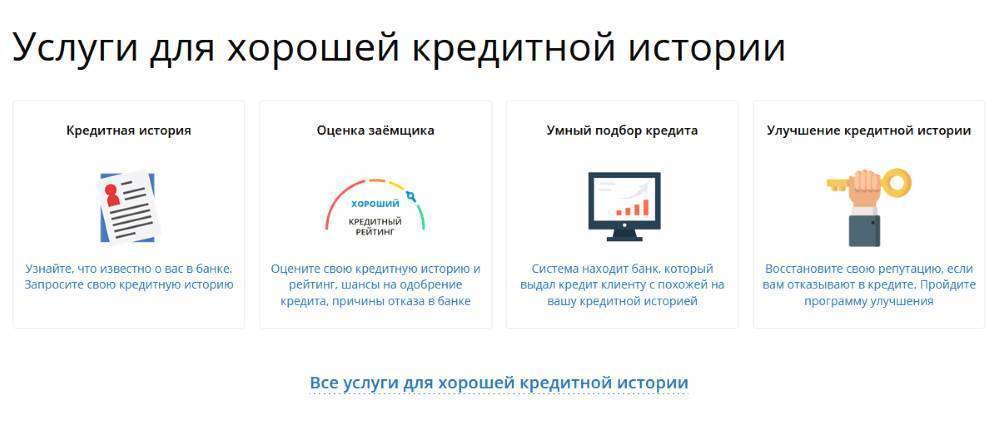

О программе «Кредитный доктор»

Популярным способом улучшения кредитного рейтинга является взятие и возврат небольших займов в срок. Но получить заём легко, если кредитный рейтинг не успел опуститься до критической отметки. Для клиентов, которых банк оценил как минимально надёжных, часто недоступны ставки по займам в МФО.

Стоит человеку узнать свою кредитную историю по паспорту и увидеть плохие показатели, он прибегает ко всем методам сразу. Совкомбанк предлагает уже разработанную программу улучшения кредитной истории.

Важно!

Для участников программы показатели их прошлой кредитной истории перестают иметь значение. Банк выставил сбалансированные для заёмщиков и самого себя условия, поэтому программа получилась доступной для всех.

Доступные варианты улучшения

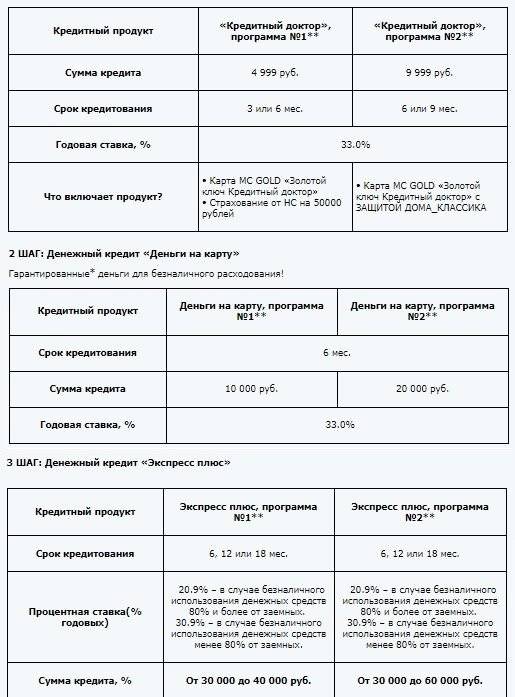

Существует два варианта исправления кредитной истории Совкомбанка. Один из них предназначен для менее обеспеченных клиентов. Несостоятельные клиенты могут взять кредиты на меньшие суммы и сроки. Улучшение кредитной истории после прохождения всех этапов произойдёт в любом случае. Но те, кто участвовал в программе №2, получат в будущем большие льготы при оформлении займов.

Величина займа по первой программе составляет 4999 рублей, а при второй – 9999. Процентная ставка одинакова при любом выборе и составляет 33.33% годовых. Оба варианта включают страхование от несчастных случаев. Первая программа гарантирует компенсацию до 50000 рублей. Вторая – 450000 рублей.

Займы предоставляются на карту MasterCard Gold, которую выдадут после оформления заявки. Выбор программы не влияет на то, какую карту получит участник. После подписания документов он обязан вносить платежи за её обслуживание.

Этапы

В Совкомбанке улучшение кредитной истории проводится в несколько шагов, которые должен пройти клиент, подписавший договор об участии. Первым является заполнение заявки в офисе банка. Писать заявление не нужно, менеджер компании предоставляет клиенту все документы и даёт пояснения по возникшим вопросам. Для регистрации на участие потребуется паспорт.

Когда заявка принята, клиенту выдают первый заём на карту. Выплатить его он должен без задержек. Не допускается даже техническая задержка. Для участников программы срок погашения займа составляет 3, 6 или 9 месяцев и зависит от величины суммы.

Второй шаг – предоставление большего кредита на ту же карту. На этом этапе ставка остаётся той же. В два раза повышается возможный объём кредитования по обеим программам. При любом варианте срок кредитования составляет 6 месяцев.

Если первые два шага пройдены, клиент переходит к заключительной части улучшения кредитной истории. Здесь возможно понижение кредитной ставки до 23,8%. Ставка понижается, если заёмщик расходует 80% и более выданных ему средств безналичным способом. Если он этого не делает, ставка повышается до 33.38%.

Когда последний платёж вносится должником, и банк это фиксирует, программа считается оконченной. Те, кто выбрал первый вариант, получают возможность брать кредиты в Совкомбанке до 100000 рублей. Для участников второй программы лимиты определяются сотрудниками. Все участники гарантированно получают положительную характеристику от компании.

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

Как не испортить кредитную историю

Когда кредитное досье только начинает формироваться, важно не испортить ее необдуманными действиями. Чтобы сохранить свой рейтинг в глазах банка, нужно учитывать следующие правила:

Не нужно сразу обращаться за крупной суммой. Вероятность отказа в этом случае большая, а отметка в истории об отклонении заявки сохранится. Чтобы не начинать свою статистику с отрицательного решения, лучше в первый раз запросить небольшую сумму.

Не стоит подавать много заявок одновременно. В истории фиксируется информация не только о выданных займах, но также обо всех поданных заявках и ответах финансовых организаций. Большое количество отказов насторожит кредитора. Кроме того, такое количество обращений за займами может создать впечатление о финансовых затруднениях и неумении распоряжаться личными денежными средствами.

Лучше обращаться за новым кредитом только после полной оплаты действующего. Если нет острой необходимости в деньгах, не стоит создавать слишком большую финансовую нагрузку, так как это увеличивает риск возникновения просрочек.

Нельзя отвечать на предложения о формировании или улучшении кредитной истории за деньги

Подобные объявления публикуются мошенниками – никто не может по личной инициативе менять данные в истории, в том числе, сотрудники банков и БКИ.

Важно вовремя платить по счетам. Историю могут испортить не только просрочки по кредитным платежам

Фиксируются сведения о своевременной оплате мобильной и интернет связи, налоговых взносов, коммунальных услуг и штрафов ГИБДД. Чтобы сделать свою историю положительной, важно, чтобы не было никаких долгов по личным счетам.

Необходимо контролировать свою кредитную историю. Важно раз в год (а лучше каждые 6 месяцев) делать запросы на получение своего досье, чтобы убедиться в том, что она не испорчена. В случае использования мошеннической схемы, такая регулярность проверок позволит обнаружить преступников достаточно быстро.

Таким образом, важно не только сделать свою историю, необходимо постоянно держать ее под контролем

Мошенничество

Невозможно застраховать себя от мошенничества в банковской сфере. Самый распространенный вариант – это оформление займа по копии паспорта. Такое происходит крайне редко, и практически всегда в операции участвуют уполномоченные сотрудники банка, но такие случаи есть.

В этой ситуации, в первую очередь, нужно запросить собственную кредитную историю, причем лучше всего будет подать соответствующее обращение сразу в несколько компаний. После того, как будет понятно, где именно злоумышленники оформляли займ, нужно будет подать официальное обращение в эту компанию. Скорее всего, человеку предложат оформить официальную претензию или же объяснительную, на основании которых будет проведена служебная проверка. Если сотрудники службы безопасности действительно убедятся, что человек не имеет никакого отношения к мошенническим схемам, ему обновят информацию в бюро.

Если же банк отказывается разбираться в этой ситуации и принуждает человека оплачивать чужие долги, ему следует обратиться в правоохранительные органы.

Советы по увеличению кредитного рейтинга

Увеличение кредитного рейтинга может затянуться на длительное время. В дальнейшем старайтесь прилагать максимум усилий, чтоб он держался на должном уровне. Для этого:

- Не становитесь поручителем у тех людей, в которых сомневаетесь. По возможности старайтесь уклониться от поручительства по сделке.

- Не соглашайтесь быть созаемщиком по ненужным вам кредитам.

- Погасите все просроченные задолженности и старайтесь вносить деньги вовремя.

- Раз в год проверяйте свою кредитную историю.

- Старайтесь не расходовать более 30% лимита по кредитной карте. Если вы привыкли тратить и возвращать такую сумму, то попросите у банка повысить ваш кредитный лимит.

Способы, как можно улучшить кредитную историю

Лучший путь исправления финансовой репутации — получение и своевременный возврат займа. Удаление, аннулирование или ожидание обновления КИ бесполезно.

Кредитная карта

Простой путь быстро улучшить КИ — оформление пластиковой карточки в банке для оплаты товаров и услуг. Далее взятая сумма возвращается в льготный период и так по кругу. Если целью является улучшение репутации, нельзя использовать весь кредитный лимит (желательно брать до 30-40 процентов от доступной суммы). Со временем банк больше доверяет клиенту и увеличивает кредитный лимит. В этом случае можно рассчитывать на более высокую сумму.

МФО

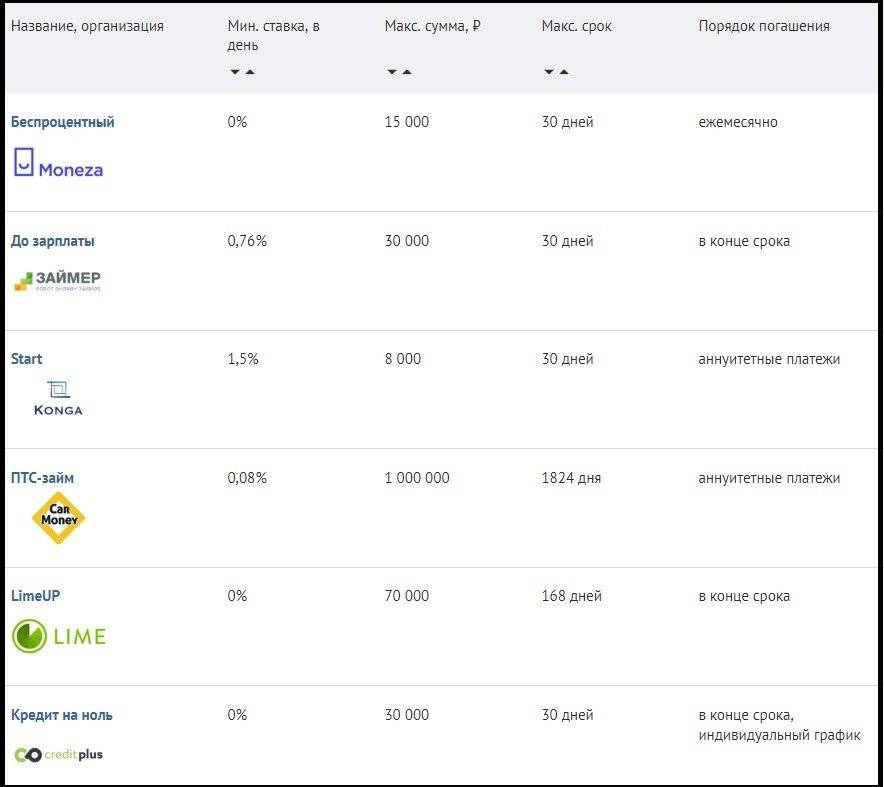

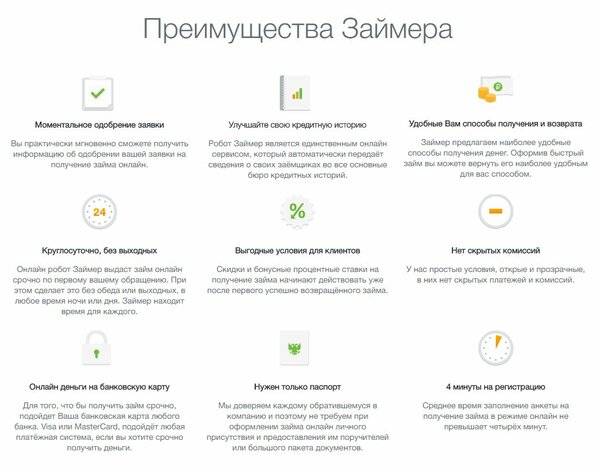

Многие МФО дают деньги в долг клиентам, имеющим плохую кредитную репутацию. Монеза дает до 15 тысяч рублей на месяц под 0% (для новичков). ПТС-займ предлагает до 8 000 рублей под 1,5% в сутки сроком на месяц и т. д. Имеющихся предложений достаточно, чтобы выбрать вариант и приступить к исправлению репутации. Суммы небольшие, что упрощает своевременный возврата. Со временем можно брать больше — до 30-50 тысяч рублей. По истечении 1-1,5 лет банк идет на выдачу полноценного займа, ведь человек вызывает доверие.

Кредит наличными

Чтобы быстро улучить КИ, можно обратиться в банк или МФО и получить кредит наличными до 100 000 р. Небольшие финансовые организации не обращают внимания на небольшие просрочки заемщика. Если КИ сильно испорчена, в выдаче денег будет отказано. Хорошие предложения можно найти в Совкомбанке, в Альфа-Банке, в Тинькофф и других финансовых организациях.

Программы банков

Некоторые банки напрямую работают с людьми, имеющими негативную историю. Ранее такие предложения были в Сбербанке, Восточном и других организациях. Сегодня пользуется спросом программа Совкомбанка. Заемщику нужно пройти несколько этапов, чтобы добиться результата. Финансовая организация выдает небольшие займы под высокий процент, а после погашения предоставляет новую сумму.

Контроль кредитной истории

Чтобы вовремя улучшить финансовую репутацию, ее необходимо знать и запрашивать. Сегодня запрос отчета доступен два раз в год бесплатно. Для получения документа нужно зайти в Эквифакс, зарегистрироваться и подать заявку. Можно пойти более простым путем — обратиться на сайт банки ру или Юником24, где кредитный рейтинг выдается неограниченное число раз. Платить за услугу не нужно. Уточнение информации позволяет вовремя выявлять ошибки и исправлять их.

Защита от мошенников

Многие люди, чтобы быстро улучить кредитную историю, обращаются за помощью к мошенникам

Важно учесть следующее:

- удаление негативной КИ из бюро не доступно;

- быстрое исправление репутации за 30-60 дней исключено (на это потребуется от шести месяцев и более);

- нельзя просто оплатить услугу и улучшить КИ.

Доверчивостью людей часто пользуются мошенники

Рефинансирование

При появлении трудностей в выплате задолженности нужно действовать на опережение. Оптимальный путь — оформление рефинансирования или перекредитования услуги в другом банке. Такие действия нужно предпринимать до появления просрочек, ведь в ином случае доступ к услуге закрывается.

Контроль рейтинга

Сейчас с новыми поправками в закон от 30.12.2004 г. №218-ФЗ «О кредитных историях» кредиторы могут изучать не только предыдущее финансовое досье. Анализируется еще и итоговая оценка заемщика. Если этот параметр говорит о рискованном характере заемщика, получить новый заем становится проблемно. Клиенту приходится искать варианты, как улучшить кредитный рейтинг.

Рейтинговая оценка введена для четкого понимания рискованности в решении выдать кредит. В отличие от досье этот параметр выражается конкретным значением. Тогда как кредитная история (КИ) только отображает сведения, в какой период взяты и как гасились обязательства, и не содержит оценочных показателей. Сегодня кредиторы в качестве стартовой характеристики рассматривают кредитный рейтинг.

При этом невысокий балл может формироваться не только из-за некачественного обслуживания долгов. Так, отрицательно на результат влияет отсутствие недавнего заимствования, поэтому такой заемщик тоже сталкивается с проблемой, как быстро повысить кредитный рейтинг.

Кредитный рейтинг представляет итог комплексной оценки, на которую влияют:

- наличие просрочек;

- степень долговой нагрузки;

- активность получателя займов;

- частота запросов КИ;

- социально-демографический портрет заемщика.

МФО которые выдают займы с любой кредитной историей:

Первый займ — бесплатно!

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Возьми займ на карту под 0% и выиграй смартфон

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Первый займ под 0%

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 89%.

Получение:

Сумма: до 30000 р. Срок: до 30 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 88%.

Получение:

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0,5%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Первый займ БЕСПЛАТНО

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 30000 р. Срок: до 21 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Сумма: до 30 000 р. Срок: до 60 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 93%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 100 000 р. Срок: до 48 недель.

% в день: 0.27%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Лиц. №: 2110177000478

Сумма: до 80000 р. Срок: до 126 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 60 000 р. Срок: до 30 дней.

% в день: от 0,76%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 73%.

Получение:

Сумма: до 70000 р. Срок: до 90 дней.

% в день: от 0,49%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 91%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 70 000 р. Срок: до 168 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 76%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Как улучшить кредитную историю если она испорчена

Если вам отказывают все банки из-за плохой кредитной истории, то самым быстрым способом повысить свой кредитный рейтинг является взятие нескольких микрозаймов в МФО, лучше это делать постепенно, сначала оформить 1 займ и погасить его в указанный срок (не раньше не позже), после чего можно оформить еще несколько займов и так же их погасить в срок, все это положительно отобразится на вашей кредитной истории и банки начнут одобрять кредиты.

Почему займы улучшают кредитную историю

- 1. Все займы и кредиты отображаются в БКИ;

- 2. Погасив вовремя несколько займов ваш рейтинг автоматически повышается;

- 3. Кредитный рейтинг составляется автоматически, поэтому если вы берете и возвращаете вовремя займы, ваш рейтинг растет;

Пример улучшенной кредитной истории

Был взят кредит на телефон, было много просрочек после чего кредит продали коллекторам, кредит в настоящее время погашен, прошло время понадобился новый кредит, обратившись в 4 банка везде был отказ из за того что кредитная история уже сильно испорчена, нужно было как то исправлять, почитав в интернете и узнав что займы помогают повышать и исправлять кредитную историю было принято решение взять займ в екапусте так как первый займ оформляется под 0% займ одобрили на 10 дней 4000 рублей, погасив займ на 10 день не заплатив сверху ни одного рубля. Тут же оформил второй займ в той же екапусти и еще в займере, в екапусте дали 14000 рублей в займере 8000 рублей, там и там оформил опять на 10 дней, деньги лежали на карте их не трогал, по истечению 10 дней 2 займа были погашены, выждав после этого 5 дней, оформил еще один займ в екапусте на 25000 рублей сроком 21 день, этими деньгами пользовался после чего на 21 день погасил полностью займ. Прошло еще 2 недели и я подал заявку в сбербанк за кредитом, на что получил положительное решение и одобрение на сумму 400 000 рублей.

Оказываем содействие в подборе и получении финансовых услуг, поможем подобрать подходящую микрофинансовую организацию в которой вам одобрят займ на карту и вы получите необходимую сумму денег и улучшить вашу кредитную историю.

У нас представлены только те МФО которые внесены в государственный реестр микрофинансовых организаций

Если кредитная история плохая не по вашей вине

Случается так, что КИ портится не по вине заёмщика, а из-за недобросовестной работы кредиторов или сбоев в работе БКИ, например, несвоевременной передачи информации о выплатах кредита или ошибках при составлении отчёта. В этой ситуации вы вправе оспорить сведения и добиться устранения несоответствий.

Где и как можно исправить кредитную историю? Только в БКИ посредством соответствующего запроса. Указывайте в нём отличающиеся от действительности факты, по возможности предоставляйте доказательства. Бюро должно принять заявку в обработку и в течение месяца проводить проверку своей базы и сведений, переданных кредиторами.

Заявление передаётся лично в офисе, отправляется в письме или телеграмме. Перед передачей можно обратиться в финансовую организацию, в договоре с которой выявлены ошибки, и запросить выписку, чтобы приложить её к запросу и доказать своевременность совершения всех платежей.

Положительная КИ – заслуга заёмщика, его репутация и показатель кредитоспособности. И зная, как сделать действительно хорошую кредитную историю, возможно увеличить шансы на одобрение заявок, подаваемых в финансовые организации. Нужно быть грамотным и добросовестным плательщиком.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Какие факторы влияют положительно на кредитную историю

Чтобы узнать, как можно сделать кредитную историю положительной, нужно выяснить благоприятные влияющие на неё факторы. Это:

- Крупные полностью выплаченные кредиты. Если заёмщик смог полностью погасить большой заём, это характеризует его как хорошего клиента. И особенно благоприятно на кредитную историю влияет ипотека, ведь она берётся на продолжительный срок и может наглядно показать, насколько плательщик добросовестен.

- Своевременные выплаты без задержек. Когда кредит выплачивается без просрочек, эта информация вносится в кредитную историю: кредиторы видят её и обретают уверенность в том, что будут регулярно получать платежи.

- Избирательность и финансовая грамотность заёмщика. В КИ отражены любые действия, осуществлённые заёмщиком, включая его заявки: их многочисленность сигнализирует о необдуманном поведении или низкой платежеспособности. Кроме того, если на гражданине числится несколько небольших кредитов, это говорит об увеличенной кредитной нагрузке. Один кредит, пусть крупный – это гораздо лучше.

- Отсутствие действующих долгов. Если вам интересно, как создать положительную хорошую кредитную историю, закройте все задолженности, а только потом при необходимости обращайтесь за следующим кредитом: при незакрытом договоре кредиторы идут на сотрудничество менее охотно.

В каких банках взять кредит, если плохая КИ

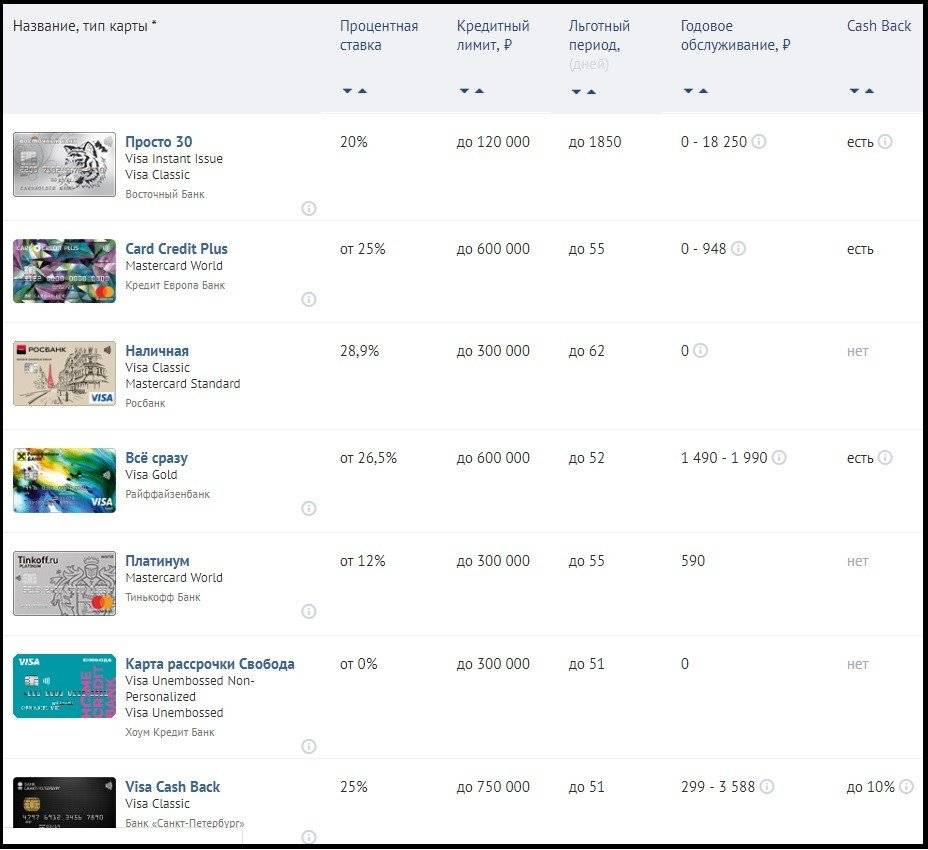

Существует определенный шанс взять кредит, даже если плохая КИ. Есть банки, которые предоставят заем независимо от репутации должника. В перечень входят 9 кредиторов. Их название и требования к заемщику собраны в таблице:

| Название | Требования к заемщику |

| Тинькофф |

|

Восточный |

|

| Почта Банк |

|

| Совкомбанк |

|

| Ренессанс Кредит |

|

| Займер |

|

| Быстроденьги |

|

| Lime Займ |

|

| Турбозайм |

|

Когда обнуляется КИ и отчего зависит.