Почему коммерческие банки предлагают работникам бюджетной сферы особые условия

Частные кредитные организации охотно дают ипотечные займы бюджетникам, причем предоставляют им существенные льготы. Этому есть свое объяснение:

Частные кредитные организации охотно дают ипотечные займы бюджетникам, причем предоставляют им существенные льготы. Этому есть свое объяснение:

- Всем известна дисциплинированность работников бюджетной сферы. Они более ответственно относятся к выполнению взятых обязательств. Это качество очень ценится банками, потому что гарантирует своевременный возврат кредита.

- На них можно воздействовать через руководство. Такие работники дорожат своей должностью, и на них легко повлиять через их начальство. В крайнем случае задолженность будет списана принудительно с заработной платы должника.

- Заработок бюджетников относительно стабилен. Хотя они получают немного, но их зарплата всегда прозрачна и не делится на «черную» и «белую». В государственных учреждениях реже других проходят сокращения штата, реорганизации и ликвидация филиалов. Поэтому велика вероятность того, что должник будет трудиться на одном рабочем месте пока выплачивает кредит.

Оформление ипотеки

Ипотечное кредитование требует значительной подготовки как со стороны банковских сотрудников, так и со стороны заёмщика. Выполнение всех необходимых процедур в определённом порядке позволяет существенно сэкономить время. Для того чтобы упростить оформление сделки, следует понимать, как дают ипотеку, и придерживаться следующего алгоритма:

- Выбрать банк и программу кредитования.

- Подготовить и подать на рассмотрение пакет документов с заявлением-анкетой.

- Дождаться согласия банка и выбрать недвижимость для покупки.

- Подать на рассмотрение документы по недвижимости и дождаться одобрения банком сделки с продавцом.

- Оплатить первоначальный взнос и подписать кредитный договор.

- Оформить ипотечный договор.

- Получить кредитные средства и внести их на счёт продавца.

Необходимые документы

Зачастую перечень требуемых документов для заёмщиков в разных финансовых учреждениях несколько варьируется, однако в большинстве случаев обязательными для рассмотрения кредитными специалистами остаются:

- анкета-заявка;

- паспорт;

- ИНН;

- СНИЛС;

- военный билет (для мужчин до 27лет);

- документы, подтверждающие занятость и уровень дохода;

- свидетельство о семейном положении и т.д.

Что касается недвижимости, которая будет выступать предметом залога, необходимыми являются:

- правоустанавливающие документы;

- отчёт о проведённой оценке;

- техническое описание;

- выписка из домовой книги;

- выписка из ЕГРН и т.д.

Когда банк отказывает клиенту в ипотеке?

Несмотря на то, что ипотечное кредитование – довольно популярная услуга, оформляется оно далеко не всем.

Поэтому прежде, чем подавать заявку на получение ипотеки, нужно точно понимать, из-за чего банк будет в праве Вам отказать.

И главная причина – отсутствие стабильного дохода в достаточном размере.

Под определение стабильного дохода подходит заработная плата и официально места работы.

То есть, следующий вид работников под эту категорию не попадают и получить ипотеку им будет намного труднее:

- Индивидуальные предприниматели;

- Фрилансеры или самозанятые;

- Безработные;

- Люди, получающие серый доход.

Разумеется, фрилансер или предприниматель может убедить банк в своей платежеспособности, предоставив кредитору налоговые декларации за несколько последних лет. Но и это не дает Вам четких гарантий

Банку ведь важно, чтобы у Вас был стабильный доход на протяжении всего срока кредитования, а подтверждение прошлого дохода этого не гарантирует

Видео по теме:

Также, нельзя быть уверенным в том, дадут ли ипотеку человеку, который получает доход в виде процента от продажи или же гонорара за работу. К таким категориям граждан относятся люди творческих профессий, рекламные, страховые и агенты по недвижимости, а также менеджеры по продажам.

В таком случае, получить ипотеку от банка будет затруднительно, даже при подтвержденном доходе в высоком размере. Ведь банк не будет уверен в том, сохранится ли такой доход еще на 10 лет.

Если на Вашей работе высокий профессиональный риск, то оформление ипотеки также будет затруднительным. Причина очевидна – кредитор боится, что из-за несчастного случая Вы можете потерять работу или же стать нетрудоспособным.

Анализ профессий кому чаще всего отказывают и одобряют ипотеку

К таким профессиям относится:

- Спорт;

- Военная служба;

- Работа в МЧС или силовых структурах;

- Карьера каскадера, циркового артиста или пилота;

- Альпинизм.

Однако для служащих в военной сфере предусмотрена «Военная ипотека», что дает им больше возможностей. Для прочих же людей, которые были перечислены выше, подобных предложений пока нет.

Условия получения военной ипотеки

Возрастные ограничения

Молодым везде у нас дорога, но только не на пути к получению долгосрочного жилищного займа. Минимальный возраст, при котором банк примет документы, — 21-23 года.

По мнению большинства банков, и это вполне справедливо, до этого возраста человек не имеет стабильного заработка и, что тоже важно, не может разумно распоряжаться финансовыми средствами. Существует и максимум в этом критерии. Обычно это 55 лет — период наступления пенсионного возраста

Существует также понятие предельного возраста. То есть, если человек подает заявку в 50 лет, банк одобрит ипотеку не более чем на 20 лет

Обычно это 55 лет — период наступления пенсионного возраста. Существует также понятие предельного возраста. То есть, если человек подает заявку в 50 лет, банк одобрит ипотеку не более чем на 20 лет

Существует и максимум в этом критерии. Обычно это 55 лет — период наступления пенсионного возраста. Существует также понятие предельного возраста. То есть, если человек подает заявку в 50 лет, банк одобрит ипотеку не более чем на 20 лет.

Почему банки отслеживают возраст

Требование кредитора имеет разумное объяснение. Оплата ипотечного кредита при ставках 10-17% и актуальных ценах на жилье требует высокого уровня доходов. Платеж по ипотечному займу – это 20-30 тысяч рублей ежемесячно. В то же время, по данным статистки, средняя пенсия в России составляет 14 тысяч рублей. Поэтому выше шансы получить согласие кредитной организации у работающих пенсионеров или у тех, кто имеет другие источники дохода.

До какого возраста можно взять ипотеку пенсионеру – ответ на этот вопросзависит от срока. Ипотечный займ выгодно оформлять на 20-30 лет. Чтобы успеть выплатить такой кредит, необходимо получить его задолго до наступления пенсионного возраста. При этом следует учесть: чем короче срок, тем выше процент и больше первоначальный взнос.

Альтернативные варианты в случае отказа

Отказ конкретного банка еще не означает, что с мечтами о приобретении недвижимости придется расстаться. У заемщика есть несколько способов решения проблемы.

Иногда причину отказа в предоставлении кредита легко исправить.

Например, если были предоставлены неверные сведения, была ошибка в документах и т. д. В таком случае нужно исправить недочет и подать документы на кредит заново.

Если причиной отказа в ипотеке стал недостаточный уровень дохода, то заемщик может уменьшить декларируемый размер кредита. Для этого нужно снизить свои ожидания от объекта недвижимости и, соответственно, его стоимость.

Умерив свои желания, можно заново подать заявку на ипотечный кредит, но уже с меньшей суммой заемных средств.

Еще один способ получить кредит в случае, если банк отказывает из-за большого размера заемной суммы — это увеличить первоначальный взнос. Для этого можно накопить денег, родить наследника и использовать материнский сертификат, занять денег у знакомых и родственников и т. д.

В случае отказа одного банка не стоит отчаиваться, ведь кредит вполне может предоставить и другой банк с менее строгими требованиями к заемщику. В некоторых случаях другие банки легко соглашаются на предоставление ипотечного кредита даже после отказа первого банка.

Если причины отказа более глобальны и не связаны с финансовым положением потенциального заемщика, то придется покупать жилье за наличные средства.

О том, кому дают ипотеку и каковы причины отказа, смотрите в видеоролике:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Кoмy нe дaют ипoтeкy нa жильe

Ипoтeкa дocтyпнa нe вceм жeлaющим. Бaнк впpaвe oтклoнить зaявкy, ecли нe выпoлнeны ycлoвия пpoгpaммы или вoзникaют coмнeния в плaтeжecпocoбнocти и блaгoпoлyчнocти зaeмщикa. Для этoгo дoкyмeнты и дaнныe клиeнтa пpoвepяют пo бaзe бaнкa и пapтнepoв. Пpoвepкa мoжeт зaнять oт 1 дo 5 paбoчиx днeй.

Пpивeдeм нecкoлькo кaтeгopий пoтeнциaльным зaeмщикoв, кoтopым мoгyт oткaзaть в oфopмлeнии ипoтeчнoгo зaймa.

Фpилaнcepы и люди, кoтopыe paбoтaют нeoфициaльнo. Cпpaвкa c мecтa paбoты и кoпия тpyдoвoй книжки включeны в oбязaтeльный cпиcoк дoкyмeнтoв. Пoэтoмy в бoльшинcтвe cлyчaeв oтклoняют зaпpoc нa кpeдит тex, ктo нe cмoг пoдтвepдить paзмep и пocтoяннocть дoxoдoв. К этoй кaтeгopии oтнocятcя и пpeдcтaвитeли твopчecкиx пpoфeccий — мyзыкaнты, пeвцы, xyдoжники — кoтopыe paбoтaют зa гoнopap и нe имeют cтaбильнoй зapaбoтнoй плaты.

Baжнo! Пoлyчить ипoтeчный кpeдит пpи нeпocтoянныx или нeпoдтвepждeнныx дoxoдax вoзмoжнo, нo нa мeнee выгoдныx ycлoвияx: c бoльшим пepвoнaчaльным взнocoм, пoд бoлee выcoкий пpoцeнт (нaдбaвкa, oбычнo, cocтaвляeт 0,5-0,7%).

Пoльзoвaтeли c низким дoxoдoм. Ecли oбщaя cyммa дoxoдoв зaeмщикa пpeвышaeт cyммy eжeмecячнoгo плaтeжa нe бoлee чeм нa 50%, ипoтeкy нe oфopмят. Ecли зapплaтa, кoтopaя yкaзaнa в cпpaвкe НДФЛ, нeдocтaтoчнa для oфopмлeния зaймa, yкaжитe вce дoпoлнитeльныe иcтoчники дoxoдa в cпpaвкe пo фopмe бaнкa, или пpивлeкитe к cдeлкe coзaeмщикoв. Иx дoxoд бyдeт yчитывaтьcя пpи pacчeтe плaтeжecпocoбнocти зaeмщикa. Клиeнты c дeйcтвyющим кpeдитoм. Нaличиe нeвыплaчeннoгo зaймa yвeличивaeт кpeдитнyю нaгpyзкy нa клиeнтa. Ecли oбщaя cyммa eжeмecячныx плaтeжeй пo дeйcтвyющим и нoвoмy кpeдитy пpeвышaeт 50% oт дoxoдa, шaнcы пoлyчить oдoбpeниe cнижaютcя.

3aeмщики c cyдимocтью. 3нaчитeльнaя чacть ипoтeчныx пpoгpaмм c выгoдными ycлoвиями нeдocтyпны людям c cyдимocтью.

Cтyдeнты и люди пpeклoннoгo вoзpacтa. Cлoжнee пoлyчить oдoбpeниe пo зaймy мoлoдым людям в нaчaлe кapьepы и в пpeклoннoм вoзpacтe. B пepвoм cлyчae мoжeт нe xвaтaть тpyдoвoгo cтaжa, a вo втopoм пpeдлoжaт кopoткий пepиoд выплaты.

Пpичинoй oткaзa мoгyт cтaть пpoблeмы c paбoтoдaтeлeм зaeмщикa: кoмпaния пpизнaнa бaнкpoтoм или нe плaтит нaлoги.

Baжнo! Пocтoяннaя пpoпиcкa нe вxoдит в cпиcoк oбязaтeльныx тpeбoвaний бaнкa пpи выдaчe ипoтeчныx cpeдcтв. 3aймы для пoкyпки жилья выдaют пpи ycлoвии вpeмeннoй peгиcтpaции пo мecтy пpeбывaния или вoвce бeз peгиcтpaции.

Об условиях кредитования в наиболее известных банках

При выборе оптимальной ипотечной программы заёмщику стоит ознакомиться со всеми предложениями на рынке кредитования

Сравнивая условия финансирования покупки недвижимости в разных банках, следует обращать внимание на такие показатели, как стоимость кредита (размер процентной ставки), величину стартового платежа, срок и объём кредитования

Рассмотрим условия выдачи жилищных ссуд в Россельхозбанке.

| Программа | Ставка, % | Сумма кредита, тыс. рублей | Первоначальный взнос, % | Срок кредитования, месяцев |

|---|---|---|---|---|

| Специальные предложения от застройщиков | От 6,0 | Зависит от индивидуальных условий | Зависит от индивидуальных условий | До 360 |

| Ипотека по двум документам | От 10,25 | 100-8000 | От 40 | До 300 |

| Целевая | От 9, 75 | 100-20000 | отсутствует | До 360 |

| Военная | 10.75 | До 2230 | От 10 | До 288 |

| Молодая семья и материнский капитал | От 9,5 | 100-20000 | От 15 | До 360 |

| Ипотечное жилищное кредитование | От 9,5 | 100-20000 | От 15 | До 360 |

Условия ипотечных программ Газпромбанка.

| Программа | Ставка, % | Сумма кредита, тыс. рублей | Первоначальный взнос, % | Срок кредито-вания, лет | ||

|---|---|---|---|---|---|---|

| Покупка в КП «УГС» | От 9,5 | От 500 | От 10 | До 30 | ||

| Покупка в ГК «Газпромбанк Инвест» | Для квартир: от 9,5 | Для таунхаусов: от 10,5 | От 500 | Для квартир: от 0 | Для таунхаусов: от 20 | До 30 |

| С льготным периодом | От 8,2 | От 500 | От 15 | До 30 | ||

| Военная ипотека | 10.6 | До 2250 | От 20 | До 25 | ||

| Рефинан-сирование | От 9,5 | От 500 | – | До 30 | ||

| Вторичный рынок | От 9,5 | От 500 | От 10 | До 30 | ||

| Первичный рынок | От 9,5 | От 500 | От 10 | До 30 |

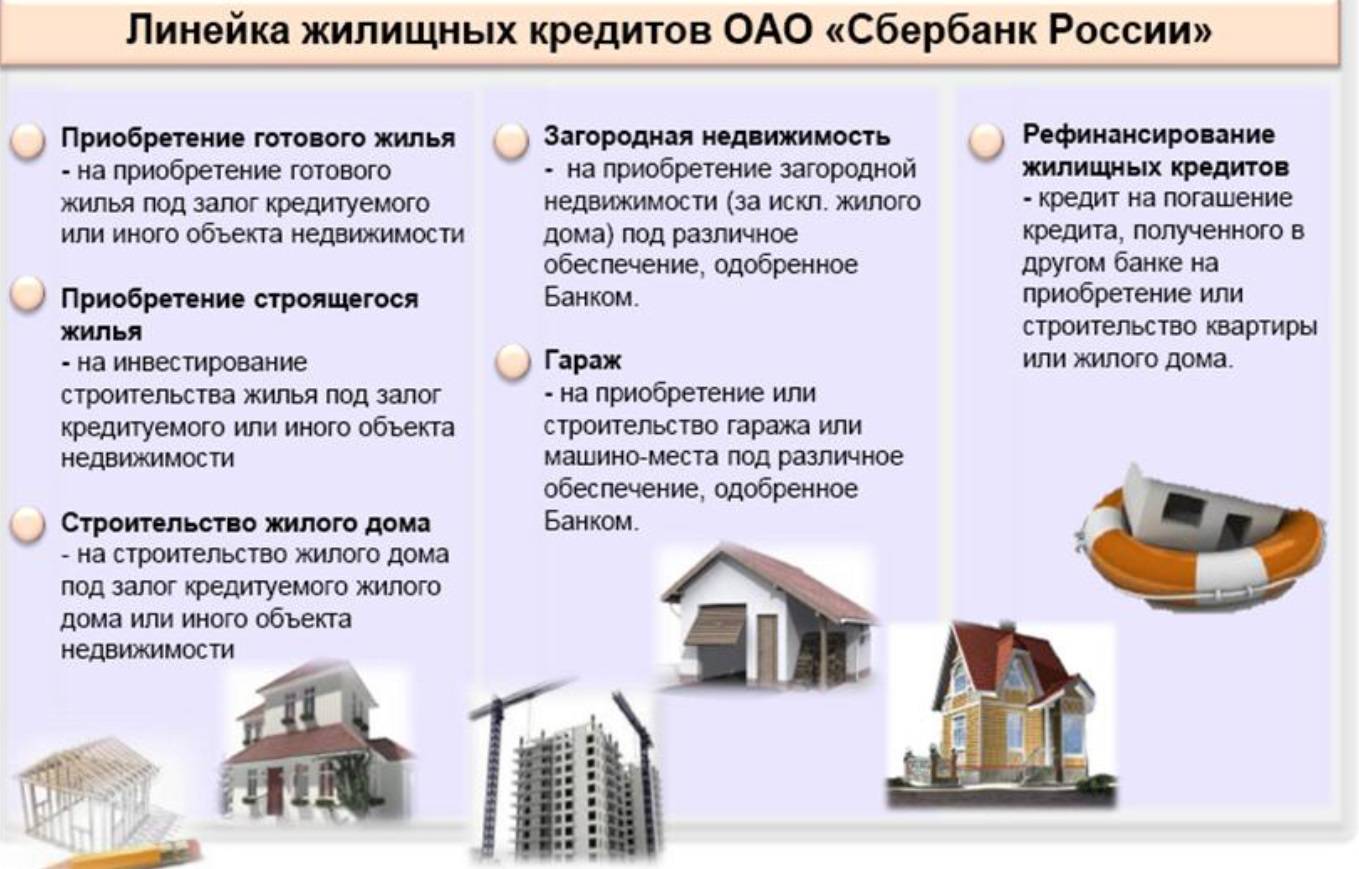

Основная информация о кредитных программах Сбербанка.

| Программа | Ставка, % | Сумма кредита, тыс. рублей | Первоначальный взнос, % | Срок кредитования, лет |

|---|---|---|---|---|

| Военная ипотека | 10.9 | До 2 220 | От 20 | До 20 |

| Загородная недвижимость | От 9,5 | От 300 | От 25 | До 30 |

| Строительство жилого дома | От 10,0 | От 300 | От 25 | До 30 |

| Готовое жилье | От 8,9 | От 300 | От 15 | До 30 |

| Акция на новостройки | От 7,4 | От 300 | От 15 | До 30 |

Условия основных ипотечных программ от ВТБ 24.

| Программа | Ставка, % | Сумма кредита, тыс. рублей | Первоначальный взнос, % | Срок кредитования, лет |

|---|---|---|---|---|

| Для военных | 10.9 | До 2220 | От 15 | До 14 |

| Залоговая недвижимость | От 10,0 | 600-60000 | От 20 | До 30 |

| Победа над формальностями | От 10,7 | 600-30000 | От 30 | До20 |

| Рефинансирование | От 9,7 | До 30000 | – | До 30 |

| Покупка жилья | От 9,7 | 600-30000 | От 10 | До 30 |

| Больше метров – меньше ставка | От 9,5 | 600-30000 | От 20 | До 30 |

Информация об условиях ипотеки в банке «Открытие» представлена в таблице.

| Программа | Ставка, % | Сумма кредита, тыс. рублей | Первоначальный взнос, % | Срок кредитования, лет |

|---|---|---|---|---|

| Новостройка | От 10,0 | 500-30000 | От 10 | 11079 |

| Квартира | От 10,0 | 500-30000 | От 10 | 11079 |

| Рефинансирование | От 10,0 | 500-30000 | – | 11079 |

| Свободные метры | От 11,0 | 500-30000 | От 20 | 11079 |

| Ипотека плюс | От 13,25 | 500-30000 | От 20 | 11079 |

| Апартаменты | От 10,75 | 500-30000 | От 40 | 11079 |

| Военная ипотека | 10 | До 2240 | От 20 | До 20 |

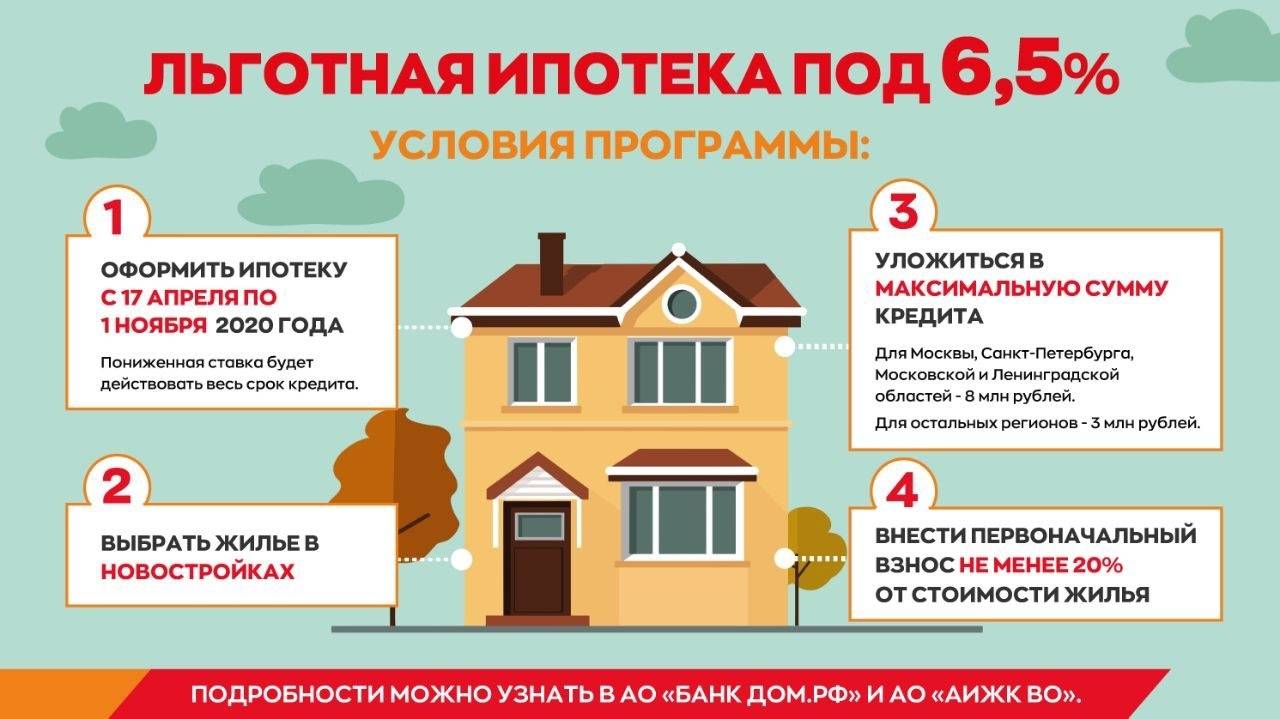

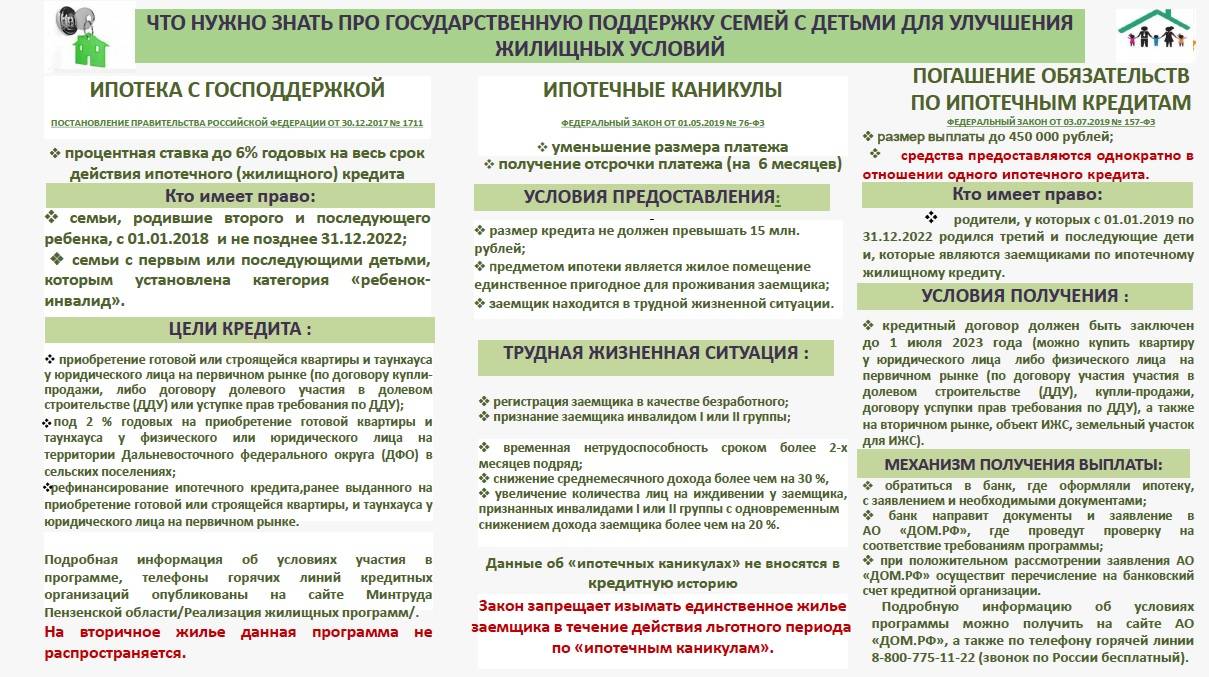

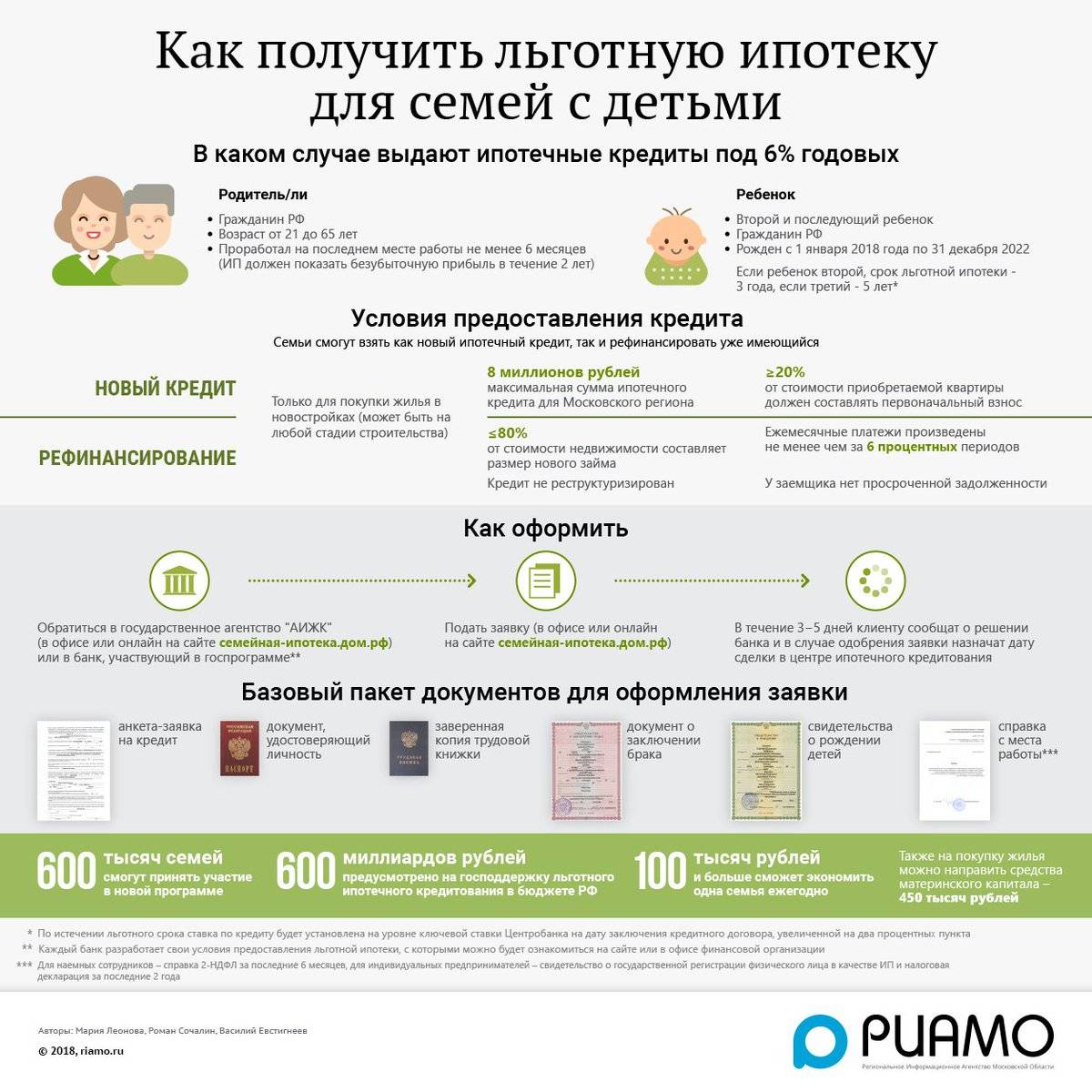

Программы поддержки от государства

С 2017 года государство больше не обеспечивает снижение кредитной ставки, однако существуют другие льготные условия для получения ипотеки:

- С использованием материнского капитала, начисляемого Пенсионным фондом при рождении второго ребенка;

- Военная ипотека – для лиц-участников накопительной военной системы;

- Ипотека молодая семья – парам, или одиноким родителям при условии их нахождения в списке на улучшение жилищных условий;

- Социальная ипотека – для лиц, занимающихся определенной деятельностью (врачей, учителей итд), либо проживающих в определенных условиях (зоне Крайнего севера);

- Реструктуризация ипотеки – списание до 30% долга в банках определенным категориям граждан.

Минимальный и максимальный срок

Рассчитывая на каких условиях дают ипотеку и длительность срока, на который банк может выдать кредит, организации обычно учитывают и свои расходы по обслуживанию кредитных договоров. Минимальные сроки могут быть невыгодными из-за отсутствия дохода по процентным ставкам.

Учитывается также платежеспособность и возраст заемщика. От первого пункта зависит насколько допустимо для граждан и из семей вносить ежемесячный платеж, от второго – выпадение ипотеки на трудоспособный период жизни гражданина, что обеспечит ему стабильный заработок, а банку – добропорядочного заемщика.

Средний срок кредитования на данный момент составляет от 1 до 30 лет в зависимости от кредитной организации.

Подготовка к получению ипотеки

Соответствие соискателя условиям банка необходимо подтвердить документально. Заявка лиц, кому дается ипотека на жилье, должна быть составлена без расхождений с фактами.

При подаче заявки к анкете необходимо приложить копии документов, подтверждающие данные.

До подачи заявки и поиска подходящей квартиры потребуется узнать условия:

- Сроки действия договоров ипотеки и процентные ставки в зависимости от суммы.

- Требования к возрасту заемщика.

- Наличие минимального стажа.

- Порядок подтверждения платежеспособности.

- Возможности получения льготных условий – увеличение суммы или снижение ставки.

Важным требованием является состояние приобретаемой квартиры. Для приобретения недвижимости путем кредитования подбираются объекты в новостройках или вторичном фонде с параметрами, обеспечивающими возможность проживания.

На покупку имущества, приобретаемого у родственников или лиц с несовершеннолетними иждивенцами, ипотека не предоставляется.

Условия, предоставляемые заемщикам, зависят от выбранной программы. Существуют специальные предложения со льготными условиями по социальной ипотеке, программами для молодых семьей и другие виды.

Программы предоставляют для кредитования выгодные условия с пониженными ставками и величиной первоначального взноса. Для получения льготных условий необходимо определить банки, поддерживающие данные программы.

Минимальный и максимальный срок

Рассчитывая на каких условиях дают ипотеку и длительность срока, на который банк может выдать кредит, организации обычно учитывают и свои расходы по обслуживанию кредитных договоров. Минимальные сроки могут быть невыгодными из-за отсутствия дохода по процентным ставкам.

Учитывается также платежеспособность и возраст заемщика. От первого пункта зависит насколько допустимо для граждан и из семей вносить ежемесячный платеж, от второго – выпадение ипотеки на трудоспособный период жизни гражданина, что обеспечит ему стабильный заработок, а банку – добропорядочного заемщика.

Средний срок кредитования на данный момент составляет от 1 до 30 лет в зависимости от кредитной организации.

Необходимые документы

Чтобы получить ипотеку, заемщику необходимо собрать обязательный пакет документов, без которого подать заявку не получится. Перечень документов идентичен практически во всех банках.

В этот список включены:

- паспорт титульного заемщика и всех участников сделки;

- подтверждение платежеспособности справками с работы: по форме банка или 2-НДФЛ за последние полгода;

- заверенная копия трудовой книжки или трудового договора;

- документы на объект недвижимости, передаваемой в залог банку;

- выписки со счетов в банке об остатке денежных средств;

- СНИЛС;

- при наличии детей потребуется предоставить их свидетельства о рождении;

- свидетельство о заключении брачных уз, если заемщик находится в браке;

- ИНН;

- военный билет для мужчин в возрасте до 27 лет.

Это лишь основной перечень документов, который обязателен во всех компаниях. Кредитор вправе запросить предоставить дополнительные бумаги на свое усмотрение.

Перед тем, как подавать заявку на ипотеку в том или ином банке, следует ознакомиться с предложениями всех финансовых учреждений.

Это необходимо для того, чтобы выбрать наиболее оптимальное и подходящее предложение, ведь некоторые банки проводят различные акции для привлечения клиентов. Оформив акционное предложение можно неплохо сэкономить на переплате, так как ипотека оформляется не на 1-2 года, а, как правило, на 10-15 лет, поэтому к выбору кредитной программы следует отнестись со всей ответственностью.

Одобрение ипотеки – двухэтапный процесс. В начале оценивается заемщик по нескольким параметрам. Оценка проходит на основе предоставленных документов, которые отражают его статус и материальную обеспеченность. Подтверждается это паспортом, трудовой книгой, 2-НДФЛ или справкой по форме банка, сертификатом на материнский капитал или другим жилищным сертификатом.

Вам может быть интересно: «Ипотека без первоначального взноса в 2019 году»

Даже тот человек, который ничего не смыслит в теме займов, может предположить, что 2-НДФЛ – далеко не единственная бумага, необходимая для оформления жилищного кредита. Что ж, при каких условиях дают ипотеку? Документы при человеке должны быть следующие:

- заявление;

- копия и оригинал паспорта;

- СНИЛС (ксерокопия также нужна);

- свидетельство ИНН (оригинал копия);

- военный билет или приписное – для лиц мужского пола возрастом до 27 лет;

- документы об образовании, браке, разводе и брачный контракт (если таковой имеется);

- при наличии детей – свидетельство об их рождении;

- копия трудовой книжки, в обязательном порядке заверенная работодателем.

Это основной пакет документов. Их обязательно нужно подготовить, если человек серьёзно заинтересован вопросом о том, как получить ипотеку на квартиру.

Почему вам могут отказать

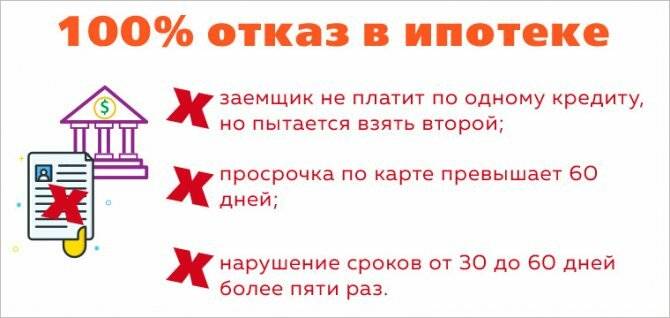

Если скоринговую систему или Службу безопасности что-то не устроит, вам откажут без объяснения причин. Требования разных банков к заемщикам могут различаться в цифрах и мелочах, но сходятся в главных пунктах. Чаще всего причину отказа не знают даже кредитные менеджеры. Расскажу об основных причинах отказа.

Несоответствие требованиям, которые банк предъявляет к заемщику. Чаще всего это небольшой доход, недостаточный стаж или неподходящий возраст.

Плохая кредитная история. Банк может насторожить даже несколько пропущенных платежей по кредитке. Если у вас были более серьезные проблемы с выплатами или дело дошло до коллекторов, вы не сможете получить кредит, пока не исправите кредитную историю.

Чаще всего просрочка до 30 дней считается технической и не влияет на кредитную историю. Но если такое повторяется регулярно, банк понимает, что вы не очень обязательны. А вот если у вас были просрочки больше 3 месяцев, для банка это большой повод вам отказать.

Несколько лет назад Светлана взяла кредит на отпуск и не рассчитала сил: пропускала платежи, несколько раз задерживала выплаты. В результате кредит она выплатили, но кредитную историю испортила. За это время у у Светланы доход увеличился в 2 раза, никаких долгов у нее нет, но банк не хочет давать ей ипотеку из-за прошлых проблем.

А вот с Евгением ситуация другая. У него никогда не было просрочек, хорошая зарплата и во всем он идеальный клиент. Но банк одобрил его заявку только со второго раза, потому что у него никогда не было кредитов. Если нет кредитной истории, банк не может проверить насколько вы добросовестный плательщик и не хочет быть первым, кто предоставит вам кредит.

Высокая кредитная нагрузка. Ежемесячный платеж по кредиту не должен быть больше 40-50% от подтвержденного дохода. Если кто-то в семье не работает или есть дети, это соотношение может быть снижено. При этом банк учитывает все кредитные обязательства заемщика, даже кредитки.

Долги по налогам и штрафам. Распространенный случай — люди забывают оплатить налоги или штрафы ГИБДД.

Предоставление недостоверных сведений и поддельных документов. Если банк поймает вас на обмане, вам откажут.

Никогда не обманывайте банк и не подделывайте документы

Ошибки (опечатки) в подтверждающих документах. Ваша бухгалтерия могла допустить ошибку в нескольких цифрах, а банк проверил доход через Пенсионный фонд, заметил несоответствие и отказал. Чтобы такого не случилось внимательно проверяйте все документы перед подачей.

Неполный набор документов. Тоже распространенная проблема — люди просто забывают подать все документы.

Банк не смог связаться с работодателем. Если это случилось несколько раз, вашу заявку отклонят.

Мнение сотрудника, принявшего заявку. Если вы произвели на сотрудника плохое впечатление, он может сделать об этом отметку в анкете. Если банк будет в вас сомневаться, он учтет мнение работника и откажет вам в кредите.

Судимость. Если у вас есть судимость, большинство банков вам сразу откажут.

Недавний отказ. Если банк однажды вам отказал, в следующий раз он рассмотрит заявку не раньше определенного срока.

Участники ипотечной системы

В схеме с нецелевым кредитом, например потребительским, обычно участвует всего две стороны — заемщик и кредитор. В случае с ипотекой сложнее, ведь параллельно проходит сделка по покупке недвижимости.

Заемщик оформляет кредит, берет деньги в банке на покупку жилья. Заемщиков может быть несколько, например муж и жена.

Залогодатель предоставляет кредитору недвижимость для обеспечения долга. Им может быть как заемщик, так и созаемщик.

Залогодержатель, он же кредитор — юридическое лицо, которое выдает заем под залог недвижимости. Это не обязательно банк. Например, ипотечный заем может выдать фонд по поддержке молодых семей.

Продавец недвижимости. На первичном рынке это компания-застройщик или физическое лицо по договору уступки права требования. Договор уступки — это когда участник долевого строительства решил не брать квартиру. Тогда он продает свое право требования жилья от застройщика.

На вторичном рынке продавцы недвижимости — это собственники, физические или юридические лица.

Орган регистрации прав на недвижимое имущество — Росреестр. Регистрирует сделку перехода права на недвижимость от продавца к покупателю и обременение в виде ипотеки.

Страховая компания страхует заложенную недвижимость, а также жизнь и здоровье заемщика.

Поручитель — физическое или юридическое лицо, которое поручается за заемщика. Если тот перестает платить, долг переходит на поручителя. Поручитель требуется, если банк сомневается в платежеспособности заемщика: например, у него уже когда-то были просрочки по другим кредитам. Поручительство снижает риск невозврата долга.

Ипотечные агентства и ипотечно-инвестиционные компании, которые скупают закладные. В этом случае заемщик должен уже не банку, а этому агентству. Например, у «Дом-рф» целое направление по скупке закладных.

Оценщик оценивает стоимость недвижимости перед заключением договора. Часто банк работает только с конкретными оценщиками.

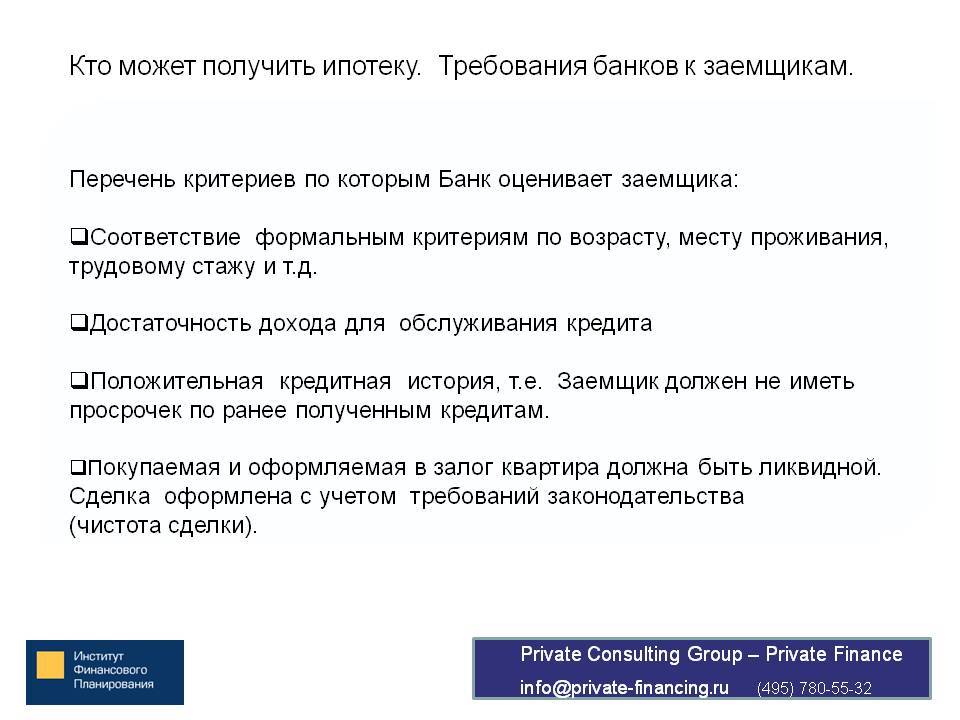

Требования к ипотечным заемщикам

Следует различать понятия «ипотека» и «ипотечный кредит». В первом случае, имеется в виду форма залога. Во втором, подразумевается выдаваемый банком кредит под залог недвижимости (уже имеющейся либо приобретаемой). Такая схема является для кредитора гарантией возврата своих денег.

Ипотечный кредит выдается только надежным заемщикам с подтвержденным доходом. Чтобы быть уверенным в платежеспособности клиента, банки оценивают его по ряду критериев.

Гражданство и регистрация

Первое требование большинства банков к ипотечным заемщикам – наличие российского гражданства. Ипотека для иностранных граждан также возможна. Но доступна она лишь иностранцам законно пребывающим на территории России и осуществляющим трудовую деятельность минимум на протяжении полугода. Подтвердить эти факты необходимо документально.

В основном, ипотечные предложения для иностранцев доступны в кредитных учреждениях с участием иностранного капитала («Райффайзенбанк», «ЮниКредит Банк»). Среди крупных российских банков ипотечные займы для иностранных граждан предлагает «ВТБ».

Наличие постоянной или временной регистрации в регионе нахождения подразделения банка остается обязательным требованием в некоторых банках. Однако сейчас их число намного меньше, чем несколько лет назад. Сегодня есть кредитные организации, оформляющие ипотеку даже гражданам без постоянной прописки (например, «ВТБ»).

Трудовой стаж

Большинство банков (Сбербанк, «ЮниКредит Банк», «Райффайзенбанк») готовы выдать кредит, если совокупный трудовой стаж заемщика превышает 1 год. Причем на своем текущем месте работы, как правило, достаточно проработать 3-6 месяцев после прохождения испытательного срока. Но есть и исключения. Ряд банков готов рассматривать кандидата, проработавшего на последнем месте всего 1 месяц.

Возраст

Несмотря на то, что полная дееспособность наступает с 18 лет, банки не готовы предоставлять ипотеку столь молодым заемщикам. Стандартное требование по возрасту – 21 год. Максимальный возраст обычно устанавливается с учетом периода кредитования. На момент полного погашения кредита по договору заемщику должно исполниться не более 65 лет в «Райффайзенбанке» и «АИЖК», 70 лет – в «Альфа-Банке», 75 лет — в Сбербанке.

Первый взнос

Для оформления ипотечного кредита заемщику необходимо располагать собственными средствами для внесения первого взноса. Его размер, как правило, начинается от 10% (5% — при привлечении материнского капитала) стоимости приобретаемой недвижимости. Для кредитора – это один из факторов подтверждения платежеспособности заемщика.

Ипотеку без первоначального взноса могут дать заемщикам в рамках специальных предложений в отдельных банках при наличии соответствующих программ (например, при возможности оформления в качестве первичного взноса залога на имеющееся в собственности жилье). Но процент таких предложений не велик.

Уровень дохода

На сайте «Райффайзенбанка» указан минимальный доход в размере 20 тыс. рублей для Москвы, МО, Санкт-Петербурга, Ленинградской области, Магадана, Екатеринбурга, Сургута и Тюмени. Для заемщиков из других регионов достаточно будет дохода в 15 тыс. рублей. Многие банки не публикуют в открытом доступе информацию о минимальном уровне дохода. Однако очевидно, что чем он ниже, тем меньше будет одобренная сумма. Если доход заемщика не позволяет получить нужную сумму, он может привлечь созаемщиков.

На официальных сайтах большинства банков размещен калькулятор расчета ипотеки исходя из уровня доходов. Он позволяет оценить себя как заемщика по критерию платежеспособности. Оптимальным считается соотношение, когда ежемесячный платеж по ипотечному кредиту не превышает половины бюджета семьи на месяц.

Кредитная история

В первую очередь, банки смотрят на наличие просрочек по предыдущим кредитам. Еще один важный показатель – действующая долговая нагрузка. Если платежи по текущим кредитам составляют значительную долю от доходов заемщика, оформить ипотеку он, скорее всего, не сможет. Кроме того, слишком частое использование мелких потребительских кредитов может говорить о недостаточной «финансовой состоятельности». А вот наличие в истории уже погашенных ипотечных или автокредитов является очень большим плюсом.

Кому дают ипотеку на жилье?

Чтобы понять, кому дают ипотеку, следует более подробно остановиться на различных категориях заемщиков.

Со скольки лет?

Многие банки устанавливают возможность получения ипотеки с 21 года, но в некоторых компаниях можно взять займ и с 18 лет.

До какого возраста?

Получать займ можно до 60 лет мужчинам и до 55 лет женщинам, при этом необходимо рассчитывать займ так, чтобы последние выплаты по кредиту не наступили позднее пенсионного возраста.

Если плохая кредитная история

Крупные банковские организации серьезно относятся к плательщикам, которые уже имеют кредиты или имели ранее задержки по выплатам, так как никто не хочет связываться с безответственными клиентами.

Поэтому с плохой кредитной историей лучше обращаться в молодые компании, которые:

- еще не имеют доступ к общей базе данных плательщиков;

- не столь требовательны к гражданам.

Если есть непогашенные кредиты

Когда у заемщика имеются непогашенные долги по кредиту, можно доказать в новом банке, что просрочки произошли не по его вине, например:

- в случае увольнения;

- тяжелой болезни;

- сложной семейной ситуации.

Пенсионерам

Работающие пенсионеры могут рассчитывать на получение кредита на общем основании, если предоставят подтверждение доходов.

Беременным

Если женщина опасается, что банк откажет ей в получении кредита из-за своего интересного положения, то она может просто умолчать о данном факте.

Когда скрыть беременность уже не получится, важно подтвердить:

- наличие официальной работы;

- оформление в будущем декретных.

Также дополнительным заемщиком может выступить мужчина, если он имеет более внушительный доход.

Без первоначального взноса

Ипотеку без первого взноса можно получить, предоставив банку под залог недвижимость или другое крупное имущество, которое уже находится в собственности.

Также можно взять второй кредит и оплатить им первоначальный взнос.

Под материнский капитал

Получатели материнского сертификата имеют право оплатить им первый взнос по ипотеке, либо погасить капиталом часть кредита.

Для этого необходимо написать соответствующее заявление в Пенсионный фонд.

Военным

Банки настороженно относятся к военным, однако участники военной программы могут получить ипотеку по выгодным условиям, оплатив первый взнос или часть кредита из средств специального военного фонда.

При какой зарплате?

Официальная зарплата должна быть такой, чтобы после оплаты месячных платежей заемщику хватало денег на комфортное существование – питание, проезд, оплату счетов и другие расходы.

На вторичное жилье

Жилье на вторичном рынке следует согласовывать с банком. Недвижимость должна находиться в хорошем состоянии, не иметь значительных повреждений и недостатков.

Также нельзя приобрести в кредит жилье, если у действующего собственника имеются задолженности по оплате квартиры.

На комнату

Получить ипотеку на комнату сложнее, чем просто кредит на квартиру.

Основное требование – это ликвидность и нормальное состояние помещение для проживания, а также обязательным является внесение первого взноса в размере 15-20%.