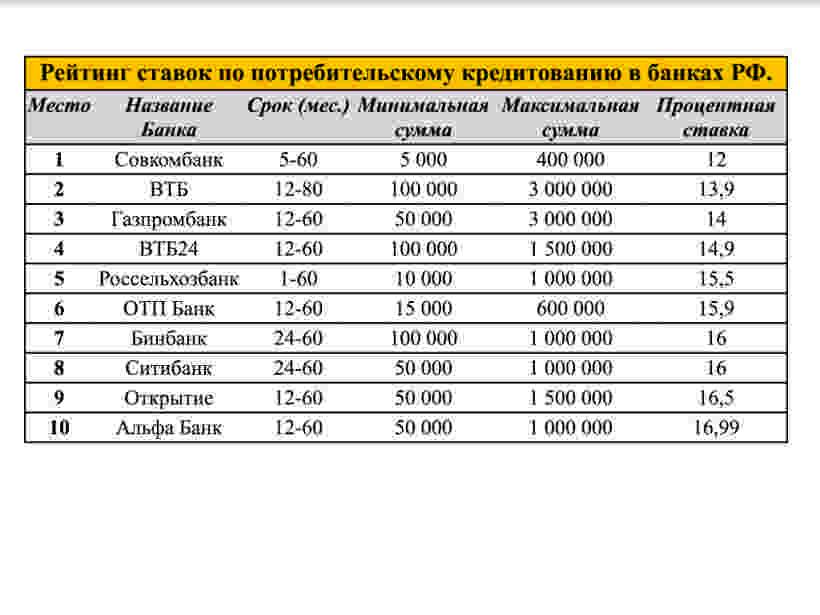

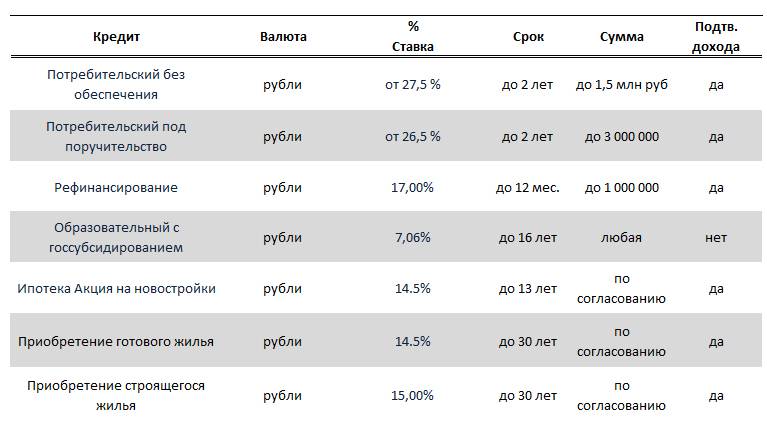

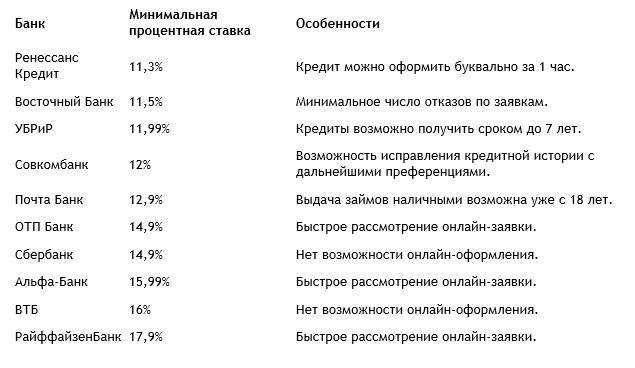

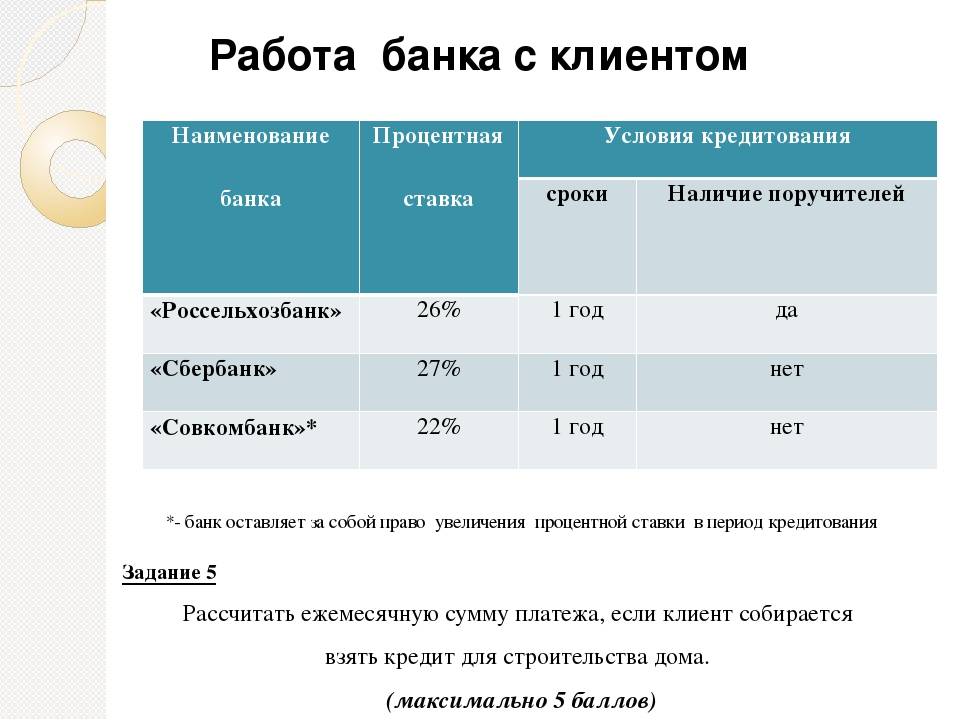

«Наличные» от Альфа-банка

Данное учреждении держателям зарплатных карт предоставляет на текущие нужды до 4 млн рублей. Сторонним клиентам доступен лимит до 3 млн рублей. Минимальная ставка устанавливается по кредитам на сумму от 700 тысяч рублей.

Альфа-банк кредитует наемных сотрудников и студентов, которые соответствуют следующим критериям:

- возраст от 21 года;

- минимальный доход в месяц – 10 тысяч рублей;

- стаж на последнем месте работы от трех месяцев;

- наличие регистрации в регионе нахождения офисов банка.

Решение по заявке Альфа-банк сообщит в течение двух дней. Преимущество сотрудничества с данным учреждением – получение наличных на крупную сумму без страхования и залога.

Народ поможет

К внутренним займам советское руководство обращалось неоднократно, будь-то индустриализация, война или просто период застоя. В правительстве всегда были уверены: народ не откажет одолжить свои сбережения.

Конечно, многие свято верили, что давая государству взаймы, они исполняют свой гражданский долг, другие искренне надеялись обогатиться, а третьи воспринимали это как принудительную меру.

Всего в СССР было выпущено порядка 65 облигационных займов, львиная доля из них – до 1957 года. Именно тогда программа принудительных займов стала давать сбой. Историки называют внутренние займы едва ли не самой удачной госинвестицией в СССР. Ведь затраты на дизайн, полиграфию и распределение облигаций окупились сторицей. В период с 1923 по 1957 годы советское государство получало от займов доход примерно такой же, какой приносили другие налоги и сборы. Только до 1925 года в принудительные займы было вложено не менее 14 млн. руб. частного капитала.

А что же народ? Количество желающих помочь государству только росло. Если в 1927 году на госзаймы было около 6 млн. подписчиков, то в 1941 году их стало уже 60 млн.

Трудности выплат

Уже к октябрю 1929 года долг государства по займам составлял 1,9 млн. рублей – 1/3 всего внутреннего долга страны. В 1936 году в СССР по госзаймам фактически был объявлен дефолт, и правительство пошло на непопулярные меры: облигации 8-процентных займов принудительно были обменены на 3-процентные, погашение которых отсрочили на 20 лет.

После войны руководство страны было вынуждено вновь прибегнуть к помощи населения: «При проведении денежной реформы требуются известные жертвы. Большую часть жертв государство берет на себя. Но надо, чтобы часть жертв приняло на себя и население, тем более что это будет последняя жертва», – сообщалось в постановлении Совмина.

Даешь продукты!

К 1917 году старые акции и облигации утратили свою юридическую силу. Советское правительство аннулировало дореволюционные долги, на что западные банкиры отреагировали отказом в кредитах молодому государству. Бюджетные дыры решили латать за счет населения.

«Нас не признали международные банкиры и не пожелали дать заем, но мы апеллируем к вам, трудящимся массам нашей страны, предлагаем вам оказать кредитную поддержку советскому правительству», – обращался к народу нарком финансов Григорий Сокольников.

Но если городское население имело наличные деньги, то, что взять с сельских жителей? Естественно, продукты. В 1922 году государство выпустило первый краткосрочный хлебный заем, номиналом в 10 млн. пудов ржи, за ним в 1923 году последовал и сахарный.

Власти мыслили примерно так. Если у крестьянина, выполнившего продналог, еще оставался хлеб, ему следует получить облигацию на количество сданного сверх продналога хлеба. «В этом году у тебя уродился хлеб, а в следующем еще неизвестно», – говорили крестьянину. Продуктовый заем отчасти себя оправдал. Так, сохранились редкие облигации, когда голодной зимой 1923 года займы погашались ранее собранным с крестьян зерном и сахаром.

Федеральная поддержка

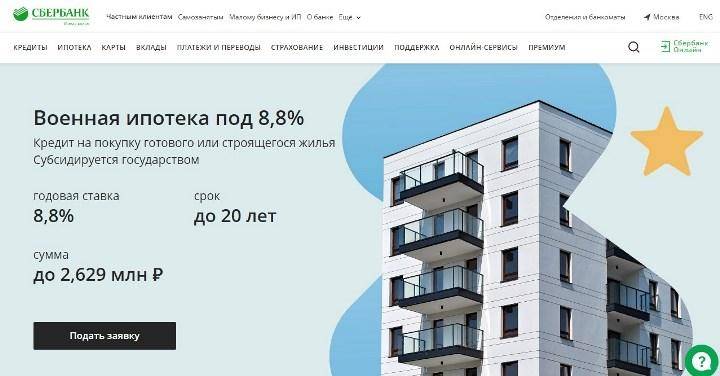

Государство активно участвует в финансовых продуктах банков, разрабатывая специальные программы по льготному кредитованию. Меры направлены на улучшение условий проживания незащищенных слоев населения.

Скриншот официальной страницы СБ

Наиболее популярные:

- под материнский капитал;

- молодым семьям;

- военным;

- учителям в деревнях;

- прочие.

В 2020 году начали работать программы сельской и дальневосточной ипотеки под 2-3%.

Например. Детская ипотека рассчитана для семей, в которых с 2018 по 2022 г. появится второй ребенок. Срок – до 30 лет, ставка – от 5%. Условия можно менять в зависимости от суммы и специфики договора. Предусмотрена льгота при рождении/усыновлении третьего ребенка.

В РФ действует система налоговых вычетов на суммы приобретаемого жилья. При предоставлении подтверждающих документов в ФНС (справок НДФЛ, договоров купли-продажи недвижимости, чеков), гражданину возмещаются затраты.

С 1 августа 2019 г. действует закон об ипотечных каникулах. Нормативы позволяют делать паузы в выплатах по кредиту до полугода. Услуга предоставляется, если клиент:

- получил инвалидность;

- остался безработным;

- на больничном больше 2 месяцев;

- снизилась зарплата на 30 и более % за год.

Банк рассматривает заявку в течение 5 дней и выносит решение.

Государство и в дальнейшем намерено вмешиваться в процесс формирования защитных механизмов для лиц, желающих воспользоваться ипотечными суммами для приобретения собственной недвижимости. В том числе ожидается регулирование некоторых ставок по льготным категориям.

За все время ипотечное кредитование в РФ претерпело существенные изменения. Переход от госзаймов начала 90-х гг. к рыночному регулированию принес свои результаты. Население пользуется банковским продуктом. По-прежнему в России достаточно высокая % ставка. Но она снижается под натиском спроса и государственной политики.

Кредиты банка не для всех

Единственный банк в стране — государственное учреждение Сбербанк СССР — в советское время предлагал гражданам несколько видов кредитов. В основном это были потребительские кредиты на бытовую технику и промышленные товары, выдавались они под 2-6% годовых, в зависимости от того, что приобреталось. Выделялись кредиты на оплату пая для членов жилищно-строительных кооперативов, обычно под 2,7% годовых; на покупку дачных участков и строительство загородных домов, в данном случае деньги давались под 8%.

Для того чтобы получить кредит, гражданин должен был предоставить в банк оригинал справки с места работы о заработной плате за последние 3 месяца. С 1985 года требовались справка с работы за последние 12 месяцев и оригинал ходатайства профсоюзной организации.

Учитывая, что все граждане СССР тогда имели работу и в обязательном порядке состояли в профсоюзе своего предприятия, то кредит на приобретение чего-либо, по идее, был доступен всем. Но если проанализировать проведенные уже в XXI веке опросы жителей бывшего СССР относительно уровня жизни и возможностей использования банковских продуктов, то выстроится весьма негативная тенденция. О кредитах могли и знать, но большинство населения страны ими не пользовалось. Все дело в том, что самым главным условием для получения кредита являлся оригинал чека об оплате 25% стоимости товара или 50%, если его цена превышала 3000 рублей. Минимальная сумма первого взноса по кредиту до 1985 года составляла 50 рублей, а потом была увеличена до 100 рублей. При этом средняя зарплата гражданина СССР, занятого в сфере обслуживания, до 1985 года колебалась в пределах 60 — 80 рублей, в сельском хозяйстве — 80 — 100 рублей, в легкой и тяжелой промышленности — 100 — 140 рублей в месяц. 70% населения СССР жили, что называется, от зарплаты до зарплаты, когда до дня выдачи получки, в семье в лучшем случае оставались какие-то копейки, а то и приходилось просить в долг у друзей и родственников или сидеть впроголодь. В таких условиях выделить из семейного бюджета даже 50 рублей, не то что 100, на первый взнос по кредиту было невозможно. Та категория людей, которая официально получала большую зарплату или была связана с теневым бизнесом, не нуждалась в кредитах и при этом имела кооперативные квартиры, машины и дачи.

Касса взаимопомощи для своих

И все-таки граждане СССР потихоньку, с трудом, но пытались улучшить свое материальное положение. Помимо того, что работникам промышленных предприятий после выработки определенного стажа бесплатно выдавали квартиры, а труженикам села — участки земли для ведения подсобного хозяйства, многие организации сами, без участия банка, устраивали для своих работников кассы взаимопомощи.

При бухгалтерии предприятия обычно был сотрудник профсоюзной организации или местного комитета, который собирал с желающих участвовать в финансовой «помощи» от 10 до 25 рублей в месяц, в зависимости от предварительной договоренности. Взнос в «кассу» бухгалтеры вычитали у участника из зарплаты. По его письменному заявлению один раз в год, в определенный месяц, он мог получить сразу всю вычтенную у него за год сумму, то есть от 120 до 300 рублей единовременно. Поскольку именно местные комитеты и профсоюзы помимо прочей своей деятельности участвовали в распределении определенных «благ» — «выстраивали и вели» очереди на покупку цветных телевизоров, магнитофонов и мебели, то они могли «содействовать», т.е. подгонять очередь определенного сотрудника на покупку дефицитного товара к моменту выдачи ему всей годовой суммы из кассы взаимопомощи. Таким образом, среднестатистический советский человек при финансовом достатке ниже среднего умудрялся накопить крупную сумму и при этом сразу и без переплаты приобрести нужный ему дорогостоящий товар. Однако даже для участия в таком простом финансовом предприятии, семье нужно было отказаться от лишней десятки или двадцатки, а это тоже не у всех выходило.

Вопреки распространенному мнению, что жизнь в СССР была лучше и стабильней нынешней, у большинства населения она однозначно была почти нищенской и часто голодной, несмотря на наличие постоянной работы и имевшихся в продаже продуктов питания и товаров народного потребления. В условиях низкой зарплаты и постоянного дефицита практически всего граждане могли иметь только самое необходимое, чтобы не умереть с голоду, где-то жить, что-то носить и пользоваться примитивными благами.

Чеки вместо валюты

Как известно, в СССР хождение иностранной валюты было запрещено. Причин было несколько – это и «железный занавес» (мало кто выезжал за границу, и валюта была не нужна), и искусственно завышенный курс советского рубля. За любые операции с иностранными валютами следовало наказание согласно Уголовному кодексу.

Но, как и многие другие ограничения, запрет на валюту можно было обойти. Еще с 1930-х годов советская власть начала задумываться о торговле с иностранцами. Тогда создается «Торгсин», который продавал иностранцам различные ценные вещи за валюту. После закрытия «Торгсина» зарубежным работникам начали выдавать зарплату безналичным способом, они могли выбирать себе товары в специальных отделах магазинов.

С 60-х годов Советский Союз активно развивает сотрудничество с другими странами, и за границу отправляется множество советских граждан. Им нужно было выплачивать зарплату в местной валюте, а иностранным работникам – как-то продавать товары внутри СССР за их валюту.

Проблему решила система сертификатов – их получали советские работники по возвращению из заграничных командировок. Сертификаты можно было обменять на товары в специальных магазинах – «Березка», «Каштан» и других. Сертификаты отличались по внешнему виду в зависимости от страны, на валюту которой они были обменяны. Самыми ценными были сертификаты для работников из капиталистических стран.

Магазин «Березка» (фото – pastvu.com)

С 1974 года сертификаты заменили на чеки, которые выдавались на конкретную сумму (то есть, выдавались на сумму зарплаты работника). На них можно было приобрести разного рода дефицитные товары в закрытых для остальных граждан магазинах.

Система прекратила сове существование в 1988 году, но еще несколько лет в «Березках» можно было купить товары по безналичному расчету, а потом – только за иностранную валюту.

Однако официально владеть иностранной валютой советским гражданам разрешили только в 1991 году.

В СССР были банковские карты?

Принято считать, что банковские карты в нашей стране появились только в 1991 году с падением СССР. Однако работа по их разработке и внедрению велась долгие годы, хоть в итоге и не привела к успеху.

Изначально это было связано с ограничением на хождение иностранной валюты. В 1960-е годы СССР был заинтересован в притоке иностранной валюты, а иностранные банки были заинтересованы в том, чтобы в Советском Союзе иностранцы могли работать с дорожными чеками.

Внешторгбанк заключил соглашения с несколькими банками-корреспондентами о приеме дорожных чеков (в том числе Citicorp, American Express, Barclays Bank и Deutsche Bank). Иностранцы могли обналичивать чеки в СССР – причем иногда даже сразу при предъявлении. Но чаще у Внешторгбанка не было соглашения с банком-эмитентом чека, и сроки заметно растягивались.

Решить проблему пытались, начав принимать более современные инструменты – банковские карты. Платежная система Visa International начала переговоры с Внешторгбанком еще в 1970-е годы. И советский банк в 1970-1980-е годы уже мог принимать к оплате иностранные карты.

Но система была крайне сложной: для проведения любой операции сотрудник торговой точки звонил во Внешторгбанк или в «Интурист», а оттуда звонили представителю международной платежной системы и запрашивали лимит по карточному счету. Слипы с карт (оттиски) передавались затем также во Внешторгбанк и торговые точки получали деньги за продажу только после полного подтверждения операции.

В 1980-х годах во Внешторгбанке разработали собственные банковские карты. Самые первые карты были выпущены для членов Политбюро (которые ими, естественно, не пользовались). Всего до 1990 года выпустили 800 карт класса Gold, изготавливали их во Франции на уровне платежной системы Eurocard.

Карты от Сбербанка СССР выглядели так

Большая часть карт попала к работникам советских посольств и тех работников, которые часто выезжали за границу. Они при желании могли совершать оплату покупок на небольшие суммы (деньги, соответственно, списывались с корсчетов Внешэкономбанка).

Однажды один известный врач, будучи в Бельгии, решил приобрести автомобиль, расплатившись советской картой. Из банка, обслуживающего автосалон, позвонили во Внешэкономбанк и запросили разрешение на авторизацию – это стало одно из первых таких подтверждений.

Но до полномасштабного внедрения советских карт дело не дошло, и первые массовые карточные продукты появились уже после распада СССР.

Естественный отбор

С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости

Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 года снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %

Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.

В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 года.

Даешь продукты!

К 1917 году старые акции и облигации утратили свою юридическую силу. Советское правительство аннулировало дореволюционные долги, на что западные банкиры отреагировали отказом в кредитах молодому государству. Бюджетные дыры решили латать за счет населения.

«Нас не признали международные банкиры и не пожелали дать заем, но мы апеллируем к вам, трудящимся массам нашей страны, предлагаем вам оказать кредитную поддержку советскому правительству», – обращался к народу нарком финансов Григорий Сокольников.

Но если городское население имело наличные деньги, то, что взять с сельских жителей? Естественно, продукты. В 1922 году государство выпустило первый краткосрочный хлебный заем, номиналом в 10 млн. пудов ржи, за ним в 1923 году последовал и сахарный.

Власти мыслили примерно так. Если у крестьянина, выполнившего продналог, еще оставался хлеб, ему следует получить облигацию на количество сданного сверх продналога хлеба. «В этом году у тебя уродился хлеб, а в следующем еще неизвестно», – говорили крестьянину. Продуктовый заем отчасти себя оправдал. Так, сохранились редкие облигации, когда голодной зимой 1923 года займы погашались ранее собранным с крестьян зерном и сахаром.

В 1924 году стала приносить свои плоды денежная реформа, и натуральный заем был отменен.

«Добровольно-принудительно»

Первое время, когда пропагандистская машина госаппарата не была отлажена, приходилось принуждать граждан расставаться с кровно заработанными деньгами. Делалось это в рассрочку, через сберкассы. Позднее механизмы изъятия денег стали более гибкими. Так появились 6% выигрышные облигации (возврат денег сверх номинала) для комиссионеров, подрядчиков и прочих частных предпринимателей, разбогатевших в годы НЭПа.

Чтобы обеспечить высокую доходность советские экономисты повышали ставки облигаций до 12%. Популярностью также пользовались ценные бумаги, предоставлявшие держателям дополнительные льготы. Под залог таких облигаций можно было получить банковских ссуды или использовать их для уплаты налогов.

«Персональный» кредит от Райффайзенбанк

Финансовое учреждение выдает деньги под 10,99-19,99% годовых. размер ставки определяется персонально для каждого клиента.

Подать заявку в Райффайзенбанк могут наемные сотрудники, военнослужащие, адвокаты, нотариусы.

К заявителю предъявляют следующие требования:

- возраст 23-67 лет;

- стаж на последнем месте – три месяца;

- минимальный ежемесячный доход – 15000 рублей, а для жителей Москвы и Санкт-Петербурга – 25000 рублей.

Свое решение по заявке банк сообщит в течение двух дней.

Основное преимущество сотрудничества с Райффайзенбанком – выдача крупной суммы без залога и дополнительных затрат.

Конец энтузиазма

С 1946 по 1957 год было выпущено пять тиражей 20-летних облигаций, выручка от которых шла на восстановление и развитее народного хозяйства. Доход по ним выплачивался только в виде выигрышей, как по лотерейным билетам. Все займы фактически имели принудительный характер, хотя в официальных публикациях утверждалось обратное.

Народ перестал верить, что государство когда-нибудь выполнит свои обязательства. Все чаще можно было увидеть обклеенные облигациями стены туалетов и гаражей

Во времена Хрущева ходил такой анекдот: «Дама, обратив внимание на огромную очередь в зоопарке, спросила: “Что там дают?” Ей ответили: “Это очередь к слону. Он скупает облигации госзаймов”

— “Но зачем?” — “А слоны по триста лет живут!”».

В то время сам Никита Сергеевич с высокой трибуны вещал: «Миллионы советских людей добровольно высказались за отсрочку на 20—25 лет выплат по старым государственным займам. Этот факт раскрывает нам такие новые черты характера, такие моральные качества нашего народа, которые немыслимы в условиях эксплуататорского строя».

Методология

Выводы аналитиков агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными, в том числе выдаваемые на банковскую карту;

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не оказывает существенного влияния на полученные выводы.

По нашим оценкам, охват рынка потребительского кредитования в данном исследовании составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2020 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам, со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО «МТС-Банк», АО «Банк Русский Стандарт», ПАО КБ «Восточный», АО «ОТП Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2020 года, использовался перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовались данные, полученные посредством анкетирования. По оценкам агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могли бы попасть АО «Россельхозбанк», ПАО РОСБАНК и АО ЮниКредит Банк, однако в их отчетностях отсутствует разбивка кредитного портфеля ФЛ по типам ссуд.

Ипотека 20-х годов имела свои отличительные черты.

И только в 80-е годы в стране вернулись к опыту выдачи как ипотечных, так и потребительских кредитов. И произошло это не от нехватки денег, а оттого, что было удобно брать ссуду. Процентные ставки по потребительскому кредиту в то время не превышали два процента, а все выплаты по кредиту высчитывались с заработной платы и были совсем незаметны для кредитополучателя.

Для тех, кто берет кредит, создавались самые комфортные условия. Никакой беготни по банкам, ни заботы о ежемесячных выплатах. Все проблемы решало государство. Работа (впрочем, как и все) в те года отличалось стабильностью, а зарплаты не успевали разойтись за месяц.

Большие доходы населения обеспечили большие очереди на автомобили (сроком до 5 лет). Многие готовы были платить в 2 раза больше, лишь бы не стоять в очереди. Кстати, в 80-е годы можно было купить «Запорожец» и «Москвич» в кредит, однако все хотели иметь «Жигули», ради чего готовы были ждать несколько лет. Стоимость автомобиля «Жигули» равнялась стоимости однокомнатной кооперативной квартиры, поэтому не редко люди обменивали квартиру на машину.

Ипотечные кредиты на закате СССР граждане могли получить только от Сбербанка, с процентной ставкой не более 2% на срок 50 лет. При этом, в зависимости от места проживания заемщика, устанавливался свой порядок кредитования. В любом случае, погашение кредита начиналось с третьего года после его получения.

Как оформлялся и выплачивался кредит

В принципе система была достаточно простая и удобная. Единственный неудобный момент с моей точки зрения, это то, что на время выплаты кредита работник оказывался привязанным к своему месту. Уволится, можно было только при условии полного погашения кредита. Не знаю честно сказать, бывали ли в то время случаи мошенничества, типа предоставления фальшивой справки с места работы, использования поддельного паспорта и т.д. Скорее всего были. Однако нужно понимать, что в те времена всяких злых коллекторов, и судебных приставов не существовало. Дело прямиком поступало в милицию. Да и не мошенничество это было, а хищение государственной собственности, поскольку торговля была исключительно государственной.

Вот так обстояло дело с покупками в кредит в СССР. Спасибо всем, кто прочел до конца. Буду очень благодарен за отзывы и лайки.

Источник

Острая нужда

В первые годы Советской власти о внешних займах не могло быть и речи, так как из-за аннулирования царских долгов большевики оказались в кредитной блокаде. Между тем, на исходе Гражданской войны изнуренная Россия остро нуждалась в деньгах и товарах. Вскоре СССР начинает получать краткосрочные иностранные кредиты, и к 1926 году даже накапливается внешний госдолг в районе 210 млн. долларов.

В 1928 году СССР взял курс на индустриализацию. Внутренних ресурсов было недостаточно, а поэтому правительство стало активнее прибегать к внешним займам. В подавляющем большинстве они предоставлялись частными банками и компаниями под госгарантии. Такими, к примеру, были чехословацкий и германский кредиты.

В начале 1934 года Сталин в интервью корреспонденту «Нью-Йорк таймс» затронул тему кредитов, отметив, что сумма внешнего госдолга на 1932 год составляла 1.4 млрд. рублей. В том же интервью советский лидер отметил, что за два года сумму долга удалось уменьшить на 1 млрд.

В годы Великой Отечественной войны в СССР резко возрос объем импорта. В страну по ленд-лизу ввозится гражданская и военная техника, медикаменты, продовольствие, сырье. В 1941 году Москва заключает с Лондоном рамочное соглашение о кредите, в британские банки в качестве депозита переводится 100 тонн золота. Позднее подобное соглашение подписывается с США.

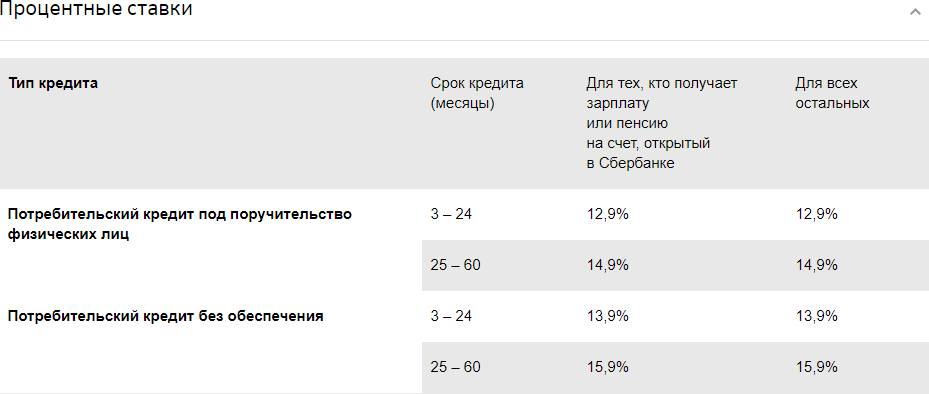

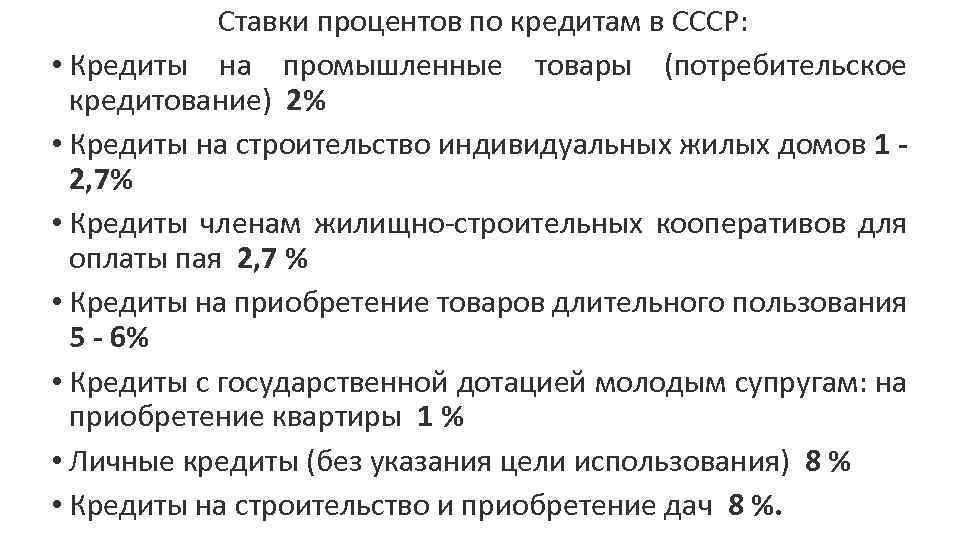

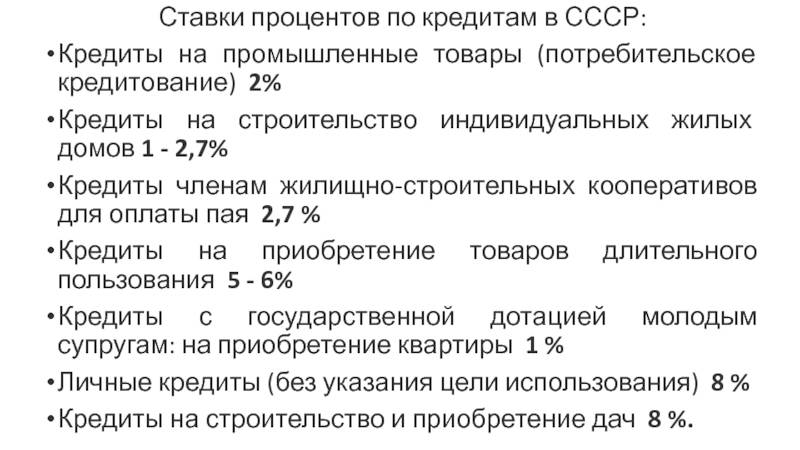

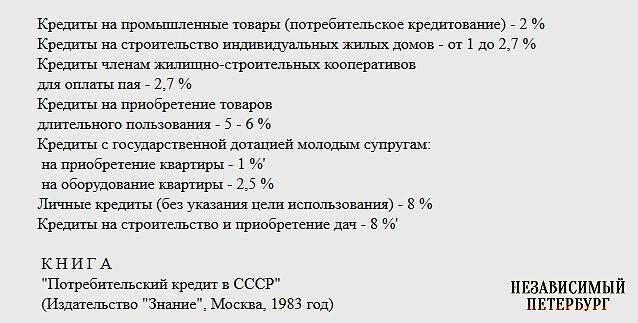

Процентные ставки

(«Потребительский кредит в СССР» (Издательство «Знание», Москва, 1983 год))

- Кредиты на промышленные товары (потребительское кредитование) — 2%;

- Кредиты на строительство индивидуальных жилых домов — от 1 до 2,7%;

- Кредиты членам жилищно-строительных кооперативов для оплаты пая — 2,7%;

- Кредиты на приобретение товаров длительного пользования — от 5 до 6%;

- Кредиты с государственной дотацией молодым супругам: на приобретение квартиры — 1%, на оборудование квартиры — 2,5%;

- Личные кредиты (без указания цели использования) — 8%;

- Кредиты на строительство и приобретение дач — 8%.

При социализме Кредит потребительский предоставляется государственными, кооперативными и торговыми организациями населению для покупки предметов личного потребления (холодильников, телевизоров, радиоприёмников, мотоциклов, швейных машин, фотоаппаратов, часов, ковров, шерстяных и шёлковых тканей и др.). За 1961—71 в СССР объём продажи товаров населению в кредит в государственной и кооперативной торговле вырос почти в 3,4 раза и составил в 1971 около 3,8 млрд.руб.

Разновидностью потребительского кредита являлся ломбардный кредит, кредит через кассы взаимопомощи. При продаже товаров в кредит покупатель вносит наличными деньгами 20—25% цены товара. Остальная сумма в зависимости от вида товара выплачивается в рассрочку в течение 6—12 месяцев равными долями.

По отдельным видам товаров рассрочка увеличивается до 2 лет. Взимается процент за пользование кредитом из расчёта 1—2% годовых.

Являясь формой организации трудовых сбережений, потребительский кредит в СССР был направлен на обеспечение наиболее полного удовлетворения потребностей трудящихся.

Как оформлялся и выплачивался кредит

Купить товар в кредит в принципе мог каждый работающий гражданин, имеющий прописку по месту совершения покупки.Требовалось только предъявить паспорт и справку с места работы с указанием средней заработной платы за последние три месяца.Кроме того нужно было оплатить 25% стоимости товара. С чеком об оплате и кредитным договором счастливый обладатель новой вещи должен был прийти в бухгалтерию своего предприятия, где делалась соответствующая пометка, и ежемесячный платеж автоматически начинал удерживаться из заработной платы.Переплата составляла 2%.от стоимости товара.Одновременно допускалось не более 2 кредитов, общая сумма которых не должна была превышать 50% заработка.

В принципе система была достаточно простая и удобная.Единственный неудобный момент с моей точки зрения, это то, что на время выплаты кредита работник оказывался привязанным к своему месту. Уволится, можно было только при условии полного погашения кредита.Не знаю честно сказать, бывали ли в то время случаи мошенничества, типа предоставления фальшивой справки с места работы, использования поддельного паспорта и т.д. Скорее всего были.Однако нужно понимать, что в те времена всяких злых коллекторов, и судебных приставов не существовало. Дело прямиком поступало в милицию.Да и не мошенничество это было, а хищение государственной собственности, поскольку торговля была исключительно государственной.

Вот так обстояло дело с покупками в кредит в СССР.

Имеют ли ценность облигации 1992 года?

После распада Союза гражданам, имеющим облигации по последним двум вкладам, было предложено обналичить их или обменять на ценные бумаги нового образца. Таким образом появились облигации 1992 года. Денежные средства по этим облигациям выплачивались вплоть до 2005 года, однако после деноминации, которая произошла в 1998 году, вклады практически обесценились. После этого года облигацию номиналом 1.000 руб можно было продать за 1 руб. Сейчас нет возможности получить выплаты по этим облигациям.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Idl ksu kz: регистрация личного кабинета, вход, функционал ЛК – 01.06.2021

- Eskk ru: регистрация личного кабинета, вход, функционал – 01.06.2021

- Mobrog: авторизация, вход в личный кабинет и возможности персонального аккаунта – 01.06.2021

Конец энтузиазма

С 1946 по 1957 год было выпущено пять тиражей 20-летних облигаций, выручка от которых шла на восстановление и развитее народного хозяйства. Доход по ним выплачивался только в виде выигрышей, как по лотерейным билетам. Все займы фактически имели принудительный характер, хотя в официальных публикациях утверждалось обратное.

Народ перестал верить, что государство когда-нибудь выполнит свои обязательства. Все чаще можно было увидеть обклеенные облигациями стены туалетов и гаражей

Во времена Хрущева ходил такой анекдот: «Дама, обратив внимание на огромную очередь в зоопарке, спросила: «Что там дают?» Ей ответили: «Это очередь к слону. Он скупает облигации госзаймов»

— «Но зачем?» — «А слоны по триста лет живут!»».

В то время сам Никита Сергеевич с высокой трибуны вещал: «Миллионы советских людей добровольно высказались за отсрочку на 20—25 лет выплат по старым государственным займам. Этот факт раскрывает нам такие новые черты характера, такие моральные качества нашего народа, которые немыслимы в условиях эксплуататорского строя».

Несмотря на постоянные конверсии и несоблюдение сроков погашения ценных бумаг и выплат по ним процентов в конце 1950-х годов сложилась ситуация, при которой текущие бюджетные расходы по выпуску и обслуживанию всех госзаймов превысили предполагаемую от них доходность.

Кто мог взять потребительские кредиты в СССР

Потребительские кредиты на различные промтовары выдавали под 2% годовых. Воспользоваться ими мог каждый, кто имел постоянное место работы и мог предоставить справку об этом, а также справку из профсоюза. Выдавали кредиты и пенсионерам, и аспирантам университетов, и военнослужащим. Им нужно было соответствовать всего нескольким требованиям, а именно: проживать в том же городе, в котором находился магазин, и иметь хоть какой-нибудь доход — пенсию или стипендию. Иногда кредит могли выдать под залог ценной вещи. В большинстве магазинов рассрочку выдавали, если покупатель мог сразу выплатить 25% от стоимости товара, внеся таким образом первый взнос.

Покупкой товаров в СССР в рассрочку активно начали пользоваться в шестидесятых–семидесятых годах. Но для многих граждан такой заём на длительный срок был непривычен, и они предпочитали копить деньги сами, чтобы приобрести нужную вещь. Можно сказать, что такие люди поступали весьма странно. В Советском Союзе людям, взявшим кредит, предоставляли некоторые льготы. Так, если взявшего кредит забирали в армию, или он оказывался серьёзно болен, или потерял члена семьи, то ему предоставляли «кредитные каникулы». В течение года такой заёмщик мог не отдавать свой долг банку. Взять больше одного кредита в СССР гражданин не мог, сначала он должен был рассчитаться со старым. Штрафные санкции по просроченному кредиту, ипотечному или потребительскому были, но не такие суровые, как в современной России.