Получение вычета на покупку онлайн-касс

У предпринимателей на ЕНВД и ПСН существует также возможность уменьшения налога за счет получения спецвычета в случае, если они купили онлайн-кассу и в установленные сроки внесли ее в учетные базы ФНС (№349-ФЗ от 27.11.2017 г.). Для таких ИП величина вычета может равняться 18 тыс. рублей за каждый объект техники. Однако следует соблюсти правило – расходы на покупку онлайн-кассы не должны учитываться при исчислении иных налоговых платежей.

Налоговый вычет может охватывать затраты ИП на:

- покупку контрольно-кассовой техники (ККТ).

- покупку фискального накопителя.

- покупку программного обеспечения.

- оплату услуг сторонних субъектов, связанных с настройкой и модернизацией перечисленной выше техники.

ФНС при этом делает акцент на то, что льгота возникает, если:

- ККТ входит в состав реестра налогового органа;

- приобретенная касса внесена в систему учета.

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика — физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

лично или через представителя;

почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

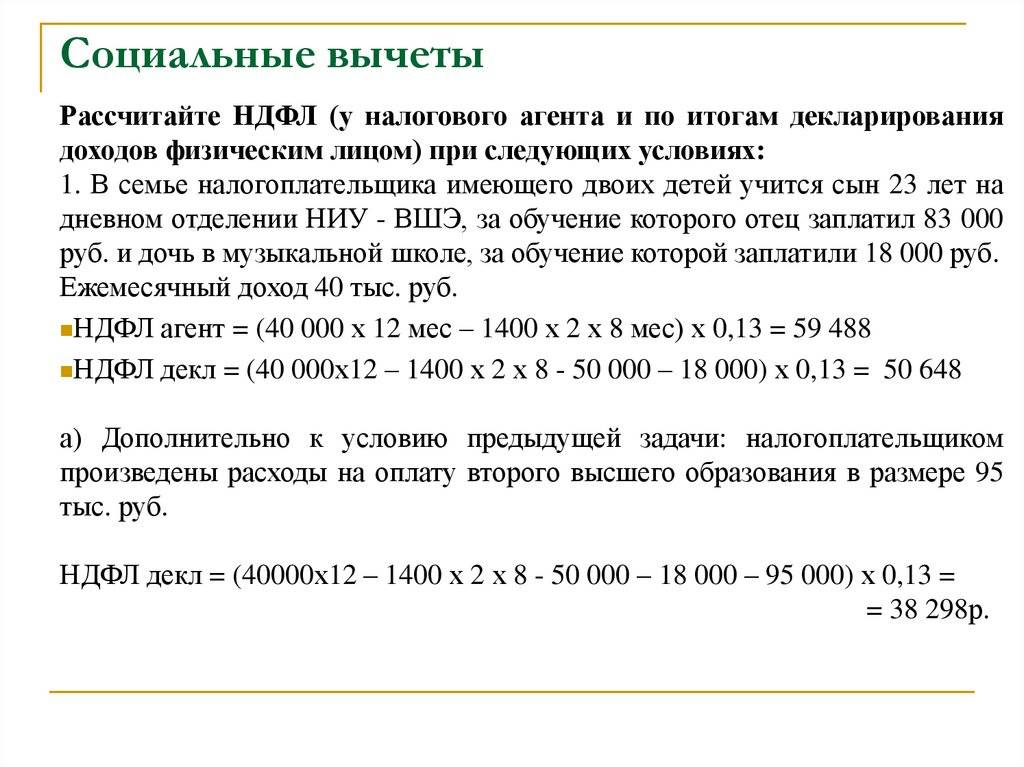

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

Документально подтвержденных затрат по этому договору нет.

Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

Заявление Поленова оформила так:

В бухгалтерию «_________»

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с «_________», предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. — 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. — 520 руб. = 4480 руб.

В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

— 5000 руб. — начислено вознаграждение по авторскому договору;

Дебет 76 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц»,

— 520 руб. — удержан налог на доходы физических лиц;

— 4480 руб. — получены в банке денежные средства на выплату вознаграждения по авторскому договору;

— 4480 руб. — выплачено вознаграждение за минусом удержанного налога;

Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51

— 520 руб. — налог на доходы физических лиц перечислен в бюджет.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

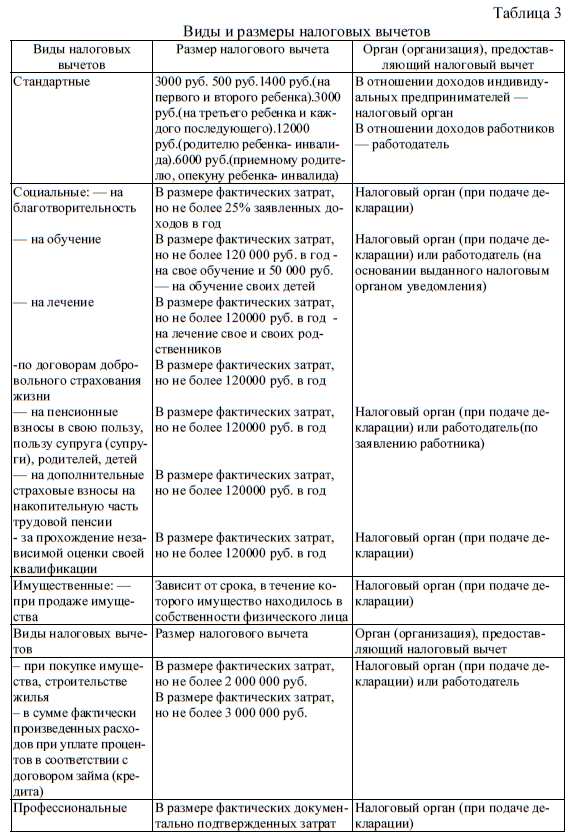

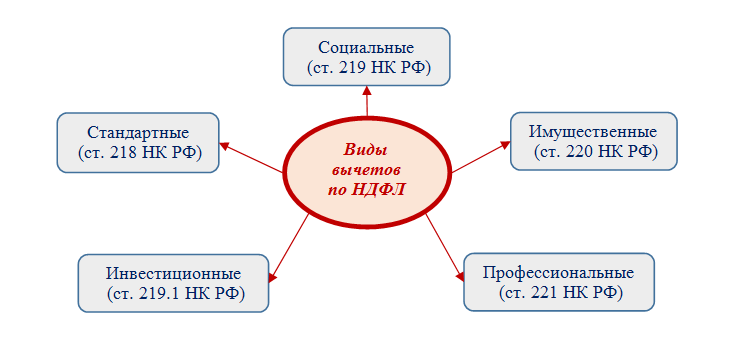

Налоговые вычеты представлены разными видами, отличающимися назначением, правилами оформления и предоставления, а также другими особенностями. Они обладают максимальными размерам и иными параметрами, поэтому каждый человек должен знать, на какие виды возвратов он может рассчитывать.

Специфической и необычной разновидностью является профессиональный налоговый вычет, представленный денежной суммой, с помощью которой снижаются налоговые отчисления налогоплательщика. Он должен заниматься предпринимательской деятельностью или вести частную практику. Возмещаются расходы, имеющие прямое отношение к получению прибыли, а для этого должны иметься в распоряжении соответствующие документы.

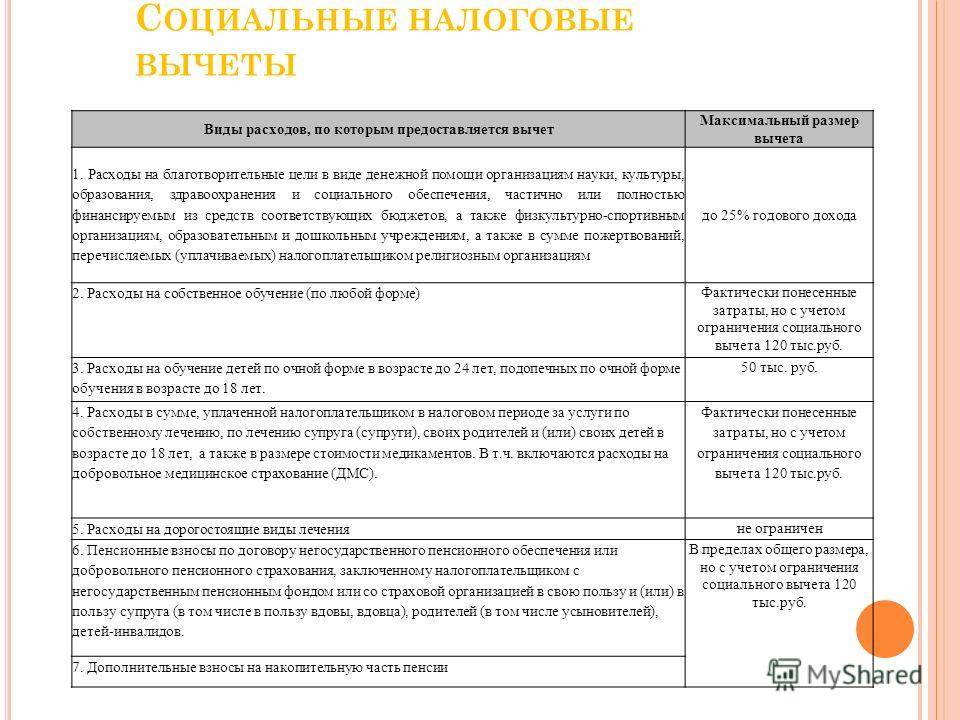

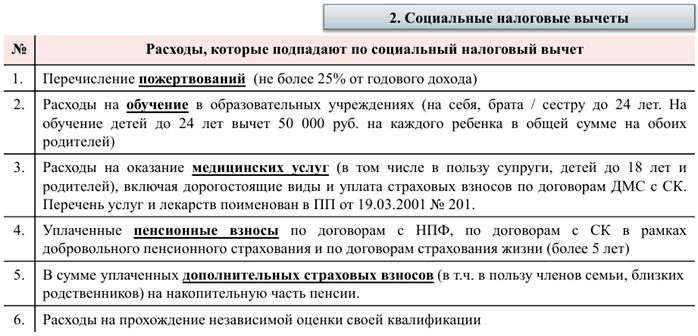

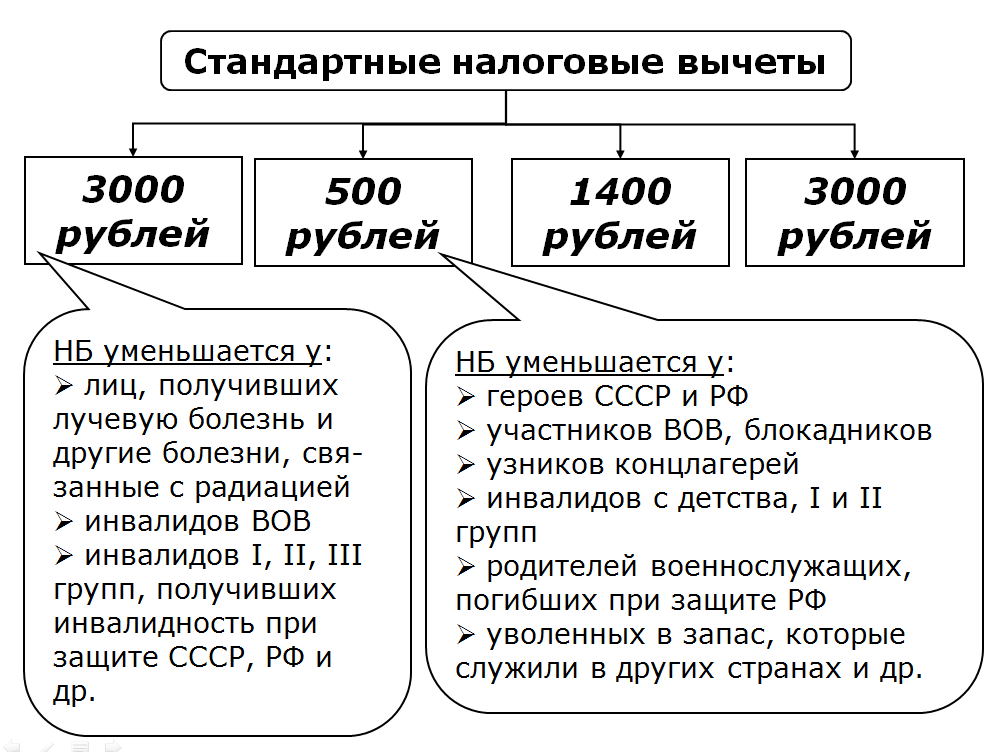

Стандартные вычеты

Стандартные налоговые вычеты – это фиксированные суммы, на которые уменьшается размер дохода, облагаемого налогом. Законодательная база по данному виду вычетов описана в Статье 164 Налогового кодекса. Их могут получить:

- ИП, нотариусы, адвокаты

- Родители несовершеннолетних, иждивенцев

- Инвалиды I и II группы и лица, имеющие право на льготное налогообложение

Стандартный налоговый вычет для индивидуального предпринимателя, нотариуса, адвоката составляет 102 белорусских рубля в месяц. Воспользоваться им могут те, чьи доходы, подлежащие налогообложению, не превышают 1857 рублей за квартал.

Пример. Чтобы заработать 1857 рублей за квартал, адвокат должен получать примерно 620 рублей в месяц. Представим, что он получает всего 610 рублей. И с этой суммы ему еще предстоит выплатить 16% подоходного налога. В этом случае государство вычитает по 102 белорусских рубля из ежемесячного дохода, и подоходный налог распространяется только на оставшуюся часть. Таким образом, если адвокат получает 610 рублей в месяц, то, вычитая из этой суммы 102 рубля, остается только 508 рублей, из которых 16% или 81,28 рубля отправляется в казну в виде подоходного налога. Если бы не налоговый вычет, адвокату пришлось бы заплатить 97,6 рублей налога. Экономия – 16,32 рубля.

Стандартный налоговый вычет на детей до 18 лет и каждого иждивенца составляет 30 белорусских рублей в месяц, для родителей, имеющих 2 и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет – 57 белорусских рублей на каждого ребенка в месяц. По 57 рублей в месяц стандартного налогового вычета также имеют право получать родители-одиночки, вдовы и вдовцы, опекуны или приемные родители детей до 18 лет. Данная льгота распространяется на каждого иждивенца.

Стандартный вычет в размере 144 рубля в месяц полагается отдельным категориям плательщиков, полный список которых можно найти в п.1, пп. 1.3, статьи 164 Налогового кодекса республики Беларусь.

Ставки стандартных налоговых вычетов изменяются практически ежегодно и публикуются в начале нового календарного года.

Условия получения налоговых вычетов

Данное условие подразумевает нахождение гражданина, претендующего на вычет, на территории России в течение 183 и более дней. Нерезиденты права на данную льготу лишены.

Получение дохода, облагаемого по ставке 13%

Не имеют права на вычет неработающие граждане, предприниматели, не уплачивающие подоходный налог вследствие нахождения на спецрежимах, а также те физлица, которые на момент заявления льготы дохода не имели. То есть, если, например, в 2013 году гражданин оплатил свое обучение, но официально не работал, а в 2014 году, после устройства на работу, решил возместить расходы по обучению, налоговый орган в данном праве ему откажет.

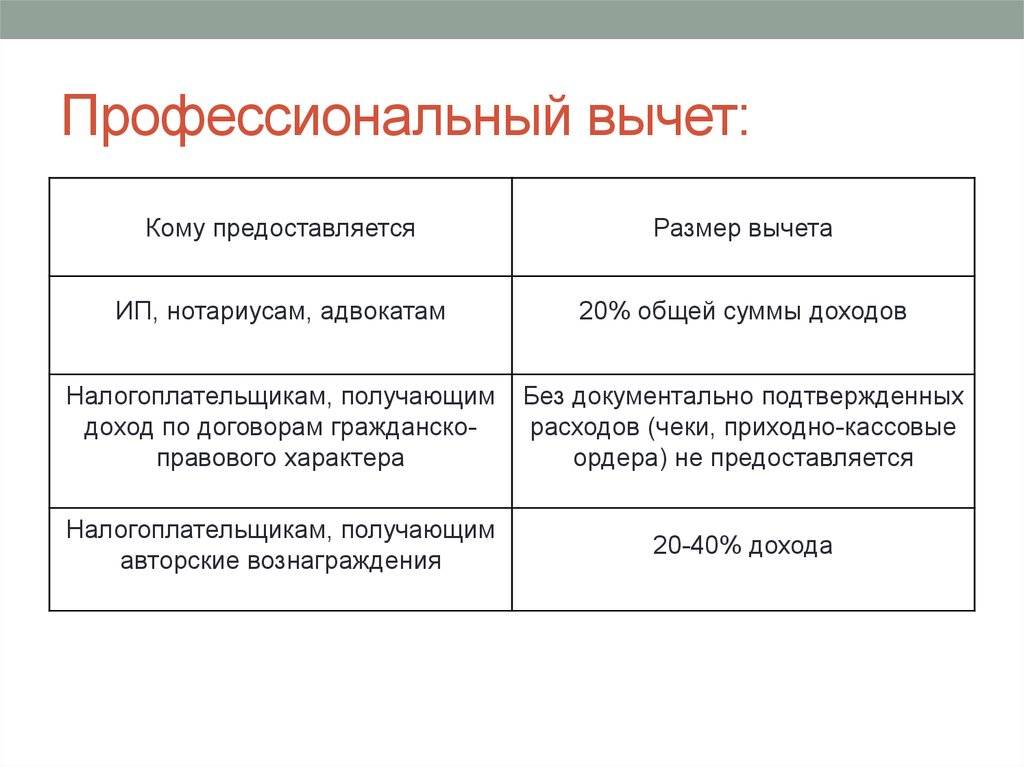

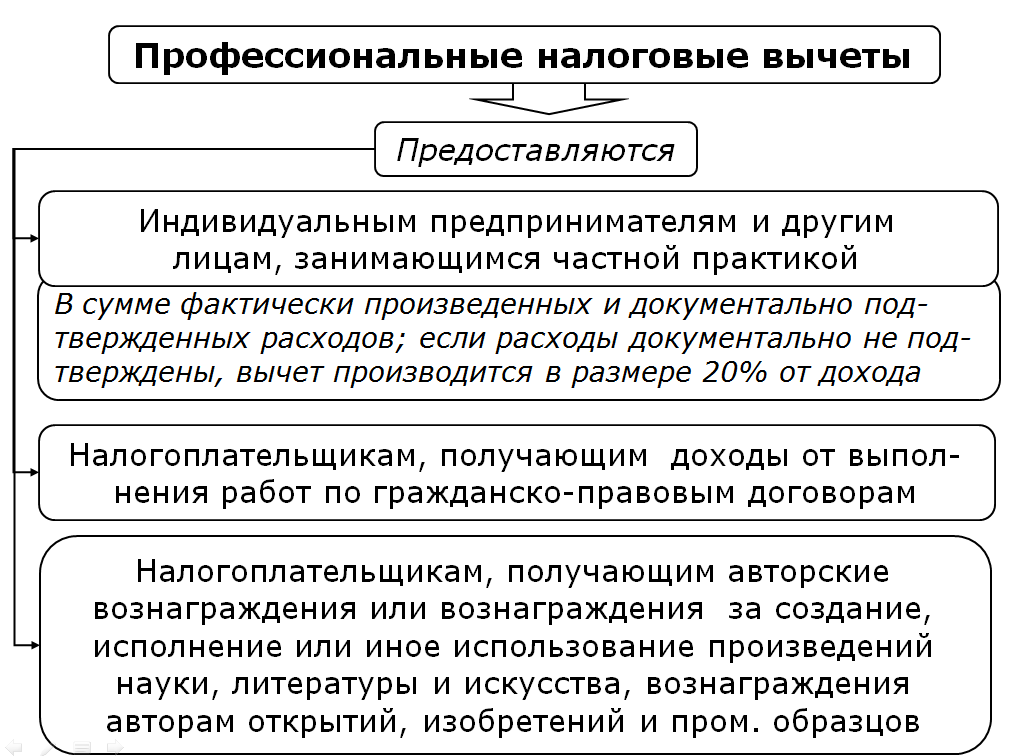

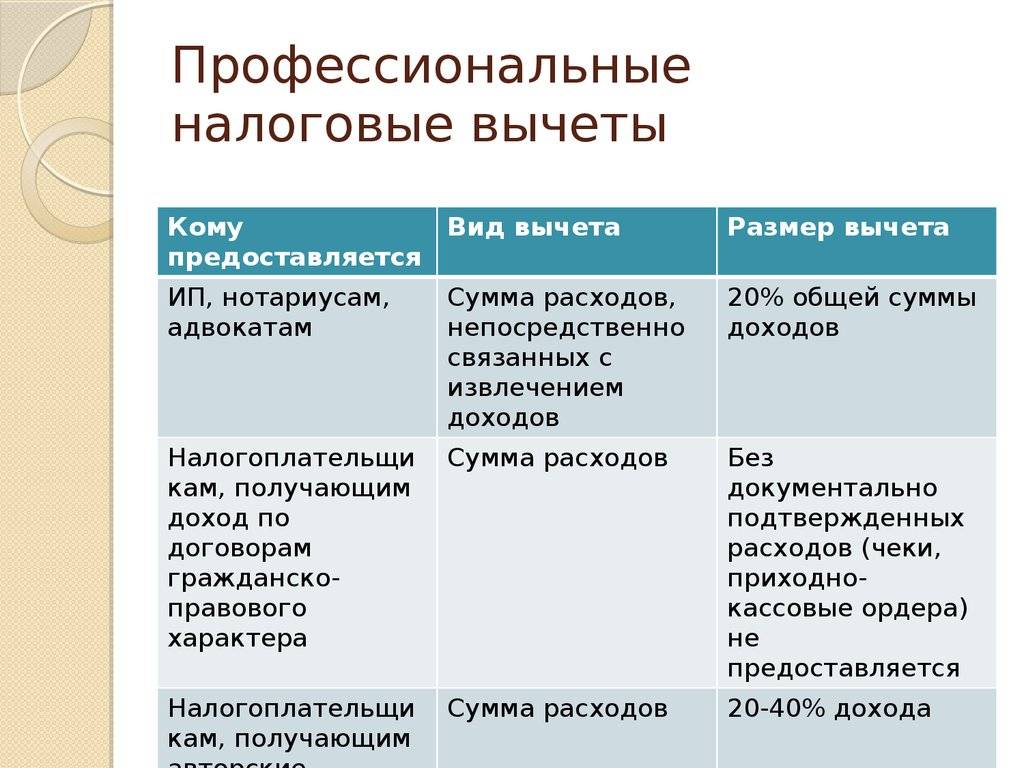

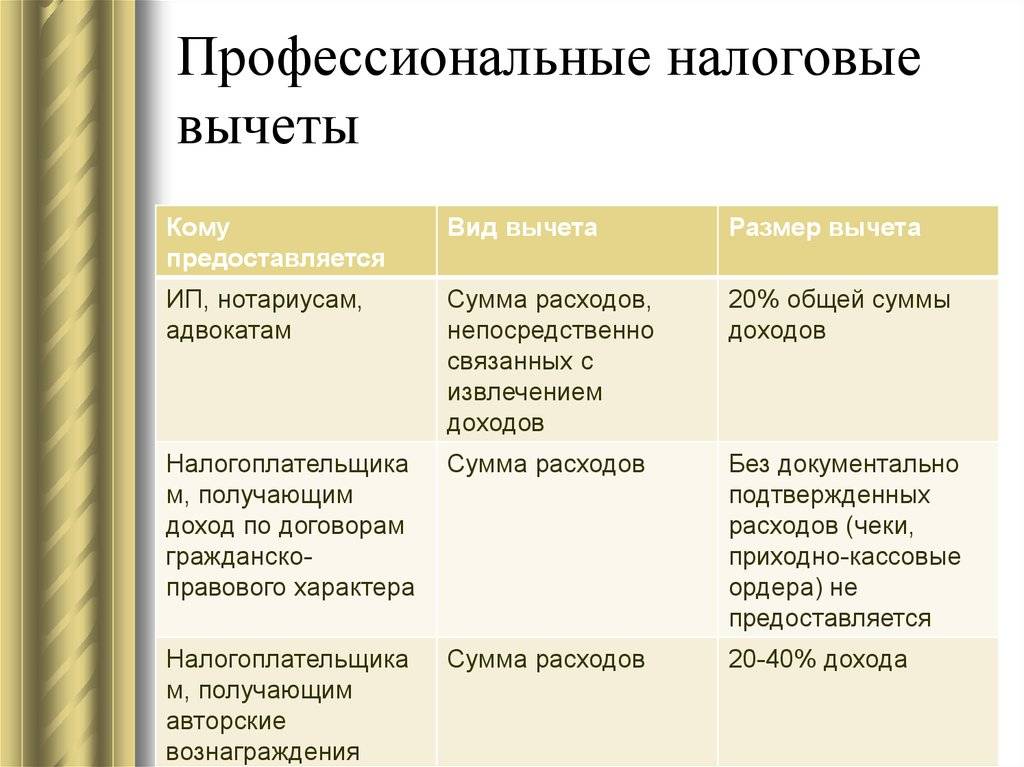

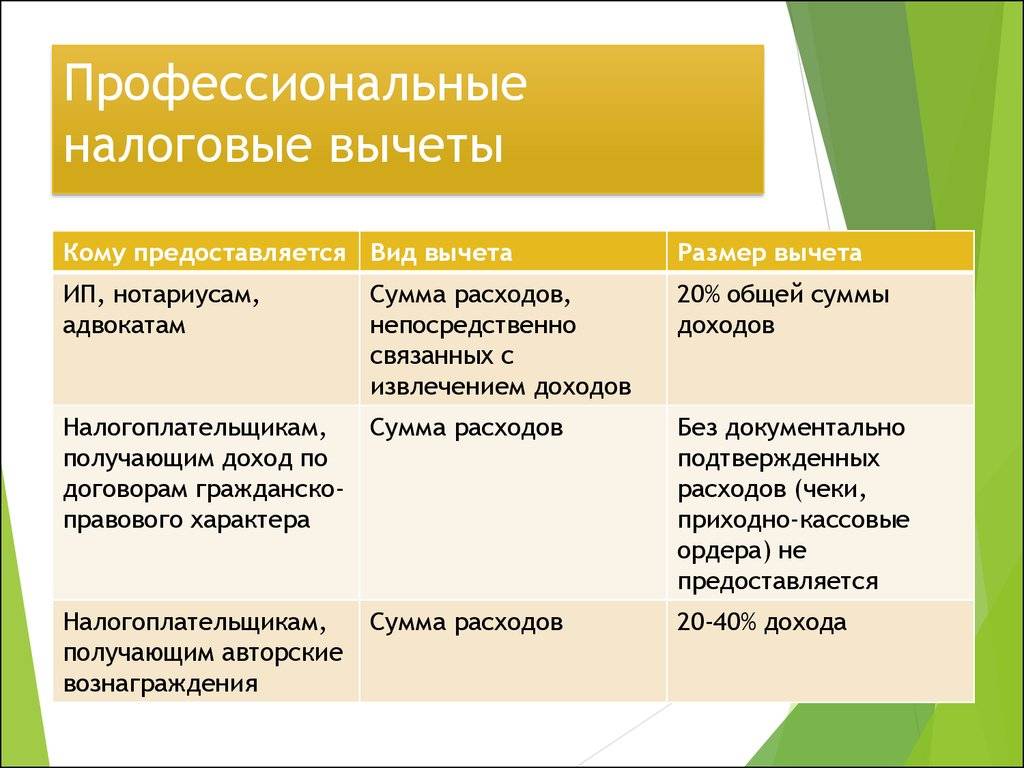

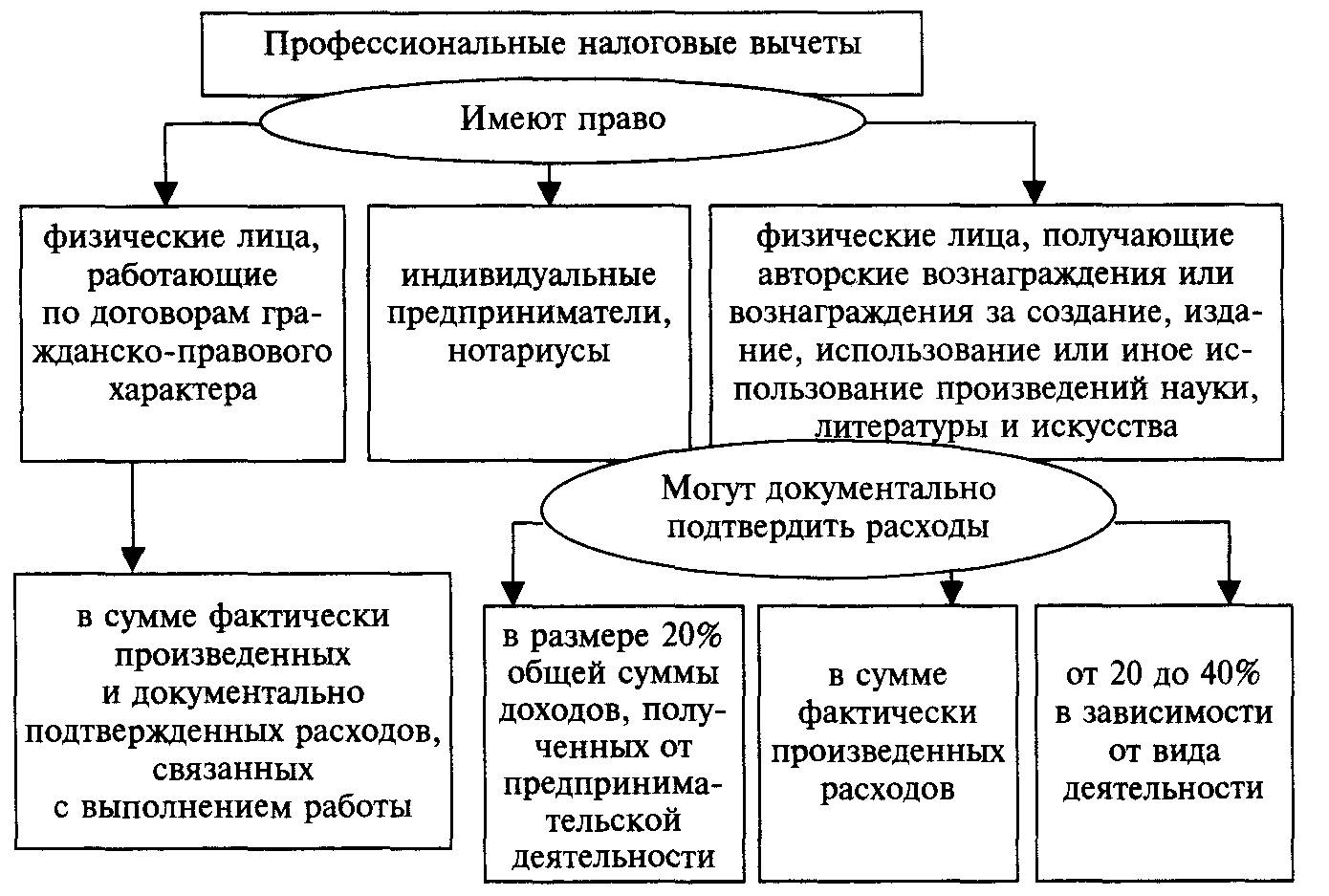

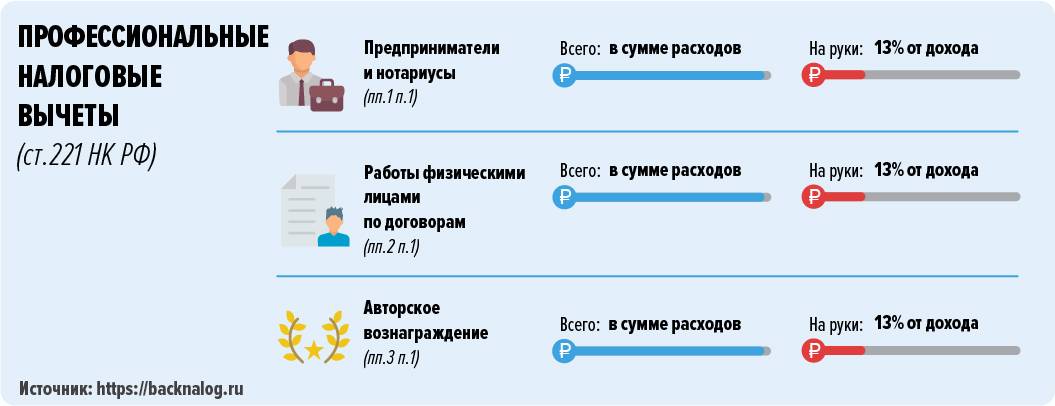

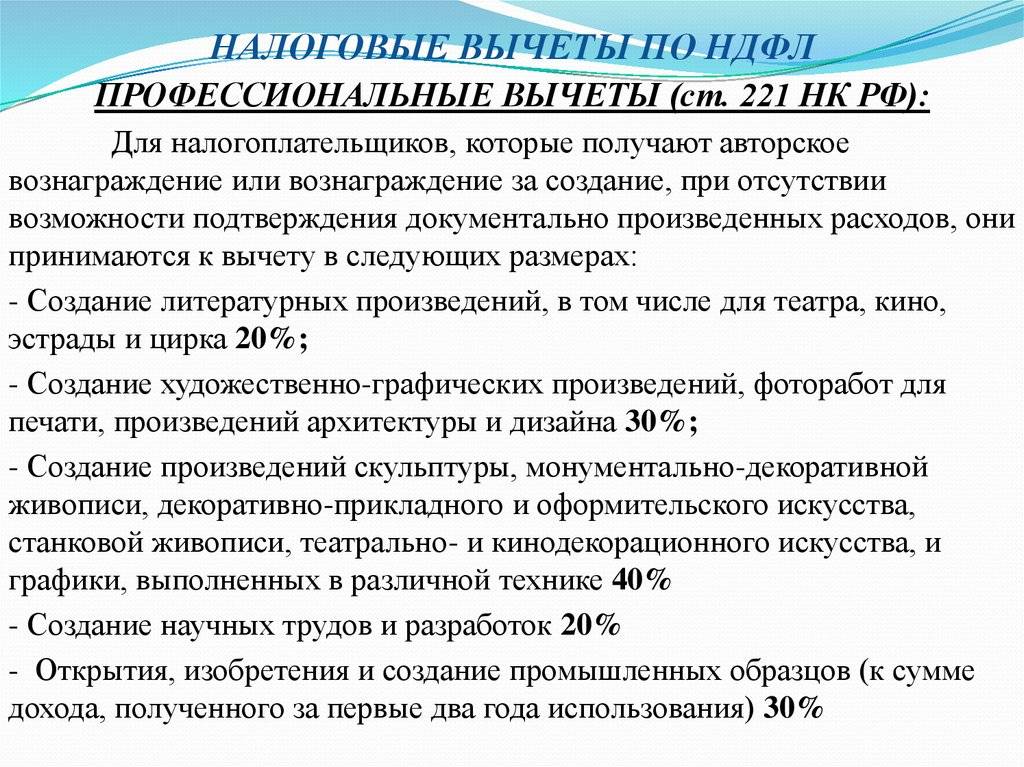

Профессиональный налоговый вычет: что это?

Следуя известным правилам, налоговые вычеты предполагают использование суммы совершенных по факту затрат, утвержденных в различных документах. Отметим: бывают ситуации, когда можно не учитывать фактические траты (относится к индивидуальным предпринимателям). Тогда есть право на обеспечение вычетом, составляющим 20% от количества заработанных денег.

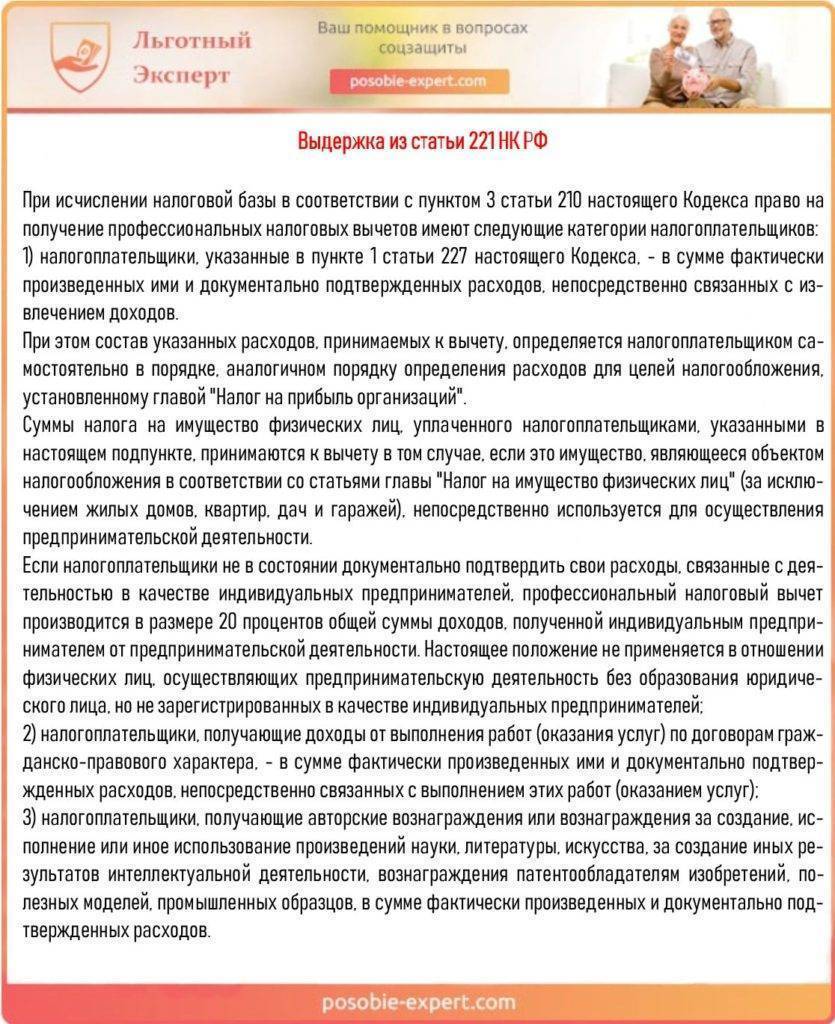

Выдержка из статьи 221 НК РФ

Для выявления налоговой базы прописанные в официальных бумагах денежные траты не способны подвергаться учету вместе с расходами, находящимися в рамках выставленных правил.

Рассматриваемая нами разновидность вычета налогов при ее получении по нескольким причинам не поглощается одна другой, а обеспечивается для гражданина в полной мере, поскольку каждый вычет предполагает учет одного основания. Возможности взаимозасчитывания нет.

В расходы граждан, уплачивающих налоги, входят и объемы налогов, предполагаемых законом о налогах и сборах для видов деятельности, прописанных в данной статье (исключая НДФЛ), зачисленные или оплаченные за какой-либо налоговый период в порядке, контролируемом законами о налогах и сборах. Сюда же можно приписать деньги, уплаченные по страховым взносам на обязательное страхование пенсии, страховые взносы по ОМС, зачисленные либо выплаченные за определенный временной отрезок, предусмотренный законодательными актами нашей страны.

В расходы граждан, уплачивающих налоги, входят и объемы налогов

Список доходов, облагаемых вычетами:

- деньги, получаемые индивидуальным предпринимателем;

- средства, получаемые нотариусом, работающим частным образом, адвокатом, создавшим собственный кабинет и прочими гражданами, реализующими именно частную практику;

- деньги, полученные за выполнение трудовых обязанностей, прописанных в гражданско-правовом договоре;

- поощрения авторов, оплата за создание, исполнение и прочее применение достижений науки, литературы и искусства, награда ученым за открытия, изобретения и промышленные образцы, получаемые налогоплательщиками.

Выдержка из статьи 221 НК РФ

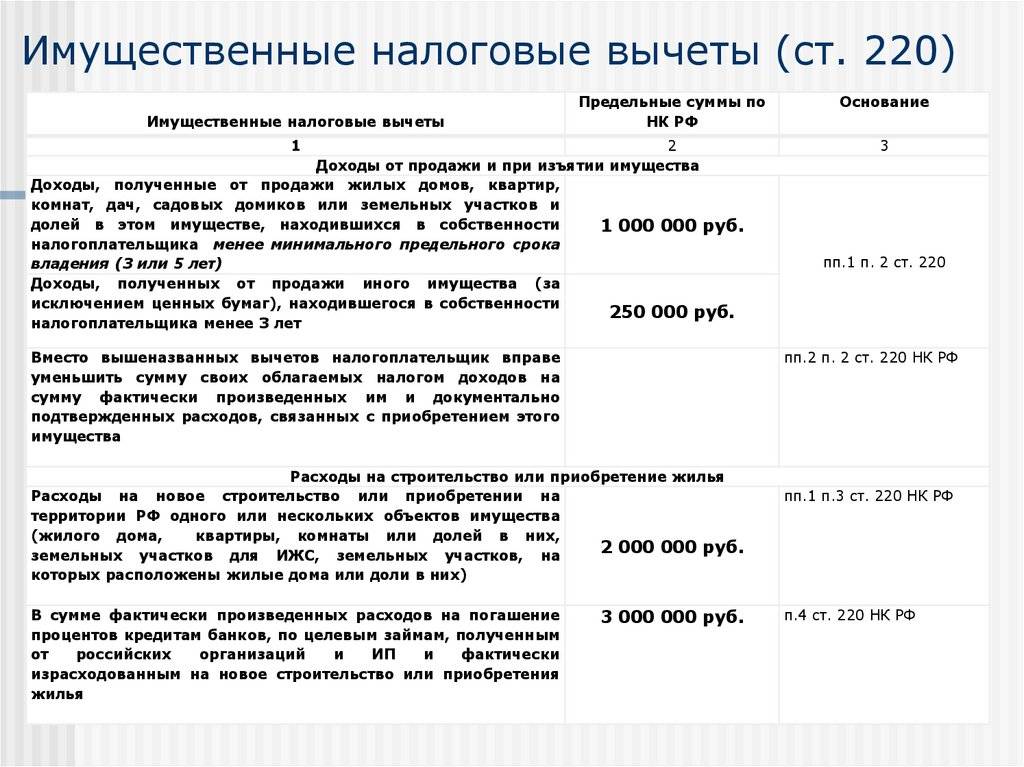

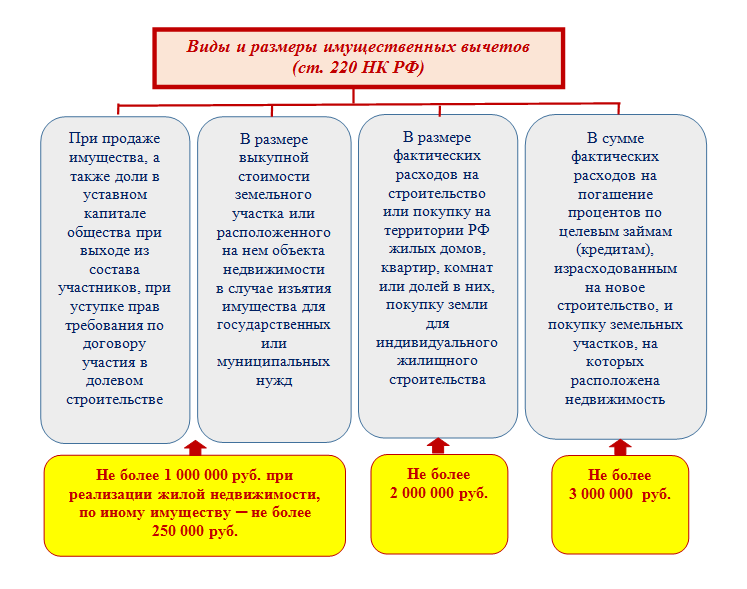

Порядок оформления имущественного налогового вычета

Когда обращаться

За оформлением имущественного вычета можно обращаться в год покупки через работодателя, либо на следующий год при возврате НДФЛ через налоговую инспекцию. Заявлять о своем праве на вычет необходимо в трехлетний период с года, в котором были произведены соответствующие расходы.

В 2021 году можно получить вычеты при условии покупки квартиры в 2018,2019,2020 гг.

Если покупатель не получил вычет полостью в первый год из-за недостаточного размера доходов, то остаток переносится на последующие годы до полного получения положенного вычета. То есть если зарплата покупателя квартиры за год оформления вычета была менее 2 млн.р., ему предстоит обращаться в ФНС несколько раз.

Куда обращаться

Налоговый вычет можно получить двумя способами:

- Через работодателя — работодатель перестанет начислять НДФЛ на зарплату пока сумма зарплаты не составит 2 млн.р.

- Через ФНС – вычет поступит на банковскую карточку единовременно (при возврате уплаченного налога).

Какие документы собрать

Для оформления имущественного вычета потребуется оформить заявление по установленной форме, а также подготовить установленный комплект документов:

- Документы, подтверждающие личность (паспорт).

- Декларация по форме 3-НЛДФЛ. На сайте ФНС можно найти примеры заполненных деклараций.

- Документы, подтверждающие право собственности на недвижимость.

- Документы, подтверждающие оплату по договору.

Более подобный список документов в зависимости от специфики сделки с недвижимостью вы можете скачать по следующим ссылкам:

Скачать чек-лист документов для оформления вычета по ипотечным процентам

Пошаговый алгоритм

При получении вычета через ФНС порядок действий будет следующим:

- Необходимо оформить декларацию 3-НДФЛ, вместе с заявлением и пакетом документов передать ее инспектору ФНС (не ранее следующего года после покупки квартиры).

- Дождаться проверки права на вычет. В течение 3 месяцев инспектора могут проводить камеральную проверку декларации и представленных документов (по ст.88 НК).

- Получить вычет на свой счет. В течение месяца после принятия решения деньги поступят на счет налогоплательщика.

Особенность получения имущественного вычета при покупке жилья состоит в том, что можно не дожидаться окончания года и не нужно заполнять декларацию 3-НДФЛ. Порядок оформления вычета через работодателя будет следующим:

- Получить в ФНС уведомление для работодателя, подтверждающее право на имущественный вычет. Для этого в ФНС подается заявление с приложением копии правоустанавливающих документов; документов, подтверждающих оплату расходов; справки с места работы. Декларация по форме 3-НДФЛ и справка 2-НДФЛ не нужны.

- Через 30 дней получить уведомление о праве на вычет и передать его работодателю.

- Работодатель начнет начислять зарплату в большем размере без уменьшения на НДФЛ до исчерпания права на вычет.

В случае принятия законопроекта Налоговый кодекс будет дополнен новой статьей 221.1 «Упрощенный порядок получения налоговых вычетов». По новому порядку без НДФЛ граждане смогут подавать заявления на имущественные вычеты при покупке жилья или земли, если оплата производилась через банк, а также на вычеты по ипотечным кредитам. Заявление на получение вычета можно будет сформировать через Личный кабинет налогоплательщика.

Особенности процедуры для ИП

ИП могут включить в налоговый вычет любые расходы, которые напрямую или косвенно связаны с осуществляемой им профессиональной деятельностью. Это могут быть такие категории:

- закупку товара,

- покупка оборудования для производства или упаковки продукции,

- закупку необходимых для работы материалов,

- топливо для осуществления транспортных перевозок (например, при доставке товаров клиентам),

- профессиональные книги и пособия, необходимые для ведения деятельности,

- зарплата работникам,

- коммунальные платежи за эксплуатацию офисного помещения,

- аренда офиса,

- различные налоги и государственные пошлины, связанные с осуществлением предпринимательства и прочее.

Термины и сокращения, используемые в статье

Налоговый вычет — сумма, которая уменьшает размер налогооблагаемого дохода. Различают нормативный и расчетный вычеты.

Налоговый вычет по нормативу — вычет, размер которого определен в процентах от суммы дохода.

Налоговый вычет по расчету — вычет, размер которого равен расходам, связанных с получением дохода и подтвержденных документами.

Общая система налогообложения (ОСНО) — самый сложный вид налогообложения организаций и предпринимателей. Налогоплательщики на ОСНО ведут бухгалтерский учет в полном объеме и платят все налоги.

Специальная система налогообложения (спецрежим) — налоговый режим, который отличается от ОСНО облегченным ведением бухгалтерского учета, меньшим количеством отчетности и количеством налогов. Чтобы плательщик мог применять спецрежим, он должен соответствовать условиям.

Упрощенная система налогообложения (УСН) — спецрежим, при котором большинство налогов заменено одним. Система подходит для представителей малого и среднего бизнеса — как организаций, так и ИП.

Единый налог на вмененный доход (ЕНВД) — спецрежим, который предназначен для налогообложения определенных видов деятельности, обычно торговли и услуг. Сумма налога зависит не от реального дохода, а от физических показателей. Такими показателями могут быть, например, размер торговой точки или количество автомобилей при грузоперевозках.

Патентная система налогообложения (ПСН) — спецрежим, при котором налог заменен патентом. Налогоплательщик покупает патент, который распространяется только на один вид деятельности. Срок действия патента — от 1 до 12 месяцев. Подходит только для индивидуальных предпринимателей.

Договор гражданско-правового характера (договор ГПХ) — соглашение между заказчиком и исполнителем на выполнение определенной разовой работы или услуги. Распространенные виды договоров ГПХ — авторский, договор подряда и другие.

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

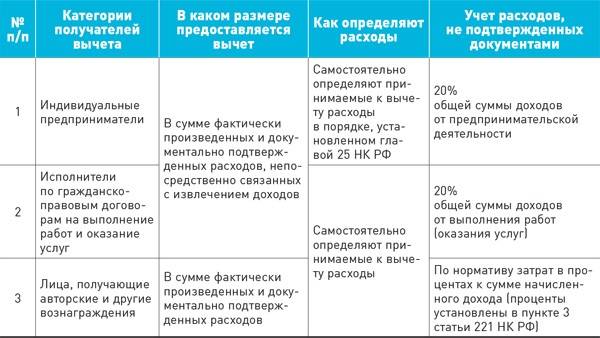

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ. Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст. 221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия. В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина. Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

Предоставление: условия и правила

Виды налогов и допустимые льготы во многом зависят от того, в пользу какой систему налогообложения сделал выбор индивидуальный предприниматель.

Отсутствие прав на налоговые вычеты

Многие предприниматели предпочитают пользоваться специальными схемами при своей работе:

- Патент. Означает, что приобретаются дополнительные документы для того или иного вида деятельности.

- ЕНСХ. Эта система актуальна для тех, кто выпускает продукцию сельского хозяйства.

- ЕНВД – обозначение единого налога на вменённый доход.

- УСН – система налогообложения упрощённого типа.

Упрощённые системы налогообложения, безусловно, серьёзно снижают испытываемую нагрузку. Но зато предприниматель лишается прав на получение льготы. В связи с полученным доходом применяются специальные правила.

ЕНВД и УСН заслуживают отдельного рассмотрения. В обоих случаях отсутствует стандартный доход, который облагается соответствующими сборами. Потому и об имущественном возврате с приобретения недвижимости можно забыть. Остальные спецрежимы не позволяют использовать льготы по данной же причине.

Перечисление главных требований

Вычет за купленную квартиру может получить также часть предпринимателей, даже не оформляя статуса юридического лица.

Эти лица должны удовлетворять следующим требованиям законодательства:

- Статус постоянного резидента РФ. То есть надо постоянно проживать на территории страны не менее 183 дней в году.

- Ведение деятельности по системе общего налогообложения. Тогда требуется вести бухгалтерский учёт по довольно сложной схеме. Все расходы и доходы требуют детального ранжирования. Не обойтись без уплаты НДС, проведения других процедур, имеющих отношение к закону. За самого предпринимателя платится налог 13 процентов.

- Для спецрежимников компенсация допустима только при осуществлении другой параллельной деятельности с наличием официального дохода. Исключение – выплаты по дивидендам, они в расчёты никогда не включаются.

- Обязательно использование справок 2- и 3-НДФЛ, если предприниматель проводит самостоятельные расчёты, и сам занимается уплатой сборов.

- На купленную квартиру также должен присутствовать полный пакет документов, включающий: форму 2-НДФЛ, акты по регистрации права на собственность, акты передачи, правоустанавливающие документы, доказательство для полного расчёта при покупке.

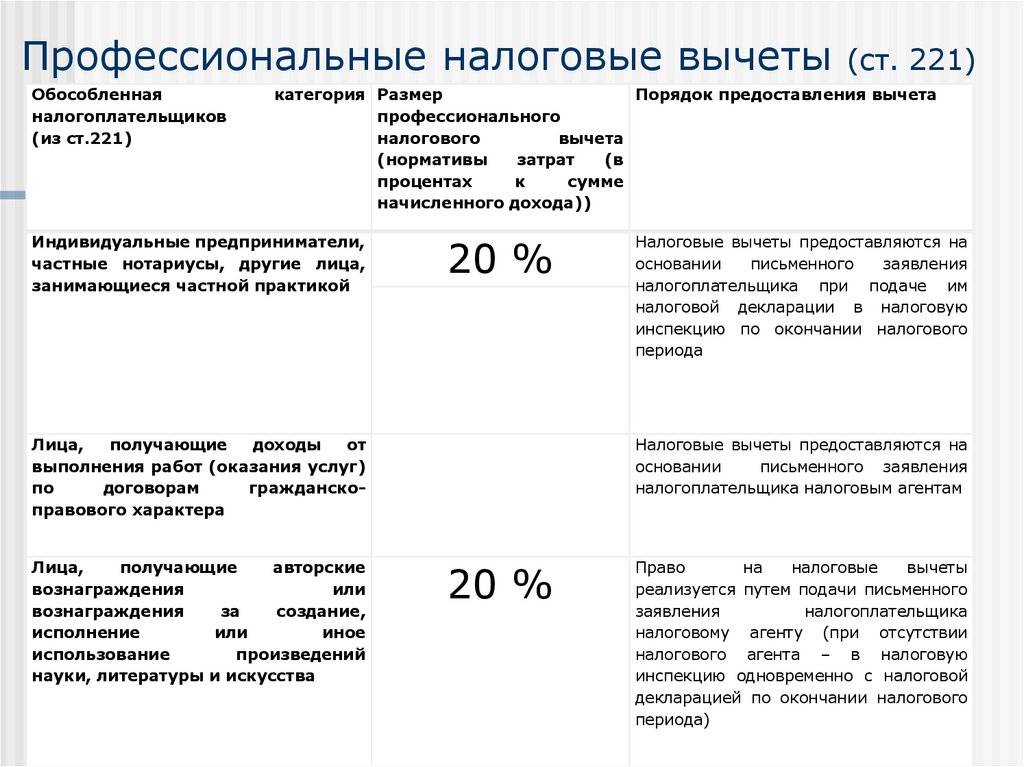

Как оформить профессиональный вычет?

Оформление рассматриваемого вычета — процедура, которую в общем случае требуется осуществлять только физлицу, не являющемуся ИП, адвокатом или нотариусом.

Дело в том, что ИП, адвокаты и нотариусы должны отражать сведения о профессиональных вычетах в собственной отчетности для Налоговой инспекции (ФНС) ежегодно, до 30 апреля. Подтверждение правомерности применения ими вычетов осуществляется в ходе налоговых проверок.

Обычному гражданину, в свою очередь, оформить рассматриваемый вычет можно:

- через заказчика работ и услуг по гражданско-правовому договору (если заказчик имеет статус налогового агента);

- через Налоговую инспекцию (ФНС).

Первый вариант оформления вычета предполагает:

- Написание заявления заказчику — в произвольной форме (но имеет смысл уточнить у него, какие формулировки в данном документе предпочтительнее).

Чаще всего в соответствующем заявлении отражаются:

- ФИО налогоплательщика, адрес, ИНН;

- ФИО руководителя фирмы-заказчика или ИП, если он выступает заказчиком и налоговым агентом, наименование фирмы-заказчика или ИП, адрес;

- формулировка с просьбой предоставить рассматриваемый вычет.

- Подготовка документов, подтверждающих расходы или доходы налогоплательщика. Такими документами могут быть, к примеру:

- договор с заказчиком (для подтверждения доходов);

- договоры с подрядчиками, другими контрагентами (для подтверждения расходов);

- чеки;

- ордера;

- расписки;

- бланки строгой отчетности.

Мнение эксперта

Давыдов Александр Юрьевич

Консультант по вопросам гражданского права с 20-летней практикой. Автор множества статей на юридическую тематику

Если расходы подтвердить нельзя, то в заявление, о котором сказано в пункте 1, необходимо включить формулировку, отражающую тот факт, что вычет может быть представлен по фиксированным нормативам (с указанием соответствующих нормативов).

При этом, в перечне документов по пункту два должны присутствовать те, что позволяют определить основание для применения фиксированного норматива. Например — это может быть договор с заказчиком, в котором однозначно отражен предмет правоотношений (создание литературного произведения, написание сценария к фильму, разработка промышленного образца и т.

Это важно знать: Расторжение договора в одностороннем порядке: как правильно расторгнуть, основания и обязательства сторон

д.).

- Передача указанных документов вместе с заявлением заказчику. На их основании заказчик осуществит перерасчет НДФЛ с вознаграждения, уплачиваемого налогоплательщику.

Для оформления вычета в ФНС (данный вариант может применяться если, к примеру, заказчик является физлицом, не имеющим статуса налогового агента) нужно:

- Подготовить документы:

- декларацию 3-НДФЛ;

- документы, подтверждающие основание для получения вычета исходя из расходов или доходов;

- заявление о возврате переплаченного НДФЛ в виде вычета (если НДФЛ к тому моменту уплачен) либо заявление об зачтении вычета в счет уменьшения налогооблагаемой базы (если НДФЛ к тому моменту не уплачен).

- Отнести данные документы в ФНС в любой рабочий день года, следующий за тем, в котором получены доходы, отраженные в декларации 3-НДФЛ.

Если с документами все будет в порядке, то ФНС через 4 месяца перечислит излишне уплаченный НДФЛ налогоплательщику или же уведомит его о правомерности законного уменьшения налогооблагаемой базы по авторскому вознаграждению.

Таблица нормативов

Таблица затрат, которые можно не подтверждать документально, с нормативами расходов в процентах к сумме заявленного дохода.

| Вид деятельности: создание произведения в определенной сфере или конкретного образца | Установленный норматив |

| литература, театр, цирк, эстрада, кино | 20 |

| дизайн, архитектура, а также художественная графика, фотоработы для печати | 30 |

| скульптура, декорации для театра и кино, в том числе графика, монументально-декоративная и станковая живопись, произведения декоративно-прикладного и оформительского искусства (техника значения не имеет) | 40 |

| телефильмы, кинофильмы, видеофильмы | 30 |

| музыкальные произведения: оперы, музыкальные комедии, балеты, симфонические, камерные, хоровые, для духового оркестра, для кино, телефильмов и видеофильмов, театра (оригинальные) | 40 |

| остальные музыкальные произведения | 25 |

| исполнение различных произведений литературы и искусства | 20 |

| создание научных разработок и научных трудов | 20 |

| полезные модели, изобретения, промышленные образцы (только к сумме дохода, полученного за два первые года использования такого произведения) | 30 |

Арбитражного управляющего

Как написано в ст.20 закона от 26.10.2002 № 127-ФЗ, арбитражный управляющий — это человек, который при ведении своей деятельности занимается частной практикой. Значит, он входит в круг тех лиц, которые вправе заявить проф. вычет.

В п.1 ст.20.6 указанного закона прописано, что к доходам управляющего относятся:

- вознаграждение;

- возмещение осуществленных по делу о банкротстве трат.

При расчете налога эти суммы могут быть уменьшены на расходы. Как указывает Минфин в информации 22.02.2017 № 03-04-05/10448, в вычете учитываются затраты:

- действительно произведенные;

- подкрепленные документами;

- сделанные с целью извлечения дохода.

Важно! По мнению министерства, расходы засчитываются в вычет за тот период, в котором их фактически возместили. Так, если управляющий потратил деньги на дело о банкротстве в 2016 г., а возмещение по ним получил в 2017 г., то и вычет по этим тратам следует оформлять в декларации за 2017 г.