Когда юридическое лицо признается банкротом

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

К сведению

Состав и размер денежных обязательств, требований о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательных платежей определяются на подачи в арбитражный суд заявления о признании должника банкротом.

При определении наличия признаков банкротства учитываются:

• размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

• размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций.

При определении наличия признаков банкротства должника не учитываются неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательства, проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей.

Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее чем 300 тыс. руб.

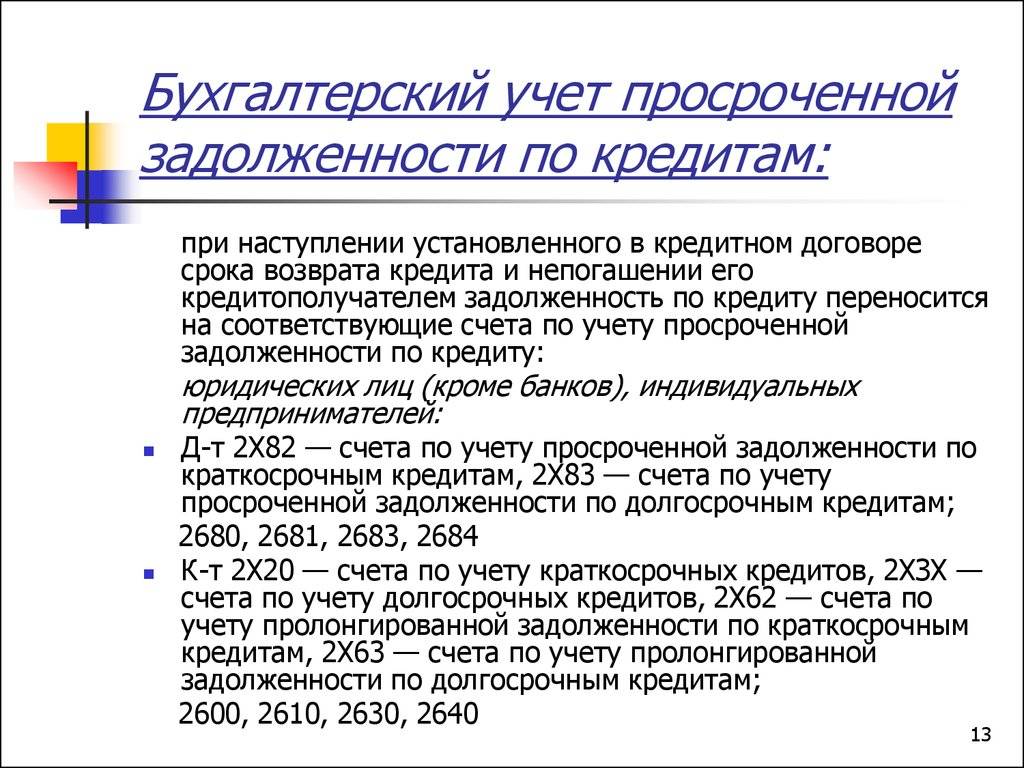

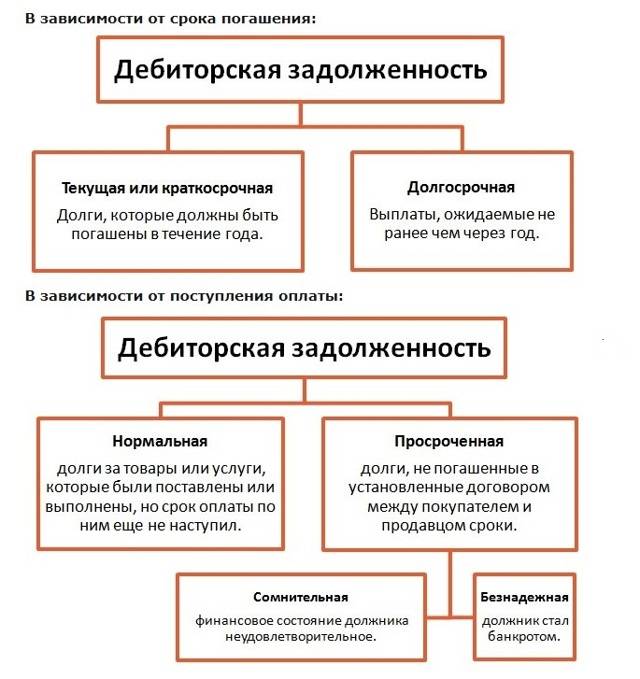

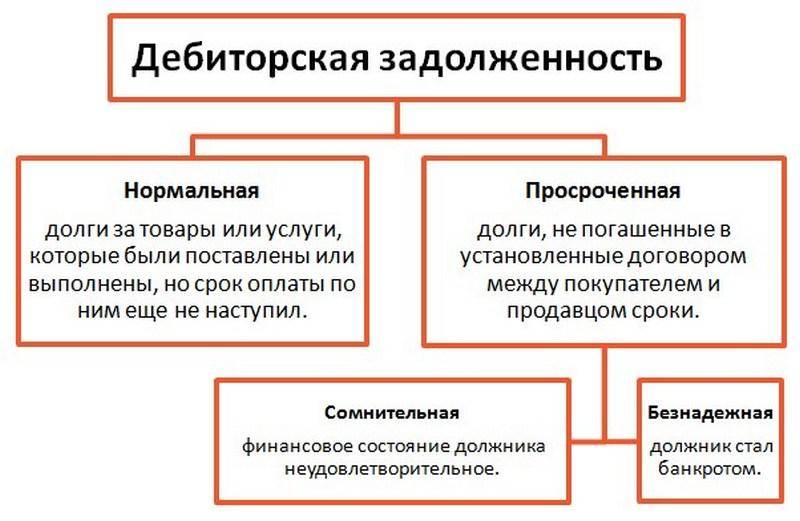

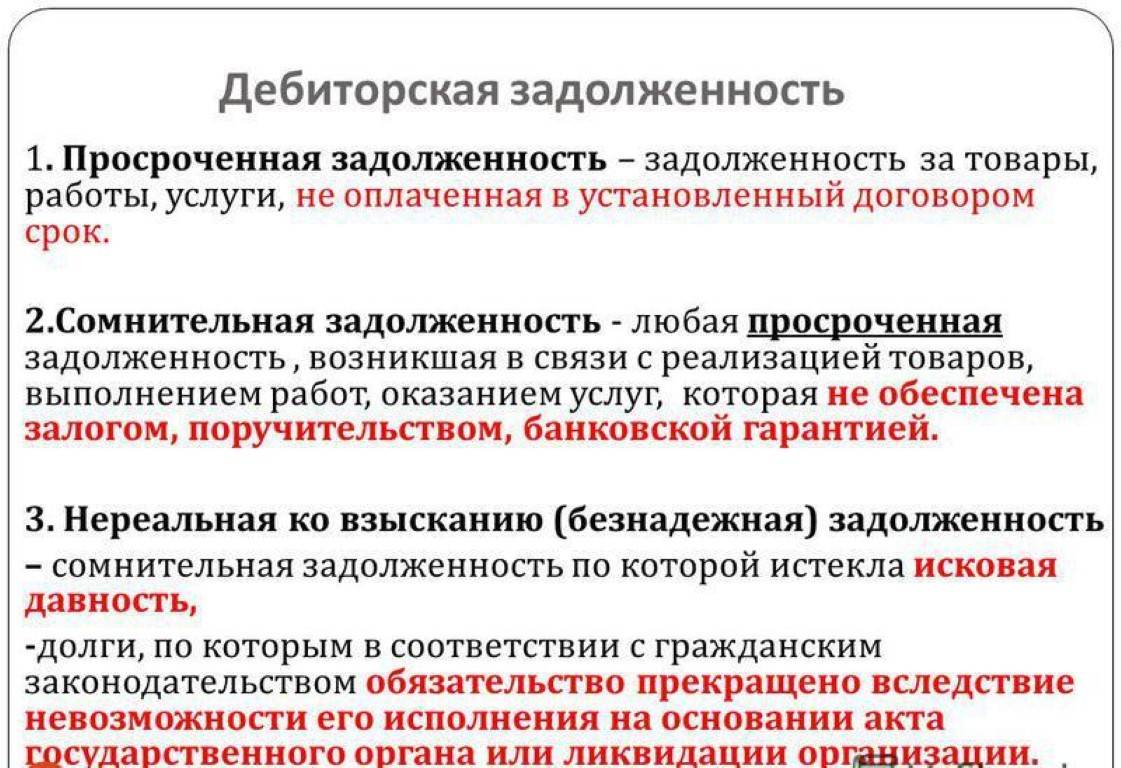

Учет просроченной дебиторской задолженности

В бухгалтерском учете ПДЗ подлежит списанию, которое оформляется следующими документами:

В бухгалтерском учете ПДЗ подлежит списанию, которое оформляется следующими документами:

- актом инвентаризации дебиторской задолженности

- приказом директора о ее списании

- бухгалтерской справкой по результатам списания.

Учет зависит от того, создан ли на предприятии резерв сомнительных долгов.

Если резерв не сформирован:

- Бухгалтерией делаются следующие проводки:

- Дт 91 – Кт 62

- Дт 99 — Кт 91

- Сумма задолженности переносится на забалансовый счет №007 и учитывается на нем еще пять лет.

- В налоговом учете сумма ПДЗ включается в состав внереализационных доходов.

Если резерв создан, проводим списание ПДЗ за счет резерва, не включаем во внереализационные доходы.

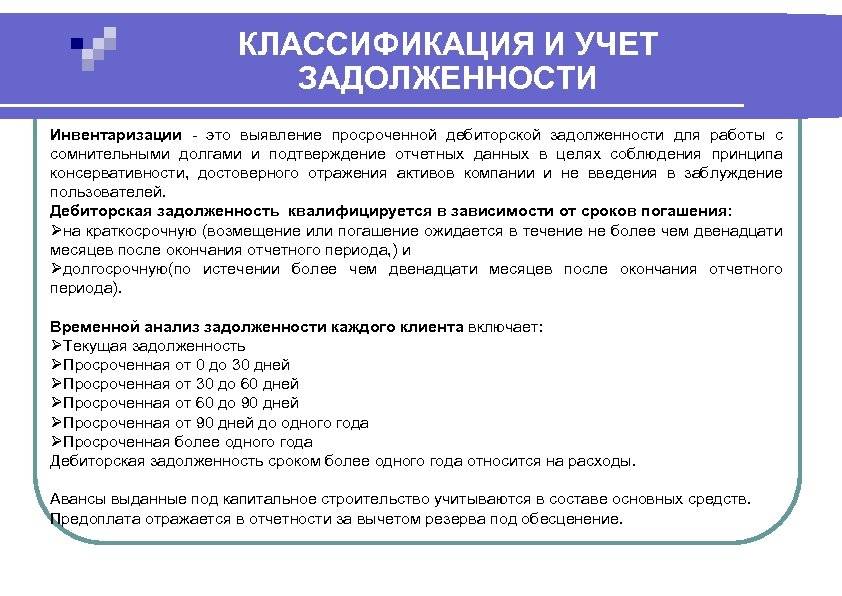

Процедура выявления долгов

Но, на практике, в большинстве компаний подобные мероприятия проводятся примерно один раз в году. Следовательно, ряд выплат по долгам задерживаются по срокам.

Выявление долгов предприятия осуществляется по единой схеме:

- Инвентаризация счетов. На этом этапе проходит проверка всех документов по долгам, например, контрактов, заключенных с другими фирмами.

- Документация долгов, образованных на предприятии. Этот документ подается на рассмотрение руководителя фирмы.

- Анализ всех учетных данных, который проводится руководителем фирмы и руководителем финансового отдела. При этом делаются выводы о том, насколько целесообразно затрачиваются деньги в ходе ведения бизнеса.

- Классификация и структуризация долговых обязательств компании. Этот этап предполагает расчет сроков выплат каждому из кредиторов.

https://youtube.com/watch?v=5wjdZr2I5WE

Для финансового благополучия компании рекомендуется проводить аудит всех имеющихся долгов. Эффективность ведения дел, касающихся просроченных задолженностей, определяется по следующим критериям:

- корректность оформления счетов, накладных, контрактов, платежных ордеров и прочих бумаг

- частота проведения инвентаризации и прочих контролирующих мероприятий

- своевременность принятых мер по требованию выплат с должников

- количество безнадежных долгов у фирмы

- возможность выплат по долгам альтернативными путями, например, взаимозачетом

От своевременности выявления фактов кредиторских задолженностей у предприятия зависит эффективность его дальнейшей финансово-хозяйственной деятельности.

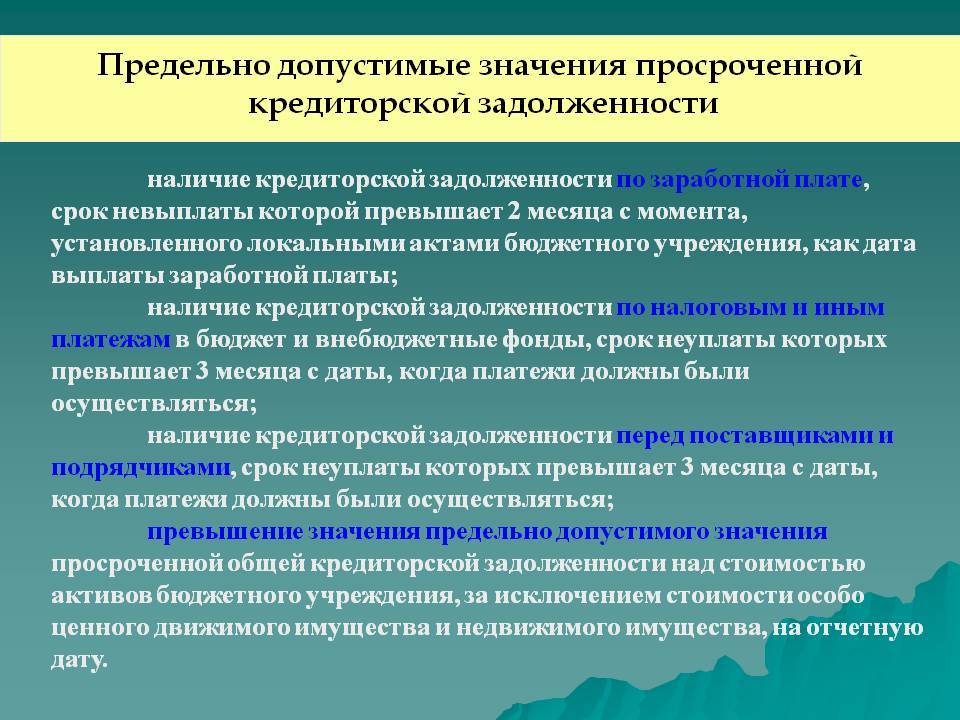

Определение предельно допустимого значения

Существует четкая процедура определения предельно допустимого значения по долгам предприятия. Она состоит из нескольких шагов:

- Изучение документации по срокам формирования долга. Поскольку сроки выплат указаны в договорах и контрактах, руководитель предприятия изучает их и создает список просроченных задолженностей.

- Расчет периода и суммы долга. Составляется иерархия долгов, в зависимости от предельно допустимых сроков выплат.

- Переговоры с кредиторами по поводу продления сроков погашения.

- Определение количества безнадежных долгов, которые подлежат списанию.

- Подготовка документов, свидетельствующих о невозможности погашения долгов.

- Списание долгов.

Когда начинает истекать срок?

Выше было рассмотрено, какой же срок дебиторской задолженности был установлен законодательными органами. Дальше мы разберемся в том, как же правильно рассчитать этот срок.

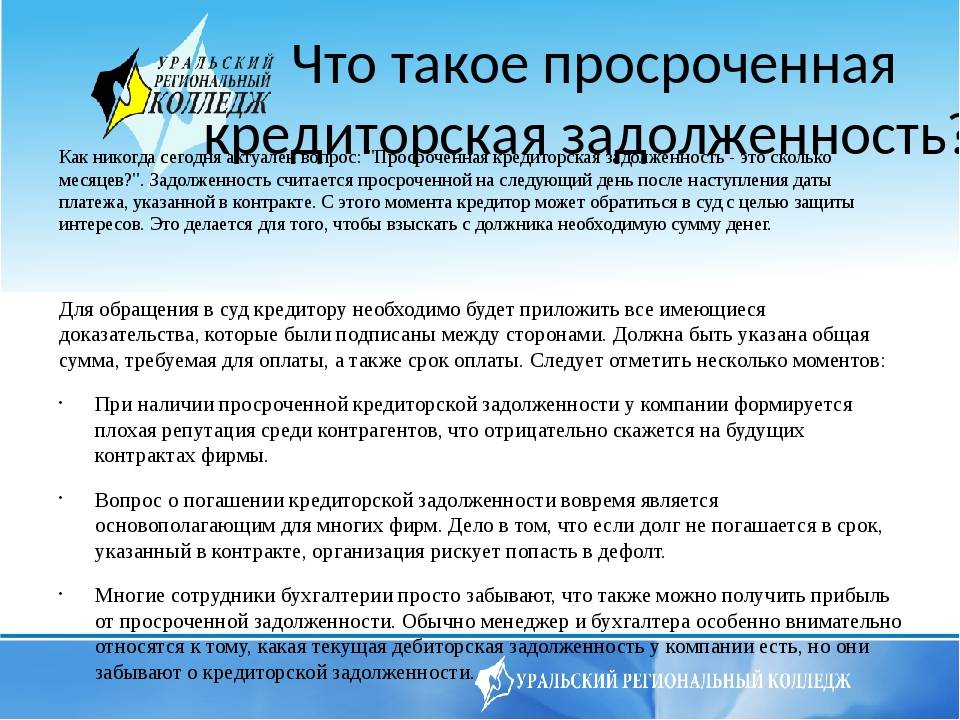

Немногим известно, что период давности начинает истекать с того самого момента, когда человеку стало известно или он должен был узнать о том, что его собственные права были нарушены. Данное правило действует и в отношении срока истечения давности долга. Он начинает отсчитываться со дня, который идет за последним днем исполнения обязательств. В соглашении прописываются крайние сроки, когда на счет должны поступить деньги. В случае, если этого так и не произошло в указанный день, то на следующий день уже начинает истекать срок исковой задолженности.

Далеко не всегда время исполнения обязательств прописывается точно. В некоторых случаях этот период вообще не определен или вовсе указывается моментом до востребования. В таких ситуациях срок исковой задолженности отсчитывается с момента, когда должнику была предъявлена официальная претензия о возврате денег со стороны кредитора. Еще срок исковой задолженности начинает отсчитываться по завершении срока, отведенного для выплаты задолженности, указанного кредитором.

Нужно заметить, что срок исковой давности может не только прерываться, но и приостанавливаться. В первом случае он просто обнуляется и отсчет начинается с самого начала. А вот во втором случае – срок продолжает истекать после прекращения определенных обстоятельств.

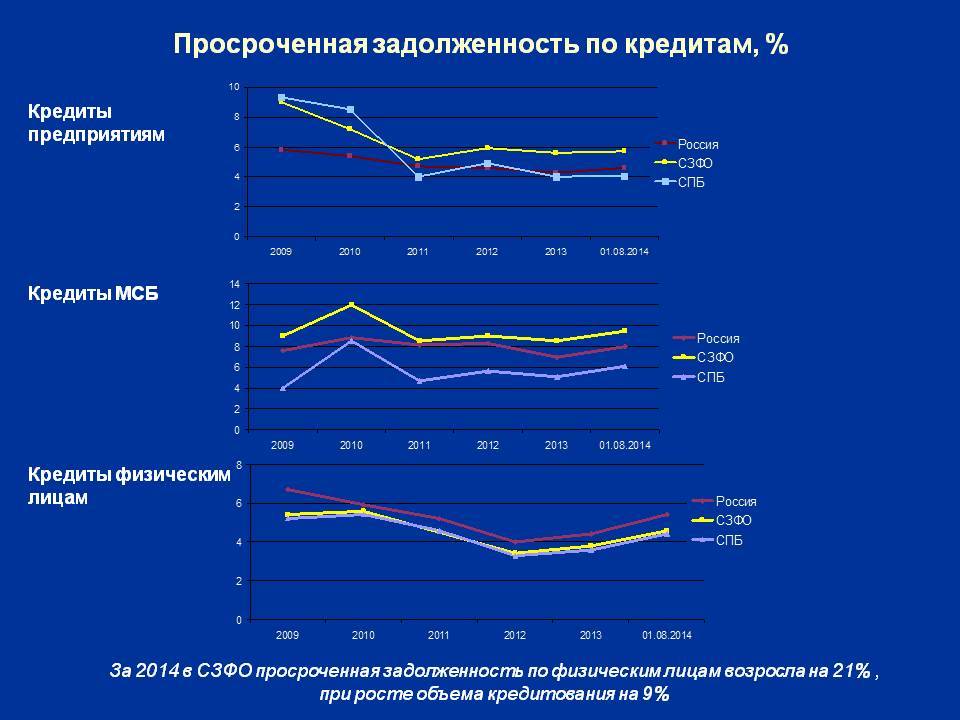

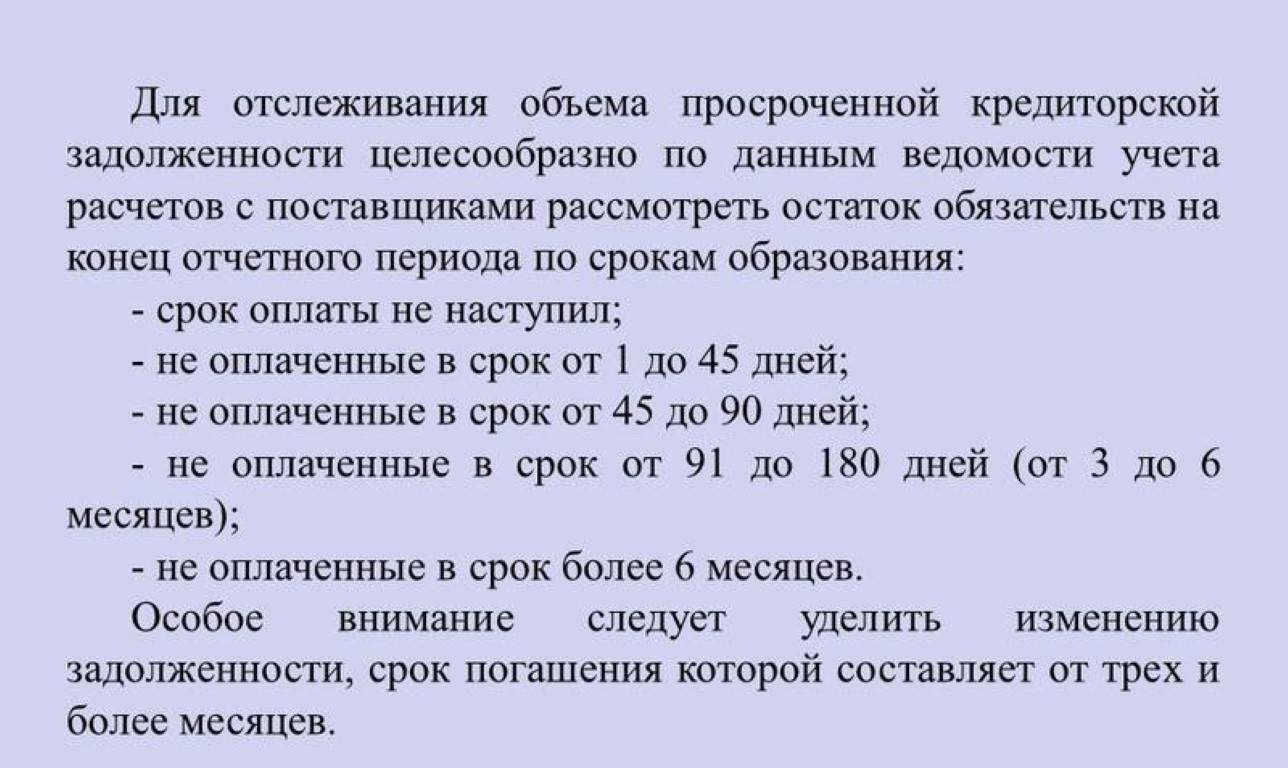

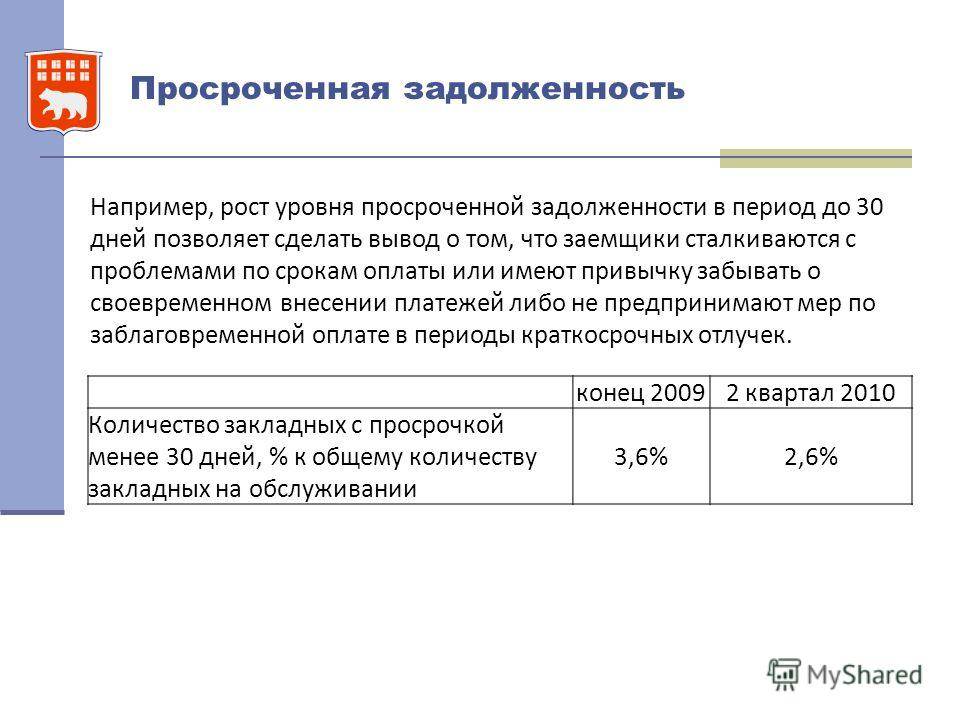

Как проверяется кредиторская задолженность?

Согласно правилам учета просроченной кредиторской задолженности, считается, что инвентаризация должна проводиться каждый квартал

Однако не все компании делают это, поэтому важно проводить инвентаризацию не реже одного раза в год. Это выполняется до годового бухгалтерского отчета, все данные инвентаризации должны быть записаны в специальном акте

При единоразовой ежегодной инспекции существует большая вероятность своевременного пропуска кредиторской задолженности.

Лучшим вариантом считается подход, который позволяет не только идентифицировать, но и избегать непреднамеренного аннулирования “кредиторки”.

Виды кредиторской задолженности

Существует несколько видов кредиторской задолженности:

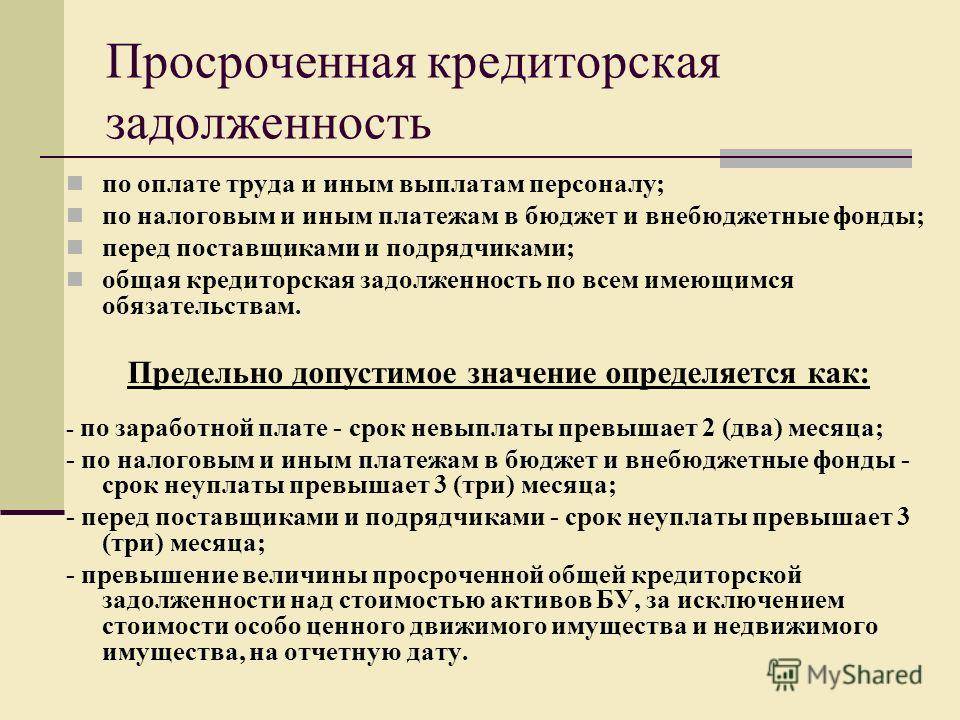

- Неисполненные обязательства. Представляют собой задолженность компании перед поставщиками/подрядчиками, при которой услуги оказаны (товары получены, работы выполнены), а деньги не поступили своевременно из-за неподготовленных своевременно документов или задержки перечисления банком.

- Иная задолженность. Претензии, невостребованные денежные суммы, задолженности.

В конкретной организации кредиторская задолженность может распространяться на:

- авансы;

- зарплату;

- неоплаченные в положенный срок товары (услуги);

- выполненные услуги (поставленные товары), оплаты по которым еще не было;

- страховые выплаты;

- расчеты по платежам с бюджетом.

Относительно бухгалтерского учета кредиторскую задолженность можно разделить на следующие виды:

- по оплате перед работниками компании.

- по налогам, иным выплатам в бюджет.

- перед подрядчиками.

- перед фондами и страховыми компаниями.

- перед поставщиками товаров;

- перед арендодателями.

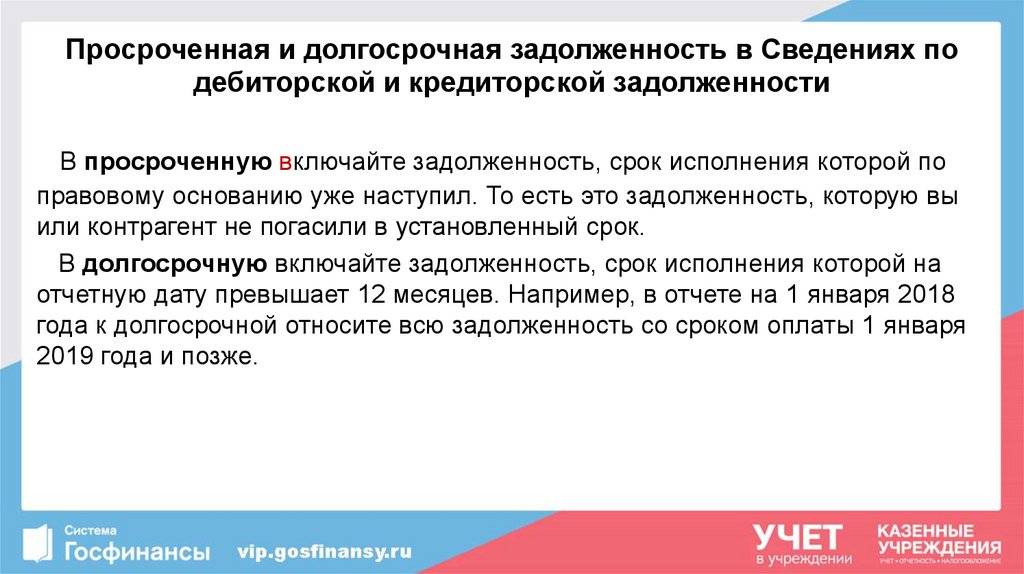

Помимо указанной классификации, используется также классификация задолженности по срокам и возможности погашения задолженности. Что касается сроков, то кредиторскую задолженность подразделяют на:

- краткосрочную, срок которой составляет до 1 года;

- долгосрочную, срок которой составляет более 1 года.

По исполнению задолженности выделяют следующие виды задолженности:

- текущая – задолженность, по которой платежи запланированы и своевременно согласно договора выполняются;

- просроченная, при которой задолженность не уплачивается в срок, установленный договором.

Обнуление (прерывание) срока исковой давности

Он прерывается в следующих случаях:

- Если часть имеющейся задолженности была погашена.

- Если должником был признан факт наличия долга.

- Если стороны решили провести переговоры об изменении условий (реструктуризации).

Ознакомиться со всеми причинами обнуления срока давности дебиторской задолженности можно в постановлении Пленума ВС РФ № 43.

После определенного перерыва срок начинает отсчитываться с самого начала

Тот период, который уже истек, во внимание не принимается.. Что касается факта признания наличия долга, то он, как и любой другой, обязательно должен быть подтвержден в письменной форме.

Что касается факта признания наличия долга, то он, как и любой другой, обязательно должен быть подтвержден в письменной форме.

К примеру, чтобы доказать факт наличия долга, должнику придется выразить согласие в отношении суммы задолженности и создать акт сверки расчетов с печатями, а также подписями обеих сторон (должника и кредитора).

В случае, если должником была признана только часть долга, то это не будет считаться признанием полной суммы задолженности. Как показывает практика, в таких случаях судебные органы нередко отказывают кредиторам в исках.

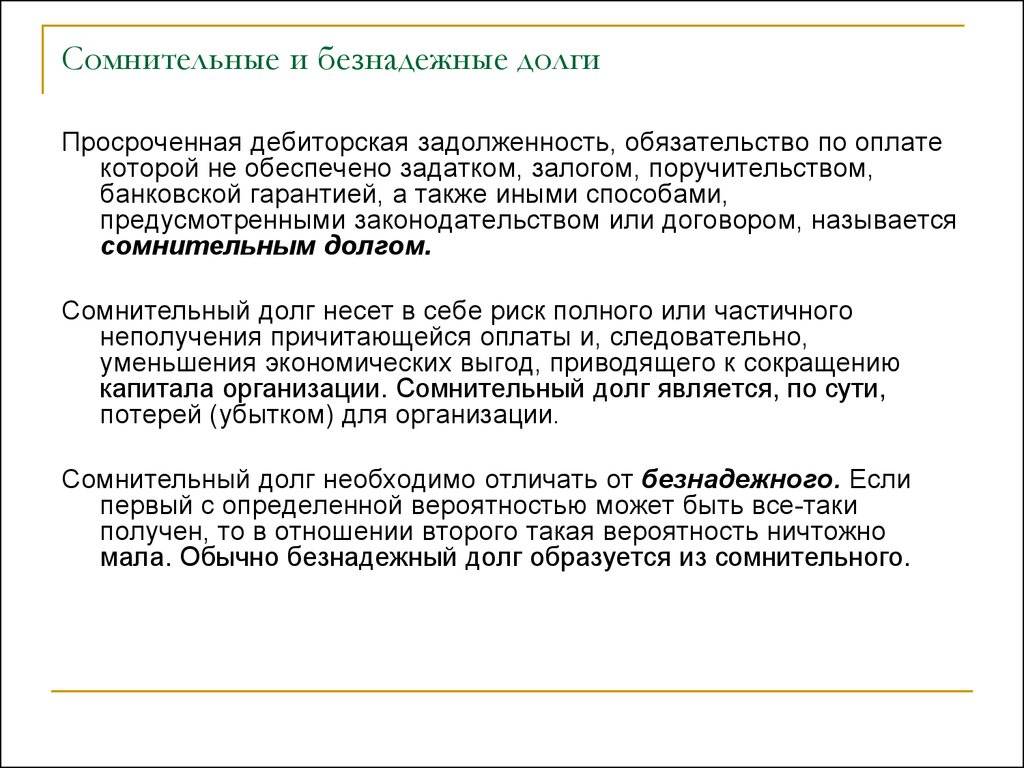

Если же судом будет вынесено решение о том, что задолженность была признана организацией в части, то списать данную сумму после завершения срока давности не выйдет. Причем долг может быть признан безнадежным только в двух основных случаях:

- Если должник был ликвидирован, причем соответствующая запись о нем была стерта из ЕГРЮЛ.

- Исполнительное производство завершено на основании решения, принятого приставом.

Уголовная ответственность

Согласно законодательству, крупным считается долг, сумма которого превышает полтора миллиона рублей. Злостным уклонением от уплаты принято считать спланированный отказ должника от выплат, несмотря на объективную возможность их произвести.

Злостной признается просрочка долга, исходя из следующих признаков:

- сокрытия счетов предприятия

- отчуждение и сокрытие имущества фирмы

- скрывание факта того, что у компании имеются дополнительные источники дохода

- наличие контрактов и сделок фиктивного характера

Исходя из этих фактов, суд приходит к выводу о том, что руководство предприятия умышленно не выплачивает долг кредитору. Уголовное дело в этом случае возбуждается после вынесения судебного постановления о погашении долга и начала исполнительного производства.

При доказанном факте злостного уклонения от выплаты долга должник рискует не только финансовыми и имущественными потерями, но и несет уголовную ответственность.

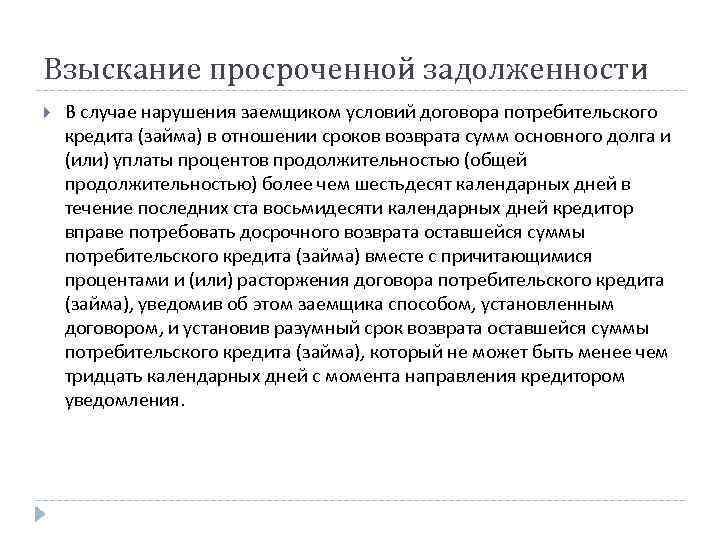

Взыскание дебиторской задолженности

Полный размер долга складывается из самой задолженности и неустойки, пеней или штрафов. Если в договоре нет санкций, то кредитор имеет право потребовать пеню с учетом ставки ЦБ.

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

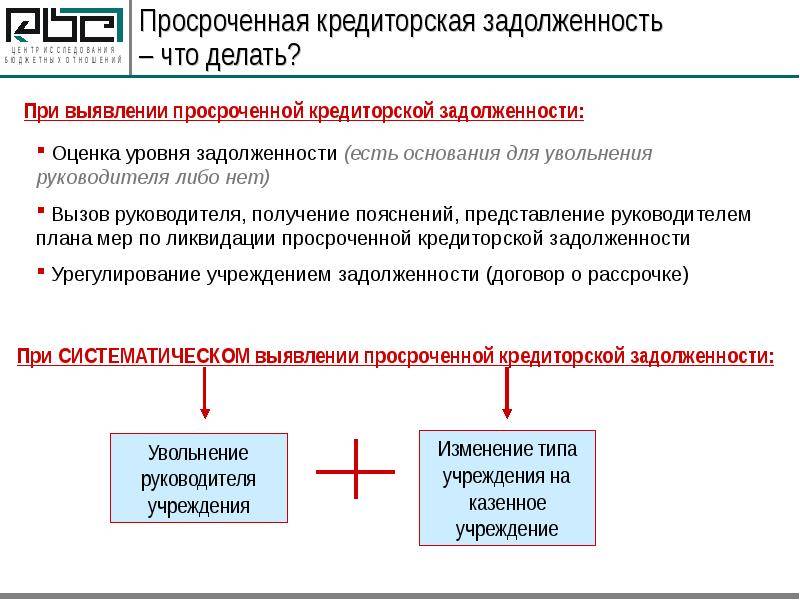

Действия при наличии просроченной кредиторской задолженности

При образовании просроченной задолженности должникам не рекомендуется скрываться от контрагентов и финансовых организаций. Данное действие может быть расценено в качестве прямого отказа от оплаты долга. Наиболее простым способом является прошение об отсрочке платежа или о реструктуризации займа.

В тех случаях, когда должник полностью понимает незавидное положение дел и считает, что он точно не сможет погасить свои обязательства, то кредиторы будут вынуждены обратиться в высшие судебные инстанции для решения данного вопроса. Физические и юридические лица могут также подать заявление в суд о признании их банкротом. Данных шаг, в итоге, станет гораздо более выгодным, чем при тяжбах с кредиторами.

Погашение долга не рекомендуется осуществлять путем получения новых кредитов, особенно от частных лиц. Это может значительно ухудшить финансовое состояние плательщика и стать основной причиной увеличения просроченной задолженности.

Просроченная задолженность по кредитам физических лиц: чего делать не стоит

- Игнорировать сотрудников банка, не отвечать на телефонные звонки. Связаться с должником представители финансовых организаций пытаются уже с первого месяца просрочки. Если пообщаться с ними и рассказать о причинах задержки, можно подыскать устраивающий обе стороны выход. В противном случае долг будет расти, а вариантов решения проблемы станет все меньше.

- Набирать займы в микрофинансовых организациях. Их «фишка» – слишком большой годовой процент. В итоге вы не только не рассчитаетесь с существующими долгами, но и обрастете новыми.

- Регулярно брать в долг у друзей, коллег, не имея возможности отдавать. В противном случае вы рискуете поссориться с окружением, а задолженность от этого меньше не станет.

Не хотите сталкиваться с подобными неприятностями? Понимаете, что можете просрочить платеж (или уже это сделали)? Не прячьтесь от проблем, обратитесь к нам – будем решать их вместе!

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Как оформить рефинансирование кредита с просроченными платежами

Возможно ли оформить рефинансирование кредита, по которому были допущены просрочки? Попробуем разобраться.

Иногда банки готовы пойти навстречу потенциальным заемщикам даже при условии, что ими допускались просрочки по предыдущим кредитам. Для этого потребуется:

- предоставить дополнительные гарантии банку, например, залог, либо найти поручителя;

- настроиться на то, что условия нового кредитного договора будут жестче предыдущего (так банки страхуют себя на случай, если заемщик будет допускать новые просрочки).

Дополнительно для оформления рефинансирования кредита с просрочками потребуется собрать расширенный пакет документов. Необходимо прикрепить к заявлению:

- Справку о доходах, в том числе дополнительных, если таковые имеются.

- Заверенную копию трудовой книжки.

- Справки о наличии или отсутствии у заемщика родных и близких на иждивении.

- Кредитные договора по всем открытым кредитам, даже тем, которые не планируется рефинансировать.

- Заверенные копии документов, подтверждающих право собственности или владения движимым и недвижимым имуществом.

- Паспорт.

Стоит помнить, что помимо ужесточения условий (повышение процентной ставки, высокие штрафы за просрочки), с большой вероятностью при перекредитовании проблемной задолженности потребуется подключение страховки (жизни и здоровья, на случай потери работы).

Важно: ни один банк не станет рассматривать заявку на рефинансирование, если просрочка составляет более 1 месяца. То же касается случая, когда открыто судебное разбирательство по факту просрочки

Выбираем вариант решения проблемы

После возникновения просрочки ваши дальнейшие действия должны зависеть от того, как быстро вы сможете ее закрыть. Если это временные трудности, то достаточно объяснить банку, что платеж по кредиту будет внесен в ближайшее время. Если же вы понимаете, что справляться с погашением становится все труднее, то в этом случае можно воспользоваться следующими вариантами решения проблемы.

Рефинансирование кредита

Вы можете обратиться в другой банк для закрытия действующего кредитного договора. Вы оформляете новый кредит на ту же сумму, но на более длительный срок и по возможности под более низкий процент, за счет этого ежемесячные платежи будут уменьшены. Сделать это необходимо до того, как вы вышли на просрочку, потому что проблемные кредиты ни один банк рефинансировать не будет.

Реструктуризация просроченного кредита

Этот вариант предполагает пересмотр банком действующий условий кредитного договора. Банк идет на это, если будет очевидно, что в действующих обстоятельствах заемщик не в силах погасить кредит. Хорошо, если в этот период клиент все-таки будет хоть немного перечислять деньги на ссудный счет, чтоб показать свою заинтересованность в решении вопроса. В этом случае клиенту могут, например, изменить график погашения, увеличить срок кредита или предоставить отсрочку основного долга. Реструктуризация позволит прекратить начисление штрафов и пени. Именно поэтому в случае возникновений трудностей с погашением необходимо известить об этом банк незамедлительно, а не прятаться.

Признание себя банкротом

- чья задолженность по кредиту превышает 500 тыс. рублей;

- чья просрочка составляет более 3-х месяцев;

- чья стоимость собственного имущества недостаточна для погашения кредита;

- кто не имеет судимости в прошлом.

Рассмотрение вопроса в судебном порядке

Если ни одним вариантом, указанным выше, вы решить вопрос не смогли, лучшим исходом для вас станет обращение банка в суд. В таком случае хотя бы будет приостановлено начисление штрафов, процентов и пени и будет зафиксирована окончательная сумма к возврату. Желательно привлечь для этого профессионального адвоката, который внимательно изучит кредитный договор и возможно найдет лазейки для решения вопроса в вашу пользу.

Зачастую при согласии обеих сторон в суде подписывается мировое соглашение, в котором указывается график погашения задолженности. За его исполнением будет следить не только банк, но и судебные приставы. Адвокат поможет добиться, чтоб мировое соглашение было максимально удобным для вас, учитывало ваше текущее финансовое состояние.

Если дело уже передано коллекторам

Наихудшим вариантом развития событий для заемщика будет передача просроченного кредита коллекторскому агентству. Это происходит в случаях, когда клиент отказывается идти навстречу банку. Коллекторы славятся жесткими методами выбивания долгов: психологическое давление на заемщиков и поручителей с помощью частых звонков как самому должнику, так и его родным, организация встреч и т.д.

Помните, что с коллекторами тоже можно бороться. Если они начинают угрожать вам по телефону, подкарауливать возле дома, информировать ваших коллег и родных, не имеющих отношения к сделке, о вашей задолженности, то вы вполне можете на них заявление в прокуратуру.

Если после общения с коллекторами вы все же найдете деньги для погашения кредита, то проследите, чтоб передача денег производилась по всем правилам: были подписаны соответствующие бумаги, получены платежные документы.

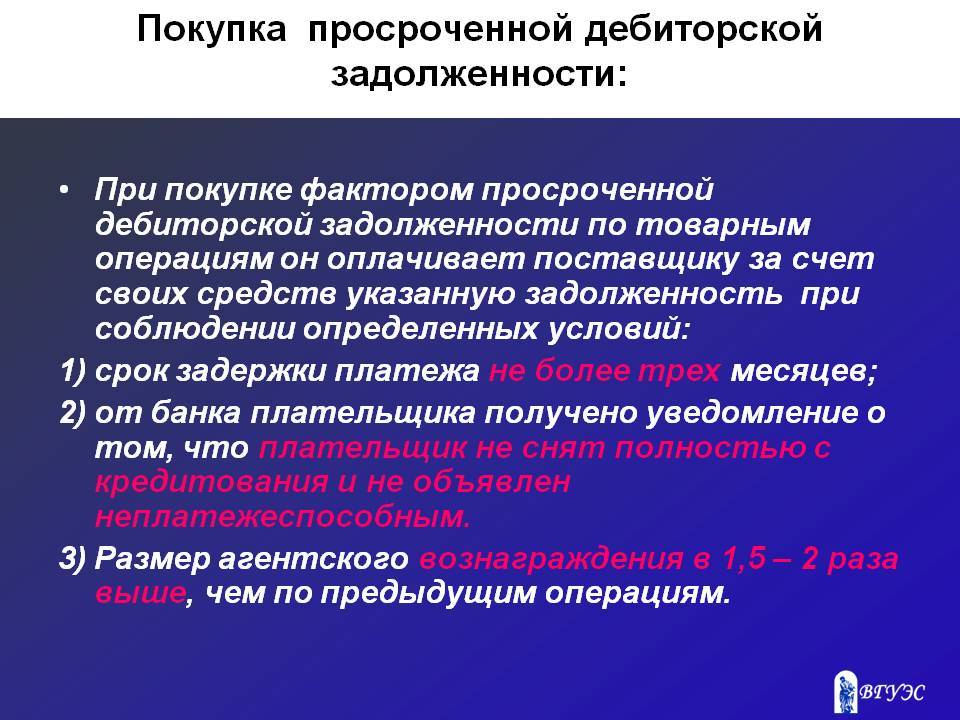

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность

Вот как это работает

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

Виды просрочек по кредиту

Рассмотрим 4 вида просрочек по кредитным долгам:

1. Техническая

Такой вид просрочки сопряжен с техническими возможностями кредитно-финансового учреждения.

Например, информация о платеже не дошла до банка вовремя, причиной чего был технический сбой.

2. Незначительная

Данный вид просрочки возникает тогда, когда заемщик вносит очередной платеж слишком поздно. Не стоит путать незначительную просрочку по кредиту с технической, потому как виновные стороны разные.

Например, если условиями договора предусмотрено внесение необходимой суммы на кредитный счет за 3 рабочих дня до даты платежа по графику, а заемщик внес их за день, возникнет незначительная просрочка платежей в банк.

3. Ситуационная

Суть понятна из названия: такой вид просрочек возникает при условии неудачного стечения обстоятельств. Длительность просрочки при этом должна превышать 3 дня. Частный случай незначительной просрочки, когда заемщик не в силах погасить кредит вовремя.

Пример: задержка заработной платы, внезапная утрата, дееспособности и другое.

4. Проблемная

Проблемной называется ситуационная просрочка, срок которой превышает 30 календарных дней.

Пример: злостное уклонение от внесения платежей по графику вне зависимости от причин.

Допустимые просрочки – техническая и незначительная, ситуационная. Проблемная обязательно повлечет за собой последствия.

Рассмотрим еще две группы просрочек, которые часто встречаются на практике.