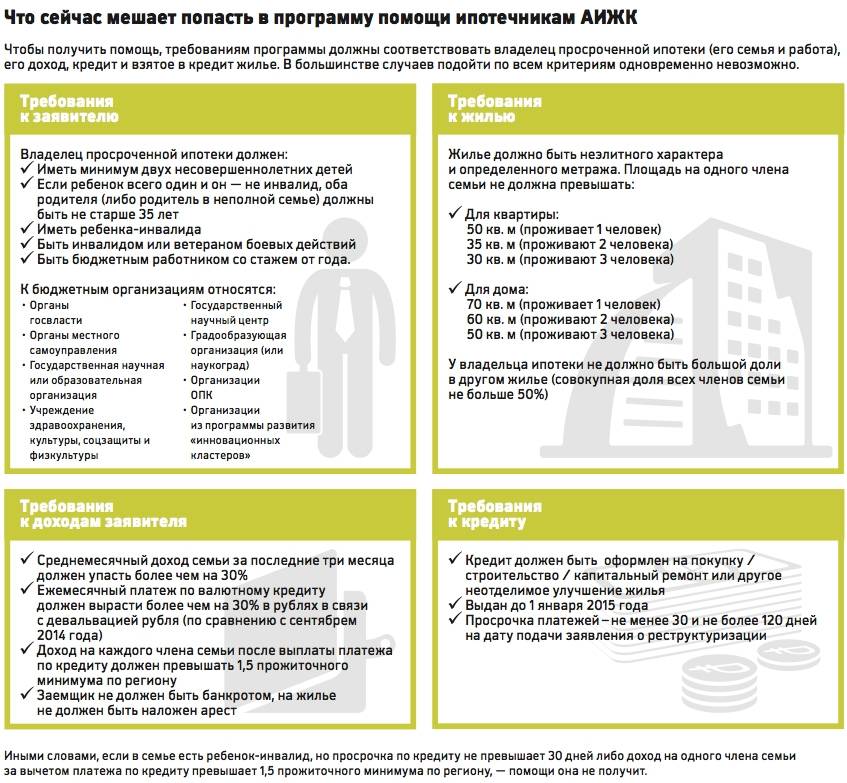

Действия при просрочке кредита — пошаговая инструкция

Пропуск даты обязательного платежа чреват негативными последствиями. Чтобы их минимизировать, нужно попытаться доказать банку свое желание выплатить долг и избежать суда

Неважно, на какой период времени произошла задержка — 3 дня или 2 месяца. Обратиться в банк и объяснить причины отсутствия взноса стоит как можно скорее

Общение с менеджером кредитной компании до месяца просрочки позволит обсудить возможность реструктуризации долга. Это оптимальный вариант, который позволит клиенту, просрочившему выплату, договориться о пролонгации займа, снижении процентной ставки, уменьшении обязательного платежа. Также можно поднять вопрос о допустимой отсрочке на два-три месяца и более.

Обращение к кредитору с просьбой о реструктуризации долга

При наличии просрочки по кредиту нужно своевременно обратиться в банк с вопросом реструктуризации долга. Тысячи должников имеют подобные проблемы и благодаря переговорам находят оптимальное решение.

У представителей банковской организации стоит поинтересоваться, что делать и как правильно поступить, если возможности выплачивать кредит сейчас нет. Зачастую банки проявляют лояльность к добросовестным заемщикам и предлагают уменьшить сумму ежемесячных платежей, увеличив срок погашения всего займа. Также возможен вариант отсрочки или так называемых кредитных каникул.

Договорившись с кредитором, заемщик снижает свою кредитную нагрузку, решает проблему со штрафами и не доводит дело до судебных инстанций.

Получение консультации

Имея долги по кредиту и оговорив возможность реструктуризации займа, потребитель должен получить подробную консультацию насчет дальнейших действий. Не стоит откладывать встречу с менеджером на 3 дня или неделю, поскольку в приоритете быстрое решение этого вопроса.

Если платеж просрочен на несколько дней, шансы на выгодную пролонгацию или кредитные каникулы намного выше. Во время разговора с представителями кредитора стоит уточнить все виды реструктуризации, перечень необходимых документов, оговорить свои обязательства и сроки изменения условий по договору.

Предоставление необходимой документации

Договорившись о реструктуризации, заемщик должен подготовить все необходимые документы. Зачастую это паспорт, кредитный договор, справка о доходах. Очень часто банк требует предоставить бумаги, которые подтверждают причину просрочки. Например, трудовую книжку с записью об увольнении или медицинскую выписку в случае болезни.

Важно доказать, что заемщик просрочил кредит не по своей воле, а из-за непредвиденных обстоятельств. Также необходимо убедить банк в том, что клиент готов платить кредит, для этого необходимы изменения в договоре

Когда переговоры проходят в мирном русле, менеджеры банка стараются уменьшить штрафные санкции за счет погашения задолженности.

Ожидание утверждения реструктуризации

Минимальный срок задержки оплаты по займу считается просрочкой. Поэтому стоит поторопиться собрать все документы для реструктуризации и отнести их в банк. Решение об изменении условий в договоре принимается в течение недели. Банк старается рассмотреть вопрос как можно скорее, поскольку ему также невыгоден рост задолженности по просрочке.

Если через неделю ответ не пришел, заемщик должен напомнить о себе по телефону или личным визитом. Принимая отрицательное решение, недобросовестные кредиторы не спешат сообщать о нем клиенту, продолжая насчитывать пеню за длительный срок просрочки.

Получение нового графика выплат

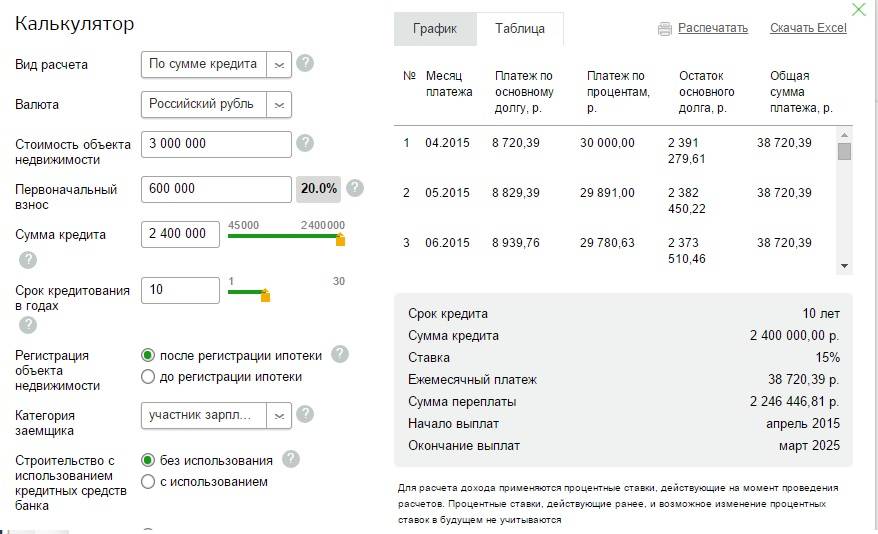

В случае положительного ответа компания-кредитор выдает клиенту новый график платежей. Он показывает, какие суммы необходимо перечислять и сколько месяцев будет погашаться заем. Банки имеют право разделить сумму на равные части или уменьшить кредитную нагрузку в ближайшее время. Зачастую используется второй вариант, когда первые два-три платежа намного меньше остальных. Это позволяет заемщику решить финансовые проблемы, продолжая выполнять кредитные обязательства.

Лояльность банка отнюдь не означает, что можно просрочить кредит повторно. Наоборот, клиент должен стараться вовремя вносить средства. Иначе банк назначит огромные штрафные санкции и больше не пойдет на уступки.

Что делать, если просрочили платеж по кредиту

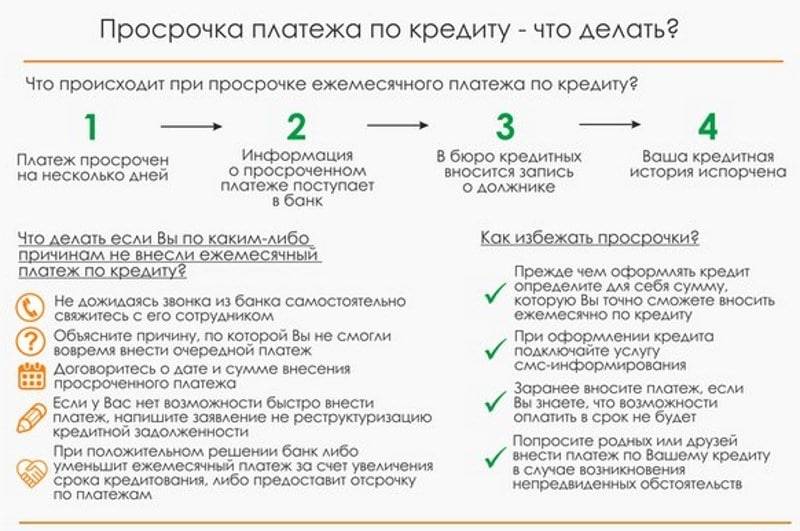

Пропустив сроки внесения платежа, не стоит паниковать и скрываться от банковской компании. Лучше постараться урегулировать вопрос мирным путем, доказав кредитору свои благие намерения. Для этого необходимо всегда отвечать на телефонные звонки, спокойно объяснять причины отсутствия выплат, обещать оплатить кредит.

Не будучи злостным неплательщиком, можно договориться с менеджерами об отсрочке платежа или реструктуризации долга. Такое решение позволит найти денежные средства, внести платеж и не беспокоиться о том, чем грозит просрочка. Не стоит затягивать такое обращение на неделю и дольше. Чем раньше должник обратится к кредитору, тем выше шансы на пролонгацию ссуды.

Не скрывайтесь от банков

Просрочка платежа по кредиту не повод скрываться от банка. Ни в коем случае не стоит избегать телефонных звонков и общения с представителями компании-кредитора. Такое поведение лишь усугубит ситуацию и поставит под сомнение хорошую репутацию заемщика.

Последствия могут быть негативными: испорченная кредитная история, пеня за каждый просроченный день, штраф. Допускать до такого нельзя, лучше пойти на мирные переговоры с банком, договориться о реструктуризации займа, объяснить причины задержек, постараться вносить минимальные платежи. Не стоит ждать, пока банк начнет судебное разбирательство. Это еще сильнее усугубит ситуацию, поскольку в большинстве случаев суд становится на сторону истца.

Оформляйте банкротство

При наличии крупного долга более 500 000 рублей можно оформить банкротство. Заемщик имеет право начинать процедуру, если просрочил платежи на 3 месяца и больше. В таком случае оплату вносить не придется, однако избежать описи имущества не удастся.

Банкротство считается крайним шагом, на который идет заемщик. Подтолкнуть к нему могут вынужденные обстоятельства, отсутствие средств или длительная просрочка, допускавшаяся не один раз.

Признание банкротства — процедура длительная и недешевая. На практике доказано, что она может обойтись в несколько десятков, а то и сотен тысяч рублей. Поэтому начинать судебное разбирательство стоит в том случае, если кредит стал действительно неподъемным, а сумма долга составляет больше миллиона рублей.

Важно помнить, что банкротство влечет за собой некоторые ограничения. Человек, которого признали банкротом, не имеет права распоряжаться своими денежными счетами, не может проводить куплю-продажу имущества

Также иногда суд запрещает банкротам покидать пределы страны, занимать руководящие должности.

Обращайтесь за помощью в антиколлекторские компании

Чтобы не усугубить ситуацию и найти оптимальный выход при длительной просрочке кредита, можно обратиться в антиколлекторскую компанию. Профессионалы, которые ежедневно решают подобные вопросы, подскажут наименее затратный и эффективный способ уладить споры с банком.

Начав сотрудничество с антиколлекторами, стоит подробно описать всю историю займа, показать документы и квитанции платежей. Зачастую сотрудники антиколлекторских компаний берут на себя общение с банком или коллекторами, а также представляют интересы клиента в суде. Это позволяет заемщику избавиться от психологического давления со стороны кредиторов.

В России работает несколько антиколлекторских компаний. Лучше выбрать наиболее профессиональных и опытных специалистов, которые смогут добиться в суде выгодного для клиента решения. Обращение в молодую организацию чревато сомнительным исходом и конфискацией имущества после судебного разбирательства.

Выбираем вариант решения проблемы

После возникновения просрочки ваши дальнейшие действия должны зависеть от того, как быстро вы сможете ее закрыть. Если это временные трудности, то достаточно объяснить банку, что платеж по кредиту будет внесен в ближайшее время. Если же вы понимаете, что справляться с погашением становится все труднее, то в этом случае можно воспользоваться следующими вариантами решения проблемы.

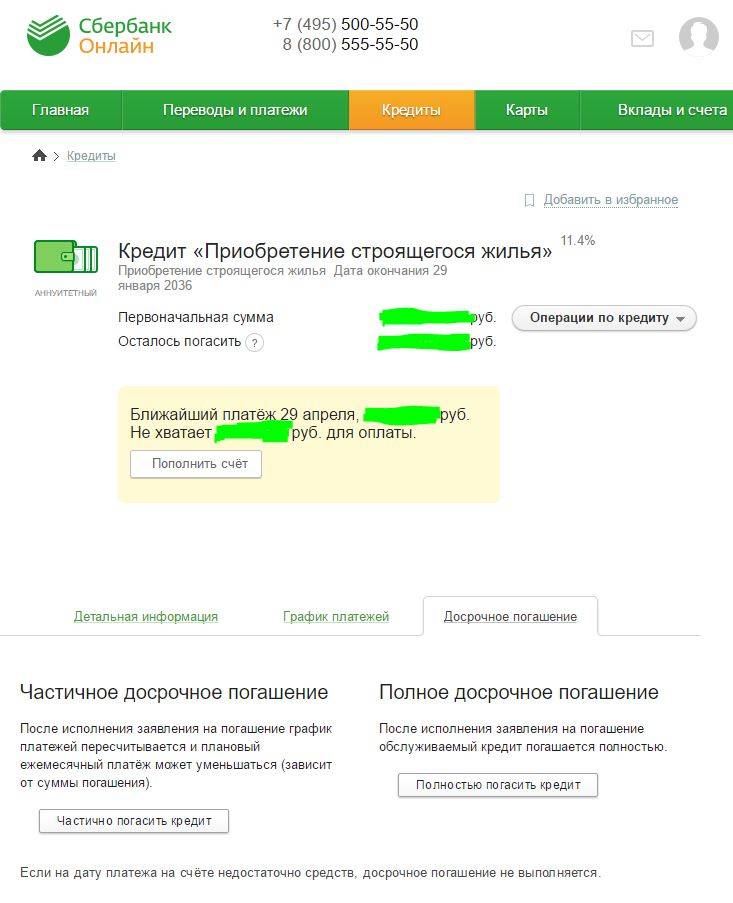

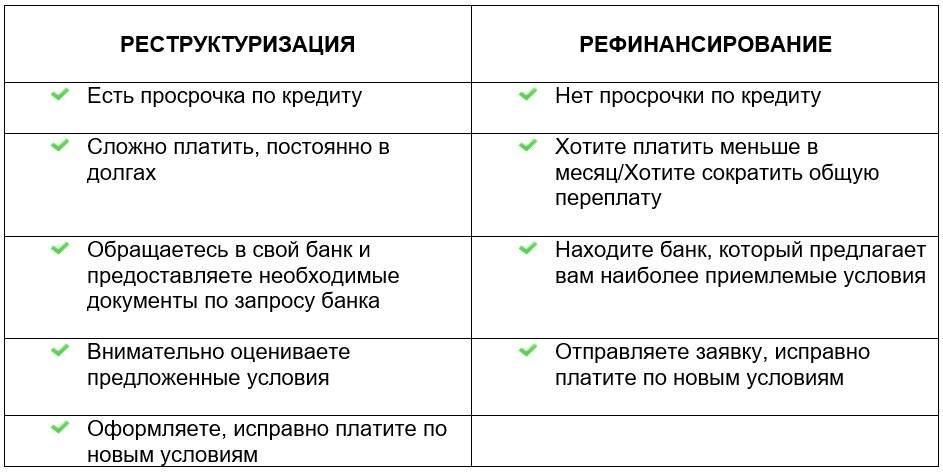

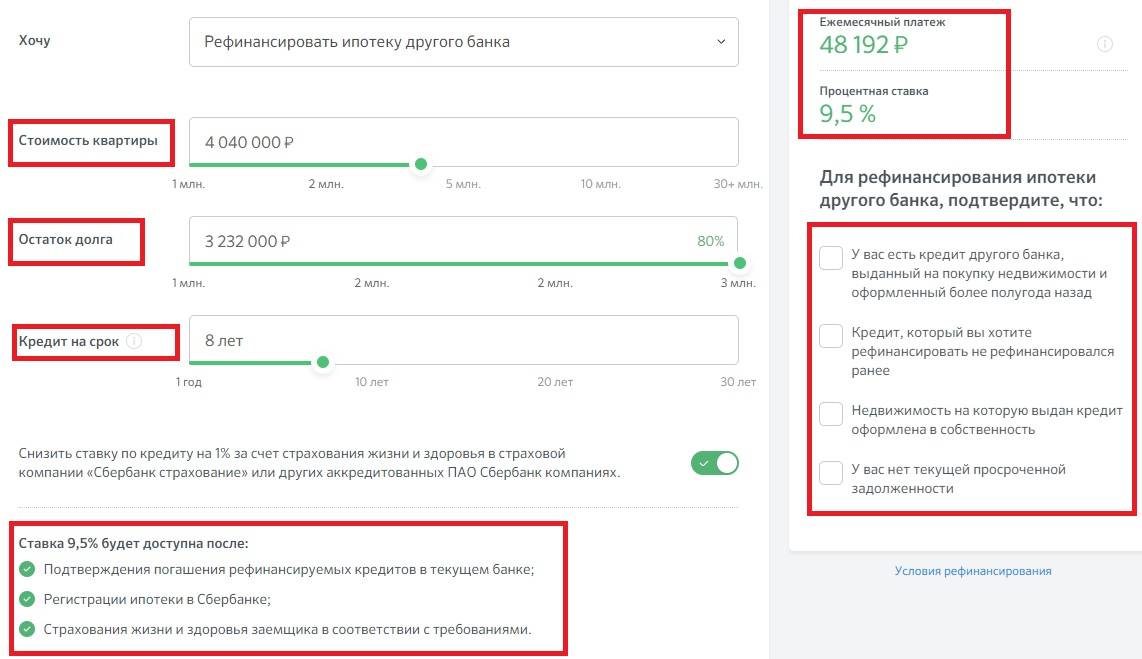

Рефинансирование кредита

Вы можете обратиться в другой банк для закрытия действующего кредитного договора. Вы оформляете новый кредит на ту же сумму, но на более длительный срок и по возможности под более низкий процент, за счет этого ежемесячные платежи будут уменьшены. Сделать это необходимо до того, как вы вышли на просрочку, потому что проблемные кредиты ни один банк рефинансировать не будет.

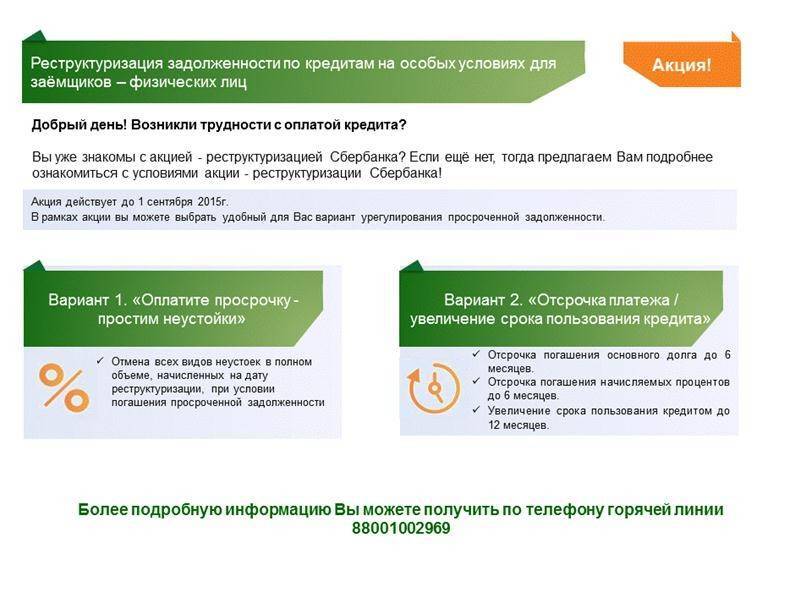

Реструктуризация просроченного кредита

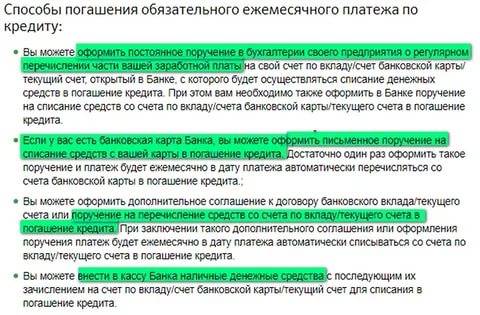

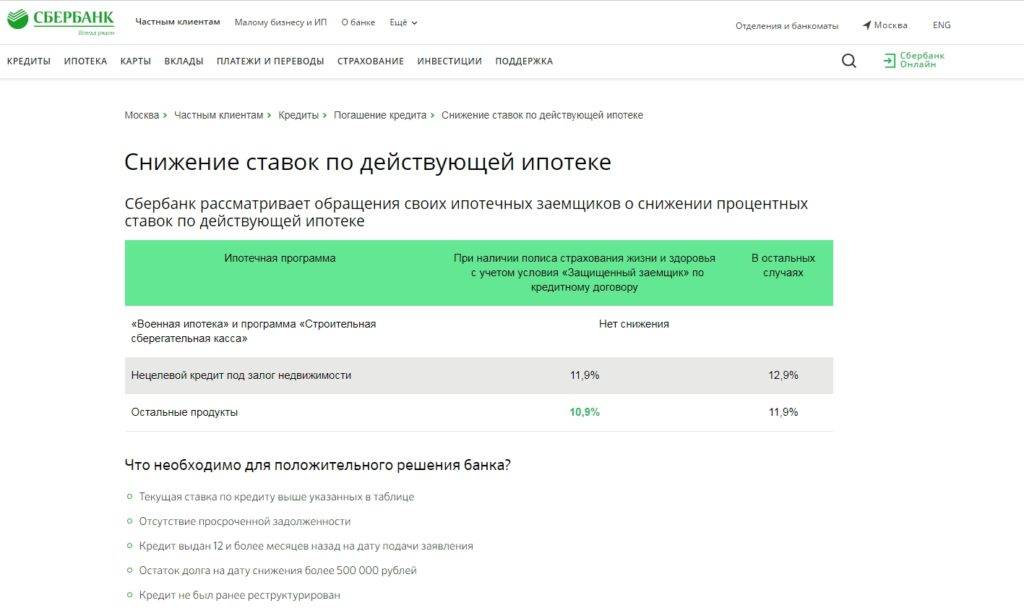

Этот вариант предполагает пересмотр банком действующий условий кредитного договора. Банк идет на это, если будет очевидно, что в действующих обстоятельствах заемщик не в силах погасить кредит. Хорошо, если в этот период клиент все-таки будет хоть немного перечислять деньги на ссудный счет, чтоб показать свою заинтересованность в решении вопроса. В этом случае клиенту могут, например, изменить график погашения, увеличить срок кредита или предоставить отсрочку основного долга. Реструктуризация позволит прекратить начисление штрафов и пени. Именно поэтому в случае возникновений трудностей с погашением необходимо известить об этом банк незамедлительно, а не прятаться.

Признание себя банкротом

- чья задолженность по кредиту превышает 500 тыс. рублей;

- чья просрочка составляет более 3-х месяцев;

- чья стоимость собственного имущества недостаточна для погашения кредита;

- кто не имеет судимости в прошлом.

Рассмотрение вопроса в судебном порядке

Если ни одним вариантом, указанным выше, вы решить вопрос не смогли, лучшим исходом для вас станет обращение банка в суд. В таком случае хотя бы будет приостановлено начисление штрафов, процентов и пени и будет зафиксирована окончательная сумма к возврату. Желательно привлечь для этого профессионального адвоката, который внимательно изучит кредитный договор и возможно найдет лазейки для решения вопроса в вашу пользу.

Зачастую при согласии обеих сторон в суде подписывается мировое соглашение, в котором указывается график погашения задолженности. За его исполнением будет следить не только банк, но и судебные приставы. Адвокат поможет добиться, чтоб мировое соглашение было максимально удобным для вас, учитывало ваше текущее финансовое состояние.

Если дело уже передано коллекторам

Наихудшим вариантом развития событий для заемщика будет передача просроченного кредита коллекторскому агентству. Это происходит в случаях, когда клиент отказывается идти навстречу банку. Коллекторы славятся жесткими методами выбивания долгов: психологическое давление на заемщиков и поручителей с помощью частых звонков как самому должнику, так и его родным, организация встреч и т.д.

Помните, что с коллекторами тоже можно бороться. Если они начинают угрожать вам по телефону, подкарауливать возле дома, информировать ваших коллег и родных, не имеющих отношения к сделке, о вашей задолженности, то вы вполне можете на них заявление в прокуратуру.

Если после общения с коллекторами вы все же найдете деньги для погашения кредита, то проследите, чтоб передача денег производилась по всем правилам: были подписаны соответствующие бумаги, получены платежные документы.

Просрочка по кредитной карте

Количество держателей кредиток возрастает ежедневно. Между потребительским кредитом и пластиком с заемными средствами большинство граждан выбирает второй вариант. Такой продукт удобен возможностью безналичной оплаты в любых местах, где есть терминалы. Удаленно по карте оплачиваются услуги и товары в интернете.

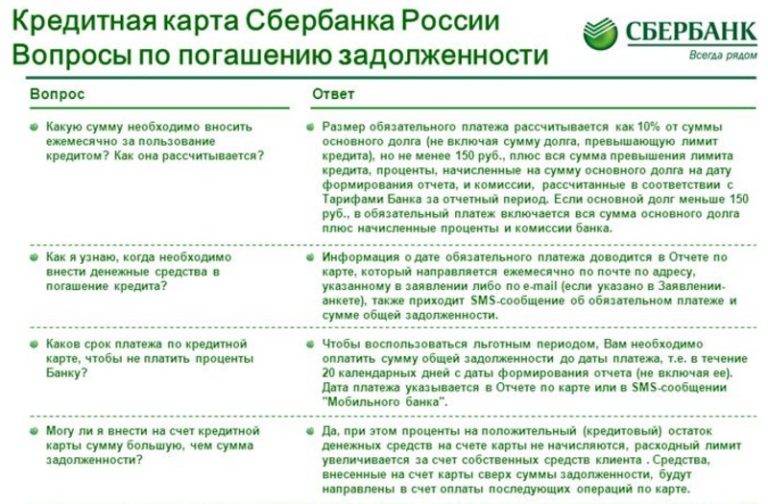

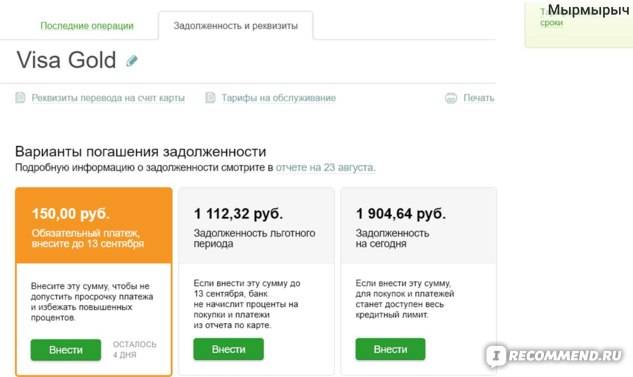

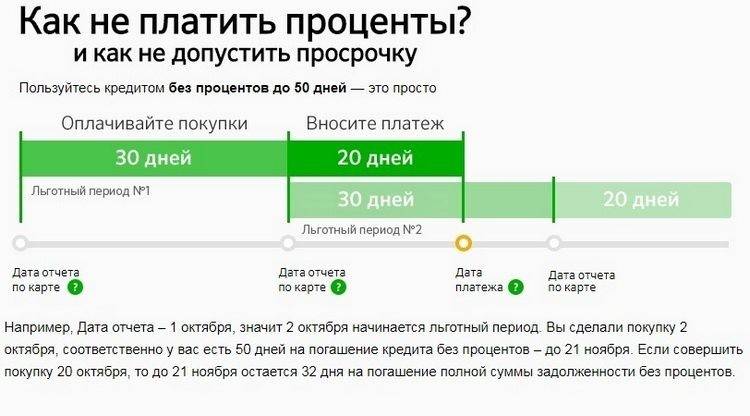

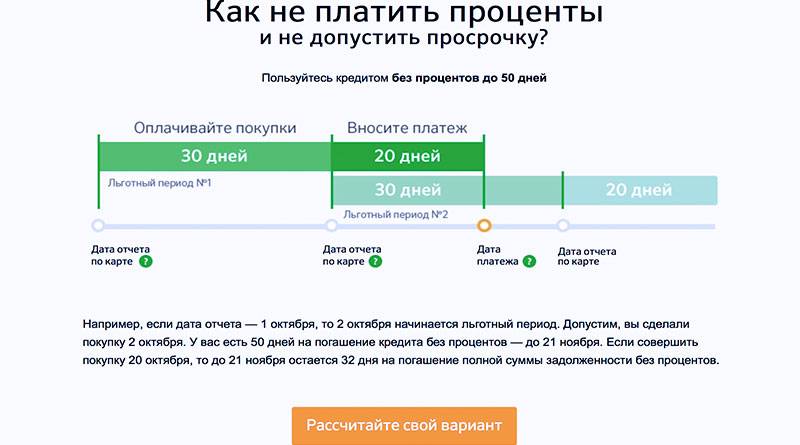

Когда банк оформляет пользователю пластик с заемными средствами, организация анализирует ежемесячный доход потребителя и рассчитывает, что одолженные деньги будут возвращаться в соответствии с договором без просрочек платежа по кредитной карте Сбербанка. На большинстве подобных инструментов предусмотрен льготный период, позволяющий вернуть заем целиком, без начисления процентов. Благодаря такой привилегии небольшие кредиты погашаются под 0% в течение 35–65 дней.

Однако это не исключает вероятность образования задолженности по кредитному пластику. Решать проблему следует аналогично использованию потребительского займа – проявить активный интерес к оплате при помощи звонка или визита в отделение.

Что делать, если банк заблокировал карту за просрочку

Прекращение работоспособности таких удобных продуктов, как кредитки, приводит к возникновению определенных трудностей у их держателей. По этой причине вопрос что делать, когда заблокировали кредитную карту Сбербанка за просрочку, актуален для многих владельцев. Среди причин блокировки:

- трижды неверное указание Пин-кода;

- истечение срока действия (пластик активен 3 года);

- намеренная либо случайная блокировка самим клиентом;

- приостановка работы Сбербанком.

Для каждой ситуации действовать нужно по одному алгоритму.

- Проверить срок работоспособности карточки на лицевой стороне или в тексте договора. Если время истекло, пластик можно переоформить.

- Владельцу активного продукта нужно уточнить состояние инструмента. В этом поможет сотрудник отделения или контактного центра Сбербанка.

Не стоит совершать необдуманные действия при невозможности связаться с кредитной организацией, поскольку это грозит ухудшением проблемы. Примером служит ситуация, когда в случае потери карты держатель срочно ее блокирует, а затем случайно находит. Дальнейшее использование такого продукта неприемлемо, так как информация о хищении могла быть передана полиции.

О находке следует сразу сообщить работникам банка. Во время личного визита держатель отдает пластик менеджеру, и тот уничтожает инструмент при владельце. Это вынужденная мера. Разблокировка таких продуктов не осуществляется, только перевыпуск.

Разблокировать кредитку можно путем внесения денег на счет любым из способов, но иногда этот вариант не помогает, и полноценное использование продукта будет по-прежнему закрыто. Если так произошло, стоит обратиться в службу поддержки и выяснить причину сбоя.

Внимание! Следует учесть, что мгновенное пополнение осуществляется не при всех методах зачисления. Поэтому нужно немного подождать.. Блокировка при ошибочном троекратном вводе Пин-кода происходит автоматически

Спустя несколько дней, инструменты становятся вновь доступными для эксплуатации. Досрочно разблокировать продукт можно по номеру горячей линии либо в отделении с паспортом

Блокировка при ошибочном троекратном вводе Пин-кода происходит автоматически. Спустя несколько дней, инструменты становятся вновь доступными для эксплуатации. Досрочно разблокировать продукт можно по номеру горячей линии либо в отделении с паспортом.

Заблокировать пластик вправе и сам банк, если заподозрит хищение пластика мошенниками. Так может произойти при снятии маленькими суммами в нескольких банкоматах. Вторая причина – это возникновение минусового баланса.

Отсутствие факта кражи докажет визит в один из офисов с документами. Сотрудники Сбербанка идентифицируют личность держателя и пластик разблокируется. В случае перевыпуска придется подождать около двух недель.

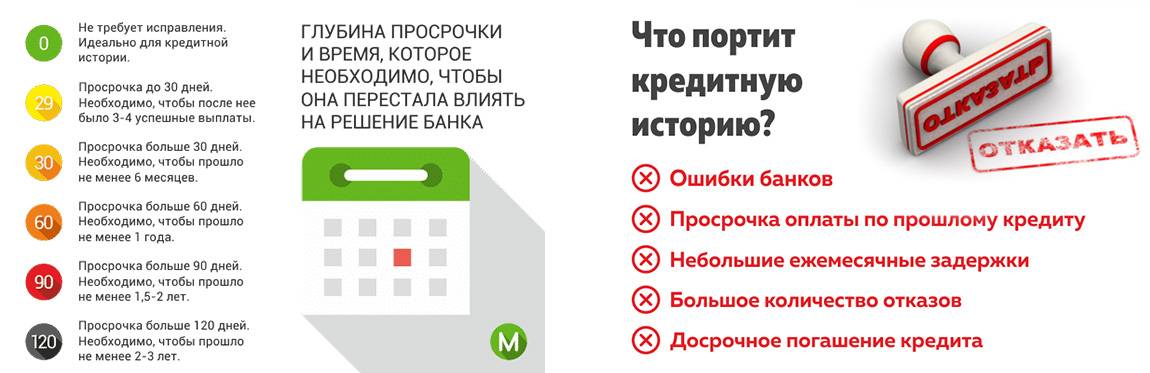

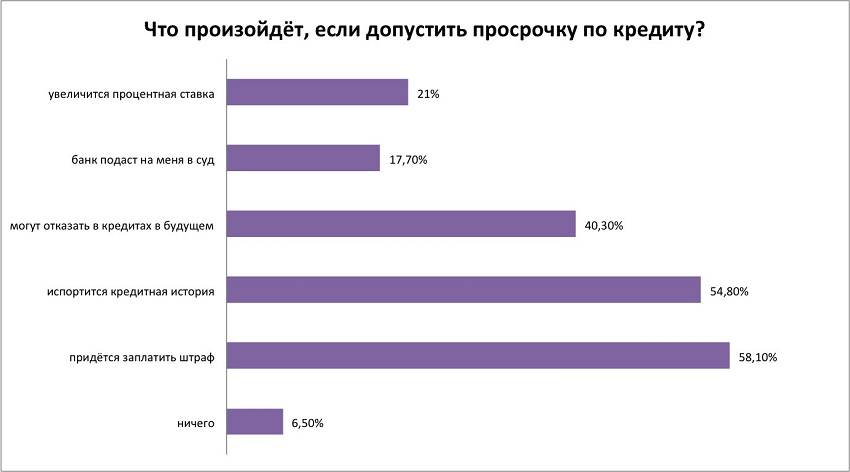

Чем опасна просрочка

Все последствия, какие только могут наступить после образования просрочки по займу:

| Опасность | Вид ответственности |

| Запрет на выдачу кредита | Если неплательщик уже в «черном списке» НБКИ, то в течение следующих 15 лет ему просто ни один банк не выдаст заем. Придется одалживать у МФО (Микрофинансовых организаций) под завышенные проценты годовых |

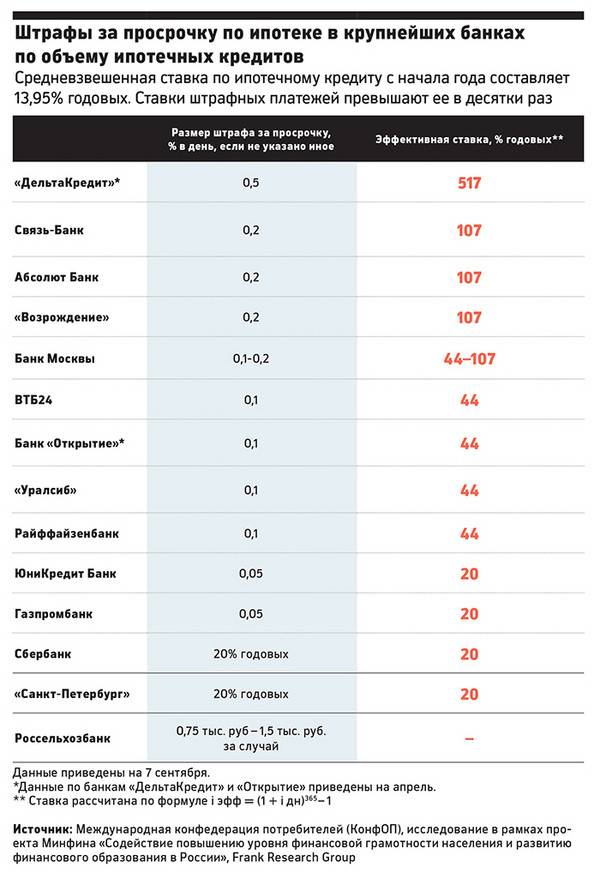

| Наказание, предусмотренное кредитором | — пеня (процент); — штраф (начисляется одноразовой суммой); — неустойка (процент); — комбинированные варианты |

| Отметка в базе данных службы безопасности банка | Сюда попадают проблемные клиенты. По ним вопрос будет решаться жестче: — привлечение коллекторских агентств; — оплата коллекторам суммы с повышенной ставкой; — постоянное напоминание работником банка о долгах заемщика через звонки по телефону |

| Испорченность кредитной истории | Если клиент не внемлет доводам службы безопасности, она направляет данные из своей базы в НБКИ – Национальное Бюро кредитных историй. Там уже ставят статус отрицательной кредитной истории неплательщику |

| Обращение банка в суд | После решения суда действовать начинают судебные приставы. Они могут: — описать, арестовать и конфисковать имущество; — продать конфискат на конкурсных торгах; — погасить долг клиента вырученными с продажи деньгами; — обязать работодателя, высчитывать суммы долга из зарплаты заемщика; — подать сведения о злостном неплательщике в пограничную службу, чтобы клиенту был запрет на выезд из страны. |

О том, какое наказание предусматривается за определенное число дней, когда сумма клиента была не возвращена, можно прочитать в кредитном соглашении. Коллекторские службы не затягивают работу с неплательщиком. Минимум нужен 1 месяц, максимум – 3-6 для принудительного взыскания долга.

Что делать?

Порядок действий со стороны Сбербанка и применяемые штрафы прямо пропорционально зависят от срока допущенной просрочки. Рассмотрим, что будет, если не платить по ипотеке Сбербанка более 1, 10, 30 и 90 дней.

Если просрочка 1 день

Многие ипотечные заемщики наивно полагают, что опоздание с оплатой ежемесячного взноса всего на один день является пустяковым и не предполагает никаких штрафов. Практика показывает, что в большинстве случаев, начиная со следующего дня обязательного платежа, Сбербанк начислит пени.

Исключением может стать оговорка, прописанная в кредитном договоре. Речь идет о ситуации, когда срок платежа приходится на выходной или праздничный день. В этом случае, клиенту дается еще один день на зачисление нужной суммы на ссудный счет.

Во всех остальных ситуациях никаких поблажек нет. Даже если менеджер банка захочет пойти навстречу заемщику и дать отсрочку, изменить работу автоматической системы не получится. Необходимые бухгалтерские проводки будут сформированы и проведены уже на следующий день.

Поэтому крайне важно учитывать временной лаг, который отводится на перевод денежных средств при оплате задолженности по ипотеке

Если просрочка 10 дней

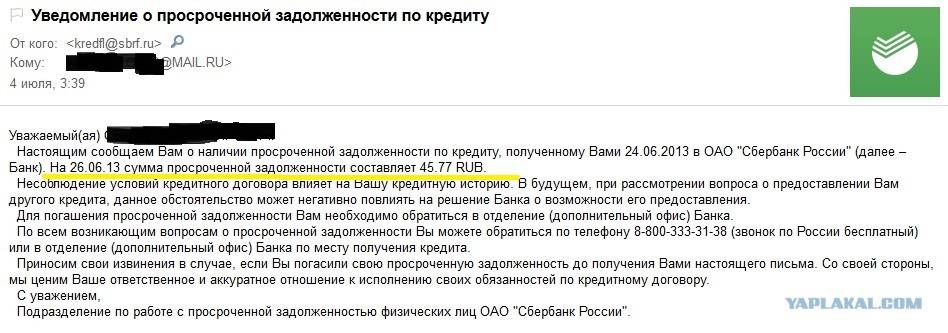

В Сбербанке действует правило, согласно которому уже спустя 5 дней просрочки заемщику начинают звонить сотрудники банка с уведомлением о задолженности и требованием погасить ее в самое ближайшее время.

До этого срока клиент получает лишь смс-сообщение о том, что очередной платеж был просрочен.

При просрочке в 10 дней помимо звонков из кредитного отдела и работе с просроченной задолженностью с заемщиком будут пытаться связаться работники Службы безопасности Сбербанка. Как правило, клиент будет приглашен лично в банк для обсуждения сложившейся ситуации и вариантов выхода из нее.

Главными последствиями допущения просрочки в 10 дней и более является передача информации в бюро кредитных историй и начисление пеней.

Если просрочка 30 дней

Если клиент не платит по ипотеке более 1 месяца и не пытается вести диалог со Сбербанком, то такой клиент относится к неблагонадежным. Взаимодействие с подобным должником уже ведет отдел по работе с просроченной задолженностью и служба внутренней безопасности банка.

Если заемщик испытывает временные финансовые трудности, а также признает свои проблемы и не пытается сбежать, то банк может предложить в качестве варианта выхода из ситуации реструктуризацию долга

В этом случае снизится кредитная нагрузка за счет увеличения срока кредитования и, что немаловажное, не ухудшится кредитный рейтинг клиента

Если просрочка 90 дней и более

Просрочка более трех месяцев – объективное основание для подачи Сбербанком иска в суд с требованием о взыскании залогового имущества и получении материальной компенсации за свои расходы и потери.

На данном этапе возможно два развития пути:

- удовлетворение иска судом, в результате чего жилье будет арестовано, изъято у владельца и продано, а сам заемщик должен будет погасить основной долг, просроченные проценты, начисленные пени и неустойки, а также компенсировать судебные и иные организационные затраты банка;

- заключение с клиентом мирового соглашения.

В мировом соглашении обязательно прописываются условия исполнения заемщиком своих кредитных обязательств путем реструктуризации или иного варианта погашения долга, а также ответственность в случае нарушения подписываемого соглашения. Помимо реструктуризации клиент и банк могут договориться о продаже квартиры и погашения за счет вырученной суммы сложившейся задолженности.

Подробнее о том, можно ли продать квартиру в ипотеке Сбербанка, вы узнаете из отдельного поста.

Также банк может посоветовать воспользоваться накопленными сбережениями на банковских счетах и вкладах, продать второстепенное движимое/недвижимое имущество и т.д.