Порядок оформления пенсий по старости

Обращение за пенсией следует адресовать в филиал ПРФ, расположенный в районе регистрации или проживания претендента, достигшего установленного возраста.

Там заполняется бланк заявления и соответствующие бумаги.

Лучше заранее подготовить прилагаемый пакет документов. В него входят такие листы:

- ксерокопия паспорта;

- ксерокопия заполненных листов из трудовой книжки о трудоустройстве;

- справки, полученные на предприятиях, где пенсионер работал;

- выписки из платежных ведомостей о средней зарплате за любой непрерывный 5-летний период работы;

- ксерокопия страхового свидетельства, выданного ПФР;

- справки, о смене имени, фамилии или отчества (если осуществлялись);

- ксерокопию военного билета;

- документ о месте регистрации или проживании;

- копии заключений об инвалидности или наличии родственников, нуждающихся в постороннем уходе;

- справку о находящихся на иждивении детей;

- реквизиты карточного счета Сбербанка, куда следует перечислять ежемесячное пособие;

- бумаги, свидетельствующие о наличии нерабочих периодов для включения их в трудовой стаж.

Все копии при подаче заявления нужно подтвердить оригиналами.

Нормативно-правовая база

В российском законодательстве действует перечень нормативных актов, которые напрямую касаются назначения и выплаты государственного пособия по возврату. Основные из них следующие:

- ФЗ №400 «О страховых пенсиях» от 28 декабря 2013 г.;

- ФЗ №166 « О пенсионном обеспечении» от 15 декабря 2001 г.;

- ФЗ №385 «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой компенсации, фиксированной выплаты к страховому пособию и социальных пенсий» от 29 декабря 2015 г.

Как определяется число баллов и их стоимость

Каждый год, начиная с 2021-го, пенсионер может получить не более 10 пенсионных баллов. При этом максимальное количество – 10 баллов – дается за уплату взносов на обязательное пенсионное страхование с предельной суммы доходов.

То есть, работодатель уплачивает за работника 22% от его зарплаты в Пенсионный фонд. Затем этот взнос делится на 2 части:

- 6% идут на солидарную часть и не учитываются в сумме будущей пенсии;

- 16% идут на индивидуальный личный счет и пересчитываются в баллы.

А пересчитываются они пропорционально предельной сумме взносов и 10 баллам. Так, получить 10 баллов в 2022 году можно будет, если сделать за год взносов с суммы в 1 565 000 рублей:

- максимальная сумма взносов, которые будут учитываться на ИЛС – 250 400 рублей;

- зарплата, которая дает право на максимальное число баллов – 130 416,67 рублей.

Другими словами, за зарплаты в 130 тысяч рублей или в 150, 200 или 300 тысяч рублей работник получит одинаковые 10 пенсионных баллов. А вот если зарплата будет меньше 130 тысяч рублей, число баллов будет рассчитываться именно как пропорция. Примеры расчета:

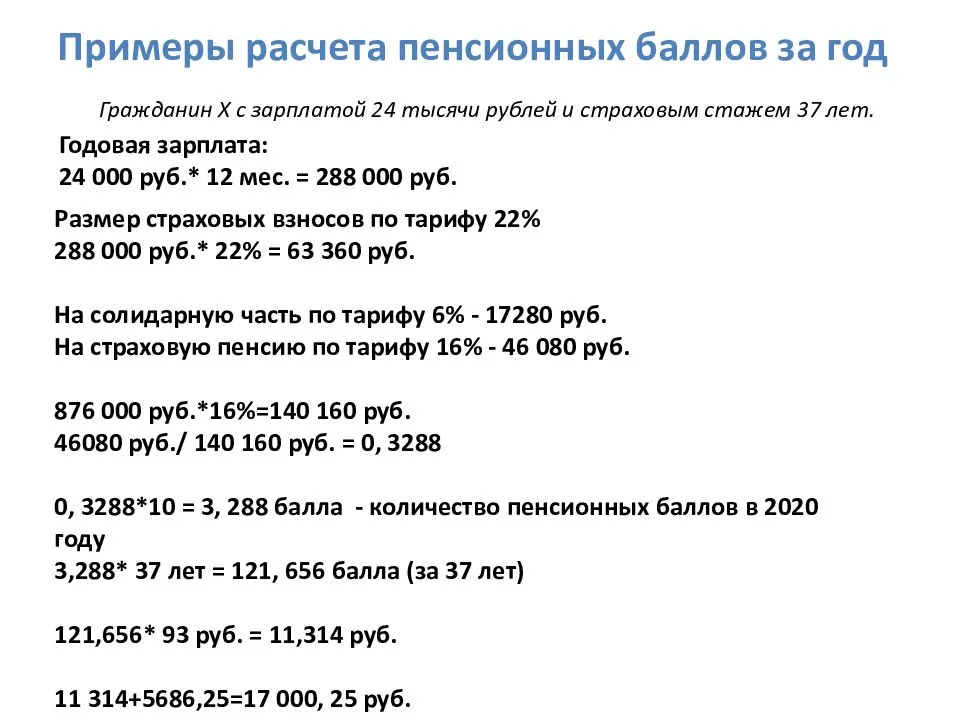

- при зарплате в 30 000 рублей работнику за год начислят: (30 000 * 0,16 * 12 / 250 400) * 10 = 2,300 балла;

- при зарплате в 50 000 рублей работнику за год начислят: (50 000 * 0,16 * 12 / 250 400) * 10 = 3,834 балла;

- при зарплате в 100 000 рублей работнику за год начислят: (100 000 * 0,16 * 12 / 250 400) * 10 = 7,668 балла.

Взносы на всю зарплату свыше 130 416 рублей работодатель будет платить по ставке 10%, и они пойдут полностью на солидарную часть пенсии (то есть, не будут учитываться при расчете пенсии).

Однако есть еще одно нововведение. С апреля 2020 года предприятия малого и среднего бизнеса при соблюдении ряда условий могут платить страховые взносы в размере всего 15%. Схема такая:

- все доходы работника за месяц делятся на 2 части: МРОТ и все, что сверху;

- за МРОТ взносы идут по стандартной ставке (30%, из которых 22% – на ОПС, из которых 16% идут на индивидуальную часть);

- за все, что сверху МРОТ, ставка составляет 15%, из которых на ОПС идут 10%;

- все эти 10% идут на индивидуальную часть взноса;

- все взносы на сумму свыше предельной ставка будет также 10%, но она пойдет уже на солидарную часть, и в расчете пенсии не учитывается.

Разберем на примере. Если учесть, что по данным Минтруда МРОТ на 2022 год будет принят в размере 13 890 рублей, расчеты такие:

- при зарплате в 30 000 рублей работнику за год начислят: ((13 890 * 0,16 + (30 000 – 13 890) * 0,1) *12) / 250 400 * 10 = 1,837 балла;

- при зарплате в 50 000 рублей работнику за год начислят: ((13 890 * 0,16 + (50 000 – 13 890) * 0,1) * 12) / 250 400 * 10 = 2,796 балла;

- при зарплате в 100 000 рублей работнику за год начислят: ((13 890 * 0,16 + (100 000 – 13 890) * 0,1) * 12) / 250 400 * 10 = 5,192 балла.

Таким образом, работать на предприятии малого и среднего бизнеса с точки зрения будущей пенсии окажется не очень выгодно – хотя для работодателей такая новация будет кстати, и за счет этого они могут повысить зарплаты работникам.

Что касается индивидуальных предпринимателей, для них в 2021 году сохраняли прежний размер фиксированных взносов, в 2022-м они все же вырастут: ИП должны будут заплатить минимум 34 445 рублей на обязательное пенсионное страхование и минимум 8 766 рублей на медицинское страхование. Но если доходы ИП будут выше 300 тысяч рублей в год, за все, что сверху, предприниматель должен будет заплатить 1% взносов на ОПС.

Уплаченные взносы будет пересчитаны в баллы по тем же правилам. Так, минимальные фиксированные взносы дадут такие баллы: 34 445 / 250 400 * 10 = 1,376 балла. В 2021-м предельная база ниже, но взносы еще ниже – поэтому ограничиваться фиксированными взносами для ИП в 2022 году станет менее выгодно (то есть, за них ИП получит меньше пенсионных баллов).

Как рассчитать свою пенсию женщине

В 2021 году на пенсию выходят женщины, которые:

- Родились не позже первой половины 1965 года, то есть достигли 56,5 лет.

- Проработали не меньше 12 лет. К трудовому стажу прибавляются годы, проведённые за получением высшего или профессионального образования, а также период ухода за детьми. Учитывают последние 70 месяцев беременности и первые 3 года жизни ребёнка, но эта надбавка не может превысить 9 лет в сумме. Документы, подтверждающие эти обстоятельства, необходимое передавать в ПФ.

- Набрали необходимое количество пенсионных баллов. Их нужно перепроверять, так как информация, предоставленная в индивидуальном лицевом счёте, может не соответствовать действительности.

Далее в статье будут использоваться следующие сокращения:

- ПФ – пенсионный фонд;

- ПБ – пенсионные баллы;

- ЗП – средняя российская зарплата за данный период;

- ЗР – среднемесячная зарплата пенсионера;

- КСЗП – отношение ЗП к ЗР, то есть коэффициент ЗР (он не должен превышать 1,2 и нежелательно, если он окажется ниже 0,7);

- РП – расчёт трудовой пенсии;

- СК – коэффициент стажа;

- ПК – пенсионный капитал;

- Т – трудовая пенсия;

- БЧ – базовая часть Т;

- СЧ – страховая доля пенсии.

Для расчёта ЗР выбирают любые идущие подряд отработанные 60 месяцев. Свидетельские показания не учитываются, важны только документы, которые работодатель прислал в муниципальный орган. ЗП публикуется на официальном сайте ПФ.

Предположим, что Ольга Павловна каждый месяц зарабатывала от 30 до 100 рублей. Суммировав весь заработок за случайные 60 месяцев, она получила цифру 4321. Тогда, чтобы высчитать ЗР, необходимо посчитать «4321/60». Мы узнаем, что ЗР=72,017.

Далее Ольга смотрит, какой была ЗП в эти же 60 месяцев. Оказалось, что россияне получали в среднем 80 рублей (подсчёт аналогичный). Ольге остаётся разделить 72,017 на 80 и выяснить, что её КСЗП – 0,9.

Далее рассчитывается стажевый коэффициент. Если женщина отработала больше 20 лет, он равен 0,55, а каждый дополнительный год прибавляет к нему ещё 0,01 (однако не больше 0,2 суммарно).

Последующие шаги (формулы), которые необходимо последовательно выполнить (просчитать):

- РП = СК * ЗР/ЗП * СЗП;

- ПК = (РП — БЧ) * Т;

- Если женщина отработала меньше 20 лет, то: ПК = ((РП — БЧ) * Т) * общий стаж / 20;

- Учесть валоризацию;

- Пересчитать период с начала 2001 года до конца 2014 (этот стаж не влияет на пенсию, сведения размещены в личном кабинете на сайте ПФ);

- ПБ = СЧ / СБ;

- Учесть, что с 2015 года взносы начислялись как баллы.

Если полученная сумма кажется недостоверной, пенсионер имеет право получить информацию о произведении расчёта.

Как рассчитать свою пенсию

Каждый человек, который выходит на заслуженный отдых, может произвести расчет пенсии самостоятельно, зная формулы и параметры для ее расчета. Возможно произвести онлайн-расчет, встречаются и калькуляторы. Если самому не получается произвести расчет, есть возможность обратиться в Пенсионный фонд для обучения расчету или запроса информации о будущих доходах.

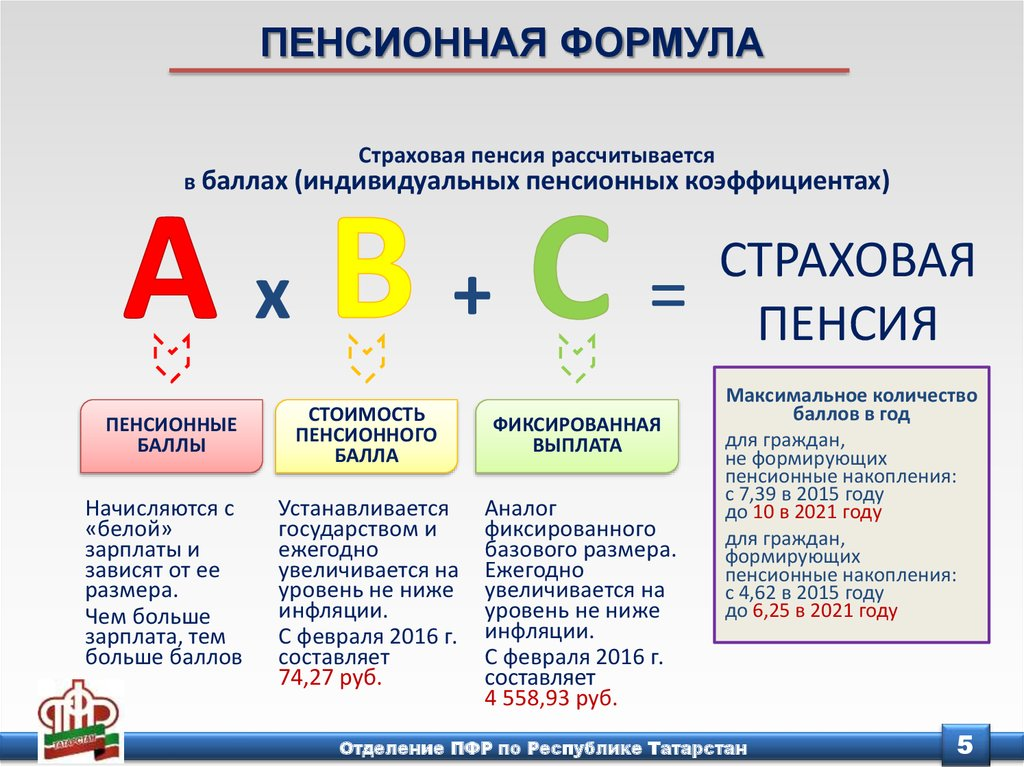

Общая формула

Формула для расчета будет выглядеть следующим образом:

- П = ФВ + НЧ + СЧ, где

- ФВ – фиксированная доля (базовая);

- НЧ – накопительная доля;

- СЧ – страховая доля.

Порядок определения страховой части

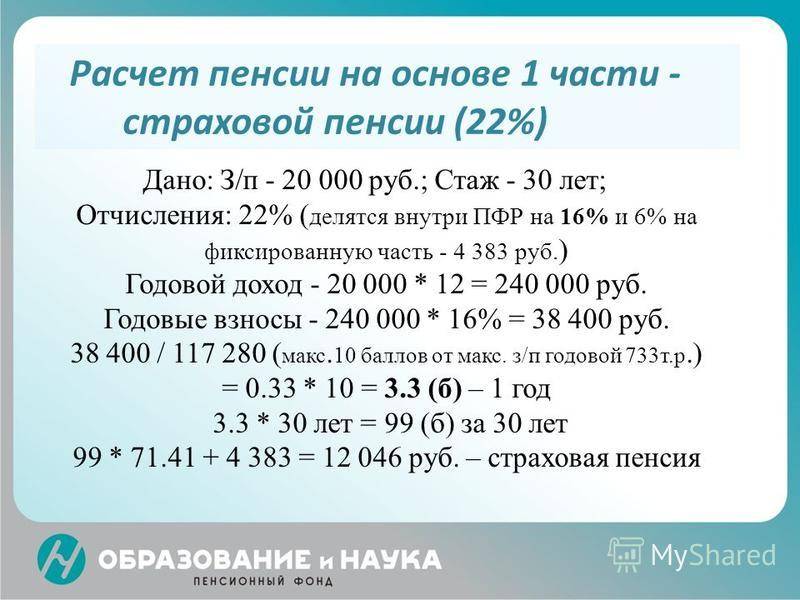

Фиксированная доля устанавливается государством. Накопительная доля у каждого гражданина своя. Поэтому нам необходимо знать, как рассчитывается страховая доля. Для этого есть принцип расчета:

- СЧ = ПК/Т, где:

- СЧ – страховая часть;

- ПК – пенсионный капитал;

- Т – предполагаемое время, которое будут платить компенсацию, измеряемое в месяцах

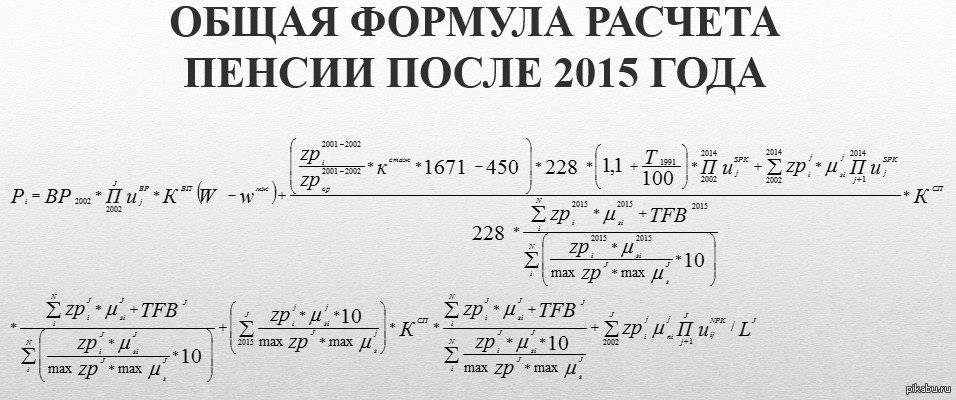

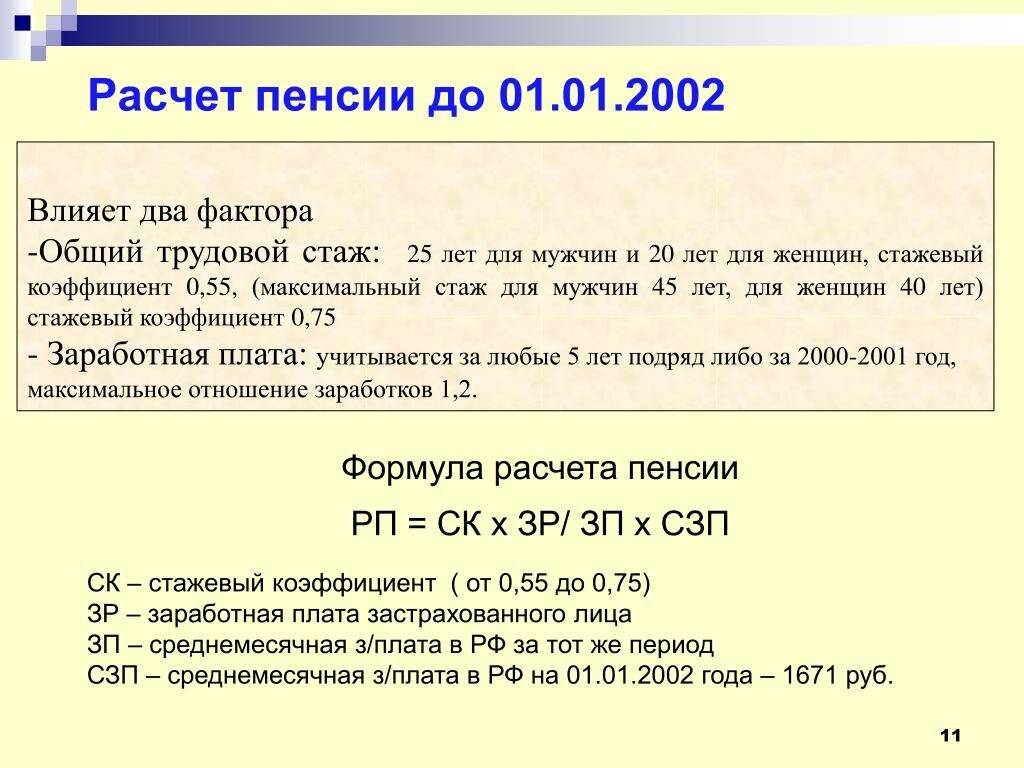

Из данной формулы нам неизвестно значение пенсионного капитала, который необходимо высчитать по-новому. Капитал складывается из значений условного пенсионного капитала (УПК) и расчетной выплаты (РП). Рассчитывается пенсия по старости по формуле:

- РП = СК * ЗР / ЗП * СЗП, где:

- СК – это коэффициент за отработанный стаж. Он равен 0,55 (для мужчин, чей стаж равен 25 лет, женщин – стаж 20 лет). За каждый отработанный сверх стажа год начисляется 0,01, хотя данный показатель не должен быть больше 0,75.

- ЗР/ЗП – это соотношение заработной платы к среднему заработку по стране. Его уровень не должен быть больше 1,2.

- СЗП – средний размер заработной платы рассчитывается ПФ в размере 1671 рубля.

После вычисления расчетной выплаты можно узнать размер условного капитала:

УПК = РП – БЧ / Т, где РП – расчетная компенсация, БЧ – базовая часть, Т — предполагаемое время выплаты, измеряемое в месяцах.

Для расчета страховой части нам необходимо знать только значение ПК1, который можно узнать только в Пенсионном фонде Российской Федерации (ПФР). Когда вы будете знать все данные, сможете вычислить страховую долю, и в итоге подсчитать, на какое пособие сможете рассчитывать, выйдя на заслуженный отдых. Ежегодно государством производится повышение пенсии. На это влияют индексация и инфляция. Индексация – это увеличение размера выплат, которое производится ежегодно.

Как узнать фиксированную часть страховой пенсии?

Фиксированная часть пенсии (ФВ) установлена и закреплена законом «О страховых пенсиях» (ФЗ №400-ФЗ от 28.12.2013 г., ст 16). Это гарантированный государством минимум для каждого из пенсионеров по старости. ФВ индексируется, как правило, дважды в год:

- 1 февраля с учетом прошлогоднего уровня инфляции (это обязательно);

- и 1 апреля за счет доходов (тоже предыдущих) Пенсионного фонда (но это только возможно, а не обязательно).

Решение о второй возможной выплате принимается непосредственно Правительством РФ.

В новом пенсионном законодательстве также поменялись периоды начисления пенсионных балов, а еще появились премиальные коэффициенты. К тому же сегодня разная фиксированная часть пенсии у граждан, относящихся к различным социальным категориям. Актуальные данные можно посмотреть в приложении.

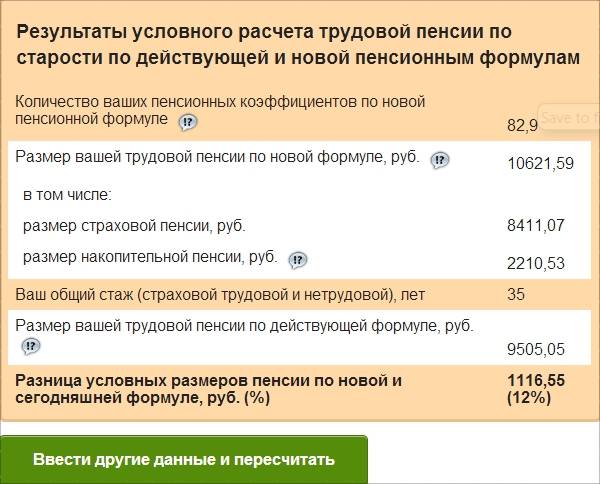

Как самому рассчитать пенсию онлайн на пенсионном калькуляторе бесплатно

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ (фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

Вот пример расчёта, когда выход на пенсию состоялся сразу по достижении пенсионного возраста.

Допустим, он наступит в 2021 году. Заработанные баллы составят 75, ещё 1,8 + 3,6 баллов положено по уходу за двумя детьми, до 1½ лет в каждом случае.

∑ = 75 + 1,8 + 3,6 = 80,4

Если в 2021 году ФВ = 5334,19 а СтИПК = 87,24, то получим ожидаемую величину пенсии:

СП = 5334,19 + 80,4 х 87,24 = 12 348,28 руб.

Правила расчета пенсии для граждан, родившихся до 1967 года

Отчисления по месяцам при достижении преклонного возраста делятся на 3 типа платежей: базовую – фиксированную, страховую и накопительную. Величина ФВ равняется к 2018 г. 4 тыс. 982 руб. 90 коп. и подлежит ежегодно индексированию исходя из инфляционного уровня. Жители Российской Федерации самостоятельно выбирают, каким образом и куда перечислить платежи:

- На страховое пособие – 22% от зарплаты, из которой 6% уйдут к солидарной тарификации счета фиксированной выплаты.

- На создание двух пенсий. 22% от зарплаты станут распределены – 6% (солидарную тарификацию), 6% (накопительная часть), 10% (страховое отчисление).

Подсчет страховых пенсионных отчислений рассматривается через соответствующие разделы. Исчислить накопительные пособия реально за счет формулы: НП = С / ПД, где: НП – количество накоплений, аккумулирующихся на специализированной доле лицевого счета застрахованного гражданина и ПД – срок дожития, на протяжении которого гражданину отчисляется пенсионный платеж. На текущий год он равняется 246 месяцев.

Формула расчета пенсии и пенсионный калькулятор

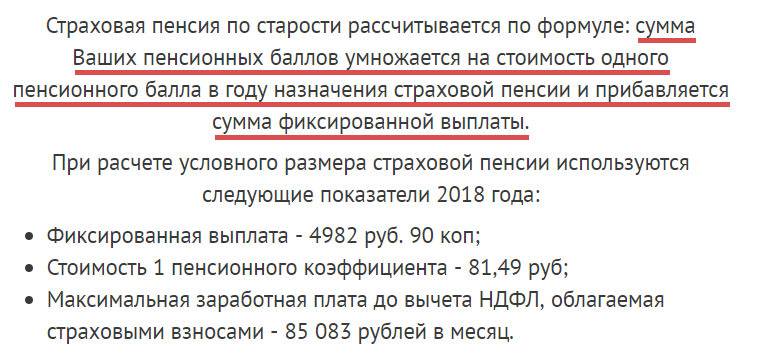

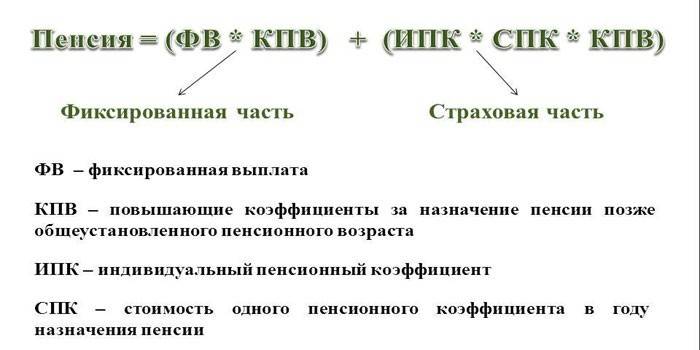

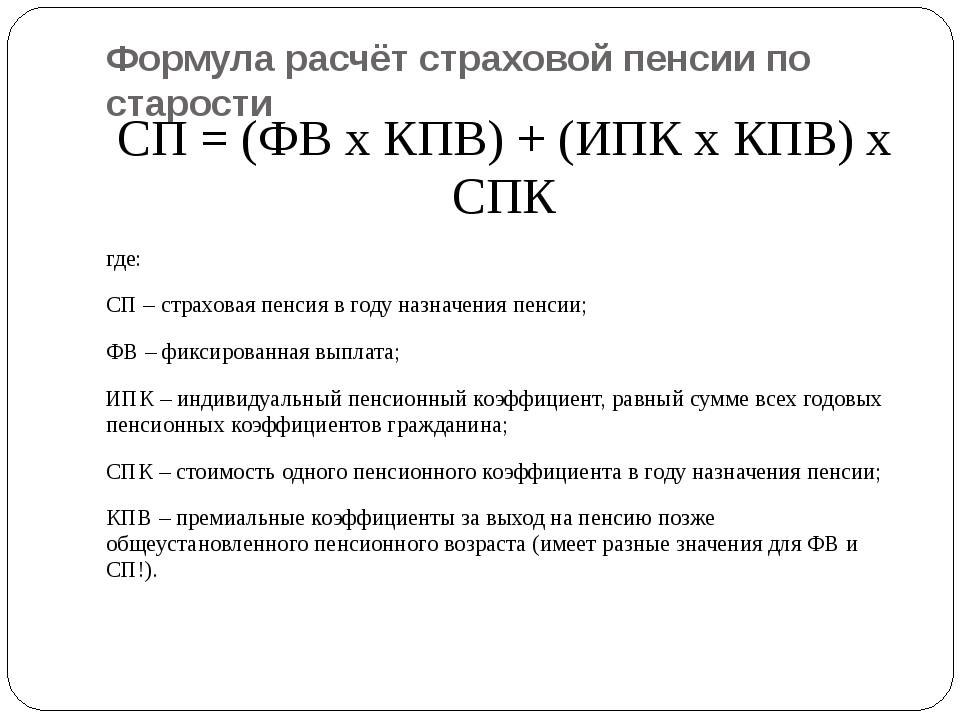

Как рассчитать пенсию в 2022 году? Как и раньше, расчет пенсии по старости проводится по такой формуле:

СП=ИПК*СПК+ФВ*КвФв, где:

- СП — страховая пенсия, назначенная в связи с достижением пенсионного возраста;

- ИПК — индивидуальный пенсионный коэффициент;

- СПК — стоимость пенсионного балла на тот день, с которого будет осуществляться выплата пенсии (на 2021 год это 98,86 рубля);

- ФВ — фиксированная выплата, на 2021 год равная 6044,48 рублей;

- КвФв — коэффициент повышения фиксированной выплаты, используемый в тех случаях, когда человек оформляет пенсию позже назначенного срока.

При желании можно пользоваться не формулой расчета пенсии в 2022 году, а специальным калькулятором. Такой есть на официальном сайте Пенсионного Фонда РФ http://pfrf.rstm.pw/eservices/calc/. Для того чтобы узнать примерный размер выплаты, нужно ввести такие данные:

- возраст;

- пол;

- количестволет военной службы;

- количество детей;

- время, потраченное на уход за детьми;

- период ухода за нетрудоспособными гражданами и инвалидами.

Также следует указать, как быстро человек планирует выйти на пенсию — сразу по достижению подходящего возраста или через несколько лет.

Как рассчитать пенсию по старости – общий порядок

С января 2015 года происходит конвертация социальных прав в специальные индивидуальные баллы. Подобная практика после советского периода впервые использовалась в 2002 году. С 1 января 2015 года вступили в силу новые законы, после чего накопительная и страховая части стали самостоятельными пенсиями. Накопительное пособие продолжает формироваться и начисляться по старому принципу, оно не утрачивает свою актуальность только относительно граждан, родившихся в период после 1967 года. Страховая компенсация продолжает высчитываться по новой программе.

Условия назначения

Претендент на пособие по старости, расчет которого производится в каждом случае индивидуально, должен иметь:

- страховой стаж не менее 9 лет, начиная с 2019 года, и дальше по возрастанию на 1 год до 2024 года;

- в ПРФ на счету определенное количество баллов – от 13,8 в 2019 году с периодическим возрастанием до 30 в 2025 году.

Возраст работника для выхода на заслуженный отдых по старости пока остается неизменным – для женщин 55 лет, для мужчин 60 лет. Граждане, которые относятся к категориям льготников, могут оформить государственное пособие по старости на 10 лет раньше при условии наличия трудового стажа от 15 и более лет. В ближайшем будущем Правительство РФ рассмотрит вопрос повышения минимального пенсионного возраста. Для женщин он может возрасти до 60 лет, для мужчин – до 65 лет, но ни конкретные цифры, ни сроки принятия решения пока не урегулированы.

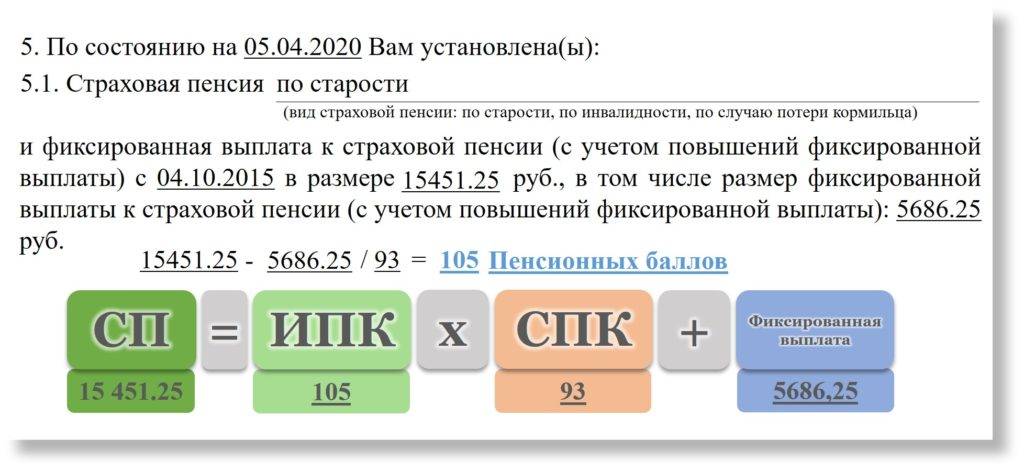

Стоимость пенсионного балла в 2022 году в таблице

Какова стоимость пенсионного балла в 2022 году? Стоимость 1 пенсионного балла фиксированная. В 2022 году она равняется 104 рубля 69 копеек. Вероятно, цена условной единицы будет меняться, поэтому на законодательном уровне принято решение определять ее в начале календарного года. При расчете стоимости коэффициента исходят из величины МРОТ.

Сколько будут стоить пенсионные расчетные единицы в ближайшие годы? Ориентировочная динамика стоимости представлена в таблице:

| Год | Стоимость пенсионной условной единицы |

| 2019 | 87,24 |

| 2020 | 93 |

| 2021 | 98,86 |

| 2022 | 104,69 |

| 2023 | 110,55 |

| 2024 | 116,63 |

Так как стоимость условной пенсионной единицы определяется Федеральным Законом РФ о внесении изменений в нормативно-правовые акты, регламентирующие размер и порядок выплаты пенсий, то в случае реформы законодательной базы, стоимость балла может измениться.

Пенсия на территории РФ включает в себя накопительную и страховую части. Действующим законодательством РФ установлена ежегодная индексация пенсионных выплат. Кроме фиксированных выплат, индексироваться будут и дополнительные выплаты. На 2022 год пенсионный коэффициент индексации будет равен 5,9. Динамика фиксированных выплат представлена в таблице:

| Год | Размер фиксированных выплат |

| 2019 | 5334,19 |

| 2020 | 5686,25 |

| 2021 | 6040,48 |

| 2022 | 6401,10 |

| 2023 | 6759,56 |

| 2024 | 7131,34 |

Таким образом, общий размер пенсии определяется именно индивидуальным коэффициентом пенсии, а не ее страховой частью. Пока человек работает на том или ином предприятии, в отношении его пенсионного коэффициента не применяется индексация. Цена одной условной единицы у него остается стабильной, а общее количество накопленных условных единиц расчета каждый год автоматически увеличивается на 1.

Перевод баллов в рубли

Чтобы понять, какую пенсию будет получать тот или иной гражданин, нужно перевести количество пенсионных единиц в рубли. Формула расчета проста: сумму пенсионных баллов нужно умножить на актуальную цену этой условной единицы.

Удобный калькулятор можно найти на сайте ПФР или в личном кабинете портала ГосУслуги. Данные электронные сервисы отражают общий трудовой стаж человека и имеющиеся у него пенсионные баллы, на основе которых производятся предварительные расчеты.

Для того чтобы узнать размер будущей пенсии, человеку нужно:

- Авторизоваться на портале ГосУслуг или в личном кабинете ПФР.

- Открыть вкладку «Льготы и пособия».

- Перейти в раздел «Информация о лицевом счете».

- В специальные поля нужно ввести номер СНИЛС, а затем нажать кнопку «получить услугу».

- Ознакомиться с отображенной на экране информацией.

- При необходимости данную информацию можно сохранить на компьютере, чтобы в дальнейшем использовать ее. Для этого нужно нажать кнопку «сохранить» и из предложенных вариантов выбрать предпочитаемую форму сохранения информации.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет – для мужчин, 55 лет – для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

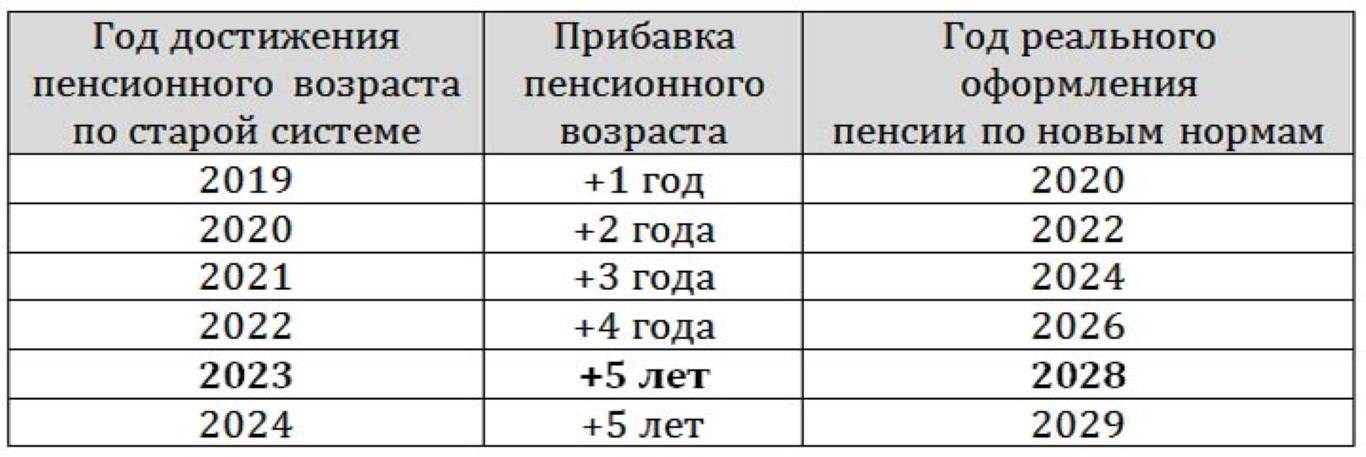

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС – 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% – на формирование пенсионных прав в страховой пенсии.

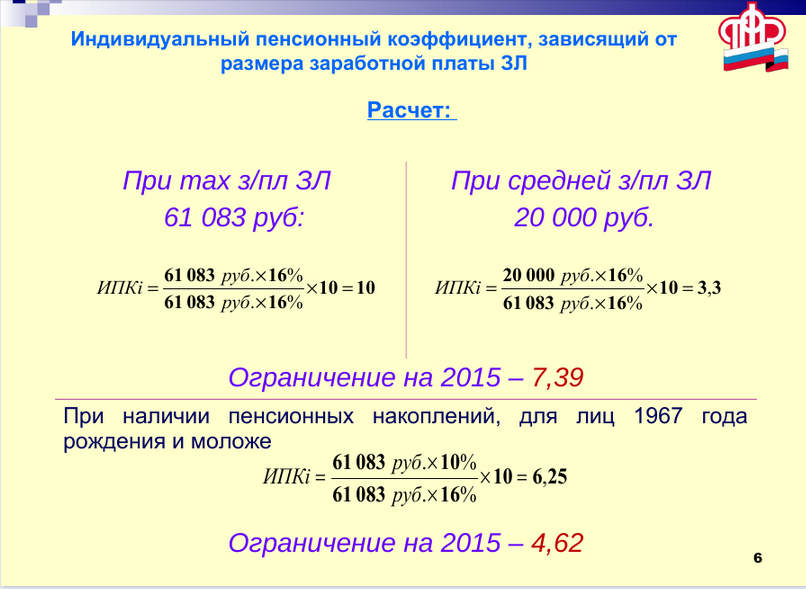

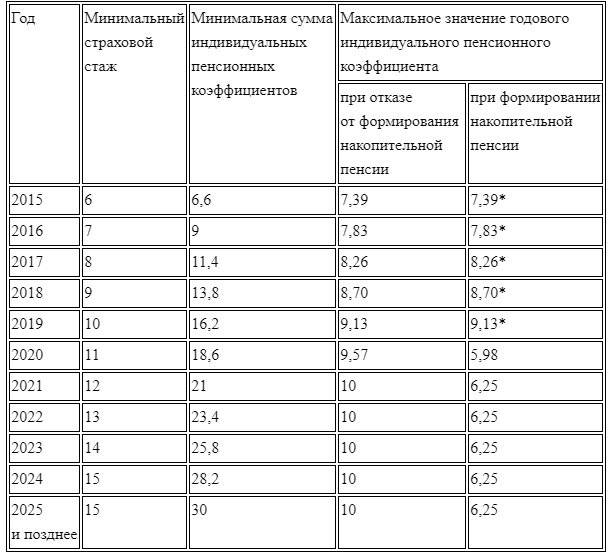

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

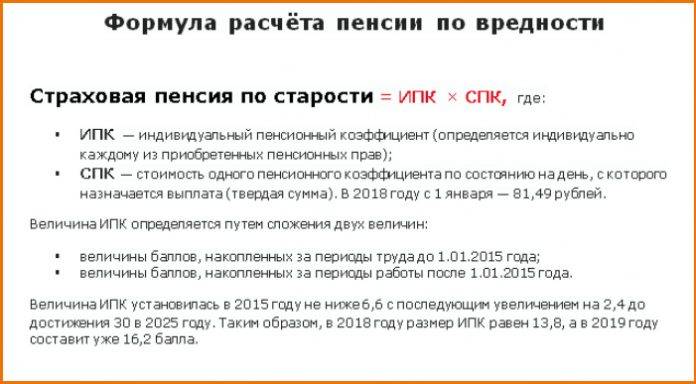

Страховая пенсия по старости

Начисление этой части осуществляется ежемесячно каждому гражданину как компенсацию заработной платы и иных выплат, которые он прекратил получать после выхода на заслуженный отдых.

Страховая пенсия по старости перечисляется по правилам, прописанных в:

- ФЗ от 17 декабря 2001 г. №173 «О трудовых пенсионных выплатах в РФ».

- Федеральный закон от 28 декабря 2003 г. №400 «О страховых пенсионных начислениях».

- Постановлением Правительства России от 2 октября 2014 г. № 1015 «Об утверждении правил расчета и подтверждения стажа для установления СП».

Опираясь на эти законопроекты, Пенсионный фонд определяет продолжительность стажа, количество баллов и размер пенсии. Но для федеральных служащих, космонавтов, военнослужащих, летчиков и их семей пенсионные выплаты происходят по ФЗ от 15 декабря 2001 г. №166.

Фиксированная часть

Согласно законодательству, эта часть пенсии начисляется дополнительно к страховой. Ее размер не зависит от суммы уплаченных взносов. Ее выдают каждому гражданину РФ нужного возраста как прибавку. В 2021 г. размер этой выплаты составляет 6044,48 руб.

Зачастую эта сумма увеличивается дважды в год, одновременно с повышением уже начисленных пенсионных пособий. Изменение объема выплат происходит по таким причинам:

- у пенсионера есть иждивенцы — доплату выдают только на 3 человек;

- инвалидность;

- возраст 80 лет;

- «северный» стаж, как минимум, 15 лет.

Помимо этого, увеличение фиксированной части происходит при условии позднего выхода на заслуженный отдых. Коэффициенты существуют за каждый отработанный год.

Коэффициент — индивидуальный пенсионный

Индивидуальным пенсионным коэффициентом называют параметр, который отражает в относительных единицах пенсионные права застрахованного гражданина на страховую пенсию, образованные в результате:

- начисленных и уплаченных в ПФ страховых взносов на страховую пенсию;

- трудового стажа;

- отказа на необходимое время от получения страховой пенсии.

Состоит индивидуальный коэффициент из:

- Старого ИПК — это ИПК, который сформирован из пенсионных прав на 01.01.2015 г. В общем виде этот коэффициент равен отношению страховой части трудовой пенсии, которая рассчитывается по ранее имеющему силу закону на 31.12.2014 г., и стоимости ИПК по состоянию на 01.01.2015 г., представленного 64,1 руб.

- Новый ИПК — сумма ИПК за каждый год работы или другого вида деятельности, начиная с 2015 г. по год начисления выплаты пособия и коэффициентов за нестраховые периоды.

Посчитать ИПК несложно. Для этого разработана специальная формула:

ИПК = (СВ / СВМ) * 10, где:

- СВ — количество уплаченных страховых взносов. Расчет показателя осуществляется с учетом «грязного» дохода без вычета из него НДФЛ.

- СВМ — страховые взносы, которые могли быть максимально уплачены из расчета по 16% с установленной взносооблагаемой суммы.

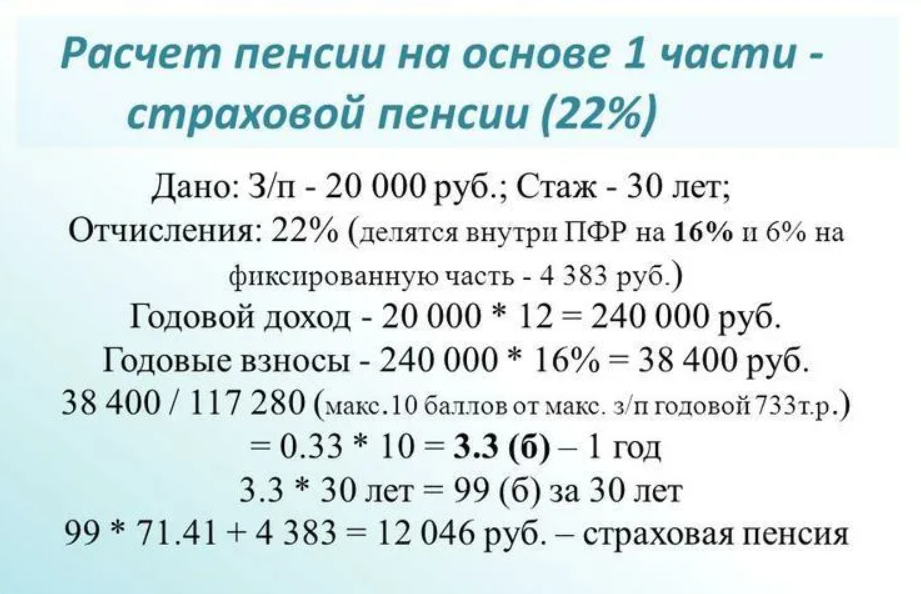

Нельзя не согласиться с тем, что важна при определении размера пенсии величина зарплаты. Так, чем выше доход, тем больше будет насчитано баллов, следовательно — выше и выплаты

По этой причине важно не только устраиваться официально, а и легально получать весь заработок

Коэффициент повышения размера фиксированной выплаты

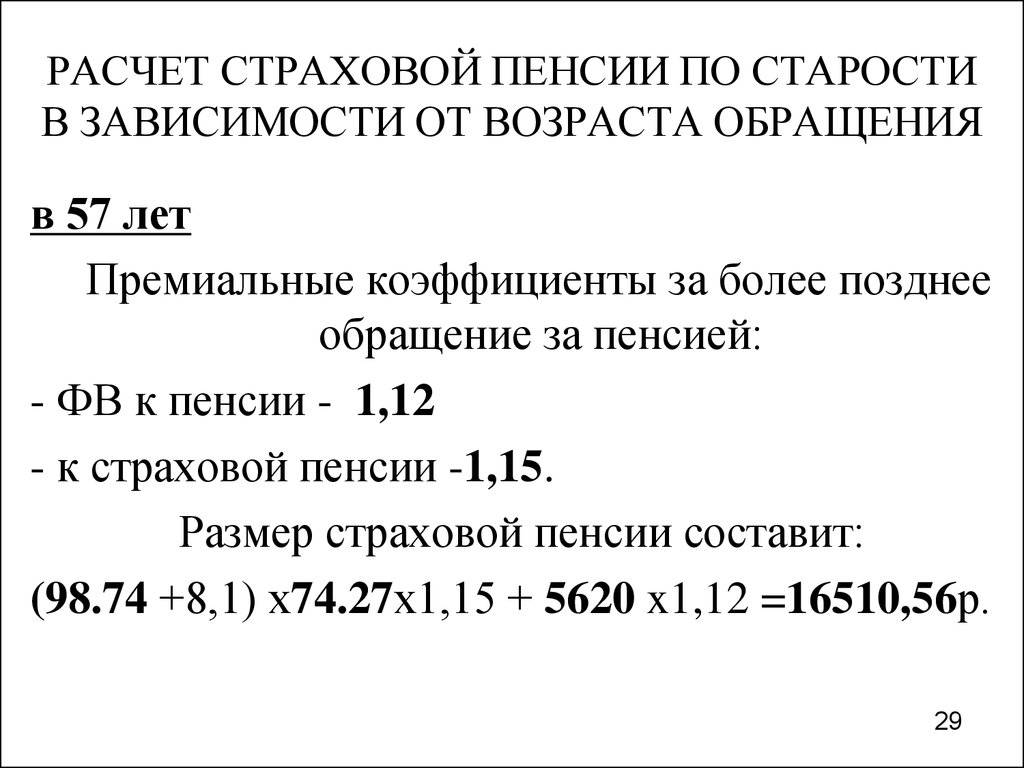

Премиальный коэффициент — способ государства стимулировать более поздний выход на заслуженный отдых. Суть применения в возможности работать и после достижения пенсионного возраста, не обращаясь за начислением положенного пособия.

В связи с тем, что права гражданина остаются на получение пенсии, он имеет возможность продолжать вести трудовую деятельность и отчислять взносы, увеличивая таким образом будущие выплаты.

Размер премиальных коэффициентов по годам следующий:

- 1 — 1,056;

- 2 — 1,12;

- 3 — 1,19;

- 4 — 1,27;

- 5 — 1,36;

- 6 — 1,46;

- 7 — 1,58;

- 8 — 1,73;

- 9 — 1,9;

- 10 — 2,11.

Если гражданин выходит на заслуженный отдых позже положенного времени, расчет пособия меняется. Так, необходимо итоговый размер фиксированной выплаты умножить на повышающий коэффициент.

Порядок расчета

Начисляемая пенсия для женщин состоит из фиксированной части и индивидуальной. Последняя делится на четыре отдельные составляющие, каждая из которых имеет свою методику исчисления:

- Расчетная величина пенсионного капитала до 2002 г.

Страховая пенсия с 2002 по 2014 гг.

Пенсии с 2015 по 2019 гг.

Нестраховые периоды.

Определение расчетной величины пенсионного капитала до 2002 г

- Определяется продолжительность страхового стажа будущего пенсионера до 2002 г. через «стажевый коэффициент» (СК). Размер высчитывается по формуле:

Количество лет стажа до 2002 г | Размер |

20 и более | 0,55 + 0,01 × (количество лет стажа – 20) |

Менее 20 | 0,55 |

Обратите внимание, что СК не может превышать значение 0,75 – такая норма установлена законодательством! Даже если полученная цифра больше этого значения – для расчета берется 0,75

- Высчитывается коэффициент среднемесячного заработка (КСЗ). Для этого берется средняя зарплата за 2001–2002 гг. либо за любые 60 месяцев, после чего это значение делится на среднемесячную заработную плату по России за аналогичный период. Полученный результат ограничивается максимальным значением 1,2 за исключением женщин 1964 года рождения, работавших в этот период в северных районах. Для них установлен коэффициент 1,4–1,9.

- Определяется размер расчетной пенсии на январь 2002 г. Для этого используются следующие формулы в зависимости от величины СК:

СК | Формула | Примечание |

Больше 0,55 | РП = СК × КСЗ × 1671 – 450 | При условии, что РП = СК × КСЗ × 1671 меньше 660, значение РП определяется равное 210 |

0,55 | РП = (СК × КСЗ × 1671 – 450) × (количество лет стажа до 2002 / 20) | При условии, что РП = СК × КСЗ × 1671 меньше 660, значение РП определяется равное 210 × (количество лет стажа до 2002 / 20) |

- Определяется продолжительность страхового стажа до 1991 г. При его отсутствии надбавка к пенсии составит 10% от определенной РП. За каждый полный год начисляется дополнительно 1%.

Особенности расчета страховой пенсии с 2002 по 2014 гг

- Получить извещение о состоянии лицевого счета. Сделать это можно в территориальном отделении ПФР или через сайт госуслуг.

- Общую сумму за отработанные годы необходимо умножить на произведение коэффициентов индексации, рассчитанных с учетом инфляции. За период с 2003 по 2015 он равен 5,6148:

Год | Коэффициент индексации |

2003 | 1,307 |

2004 | 1,177 |

2005 | 1,114 |

2006 | 1,127 |

2007 | 1,16 |

2008 | 1,204 |

2009 | 1,269 |

2010 | 1,1427 |

2011 | 1,088 |

2012 | 1,1065 |

2013 | 1,101 |

2014 | 1,083 |

- Месячный размер страховой пенсии делят на возраст дожития – 228 месяцев.

- Полученный результат делят на 64,1 – стоимость пенсионного балла на начало 2015.

Величина пенсии с 2015 по 2019 гг

После 2015 г. каждому застрахованному лицу начисляются пенсионные баллы в зависимости от суммы страховых взносов. Законодательством предусмотрен рост минимального страхового стажа (к 2025 году вырастет до 15 лет) и минимального количества баллов до 30. Права на пенсию, которые человек заработал до 2015 года, не сгорают, они переводятся в баллы и учитываются при расчете пенсии. Подробнее в таблице:

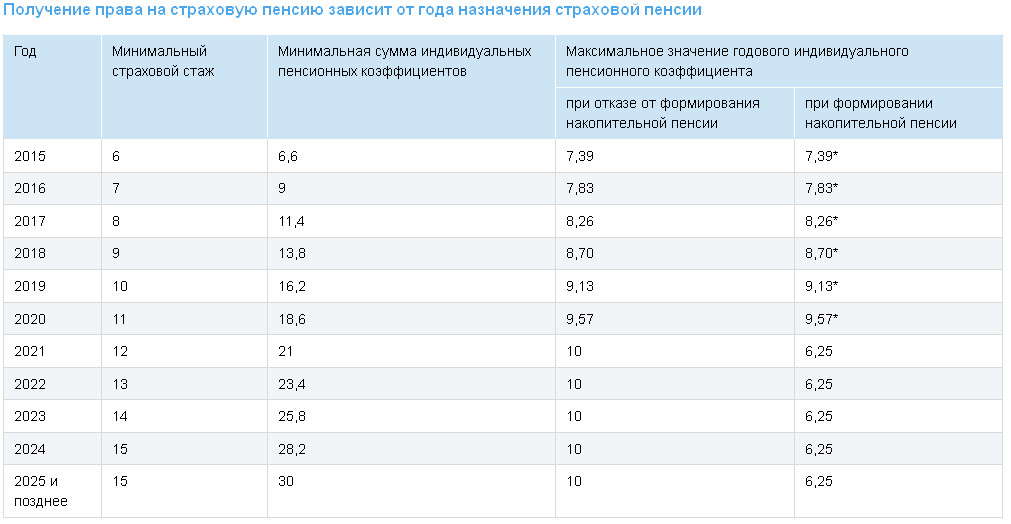

Год | Минимальный страховой стаж | Минимальное количество ИПК |

2015 | 6 | 6,6 |

2016 | 7 | 9 |

2017 | 8 | 11,4 |

2018 | 9 | 13,8 |

2019 | 10 | 16,2 |

2020 | 11 | 18,6 |

2021 | 12 | 21 |

2022 | 13 | 23,4 |

2023 | 14 | 25,8 |

2024 | 15 | 28,2 |

2025 и позднее | 15 | 30 |

Нестраховые периоды

Расчет пенсии для женщин 1964 года рождения производится с учетом «нестраховых периодов», каждый из которых имеет свой размер:

Нестраховые периоды | ИПК |

срочная военная служба | 1,8 |

получение пособия по безработице | 1,8 |

нахождение на больничном при условии получения выплат по обязательному социальному страхованию | 1,8 |

период ухода за инвалидом 1 группы, престарелым старше 80-летнего возраста или ребенком-инвалидом | 1,8 |

участие в оплачиваемых общественных работах | 1,8 |

переезд или переселение в новую местность для трудоустройства по направлению государственной службы занятости | 1,8 |

содержание под стражей, если впоследствии лицо было реабилитировано | 1,8 |

отпуск по уходу за ребенком от рождения до 1,5-летнего возраста (до 2015 г. – не более 4,5 лет совокупно, с 2015 г. – не более 6) | 1,8 – за первого ребенка |

3,6 – за второго | |

5,4 – за третьего и четвертого | |

время, на протяжении которого супруг (-а) военнослужащего был (-а) нетрудоустроенным (-ой) ввиду невозможности найти работу в местности, куда был направлен супруг (-а) для прохождения службы (максимум 5 лет) | 1,8 |

проживание за границами России супруга (-и) представителей посольств, учреждений дипмиссий и т.п. (максимум 5 лет) | 1,8 |