Какие функции администратора остались у Пенсионного фонда России?

18 мая 2017г.

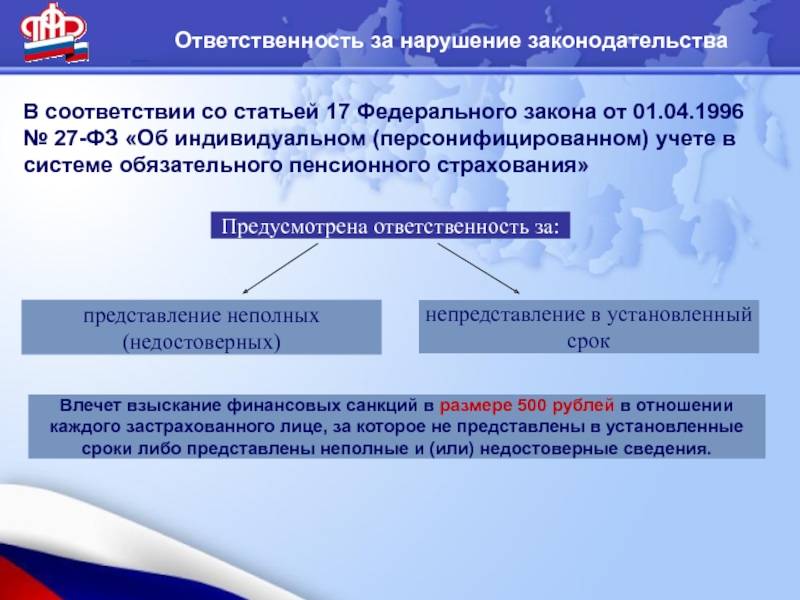

С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и медицинское страхование перешло в введение Федеральной налоговой службы РФ. Однако ряд функций в части администрирования останется за пенсионным фондом России.

Фонд продолжит принимать расчеты по взносам, в том числе уточненные, за периоды до 1 января 2017 года.

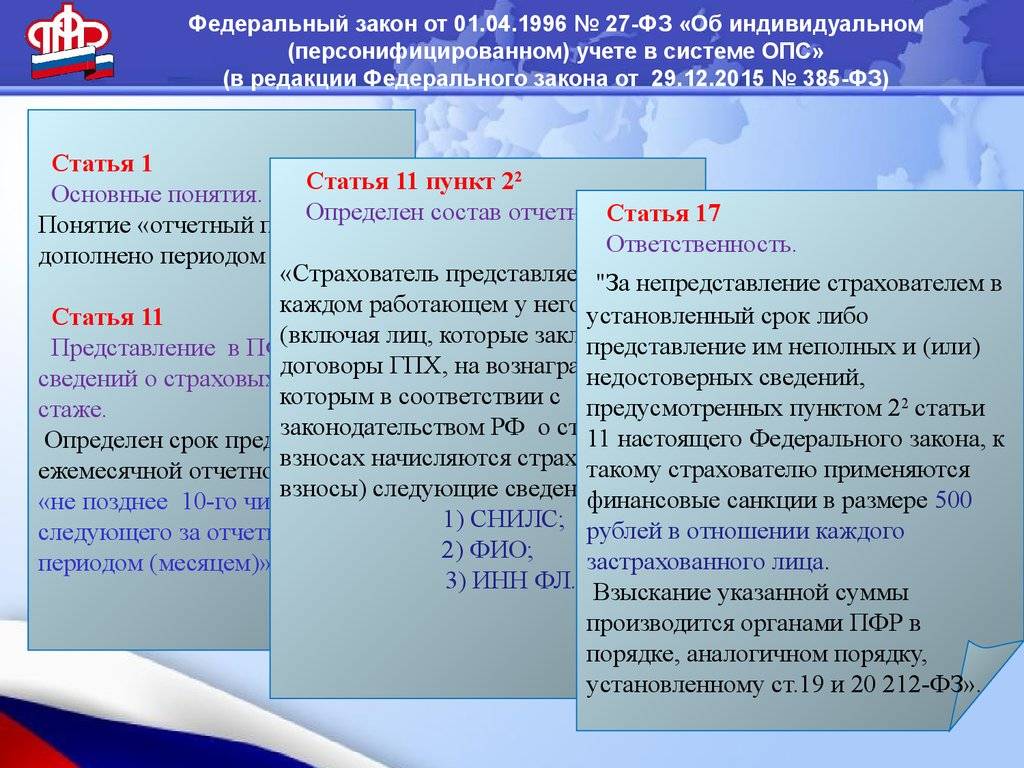

ПФР продолжает вести индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования, принимать сведения о занятости застрахованных лиц. Для этого страхователям необходимо сдавать сведения по форме СЗВ-М по-прежнему в территориальные органы Фонда. Срок сдачи СЗВ-М изменился. Отчитаться нужно не позднее 15-го числа месяца, следующего за отчетным.

С 1 января 2017 года вводится новая форма отчетности о стаже, которая будет предоставляться страхователями один раз в год в ПФР – форма СЗВ-СТАЖ.

Первую такую отчетность необходимо будет представить не позднее 1 марта 2018 года за отчетный период 2017 год.

Сведения о стаже по новой форме нужно представить не только по окончании года, но и если работник обратится с заявлением о назначении пенсии. На это отведено три дня с даты подачи заявления.

Если отчетность по уплаченным страховым взносам будет поступать в ФНС, как Пенсионный фонд разнесет эти сведения по индивидуальным лицевым счетам граждан?

Сведения о выплатах и начисленных страховых взносах на обязательное пенсионное страхование для отражения на счетах застрахованных лиц ПФР получит от налоговых органов.

На это отпущено 5 дней, когда расчеты представлены в электронном виде, или 10 дней – для сведений, поданных на бланках. Если обнаружатся ошибки или несоответствия, то фонд вернет сведения налоговым органам.

Куда подавать заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов?

Сальдо расчетов на 1 января 2017 года передано в составе соответствующего пакета документов из ПФР в ФНС.

Порядок возврата излишне уплаченных страховых взносов в ПФР до 1 января 2017 года уже определен: плательщик подает заявление в территориальный орган ПФР по месту учета, орган ПФР принимает соответствующее решение о возврате и передает на исполнение в ФНС. По поводу возможности зачета переплаты за 2016 год в счет предстоящих платежей 2017 года необходимо уточнять в налоговых органах.

Кто будет осуществлять взыскание задолженности по страховым взносам?

Функции по взысканию задолженности возлагаются на налоговые органы.

Изменились ли реквизиты для уплаты страховых взносов?

Если в 2017 году возникнет необходимость подать уточненные расчеты за прошлые периоды, куда их нужно будет подавать – в ФНС или ПФР?

Уточненная отчетность по страховым взносам за периоды до 2017 года предоставляется в органы ПФР по формам, действовавшим до 1 января 2017 года.

Помимо ежеквартальной отчетности, сдаваемой в ФНС, работодатели обязаны сдавать в ПФР:

ежемесячную отчетность о каждом работающем лице по форме СЗВ-М – не позднее 15-го числа следующего месяца;

ежегодную отчетность о стаже по форме СЗВ-СТАЖ – до 1 марта следующего за отчетным года;

форму для назначения пенсии – в течение года в 3-дневный срок с даты обращения работника к работодателю.

Ни на пенсионном обеспечении нынешних пенсионеров, ни на формировании пенсионных прав работающих граждан передача функций никак не отразится.

К ФНС перешел исключительно сбор взносов, а учет пенсионных прав остался за пенсионным фондом. Система персонифицированного учета Пенсионного фонда, то есть именно та система, в которой формируются пенсионные права граждан, сегодня содержит более 150 млн.

пенсионных счетов и не имеет аналогов в мире. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, которые нужны для назначения, выплаты или перерасчета пенсии: о стаже, периодах работы, страховых взносах, количестве баллов и т.д.

Сведения, предоставляемые в ПФР

Любой страхователь в обязательном порядке должен предоставлять в ПФР индивидуальные данные, формируемые из документов отдела кадров и сведений бухгалтерского учета. Страхователь обязан сдавать сведения на каждого из своих работников.

- Если в качестве страхователя выступает частное лицо, а именно, адвокат или нотариус, практикующий в частном порядке, или же индивидуальный предприниматель, то информацию о самом себе они должны сдавать самостоятельно.

- Если сотрудник работает на основании ГПХ (договор гражданско-правового характера), то точно также, как и по стандартному трудовому договору, работодатель должен сдавать информацию о нем в ПФ.

Данные о страховых взносах и стаже

Каждый работодатель обязан передавать информацию о своих работниках, которая включает в себя:

- ФИО, прописку, дату рождения;

- место рождения, дату трудоустройства, должность, дату расторжения договора (если имеет место);

- страховой номер;

- объем оплаченных страховых взносов;

- периоды: административный отпуск, временная нетрудоспособность, прохождение курсов повышения квалификации, административный отпуск, длительный отпуск.

На основе этих сведений осуществляется анализ объемов стажа, а если требуется, назначается досрочная пенсия, проводится глубокий анализ стажа с особыми условиями труда, а также с тяжелыми и вредными отраслями деятельности.

Если работа была без официального трудоустройства, т.е. данные в ПФ не предоставлялись, значит гражданин может остаться без необходимого стажа, что оказывает существенное влияние на размер пенсии.

Ежемесячная отчетность

Работодатель должен ежемесячно отчитываться за своих работников, получающих ежемесячную оплату труда или иные виды вознаграждения за проделанную работу. Для передачи отчетности работодатель и его сотрудники должны быть включены в систему обязательного пенсионного страхования.

Начиная с апреля 2016 года, каждое предприятие обязано по итогам месяца сдавать данные о трудящихся у него гражданах с отметкой, содержащей:

- СНИЛС;

- ИНН;

- ФИО.

Органы ПФР на основе такой информации могут с легкостью актуализировать свои базы пенсионеров для своевременных перерасчетов. Речь идет об индексировании размеров действующего пенсионного обеспечения для неработающих пенсионеров. Без этой отчетности не представляется возможным корректно и быстро подсчитать размер:

- социальных доплат;

- пенсионного обеспечения;

- выплаты компенсации трудоспособным физическим лицам, которые ухаживают за пенсионерами, которые не могут осуществлять трудовую деятельность.

Сроки и порядок передачи

Все данные о взносах на будущее пенсионное обеспечение предоставляются в электронном формате через специальные каналы связи на основе электронно-цифровой подписи. Передача на бумажных носителях не отменена даже после внесения соответствующих изменений в законодательство, однако чаще всего используется электронная форма, т.к. она сокращает время на сбор информации и на ее обработку.

Отчетный период – месяц или квартал. Отчетность предоставляется:

- на бумаге – до 10 числа месяца, который идет за отчетным;

- в электронном виде – до 20 числа месяца, который идет за отчетным.

Форма отчета

Ежемесячная отчетность в отдел ПФР по новой форме СЗВ-М заполняется индивидуально для каждого работника. Если среднесписочная численность сотрудников предприятия составляет 25 человек и более, то отчетность предоставляется в электронном виде с ЭЦП. Форма документа утверждена Постановлением Правительства №83п от 1 февраля 2016 года.

Если отчет будет подан в старом формате, в его обработке будет отказано. При нарушении сроков его сдачи на организацию будет наложен штраф в размере 500 рублей за каждого сотрудника, который включен в отчет.

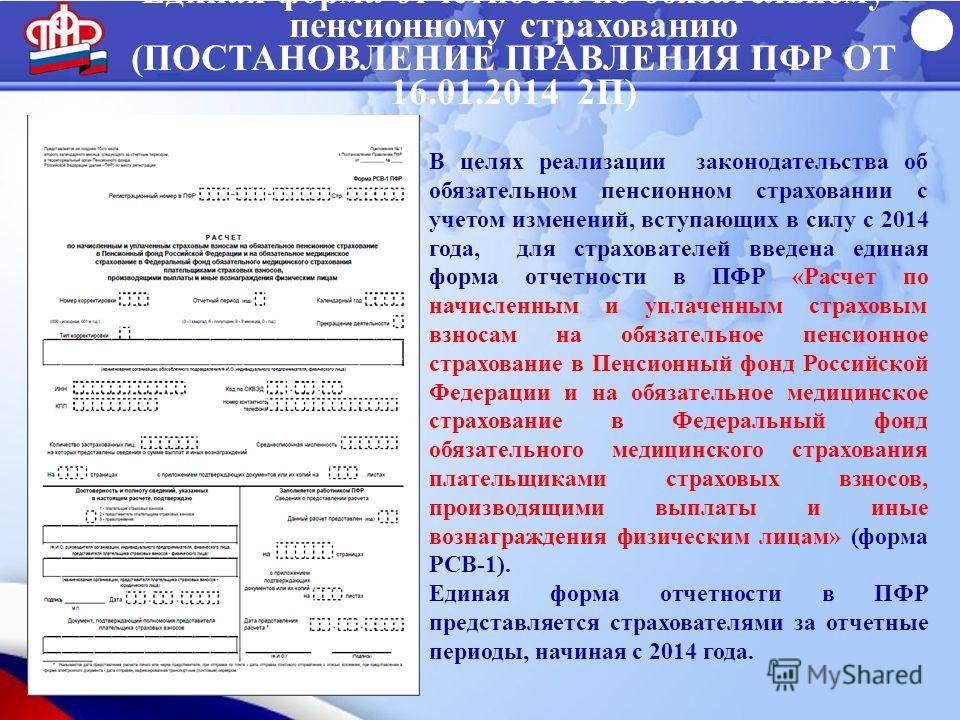

Также предусмотрена ежеквартальная отчетность по взносам в ФФОМС и ПФР. Для ее подачи используется форма РСВ-1. В нее включается информация о переданных страховых взносах без деления на накопительную и страховую часть. Затем специалист ПФР самостоятельно распределяет взносы на каждом индивидуальном лицевом счете:

- либо на страховую и накопительную пенсию;

- либо все на страховую.

Как производится учет сведений о застрахованных лицах?

Для использования системы персонификации сведений, человек регистрируется в единой системе ПФ. Конфиденциально фиксируется полный период трудовой деятельности застрахованного лица, сведения для формирования выплат: стаж, период и место работы.

Для работоспособности системы учета руководители предоставляют данные о работниках с указанием личных данных. Сюда относится информация об отпусках без сохранения заработной платы, прохождение курсов повышения квалификации, размер страховых взносов. С 2018 данные персонифицированного учета распределяются в отчете СВМ-М, содержащем информацию о застрахованном лице: ФИО, ИНН.

Участники обязательного пенсионного страхования, их права и обязанности

Эта система включает страхователей, страховщиков, а также застрахованных граждан. Страхователи:

- ИП.

- Компании, юридические лица.

- Организации, занимающиеся частной практикой.

Обязанности заключаются в верной регистрации физических лиц, перечислении взносов. Основные права страхователя: правовая поддержка, перечисление дополнительных взносов на накопительную часть пенсии сотрудникам.

Страховщиком является государственный или негосударственный фонд. Эти организации являются гарантом по обязательствам ПФР, поэтому устанавливают факты выплат и перерасчета гражданам. Они проводят контроль всех участников, требуют устранения раскрытых нарушений в поставленные сроки, сотрудничают с ФНС.

К застрахованным относятся граждане, официально трудоустроенные, за которых работодатель отчисляет взносы в ПФ. Для полноценного назначения, а также выплаты нужно вовремя предоставлять достоверные данные страховщику.

Граждане могут получать сведения о личных сбережениях, перечисленных руководителем, получать страховое обеспечение из фонда, распоряжаться денежными средствами на счетах.

Предоставление сведений персонифицированного учета в ПФР

Руководитель компании, предприниматель (страхователь), имеющий наемных сотрудников, персонифицировано отчитывается перед ПФР. Сведения ИПУ подаются в двух формах — СЗВ-М и КНД 1151111.

Раз в год до 1 марта информацию по страховому стажу сотрудников передают в ПФ. Устраиваясь на работу, соискатель предоставляет полную информацию своему работодателю, подтверждая ее документально. На бумажном, электронном носителе специалисты отдела кадров или директор заполняют основные сведения по каждому сотруднику.

Консолидированные сведения обо всех работниках отправляются в ПФ. Граждане, временно находящиеся без работы, получающие социальное пособие, находящиеся в местах лишения свободы, обеспечены господдержкой за счет будущих пенсионных выплат.

Страхователь до 15 числа каждого месяца, следующего за отчетным, отправляет индивидуальные сведения по официально трудоустроенным застрахованным гражданам в ПФР, ФНС. Главным основанием является расчет бухгалтерской финансовой отчетности компании или ИП.

Данные должны постоянно обновляться и быть актуальными. Обязательно уведомление работодателя о смене фамилии, изменении прочих сведений.

Государственный или негосударственный ПФ может потребовать проведения проверки документации.

Информация ИПУ:

- Фамилия, имя, отчество.

- Данные о месте, дате рождения.

- Идентификационный номер налогоплательщика (ИНН).

- СНИЛС.

- Общая годовая сумма доходов за 12 месяцев.

- Период трудового стажа.

Компании составляют, затем передают форму СЗВ-М. Документ включает основную информацию по отдельному сотруднику. Данным в РСВ-1 выделен раздел 6 «Сведения о сумме выплат или иных вознаграждений, страховом стаже застрахованного лица».

Здесь заполняется бланк на каждого работника, которому в отчетном периоде совершали выплаты (по договорам, гражданско-правовым документам). Форма КНД входит в бланки, предоставляемые руководителем. РСВ содержит обширную информацию о размерах взносов, начисленных, перечисленных компанией за каждое застрахованное лицо.

Контроль, полноту, своевременность предоставления данных осуществляют компетентные подразделения ПФ. При нарушении подачи, недостоверности или наличии неверной информации к работодателю применяется административная ответственность — 500 рублей за каждое застрахованное лицо.

Добросовестное исполнение работодателем своих обязанностей обеспечивает гарантии будущей пенсии сотрудников, трудящихся на благо компании.

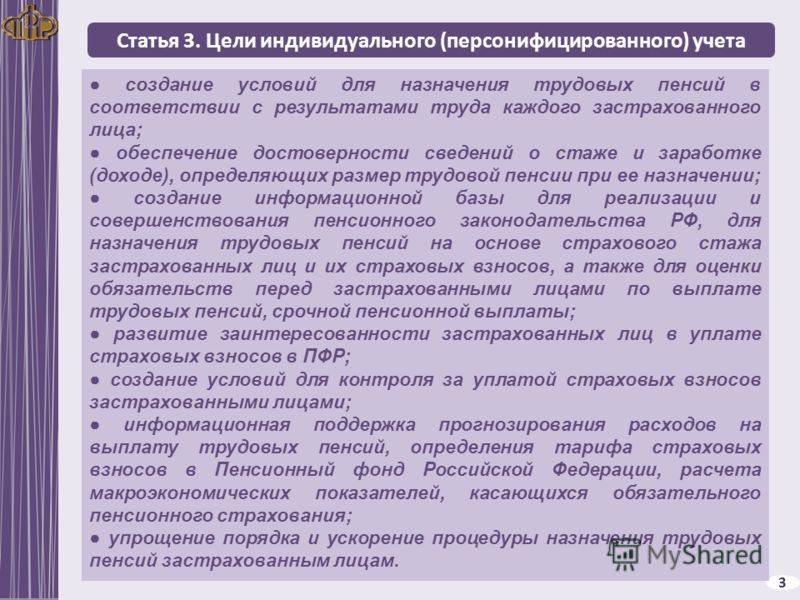

Для чего нужен персонифицированный учет?

Иногда, сбор и хранения информации кажется бессмысленным. В отношении персонифицированного учета так сказать нельзя. Все данные вносятся в отчетность с определенной целью. Итак, персонифицированный учет необходим:

- Для того чтобы выплачивать пенсию, которая зависит от результатов работы каждого сотрудника, который является застрахованным лицом.

- Для того чтобы информация, влияющая на последующие пенсионные начисления, была систематизирована и проверена. Наличие персонифицированных данных поможет убедиться в достоверности сведений о сотруднике.

- Для создания информационной базы, которая оформлена по единому четкому стандарту, определенному Законодательством РФ.

- Для стимуляции застрахованного работника работать по договору, и впоследствии получать начисления, по достижению пенсионного возраста.

- Для администрирования страховых взносов и сбора статистических сведений.

- Для тарификации взносов, определения уровня пенсий и осуществления прогнозов.

- Для упрощения процесса начисления пенсии.

Оформлять документацию необходимо по правилам, указанным в Законодательстве РФ. Как известно, существуют определенные формы, которые заполняются в том, или ином случае. Профессиональный бухгалтер знаком не только с порядком заполнения шаблонов, но и с дополнительными нюансами, касающимися того, как ведется персонифицированный учет.

Сведения о застрахованных лицах необходимо представлять в территориальные органы ПФР ежемесячно не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом (месяцем). Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока сдачи персонифицированного учета считается ближайший следующий за ним рабочий день.

В 2021 году последними датами сдачи персонифицированного учета по форме СЗВ-М являются: 15 февраля, 15 марта, 16 апреля, 15 мая, 15 июня, 16 июля, 15 августа, 17 сентября, 16 октября, 15 ноября, 17 декабря, 15 января 2021 года.

Сведения о страховом стаже застрахованного лица представляется организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным.

Пошаговая инструкция по ведению персонифицированного учета

Сдача персонифицированного учета – процедура, которая подчиняется определенному регламенту. Для того чтобы не допустить ошибок и соблюдать все требуемые сроки, необходимо ориентироваться на пошаговую инструкцию и на забывать о 5 этапах.

Подготовка программной базы.

Для того чтобы сдать отчетность, которая пройдет официальную проверку персонифицированного учета, необходимо использовать специальные программы. К ним относятся Spu_orb, CheckXML или PsvRSV – их можно скачать на официальном сайте Пенсионного Фонда России, и использовать для своевременного и грамотного оформления отчетов.

Второй вариант оформления отчетности – использование шаблонов и заполнение документации вручную. Такой способ может использоваться бухгалтером, но он требует временных затрат.

Заполнение отчетности по форме.

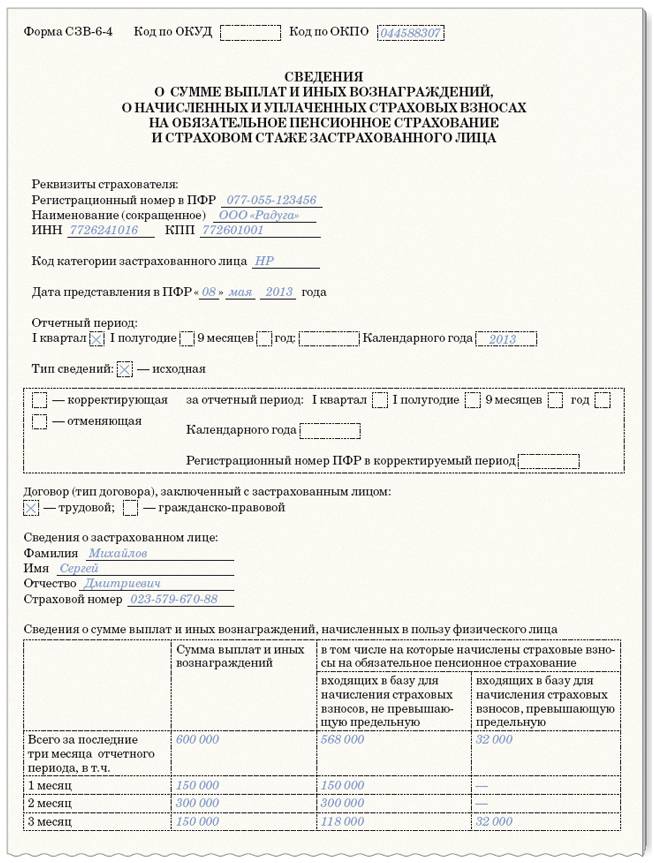

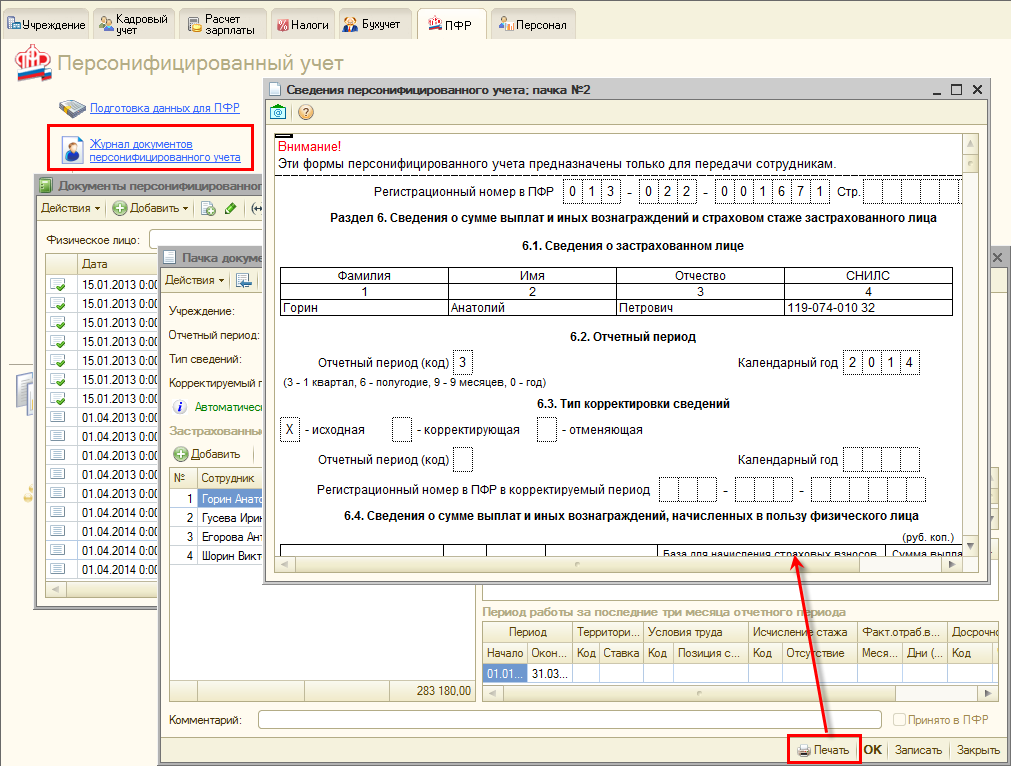

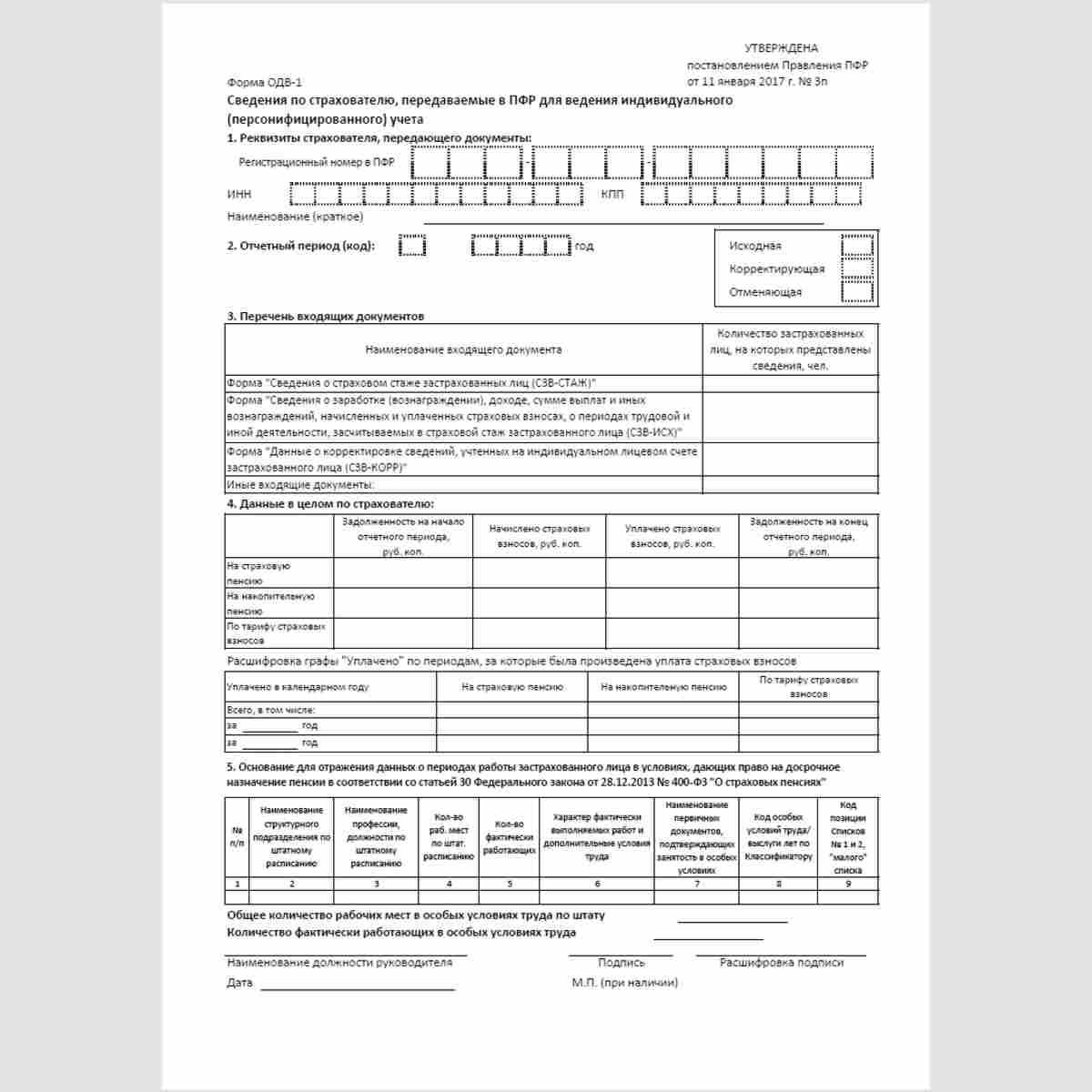

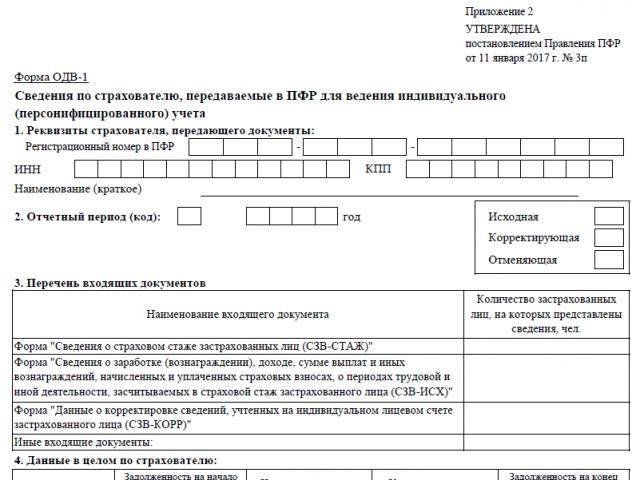

Проверка персонифицированного учета требует, чтобы при заполнении данных использовались утвержденные Законодательством РФ формы отчетности. К ним относят: РСВ-1, АДВ-6-2, АДВ-6-3, СЗВ-6-1 и СЗВ-6-2. Для того чтобы отчетность была готова, необходимо заполнить соответствующие формы и внести в них данные, касающиеся ваших сотрудников, а также информацию, связанную с уплатой страховых взносов.

Заверение отчетности.

Для того чтобы отчетность была заверена, её необходимо подписать. Есть три варианта передачи отчетности: по почте, в электронном виде, из рук в руки. Если вы или ваш бухгалтер передают отчетность лично, требуется оформить два экземпляра, подписать каждый из них (подпись владельца предприятия или уполномоченного лица), и заверить документ официальной печатью компании. В случае передачи отчетности по почте, необходимо оформить письмо как заказное и полностью описать вложение. Если вы выбрали электронный вариант, не забудьте оформить в ПФР электронную подпись. Это становится необходимостью, если общая численность работников компании более 50 человек.

Соблюдение сроков передачи отчетности.

Оформлять отчетность необходимо 4 раза в год, поскольку отчетным периодом считается квартал. Для того чтобы соблюсти установленные сроки, документацию подают до 15 числа месяца, следующего за отчетным.

Коррективы.

Сотрудники ПФР могут уведомить о необходимости внести поправки. Сделать это нужно в течение 14 дней со дня получения такого уведомления.

Как вести индивидуальный персонифицированный учет: пошаговая инструкция

Ниже представлена пошаговая инструкция, которая поможет работодателю разобраться в особенностях ведения индивидуального персонифицированного учета на каждом из этапов ведения деятельности.

Этап-1. Приобретение обязанностей по ведению персонифицированного учета

Организация или ИП приобретают обязательства по ведению индивидуального персонифицированного учета в момент наступления одного из событий:

- принятие сотрудника в штат на основании трудового договора;

- наем работника на основании договора гражданско-правового характера.

В день заключения трудового договора (договора подряда) организация приобретает статус работодателя, а значит, обязательства по ведению персонифицированного учета.

Работодатель вправе вести учет сведений о застрахованных лицах в электронном виде либо на бумажном носителе. Форма ведения учета может иметь следующий вид:

| № п/п | ФИО | ИНН | СНИЛС | Основание для трудоустройства | Дата принятия на работу | Дата увольнения |

| 1 | Сергеев Владимир Геннадьевич | 124575114551 | 541357426651 | Трудовой договор | 08.08.2022 года |

На основании учетных данных работодатель составляет форму СЗВ-М, указывая в бланке следующую информацию:

- Раздел 1 – Реквизиты страхователя:

- регистрационный номер работодателя в ПФР;

- сокращенное наименование компании;

- ИНН;

- КПП.

- Раздел 2 – Отчетный период:

месяц (01 – январь, 02 – февраль, и т.п.) и год (2022).

- Раздел 3 – Тип формы:

- «исх» – исходящая, подается при первоначальной подаче отчета;

- «доп» – дополняющая, подается при корректировке ранее поданных данных в сторону увеличения;

- «отмн» – отменяющая, подается при корректировке ранее поданных данных в сторону уменьшения.

- Раздел 4 – Сведения о застрахованных лицах:

- ФИО;

- СНИЛС;

- ИНН.

Отчет подается в территориальный орган ПФР ежемесячно в срок до 15-го числа месяца, следующего за отчетным.

Этап-2. Актуализация сведений индивидуального персонифицированного учета

Работодатель обязан постоянно актуализировать сведения индивидуального персонифицированного учета и в случае каких-либо изменений уведомлять органы ПФР.

Актуализация сведений персонифицированного учета производится в следующих случаях:

- работник сменил фамилию;

- сотруднику выдано новое свидетельство обязательного пенсионного страхования с новым номером;

- работнику присвоен ИНН (в случае если ранее застрахованный гражданин не имел ИНН по религиозным мотивам).

Работодатель-страхователь обязан подавать актуальные данные по мере их обновления. К примеру, если застрахованный гражданин сменил фамилию в марте 2022, то в отчете СЗВ-М за март организация обязана отразить данные о работника с новой фамилией.

Этап-3. Персонифицированный учет при увольнении сотрудников

В отчете СЗВ-М работодатель отражает информацию о сотрудниках, которые в течение отчетного месяца:

- приняты на работы;

- проработали весь месяц;

- уволены с работы.

При увольнении сотрудника работодатель прекращает подачу данный персонифицированного учета по такому сотруднику в месяце, следующем за месяцем увольнения. Данный порядок действует как в отношении сотрудников, с которыми расторгнут трудовой договор, так и в отношении работников, срок действия договора подряда с которыми истек в установленном порядке.

Рассмотрим пример. В штате ООО «Золотой фазан» числиться 3 работника (Жуков, Зубров, Хомов). 22.05.2022 года Зубров уволен по собственному желанию.

01.06.2022 года бухгалтер ООО «Золотой фазан» подал в ПФР отчет по форме СЗВ-М за май 2022, в котором отразил следующую информацию:

| № п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Жуков Петр Петрович | 163-648-564 96 | 222490425273 |

| 2 | Зубров Сергей Михайлович | 152-254-564 22 | 213418532541 |

| 3 | Хомов Станислав Леонидович | 154-654-758 12 | 225321458844 |

Так как Зубров уволен в мае, работодатель обязан отразить данные по сотруднику в отчете за май 2022.

При заполнении отчета за июнь данные по уволенному сотруднику не включаются:

| № п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Жуков Петр Петрович | 163-648-564 96 | 222490425273 |

| 2 | Хомов Станислав Леонидович | 154-654-758 12 | 225321458844 |

Как осуществляется учет пенсионных прав граждан?

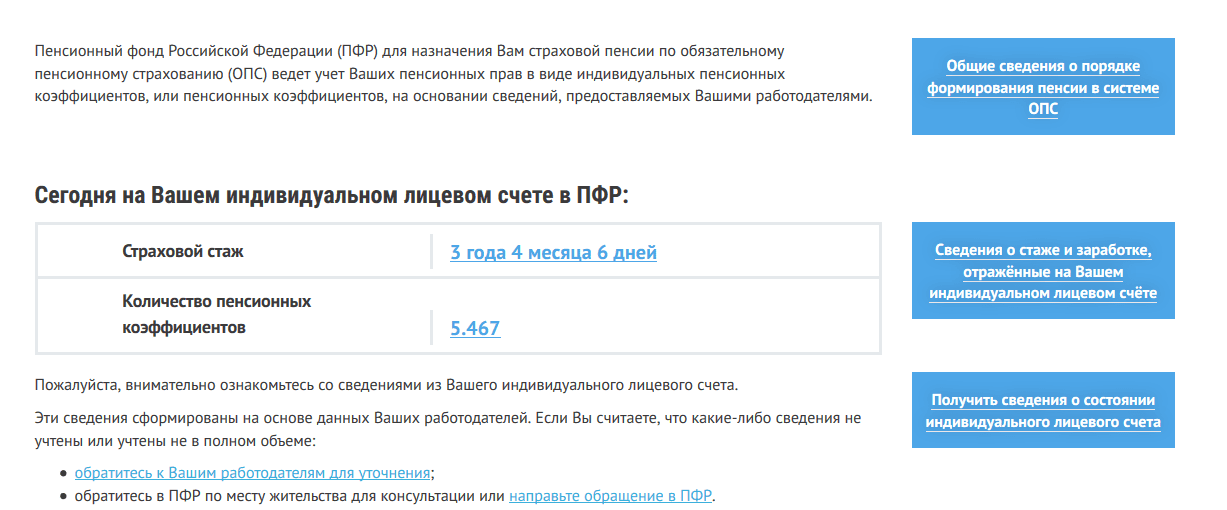

Чтобы гражданину стать участником системы ОПС и начать формировать свои пенсионные права, ему необходимо быть зарегистрированным в системе персонифицированного учета ПФР. В течение всей трудовой деятельности лица в данной системе фиксируются сведения, которые являются необходимыми для установления и выплаты пенсии: о местах работы, стаже, периодах труда, и главное — о страховых взносах, перечисленных в фонд его будущего пенсионного обеспечения и количестве заработанных баллов.

Где бы гражданин ни работал за всю свою жизнь (по совместительству в том числе), информация о его стаже и взносах в пенсионную систему его работодателей поступает в ПФР и хранится как его персональные сведения.

Участники системы пенсионного страхования

В системе ОПС учавствуют следующие лица:

- Страхователи. В системе ОПС представлены индивидуальными предпринимателями, различными организациями, лицами, занимающимися частной практикой, предусмотренной законодательством России, и перечисляющими взносы и за своих работников, и за себя.

- Страховщики. ПФР в системе ОПС занимает место центрального администратора. Также в роли страховщика может быть негосударственный пенсионный фонд (НПФ).

- Застрахованные лица. Собственники пенсионных накоплений являются застрахованными лицами, если они выбрали страховщика для пенсионных накоплений или «молчунами», если не писали заявление о переводе средств в управляющую компанию (УК) или НПФ.

Права и обязанности страховщиков, страхователей и застрахованных лиц

У страховщика есть право на:

- проведение документальных проверок страхователей (могут требовать устранения нарушений в случае их выявления);

- проведение обмена информацией с органами налогового контроля;

- распоряжение бюджетом Пенсионного фонда и пр.

В основные обязанности страховщика входит установление, пересчет и выплата пенсионных выплат. В данной связи, страховщик осуществляет другие важные обязанности, которые описаны в статье 13 Федерального закона № 167-ФЗ.

Государство является гарантом по всем обязательствам Пенсионного фонда перед застрахованными гражданами.

Страхователи имеют право на:

- участие в управлении ОПС;

- дополнительную уплату взносов своим сотрудникам на накопительную пенсию;

- отстаивать свои права в суде;

- информационную поддержку от страховщика по вопросам, которые связаны с пенсионным страхованием.

Обязанность страхователя в том, чтобы быть должным образом быть зарегистрированным и перечислять взносы на страхование в ПФР вовремя.

Застрахованные лица имеют право:

- на ознакомление с данными об уплаченных страховых взносах;

- на качественную реализацию страхового обеспечения из средств бюджета ПФР;

- по своему усмотрению распоряжаться пенсионными накоплениями.

В обязанности застрахованных граждан входит предоставление страховщику документов, в которых содержатся достоверные данные, на основании которых устанавливается и выплачивается пенсионное обеспечение. При каких-либо изменениях, способных оказать влияние на выплаты, своевременно сообщать об этом страховщику.

Предоставление сведений и уплата страховых взносов в Пенсионный фонд

С 1 апреля 2016 года страхователи обязаны ежемесячно предоставлять в ПФР индивидуальные сведения, которые формируются из кадровых документов и данных бухгалтерского учета.

Также страхователь ежемесячно осуществляет уплату страховых взносов в Пенсионный фонд РФ в процентном соотношении с заработной платой сотрудника. Предельный размер базы для начисления взносов определяется соответственно принимаемым постановлениям и в 2021 году он равен 1465 тыс. рублей (в 2020 составлял 1292 тыс. рублей).

Страхователь, в том числе и самозанятое население (ИП, нотариусы, адвокаты и т.п.), также должен перечислять взносы за себя самостоятельно, размер которых зависит от МРОТ.

В тех ситуациях, когда работа была предоставлена без официального оформления и, соответственно, без представления информации в ПФР, гражданин рискует остаться без подтвержденного страхового стажа, что в первую очередь повлияет на право получения пенсионного обеспечения и на его конечный размер.

3 164

Как проверить состояние индивидуального лицевого счета в ПФР

В связи с переходом на электронные трудовые была введена новая отчетность — СЗВ-ТД. Документ должны заполнять работодатели о кадровых мероприятиях по всем сотрудникам. Отчет затем направляется в ПФР для формирования его электронной базы и разнесения сведений по лицевым счетам.

В 2021 г. чиновники планировали внести корректировки в СЗВ-ТД, к примеру, добавить новые коды для работников Крайнего Севера и приравненных к нему территорий, а также убрать некоторые разделы и добавить новые. Однако на данный момент этих изменений еще нет.

Форма документа и механизм формирования СЗВ-ТД содержатся в Постановлении ПФР от 25.12.2019 г. № 730п. На 2021 г. пока никаких корректировок формы нет, а потому заполняется бланк, использовавшийся в 2021 г.

- При проверке возникает ошибка 30,40, 50

- Не получается отправить отчет, не формируется отчет

- Не нужный, уволенный сотрудник попал в отчет

- Приведем в порядок справочники и документы по сотрудникам, для корректного заполнения электронных трудовых книжек

- Проверим и синхронизируем записи в документах Прием на работу, Кадровое перемещение, Увольнение и др.

- Подключим к электронным трудовым книжкам

С 2021 г. нужно заполнять графу «Код выполняемой функции» в СЗВ-ТД. Сама графа была и ранее в документе, но ее заполнение начинается только с этого года.

Информацию по графе заполняют работодатели, если они применяют профстандарт, и он утвержден для конкретной должности. Раздел остается пустым, если утвержденного профстандарта по должности нет.

Код выполняемой функции (гр. 5) состоит из семи символов:

- первые пять символов — это код названия вида деятельности. Информацию по нему можно найти в разделе I профстандарта «Общие сведения»;

- шестой символ — это буква, обозначающая обобщенную трудовую функцию. Информацию по нему можно найти в разделе II профстандарта «Описание трудовых функций»;

- седьмой символ — уровень квалификации, к которому относится эта обобщенная трудовая функция. Информацию по нему можно найти в разделе II профстандарта «Описание трудовых функций

К примеру, для специалиста по управлению персоналом из отдела кадров код выполняемой функции будет указываться таким образом: 07.003-А-5.

СЗВ-ТД в 2021 г. сдают все хозяйствующие субъекты вне зависимости от количества работников. Отчет не формируется, если:

- за отчетный период нет кадровых перемещений;

- никого из работников не принимали, не увольняли и не переводили;

- работники не получали иную профессию и не проходили повышение квалификации;

- сотрудники не подавали заявление о формате трудовой книжки;

- страхователь (компания или ИП) не изменял наименование.

Внимание! При первой подаче СЗВ-ТД указываются данные о профессиональной деятельности сотрудника на 1 января 2021 г. (пп. 1 п

2.5 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ)

1 п. 2.5 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ).

СЗВ-ТД сдается только электронно, если количество сотрудников более 25 человек. Если не больше 25 человек, работодатель сам выбирает, как будет сдавать отчет — электронно или на бумаге (п. 1.9 Постановления ПФР от 25.12.2019 г. № 730п).

СЗВ-ТД сдается в территориальное отделение ПФР по месту регистрации работодателя. При этом отчет на бумажном носителе можно передать лично при посещении ПФР, через доверенное лицо, по почте России заказным письмом с уведомлением и описью.