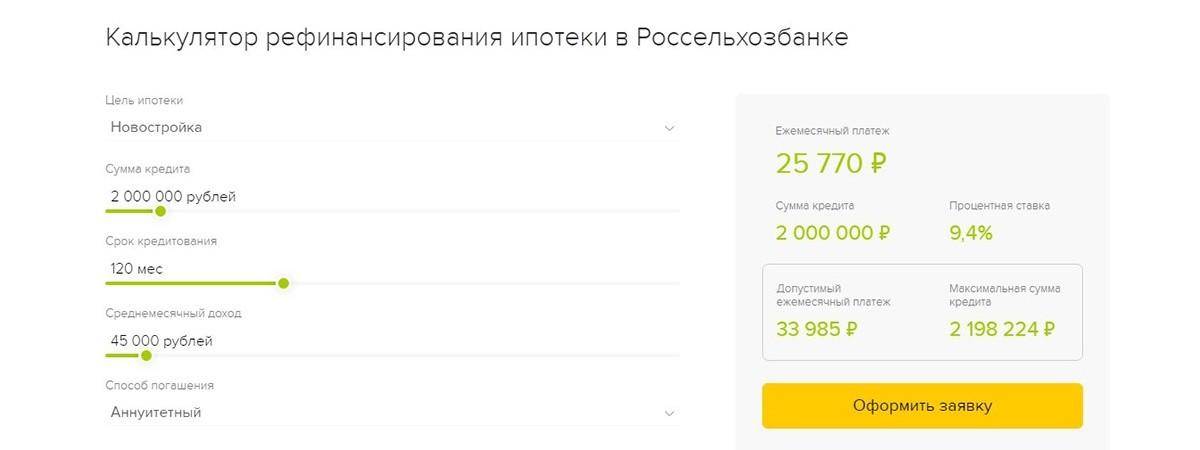

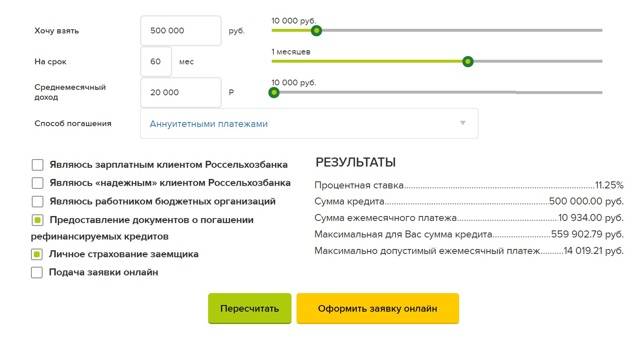

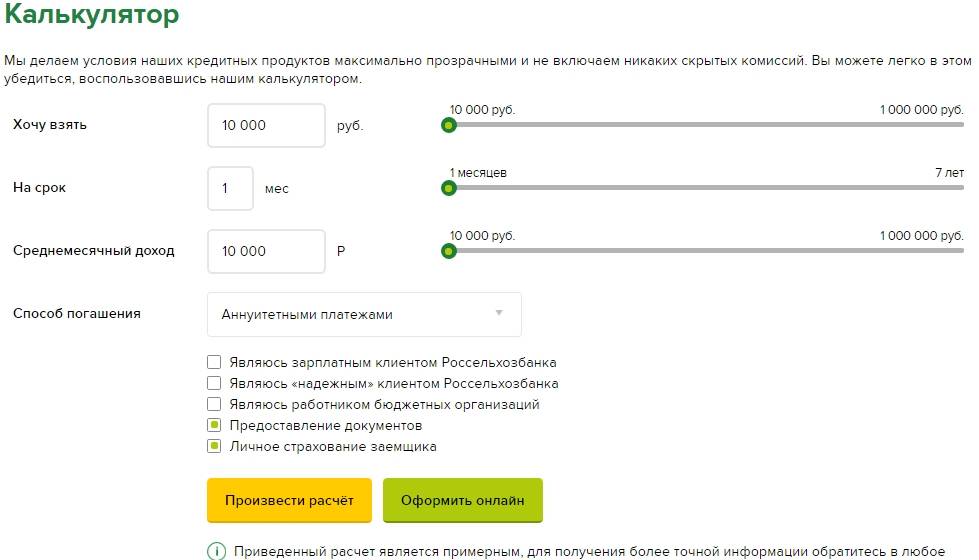

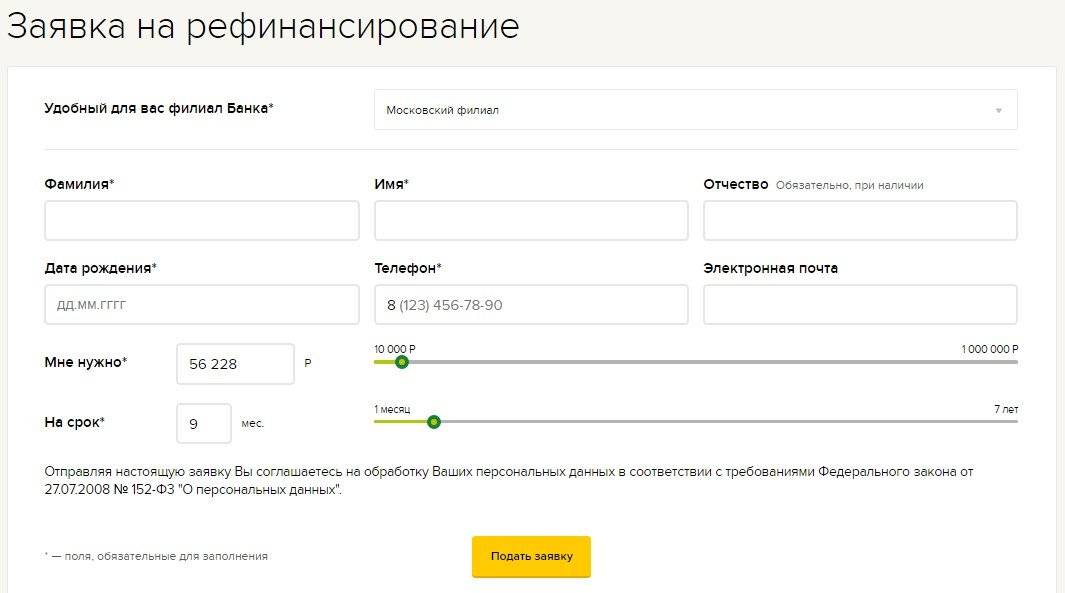

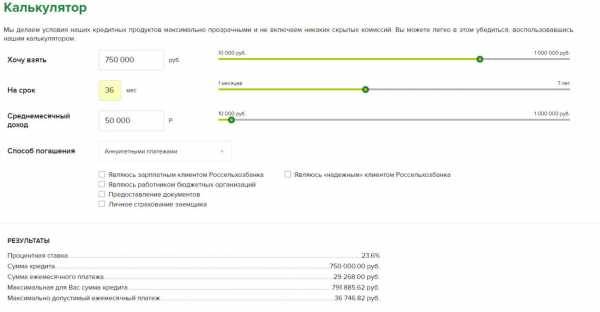

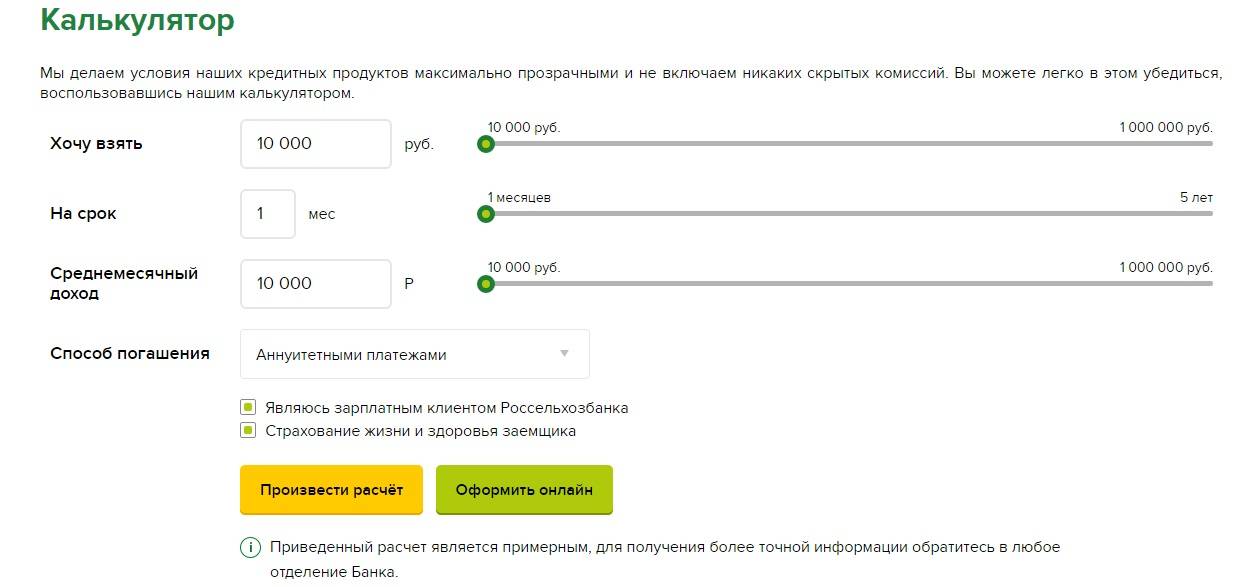

Калькулятор

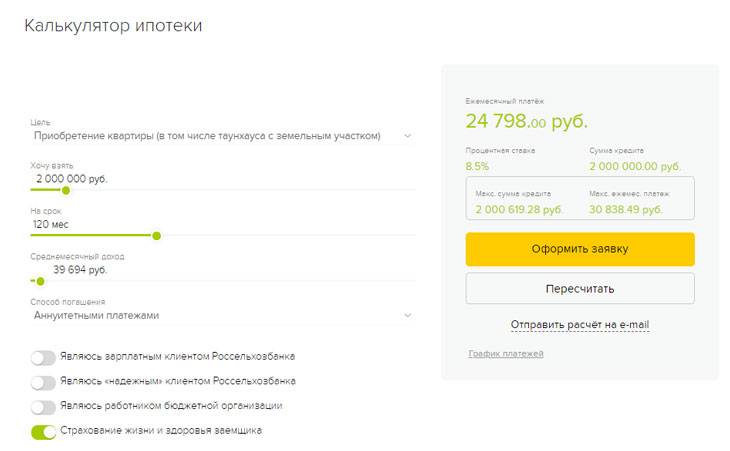

Банк предлагает клиентам калькулятор для проведения расчета перед подачей заявки. Как им пользоваться:

- Введите размер ссуды.

- Укажите срок возврата.

- Предоставьте данные о ежемесячном доходе.

- Выберете подходящий тип платежей.

- Укажите дополнительные пункты, способные сказаться на параметрах.

- Запустите расчет.

Программа проведет операции по составленным алгоритмам. В итоге вы сможете получить следующую информацию:

- Максимальный размер займа.

- Процентную ставку.

- Соответствие требованиям для выдачи указанной суммы.

В чем преимущества использования калькулятора?

- Он достаточно удобен в применении.

- Позволяет заранее узнать параметры по займу.

- На эти показатели можно опираться в дальнейшем при принятии решения.

- У вас не возникнет трудностей при проведении расчета.

Учитывайте, что все указанные параметры являются примерными. Это значит, что они рассчитываются по действующим схемам в банке и максимально приближены к реальным. Но при рассмотрении сумма и процентная ставка может несколько отличаться.

Общие условия

Ключевые параметры переоформления ипотечного кредита в Россельхозбанке выглядят следующим образом:

- размер заемных средств – от 100 тысяч до 20 миллионов рублей;

- срок погашения долга – до 30 лет;

- число созаемщиков – не более трех человек.

По максимальной сумме ипотеки действуют ограничения:

- до 10 миллионов рублей – при покупке дома с землей в Москве, МО или С.-Петербурге;

- до 15 миллионов рублей – при покупке квартиры в С.-Петербурге;

- до 10 миллионов рублей – при покупке квартиры в МО;

- до 20 миллионов – в случае приобретения квартиры в Москве.

Для всех остальных случаев действует ограничение – не более 5 миллионов рублей.

Рефинансируемый займ должен быть оформлен в российской национальной валюте не менее 6-ти месяцев назад. Наличие длительных просрочек (свыше 30 дней за последние полгода) и пролонгаций/реструктуризаций недопустимо.

Требования к заемщику

Клиент, отправляющий кредитную заявку на рефинансирование стороннего ипотечного займа в Россельхозбанк, должен отвечать следующим ограничениям:

- Возрастной ценз от 21 года до 75 лет.

- Наличие гражданства России.

- Стаж на текущем месте не менее полугода при общем трудовом стаже от 1 года.

- Полная дееспособность.

- Отсутствие негативной кредитной истории.

Предельный возраст в 75 лет действует только при наличии созаемщика по договору и в случае, если с отметки 65-ти лет прошло уже не меньше половины срока кредитования. В остальных случаях максимальный возраст клиента не может превышать 65 лет.

Требования к залогу

Россельхозбанк крайне требовательно относится к передаваемому ему залоговому имуществу. Оно должно отвечать следующим основным требованиям и ограничениям:

- соответствие социальным и санитарно-эпидемиологическим требованиям;

- отсутствие неузаконенных перепланировок;

- наличие окон, дверей, крыши, санузла и кухни;

- отсутствие любых обременений, включая аресты;

- обеспечение всеми необходимыми коммуникациями;

- год постройки – не ранее 1950 г. (для вторичного многоквартирного жилья);

- отсутствие зарегистрированных в объекте недвижимости лиц (в т.ч. несовершеннолетних);

- отсутствие долгов по оплате коммунальных услуг.

В залог принимается только высоколиквидное жилье.

Что касается первичной недвижимости, то ключевые требования банка заключаются в аккредитации объекта (дома) и надежность компании-застройщика, подтвержденная его опытом в строительстве и годовой отчетностью.

Страхование

Рефинансирование ипотечного кредита в Россельхозбанке оформляется при обязательном заключении заемщиком договора имущественного страхования на весь срок погашения задолженности. Отказаться от такой услуги нельзя по российскому законодательству.

Страховка жизни и здоровья клиента приобретается исключительно по его личному желанию. В случае отказа нужно быть готовым к автоматическому увеличению базовой процентной ставки на 1 п.п.

Заключить договор страхования можно только в аккредитованной Россельхозбанком страховой компании. Если клиент настаивает на сотрудничестве с другим страховщиком, банк оставляет за собой право отклонить такую заявку.

Расчет графика платежей кредита «Рефинансирование кредитов граждан, ведущих личное подсобное хозяйство»

2021 – 2022

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 365 000,00 | 3 600,00 | 18 658,45 | 22 258,45 |

| 02.08.2021 | 346 341,55 | 3 529,84 | 18 728,61 | 22 258,45 |

| 02.09.2021 | 327 612,94 | 3 338,96 | 18 919,49 | 22 258,45 |

| 02.10.2021 | 308 693,45 | 3 044,65 | 19 213,80 | 22 258,45 |

| 02.11.2021 | 289 479,65 | 2 950,31 | 19 308,13 | 22 258,45 |

| 02.12.2021 | 270 171,52 | 2 664,71 | 19 593,74 | 22 258,45 |

| 02.01.2022 | 250 577,78 | 2 553,83 | 19 704,61 | 22 258,45 |

| 02.02.2022 | 230 873,16 | 2 353,01 | 19 905,44 | 22 258,45 |

| 02.03.2022 | 210 967,73 | 1 942,06 | 20 316,39 | 22 258,45 |

| 02.04.2022 | 190 651,34 | 1 943,08 | 20 315,37 | 22 258,45 |

| 02.05.2022 | 170 335,97 | 1 680,03 | 20 578,42 | 22 258,45 |

| 02.06.2022 | 149 757,54 | 1 526,30 | 20 732,15 | 22 258,45 |

| 02.07.2022 | 129 025,39 | 1 272,58 | 20 985,87 | 22 258,45 |

| 02.08.2022 | 108 039,53 | 1 101,12 | 21 157,33 | 22 258,45 |

| 02.09.2022 | 86 882,19 | 885,48 | 21 372,96 | 22 258,45 |

| 02.10.2022 | 65 509,23 | 646,12 | 21 612,33 | 22 258,45 |

| 02.11.2022 | 43 896,90 | 447,39 | 21 811,06 | 22 258,45 |

| 02.12.2022 | 22 085,84 | 217,83 | 22 085,84 | 22 303,67 |

Показать все

Как оформить рефинансирование

Для проведения перекредитования необходимо:

- выбрать банк с оптимальными условиями и заполнить заявку на сайте или в ближайшем офисе;

- получить предварительное одобрение;

- запросить у действующих кредиторов справки о сумме задолженности, включая начисленные проценты и основной долг;

- передать менеджеру рефинансирующей организации требуемые документы;

- подписать новый кредитный договор и проводить выплаты по графику;

- в старых банках получить справки об отсутствии задолженностей.

Перечень операций может отличаться от приведенного алгоритма. Например, деньги могут зачисляться на счет заемщика. Ему надлежит самостоятельно закрывать имеющиеся долги. Чаще банки самостоятельно проводят необходимые транзакции по перечислению средств. Заемщик видит деньги только на бумаге, но в руки не получает.

Рефинансирование ипотечного кредита в Россельхозбанке

После проведенного рефинансирования начисленные деньги на счет поступают в среднем 5 суток от даты отправки перевода

Это обязательно нужно принимать во внимание. За несвоевременное погашение платежей, на клиента накладывается санкционная плата, размер которой составляет 0,1%, начисляемый за просроченный день

Потребуется оплатить не менее 20% от общей суммы установленных платежей. Если клиент в процессе подачи заявки не предоставляет нужных документов, банк может установить специальный повышающий показатель, сумма будет увеличена примерно на 3%. Клиентам, получающим в банке заработную плату, банк может предоставить скидку на рефинансированный займ, размер которого будет составлять 0,6% за каждый годовой период обслуживания.

Оформить заявку на кредит в Россельхозбанке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Россельхозбанка в Балашихе за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Россельхозбанка в Балашихе, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Россельхозбанк для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Россельхозбанке вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Россельхозбанке?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Россельхозбанке, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Балашихе.

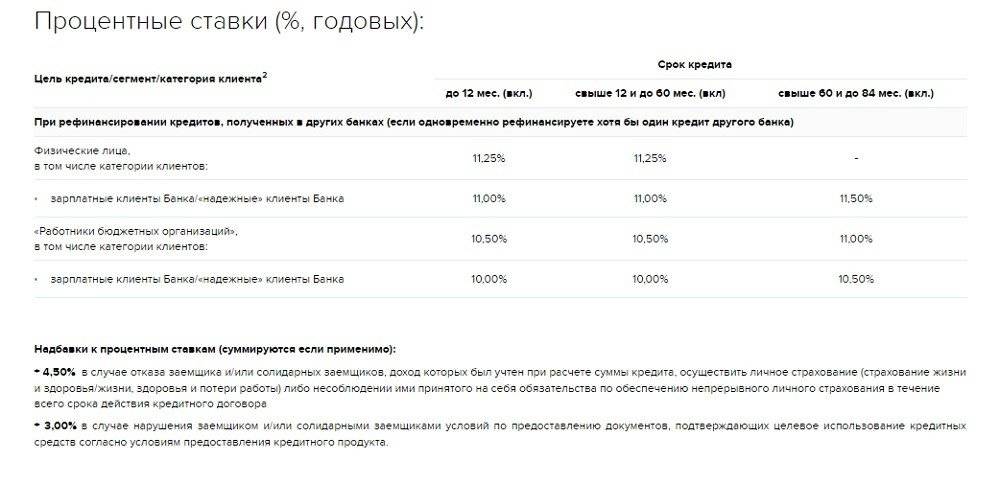

Ставка рефинансирования в Россельхозбанке в 2021 году

Процентная ставка на перекредитование по потребам, кредиткам и автомобильным займам привязана к категории клиента, а также сроку предоставления денег. Узнать, какую именно ставку Россельхозбанк применяет в конкретном случае, можно из таблицы:

| Группа клиентов | Ставка при сроке займа от 5 до 7 лет | Ставка при сроке займа от 1 года до 5 лет | Ставка при сроке займа до 1 года |

| Зарплатные клиенты | От 14,5% | От 14% | От 12,5% |

| Работники бюджетной сферы | От 13,5% | От 13% | От 11,5% |

| Клиенты с положительной кредитной историей в Россельхозбанке | От 14,5% | От 14% | От 12,5% |

| Прочие клиенты | Требуется индивидуальное согласование | От 15% | От 13,5% |

Годовая ставка будет увеличена на три с половиной процентных пункта при отказе заёмщика от страхования здоровья и жизни, а также от страховки на случай потери постоянного дохода. Непредставление документов, подтверждающих погашение имевшихся ранее займов, влечёт увеличение ставки на три процентных пункта.

Таким образом, одновременное нарушение упомянутых условий сделает кредит дороже на шесть с половиной процентных пункта. Причём применение штрафных санкций происходит после подписания кредитного договора, когда заёмщик уже не может отказаться от денег.

Кредиты в Россельхозбанке. Оформить заявку и получить ответ из банка всего за 30 минут

Заинтересовались кредитными программами Россельхозбанка, предлагаемыми для физических лиц? Мы расскажем вам о действующих на 2021 год процентных ставках, условиях получения и возврата денежных средствдля пенсионеров, зарплатных клиентов и других категорий заемщиков.

Оформить заявку и получить ответ из банка всего за 30 минут

Каждому человеку деньги могут понадобиться на совершенно различные нужды, например, на покупку бытовой техники, срочный ремонт, путешествия, лечение и другие. Банк для частных лиц предлагает решение всех этих проблем, не откладывая их на завтра.

На этот год представлена широкая линейка продуктов. Всего их 6 видов, а именно:

1. Потребительское. Ставка здесь зависит от суммы и срока, наличия обеспечения, а также от того, оформил ли заемщик страхование своей жизни и здоровья.

Данная страховка существенно влияет на процент, сокращая его порой на 3-4 пункта. Размер ставки составляет от 11,5%. Есть особые предложения для пенсионеров, учащихся, зарплатных клиентов, для садоводов и для оплаты оборудования и сопутствующих видов работ по подключению газа, электричества, воды или канализации.

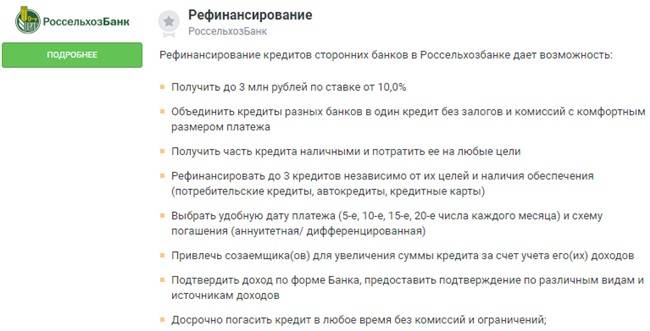

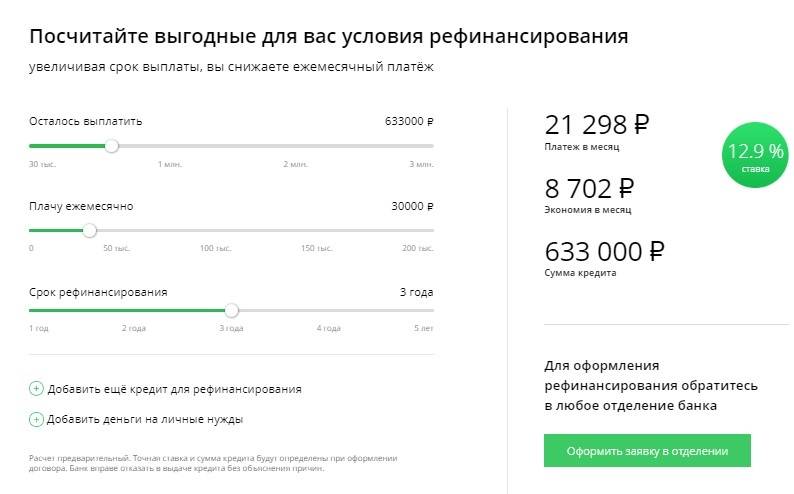

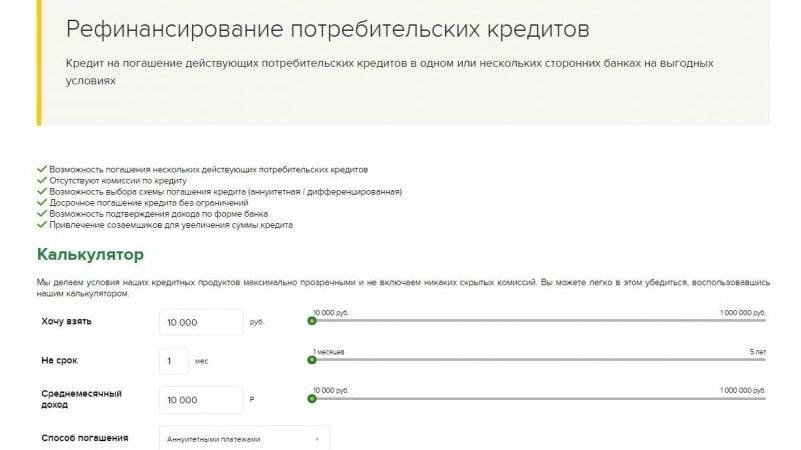

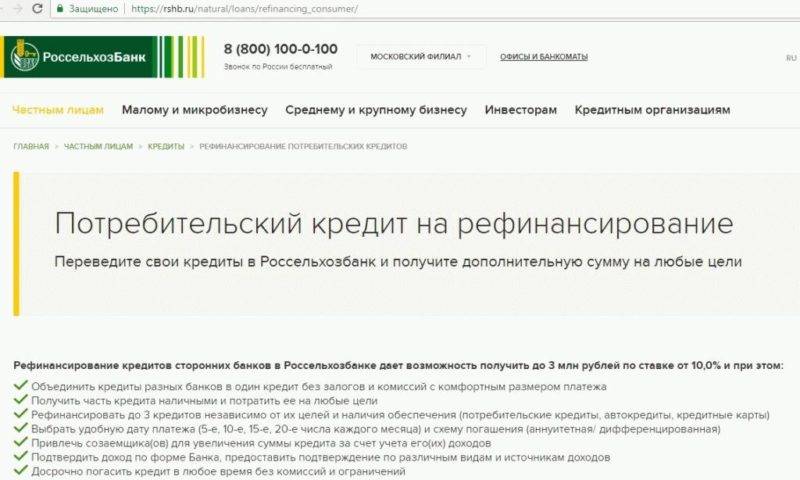

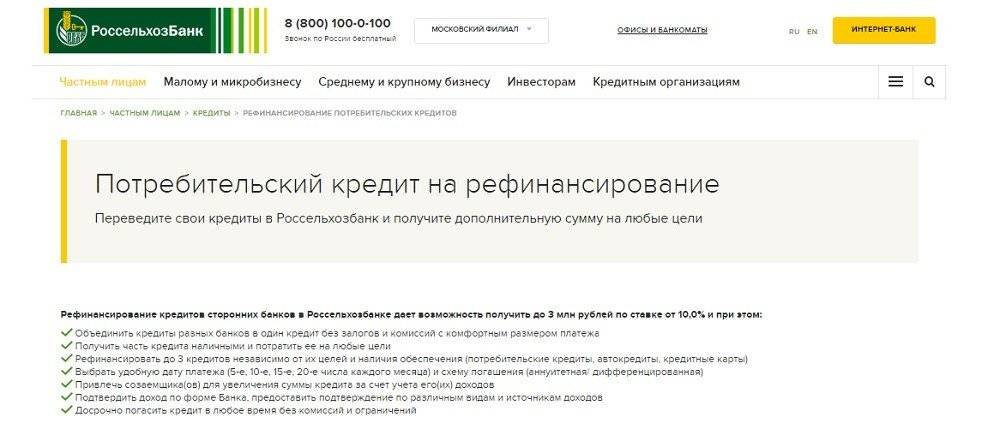

2. Рефинансирование — предоставляется на погашение действующих потребительских долгов в одном или нескольких сторонних банках на выгодных для заемщика условиях. Ставка от 12,9% в год, до 1 млн. рублей на период до 12 мес.

Отсутствуют комиссии и есть возможность досрочного погашения без ограничений. На выбор клиента аннуитетная или дифференцированная система погашения. Для увеличения размера заемных средств можно привлекать созаемщиков.

Рефинансирование — это прекрасная возможность снизить ежемесячные платежи, сократить или увеличить срок действия договора, облегчить ежемесячную долговую нагрузку. Узнать более подробно об этой услуге можно здесь.

Рефинансирование для владельцев ЛПХ (личных подсобных хозяйств) предоставляется без подтверждения дохода, но с обеспечением (залог или поручительство). Ставка — 20,75% при сроке 6-36 месяцев, 21% — 36-60 месяцев. Комиссий нет.

При отказе от личного страхования базовая ставка увеличивается на 6-6,5 п. п. Размер ссуды не ограничен.

3. Автокредиты. % зависит от наличия страховки, срока и размера оформленного займа, а также от того, приобретается новый или уже подержанный автомобиль. Заем оформляется по ставке от 15,5%.

Максимальный период возврата – 5 лет. Величина — до 3 млн. Необходимо внести собственные средства — не менее 15-25% от стоимости машины.

Подробнее о кредитовании с гос. субсидированием читайте в этой статье.

4. Ипотека. Срок – до 30 лет, максимальный размер – 20 млн. рубл. Ставка зависит от первоначального взноса (до 20%), срока и суммы.

Процентная ставка от 7% годовых, действуют специальные условия для молодых семей, военных, а также участников зарплатного проекта.

Доступно жилье в ЖК Царицыно, ЖК 1147, «Акварели» в Балашихе, «Зеленые аллеи», «Маяковский», «Лукино-Варино», «Томилино», «Прайм Тайм». Более подробная информация дана здесь.

5. На развитие личного подсобного хозяйства. Выдается на различные цели сроком 2-5 лет, ставка составляет от 13%.

Как получить такой кредит, рассказано в этом обзоре.

6. Для садоводов — это отдельная программа, воспользоваться которой могут члены Общероссийской общественной организации «Союз садоводов России». Для такой категории заемщиков предусмотрена возможность получения суммы от 10 до 1,5 млн рублей на период от 1 до 60 месяцев. Без комиссий и обеспечения, процент начинается от 7,15% в год.

7. Кредитная карта — вам может быть предоставлен лимит до 250 тыс. рублей по классической карточке, до 600 тысяч по золотой и до 1 миллиона по платиновой. Ставка от 24,9%, есть льготный период.

Среди предложений кредиток с cash-back до 5%.

О карточках с лимитом можно узнать из этой статьи.

Из документов вам понадобятся:

- паспорт гражданина РФ;

- справка о доходах;

- копия трудовой книжки или договора;

- документы о семейном положении и наличии детей;

- военный билет для мужчин до 27 лет;

- документы о праве собственности и регистрации для предмета залога (при наличии).

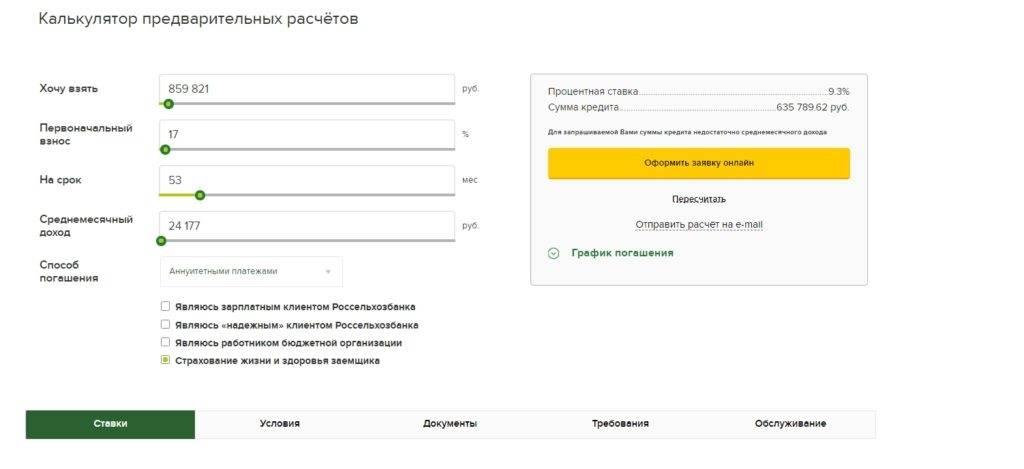

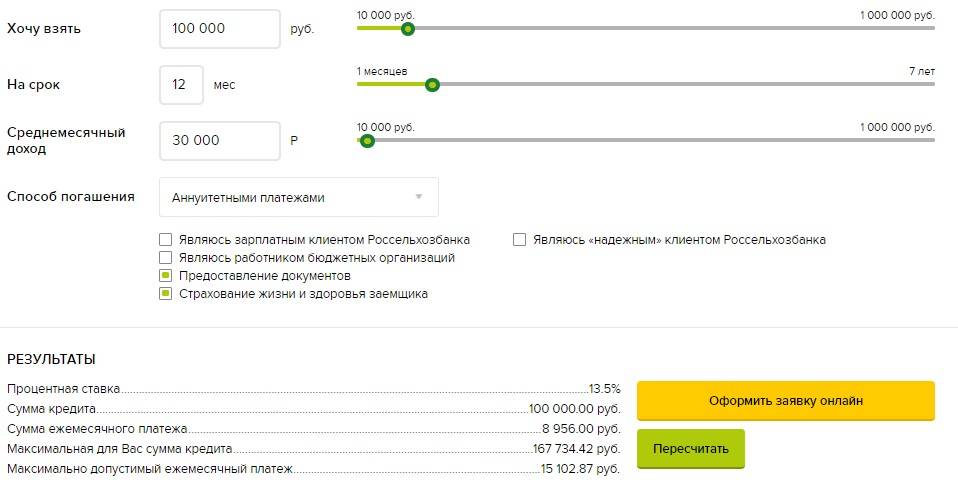

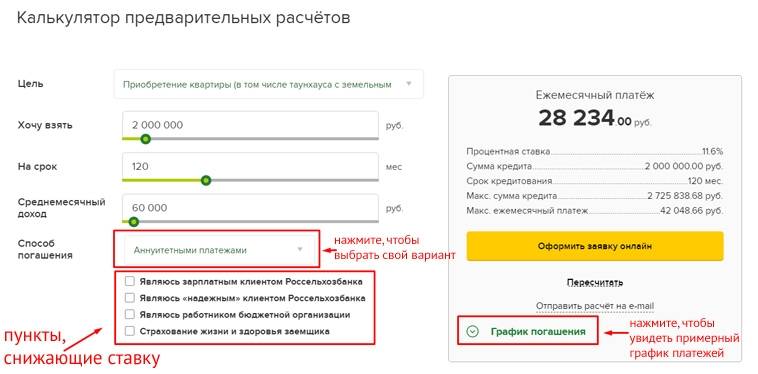

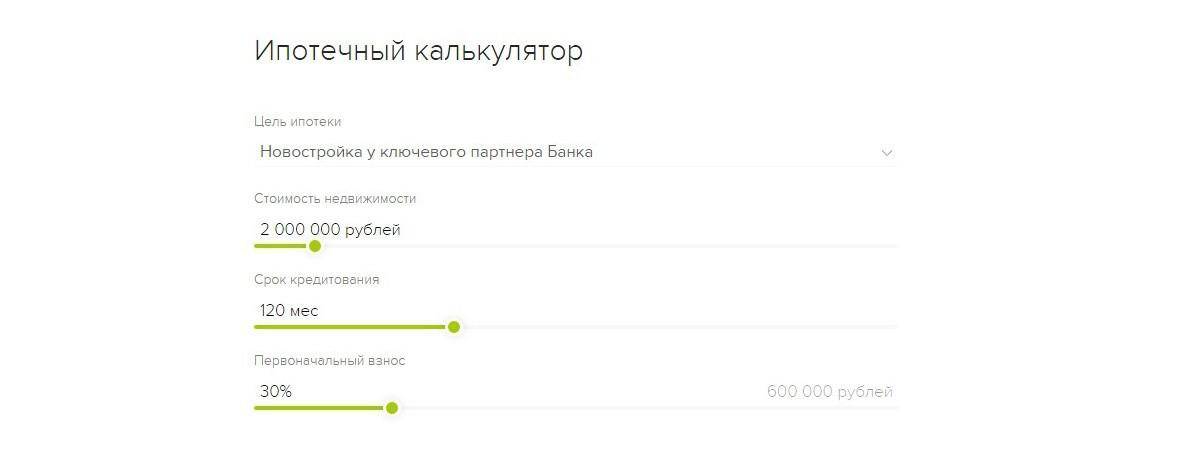

Вы можете заранее рассчитать свой платеж при помощи онлайн-калькулятора на этой странице. Он позволяет узнать размер ежемесячного платежа, составить график выплат и рассчитать итоговую сумму переплаты.

Подача заявки на кредит осуществляется в офисах Россельхозбанка или через сайт, инструкция дана здесь.

Одним из предложений Россельхозбанка в 2021 году станет потребительский кредит на выгодных условиях

Условия рефинансирования кредита в Россельхозбанке

При сотрудничестве необходимо учитывать параметры предложений по разным видам займов.

При сотрудничестве необходимо учитывать параметры предложений по разным видам займов.

Параметры нового займа зависят от вида использовавшихся ранее финансовых программ. Условия рефинансирования ипотеки отличаются от таковых при перекредитовании нецелевых продуктов.

Потребительский кредит

Программа имеет следующие параметры:

- цель – погашение ранее оформленных в других банках займов с возможностью получения дополнительных свободных средств;

- валюта – российский рубль;

- минимальная сумма займа – 30 тыс. руб.;

- максимальный размер кредита – 3 млн руб.;

- процентную ставку – от 10% годовых;

- период кредитования – от 6 до 60 месяцев (для участников зарплатного проекта РСХБ срок погашения долга увеличивается до 7 лет);

- льготный период – при уплате кредита наличными и процентов по нему не предоставляется;

- срок действия положительного решения банка – 30 дней с момента отправки клиенту сообщения об одобрении;

- порядок выдачи средств – часть денег направляется на кредитные счета, открытые в других финансовых учреждениях, свободный остаток поступает на карту клиента;

- вид платежей – аннуитетные или дифференцированные (по усмотрению клиента);

- досрочное погашение потребительских кредитов – допускается, комиссии и ограничения отсутствуют.

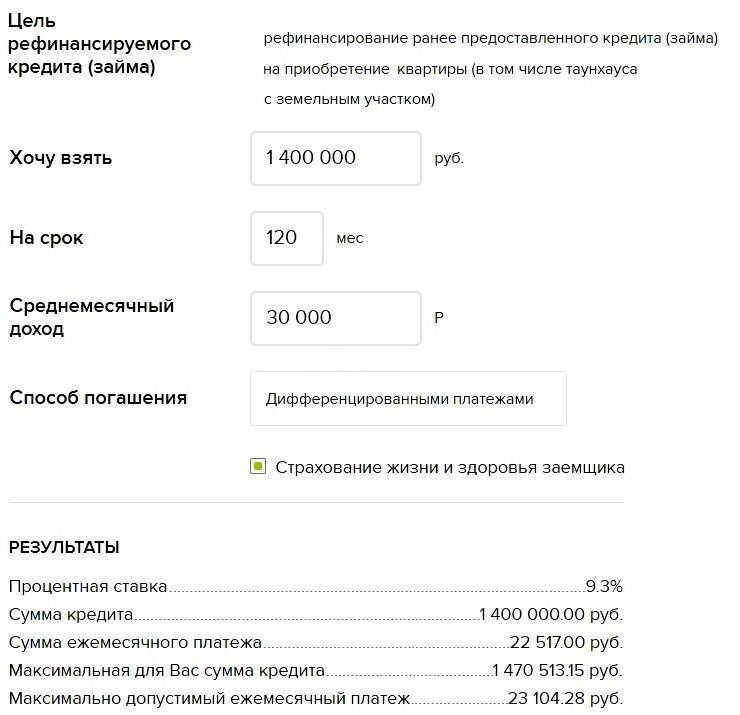

Ипотека

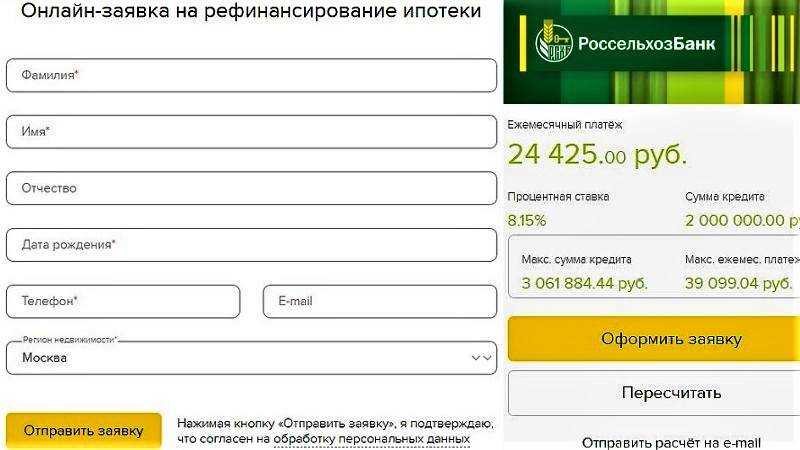

После предварительных расчетов можно оставить заявку на сайте.

После предварительных расчетов можно оставить заявку на сайте.

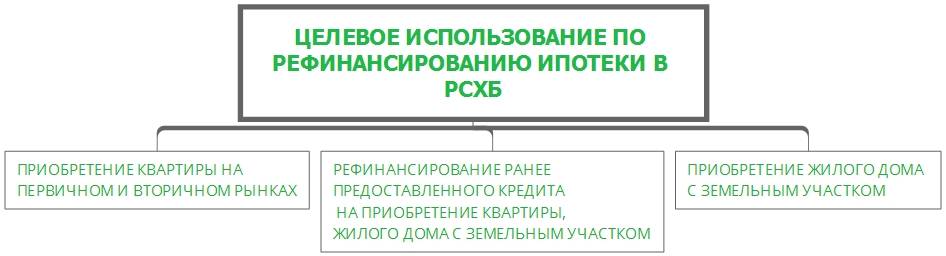

Возможно рефинансирование жилищного кредита, оформленного любым банком. Под условия программы попадает ипотека, направленная на:

- покупку квартиры на первичном или вторичном рынке;

- приобретение загородной недвижимости с земельным участком;

- рефинансирование ранее полученной ипотеки.

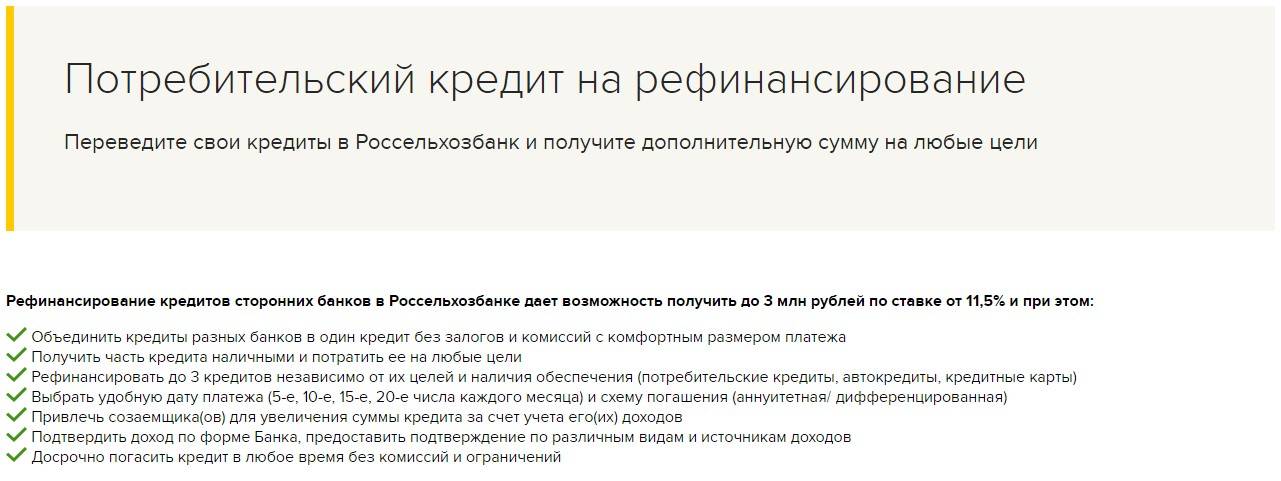

Россельхозбанк предлагает такие условия:

- период кредитования – 1-30 лет;

- процентную ставку – от 8,15 % годовых;

- сумму займа на погашение кредита, выданного РСХБ, – 20 млн руб., на закрытие задолженностей по оформленным в других банках ссудам – 5-20 млн (в зависимости от региона проживания клиента);

- предоставление залога – обязательно (в качестве обеспечения используется купленная ранее недвижимость);

- максимальное количество созаемщиков – 3 (привлечение супруга в качестве второго участника сделки считается обязательным).

Выдаваемая при рефинансировании суммы покрывает:

- до 80% стоимости договора участия в долевом строительстве, готовой квартиры или таунхауса;

- не более 75% цены загородной недвижимости с земельным участком.

Берет ли банк комиссию за услугу рефинансирования

Плата за перекредитование не предусмотрена. Однако рефинансирование ипотеки сопряжено с дополнительными тратами, размер которых нужно рассчитать заранее.

Клиенту придется платить за:

- перерегистрацию закладной;

- оценочную экспертизу;

- переоформление страхового полиса;

- получение справок из банка, БТИ;

- нотариальное заверение согласия созаемщика.

Особенности рефинансирования

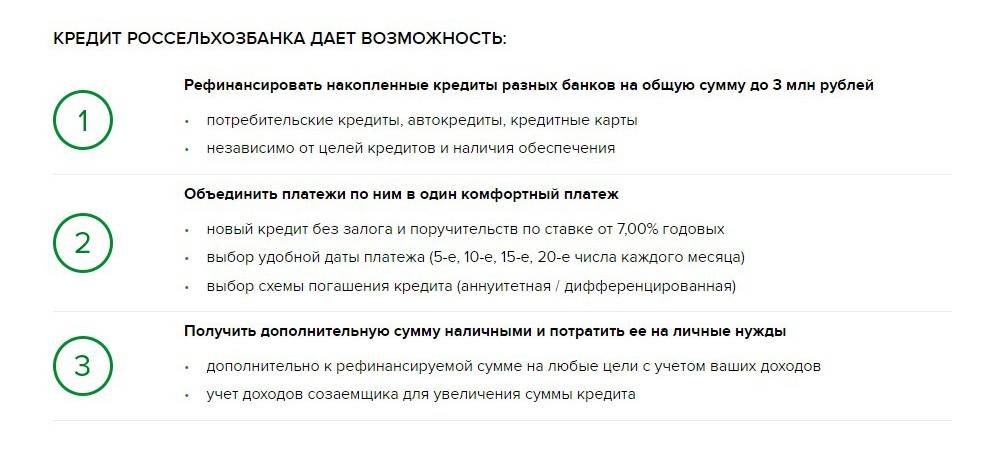

В Россельхозбанке имеются весьма значительные плюсы при замене невыгодного кредита. Перекредитование открывает множество дополнительных преимуществ, которые не каждый другой банк в силах предложить:

- Совмещение кредитов.

Если у клиента имеется не один, а сразу несколько кредитов (не более 6), которые он желает выплачивать на лучших условиях, то все они могут быть объединены в один с одинаковой процентной ставкой. Это могут быть любые кредиты: потребительский, ипотека, автокредит и т. д.

Более того, Россельхозбанк не требует в процессе рефинансирования никаких комиссий и залогов. Самое главное – это постоянные ежемесячные выплаты, которые покажут добросовестное отношение заёмщика. Банк это оценит, а в будущем может предоставить ещё больше выгодных предложений (например, при просрочке платежа).

- Собственные нужды.

Случается, что у клиента, например, обнаруживается тяжёлое заболевание, и он хочет рефинансировать кредит. Помимо невозможности погашать старые долги, необходимы ещё и деньги на лечение. Россельхозбанк не только осуществляет перекредитование заёмщика, но и готов выделить часть кредита на индивидуальные нужды своего нового клиента.

Таким образом, появляется возможность погашать кредит на хороших условиях, а также получить деньги на собственное лечение. Всё ещё без комиссий и иных обязательств, что, в свою очередь, показывает отношение банка к своим заёмщикам.

Деньги на собственные нужды можно потратить не только на лечение, но и, например, на приобретение автомобиля и т. п

Главное, чтобы эти средства были потрачены с умом, а не на развлечения или что-то не особо важное. Это в очередной раз покажет банку, что такого клиента нужно ценить (и можно простить ему некоторые оплошности в будущем)

- Универсальность.

Клиентам Россельхозбанка позволяется лично выбрать удобную дату ежемесячных платежей. Также можно выбрать форму начисления процентов (аннуитет, дифференцированная).

Это отличная возможность для многих людей, потому что заработная плата поступает в разные числа месяца. Таким образом, можно подготовиться и заранее знать, когда необходимо совершить следующий платёж.

- Подтверждение дохода.

Клиенты Россельхозбанка могут заполнить справку о доходах по форме банка. Нет необходимости заниматься этим самолично, посещать множество органов, налоговую инспекцию и т. п. Достаточно подтвердить свои доходы по форме банка и предоставить подтверждающие документы.

Пусть данное преимущество может показаться незначительным, однако «дьявол кроется в мелочах». Если банк предоставляет возможность избежать лишней беготни, почему бы этим не воспользоваться?

- Досрочное погашение.

Банк предоставляет очень значимую услугу для своих клиентов: досрочное погашение всей суммы кредита на месте

Особенно важно то, что Россельхозбанку не требуется внесение каких-либо комиссий, и он не налагает ограничений на данный шаг

Таким образом, клиенты могут единовременно закрыть имеющиеся долговые обязательства, и никто не будет их за это осуждать (что часто практикуется иными банками, т. к. они теряют свои проценты).

- Юридические лица.

Помимо рефинансирования потребительских, ипотечных и автокредитов для физических лиц, Россельхозбанк также предоставляет идентичную услугу для юридических лиц. Особенности процедуры для каждого клиента подбираются в индивидуальном порядке, но юридические лица могут рассчитывать на наиболее выгодные условия, которые не предоставляются в иных банках.

Многие банковские организации неохотно рефинансируют долги компаний, но Россельхозбанк – не один из них. Даже учитывая сложность процедуры, всё ещё можно надеяться на рефинансирование и для юридического лица, однако, как минимум, кредитная история должна быть безупречной.

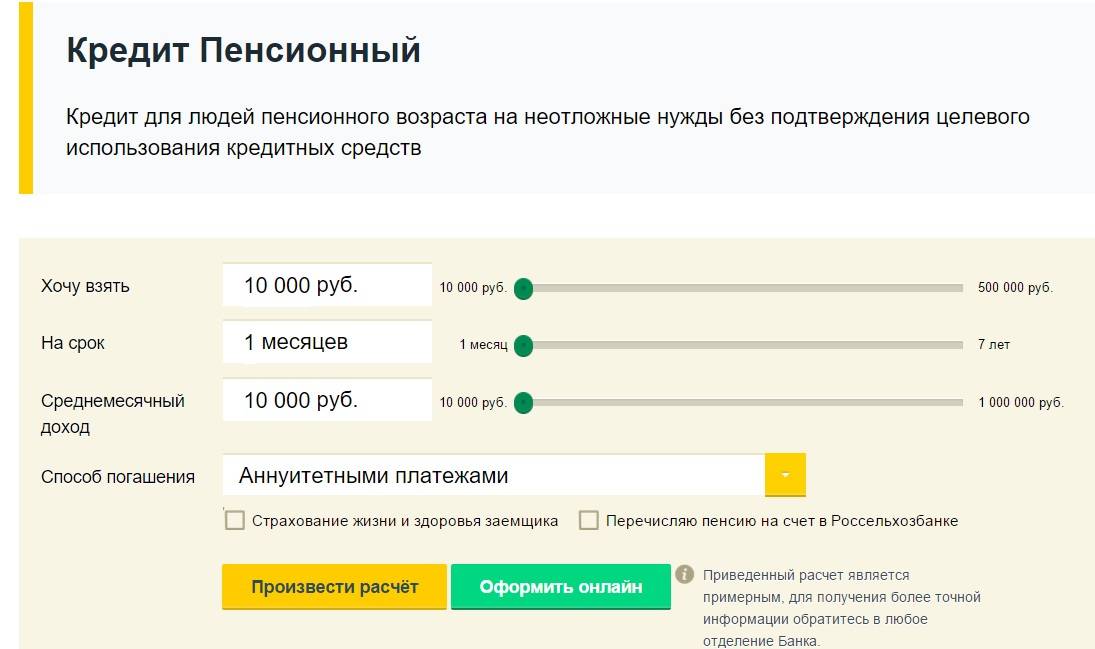

Рефинансирование кредитов для пенсионеров

Для пенсионеров в этом кредитном учреждении не предусмотрено каких-либо особых условий кредитования, в частности процентная ставка для них такая же, как и для других клиентов. Но всё же рефинансирование пенсионерам в Россельхозбанке происходит немного иначе, чем обычно.

Отличия касаются перечня необходимых документов. Вместе с прочими необходимыми бумагами получающие пенсию граждане должны предоставить справку о её размере из ПФР. Данная справка может быть выдана и одним из многофункциональных центров госуслуг (МФЦ).

Если же у пенсионера есть действующий вклад или расчётный счёт в Россельхозбанке, то потребуется и соответствующая выписка. Её наличие позволит увеличить максимально доступную сумму займа.