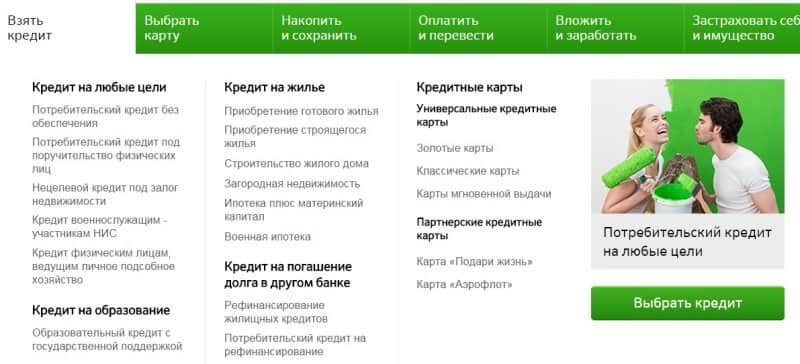

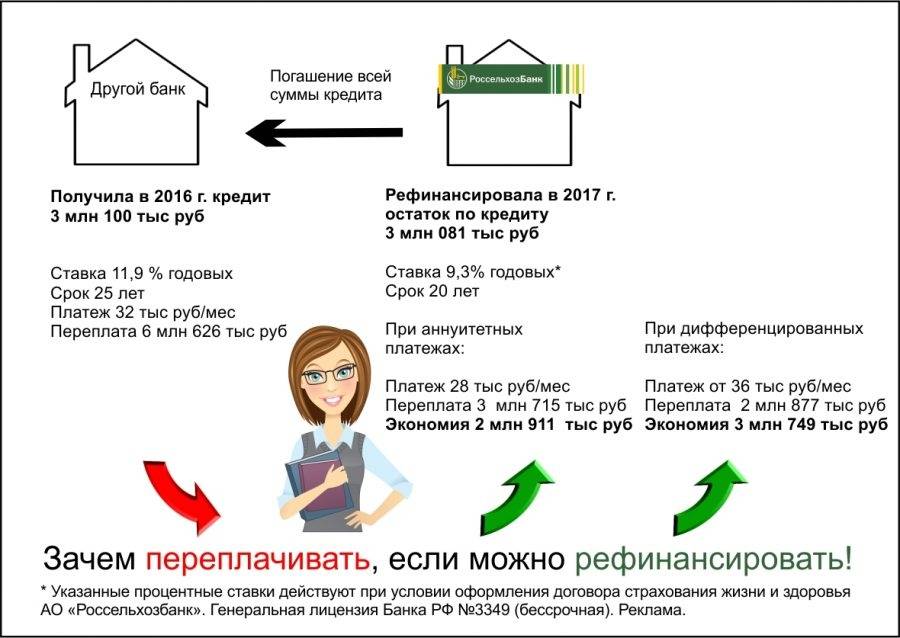

Виды кредитования в Кредит Европа Банке

В Кредит Европа Банке можно воспользоваться любым из способов кредитования:

| Вид | Пояснение |

| Кредитная карта | Здесь устанавливается лимит в 500 000 руб., но только для благонадежных клиентов. Для заемщиков, прибегающим к услугам данного банка в первый раз, лимит может быть ограничен 200 000 руб. Процентные ставки довольно высокие (до 30-40% в зависимости от вида трат), поэтому использовать данный вариант крайне невыгодно |

| Потребительский кредит | Ставки по процентам – 18-19%. Сейчас большинство банков предлагают кредитование по более низким ставкам, поэтому выгода здесь под вопросом |

Обращаться в Кредит Европа Банк за потребительским займом выгодно лишь в том случае, если процентные ставки по другим займам превышают 1-2 пункта от установленных в данном финансовом учреждении.

Как рефинансировать кредит с открытыми просрочками?

Не всегда при перекредитовании клиенту требуется посещать офис своего старого банка и брать там справку об остатке задолженности или согласие банка на проведение рефинансирования. Но когда речь идет о том, чтобы погасить займ с открытыми просрочками, такой шаг необходим.

Итак, вы сходили в свой старый банк, поговорили с менеджером, взяли справку о сумме к погашению с учетом набежавшей штрафной суммы. Справка действует недолго, так что с ней отправляйтесь в офис того банка, где вы надеетесь получить деньги на перекредитование. Заполнять заявку онлайн в данном случае не имеет смысла – на сайтах банков повсеместно указано, что кредиты с просроченными платежами они не перекредитуют. Однако, на деле применяется индивидуальный подход. Но для его применения нужен личный визит.

Сразу возьмите с собой паспорт, кредитные договора, свидетельства о праве собственности на недвижимость или транспорт и т.п. – все то, что мы указали выше. В офисе напишите заявлению на реструктуризацию, указав в нем, что есть просрочка. Приложите к заявлению копии необходимых документов и ждите ответа. Вас могут вызвать в офис банка для беседы, а могут позвонить (или отправить сообщение) и сообщить о решении банка. Обычно на его принятие уходит от нескольких рабочих дней до одной недели.

Если ответ положительный, клиент приходит в банк, где с ним решается вопрос о возможности оформления залога, привлечения поручителя или созаемщика. После этого заключается кредитный договор. Ставка по нему в разных банках может составлять от 20 до 30%. Все зависит от суммы, срока, периода просрочки и других параметров.

Деньги на рефинансирование кредитов в других банках обычно переводятся непосредственно на их расчетные счета, и тогда с клиента не требуют справку о погашении. Если же задача погашения займов возложена на заемщика, то он обязан взять справки о том, что кредиты погашены в полном объеме и по ним у банка (или банков) нет никаких претензий.

Впрочем, при перекредитовании других банков с непогашенными просрочками с вас могут попросить справки о погашении и отсутствии претензий в любом случае – так новый банк подстраховывается. А если банк и не запросил подобную справку, юристы советуют клиентам все равно за ней сходить – так у вас на руках будет документ, подтверждающий, что к вам нет никаких претензий и со старым банком все дела покончены.

Рекомендованные предложения конкурентов

В качестве альтернативы рекомендуем рассмотреть предложения конкурентов Сбербанка:

- Если вас интересуют ТОП банки, то рекомендуем рассмотреть программы ВТБ и Альфа-Банк. Они предлагают достаточно выгодные условия без обязательного страхования.

- Если стоит задача получить максимально выгодную процентную ставку и при этом облегчить процесс оформления, то стоит обратиться в Росбанк (от 6,99%), Почта Банк (от 12,9%) или УБРиР (от 6,5%).

- Для больших сумм рефинансирования (до 3 500 000 ₽) лучше всего подойдут Газпромбанк и Россельхозбанк.

- При малых суммах кредита (до 300 000 ₽) можем порекомендовать Тинькофф, дающей возможность физическому лицу не платить проценты в течение 120 дней.

Хоть многие люди идут в Сбербанк «по привычке» не занимаясь поиском более выгодных условий в других банках, нужно заметить, что предложение по рефинансированию кредитов является достаточно выгодным и одним из самых лучших на российском рынке. Баллов добавляет достаточно лояльные требования к клиентам и возможность оформления без предоставления справки о доходах. Негативными моментами является отсутствие возможности подачи онлайн заявки, качество обслуживания, сложность оформления и «навязывание» страховки.

Оформить заявку на кредит в Кредит Европа Банке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Кредит Европа Банка в Омске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Кредит Европа Банка в Омске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Кредит Европа Банк для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

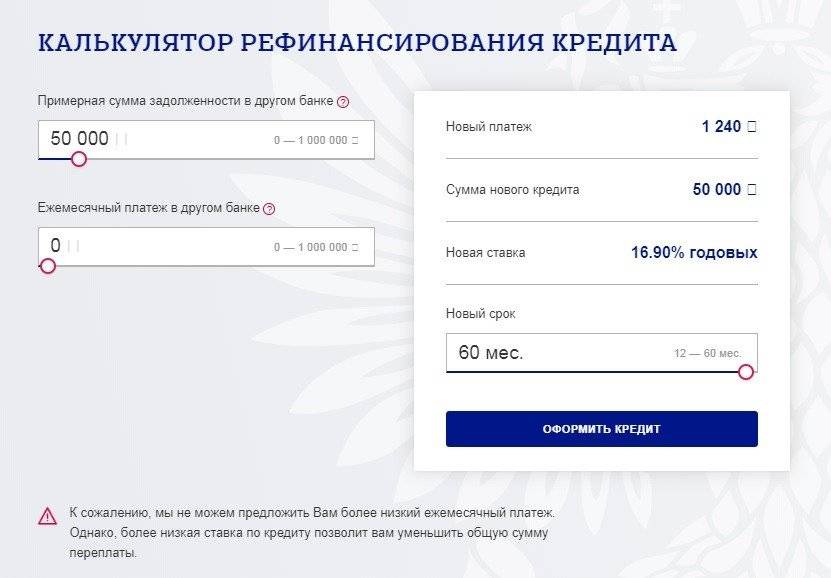

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Кредит Европа Банке вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Кредит Европа Банке?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Кредит Европа Банке, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Омске.

Для чего нужно рефинансирование

Рефинансирование – это программа, согласно которой заемщик предоставляет документы по текущим долгам, а кредитор после одобрения заявки перечисляет на счета денежные средства. Таким образом образуется новый кредит взамен нескольких старых. Это выгодно, когда по рефинансированию предлагаются более низкие процентные ставки.

Что касается Кредит Европа Банка, то пока что он не предоставляет специальные программы рефинансирования, однако клиенты могут оформить в нем потребительские займы по более выгодным условиям.

«Рефинансирование всегда выгодно и заемщикам, и кредиторам: первые получают кредит по наиболее выгодным условиям и уменьшают сумму ежемесячного платежа, а вторые – нового клиента, приносящего прибыль. Сотрудничество в таком случае становится взаимовыгодным, к тому же это улучшает общую ситуацию на банковском рынке»

М. Малайчик, руководитель компании «Персональные финансовые технологии»

Некоторые эксперты считают, что рефинансированием можно назвать только ту программу, где предусматривается целевое использование денежных средств – они должны уходить исключительно на погашение долгов, о чем впоследствии требуются подтверждающие справки. Фактически это так, но для заемщиков нет никакой разницы: они получают деньги и сами определяют, куда их потратить – на ликвидацию задолженностей либо на личные нужды.

Ключевым отличием потребительского кредитования в Кредит Европа Банке от принципов рефинансирования является отсутствие необходимости предоставления справок о погашении кредитов. В целом же процентные ставки здесь практически такие же, как и по рефинансированию в других финансовых учреждениях, поэтому закрытие долгов в данном банке вполне выгодно.

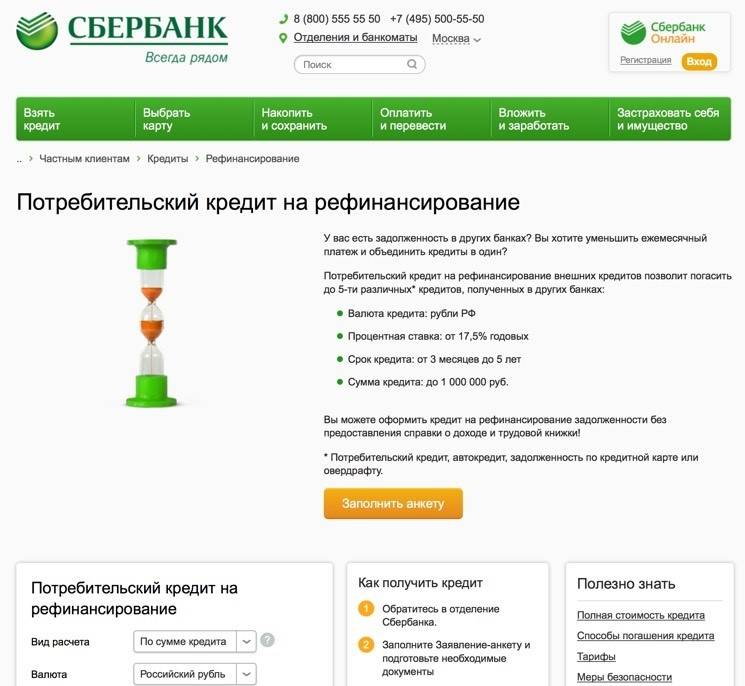

Что такое рефинансирование кредита?

Рефинансирование — это услуга замены одного кредитного обязательства на другое с более приемлемыми условиями. При этом у прошлого кредитора происходит досрочное погашение.

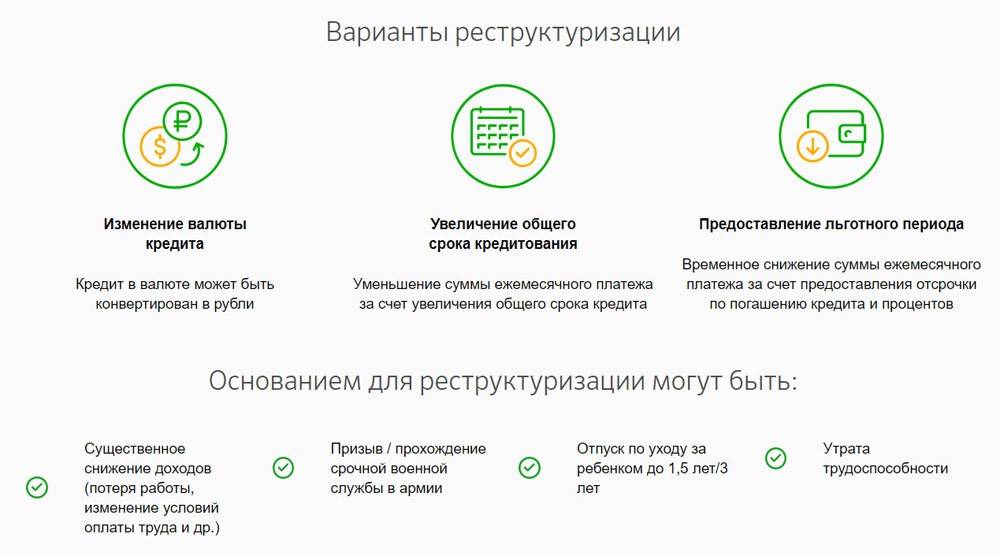

Многие пользователи путают данное понятие с реструктуризацией долга. Однако это совершенно различные услуги. Под реструктуризацией потребительского кредита подразумевают пересмотр банком условий предоставления денежных средств и их изменение на более выгодные (к примеру, продление срока действия ссуды).

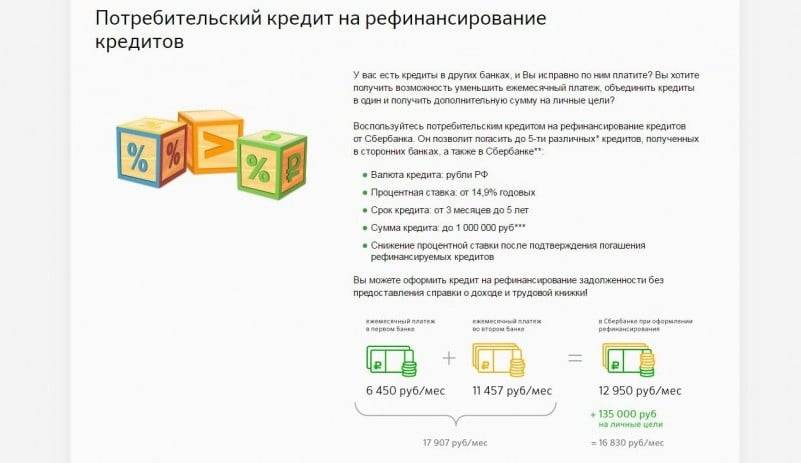

Сбербанк России сегодня предлагает населению обе эти услуги. При оформлении рефинансирования потребитель получает на руки (хотя чаще банк сам переводит деньги на счет прошлого кредитора и выдает на руки лишь остаток денежных средств, если это предусмотрено условиями программы) совершенно новый кредит, которым он погашает ранее оформленный займ.

При реструктуризации банковская компания, рассмотрев обращение заемщика, изменяет условия кредитования на более щадящие, чтобы пользователь не попал в долговую яму и вовремя вернул денежные средства. Примером реструктуризации может быть предоставление отсрочки и временное снижение суммы регулярных платежей. Также в рамках данной услуги банк может изменить валюту кредита.

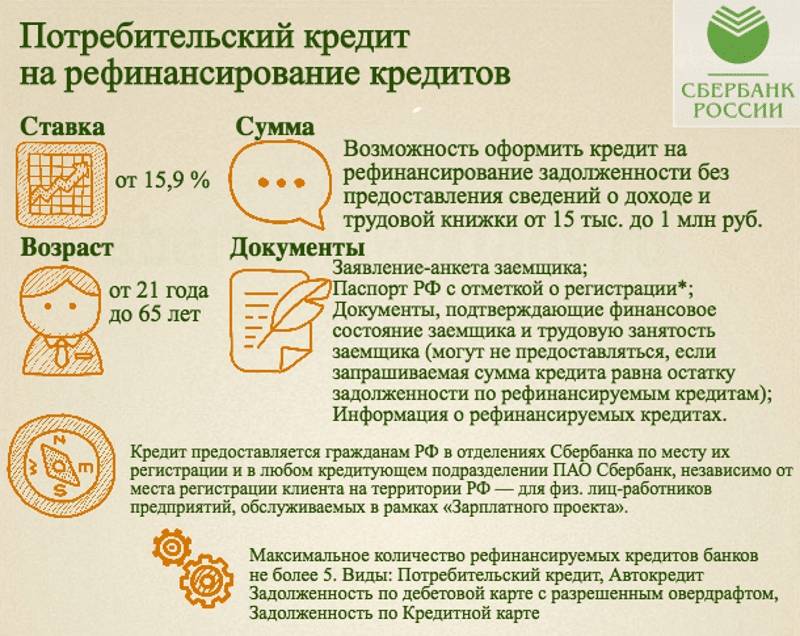

Какие кредиты можно рефинансировать в Сбербанке?

Это могут быть такие виды займов:

- потребительские ссуды (с обеспечением и без, целевые и нецелевые);

- автокредиты;

- кредитные карточки;

- карты дебетового типа с овердрафтом.

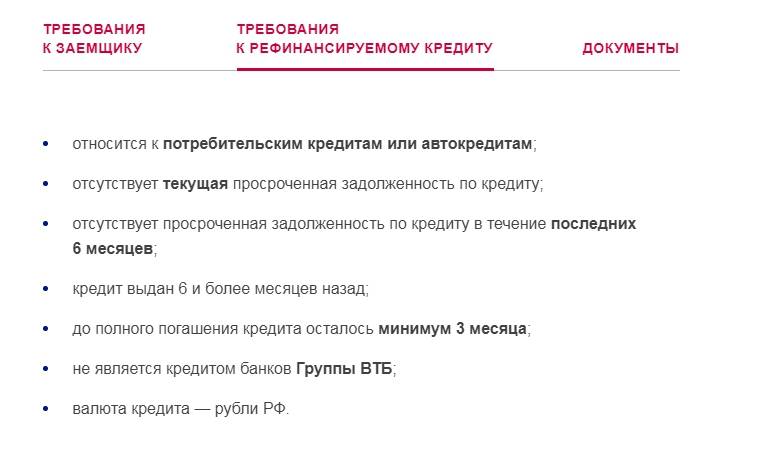

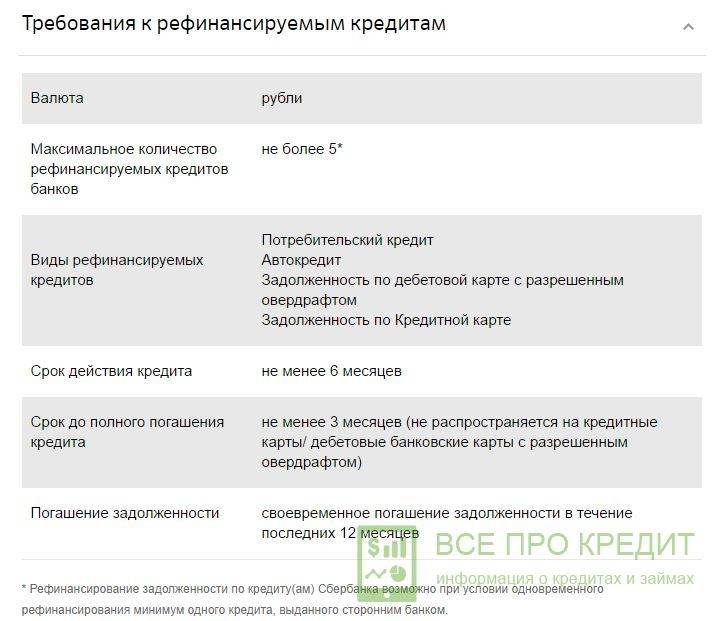

При этом к рефинансируемым потребительским кредитам Сбербанк выдвигает ряд требований:

- ссуда должна быть оформлена не ранее, чем за 6 месяцев до обращения в Сбербанк;

- за период 12-ти последних месяцев заемщиком не должно быть допущено просрочек;

- не должно быть долга;

- по данному предложению ранее не оформлялась реструктуризация;

- число рефинансируемых кредитов не должно превышать 5.

Условия и ставка

В этом году Сбербанк России предлагает физическим лицам рефинансировать кредиты на следующих условиях:

- валюта – российские рубли;

- процентная ставка – от 11,5% в год;

- минимальный размер ссуды — 30 000 руб. (но не меньше остатка задолженности);

- максимально – 3 миллиона руб.;

- срок – от 90 дней до 60 месяцев (5 лет);

- комиссионный сбор за выдачу денежных средств – отсутствует;

- обеспечение – без залога и поручителей.

Требования к заемщикам

Получить услугу по перекредитованию потребительского займа в Сбербанке сегодня доступно дееспособным физическим лицам в возрасте от 21 года. При этом максимальный возрастной возраст — 65 лет. Именно столько может быть заемщику в момент полного погашения ссуды. Так же он должен иметь российское гражданство и постоянно проживать на территории РФ.

Общий стаж должен быть более 365 дней (12 месяцев) за последние 5 лет.

Для заемщиков в возрасте до 65 лет, получающих пенсию на карту Сбербанка и продолжающих работать (т.е. для работающих пенсионеров), условия по программе аналогичны.

Документы для рефинансирования кредита в Сбербанке

Для того чтобы воспользоваться программой рефинансирования потребителю понадобятся такие документы:

- паспорт РФ с отметкой об адресной регистрации;

- справка о доходах с места трудоустройства (форма 2-НДФЛ);

- трудовая книжка (копия всех заполненных страниц);

- информация по рефинансируемому займу: общая сумма потребительского займа, остаток, процентная ставка, график ежемесячных платежей, договор.

При личном визите в офис Сбербанка заемщику также придется заполнить анкету и заявление на рефинансирование потребительского кредита. Заявление можно оформить онлайн и сэкономить время. При получении положительного ответа на такой запрос, можно явиться в банк с полным пакетом документов.

Получить информацию о рефинансируемом потребительском кредите можно в интернет-банкинге финансовой организации, где он был оформлен. Досрочное погашение также будет доступно для просмотра в личном кабинете.

Требования и документы

Как мы уже выяснили, чтобы Кредит Европа банк произвел рефинансирование других банков необходимо открыть счет. Что для этого нужно и какие документы понадобятся, рассмотрим ниже.

Гражданин России предоставляет:

- заполненная анкета-заявление, к которому прилагается фотография;

- паспорт гражданина РФ;

- справка по форме учреждения (в ней указывается счет, на который последние 6 месяцев зачисляется заработная плата);

- копия трудовой книжки – заверенная организацией или руководителем, где работает гражданин.

При открытии счета иностранцем, необходимо банку предоставить:

- визу;

- сведения о регистрации;

- миграционную карту;

- действующее разрешение на работу, на территории РФ;

- трудовой договор;

- вид на жительство;

- анкету с фотографией.

Так, возможность открыть счет и получить средства есть у каждого. Если вдруг, вы не нашли ответ на интересующие вас вопросы, вы всегда можете связаться с компетентными сотрудниками банка и уточнить информацию по поводу действующих программ и условий их оформления.

Выгодные программы

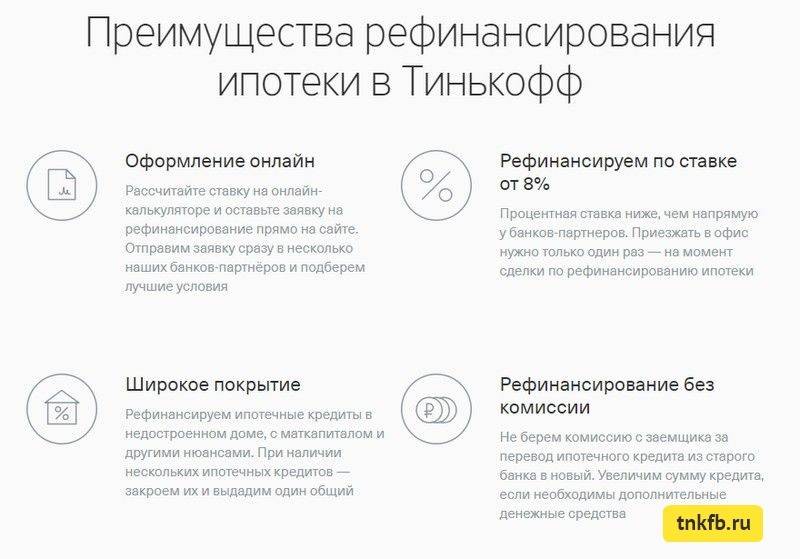

Банки дают возможность перекредитовать не только потребительские займы, но также и другие их виды: автомобильные, ипотечные, долги по кредитной карте.

Рефинансирование автомобиля выгодно тем, что может помочь снять залоговый статус с авто. Кроме того можно устранить необходимость обязательного страхования, если это предусматривается условиями предоставления услуги.

Рефинансирование автомобиля выгодно тем, что может помочь снять залоговый статус с авто. Кроме того можно устранить необходимость обязательного страхования, если это предусматривается условиями предоставления услуги.

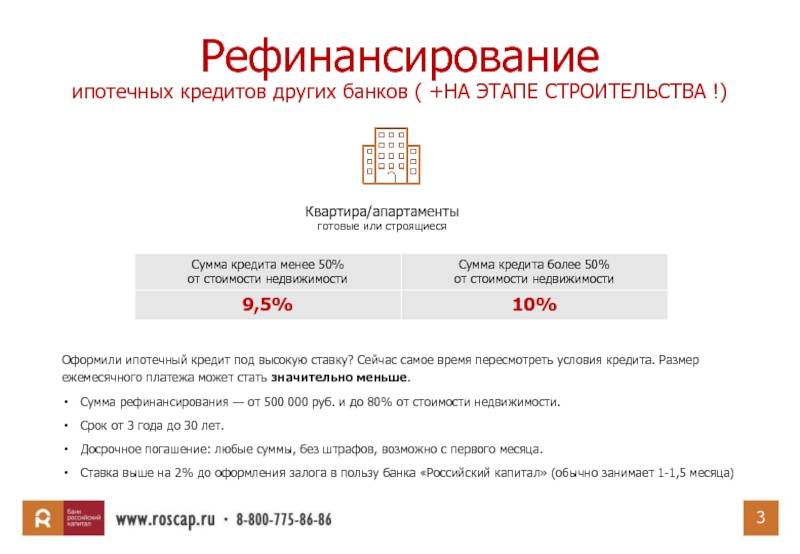

При перекредитовании ипотеки повышается срок предоставления услуги — он может достигать до 30 лет, а также расширяется пакет документов — он должен включать в себя документацию на перекредитуемую недвижимость.

Еще может потребоваться ее оценка. Именно за счет длительного срока при снижении ставки можно существенно сэкономить.

Но нужно учесть, что банки могут предъявлять ряд требований по отношению к самому жилью.

Популярна услуга рефинансирования по кредитным картам. Если на них образовывается задолженность, то, как правило, взимаются немалые проценты.

Путем погашения займа через данную программу можно предотвратить попадание в долговую яму. Карта при этом закрывается.

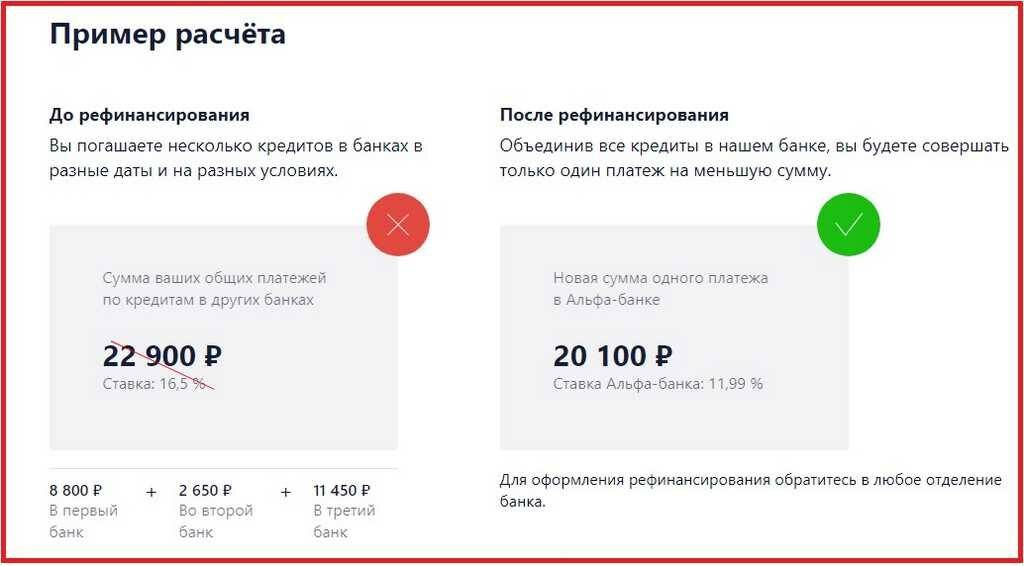

Учтите, что если вы хотите рефинансировать несколько кредитов, то лучше просчитать, будет ли это уместным — в ряде случаев их выгоднее выплачивать в соответствии со стандартной схемой.

А также многие банки предлагают перекредитование на улучшенных условиях тем, кто является держателем зарплатной карты этого же учреждения. Это может помочь снизить ставку.

Кроме того, процедура оформления упрощается, поскольку не нужно подтверждать свой доход — эта информация и так имеется у финансового учреждения.

Некоторые учреждения предлагают льготные программы и для пенсионеров.

Таким образом, возможности для рефинансирования довольно широкие, и многие банки предлагают эту услугу.

Она бывает выгодной в ряде случаев, но предварительно рекомендуется внимательно оценить все моменты.

Порядок оформления

Для начала рассмотрим, какие документы нужны для осуществления рефинансирования:

- Паспорт.

- При временной регистрации — подтверждающий ее документ.

- Заявление на оформление услуги.

- Документация с места работы.

- Справка, подтверждающая доходы.

- Копия трудовой книжки или выписка из нее.

- Документация о рефинансируемых кредитах, которая должна содержать все актуальные данные по ним и реквизиты.

Если человек получает зарплату на карту Сбербанка, то список документов тот же, помимо справок с места работы. Но при перекредитовании ипотеки она будет нужна и в этом случае.

При необходимости закрыть долг по кредитной карте потребуются сведения о размере и валюте ее кредитного лимита.

Для ипотеки потребуются дополнительные документы о залоговой недвижимости, свидетельство о праве собственности, справка об оценке стоимости, техпаспорт, выписка из ЕГРН, согласие супруга на предоставление жилья в залог банковской организации, при наличии — брачный контракт.

Если залогом выступает дом, расположенный на земельном участке, то нужны документы и на последний.

Потребительские кредиты оформляются следующим образом:

- Нужно подготовить пакет документов и подать заявку (в отделении либо онлайн-режиме).

- Если она одобрена, надо предоставить пакет необходимых документов, а затем подписать договор.

- Далее кредиты погашаются (банком или клиентом самостоятельно), и начинается выплата по новой ссуде.

При перекредитовании ипотеки совместно с другими займами:

- Нужно получить справки о рефинансируемых долгах.

- Подать заявку в банк и при ее одобрении начать собирать документы о перекредитуемой недвижимости.

- Документы нужно подать в банк на протяжении 60 дней после одобрения заявки.

- Сбербанк должен одобрить объект недвижимости (на это уходит до пяти рабочих дней).

- Затем заключается договор, погашаются займы, недвижимость переходит в залог новому кредитному учреждению.

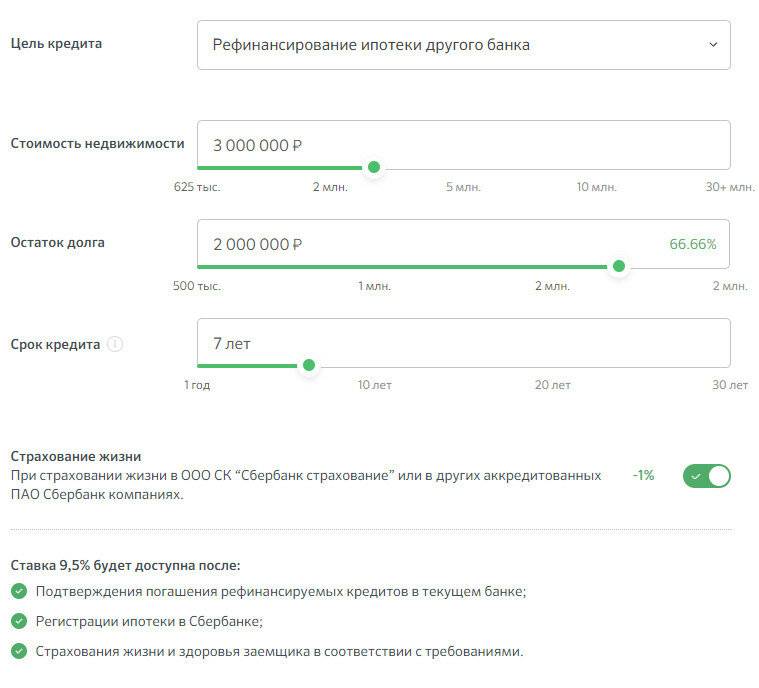

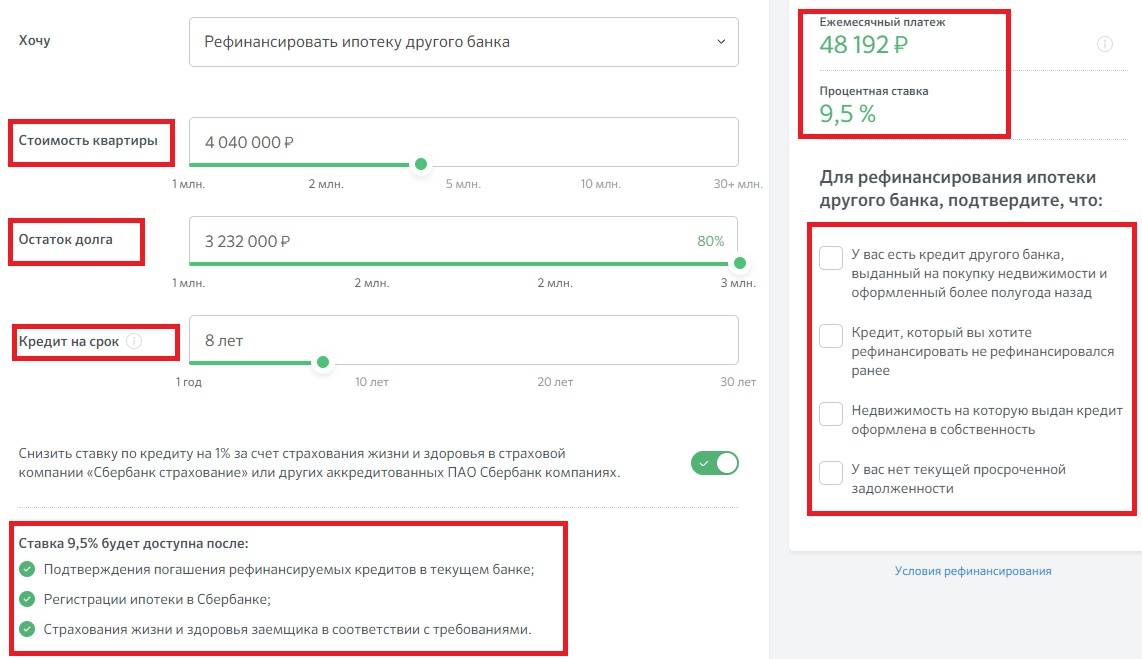

Учтите, что процентная ставка по новому займу может быть выше обещаемой. Снизится она тогда, когда погашение всех кредитов будет документально подтверждено.

Также существует услуга реструктуризации. Она предполагает изменение условий кредитования, если клиент не может в полном объеме выполнять свои обязательства.

Предоставляется эта программа только в случаях, когда трудности могут быть подтверждены: человек утратил работу, был призван на военную службу, потерял трудоспособность, находится в декретном отпуске.

Оформление в этом случае будет примерно такое же.

Таким образом, рефинансирование кредитов в Сбербанке предлагается на достаточно выгодных условиях, и в том числе можно перекредитовать взятый там же долг.

Но предварительно учтите все моменты, просчитайте выгоду, сравните разные предложения и уже потом принимайте точное решение.

Виды кредитования в Кредит Европа Банке

В Кредит Европа Банке можно воспользоваться любым из способов кредитования:

| Вид | Пояснение |

| Кредитная карта | Здесь устанавливается лимит в 500 000 руб., но только для благонадежных клиентов. Для заемщиков, прибегающим к услугам данного банка в первый раз, лимит может быть ограничен 200 000 руб. Процентные ставки довольно высокие (до 30-40% в зависимости от вида трат), поэтому использовать данный вариант крайне невыгодно |

| Потребительский кредит | Ставки по процентам – 18-19%. Сейчас большинство банков предлагают кредитование по более низким ставкам, поэтому выгода здесь под вопросом |

Обращаться в Кредит Европа Банк за потребительским займом выгодно лишь в том случае, если процентные ставки по другим займам превышают 1-2 пункта от установленных в данном финансовом учреждении.

Условия реструктуризации

Для успешного перекредитования следует учитывать условия банковских организаций. У разных учреждений они могут отличаться, их главные пункты чаще всего схожи:

- Период действия займа не должен быть меньше трёх месяцев. Если он равен этому сроку, то клиент, скорее всего, получит отказ в предоставлении услуги.

- Ежемесячные платежи регулярно вносились в течение последнего года.

- До даты окончания кредитного договора осталось больше трёх месяцев.

- Процентная ставка по прежнему займу не должна быть ниже 9%. Если годовой процент ниже, то это означает, что было применено снижение выплат по кредиту.

Требования, которые финансовое учреждение предъявляет к заёмщикам, не менее важны. В зависимости от банка они могут варьироваться, но обычно имеют следующий вид:

- Оптимальный возраст потенциального клиента составляет от 21 года до 65 лет.

- Срок работы на последнем месте — от шести месяцев.

- Прописка в районе расположения офиса компании.

Оформление рефинансирования требует обязательно представления пакета документов. В частности, заёмщику следует подготовить:

- Паспорт.

- Справки, подтверждающие наличие регулярного дохода, например, 2-НДФЛ.

- Имеющиеся бумаги по первоначальному кредиту. Это может быть график ежемесячных выплат, копия договора и так далее.

При перекредитовании ипотеки банк может запросить свидетельство о праве собственности на предмет залога. В ряде случаев, например, при выдаче крупной суммы, одним из условий оформления долгового обязательства является привлечение поручителя.

Рефинансирование займа имеет несколько вариантов:

- Денежные средства предоставляются только для погашения оставшейся части задолженности.

- Осуществляется перекредитование всей суммы займа.

- Размер нового кредита превышает сумму, необходимую для закрытия остатка по ссуде.

Сложности с получением услуги возникают у клиентов, обладающих плохой кредитной историей. Банки редко идут на сотрудничество с необязательными должниками.

Оформить заявку на кредит в Кредит Европа Банке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Кредит Европа Банка в Уфе за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Кредит Европа Банка в Уфе, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Кредит Европа Банк для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Кредит Европа Банке вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Кредит Европа Банке?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Кредит Европа Банке, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Уфе.

Условия и требования рефинансирования Сбербанка

Предложение от Сбербанка заманчивое, но не каждый гражданин может им воспользоваться. Прежде чем идти в банковское отделение с просьбой оформить рефинансирование, следует ознакомиться с условиями и нюансами предоставления услуги.

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Условия кредитования

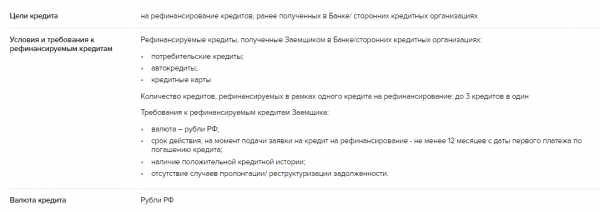

Банком установлены требования к подлежащему рефинансированию кредиту:

- количество объединяемых займов – не более 5-ти;

- объединяемые кредиты – рублевые;

- срок действия кредитных договоров – от 180 дней (на день оформления кредитной заявки);

- полное погашение прежних займов без допущения просрочек;

- отсутствие в настоящем просрочки;

- возможность рефинансирования только займов, не прошедших реструктуризацию.

Условия рефинансирования Сбербанка:

- наибольшая сумма для каждого объединяемого займа – 3 млн. рублей;

- наименьшая – 30 тысяч рублей;

- минимальный срок действия кредитного договора – 3 месяца;

- максимальный – 5 лет;

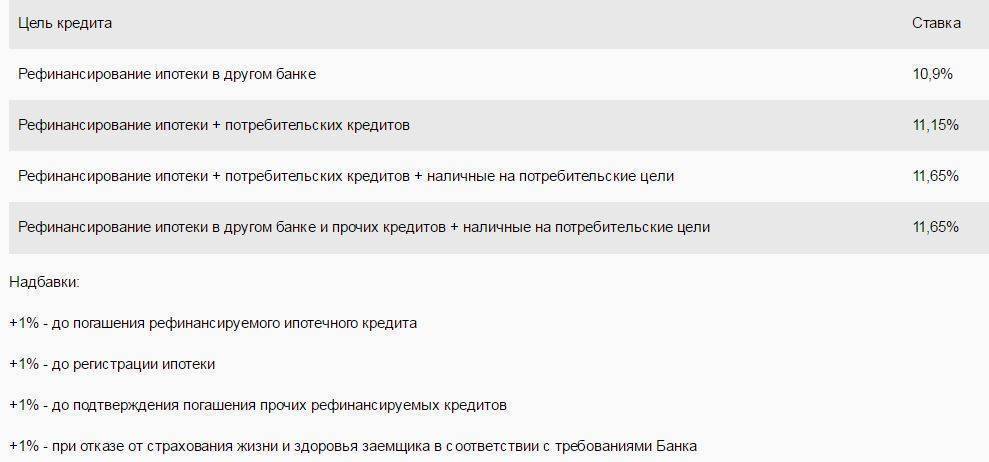

- ставка рефинансирования при сумме от 30 до 500 тысяч рублей – 13,4%;

- при сумме от 500 тысяч до 3 миллионов – 11,4%;

- комиссионные за предоставления услуги не снимаются;

- обеспечение займа отсутствует.

Требования к заемщикам

Чтобы клиент смог воспользоваться банковской услугой, он должен соответствовать следующим требованиям:

- Возраст на дату оформления договора – от 21 года.

- Возраст на дату закрытия договора – до 65 лет.

- Рабочий стаж:

- для гражданина, пользующегося зарплатной карточкой Сбербанка – не меньше 3 месяцев на нынешней работе;

- для работающего пенсионера, имеющего зарплатный счет Сбербанка – не меньше 3 месяцев на нынешней работе при стаже от 6 месяцев за последний 5-летний период;

- для гражданина, не пользующегося зарплатным счетом Сбербанка, не предоставившего документальное подтверждение финансовых возможностей и занятости – не меньше 6 месяцев на нынешней работе при стаже от года за последний 5-летний период.

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.