Получаем ипотечный кредит всего по двум документам

Сбор документов тоже зачастую становится серьёзной проблемой. Но сейчас само государство выступает за максимально либеральное отношение в данной сфере, поэтому все банки идут клиентам навстречу. Можно получить ипотечный кредит всего по двум документам.

Разумеется, в роли первого документа выступает паспорт. Вторым может стать:

- СНИЛС;

- водительское удостоверение;

- военный билет;

- документ, подтверждающий уровень доходов.

Есть у такого способа брать ипотеку и некоторые преимущества. Так, заём погашать удобно, можно увеличить сумму, если обратиться к созаёмщикам, а для подачи заявки достаточно предъявить только паспорт.

В ряде ситуаций воспользоваться ипотекой по двум документам очень выгодно.

Когда заработная плата большая, можно отдать крупный первоначальный взнос, но нет возможности собирать внушительный пакет бумаг.

Если используется материнский капитал.

Когда важно получить кредит как можно быстрее.

Многих интересует, какие банки дают ипотеку по 2-м документам

В первую очередь стоит обратить внимание на выгодные предложения от Сбербанка и Россельхозбанка, ВТБ 24, банка ДельтаКредит и ТрансКапиталБанка. Интересно, что для заёмщиков Сбербанка, которые получают там зарплату, процентная ставка понижена на 0,5%

Где брать займ?

Займ лучше брать у надежного, крупного банка. Это послужит гарантией того, что различного рода комиссии, издержки будут отсутствовать.

Займ желательно оформлять у государственной финансовой организации.

Программы

Самый большой выбор ипотечных программ в ВТБ 24 и Сбербанке. В зависимости от индивидуальных обстоятельств выбирается подходящий способ займа. Кроме того, по многим программам предоставляются льготные условия, которые по сравнению с другими банками выгодней.

Программа регулируется согласно Федеральному закону N 117-ФЗ.

В данной финансовой организации ставка составляет 10-11% в год. Сбербанк по военной программе дает ставку 12,5%. При этом оба банка не требуют первоначального взноса.

Молодая семья+материнский капитал – по данной программе выгодные условия предоставляет только Сбербанк:

- первоначальный взнос от 15%;

- ставка от 12,5% в год;

- можно пользовать материнский капитал в качестве обязательного взноса.

Еще одно очевидное преимущество Сбербанка в том, что данная организация может оформить займ, включающий 2,3 программы в 1.

Это означает, что при покупке жилья с государственной поддержкой – под 11,4% в год, можно рассчитывать на первоначальный взнос от 15%, а не от 20%! Но это при условии, что заемщиками является молодая семья.

Программа кредитования жилья на вторичном рынке во всех банках предоставляется:

- под одинаковый первоначальный взнос – от 20%;

- разную ставку – минимум 12,5%.

Программа государственной поддержки на данный вид жилья не распространяется.

Лучшие предложения января по кредитам из рейтинга:

- Кредиты

- Займы

- Кредитные карты

- Ипотека

- Рефинансирование

- Автокредиты

- Все предложения

Кредит 5,9%

от 5.9 до 15.9%

от 30000 до 3000000 ₽

от 15 до 84 мес.

Подать заявку

Кредит «Стандартный Плюс»

от 6.9 до 29.9%

от 40000 до 300000 ₽

от 12 до 60 мес.

Подать заявку

Кредит и рефинансирование

от 5.5 до 23.4%

от 50000 до 5000000 ₽

от 24 до 60 мес.

Подать заявку

Кредит на любые цели

от 5.4 до 23.4%

от 50000 до 5000000 ₽

от 36 до 120 мес.

Подать заявку

Топ кредитов 2022 года

Выбор среди лучших кредитных предложений 2022 года не столь однозначен, как кажется на первый взгляд. На портале представлен топ банков по кредитам с наименьшими процентами, но в каждом есть свои особенности.

Рассмотрим рейтинг кредитов по таким показателям:

- Размер процентных ставок. Минимальную годовую переплату в 6,4% обещает МТС Банк, не более 7% предлагают УБРиР, Открытие, Газпромбанк.

- Максимальная сумма займа наличными физическим лицам и период кредитования. По выдаче до 5 млн рублей лидируют ВТБ, Газпромбанк, Альфа Банк, УБРиР, МКБ, МТС Банк , ЛокоБанк, СКБ и другие учреждения.

- По одобрению заявок. Наименьшие требования к заёмщику для получения крупной ссуды выдвигают ВТБ, Почта Банк, МКБ, Тинькофф, МТС, ЛокоБанк.

Рейтинг банков по кредитам актуален для людей с положительной кредитной историей. Как показывает практика, постоянным клиентам взять кредит на более выгодных условиях проще, чем вновь обратившимся гражданам. Банковские организации охотно одобряют заявки людям, у которых есть активные карты или успешно погашенные кредиты.

При оценке потребительских займов следует учесть и другие параметры:

- наличие дополнительных комиссий, страховки, единоразовых платежей;

- скорость рассмотрения заявок;

- можно ли погасить досрочно кредит, выполняется ли при этом перерасчёт процентов;

- дополнительные плюсы – автоматическое погашение с личной карты, близкое расположение отделения, качественный сервис и т.д.

Список банков, дающих ссуды до 500 000 рублей, состоит из более сотни учреждений. Большинство рассматривает анкеты онлайн, а посетить отделение придётся только для подписания документов и получения денег. Рекомендуем обратиться в несколько организаций из представленного рейтинга, чтобы повысить шанс получения нужной суммы. Но не поленитесь предварительно изучить главные пункты договора.

Берём ипотеку на комнату

Оказывается, в кредит можно брать не только квартиру, но и отдельную комнату. Это заметно дешевле, станет отличным вложением средств. Людей интересует, какие банки дают ипотеку на комнату. К сожалению, взять кредит на часть квартиры сложнее, так как эта недвижимость обладает низкой ликвидностью. Если человек хочет купить комнату, а при этом является владельцем остальной части квартиры, его шансы получить заём резко повышаются.

Что же делать, если владельцев несколько, а кредит на комнату получить надо? Ведь банк наверняка ответит отказом из-за невысокой ликвидности жилья. В таком случае стоит предложить сразу внести крупную сумму, например, собрать половину стоимости. Также хорошим вариантом станет предоставление залога в виде другой недвижимости, уже ликвидной.

Получение займа на вторичное жильё, особенно на часть квартиры, имеет свои нюансы

Обязательно обратите внимание и на требования, предъявляемые банками к комнатам, на покупку которых выдаётся ипотечный кредит

- В них не должно быть деревянных перекрытий.

- Займы выдаются на приобретение комнат в домах, которые не идут под снос, не являются аварийными, не имеют степень износа более 50-ти процентов.

- В квартире должны быть исправны все коммуникации (канализация, водопровод, теплоснабжение).

- Комнаты полностью пригодны для проживания.

Дать ипотечный кредит для приобретения комнаты готов Сбербанк, можно попробовать подать заявку в ВТБ 24. В банке ДельтаКредит есть даже специальная программа для желающих купить комнату в кредит. В Сбербанке заёмщики имеют возможность взять кредит с льготной годовой процентной ставкой.

Оформляем документы и готовимся к покупке комнаты в кредит

Поскольку при покупке в ипотечный кредит комнаты есть целый ряд подводных камней, стоит рассмотреть процесс подробнее.

К выбору банка нужно подойти тщательно. Обратитесь в разные банки, рассмотрите все возможности и решите, какой вариант для вас наиболее выгоден. Во многих местах вам могут отказать, где-то предложат предоставить ликвидную недвижимость в качестве залогового обеспечения или выплатить крупный первоначальный взнос. Если остальная часть квартиры принадлежит вам, процесс заметно упростится.

Когда вы уже получите в банке одобрение, вам понадобится приступить к оформлению отказов от преимущественной покупки. Их надо получить у всех собственников-соседей. Сколько собственников имеется в квартире, столько у вас должно быть на руках отказов. Оформляются эти документы у нотариуса. Данная процедура обязательна!

На следующем этапе необходимо исключить появление в дальнейшем претендентов на жилплощадь. Убедитесь, что нет в наличии отказавшихся от приватизации родственников, несовершеннолетних и прочих прописанных жильцов

Надо сходить в паспортный стол, где вам дадут выписку из домовой книги.

Обратите внимание, что задолженности по коммунальным платежам тоже быть не должно.

Также понадобятся документы о состоянии квартиры, дома, оценка имущества. Все эти бумаги потребуют в банке при оформлении ипотечного кредита на приобретение комнаты.

Помните, что вы станете собственником комнаты только после официальной регистрации в Росреестре.

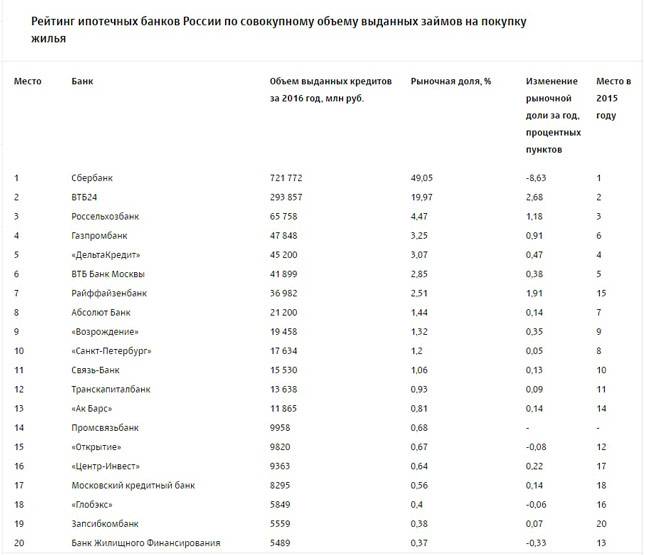

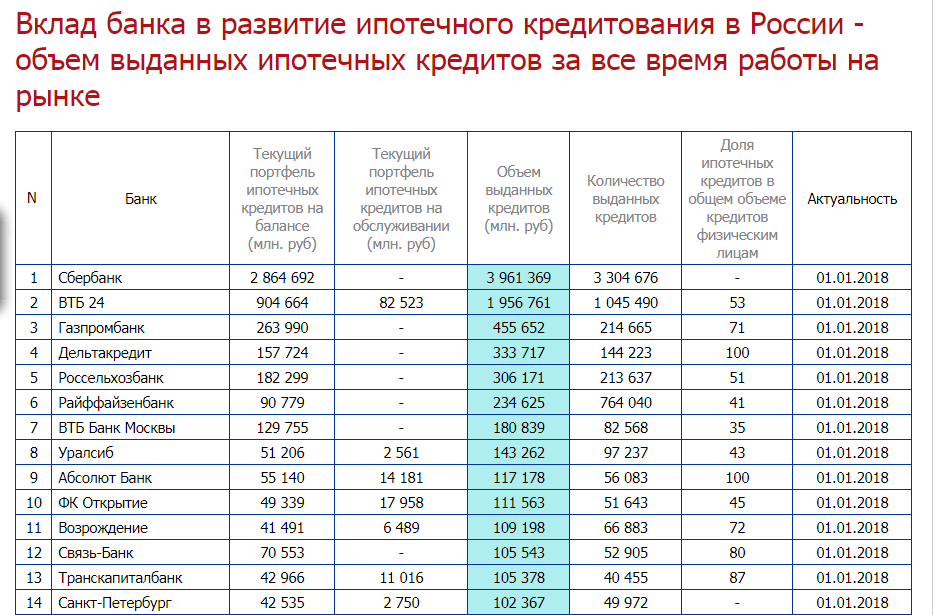

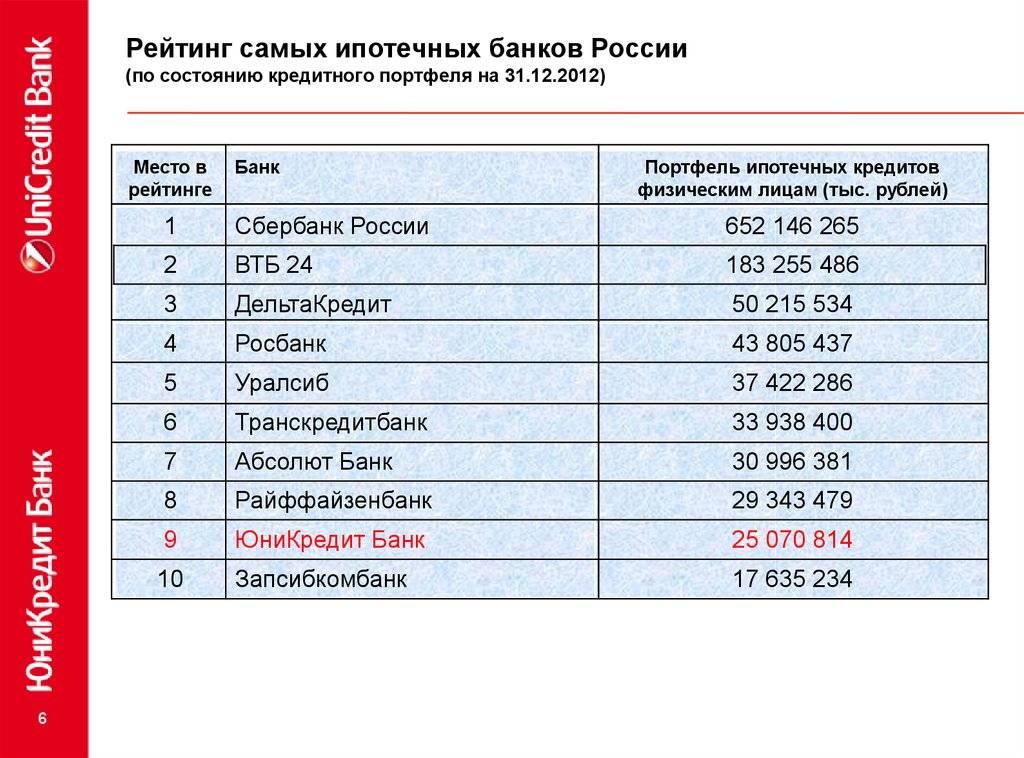

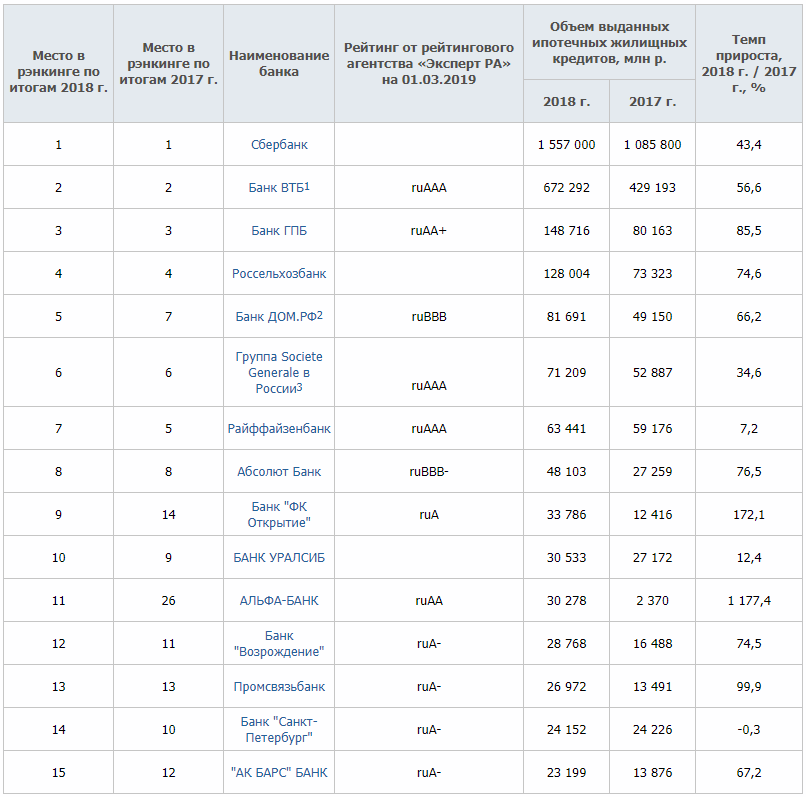

ТОП-10 ипотечных банков по активам за 2018 год

Величина активов банка – это тот важный показатель, по которому можно судить о его надежности для вкладов и инвестирования. Основными источниками средств для образования активов кредитных учреждений являются собственный капитал, межбанковские займы, средства вкладчиков и эмиссия облигаций.

Рассмотрим далее рейтинг банков ТОП-10 по активам (на г.).

| Банк | Активы, млрд. руб. |

| Сбербанк | 23 939 |

| ВТБ | 12 108 |

| Газпромбанк | 6 167 |

| Россельхозбанк | 3 247 |

| НКО НКЦ | 2 961 |

| Альфа-банк | 2 633 |

| Московский Кредитный Банк | 1 860 |

| Открытие | 1 562 |

| ЮниКредит | 1 225 |

| Промсвязьбанк | 1 166 |

Позиции первой четверки остаются незыблемы. Их финансовое положение, характеризуемое, как самое надежное в российском банковском секторе, наряду с высокими показателями ипотечного кредитования, свидетельствует о стабильности работы и положительной динамике в разных временных интервалах.

При выборе банка, который станет партнером ипотечного заемщика на длительный период важно анализировать ключевые показатели работы кредитора и его место в рейтинге

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

«Альфа-банк»

Ипотека от «Альфа-банка» – это ставка не менее 10,19%. Программа рассчитана на обретение строящегося или готового жилья.

Плюсы:

- частные накопления – от 15%;

- срок – до 30 лет;

- максимальная сумма – 50 000 000 рублей;

- зарплатные клиенты «Альфа-банка» получат дисконт в 0,3% к базовой ставке процента;

- возможно гражданство России, Республики Беларусь, Украины;

- возраст – 21-70 лет.

Минусы:

- минимальная величина кредита – 600 000 рублей;

- ставка растет на 0,5%, если личных средств менее 20%, если покупается жилой дом, если не подтвержден доход;

- стоимость займа при отказе от страхования жизни увеличивается на 1%;

- к базовой ставке прибавят 0,25%, если деньги нужны на таунхаус.

Ипотечный кредит без первоначального взноса

Не у каждого есть серьезная денежная сумма, которую можно внести в качестве первого взноса, что повышает шансы получить кредит. Как раз из-за отсутствия большой суммы, семья и отдает документы на одобрение ипотеки. Как же поступить, если большинство банков дает ипотечный кредит только при условии первоначального взноса.

Выход есть, в таких банках как «Сбербанк», «ВТБ 24», «ГазпромБанк» и «АльфаБанк», наиболее выгодные и гибкие условия предоставления ипотеки.

В каких случаях можно получить ипотеку без взноса:

- Один из наиболее выгодных способов, это ипотека под залог недвижимости, которая есть в имуществе. Так можно неплохо сэкономить, а также снизить процент по займу. Сумма кредита будет высчитываться исходя из стоимости залоговой недвижимости и она не должна превышать 70% от нее. Годовые составят не больше 16%. Такие предложения предлагают «АльфаБанк» и «ЦентркомБанк».

- Военная ипотека – еще один хороший вариант. Военнослужащему достаточно состоять в НИС, чтобы получить такую возможность без взноса из своих сбережений. Военную ипотеку охотней всего выдают «ГазпромБанк» и «Зенит».

- Молодая семья может использовать в качестве первого взноса материнский капитал. Правительство допускает такой способ использования капитала, более того, ипотека предоставляется по государственным субсидиям. А годовые ставки на кредит в этом случае, самые низкие, всего от 12%.

- Но что делать тем, кто не является молодыми родителями, военными и нет недвижимости в залог? Безвыходных ситуаций не бывает, и в этом случае тоже. Здесь можно поступить следующим образом: сначала оформить потребительский кредит и после этого начинать оформлять ипотечный. Одно из самых выгодных предложений можно найти в «ДельтаКредитБанк», со ставкой от 14%.

Ипотека для пенсионеров

Среди людей, которые достигли пенсионного возраста, немало тех, кто также хочет получить ипотечный кредит. Многие граждане, выйдя на пенсию, решают покинуть квартиру в шумном мегаполисе и приобрести уютный дом с небольшим участком земли. Сложность в том, что основная масса банков ставит ограничение на возраст для заемщиков и выдвигают целый ряд условий.

Причина такой банковской политики кроется в том, что сроки ипотечных займов варьируются от 1 года, до 30 лет. В связи с этим не каждый банк готов выдать ипотеку пенсионеру.

В банковских учреждениях, которые предоставляют такие услуги, кредит для пенсионеров можно получить двумя путями:

- Общие условия для получения кредита.

- Кредитование по социальной программе. Этот вариант рассматривается, если потенциальный заемщик состоит в очереди на улучшение жилищных условий.

Некоторые банки устанавливают крайний возраст 80 лет , но в этом случае будут ограничения на количество выплат.

Процесс получения жилья:

- Выбор подходящего жилья.

- Подготовка всех необходимых документов.

- Подача заявления на предоставлении ипотеки.

- Проверка банком всех данных и документов.

- В случае одобрения заявки, выдается ипотека.

- Оформляется страховка.

- Остается только осуществлять взносы, как это прописано в договоре.

На данный момент активно сотрудничают с пенсионерами такие банки как «СовкомБанк», «ТранскапиталБанк» и «РоссельхозБанк». Стоит помнить, что в любом банке меняются условия предложений в зависимости от определенных факторов.

Самый выгодный ипотечный кредит на новостройку

Ипотека на квартиры в строящемся доме отличается относительно невысокими размерами кредитной части, пониженными процентными ставками и наличием скидок от застройщиков.

Ниже представлена информация по условия кредитования на покупку новостройки в крупнейших кредитных учреждениях РФ.

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет |

|---|---|---|---|---|

| Сбербанк | 9,3 | 15 | 6 | 21-75 |

| ВТБ | 9,8 | 15 | 3 | 21-65 |

| Райффайзенбанк | 8,99 | 15 | 3 | 21-65 |

| Газпромбанк | 9,2 | 20 | 6 | 21-65 |

| Росбанк | 10,74 | 15 | 2 | 20-65 |

| Россельхозбанк | 9 | 20 | 6 | 21-65 |

| Абсалют банк | 10,75 | 15 | 3 | 21-65 |

| Промсвязьбанк | 9,15 | 15 | 4 | 21-65 |

| ДОМ.РФ | 8,9 | 15 | 3 | 21-65 |

| Уралсиб | 9,49 | 10 | 3 | 18-65 |

| Ак Барс | 9,2 | 10 | 3 | 18-70 |

| Транскапиталбанк | 9,49 | 20 | 3 | 21-75 |

| ФК Открытие | 8,8 | 15 | 3 | 18-65 |

| Связь-банк | 9,2 | 15 | 4 | 21-65 |

| Запсибкомбанк | 9,8 | 15 | 6 | 21-65 |

| Металлинвестбанк | 9,1 | 10 | 4 | 18-65 |

| Банк Зенит | 9,5 | 20 | 4 | 21-65 |

| СМП банк | 10,99 | 15 | 6 | 21-65 |

| Альфабанк | 9,29 | 15 | 6 | 20-64 |

| Юникредит банк | 9,4 | 20 | 6 | 21-65 |

Особенности развития современного ипотечного рынка

Центробанк России постоянно совершенствует продукты жилищного кредитования, ориентируя банки на создание новых программ и улучшение условий для потребителей.

Среди особенностей развития ипотечного рынка сегодня можно выделить следующие позиции:

- поступательное повышение процентных ставок по всем видам жилищного кредитования;

- развитие программ рефинансирования и реструктуризации, предусматривающих снижение процентных ставок — актуально для заемщиков, оформивших кредит в 2013-16 г.г. по более высоким ставкам;

- рост доступности ипотеки — оформление жилищного займа по двум документам, повышении периодичности проведения акций от застройщиков;

- выделение в отдельный сектор социальных программ для менее защищенных категорий населений — молодым семьям, семьям с 2 и более детьми, военнослужащих, работникам бюджетной сферы.

Центробанк России продолжает внедрение упреждающих мер относительно высокорисковых кредитов и очистки рынка от финансовых организаций с сомнительной репутацией.

Рейтинг банков, лояльных к клиентам

Лояльность банка по отношению к клиентам во многом зависит от предоставляемых им условий кредитования. Чем выше процентная ставка, тем больше рисков покрывает организация, и тем более доступными являются ее ипотечные продукты.

Если вы готовы заплатить за пользование ипотечной ссудой немного больше, но при этом иметь отличные шансы на одобрение ипотеки, рассмотрите кредитные предложения следующих организаций:

- Банк Открытие. Возглавляет рейтинг банков по ипотечному кредитованию. Здесь можно получить ссуду на сумму от 500 000 до 30 000 000 рублей под ставку от 10% годовых. Минимальный первоначальный взнос – 15%. Срок кредитования – от 5 до 30 лет включительно.

- Плюс Банк. Здесь к получению доступно до половины стоимости приобретаемого жилья с процентной ставкой от 14,5% годовых. Максимальный срок погашения ипотечного займа составляет всего 15 лет.

- Абсолют. Здесь доступна ипотека на сумму от 300 000 до 20 000 000 рублей со сроком до 30 лет. Процентная ставка по ссуде фиксированная, устанавливается в размере от 10,25% до 15,75% годовых.

- РосЕвроБанк. Под залог имеющегося в собственности жилья здесь можно получить сумму вплоть до 7 000 000 рублей на срок до 20 лет. Минимальная ставка по кредиту устанавливается на отметке в 14,5%.

- Райффайзенбанк. Заемщикам предлагается оформить ипотечную ссуду на сумму от 500 000 до 26 000 000 рублей, погасить которую можно в срок от 1 года до 25 лет включительно. Ставка – минимум 10,4% в год.

На данный момент у вас есть представление о том, в каких российских банках можно оформить выгодный займ с целью приобретения недвижимости. Начните использовать рейтинг банков по ипотечному кредитованию уже сейчас – выберите приемлемые для вас предложения и подайте на них онлайн заявки.

Это можно сделать на сайте банка, выбранного вами для оформления займа. Там же можно воспользоваться удобным кредитным калькулятором.

Лучшие предложения кредитов Смотреть все

| Банк | Сумма | Срок | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 2000000 руб. | до 36 мес. | от 12% | |

Альфа-Банк | до 4000000 руб. | до 84 мес. | от 11,99% | |

Банк Ренессанс Кредит | до 700000 руб. | до 60 мес. | от 10,9% |

Рейтинг банков по ипотечному кредитованию: анализ выгодности условий

Для составления рейтинга банков имеют значение ипотечные портфели, уровень просроченной задолженности, объем и количество выданных кредитов, цели, регионы кредитования, первоначальный взнос, средние процентные ставки, срок.

Анализ выгодности условий основан, прежде всего, на:

- процентной ставке — чем она ниже, тем лучше для заемщика и меньше переплат;

- наличии комиссий при оформлении, выдаче, обслуживании — многие финансовые организации специально уменьшают размер процентных ставок, но вводят единоразовую или ежемесячную комиссию за выдачу или обслуживание ипотеки, что способствует повышению стоимости займа;

- сроке кредитования — для многих заемщиков это принципиальный вопрос, поскольку в зависимости от этого показателя формируется размер ежемесячных платежей. В среднем, ипотека предлагается от 15 до 30 лет;

- максимальном размере кредита — величина ссуды в банках отличается. Также отличается и коэффициент LTD соотношения размера кредита и оценочной стоимости объекта;

- возможностью досрочного погашения без применения комиссий и штрафных санкций — большинство заемщиков оформляют кредит на максимальный срок, просто страхуясь, на самом деле планируя отдать заем на несколько лет раньше. Но не все банки предоставляют возможность досрочно погасить ипотеку без последствий. Эта позиция должна быть прописана в кредитном договоре.

Выгодное оформление кредита

Выбрать приемлемое для себя банк, клиент вправе самостоятельно. Для одних дебиторов основным условием является годовой процентный тариф, других ― продолжительность кредитования, третьих ― максимальный размер займа.

Однако зная некоторые нюансы оформляемых сделок, можно уменьшить итоговую переплату кредита, например, снизить процентный курс.

Основными условиями для назначения невысокого процентного тарифа является положительное кредитное досье, приемлемая для банка финансовая характеристика клиента. Если же кредитный рейтинг оставляет желать лучшего, с оформлением ссуды лучше повременить.

Улучшить кредитное досье можно путем оформления одного-двух небольших займов с последующим своевременным возмещением, вследствие чего рейтинг начнет повышаться.

Если у клиента обнаруживается положительное сотрудничество за последние пару-тройку лет с финансовыми структурами, ему можно надеяться на лояльное отношение администрации банка при подписании ипотечного обязательства.

Не меньшим условием является финансовая характеристика потенциального дебитора. Если официальный доход будет невысоким, то это отразится увеличением годового процентного тарифа, из-за большого риска непогашения взятой ссуды.

Однако подобное препятствие легко преодолимо, если у основного дебитора будет один-два созаемщика либо поручителя с высокой платежеспособностью.

Но в любом случае, при обращении в финансовую структуру для подписания ипотечного соглашения, потенциальному клиенту следует взвесить все за и против, а потом уж принимать решение.

Народный рейтинг

Сейчас благодаря информационной свободе и доступности огромного объема информации любой человек имеет доступ к порталам, форума и сервисам с оценками и отзывами от действующих клиентов банков. Функционирует несколько крупнейших таких сайтов: Банки.Ру и Сравни.Ру.

На указанных порталах размещаются отзывы и присуждается итоговый балл кредитной организации. На основе полученной информации (после обязательной проверки каждого случая) выстраивается народный рейтинг ипотечных банков.

В ТОП-10 такого рейтинга входят:

- Тинькофф банк (сам ипотеку не выдает, но благодаря партнерским программам со сторонними банками готов предложить минимальные сроки оформления займа и выгодные условия кредитования).

- ЮниКредит банк (многие клиенты высоко оценивают компетентность менеджерского состава банка и быстрые сроки принятия решения по заявкам).

- Московский Кредитный Банк (предлагает конкурентоспособные процентные ставки и акции от компаний-девелоперов).

- Бинбанк (в банке представлено множество ипотечных программ с рассмотрением заявки от одного рабочего дня).

- Совкомбанк (кредитора ценят за лояльное отношение к потенциальным заемщикам: увеличение предельного возраста (до 85 лет) и возможность оформления по двум документам).

- Альфа-банк (для многих клиентов данный банк является зарплатным, поэтому оформление ипотеки в нем является выгодным и логичным).

- ВТБ (достаточно высокие баллы ВТБ получает за низкие процентные ставки, развитость филиальной и банкоматной структуры).

- Уралсиб (имеет репутацию надежного партнера, который дорожит своими клиентами).

- Транскапиталбанк (заемщики отмечают выгодные условия получения ипотеки, разнообразие продуктов, профессионализм сотрудников).

- Банк «Открытие» (периодически предлагает потенциальным заемщикам акции и скидки, а также привлекательные условия выдачи займа).

Данный рейтинг, безусловно, составлен на основе субъективных мнений обычных российских граждан, и не может отражать мнение большинства клиентов. На сайтах присутствуют как резко негативные заявления, так и масса положительных оценок. Помимо оценок пользователи часто выносят проблему на обсуждение, в котором может участвовать представитель конкретного банка.

Рейтинг банков отражает лишь часть моментов при правильном выборе ипотеки. Подробнее о том, как правильно взять ипотеку, а также с чего начать ипотеку, читайте далее.

Жмите лайк и репост!

Ипотека по двум документам

Очень часто подготовка всех необходимых документов становится настоящей проблемой. Однако, в последнее время, правительство настаивает на более лояльной системе в этой области. Благодаря этому большинство банков допускают выдачу кредита всего по двум документам. Основным документом разумеется является паспорт, в качестве второго можно предъявить:

- Страховое свидетельство – СНИЛС.

- Водительские права.

- Военный билет.

- Справка о доходах с места трудоустройства.

Предложения, требующие всего два документа, отличаются более жесткими условиями. Например, придется отдать внести гораздо больший первый взнос, который будет составлять не менее 30% от стоимости жилья. Годовой процент тоже будет выше. Из преимуществ такого способа можно отметить то, что для заявки достаточно только паспорта, а некоторых ситуациях, такой способ получить ипотеку чуть ли не единственный:

- Зарплата имеет внушительный размер, есть возможность большого первоначального взноса, но невозможно этот доход подтвердить в силу неофициального трудоустройства.

- В случае использования материнского капитала.

- Когда необходимо получить ипотеку срочно.

6 Альфа-Банк

Альфа-Банк – самый крупный частный банк в России, способный предложить выгодные условия своим клиентам. Позволяет приобрести жилье в новостройках или на вторичном рынке, а также рефинансировать имеющийся кредит или заложить жилье за деньги. Особенно приятно, что Альфа-Банк дает возможность кредитоваться не только гражданам России, но также и украинцам, и белорусам. Главное, чтобы у клиента был стаж не менее года в целом и не менее 4 месяцев на последнем месте работы в России.

Условия банка не самые выгодные на рынке, но вполне конкурентоспособные. Альфа-Банк дает возможность получить ипотеку со ставкой от 5,99% в случае оформления на строящееся жилье и от 6,19% на приобретение квартиры на вторичном рынке. Выдать на срок 30 лет банк может до 12 миллионов рублей на объекты в Москве и МО, до 10 миллионов – в Санкт-Петербурге и до 5 миллионов – в других регионах. Заметьте, что ставка зависит от первоначального взноса: он увеличится на 0,5%, если не внести хотя бы 20% и более (при минимальном взносе от 15%). Зарплатные клиенты могут рассчитывать на снижение ставки еще на 0,3%. Удобно, что можно использовать материнский капитал в качестве первого взноса либо внести его позднее. Однако специальных программ для молодых семей в банке нет.