Как влияет езда без аварий на стоимость автостраховки?

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО

Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии

Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Как узнать свой водительский стаж без аварий в страховой?

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Специалисты настоятельно рекомендуют регулярно проверять свой класс по системе АИС РСА для избежания недоразумений с определением стоимости страховки

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

- Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

- Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

- Следует также указать дату, когда был определён КБМ страховой компанией.

- Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

Как работают поощрения за безаварийное вождение?

Страховщики предусмотрели поощрения, которые влияют на надёжное и качественное вождение ТС водителем. Большинство организаций предлагают значительное снижение стоимости страховки, если автомобилист не попадал в аварии за время своего стажа. При этом играют роль только ДТП, в которых водитель был признан судом виновным. Аварии, случившиеся не вследствие нарушения автомобилистом правил, не приведут к повышению стоимости страховки.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель

Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Как только суд определяет водителя виновником ДТП, класс уменьшается. Вследствие этого следующая страховка будет ему стоить больше настоящей. Это касается всех без исключения компаний. Разница между ними заключается лишь в коэффициенте повышения цены.

Исходя из таблицы, размер минимального коэффициента бонус-малус можно получить за 10 лет безаварийного вождения

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.

Максимальная скидка за безаварийность

Чем больше водитель ездит спокойно, аккуратно, без попаданий в дорожно-транспортные происшествия, тем больше становится его скидка на обязательное страхование. Наибольшее снижение цены страхового полиса может ожидать автолюбитель с 13 классом.

Для его получения потребуется 10 лет безаварийной езды, а скидка на страхование составит 50% от стоимости полиса ОСАГО. Каждый год такой водитель сможет экономить половину стоимости страхования. Разве это не хорошая мотивация ездить с соблюдением всех правил дорожного движения?

Не стоит бояться, если водитель допустил один страховой случай за год. Свою скидку он не потеряется целиком, просто она станет чуть меньше. Следующий безаварийный год исправит ситуацию, вернув прежнее значение КБМ

Важно отметить, что для достижения 10-летнего безаварийного периода не должно быть крупных пробелов в страховых периодах, то есть полис ОСАГО должен продляться каждый год

Особенности скидки КБМ при закрытом и открытом типе ОСАГО

Все предыдущие примеры разбирались с учетом одного водителя в страховом полисе, но в жизни все иначе. Часто собственники приобретают полис закрытого типа, в котором указывают круг лиц, допущенных к управлению автомобилей. Либо вообще приобретается открытый тип страхования, при наличии которого вообще неизвестно, кто может оказаться за рулем.

Проблема в расчете КБМ и стоимости страхового полиса дает о себе знать, ведь он оформляется не по транспортному средству. Причиной этого является тот факт, что в подавляющем большинстве случаев авария возникает из-за действий конкретного водителя.

При расчете коэффициента при закрытом типе страхования необходимо получить расчетный КБМ. Выбирается водитель с наименьшим значением КБМ, и именно это значение становится основой в расчете стоимости страхового полиса.

Если кто-то из водителей в списке попал в дорожно-транспортное происшествие, то понижается его класс и увеличивается значение коэффициента для всего полиса, независимо от аккуратности других лиц при вождении. Поэтому каждый должен следить за манерой вождения, ведь от этого зависит не только стоимость страхования, но и безопасность других участников дорожного движения.

Полис открытого типа подразумевает расчет КБМ по данным о владельце транспортного средства. Ведь установить иных лиц, управляющих автомобилем, не представляется возможным. Да и никогда не знаешь, как именно повернется жизнь в конкретный момент времени.

Как узнать свой КБМ и скидку на страхование по ОСАГО

Чтобы проверить значение КБМ, нужно для начала узнать свой класс. Для этого необходимо перейти на сайт Российского союза автостраховщиков, найти соответствующую базу данных. Потребуется ввести информацию о водителе и водительском удостоверении. После нахождения нужной информации можно воспользоваться специальной таблицей и определить значение КБМ.

По этому же алгоритму следуют и страховые компании, ведь в базах РСА представлена достоверная информация.

Следует соблюдать осторожность в интернете, так как злоумышленники могут воспользоваться личной информацией, особенно если она была введена на «левых» сайтах. Лучше всего проверять значение КБМ на официальном сайте РСА

Ранее страховщики располагали собственными архивами, где были накоплены данные о водителях. Теперь же создана единая база, которая значительно упростила работу страховым компаниям. Кроме того, у самих автолюбителей появилась возможность проверить данные самостоятельно. Часто это помогает, когда есть сомнения в действиях менеджера страховой компании и правильности его расчетов.

В интернете можно найти специальные онлайн-калькуляторы, при помощи которых можно рассчитать конечную сумму за страховой полис с учетом всех коэффициентов.

Для того чтобы найти сведения в базе РСА нужно иметь при себе номер водительского удостоверения, а также личную информацию в виде имени и фамилии. В номере прав содержится серия, ее нужно указывать английскими буквами. Не стоит забывать о дате, на момент которой осуществляется запрос.

Можно указать дату, в которую будет осуществляться продление страхового периода, ведь информация может измениться к этому времени. Система потребует ввести проверочный код, после ввода которого будет осуществлен поиск по базе данных.

Рекомендуем всегда самостоятельно проверять эти сведения, чтобы примерно понимать стоимость страхового полиса. Во-первых, не возникнет никаких сюрпризов при его оформлении. А во-вторых, при неправильном расчете со стороны страховой компании каждый водитель сможет заметить ошибку и указать на нее, чтобы менеджер пересчитал сумму.

Пример

Рассмотрим ситуацию и научимся по ней определять стоимость ОСАГО с учетом КБМ во время покупки страхового полиса.

Допустим, страховали автотранспортное средство 10 сентября 2020 года, в течении срока действия комплексного страхования ТС действует определенный класс и Бонус-Малус и эти показатели не изменятся до 10 сентября 2020 года, будут показываться во время проверки ОСАГО онлайн.

Допустим, класс страховщика – 7, а присвоенный ему коэффициент – 0,8.

Чтобы узнать свой КБМ при оформлении следующей страховки следует сделать такие шаги:

- найти седьмой класс в таблице, о которой мы говорили ранее, в строке будет показан коэффициент 0,8;

- далее – определите количество страховых случаев за этот год:

- если не было происшествий – вы переходите в восьмой класс с меньшим КБМ;

- если вы стали причиной 1 ДТП, то переходите в четвертый класс;

- за 2 страховых случая грозит перемещение во второй класс;

- за 3 и больше аварии автомобилиста переведут в самый низший класс М.

- теперь по новому классу определяет КБМ для следующей покупки ОСАГО.

Для того, чтобы не обращаться к сводной таблице с коэффициентами РСА, следует запомнить одно простое правило – за каждый безаварийный год КБМ уменьшается на 0,05, а за происшествия – добавляется 0,1.

Поэтому, можно сделать вывод, что страховщики компенсируют себе поощрения, которые они предоставляют не проблемным клиентам.

Допустим, что страхователь из описанной выше ситуации регистрирует полис в Москве, страховка не имеет ограничений по количеству допущенных к вождению граждан, водительский стаж составляет 5 лет, а двигатель страхуемого транспортного средства имеет мощность в 100 л.с.

Поэтому просчет стоимости ОСАГО по формуле будет иметь такой вид:

Т = 4118 х 2 х 0,8 х 1 х 1,8 х 1,1 х 1 х 1 = 13 045,82 рублей.

Формула позволяет узнать стоимость следующей автогражданки, но для этого следует заняться поиском всех нужных коэффициентов, учитывая данные своего случая.

Предварительные просчеты будут выгодными при выборе страховой компании.

Методика расчета стоимости полиса ОСАГО

Окончательный размер предоставляемой на приобретение полиса ОСАГО скидки обусловлено классом страхования водителя. Чтобы его установить страховщики используют определенные сведения. Применение коэффициента «бонус-малус» позволяет повысить либо понизить стоимость полиса ОСАГО в зависимости от безаварийной езды в предыдущие годы.

К ним относятся:

- тип автотранспортного средства, например, легковой автомобиль, грузовая машина;

- марка и модель автотранспортного средства.При осуществлении вычислений страховые компании зачастую интересуются вопросом попадания в дорожно-транспортные происшествия конкретных марок автотранспортных средств, частотой участия в ДТП;

- регион проживания автовладельца, место постановки на регистрационный учет в ГИБДД. Каждый регион проводит анализ статических данных произошедших на автодороге происшествий с участием различных типов автотранспортных средств;

- возраст автовладельца либо лица, которое управляло автотранспортом на момент совершения ДТП. Водители более зрелого возраста получают большую скидку по стоимости полиса ОСАГО, нежели лица молодого возраста;

- солидный стажвождения автотранспортным средством предоставляет право на получение высокой скидки;

- страховая история. Страховые компании опираются на сведения, изложенные в истории вождения при выводе решения о размере КБМ, присваивании класса страхования.

Например, первичное оформление договора страхования позволяет получить автовладельцу коэффициент равный 1 с присвоением ему 3 класса страхования.Но мере истечения времени безаварийная езда автовладельца влечет к повышению класса страхования, размера коэффициента – КБМ. Водитель, проездивший 5 лет без образования аварийной ситуации на дороге, может претендовать на получение 25% скидки при наступлении страхового случая. При этом класс снижается, но повышается коэффициент – КБМ.

Если несколько водителей

Показатель КБМ и класса страхования при ограниченном круге водителей устанавливается на каждого водителя индивидуально в соответствии с информацией, изложенной в полисе ОСАГО.Общий показатель КБМ вычисляется на основе данных характеристик водителя, который имеет наименьший класс.

В случаях с неограниченным числом водителей, которым дозволяется управлять автотранспортным средством, показатель вычисляется на основании данных собственника автотранспортного средства.

И в заключении необходимо отметить, что заложенная законодателем в методику расчета стоимости полиса ОСАГО система понижающих коэффициентов используется повсеместно по стране. Хотя отдельные страховые компании допускают правонарушения, ссылаясь на различные причины. Они при заключении договора ОСАГО обязаны использовать информацию АИС, отражающую предыдущие периоды страхования в целях обоснования применения того или иного показателя коэффициента «бонус-малус».

Как на калькуляторе рассчитать класс водителя для ОСАГО

Собственник ТС (опция расчета КБМ доступна как для физических лиц, так и для юридических);

Формат договора (ограниченный или без ограничений количества допущенных к управлению водителей);

ФИО, дата рождения водителя;

Серия и номер водительского удостоверения;

Дату начала действия договора ОСАГО.

Заполните все поля, введите проверочный код и нажмите на кнопку «Поиск». Если все данные были занесены правильно, то сайт произведет онлайн расчет коэффициента КБМ для ОСАГО по базе РСА, выдав в результатах Ваш класс водителя и таблицу, в которой будут указаны необходимые коэффициенты для расчета стоимости ОСАГО в 2021 году.

Страхователи же в свою очередь при оформлении полиса осуществляют проверку КБМ водителя по базе АИС РСА для ОСАГО. К сожалению, в данную систему могут вступать исключительно страховые компании. Для обычных людей на данном сайте отсутствует возможность пройти регистрацию.

Ни в одном страховом полисе вы не увидите строчки, в которой будет упоминаться коэффициент безаварийности. Эти данные содержатся исключительно в страховой бирже РФ КБМ ОСАГО.

Порядок определения КБМ с апреля 2022 г.

С апреля месяца 2022 года действуют такие правила при расчете КБМ:

- Расчет производится ежегодно 1 апреля.

- Коэффициент не будет перечисляться весь период (весь год значение будет неизменным). Например, если водитель летом попадет в аварию и будет ее виновником, а новый договор ОСАГО нужно будет заключить осенью, то коэффициент будет рассчитываться по состоянию на 1 апреля. При этом его значение будет изменено только 1 апреля следующего года.

- Для расчета будет браться значение КБМ, которое было рассчитано за предыдущий период, в котором была оформлена страховка.

- Если автовладелец раньше не был вписан в ОСАГО, тогда КБМ будет равен 1.

- КБМ больше не будет обнуляться, если у водителя был большой перерыв в стаже.

Полис с ограниченным числом водителей

Изменения коэффициента на неограниченный список водителей вырос с 1,8 до 1,87. Такие изменения коснутся тех, у кого автомобиль в семье, а также изменения затронут руководство тех организации, машины которых оформлены на юридическое лицо.

Пример. Если у Владимира коэффициент равен 0,8, а у Елены – 0,65, то при расчете стоимости полиса будет взят коэффициент 0,8.

Полис без ограничений

Если страховой договор не предусматривает ограниченное число лиц, которые могут управлять автомобилем, который принадлежит физическому лицу, тогда коэффициент КБМ в этом случае будет равен 1.

Как самостоятельно узнать коэффициент

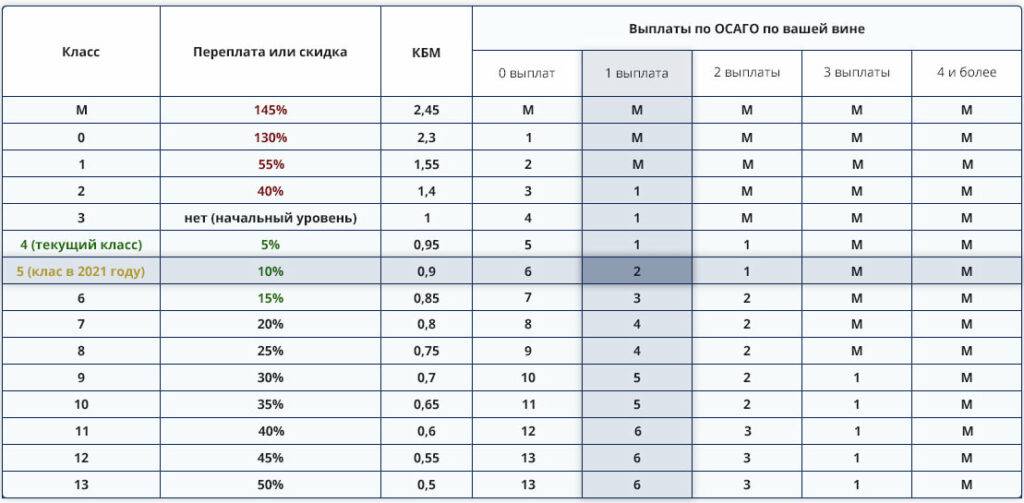

Если водитель желает узнать собственный КБМ на следующий год страхования, то ему необходима таблица, по которой он сможет все увидеть.

Если, например, по вине данного водителя за первый год вождения не случилось ни одной аварии, то свое внимание надо обратить на выделенную строчку в таблице и на столбик с наполнением «0 страховых выплат», где стоит цифра 4. Это означает, что в следующем году водителю будет присвоен вместо 3-го – 4-ый класс, а коэффициент его уменьшается на 5%, т.е

уже будет равен не единице, а 0,95

Это означает, что в следующем году водителю будет присвоен вместо 3-го – 4-ый класс, а коэффициент его уменьшается на 5%, т.е. уже будет равен не единице, а 0,95.

Благодаря безаварийной езде водитель получает 5% скидку в случае продления договора ОСАГО. В случае если второй год езды по страховке для водителя не будет столь удачным, и он попадет в ДТП по своей вине, то класс его понижается и становится 2, а КБМ поднимается до 1,4.

Это значит, что при продлении полиса ОСАГО его цена вырастет на 40%. Для того чтобы вернуть водителю 3 класс, ему нужно будет весь следующий год проездить без ДТП (по крайней мере, по его вине) и тогда он не будет переплачивать за страховой полис.

Понятие предмета

Тарифы по ОСАГО утверждают не сами страховщики (хотя им дозволено самостоятельно начислять стоимость КАСКО). Стоимость страхования автогражданки регламентирует правительство Российской Федерации.

Для этого используют базовый тариф и коэффициенты. Для быстрого просчета стоимости полиса существуют онлайн калькуляторы на официальных сайтах СК, а также на аналитических серверах Банки ру и Сравни ру. Но они не учитывают Коэффициент Бонус-Малус.

Эта понятие является поощрением для автомобилистов за безаварийную езду, оно выражается в виде снижения стоимости ОСАГО. Когда говорят о Бонусе-Малусе, то могут упомянуть словосочетание «Класс страхователя».

Далее каждый безаварийный год управления автотранспортом гарантирует дополнительные 5% скидки, а это значит, что коэффициент второго года страхования будет составлять 0,95, а третий – 0,9.

Но существует лимит: Бонус-Малус не становится ниже 0,5. Для этого достаточно десять лет не становится причиной и виновником происшествия на дороге. Но еще легче КБМ теряется, если хотя бы один раз стать виновником страховой ситуации.

Это не зависит от того, у какого страховщика вы получаете услуги, потому что данные предоставляет Российская Страховая Ассоциация.

Бонус-Малус не распространяется на страхование прицепов, потому что не влияет на стоимость ОСАГО. Такое же правило распространяется и на транзитные автотранспорт, когда его владельцы зарегистрированы в других странах.

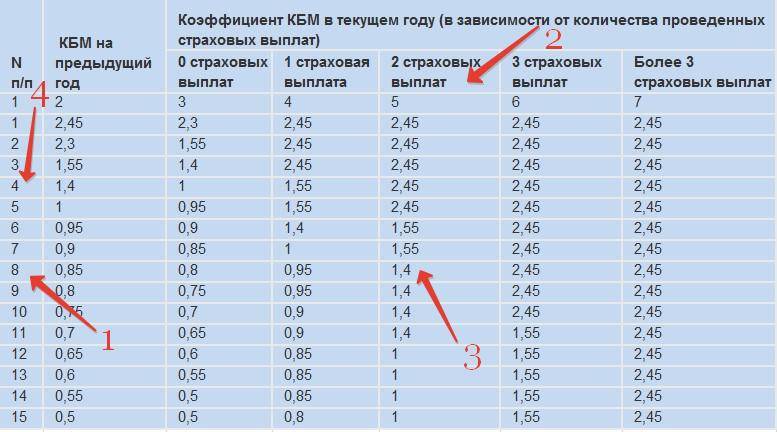

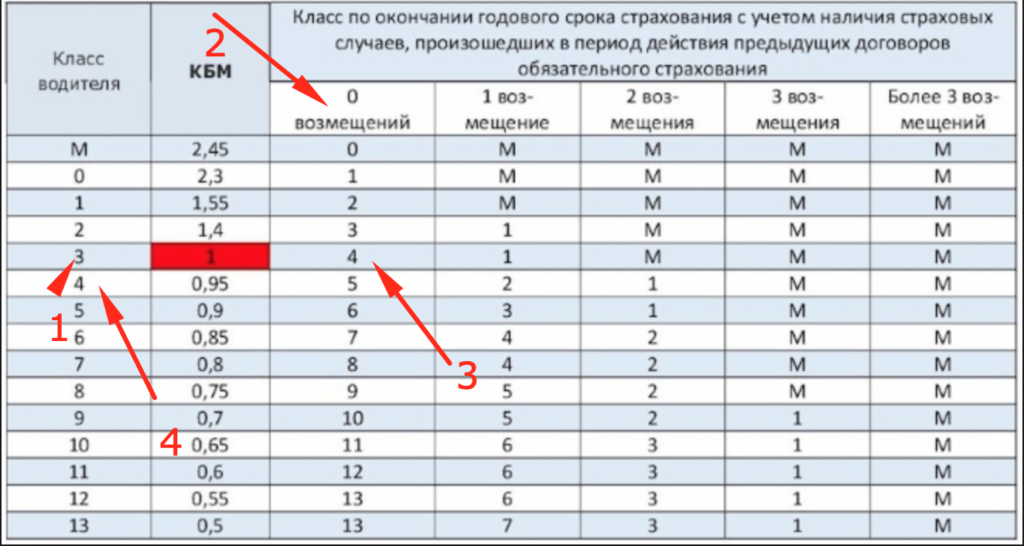

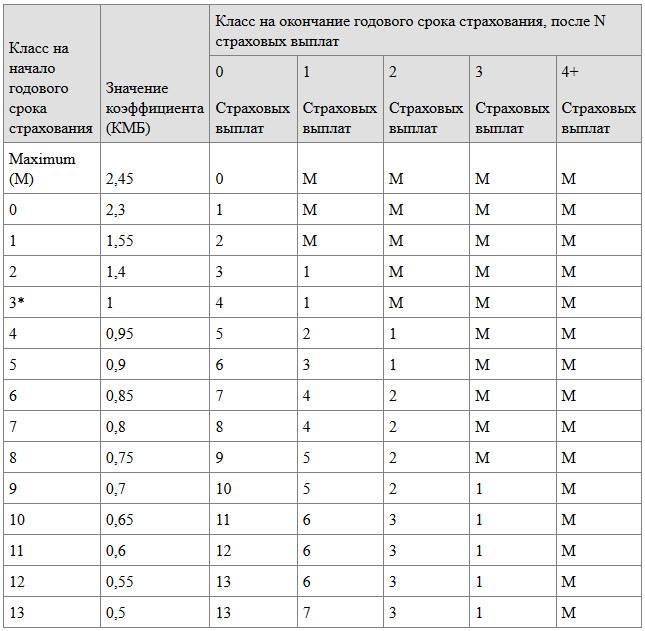

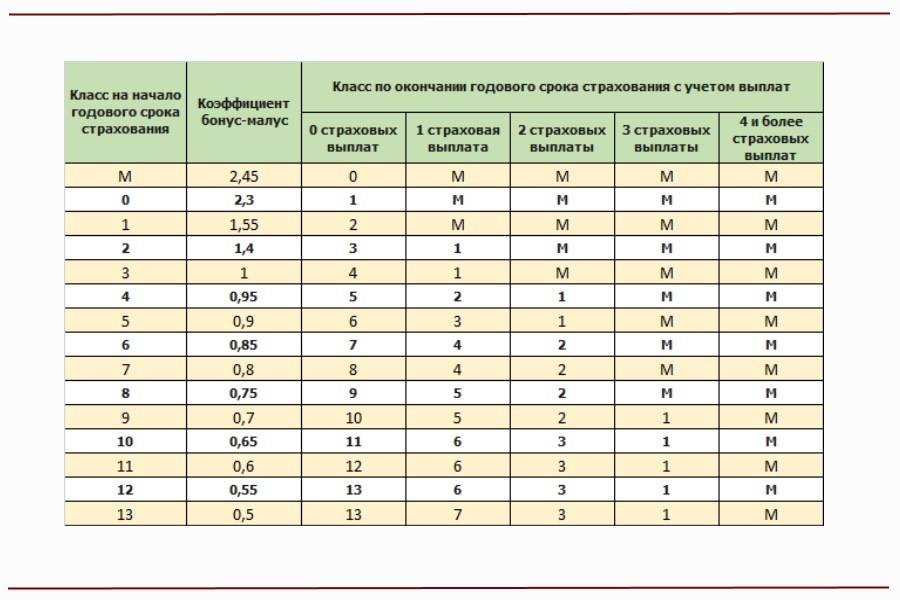

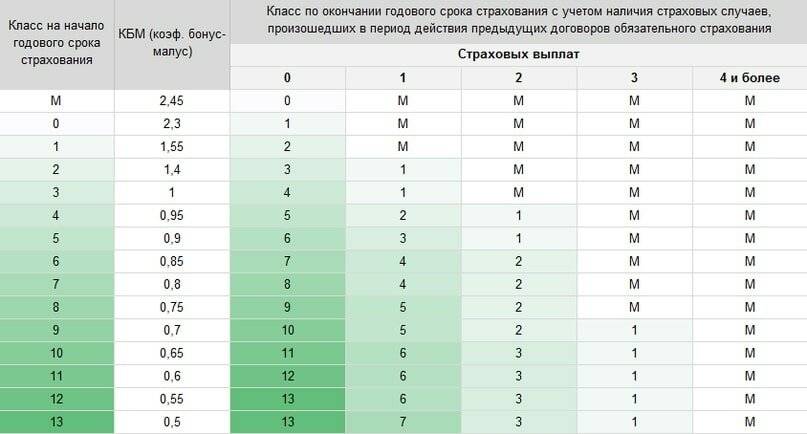

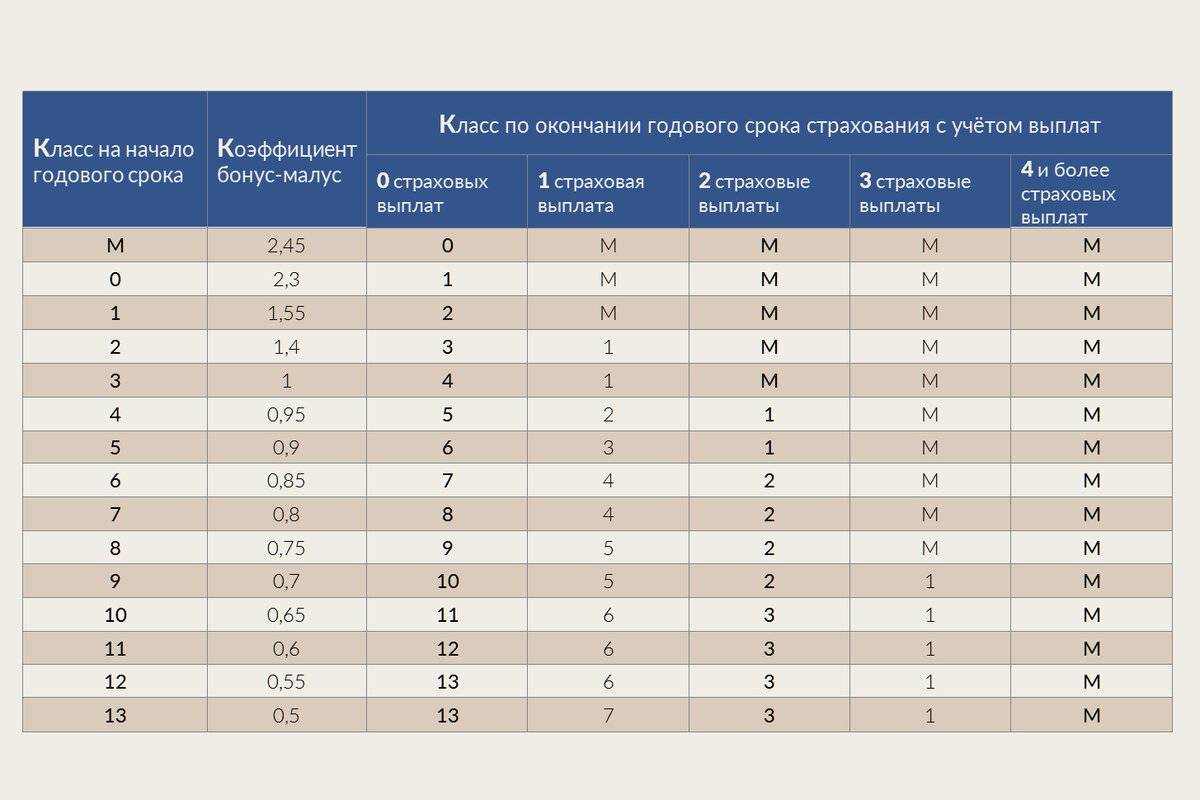

Таблица коэффициентов, как определить свой класс

По данной таблице можно определить, какой класс страхования будет присвоен:

| Класс на начало срока страхования | КБМ | Количество страховых случаев в течении года | ||||

| 1 | 2 | 3 | 4 и более | |||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | М | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

В табличные данные входят следующие пункты:

- Класс на начало страхования.

- Коэффициент.

- Страховые выплаты по классам.

Страховая выплата рассчитывается нулевой ставкой. Дальше коэффициентная ставка начисляется по возрастанию класса. К примеру, срок страховки ноль – коэффициент будет 2, 3. Таблица состоит из тринадцати показателей класса. Коэффициенты рассчитываются с учётом данных о владельце с ограничениями, а также без них. На расчёт коэффициента влияют показатели:

- Назначение: управление владельцем и другими управленцами.

- Сроки действия полиса.

- Дата завершения.

Расчет КБМ

После установки ставки проверяются дополнительные договора на владение машины. К условиям по расчётам ставок относят два вида выплат: предстоящие вперёд и выполненные. Страховая компания несёт ответственность за любую оплату, поэтому стоит учитывать историю договора. Страховая выплата считается одной, если случается один страховой случай. Для составления расчётного коэффициента осматриваются срок окончания не меньше двенадцати месяцев. Процедура по начислению выплаты связанна с начальным количеством оплат. По завершению составления договора подбивается общая сумма выплаченных ставок.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1: Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса. Исключение: После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу.

- Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с “водителя” (со всеми действующими скидками) на “собственника”, который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: “раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять”.

- Правило 3: Люди, которые ездят по страховке другого “собственника”, в страховку не вписаны и через год их класс сбросится на стартовый. Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит.

- Правило 4: Все, что происходит на автомобиле с открытой “автогражданкой”, влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента. Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт.

- Правило 5: При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора.

- Правило 6: При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс). Исключение: все та же смена автомобиля при неограниченном страховании.

Как сэкономить на ОСАГО

Без сомнения каждый хотел бы уменьшить стоимость страховки ОСАГО. Но не верьте пустым заявлениям сомнительных агентств, обещающих любому скидку в 10-30%. В большинстве случаев это оказывается обманом. В заявлении на страхование они напишут, что клиент уверил их, что имеет высокий безаварийный класс. В результате, при наступлении страхового случая обман раскроется и последует отказ в выплате. А это значит, что весь причиненный ущерб придется оплачивать из собственного кармана. В лучшем случае добровольно, а в худшем по принуждению судебных приставов. Доказать свою непричастность в данной ситуации будет проблематично. Также рекомендуем перед покупкой проверить полис ОСАГО на подлинность, используя наш бесплатный онлайн сервис.

Вынуждены вас разочаровать, но единственный легальный способ купить автогражданку дешевле – достичь высокого класса по ОСАГО. Для этого, прежде всего, нужно тщательно контролировать свою скидку за безаварийное вождение. Очень часто невнимательные автомобилисты теряют свои бонусы либо из-за ошибки агента, либо нечестной игры страховщика. К примеру, совсем недавно одна крупная страховая компания Санкт-Петербурга открытым текстом заявляла своим клиентам, что максимальная скидка по ОСАГО не может быть более 15%. Самое удивительное, что люди соглашались на эти кабальные условия. А виной всему полное незнание собственных прав.

Как известно, единой базы ОСАГО по ДТП до сих пор не создано. Точнее она работает в тестовом режиме среди крупнейших фирм: Росгосстрах, РЕСО-Гарантия, РОСНО и т.д. Мелкие страховые компании доступа к ней пока лишены. В связи с этим бытует мнение, что можно соврать страховщику о своем безаварийном стаже и получить крупную скидку. Сразу хотим предостеречь вас от подобных действий. Сейчас функцию контроля Кбм выполняют сами страховые компании. Дело в том, что для оформления ОСАГО нужно заполнить специальное заявление на страхование. А вот в нем как раз указывается информация о предыдущем полисе. Таким образом, новый страховщик всегда может проверить достоверность указанных сведений, отправив запрос в вашу прошлую компанию. Делается это, как правило, в случае ДТП, когда возникает необходимость найти повод для отказа в выплате. Более того, правилами ОСАГО предусмотрены санкции за предоставление заведомо ложных сведений. В лучшем случае это может повлечь увеличение стоимости страховки на 50%. В худшем – досрочное расторжение, без возврата денег.

Но в правилах ОСАГО все же существует одна лазейка, позволяющая избежать повышающего коэффициента. Для этого достаточно сменить страховую компанию, заявив новому страховщику, что договор заключается впервые. Ещё лучше, если вдобавок страхователем выступит человек, не указанный в прошлой страховке. Таким образом, всем допущенным к управлению водителям присвоят 3 класс (начальный), скидки будут обнулены, но и повышающий коэффициент тоже исчезнет. А так как номер прошлого договора в заявлении не указывается, то отследить его будет практически невозможно. Хотя конечно, небольшая доля риска в этом случае всё же присутствует, поэтому мы не можем советовать данный способ как 100% надежный и легальный.

На этом рассказ о Кбм подошел к концу. Надеемся, вы смогли разобраться в этом непростом коэффициенте. Если у вас возникнут дополнительные вопросы, то советуем посетить наш форум ОСАГО, где можно получить дельный совет по самым острым вопросам обязательного страхования. До новых встреч!

Как восстановить КБМ и вернуть скидки

Рейтинговая система «Бонус-Малус» позволяет каждому водителю получить скидку за полис ОСАГО. При этом бесплатно повысить КБМ может каждый водитель, если соблюдает ПДД.

Иногда КБМ может быть записан с ошибкой. В таких случаях можно восстановить водительский стаж или иные параметры (например, если было произведено обнуление коэффициента бонус-малус в связи с ошибкой другого сотрудника или если нужно изменить КБМ при замене водительского удостоверения).

Ситуации, когда требуется вернуть скидку по ОСАГО различны, и в них может попасть каждый водитель. Для решения проблемы есть проверенный порядок действий. Чтобы восстановить справедливость быстрее, всем водителям рекомендуется сохранять полиса за прошлые годы.

Если пропала скидка при замене прав, это означает, что водитель своевременно не обратился в страховую для внесения изменений. Для исправления ситуации нужно писать жалобу. Сделать это можно через сайт РСА, страховую, ЦБ РФ или спец. компании, которые занимаются решением таких вопросов, и помогут осуществить возврат КБМ при смене прав.

Подробнее о способах восстановления приведено в статье далее.

Восстановление через сайт РСА

Если зафиксирована ошибка, то нужно подавать жалобу в страховую, чтобы специалисты страховой внесли изменения. Для уточнений иных вопросов или предъявления жалоб можно воспользоваться почтовым ящиком РСА: request@autoins.ru.

Скачать образец заявления в РСА по КБМ

Подробнее о том, как подать жалобу в страховую, описано далее.

Восстановление через страховую

Подавать жалобу в страховую стоит в следующих случаях:

- при замене водительского, когда информация об этом не было внесена в базу РСА в нужное время;

- возникли ошибки из-за того, что один и тот же владелец авто был вписан в несколько полисов;

- в базу изначально были внесены некорректные данные;

- страховая компания не выполнила актуализацию данных.

Для того чтобы восстановить корректность данных, необходимо:

- Убедиться в некорректности данных на сайте РСА.

- Написать жалобу в страховую с подробным описанием ситуации и приведением корректных данных из полиса.

- Ожидать 30 дней. Если страховая игнорирует жалобу и не выполняет свои обязательства, следует обратиться в судебные органы.

Если у водителя нет полиса на текущий момент, восстановить КБМ также можно без него, для это потребуется:

- Уточнить на сайте РСА дату, когда были внесены некорректные данные.

- Написать жалобу в страховую и приложить ксерокопии документа, удостоверяющего личность, водительского, а также предыдущих полисов.

Восстановление через ЦБ РФ

Для восстановления этим способом нужно перейти на сайт ЦБ РФ, где потребуется:

- Выбрать тему: Страховые организации > ОСАГО > Неверное применение КБМ (скидки за безаварийную езду) при заключении договора.

- Описать суть своей жалобы.

- Приложить отсканированный полис в виде электронного файла.

- Отправить жалобу.

Восстановление через специализированные компании

Для того чтобы восстановить КБМ через такую компанию, нужно прочитать условия оказания услуг, заполнить форму с данными и ожидать дальнейших указаний от специалистов компании.

Пример работы с такой компанией:

- Зайти на сайт компании.

- Щёлкнуть на кнопку «Подать заявку».

- Указать в открывшейся форме все необходимые данные.

- Нажать на кнопку «Оформить заявление».

После этого специалист компании свяжется с водителем для уточнения информации и восстановление КБМ будет произведено в кратчайшие сроки (от 24 часов до 30 дней, точный срок решения проблемы зависит от сложности конкретной ситуации).

Как вернуть деньги после восстановления КБМ

Для этого нужно заполнить заявление на перерасчет. Общая последовательность действий:

Скачать образец заявления на перерасчет КБМ

Что это такое?

Коэффициент бонус малус (КБМ) представляет собой некоторую систему, учитывающую ряд факторов и отражающую это в упрощенном виде, то есть в виде цифр. Данный коэффициент корректирует сумму взноса в дальнейшем, увеличивая её или сокращая. Для того чтобы понимать, как именно отражается он на окончательной стоимости полиса, рассмотрим факторы, зависимость от которых закладывается в основу КБМ.

Итоговая сумма может изменяться в достаточно широком диапазоне. Так, КБМ может увеличить ее в 2,5 раза либо уменьшить практически вдвое. Он колеблется в диапазоне от 0,5 до 2,45. Это очень существенная разница. Коэффициент во многом зависит от класса водителя, который присваивается ему при получении прав и может с течением времени изменяться. Что такое максимальный КБМ и как его можно получить, читайте здесь.

Если человек только получил права, то ему присваивается класс М, ему соответствует КБМ = 2,45. С чем это связано? На корректировку класса и соответственно самого бонус малуса оказывает влияние тот факт, были ли у водителя страховые случаи, сколько раз он обращался за компенсацией, причем эти данные берутся за срок действия последнего договора страхования.

Для того, чтобы посчитать свой бонус-малус для ОСАГО необходимо знать только два критерия – это класс водителя и количество страховых случаев. Если какими-либо данными вы не обладаете, то это можно узнать у страховщика, с которым вы заключали договор ОСАГО в последний раз. Кроме этого есть и другие доступные методы, как узнать свой бонус малус. РСА разработал специальный сайт, с помощью которого вы с легкостью сможете сами просчитать свои данные.

Для того чтобы посчитать, какая сумма взноса должна поступать от имени страхователя, нужно сделать следующее:

- Заходите на сайт http://www.autoins.ru/ru/osago/ и выбираете «Расчет стоимости ОСАГО» в столбце слева.

- После этого выбираете от имени какого лица будет произведен расчет – физическое лицо или юридическое.

- Ставите галочку в соответствующем окошке по выбору места регистрации автомобиля – зарегистрировано в иностранном государстве либо следует к месту регистрации.

- Если ТС имеет прицеп, то ставите галочку в соответствующей области.

- Выбираете тип ТС.

- Определяете диапазон мощности двигателя авто.

- Ставите срок договора.

- Срок эксплуатации авто.

- Класс.

- Регион его эксплуатации.

- Район.

- Город.

- Населенный пункт.

- Указываете имеются ли грубые нарушения условий страхования авто.

- Указываете количество водителей, которые допущены к управлению данным ТС, их стаж и возраст.

- После этого в табличке снизу будут указаны коэффициенты по различным факторам для вашего случая.

- Ниже будет указана сумма взноса.

Если вы сомневаетесь, что ваш бонус малус посчитан верно, то можете проверить это любым доступным методом (как проверить по базе АИС РСА?). Если все таки имеет место неточность или необосновонное завышение данного коэффициента, то водитель имеет право подать жалобу о пересмотре данных.

С таблицей значений КБМ можно ознакомиться здесь.

Как узнать свой КБМ?

КБМ можно узнать на сайте РСА, а также на других ресурсах. Информация загружается в АИС РСА страховыми компаниями и может меняться только в определенных случаях. Уже третий год страховщики обязаны передавать информацию о договорах ОСАГО в течение 24 часов с момента заключения договора.

На сайте РСА для выяснения КБМ вводятся ваши персональные данные (Ф.И.О), дата рождения и номер водительских прав.

После ввода появится ваш коэффициент безаварийного стажа. Если вам кажется, что он подсчитан неправильно, вы можете отправить скан жалобы в РСА. Отметим, что сайт организации переполнен комментариями недовольных своим КБМ водителей, так что некорректные подсчеты видимо не редкость. Если вы являетесь представителем компании, то нужно выбрать опцию «Юридическое лицо», а также тип договора без ограничений.

Больше информации о том, как проверить и рассчитать этот и другие коэффициенты по страховке ОСАГО, вы найдете тут.

Наши специалисты подготовили для вас ряд статей об «Автогражданке»: о разновидностях ОСАГО, в том числе об электронном полисе, а также о том, обязательно ли его оформление и можно ли приобрести страховку в рассрочку.