Рефинансирование или реструктуризация ипотеки?

На первый взгляд может показаться, что эти понятия одинаковые, потому что цель у них одна – снизить ипотечное бремя заемщика, улучшить его условия кредитования.

Однако рефинансирование – это процедура, которая выгодна в первую очередь банку, потому как рефинансируя ипотеку других банков, он, тем самым, перетягивает к себе новых клиентов. Благодаря этому он увеличивает портфель долгосрочных кредитов, его прибыль возрастает.

А реструктуризация ипотеки – программа, которую используют банки по отношению к действующим заемщикам. То есть, банк меняет условия кредитования для своих же клиентов. Делается это с одной целью – помочь заемщику продолжать выполнять свои обязательства, не допустить просрочки по платежам.

Поэтому на вопрос: «Можно ли сделать рефинансирование ипотеки в том же банке?» ответ «Нет», однако реструктуризовать ипотеку можно при условии, что банк предоставляет такую услугу. И здесь нет особой разницы в том, какую финансовую структуру клиент выберет: свой банк, с которым он уже работал или новый банк.

Многие банки уже давно начали предлагать своим же клиентам программу реструктуризации. Политика их такова: лучше получать от клиента хоть какие-то деньги, чем накапливать долги.

В чем заключается рефинансирование в банках Москвы?

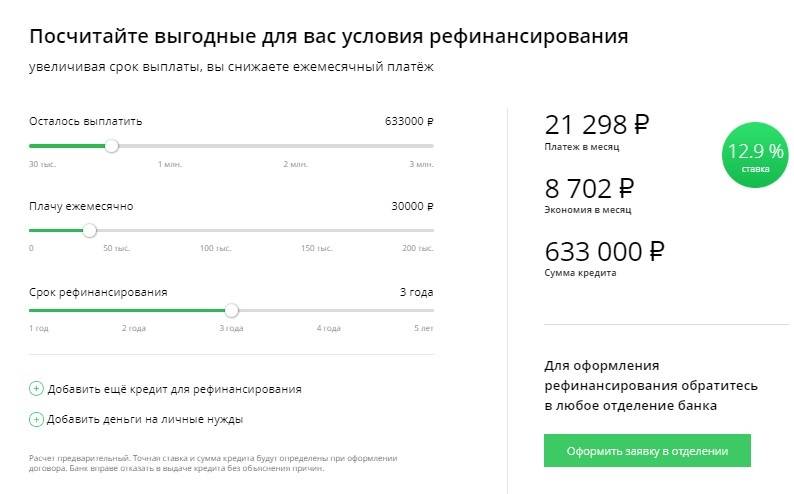

Итак, выше мы выяснили, что рефинансирование – это оформление нового кредита на погашение старого. Способов перекредитования несколько, и они зависят от того, какую цель вы преследуете.

- Снижение процентной ставки уменьшит размер ежемесячных взносов;

- Сокращение срока выплат увеличит размер ежемесячного взноса, но позволит снизить переплату и вернуть долг банку гораздо быстрее;

- Увеличение срока снизит размер ежемесячных взносов, но увеличит переплату (подойдет тем, для кого ипотека оказалась слишком большой нагрузкой на месячный бюджет).

Важно также отметить, что рефинансирование может проходить двумя способами – выводом квартиры из-под залога или переоформлением ипотеки в других банках Москвы. В первом варианте вы получаете потребительский займ, который идет на досрочное погашение ипотечного долга

Однако после этого, скорее всего, квартиру придется продать, так как проценты по такой ссуде будут несколько выше. Второй же вариант заключается в том, что с подписанием нового ипотечного договора, вы передаете квартиру в залог другому банку.

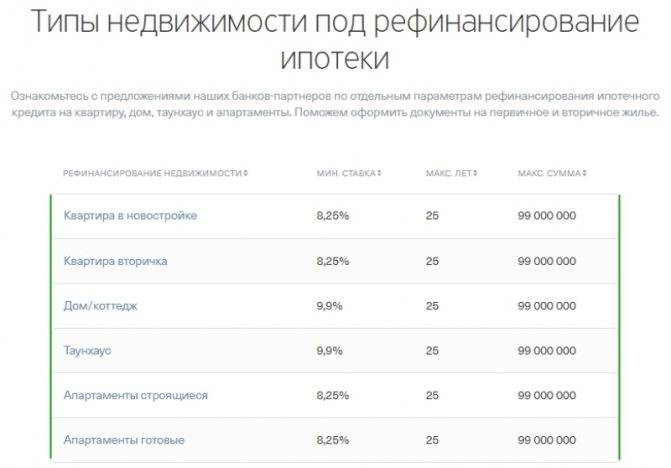

Рефинансирование ипотечного кредита в Москве

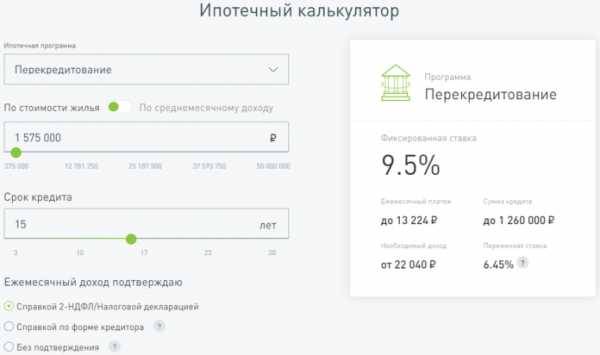

Портал «Ипотека 360» собрал все программы рефинансирования ипотеки в 2020 году в вашем городе. Эта услуга заключается в переоформлении уже имеющегося жилищного займа на более выгодных условиях. Она доступна во многих банках Москвы и уже пользуется популярностью среди заемщиков. Благодаря рефинансированию у тех, кто приобрел в кредит квартиру или дом, есть возможность переоформить имеющийся займ под более низкие проценты или на больший срок, а значит – снизить нагрузку на семейный бюджет.

Здесь вы найдете ставки рефинансирования ипотеки в банках на сегодня, ознакомитесь с возможными суммами и сроками, а также сможете подобрать программу по интересующим вас параметрам и даже сразу подать заявку.

Рефинансирование ипотеки

- Условия оформления

- Полезная информация

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Жилищный кредит в Одинцово берется не на один год, и в течение этого времени у заемщика может ухудшиться финансовое положение. В этом случае есть риск лишиться объекта недвижимости. Выходом в такой ситуации может стать получение нового жилищного займа в Одинцово в 2021 году.

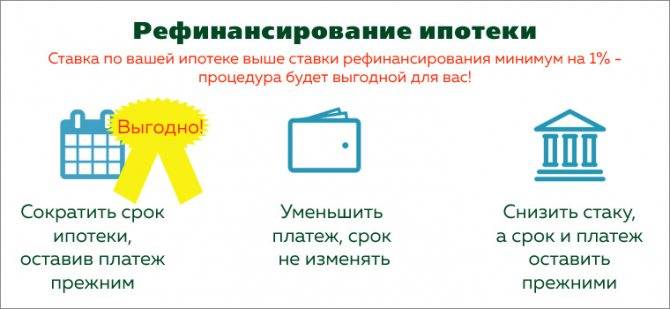

Выгодным этот шаг будет в том случае, если по условиям новой программы ниже станет ставка, а значит, и размер ежемесячных платежей.

Рефинансирование ипотечного займа других банков применяется для того, чтобы сохранить хорошую кредитную историю, избежать просрочки, не лишиться жилья . Также заемщик может получить субсидию от государства, воспользоваться льготной программой другого банка, если в состоянии собрать нужные документы.

Процедура оформления новой ссуды может происходить следующим образом:

- получение нового жилищного кредита, чтобы погасить текущий долг;

- выведение жилья из-под залога (заемщик расплачивается с банком, а потом выплачивает новый займ без обременения недвижимости в Одинцово);

- объединение двух и более кредитов в один потребительский.

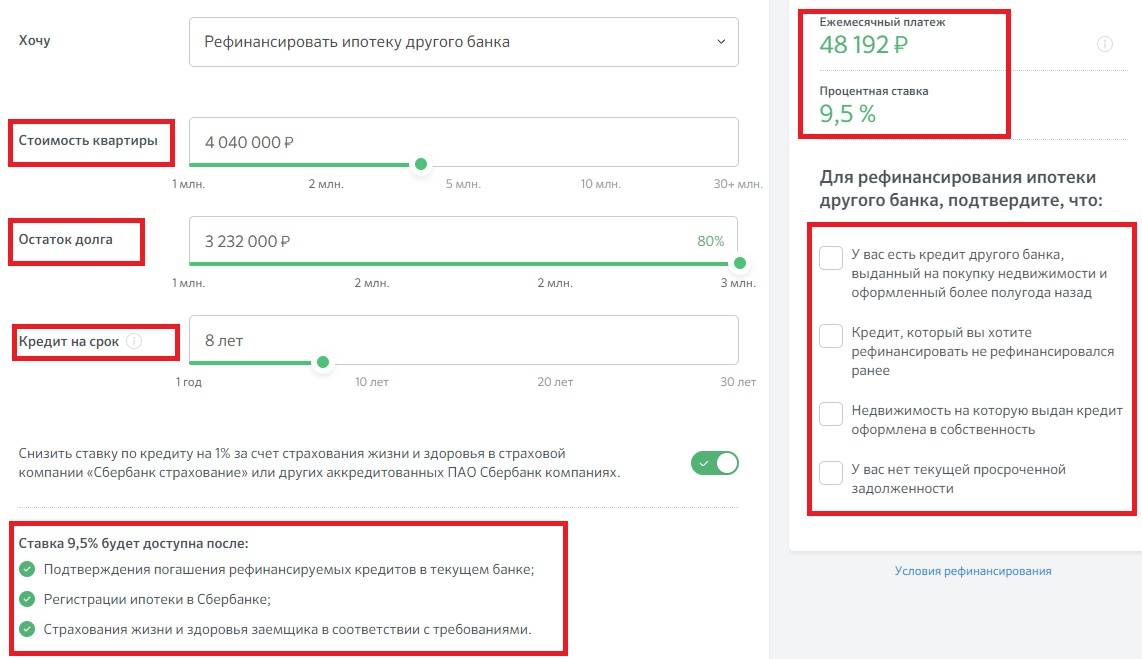

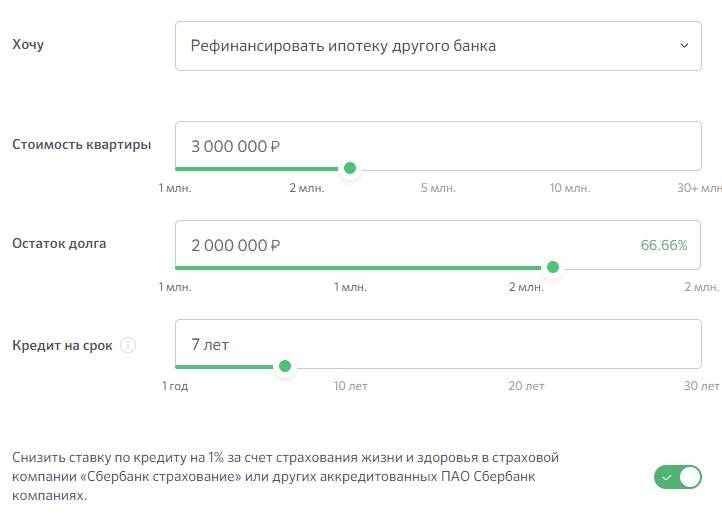

На финансовом портале Выберу.ру собраны лучшие программы банков по рефинансированию ипотечных кредитов в Одинцово. Чтобы найти подходящий вариант, воспользуйтесь меню в левом верхнем углу. Задайте нужные параметры перекредитования: срок выплаты нового жилищного займа, стоимость объекта недвижимости, размер первоначального взноса. Затем нажмите «Подобрать ипотеку». На экране появятся те банковские программы в Одинцово за 2021 год, которые соответствуют заданным параметрам.

Важно! Процедура будет выгодной только в том случае, если процентная ставка нового кредита будет ниже, чем у действующего. Новый жилищный кредит может быть выдан при соблюдении следующих условий:

Новый жилищный кредит может быть выдан при соблюдении следующих условий:

- выплаты осуществлятись в полном объеме и в соответствии с графиком;

- заемщик выплатил более 20% стоимости объекта недвижимости;

- до закрытия долга осталось больше трех месяцев;

- рефинансирование действующей ипотеки до этого не использовалось.

Перечень необходимых документов

На каждом этапе рефинансирования потребуется определенный пакет справок. Рассмотрим их основной перечень:

- заявление по форме банка;

- паспорт гражданина России (некоторые банки предлагают перекредитование гражданам других государств);

- справка 2- или 3-НДФЛ или документ по форме банка о размере зарплаты;

- копия ГПХ, трудовой книжки или другой справки о трудоустройстве;

- ИНН, СНИЛС;

- договор действующей ипотеки;

- справка об отсутствии задолженности.

Эти документы следует предъявить на начальном этапе. В случае одобрения заявки нужно будет подготовить следующий пакет:

- документ о передаче залога жилья другой организации;

- документы на квартиру/дом (выписка из домовой книги, правка об отсутствии долга по оплате коммунальных услуг, кадастровый паспорт, выписка из ЕГРН).

Реструктуризация ипотеки: инструкция по применениюПочему банк может отказать в ипотеке и что делать

Как выбрать банк для ипотечного кредитованияКак оформить ипотеку?

Как рассчитать выплаты по ипотеке?Причины отказа банков в оформлении ипотеки

Плюсы и минусы

Как и в любом деле, рефинансирование имеет свои плюсы и минусы. Но, плюсов все же больше.

Основные положительные стороны следующие:

Основные положительные стороны следующие:

- Снижается процентная ставка по кредиту.

- Вследствие снижения процента, уменьшаются сумма ежемесячных выплат и общая сумма переплаты.

- Оформление перекредитования довольно простая процедура, не занимающая много меньше времени, нежели новое оформление ипотеки.

- Рефинансирование дает возможность заемщику вывести объект из-под залога.

- Досрочная выплата ипотеки формирует положительную кредитную историю.

- Не требуется согласия первоначального банка-кредитора на погашение долга средствами другого банка.

К минусам можно отнести:

- Данная процедура выгодна только тогда, когда вы точно просчитали все затраты на переоформление документов и условия штрафов за досрочное погашение.

- Большой объем документов, который нужно собрать в короткий срок, притом, что некоторые стоят денег. Оплатить придется комиссию за выдачу кредита в новом банке, если такая предусмотрена. Если имущество под залогом, то переоформление – деньги, так как залоговую квартиру придется заново оценить.

- Жесткие требования банка, готового провести рефинансирование. У вас должна быть практически идеальная кредитная история, без просрочек, иначе могут отказать в перекредитовании, тогда затраты на оформленные документы окажутся напрасны, итог – зря потраченные деньги (пункт 2).

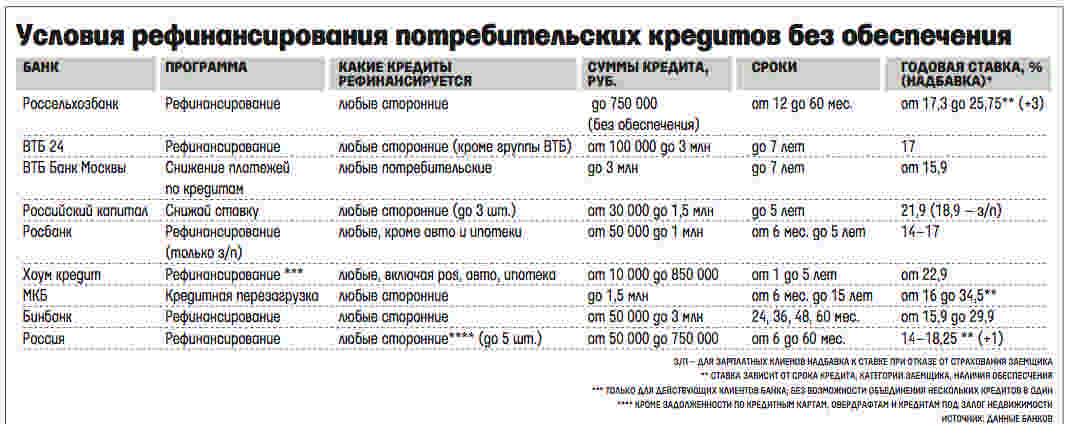

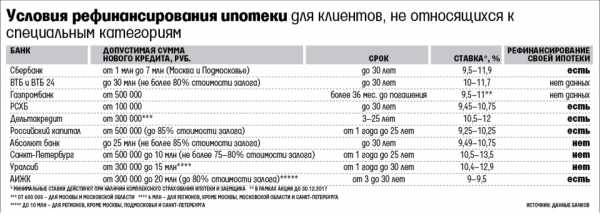

Ставки по рефинансированию ипотеки

Информацию об актуальных программах, доступных в банках Российской Федерации. В представленной сводной таблице вы сможете ознакомиться с предложениями различных банков и подобрать оптимальные условия и процентные ставки, отвечающие вашей ситуации.

| Банк | Процентная ставка |

| Сбербанк | от 7,9% |

| ТКБ | от 6,24% |

| Газпромбанк | от 8,3% |

| ВТБ | от 7,4% |

| Банк «ФК Открытие» | от 7,5% |

| Альфа-Банк | от 7,99% |

| от 7,99% | |

| от 10,5% | |

| от 8,79% | |

| от 7,99% | |

| от 7,7% | |

| от 8,6% | |

| от 9,9% | |

| Россельхозбанк | от 8 |

калькулятором ипотеки

Ежемесячный платеж до рефинансирования

Ежемесячный платеж после рефинансирования

Начисленные проценты без рефинансирования

Начисленные проценты с рефинансированием

График платежей № Дата платежа Ежемесячный платеж Сумма списания основного долга Сумма списания процентов Остаток задолженности

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

Подсчёты

Исходные данные:

- срок 20 лет;

- новая процентная ставка — 8,6% годовых в рублях;

- платежи аннуитетные.

Возможны разные варианты рефинансирования — можно сократить срок, продлить срок, оставить его прежним, включить в рефинансирование другие кредиты и взять дополнительную сумму.

Договоримся, что будем считать на остаток срока, то есть, если ипотека взята в 2013 году на 20 лет, то рефинансирование, проведённое в 2019 году, будем считать на 14 лет. Сумма — остаток по кредиту.

Ипотека взята в 13 −14 годах. Средняя ставка 12,2% годовых в рублях.

Изначальная сумма ипотеки | 1 млн | 2 млн | 4 млн | 7 млн |

Новый ежемесячный платёж | 9 172 руб | 18 386 руб | 36 689 руб | 64 352 руб |

Старый ежемесячный платёж | 11 151 руб | 22 301 руб | 44 602 руб | 78 054 руб |

Новая переплата | 646 687 руб | 1 295 555 руб | 2 591 111 руб | 4 534 473 руб |

Старая переплата | 1 674 102 руб | 3 348 205 руб | 6 696 410 руб | 11 718 717 руб |

Экономия | 1 027 415 руб | 2 052 650 руб | 4 105 299 руб | 7 184 244 руб |

Даже при минимальной сумме в 1 млн выгода будет ощутимой. На сэкономленные деньги можно купить ещё одну квартиру в небольшом городе.

Ипотека взята в 15 году. Средняя ставка 13,6% годовых в рублях.

| Изначальная сумма ипотеки | 1 млн | 2 млн | 4 млн | 7 млн |

Новый ежемесячный платёж | 9 008 руб | 18 016 руб | 36 033 руб | 63 680 руб |

Старый ежемесячный платёж | 12 146 руб | 24 292 руб | 48 583 руб | 85 020 руб |

Новая переплата | 791 672 руб | 1 583 343 руб | 3 166 687 руб | 5 596 378 руб |

Старая переплата | 1 914 984 руб | 3 829 968 руб | 7 659 963 руб | 13 404 888 руб |

Экономия | 1 123 312 руб | 2 246 625 руб | 4 493 276 руб | 7 808 510 руб |

В 2015 году был пик ипотечных ставок. Они достигали 16% годовых (сейчас даже потребительский кредит под такие проценты редкость). Эти договоры надо рефинансировать в первую очередь. Ежемесячная экономия от 3000 рублей, это ежемесячная плата за детский садик.

Ипотека взята в 16 году. Средняя ставка 12,7% годовых в рублях.

| Изначальная сумма ипотеки | 1 млн | 2 млн | 4 млн | 7 млн |

Новый ежемесячный платёж | 8 957 руб | 17 914 руб | 35 828 руб | 62 699 руб |

Старый ежемесячный платёж | 11 503 руб | 23 005 руб | 46 011 руб | 80 519 руб |

Новая переплата | 868 599 руб | 1 737 198 руб | 3 474 397 руб | 6 080 194 руб |

Старая переплата | 1 760 648 руб | 3 521 295 руб | 7 042 591 руб | 12 324 534 руб |

Экономия | 892 049 руб | 1 784 097 руб | 3 568 194 руб | 6 244 340 руб |

В 2016 году ставки пошли на убыль, но ещё остаются высокими. Такие кредиты надо переоформлять не задумываясь. Исключение — ипотека, которая подходит к концу или в неё уже вложено много денег на погашение.

Ипотека взята в 17 году. Средняя ставка 11,1% годовых в рублях.

| Изначальная сумма ипотеки | 1 млн | 2 млн | 4 млн | 7 млн |

Новый ежемесячный платёж | 8 825 руб | 17 651 руб | 35 301 руб | 61 777 руб |

Старый ежемесячный платёж | 10 390 руб | 20 780 руб | 41 560 руб | 72 730 руб |

Новая переплата | 938 176 руб | 1 876 352 руб | 3 752 704 руб | 6 565 232 руб |

Старая переплата | 1 493 606 руб | 2 987 212 руб | 5 974 425 руб | 10 455 243 руб |

Экономия | 555 430 руб | 1 110 860 руб | 2 221 721 руб | 3 890 011 руб |

Выше мы уже рассуждали о рефинансировании ипотек 2017 года. Каждый такой случай требует индивидуального рассмотрения. Лучше обратиться в банк за предложением, а потом считать.

Мы не стали рассматривать 2018 год, поскольку разница в ипотечных ставках менее 1%. Могут быть частные случаи, когда семья получила право на ипотеку с господдержкой или другие льготы от банка — их надо рассчитывать индивидуально. На сайте Выберу.ру есть примерный расчёт экономии для ипотеки с господдержкой.

Итак, подведём итог.

Экономия есть:

- разница в процентных ставках более 2%;

- изменились финансовые возможности, что позволяет рассчитывать на лучшее предложение от банка;

- появилось право на ипотеку с господдержкой.

Экономии нет или мало:

- ипотека подходит к концу;

- финансовая ситуация изменилась в худшую сторону;

- разница в процентах менее 1%.

Сейчас ипотеки дешевеют. К этому приводит снижение ключевой ставки. Аналитики считают, что ЦБ ещё раз её изменит в меньшую сторону. К тому же Президент распорядился довести проценты по ипотеке до 7−8 годовых. Банки не против и говорят о том, что это выполнимо в течение ближайших 2-х лет. Если экономическая ситуация в стране не изменится, то можно ждать дальнейшего удешевления ипотек, а, значит, рефинансирование будет ещё выгоднее.

Как найти самый оптимальный вариант рефинансирования?

Г»Ã°Ã²Ã½Ã¾Ãµ, ýð ÃÂÃÂþ ýÃÂöýþ þñÃÂðÃÂøÃÂàòýøüðýøõ â ÃÂÃÂþ ÿÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð. ÃÂýð ñÃÂòðõàôòÃÂàÃÂøÿþò â ÃÂøúÃÂøÃÂþòðýýðàøûø ÿûðòðÃÂÃÂðÃÂ. ÃÂõÃÂòðàÃÂòûÃÂõÃÂÃÂàýõø÷üõýýþù ýð ÿÃÂþÃÂÃÂöõýøø òÃÂõóþ ÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ. ÃÂûÃÂàÃÂðúþù ÃÂÃÂðòúø ÷ðúûÃÂÃÂðõÃÂÃÂàò ÃÂþü, ÃÂÃÂþ úûøõýàòÃÂõóôð ÷ýðõÃÂ, úðúÃÂàÃÂÃÂüüàõüàýÃÂöýþ ÿþóðÃÂøÃÂàò ÃÂûõôÃÂÃÂÃÂõü üõÃÂÃÂÃÂõ, ø üþöõà÷ðÃÂðýõõ ÃÂðÃÂÿûðýøÃÂþòðÃÂàÃÂòþàñÃÂôöõÃÂ.

ÃÂÃÂø òÃÂñþÃÂõ þÿÃÂøüðûÃÂýþóþ òðÃÂøðýÃÂð ÃÂõÃÂøýðýÃÂøÃÂþòðýøàøÿþÃÂõúø þñÃÂðÃÂøÃÂõ òýøüðýøõ ýð ÃÂûõôÃÂÃÂÃÂøõ üþüõýÃÂÃÂ:

- ÃÂÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð ÿþ úÃÂõôøÃÂàôþûöýð ñÃÂÃÂàýøöõ ÃÂõúÃÂÃÂõù.

- áÃÂüüð úÃÂõôøÃÂð ôþûöýð ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàÃÂõúÃÂÃÂõù ÷ðôþûöõýýþÃÂÃÂø.

- ÃÂþÃÂÃÂþÃÂýþõ ÿþóðÃÂõýøõ ò úÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøø ýõ ôþûöýþ þñûðóðÃÂÃÂÃÂàôþÿþûýøÃÂõûÃÂýÃÂüø úþüøÃÂÃÂøÃÂüø.

- ÃÂþÃÂþÃÂúøù ÃÂÃÂþú ÃÂðÃÂÃÂüþÃÂÃÂõýøà÷ðÃÂòúø, üøýøüðûÃÂýÃÂù ÿðúõàôþúÃÂüõýÃÂþò.

- ÃÂðûøÃÂøõ ôþÿþûýøÃÂõûÃÂýÃÂàÃÂúøôþú (ýðÿÃÂøüõÃÂ, ôõÃÂöðÃÂõûÃÂü ÷ðÃÂÿûðÃÂýÃÂàúðÃÂÃÂ).

ÃÂÃÂþ ÃÂõ ÿÃÂýúÃÂÃÂ, ýð úþÃÂþÃÂÃÂõ ýÃÂöýþ þñÃÂðÃÂøÃÂàþÃÂþñþõ òýøüðýøõ. ÃÂÃÂÃÂðÃÂø, õÃÂÃÂàñðýúø, ò úþÃÂþÃÂÃÂàòÃÂóþôýþ øüõýýþ þÃÂþÃÂüûÃÂÃÂàÃÂõÃÂøýðýÃÂøÃÂþòðýøõ, ð ýõ ñÃÂðÃÂàøÿþÃÂõúÃÂ.

Рефинансирование ипотеки

- Условия оформления

- Полезная информация

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Ипотека в Балашихе берется на долгий срок, и в течение этого времени у заемщика может снизиться уровень доходов. В этом случае есть риск потерять приобретаемую недвижимость. Выходом в такой ситуации может стать перекредитование ипотечного займа в Балашихе в 2021 году.

Выгодным этот шаг будет в том случае, если по условиям новой программы уменьшится ставка, а значит, и размер процентная часть долга.

Рефинансирование жилищного займа других банков применяется для того, чтобы избежать просрочки, не лишиться жилья , сохранить хорошую кредитную историю. Также заемщик может воспользоваться льготной программой другого банка, получить субсидию от государства, если имеет на это право.

Процедура оформления новой ссуды может происходить следующим образом:

- получение новой ипотеки, чтобы погасить текущий долг;

- выведение жилья из-под залога (заемщик расплачивается с банком, а потом выплачивает новый займ без обременения недвижимости в Балашихе);

- объединение двух и более кредитов в один потребительский.

На финансовом портале Выберу.ру собраны лучшие предложения от банков по рефинансированию ипотеки в Балашихе. Чтобы найти подходящий вариант, можете использовать систему фильтров. Задайте нужные параметры перекредитования: размер первоначального взноса, срок выплаты нового жилищного займа, стоимость объекта недвижимости. Затем запустите поиск, нажав «Подобрать ипотеку». На экране появятся те банковские программы в Балашихе за 2021 год, которые соответствуют заданным параметрам.

Важно! Процедура имеет смысл только тогда, когда процентная ставка нового займа будет ниже, чем у текущего. Новый жилищный кредит можно получить при соблюдении следующих условий:

Новый жилищный кредит можно получить при соблюдении следующих условий:

- выплаты осуществлятись в полном объеме и в соответствии с графиком;

- заемщик выплатил более 20% стоимости квартиры;

- срок действия договора осталось больше трех месяцев;

- рефинансирование действующей ипотеки до этого не использовалось.

Перечень необходимых документов

На каждом этапе перекредитования потребуется определенный пакет справок. Рассмотрим их основной перечень:

- письменная или онлайн-заявка;

- паспорт гражданина Российской Федерации (некоторые банки предлагают рефинансирование нерезидентам РФ);

- справка из бухгалтерии о подтверждении дохода или документ по форме банка о величине заработной платы;

- копия трудовой книжки, ГПХ или другой справки о трудоустройстве;

- СНИЛС, ИНН;

- договор действующей ипотеки;

- документ об отсутствии задолженности.

Эти бумаги потребуются на начальном этапе. В случае одобрения ипотеки нужно будет предоставить следующий пакет:

- документ о передаче залога жилья другой организации;

- бумаги на квартиру/дом (выписка из домовой книги, выписка из ЕГРН, правка об отсутствии долга по оплате коммунальных услуг, кадастровый паспорт).

Реструктуризация ипотеки: инструкция по применениюПочему банк может отказать в ипотеке и что делать

Как выбрать банк для ипотечного кредитованияКак оформить ипотеку?

Как рассчитать выплаты по ипотеке?Причины отказа банков в оформлении ипотеки

Возможности, которые открывает рефинансирование

Почему популярность рефинансирования растет? Это связано с тем, что такой метод решения финансовых вопросов имеет следующие преимущества:

- возможность объединения всех кредитов (ипотечных и прочих) из разных банков в один;

- применяя вышеуказанный подход, вы избавляете себя от выплат в различные организации, решая все финансовые вопросы в одном месте;

- за счет подбора более выгодных условий вы снижаете общий размер платежа;

- вы можете также получить дополнительные средства для других личных нужд под небольшие проценты;

- все операции можно выполнять без запроса согласия от первичного кредитора.

Вы сохраняете чистую кредитную историю, избавляясь от задолженностей. Это обеспечивает вас правом в случае необходимости брать займы в дальнейшем без проблем

Чтобы воспользоваться всеми преимуществами перекредитования, важно разобраться в том, какие займы можно подвергнуть этой процедуре и какие требования к ним выдвигаются

Рефинансирование одобрили, что дальше?

Ф°ÃºÃÂøÃÂõÃÂúø ÃÂõÃÂøýðýÃÂøÃÂþòðýøõ ýøúðú ýõ þÃÂûøÃÂðõÃÂÃÂàþàþñÃÂÃÂýþóþ úÃÂõôøÃÂþòðýøÃÂ. ÃÂÃÂþÃÂõôÃÂÃÂð ÃÂþÃÂÃÂþøàø÷ ýõÃÂúþûÃÂúøàÃÂÃÂðÿþò:

- ÃÂþóôð ñðýú ÃÂðÃÂÃÂüþÃÂÃÂõû ÷ðÃÂòúÃÂ, ø òÃÂýõàÿþ ýõüàÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ â ÿÃÂþøÃÂÃÂþôøàÿþôÿøÃÂðýøõ ýþòþóþ òÃÂóþôýþóþ øÿþÃÂõÃÂýþóþ ôþóþòþÃÂð.

- ÃÂðûõõ ÿõÃÂõþÃÂþÃÂüûÃÂÃÂÃÂÃÂàôþúÃÂüõýÃÂÃÂ. ÃÂÿþÃÂõúð þÃÂþÃÂüûÃÂõÃÂÃÂàÿþô ÷ðûþó úòðÃÂÃÂøÃÂÃÂ, úþÃÂþÃÂðàñõÃÂõÃÂÃÂàò úÃÂõôøÃÂ. ÃÂÃÂø ÿõÃÂõþÃÂþÃÂüûõýøø ÿÃÂðòð ýð öøûøÃÂõ ÿõÃÂõÃÂþôÃÂàþàÃÂÃÂðÃÂþóþ ÃÂþ÷ÃÂøýð ú ýþòþüÃÂ, ÃÂþ õÃÂÃÂàÿÃÂþøÃÂÃÂþôøàÿõÃÂõôðÃÂð ÷ðûþóþòþóþ øüÃÂÃÂõÃÂÃÂòð.

- ÃÂÃÂþÃÂüûÃÂÃÂÃÂÃÂàôþúÃÂüõýÃÂàÿþ ÿõÃÂõòþôàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò. âðúøüø ñÃÂüðóðüø üþóÃÂàòÃÂÃÂÃÂÃÂÿðÃÂà÷ðÃÂòûõýøõ øûø ÿûðÃÂõöýþõ ÿþÃÂÃÂÃÂõýøõ.

- ÃÂþóôð ôõýÃÂóø ÿþÃÂÃÂÃÂÿðÃÂàýð ÃÂÃÂõàÃÂÃÂðÃÂþóþ ñðýúð â ÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòþ àúþüÿðýøõù ÿÃÂõúÃÂðÃÂðõÃÂÃÂÃÂ, ýðÃÂøýðõÃÂÃÂàÃÂðÃÂÃÂõÃÂýðàøÃÂÃÂþÃÂøààýþòþù úÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøõù.

- ÃÂûøõýàýõ ÿþûÃÂÃÂðõàôõýÃÂóø þàýþòþù úÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøø ýðûøÃÂýÃÂüø â þýø ÿþÃÂÃÂÃÂÿðÃÂàýð ÃÂÃÂõàÃÂÃÂðÃÂþóþ ñðýúð ÿþ ÃÂõúòø÷øÃÂðü.

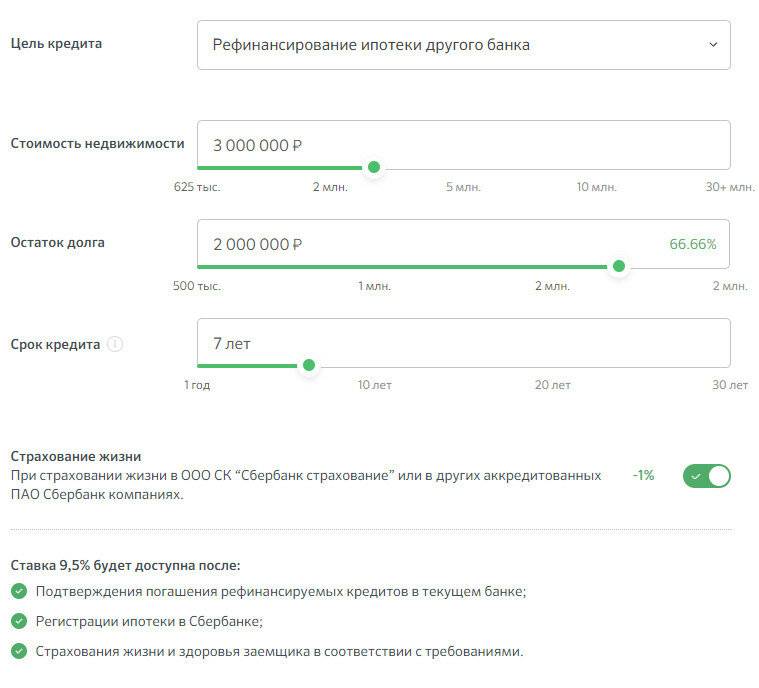

Что такое рефинансирование ипотеки

Отвечая на вопрос, что такое рефинансирование ипотеки, можно сказать, что это новый кредит по более выгодной для заемщика ставке, с помощью которого он может погасить ипотеку. Клиенты банков, выбирают реструктуризацию ипотечного кредита для того, чтобы облегчить условия выплаты ипотеки – снизить ставку по кредиту, а значит, и сумму регулярных платежей. В этом случае клиент банка может избавиться от необходимости выплачивать кредит на недвижимость и, закрыв задолженность, перейти к погашению более легкого в финансовом плане нового займа. Кроме того, рефинансирование ипотеки используется, чтобы при досрочной выплате займа получить недвижимость в собственность для ее последующей реализации.

Основных способов, как рефинансировать ипотеку, существует два: смена банка-залогодержателя и вывод квартиры из-под залога.

Рассмотрим вкратце каждый из них.

В случае перехода от одного банка к другому вы берете новый кредит на ипотеку и оформляете залог квартиры на более выгодных условиях. Целью такого кредита является снижение процентной ставки или объединение нескольких кредитов разного вида в один. При этом устанавливается общая ставка и определяется единый график по выплатам.

При выкупе квартиры берется беззалоговый кредит, средствами которого погашается ипотека, а квартира переходит в собственность заемщика. В этом случае сам кредит, как правило, становится дороже. Квартиру при этом заемщик может реализовать и за счет полученных средств, а далее расплатиться по новому кредиту.

Цена перекредитования

Посчитать, сколько стоит рефинансирование, несложно – перечень необходимых процедур и справок един для всех. Итоговые расценки зависят от региона, суммы займа и банка-кредитора, но в целом сумма трат примерно одинаковая. Для примера разберем количество и стоимость расходов при перекредитовании ипотеки в Москве на 4 млн. руб.:

- справки из банков о состоянии кредитного счета и остатке долга – 2000 руб.;

- государственная пошлина за регистрацию залога – 1000 руб.;

- заключение эксперта о рыночной стоимости закладываемой жилплощади – 7000 руб.;

- запрос и подготовка технической документации по квартире – 10800 руб.;

- три выписки из ЕГРН, необходимые при первичной оценке, после погашения долга и при регистрации нового займа – 2250 руб. (каждая по 750 руб.);

- заключение на год нового страхового договора на залог – 1% от суммы запрашиваемого займа или 40 000 руб.;

- услуги нотариуса при заверении согласия супруга на сделку – 2500 руб.;

- плата за повышенный процент до регистрации нового обеспечения – 2% годовых в течение 2-х месяцев или 13000 руб.

Итоговая сумма минимальных затрат на рефинансирование в конкретном случае составит около 78550 руб. Столько потратит на переоформление ипотечного договора московская семья с задолженностью на 4 млн. руб. При иной сумме кредита и при проживании в другом регионе расценки могут разниться, как в большую, так и в меньшую сторону.

Если выгода по процентной ставке перекроет эти разовые расходы минимум на 15-20 тыс. руб., то рефинансирование будет выгодным. Когда экономия не превысит 4-10 рублей, лучше не тратиться зря, а поискать другие варианты погашения долга.

Перекредитование ипотеки в ВТБ

Переоформить ипотеку на более выгодных условиях предлагает и ВТБ. Банк обещает заемщику уменьшить ежемесячный платеж и общую переплату по ссуде за счет пониженной ставки и упрощенной процедуры перерегистрации сделки. Параметры рефинансирования следующие:

- лимит – до 30 млн. руб., но не более 90% от стоимости залога;

- погашение – до 20-30 лет;

- процентная ставка – от 7,4%.

Минимальная ставка в 7,4% доступна только семьям, где в 2020 году родился второй или последующий ребенок. Чуть повыше годовые для зарплатных клиентов ВТБ – 8%. Остальным заемщикам будет назначено 8,2%.

Помимо относительно низкой ставки ВТБ предлагает бесплатную процедуру оформления рефинансирования. За сопровождение сделки, выдачу денег или их перевод в стороннее ФКУ банк не берет комиссию. Также за заемщиком сохраняется право на досрочное погашение долга без моратория и штрафов. Окончательные условия рефинансирования в ВТБ обговариваются индивидуально. Достаточно подойти в отделение или подать онлайн-заявку.