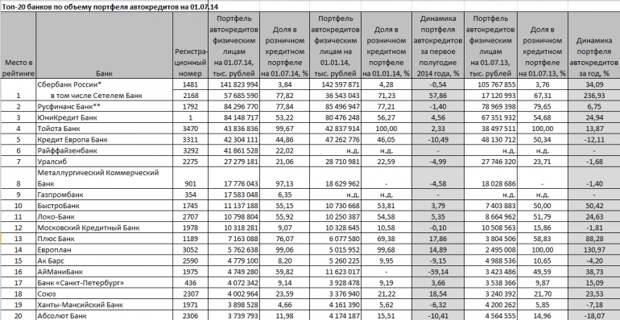

Разновидности досрочного погашения

Клиент, подписывая кредитный договор, соглашается выполнить свои обязательства в сроки, которые в нем указаны. Но нередко заемщики при наличии свободных денег хотят быстрее выплатить долги. В зависимости от размера взноса, различают такие варианты досрочного погашения:

- полное – заемщик выплачивает всю свою задолженность раньше срока, предусмотренного кредитным договором;

- частичное – клиент периодично вносить на погашение кредита суммы, которые превышают ежемесячный платеж и таким образом заемщик выплачивает свой долг с опережением графика;

- погашение по письменному требованию Сетелем банка.

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 84.20% в общем объеме активов, в то же время объем процентных обязательств составляет 39.28% в общем объеме пассивов. Мы видим, что тут есть некоторый дисбаланс в том, что в доходные активы вкладываются непроцентные пассивы (вероятно, собственные средства). Однако, объем доходных активов превышает средний показатель по небольшим российским банкам (77%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Июля 2019 г., тыс.руб | 01 Июля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 456 293 | (14.35%) | 1 242 320 | (39.66%) |

| Кредиты юр.лицам | 1 791 230 | (56.32%) | 1 191 020 | (38.02%) |

| Кредиты физ.лицам | 759 465 | (23.88%) | 584 024 | (18.65%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | (0.00%) | (0.00%) | ||

| Вложения в ценные бумаги | 168 095 | (5.28%) | 113 695 | (3.63%) |

| Прочие доходные ссуды | 5 575 | (0.18%) | 1 249 | (0.04%) |

| Доходные активы | 3 180 658 | (100.00%) | 3 132 308 | (100.00%) |

Видим, что незначительно изменились суммы Векселя, Вложения в операции лизинга и приобретенные прав требования, сильно увеличились суммы Межбанковские кредиты, уменьшились суммы Кредиты физ.лицам, Вложения в ценные бумаги, сильно уменьшились суммы Кредиты юр.лицам, а общая сумма доходных активов уменьшилась на 1.5% c 3.18 до 3.13 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Июля 2019 г., тыс.руб | 01 Июля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | (0.00%) | (0.00%) | ||

| Имущество, принятое в обеспечение | 3 627 088 | (141.54%) | 2 272 034 | (127.38%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 895 820 | (34.96%) | 566 691 | (31.77%) |

| Сумма кредитного портфеля | 2 562 563 | (100.00%) | 1 783 613 | (100.00%) |

| – в т.ч. кредиты юр.лицам | 1 791 230 | (69.90%) | 1 191 020 | (66.78%) |

| – в т.ч. кредиты физ. лицам | 759 465 | (29.64%) | 584 024 | (32.74%) |

| – в т.ч. кредиты банкам | 6 293 | (0.25%) | 7 320 | (0.41%) |

Анализ таблицы позволяет предположить, что банк делает упор на кредитование юридических лиц, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Июля 2019 г., тыс.руб | 01 Июля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | (0.00%) | (0.00%) | ||

| Средства юр. лиц | 475 543 | (28.36%) | 474 445 | (32.46%) |

| – в т.ч. текущих средств юр. лиц | 468 781 | (27.96%) | 473 575 | (32.40%) |

| Вклады физ. лиц | 1 201 134 | (71.64%) | 987 011 | (67.54%) |

| Прочие процентные обязательств | (0.00%) | (0.00%) | ||

| – в т.ч. кредиты от Банка России | (0.00%) | (0.00%) | ||

| Процентные обязательства | 1 676 677 | (100.00%) | 1 461 456 | (100.00%) |

Видим, что незначительно изменились суммы Средства банков (МБК и корсчетов), Средства юр. лиц, уменьшились суммы Вклады физ. лиц, а общая сумма процентных обязательств уменьшилась на 12.8% c 1.68 до 1.46 млрд.руб.

Подробнее структуру активов и пассивов банка ООО КБ «Славянский кредит» можно рассмотреть здесь.

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 79.64% в общем объеме активов, в то же время объем процентных обязательств составляет 47.19% в общем объеме пассивов. Мы видим, что тут есть некоторый дисбаланс в том, что в доходные активы вкладываются непроцентные пассивы (вероятно, собственные средства). Объем доходных активов примерно соответствует среднему показателю по небольшим российским банкам (77%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 656 298 | (19.89%) | 1 155 931 | (33.48%) |

| Кредиты юр.лицам | 1 735 337 | (52.58%) | 1 383 926 | (40.08%) |

| Кредиты физ.лицам | 785 507 | (23.80%) | 615 690 | (17.83%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | (0.00%) | (0.00%) | ||

| Вложения в ценные бумаги | 120 966 | (3.67%) | 295 478 | (8.56%) |

| Прочие доходные ссуды | 2 030 | (0.06%) | 1 684 | (0.05%) |

| Доходные активы | 3 300 138 | (100.00%) | 3 452 709 | (100.00%) |

Видим, что незначительно изменились суммы Векселя, Вложения в операции лизинга и приобретенные прав требования, сильно увеличились суммы Межбанковские кредиты, Вложения в ценные бумаги, уменьшились суммы Кредиты юр.лицам, Кредиты физ.лицам, а общая сумма доходных активов увеличилась на 4.6% c 3.30 до 3.45 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | (0.00%) | (0.00%) | ||

| Имущество, принятое в обеспечение | 3 902 898 | (154.32%) | 2 524 749 | (125.78%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 931 865 | (36.84%) | 566 753 | (28.24%) |

| Сумма кредитного портфеля | 2 529 172 | (100.00%) | 2 007 231 | (100.00%) |

| – в т.ч. кредиты юр.лицам | 1 735 337 | (68.61%) | 1 383 926 | (68.95%) |

| – в т.ч. кредиты физ. лицам | 785 507 | (31.06%) | 615 690 | (30.67%) |

| – в т.ч. кредиты банкам | 6 298 | (0.25%) | 5 931 | (0.30%) |

Анализ таблицы позволяет предположить, что банк делает упор на кредитование юридических лиц, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | (0.00%) | (0.00%) | ||

| Средства юр. лиц | 553 520 | (29.45%) | 684 855 | (33.47%) |

| – в т.ч. текущих средств юр. лиц | 550 453 | (29.29%) | 682 285 | (33.35%) |

| Вклады физ. лиц | 1 326 076 | (70.55%) | 1 361 165 | (66.53%) |

| Прочие процентные обязательств | (0.00%) | (0.00%) | ||

| – в т.ч. кредиты от Банка России | (0.00%) | (0.00%) | ||

| Процентные обязательства | 1 879 596 | (100.00%) | 2 046 020 | (100.00%) |

Видим, что незначительно изменились суммы Средства банков (МБК и корсчетов), Вклады физ. лиц, увеличились суммы Средства юр. лиц, а общая сумма процентных обязательств увеличилась на 8.9% c 1.88 до 2.05 млрд.руб.

Подробнее структуру активов и пассивов банка ООО КБ «Славянский кредит» можно рассмотреть здесь.