Социальный

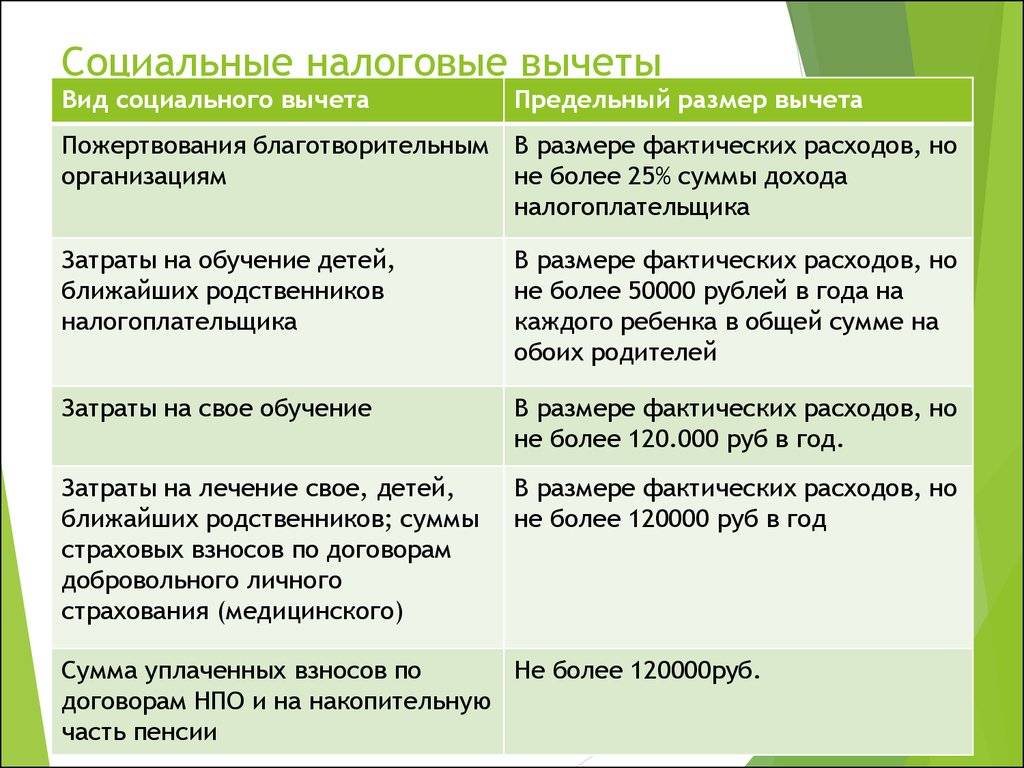

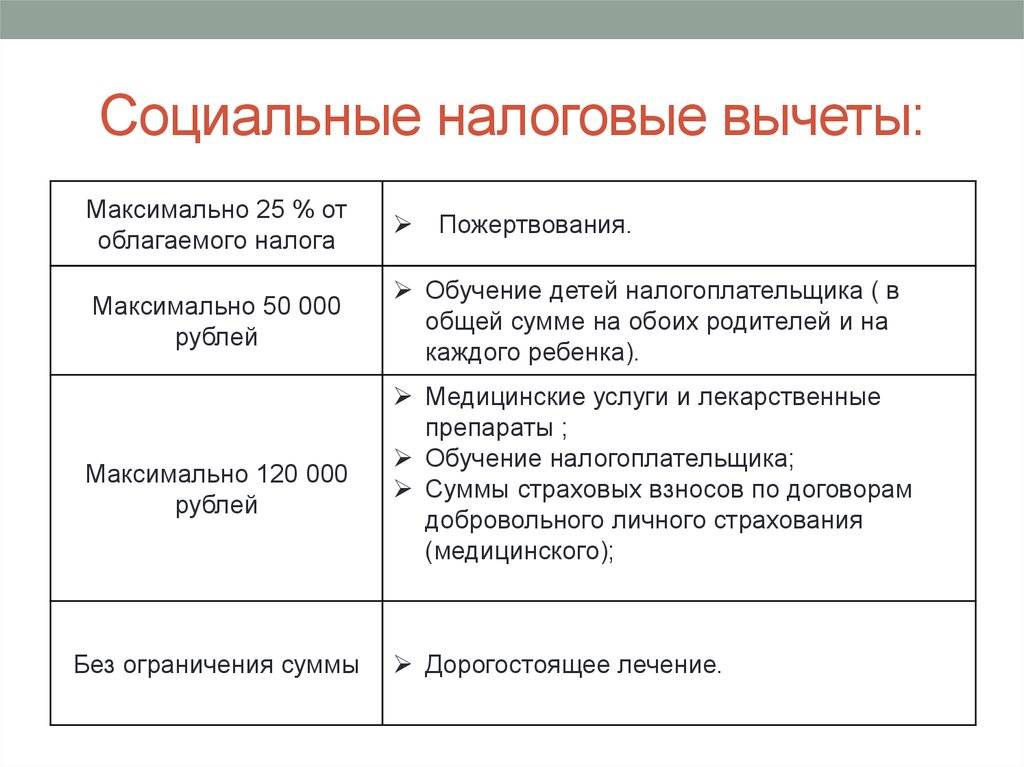

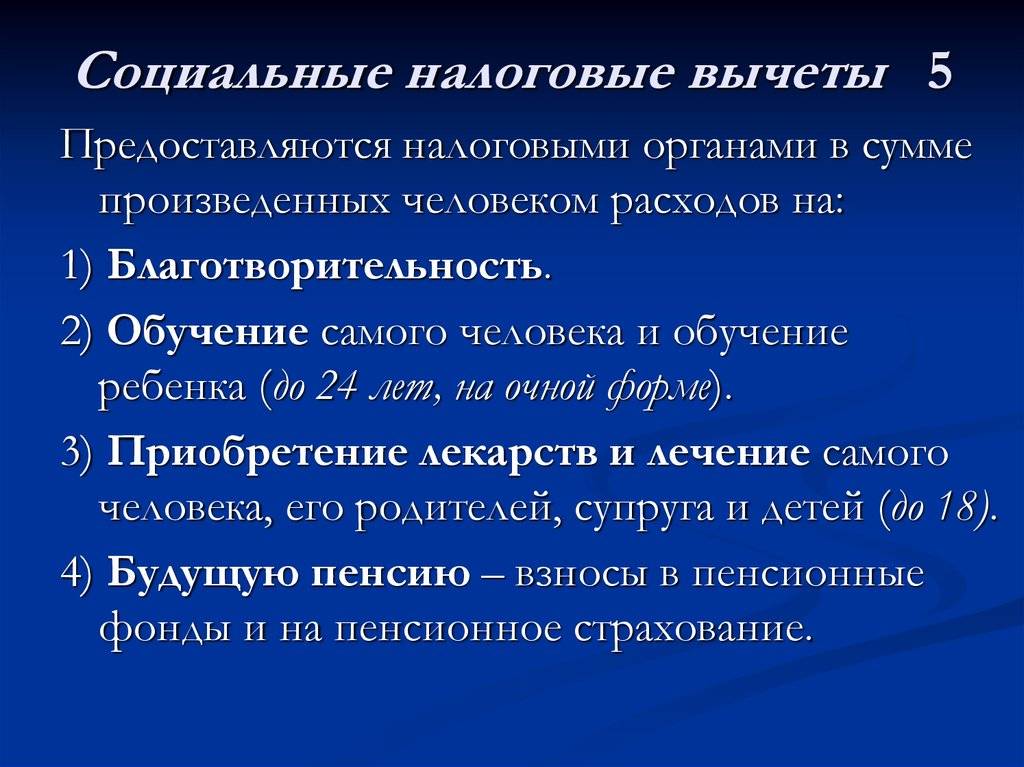

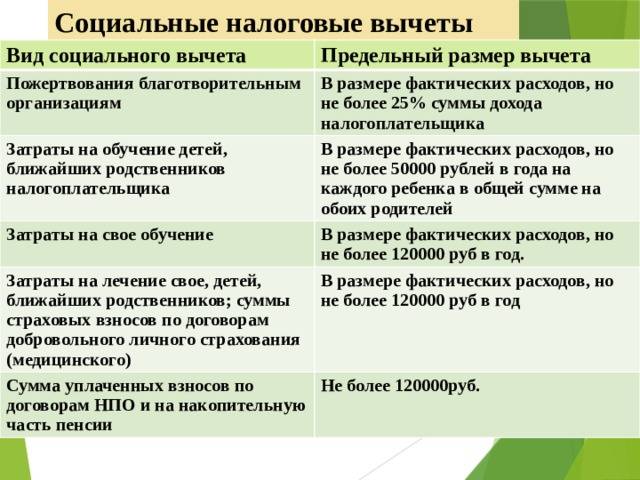

Официально трудоустроенный гражданин имеет полное право получить компенсацию в размере 13 процентов от полной суммы, потраченной на социальные нужды, которые будут рассмотрены ниже.

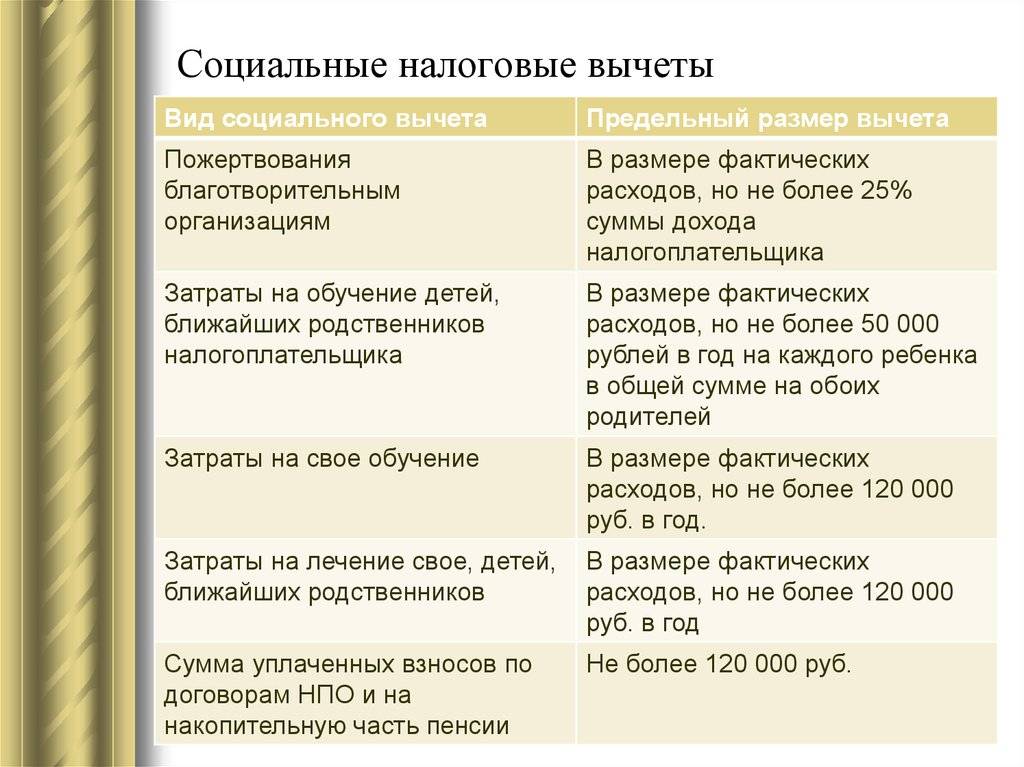

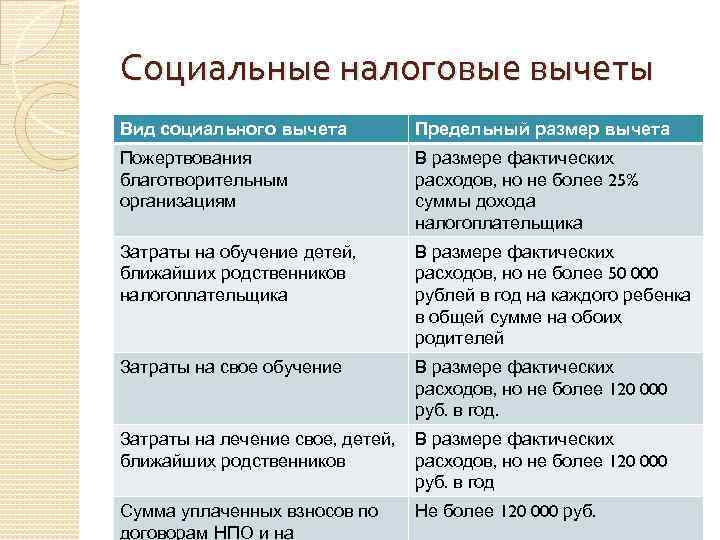

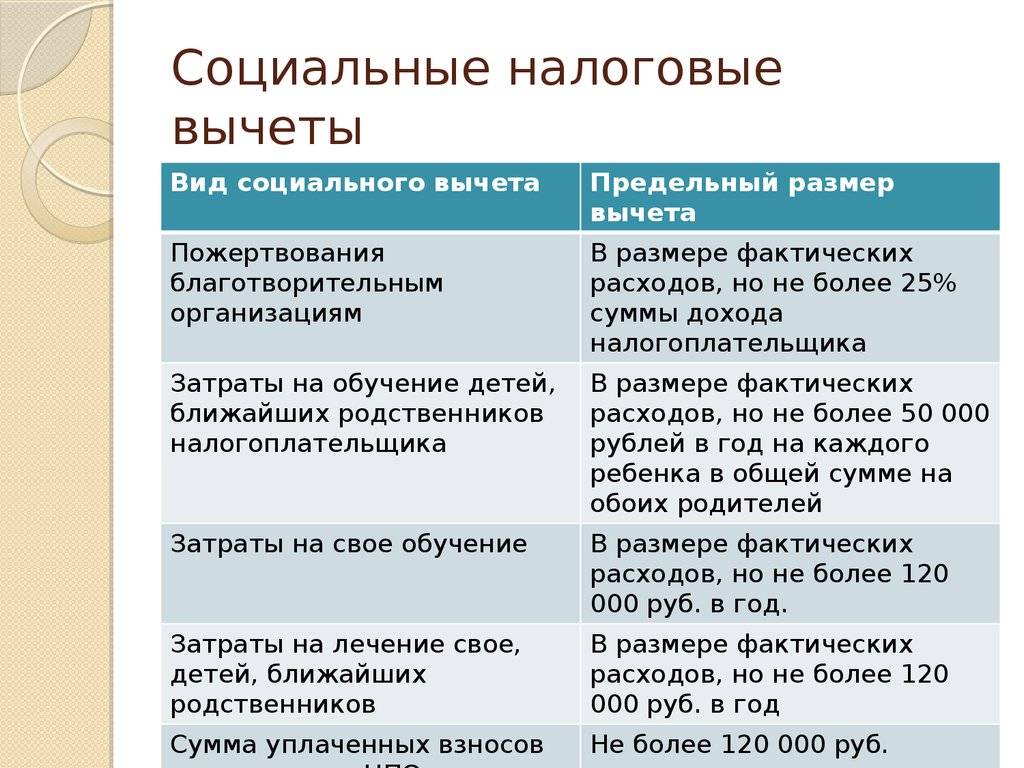

Образование

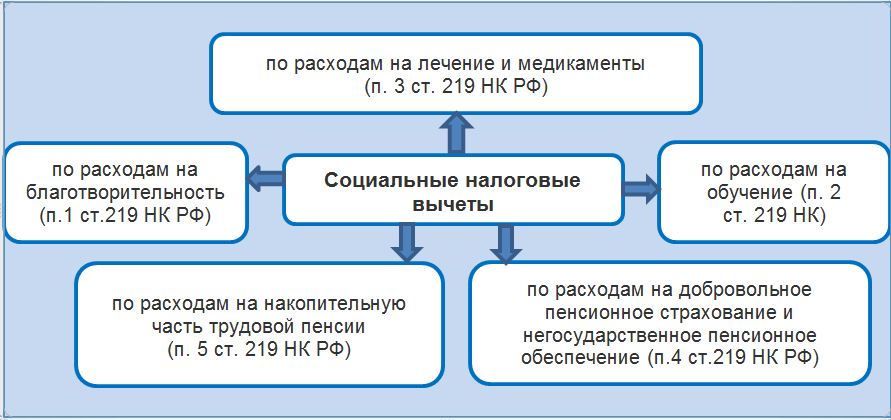

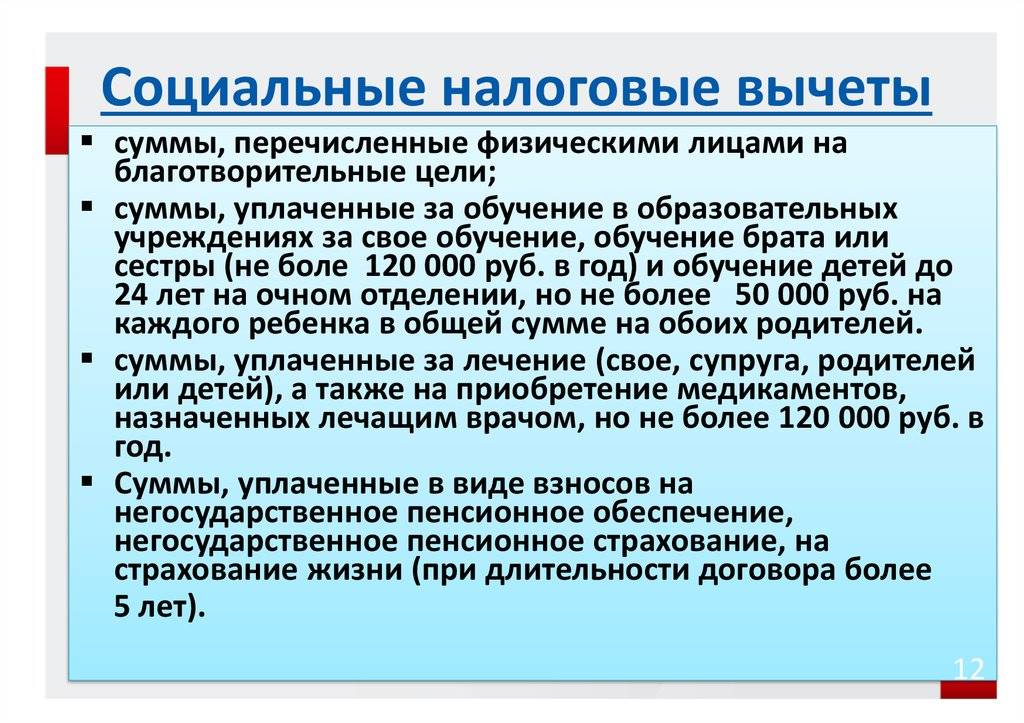

Органы ФНС выплачивают компенсацию в виде налогового вычета для российских граждан, если они вносят деньги за обучение (своё, либо детей).

Чаще всего, применение вычета происходит при оплате следующих разновидностей обучения:

- Очная, вечерняя, либо заочная форма обучения в средне-специальных, либо высших учебных учреждениях;

- Водительское обучение на разные категории автотранспортных средств;

- Оплата обучения на частных платных курсах (языковые, компьютерные, бухгалтерские и т.д.).

Тогда как компенсация за оплаченное обучение ребёнка максимально составляет 50 000 рублей на каждого из детей.

Медицинские услуги

Расходы в сфере оздоровления могут быть покрыты налоговым вычетом только в следующих ситуациях:

- Уплата за собственное лечение, а также за медпомощь для близких родственников. Преференция распространяется на бюджетные и частные медучреждения. Действующее законодательство содержит полный список услуг, на которые можно оформить вычет;

- При приобретении лекарственных препаратов из перечня, что содержится в нормативно-правовых документах. Требуется сохранить все чеки, которые подтвердят затраты на покупку медикаментов;

- При взносах за добровольное медицинское страхование.

Пенсионные и страховые отчисления

В таком случае подлежит налоговому вычету только одна из следующих разновидностей пенсионного взноса:

- Перечисление по негосударственным взносам по пенсионному обеспечению в негосударственные фонды;

- Взносы на накопительную часть пенсионного пособия;

- Страховые отчисления по договору добровольного пенсионного страхования, при оформлении договора со страховыми компаниями;

- При заключении договором добровольного страхования.

Пенсионные и страховые отчисления

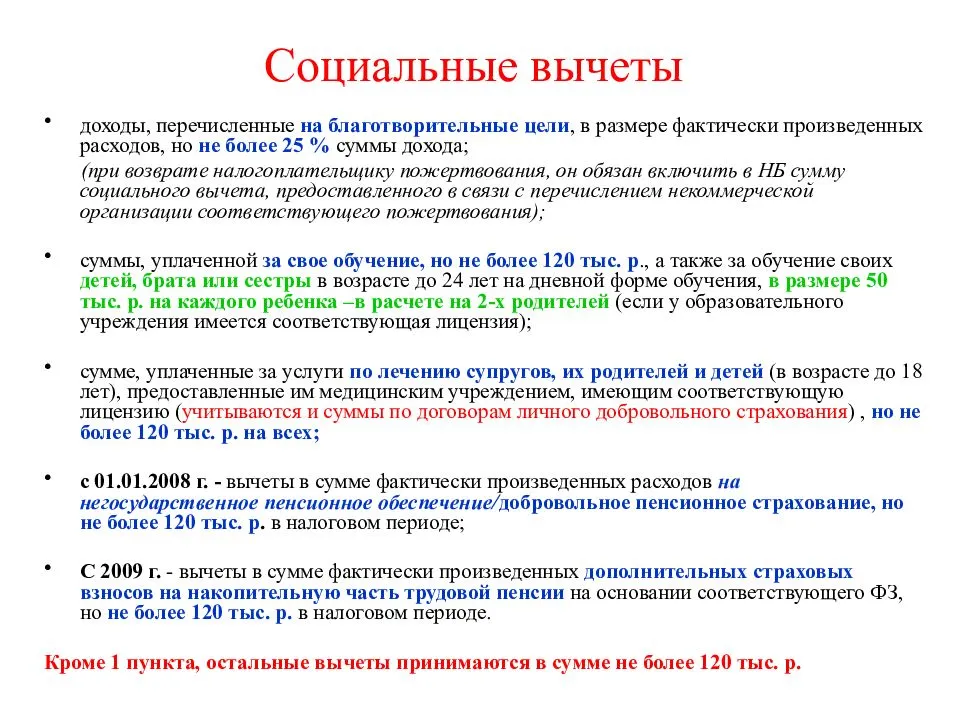

Благотворительные

Действующими нормативно-правовыми документами определяется возможность возврата налогового вычета на средства, потраченные на проведение благотворительных мероприятий.

Однако компенсация будет выплачена только, если учреждение, в которое вложены деньги, относится к следующим:

- Фонды, ассоциации, а также другие учреждения благотворительной направленности;

- Некоммерческие социальные компании, что не имеют за цель получение прибыли. Переводы должны быть только на основную направленность деятельности компании;

- Религиозные учреждения, при переводе средств на деятельность, прописанную в их уставных документах;

- Учреждения некоммерческого типа, осуществляющие свою деятельность в просвещении, спорта, соцпомощи, охраны природы и т.д. Деньги могут направляться в виде пожертвований, а также для увеличения размера фонда таких учреждений.

Какая документация потребуется для получения налогового вычета?

Каждому гражданину, который желает оформить данную льготу, нужно предоставить в Налоговую Службу РФ бумаги, что приведены в таблице ниже.

| Цель вычета | Характеристика |

|---|---|

| Оплата медицинских услуг для себя, либо близких родственников | · Декларация по форме 3-НДФЛ;; |

| · Справка о доходах по форме 2-НДФЛ; | |

| · Квитанции и чеки, которые подтвердят расходы на лечение и заключение договора с медучреждением, имеющим государственную лицензию на осуществление деятельности; | |

| · Свидетельство о рождении – при оплате лечения для детей; | |

| · Справка о бракосочетании – при взносах за медицинские услуги для супруга. | |

| Оплата образования | Такие же справки по установленным формам, и дополнительно следующие документы: |

| · Договор с учебным учреждением; | |

| · Лицензия на осуществление деятельности образовательного заведения; | |

| · Квитанция или чек об оплате образовательных услуг; | |

| · Свидетельство о рождении – при оплате услуг для детей. | |

| При купле-продаже недвижимого имущества | Справки в определённых формах и следующие бумаги: |

| · Паспорт заявителя; | |

| · Договор купли-продажи имущества; | |

| · Акт приема-передачи; | |

| · Документы, подтверждающие сумму оплаты; | |

| · Идентификационный номер. | |

| При ипотечном кредитовании | Справки по установленным формам, а также следующие документы: |

| · Договор ипотеки; | |

| · Выписка из банковского учреждения, подтверждающая выплаченную сумму на текущий момент. |

Помимо этого, к каждой заявке, кроме вышеперечисленных документов, потребуется предоставить заявление с прошением о получении налогового вычета.

НАЛОГОВЫЙ ВЫЧЕТ

Налоговый вычет представляет собой сумму денежных средств, на которую уменьшается налоговая база, определяемая в соответствии со с. 210 Налогового кодекса РФ (далее — НК РФ).

Все налоговые вычеты можно разделить на отдельные группы:

- стандартные;

- социальные;

- профессиональные;

- имущественные;

- инвестиционные.

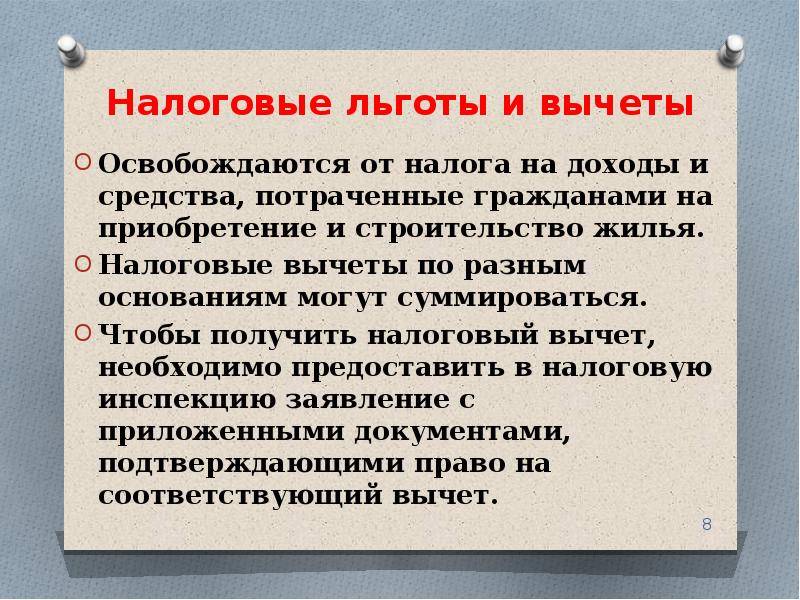

Право на получение налоговых вычетов, то есть на уменьшение налоговой базы, имеет любой гражданин, уплачивающий налог на доходы физических лиц (НДФЛ). Не имеют такого права безработные и индивидуальные предприниматели, которые применяют специальные налоговые режимы.

Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

Налоговый вычет – это сумма, которая уменьшает налогооблагаемую базу. Вычет позволяет либо платить меньший налог, либо вернуть ранее уплаченный налог. Таким образом, на вычет вправе претендовать только те лица, которые платят НДФЛ. Налоговый вычет подразумевает возврат 13% от суммы доходов, предусмотренной законом.

Налоговым кодексом РФ предусмотрены пять налоговых вычетов: стандартные, социальные, инвестиционные, имущественные и профессиональные.

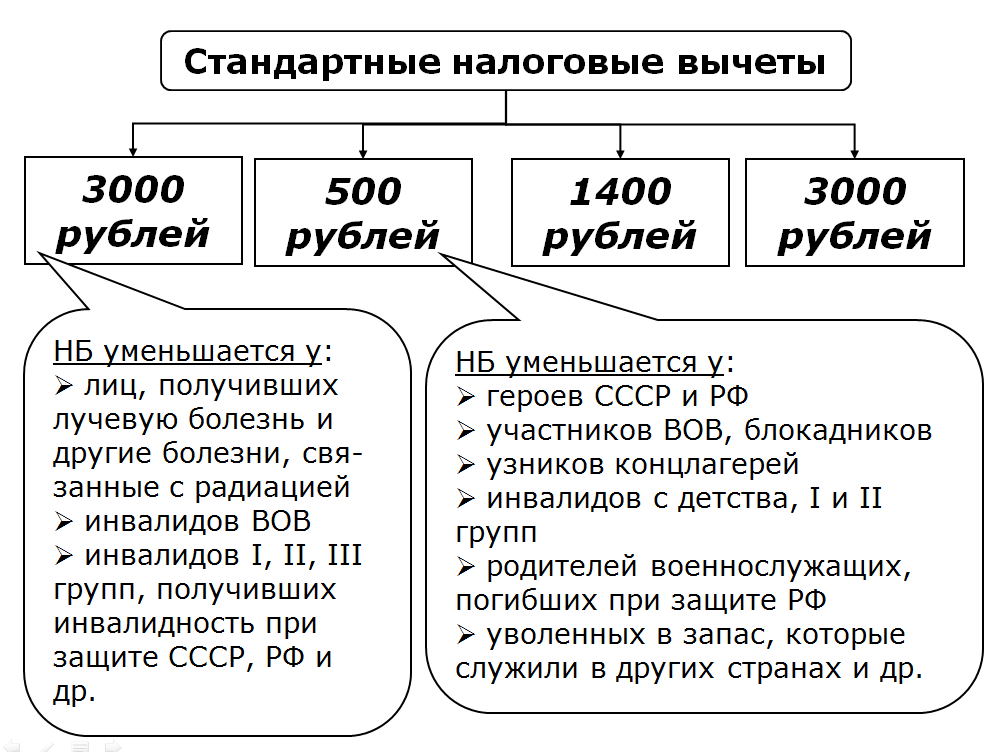

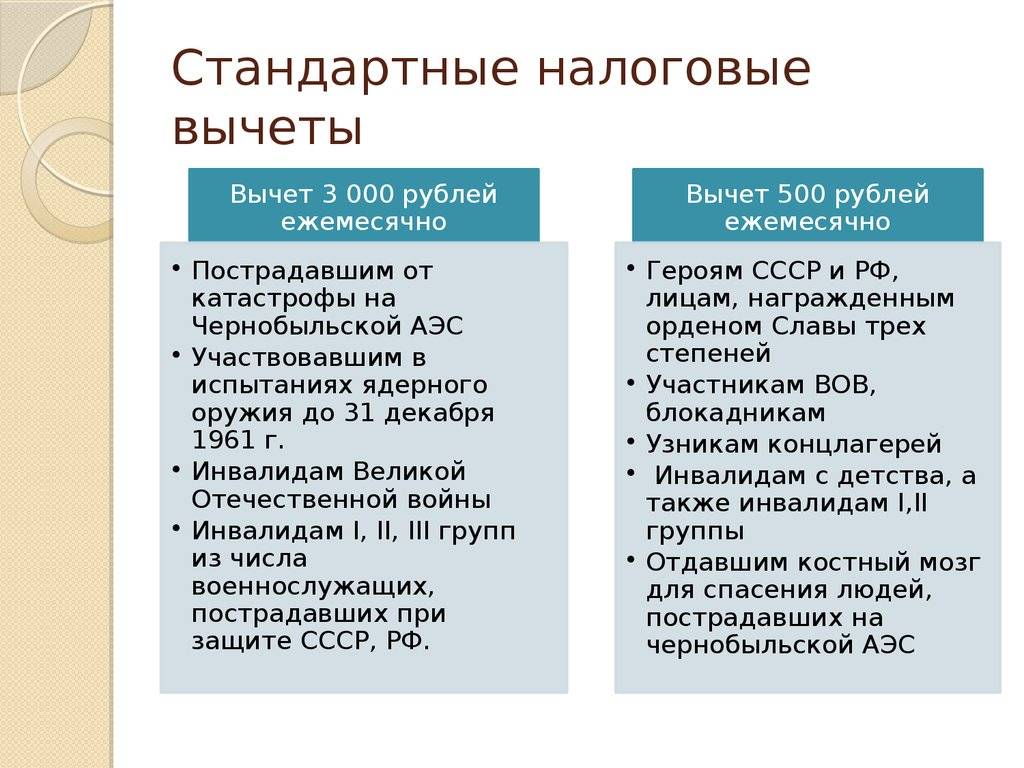

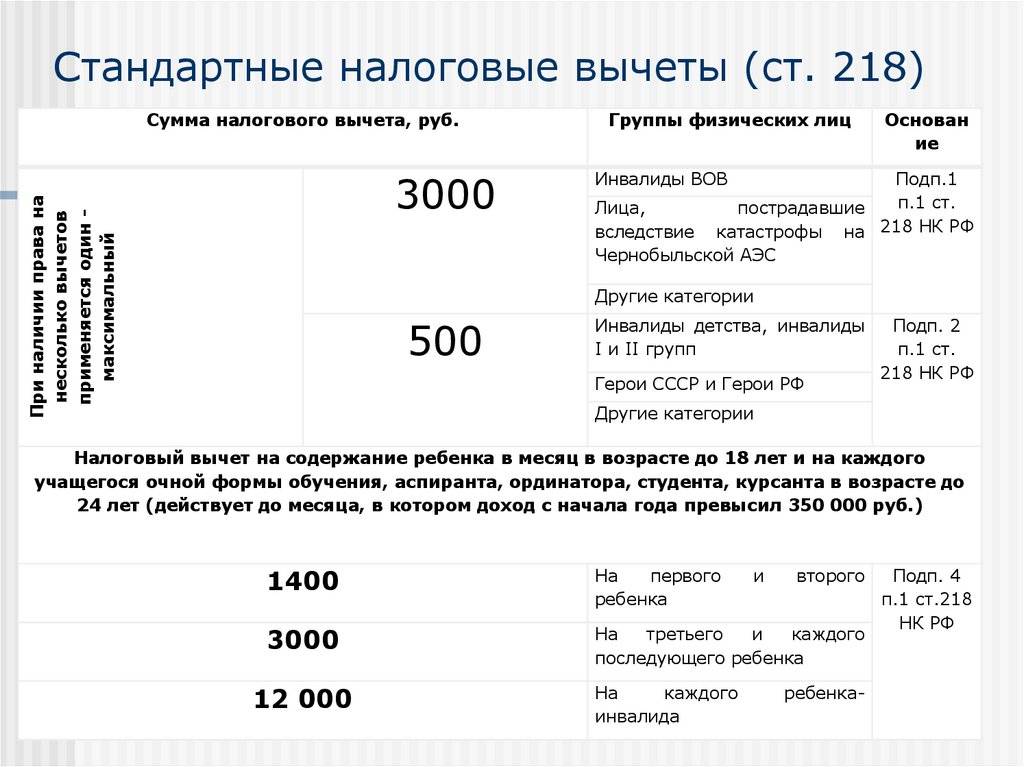

1. Стандартный налоговый вычет включает вычет на налогоплательщика, который предоставляется отдельным категориям граждан, например «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих, а также вычет на детей.

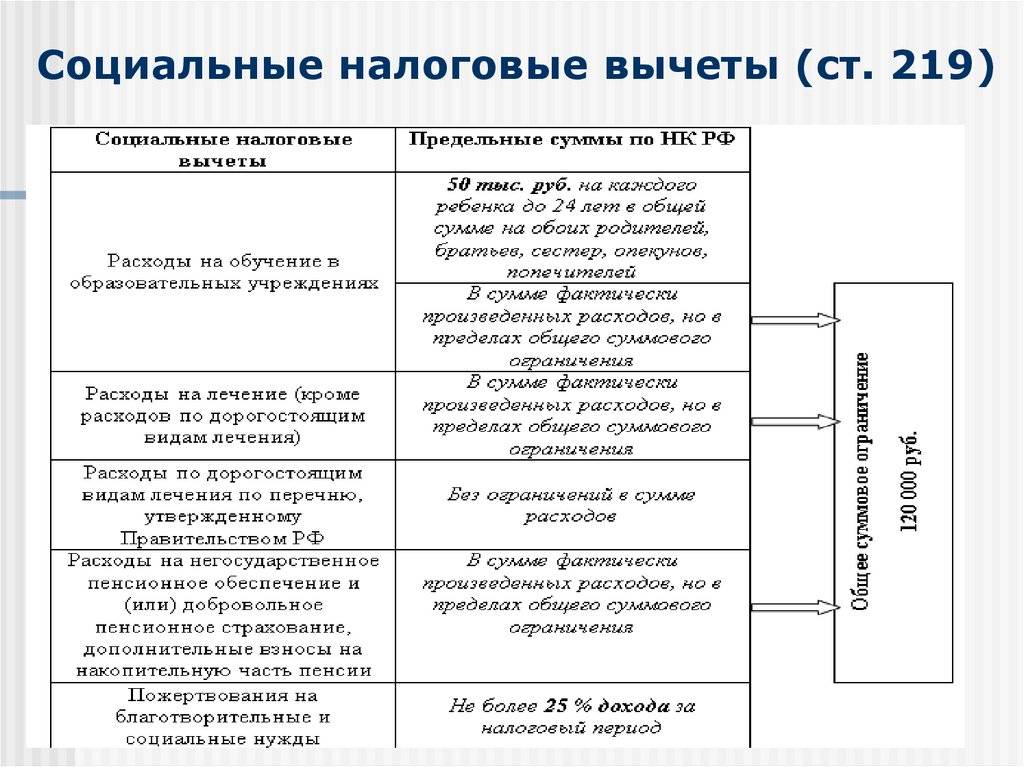

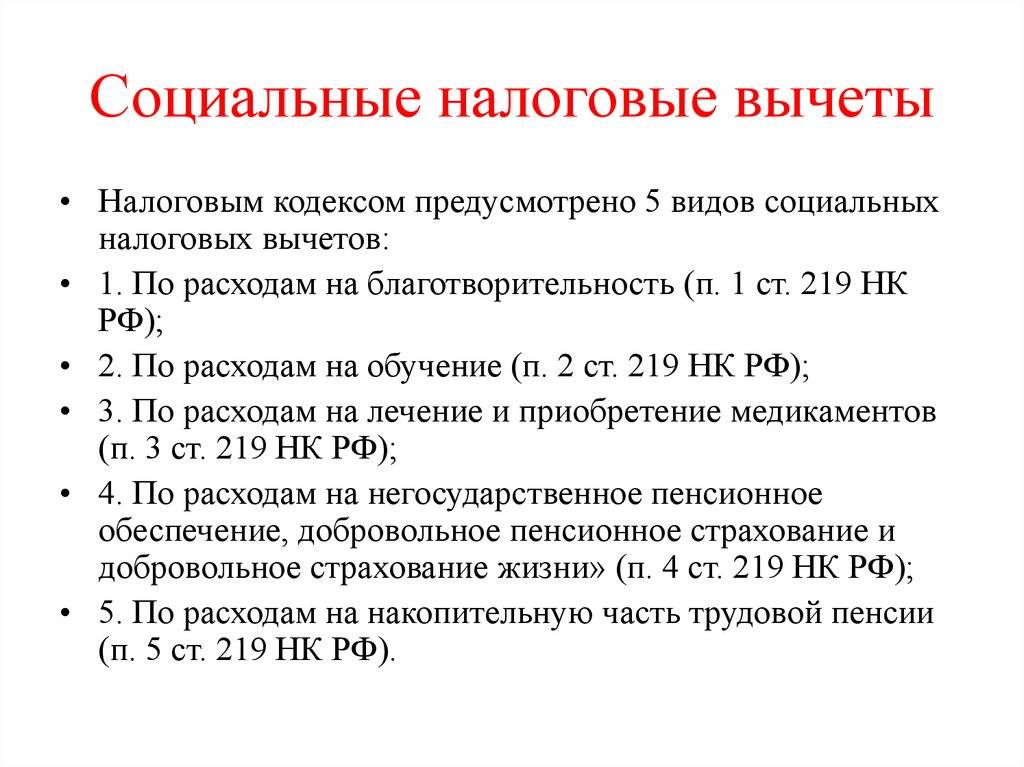

2. Социальный вычет предполагает право налогоплательщика уменьшить облагаемый доход на сумму понесенных затрат на лечение, обучение, фитнес или благотворительность (о социальных вычетах читайте в статьях «“Спортивный” налоговый вычет», «Как вернуть потраченные на обучение и лечение деньги» и «Как сэкономить на лекарствах»).

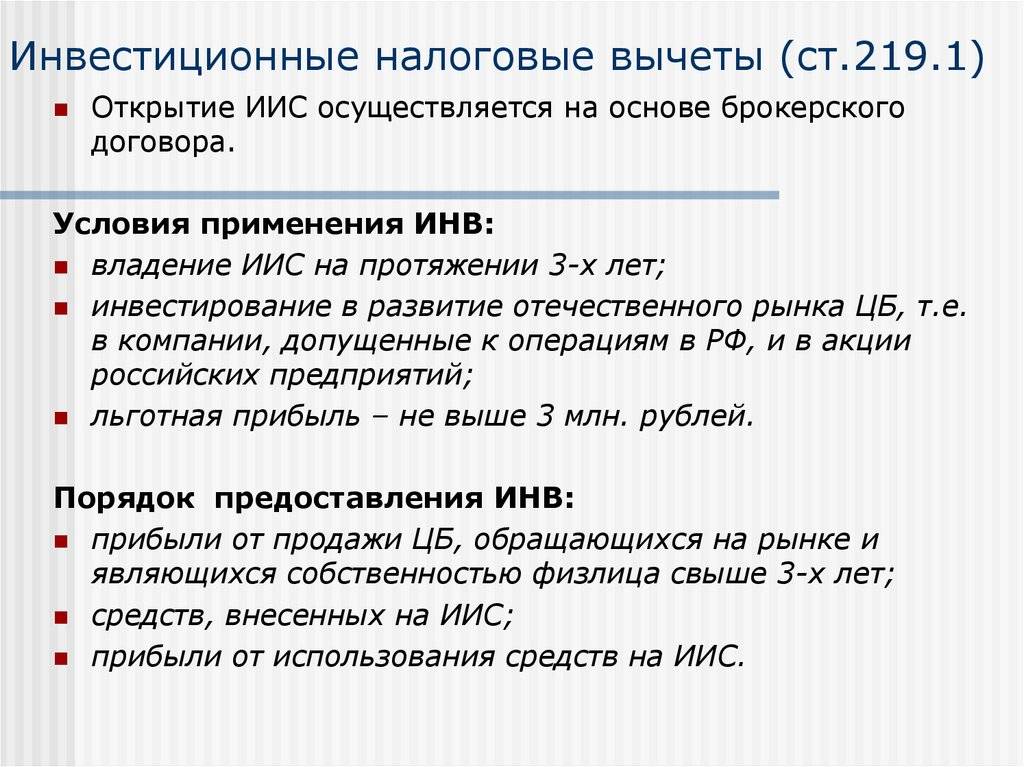

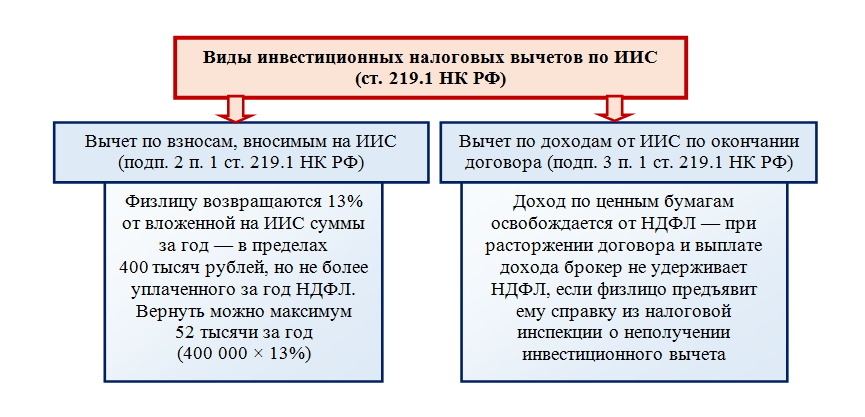

3. С 2015 г. в России можно открыть индивидуальный инвестиционный счет (ИИС). По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями (такие счета используются для совершения операций купли-продажи акций, облигаций, валюты и др.).

Правом на инвестиционные налоговые вычеты обладают налогоплательщики, которые:

- осуществляют операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате чего получили доход;

- внесли личные денежные средства на свой ИИС (вычет типа А);

- получили доход по операциям, учитываемым на ИИС (вычет типа Б).

Вычет типа А (вычет на взносы) позволяет ежегодно возвращать ранее уплаченный НДФЛ. Вернуть можно 13% от внесенной на ИИС за календарный год суммы, но не более 52 тыс. руб

Важно, чтобы у вас был уплаченный НДФЛ за этот же год: налоговая не даст вернуть больше налога, чем вы заплатили.

Вычет типа Б (вычет на доход) позволяет не платить НДФЛ с прибыли от операций на ИИС. Такой вычет можно применить только при закрытии ИИС.

Использовать можно только один тип вычета.

(О том, как владельцу ИИС получить налоговый вычет, читайте в статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?». Об инвестиционном налоговом вычете для компаний-налогоплательщиков – в статье «Налог на прибыль: нововведения 2021 года»).

4. Имущественный налоговый вычет предоставляется физическому лицу в случае:

- продажи имущества;

- покупки жилья (дома, квартиры, комнаты и т.п.);

- строительства жилья или приобретения земельного участка для этих целей;

- выкупа у налогоплательщика имущества для государственных или муниципальных нужд.

(О тонкостях предоставления имущественного налогового вычета читайте в статье «Как вернуть потраченные на покупку недвижимости деньги?»).

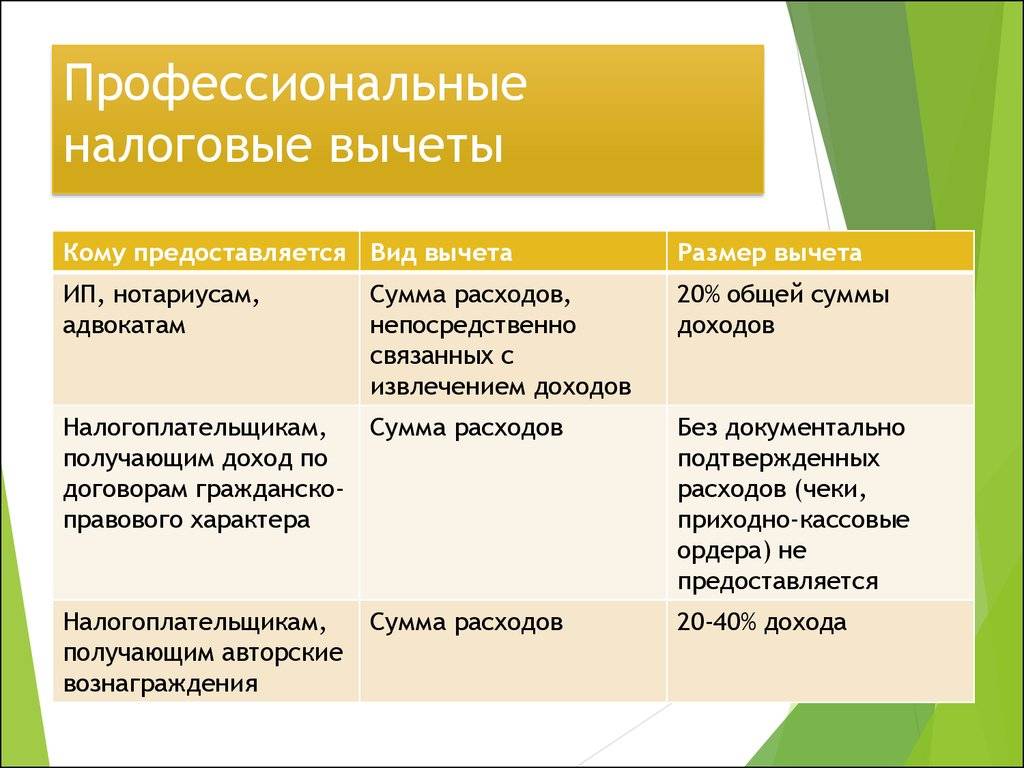

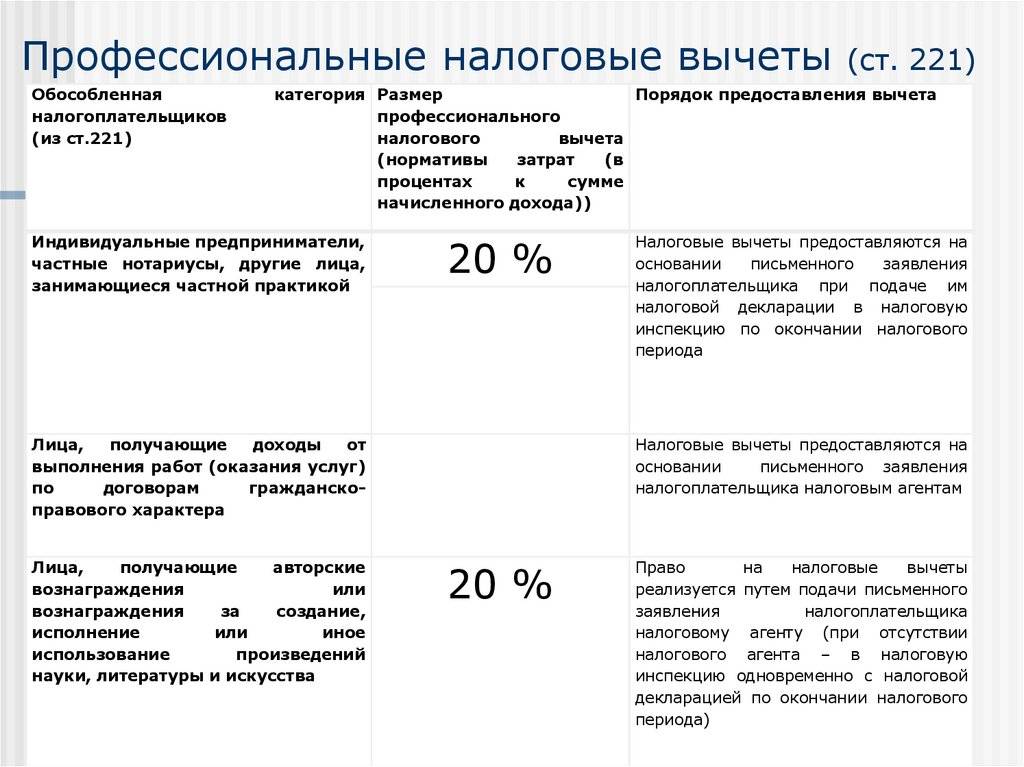

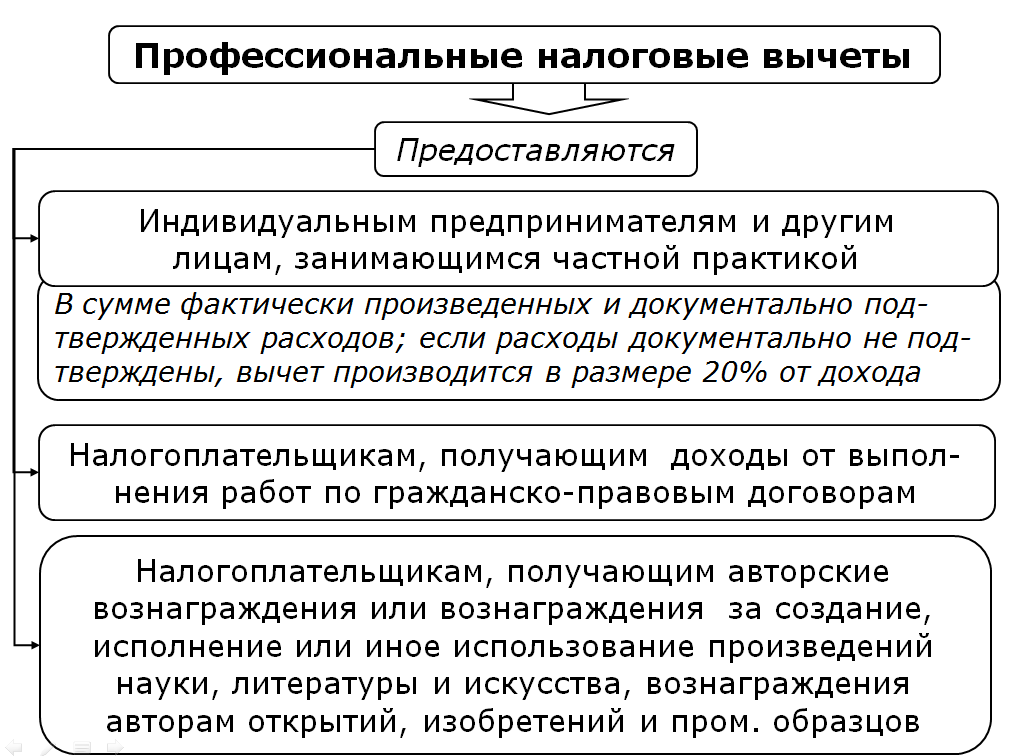

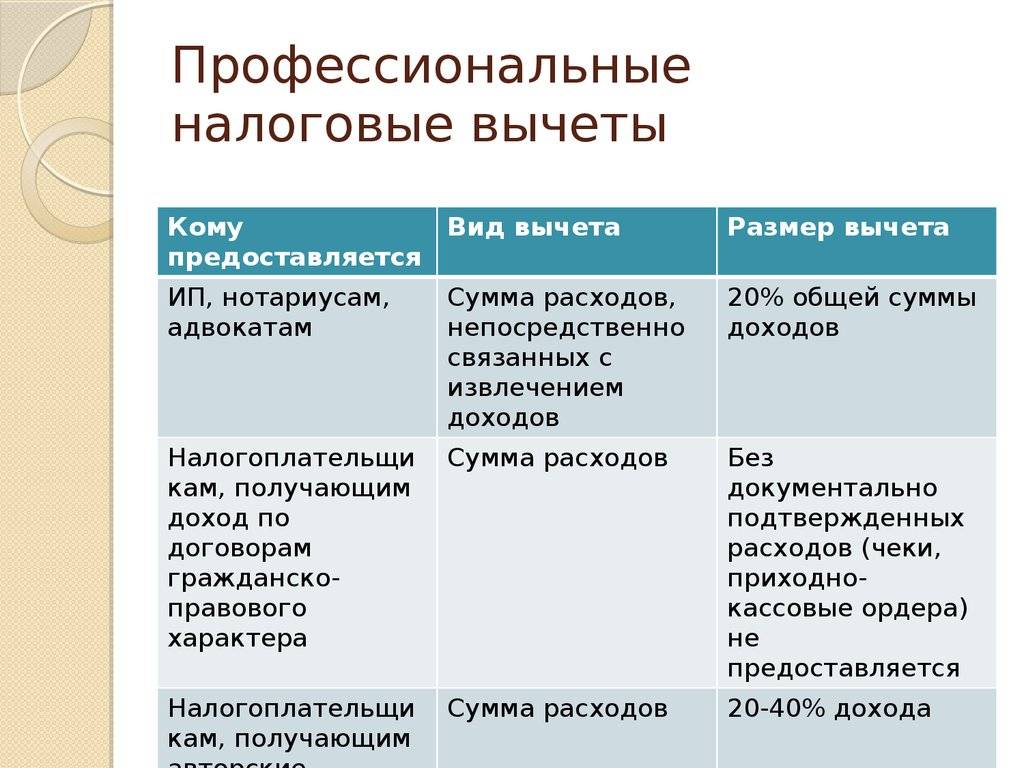

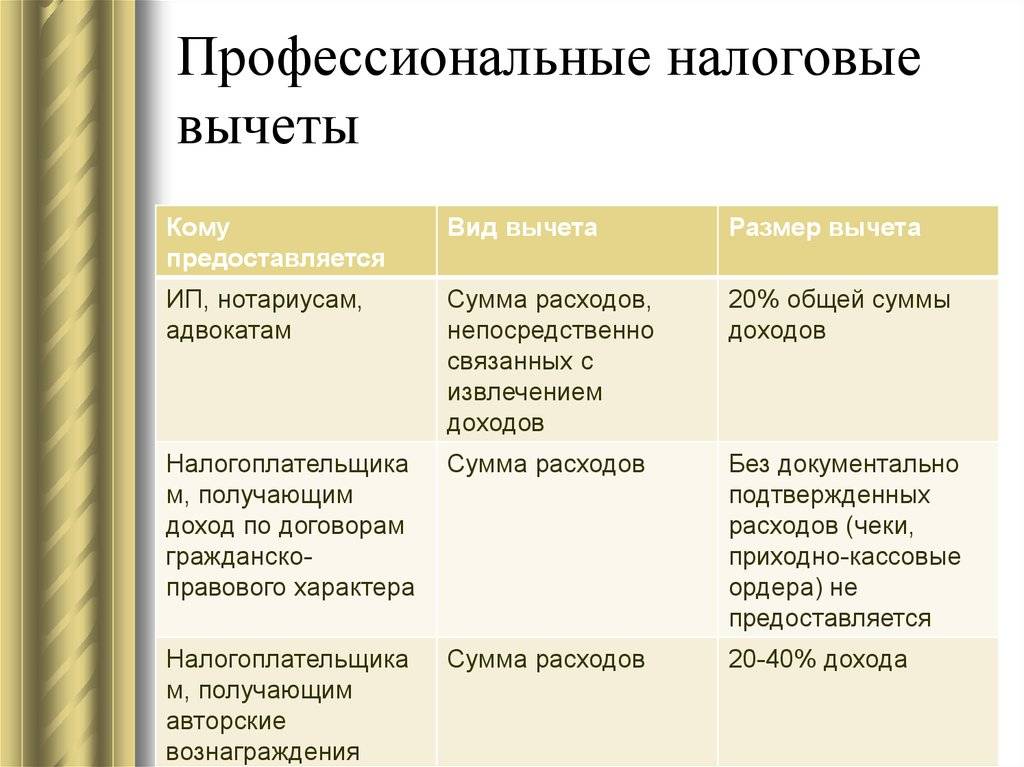

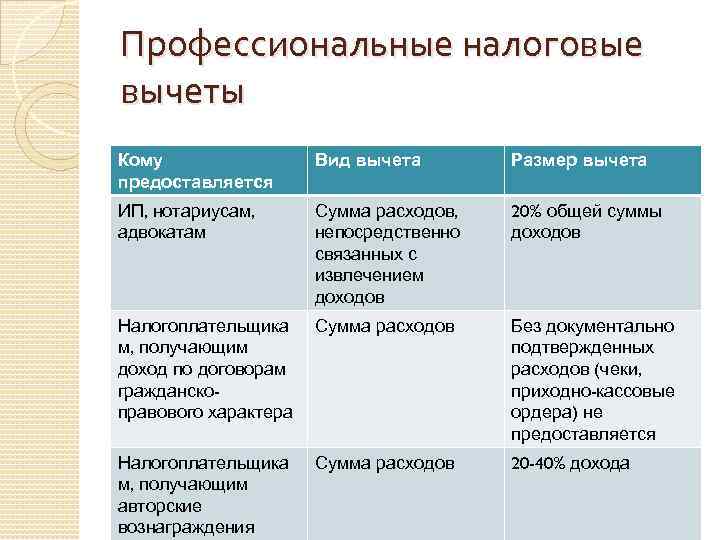

5. Профессиональный налоговый вычет позволяет уменьшить налоговую базу по НДФЛ налогоплательщикам, которые выделяются по профессиональному признаку. Перечень доходов, в отношении которых можно получить вычеты, включает:

- доходы, полученные индивидуальными предпринимателями (на общей системе налогообложения);

- доходы, полученные адвокатами, учредившими адвокатские кабинеты, нотариусами и другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения и вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Социальный налоговый вычет

В 2017 году размер налогового бонуса для физических лиц, а также цели расходования для предоставления были урегулированы Правительством РФ. Вопрос согласован с соответствующими министерствами и ведомствами.

Обратите внимание! С 1 января 2017 года плательщик вправе обратиться к работодателю, который отчисляет за него НДФЛ в бюджет, за предоставлением социальной компенсации налога. Ранее такой возможности не существовало

При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств

Ранее такой возможности не существовало. При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств.

Правила оформления инвестиционного налогового вычета

Получение вычета возможно по итогам календарного года в налоговом органе, налоговый агент такой вычет не предоставляет.

Налоговый вычет предоставляется при представлении налогоплательщиком налоговой декларации (форма 3-НДФЛ) на основании документов, подтверждающих полученный налогоплательщиком доход (Справка по форме 2-НДФЛ) и факт зачисления денежных средств на ИИС.

Т.к. в НК РФ не поименован перечень документов, подтверждающих факт зачисления денежных средств на ИИС, исходя из практики обмена документами профессиональным участником рынка ценных бумаг с клиентами, к ним можно отнести:

договор с брокером (доверительным управляющим) об открытии с ИИС;

отчет брокера по операциям на ИИС, подтверждающий факт зачисления денежных средств на счет.

Вместе с тем, по мнению ФНС России, изложенному в Письме от 27.05.2015 года № БС-4-11/8977@, в целях предоставления налогового вычета под внесением клиентом денежных средств на ИИС следует понимать поступление на ИИС наличных денежных средств посредством их уплаты налогоплательщиком непосредственно в кассу профессионального участника рынка ценных бумаг, а также перевод на ИИС личных денежных средств налогоплательщика, находящихся на его банковском счете либо на ином счете внутреннего учета налогоплательщика, ранее открытом у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании.

При этом в случае перевода денежных средств на ИИС с иного счета внутреннего учета, ранее открытого налогоплательщиком у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании, факт зачисления денежных средств на ИИС может быть подтвержден, например, поручениями налогоплательщика на перевод денежных средств, а также отчетами о движении денежных средств по счетам налогоплательщика.

На основании изложенного, с учетом отсутствия практики предоставления налоговыми органами инвестиционного вычета, при подтверждении факта зачисления денежных средств на счет ИИС, рекомендуем учитывать изложенное в Письме мнение ФНС России.

Важно! Перенос неизрасходованной суммы вычета на следующий год не допускается. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату

Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату.

Инвестиционный налоговый вычет, связанный с внесением денежных средств на ИИС, впервые может быть получен за налоговый период 2015 г. Моментом получения вычета станет календарный период с 1 января 2016 г.

Форма налоговой декларации по налогу на доходы физических лиц, подлежащая применению при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2015 г. (форма 3-НДФЛ), и Порядок ее заполнения утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Согласно п. 13.4 Порядка сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, указывается в строке 110 п. 3 Листа Е2 Декларации.

Программа “Декларация”, размещенная на сайте ФНС (https://www.nalog.ru/rn77/program/fiz/decl/), позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. В процессе заполнения данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Рисунок 1 — программа «Декларация»

Для заявления инвестиционного вычета в разделе «Вычеты» (вид вычета: «Убытки предыдущих налоговых периодов») необходимо внести сумму фактически внесенных денежных средств на ИИС (не может быть более 400 тыс. руб.) (см. Рис. 1). ПО автоматически уменьшит налоговую базу на сумму вычета и укажет сумму налога, подлежащего возврату из бюджета (Раздел 1. Строка 050)

Рисунок 2 — Декларация по НДФЛ

За помощь в составлении инструкции MarketLab выражает благодарность инвестиционному холдингу ФИНАМ и лично Владиславу Исаеву

Обязательно подпишитесь на наш канал Telegram

С 1 января 2015 года в России в целях увеличения инвестиций граждан в фондовый рынок появился новый тип счета индивидуальный инвестиционный счет (ИИС). В данной статье мы подробнее расскажем, что такое ИИС, а также о его особенностях.

В какой срок предоставляется имущественный или социальный вычет налоговой инспекцией?

Наиболее популярными вычетами, за которыми обращаются к работодателю, считаются имущественные. Право на них возникает при покупке жилья, его возведении или оформлении кредита по ипотеке. Этим вычетам также присвоены коды:

- вычет у налогового агента код 311 обозначает приобретение или строительство дома, квартиры, участка земли под возведение т.п.;

- вычет у налогового агента код 312 – оформление ипотечного кредита на покупку жилья.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

БЛАНКИ

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета

Другие бланки

- Ответить на обращение о подтверждении права на вычет налоговики должны в течение 30 календарных дней с момента его подачи (абз. 2 п. 2 ст. 219, абз. 4 п. 8 ст. 220 НК РФ).

- Имущественный вычет работник может получить у любого из своих работодателей. Однако, получив вычет у одного работодателя, работник может обратиться к другим только после подачи налоговой декларации 3-НДФЛ по истечении налогового периода (года) и вновь получив подтверждение налоговой инспекции (абз. 3 п. 8 ст. 220 НК РФ).

Сделки купли-продажи, облагаемые подоходным налогом, и некоторые другие операции с недвижимостью позволяют применить имущественный налоговый вычет. К ним относятся:

- Покупка жилой недвижимости.

- Строительство жилья, включая приобретение земли под застройку.

- Продажа имущества.

- Выкуп имущества у налогоплательщика для муниципальных и государственных нужд.

Существует 3 вида расходов, позволяющих применить имущественный налоговый вычет:

- Приобретение объектов жилой недвижимости в РФ, а также новое строительство жилья и покупка земельных участков под него. Максимальная сумма вычета — 260 000 рублей (13% от 2 000 000).

- Погашение процентов по договорам кредитования, заключенных с целью строительства или покупки готового жилья на российской территории. Сумма вычета — до 390 000 рублей (13% от 3 000 000).

- Погашение процентов по договорам рефинансирования ранее взятых кредитов и займов, направленных на приобретение и строительство жилой недвижимости в РФ. Максимальная сумма — 390 000 рублей.

Важно: предельная величина имущественного вычета не распространяется на кредиты, полученные до начала 2014 года. Проценты, уплаченные по таким займам, принимаются к вычету в полном объеме.

Имущественный вычет на покупку жилья не распространяется на случаи:

Имущественный вычет на покупку жилья не распространяется на случаи:

- оплаты расходов за счет работодателя и прочих лиц, из государственного бюджета или средств материнского капитала;

- сделок купли-продажи между супругами, родственниками и прочими взаимозависимыми лицами.

В статье «Налоговый вычет при покупке жилья» вы найдёте более подробную информацию о данном виде налогового вычета.

Если налогоплательщик владел имуществом меньше установленного законом минимального срока (3-5 лет), при продаже он обязан декларировать свои доходы и уплачивать подоходный налог.

Вместе с этим продавец получает право на имущественный налоговый вычет в размере:

- 130 000 рублей (13% от 1 000 000) — при продаже квартир, комнат, жилых домов, садовых домиков, дач и земельных участков.

- 32 500 рублей (13% от 250 000) — при реализации нежилых помещений, гаражей, автомобилей и прочего имущества.

Иногда, вместо применения имущественного вычета выгоднее использовать право плательщика уменьшить налоговую базу на величину расходов, связанных с продажей имущества.

Вычет предоставляется налоговой инспекцией на основании заявления после принятия декларации и подтверждающих документов.

Имущественные вычеты при покупке имущества

Вычет при покупке недвижимости ограничен суммами:

- 2 000 000 руб. — по расходам на покупку или строительство;

- 3 000 000 руб. — по процентам с целевых кредитов и займов.

Т.е. вы можете получить вычет и по основному долгу и по процентам — они суммируются!!!

Если жилье куплено в браке, то налоговый вычет предоставляется и мужу, и жене! С 01.01.2014 года имущественный вычет супругов не привязан к доле собственности!

Вычет по расходам на покупку или строительство

Вычет по расходам на строительство или на расходы, связанные с приобретением квартиры, такие как: разработка проектной и сметной документации, приобретения отделочных материалов, расходы на отделочные работы, на проведение работ и т.д.

Вычет по расходам на приобретение жилья

Максимальный размер данного вычета составляет 2 млн руб. (или до 260 тыс. руб. налога) на каждого супруга, если жилье покупалось в браке.

Имущественный вычет при покупке жилья предоставляют один раз в жизни. Неиспользованный остаток переносится на другие объекты. Правда только в том случае, если первая покупка оформлена не раньше 2014 года.

При этом не имеет значения момент приобретения квартиры. Вы можете начать получать вычеты по покупке жилья в любой год после регистрации права собственности. Получить вычет за годы, предшествующие году регистрации права собственности не получится. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода.

Неважно, строит человек жилье или приобретает уже готовое, неважно, квартира это, дом или земельный участок, приобретенный для индивидуального строительства. После окончания строительства и ввода объекта в эксплуатацию налогоплательщик имеет право получить имущественный налоговый вычет как в части расходов, которые он понёс на приобретение земли, так и расходов на строительство дома

Вычет по ипотечным процентам

Вычет по ипотечным процентам положен в размере до 3 млн руб., т.е. вернуть можно (13% от этой суммы) до 390 тыс. руб. налога на каждого супруга, если жилье покупалось в браке. Размер данного вычета за год ограничен размером вашего дохода за год. До 1 января 2014 года, возврат налога по кредиту не имел верхней границы.

Имущественный вычет по ипотечным процентам предоставляют один раз в жизни. При этом, в отличие от основного вычета на покупку и строительства жилья, неиспользованный остаток вычета по ипотечным процентам НЕ переносится на будущие годы.

Имущественные вычеты по приобретению жилья и по ипотечным процентам можно получить, подав в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода. А можно начать получать имущественный вычет за текущий год, не дожидаясь окончания года, через работодателя.

Общая позиция ФНС, Минфина и Верховного суда состоит в том, что имущественный вычет предоставляют с начала года, даже если жилье купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать и не делают. Заставить их это сделать сложно.

️ ВАЖНО. Если работник получает имущественный вычет через работодателя, то до социального или другого вычета (например ИИС-А) в том же году очередь может не дойти — ведь НДФЛ ему уже возвращается по имущественному вычету и уплаченного вами за год НДФЛ-а может просто не хватить. Поэтому, лучше отложить имущественный вычет по покупке недвижимости и по ипотечным процентам на потом, ведь по ним нет ограничения в три года

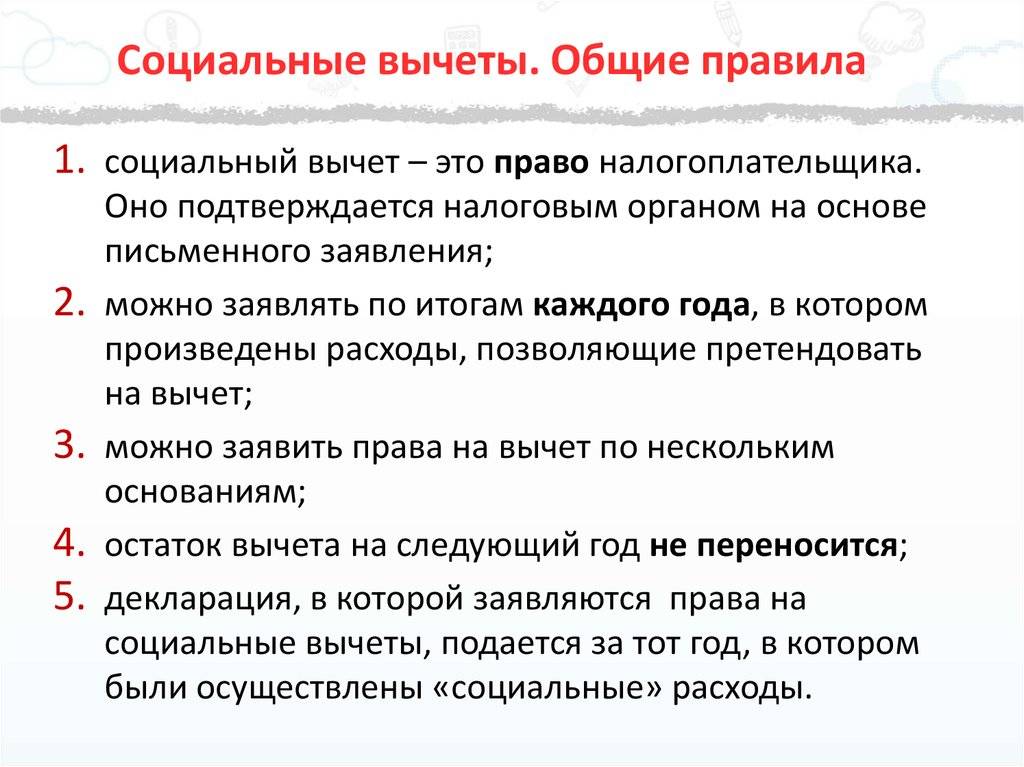

А социальный (и другие вычеты) не переносится на следующий год (в отличие от имущественного) — поэтому может «сгореть».

Чтобы не потерять недоиспользованные налоговые вычеты, т.е. чтобы они не сгорели, нужно обратиться в налоговую инспекцию и заявить свое право на вычет: собрать подтверждающие документы, заполнить декларацию 3-НДФЛ и заявление.

Несмотря на то, что имущественный налоговый вычет не имеет срока давности, заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Порядок получения налоговых вычетов

Существует два способа получения вычетов:

- через работодателя

- через налоговую

Через работодателя

Получить вычеты в текущем году через работодателя. Если вы хотите получить деньги в этом году, не дожидаясь следующего года и не хотите заморачиваться с заполнением деклараций, вам следует оформлять вычеты через работодателя. Для этого вы получаете уведомление о праве на вычет в налоговой инспекции, передаёте его работодателю, и можете, получать вычет по НДФЛ уже в этом году. Если год, за который планировалось вернуть налог, уже закончился, получить вычет можно только по декларации.

При этом работодатель перестает удерживать с вашей зарплаты 13%, и вы как бы получаете 13%-ю прибавку к зарплате. Заполнять и подавать декларацию при этом не нужно! Получить вычеты за несколько лет через работодателя не получится — только за текущий.

Подавать на вычет через работодателя можно каждый год. При этом НЕ требуется заполнение налоговой декларации! Вы должны обратиться в налоговую инспекцию, например, через сайт Госуслуги или через личный кабинет налогоплательщика. Далее, предоставить документы, подтверждающие право на налоговый вычет. И после, получить уведомление, которое необходимо предоставить работодателю.

Чтобы подтвердить свое право на вычет, вы можете обращаться в налоговую инспекцию за уведомлением для работодателя столько раз, сколько требуется.

Вы имеете право получать вычет через работодателя лишь в том году, когда было оплачено лечение. Поэтому если сумма возврата не велика, и может быть выплачена до конца года, имеет смысл оформить вычет через работодателя. В противном случае лучше получать вычет через налоговую.

Большинство налоговых вычетов можно получить непосредственно через работодателя. Но по крупным вычетам (например, по возврату налога при покупке квартиры) иногда может быть удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

У работодателя можно получать не все налоговые вычеты, а только эти

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Инвестиционные вычеты или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Через налоговую

Вы можете подождать окончания года и подать декларацию в следующем году. Вы можете подать декларацию не за один год, а за несколько! Необходимо подать декларацию 3-НДФЛ, подготовить документы и заявление на вычет, чтобы получить налоговый вычет за 3 предыдущих года — за каждый год отдельную декларацию. При этом придётся самостоятельно заполнять декларацию. Проверка декларации налоговиками и перечисление денег займёт до 4-х месяцев.

Получать вычеты через налоговую имеет смысл, когда:

- вы хотите объединить несколько вычетов в одну декларацию

- когда вашего налога за год не хватает, чтобы использовать вычет полностью

Плюсом в данном случае является то, что это единственный вариант, как получить вычеты и за предыдущие периоды, а не только за текущий или прошедший год. Но нужно самостоятельно заполнять декларации. На проверку декларации налоговиками уходит до 3 месяцев, и 1 месяц уходит на перевод денег.

Плюс, как я сказал, инвестиционные вычеты или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Как подать декларацию для получения вычетов через налоговую

Подать декларацию можно самостоятельно

через личный кабинет на nalog.ru;

через Госуслуги;

в ИФНС по месту прописки;

в МФЦ

или же обратиться к сторонним специалистам.