Как получить вычет на лечение

Как оформить налоговый вычет за медицинские услуги? Для этого необходимо выполнить несколько операций, которые зависят от того, через кого именно реализуется предоставленное право.

Если вычет получать через налоговую инспекцию, то это можно будет сделать после окончания календарного года, когда работодатель удержит и перечислит в бюджет исчисленный налог. Предварительно необходимо собрать всю документацию, касающуюся лечения или страхования, на ее основе сформировать декларацию 3-НДФЛ и передать в налоговые органы по месту жительства. Совершить эту процедуру можно несколькими способами, к которым относятся такие варианты:

- непосредственно принести документы на возврат подоходного налога за медицинские услуги в налоговую инспекцию по месту регистрации налогоплательщика;

- направить документацию через электронные ресурсы, к примеру, в личном кабинете налогоплательщика или через портал госуслуг. Электронные документы будут иметь такую же юридическую силу, как и бумажные, поскольку подписываются электронной подписью налогоплательщика;

- переслать документы с помощью Почты России, для чего лучше всего оформить заказное письмо с объявленной ценностью.

Налоговые органы обязаны рассмотреть полученные документы в течение 3-х месяцев, и при принятии положительного решения перечислить денежные средства на счет физического лица не позднее 1 месяца с момента окончания проверки.

Если получать вычет через работодателя, то нужно собрать все необходимые документы и передать их в бухгалтерию организации. При этом варианте не нужно ожидать, пока закончится календарный год, а можно воспользоваться вычетом в текущем налоговом периоде.

Возмещение НДФЛ за лечение имеет определенные особенности, которые заключаются в таких нюансах:

- срок исковой давности по вычету составляет 3 года, то есть его можно получить только за три предыдущих периода;

- по прошедшим годам вычет получают только через ИФНС, по текущему году вычет можно использовать также и через работодателя;

- при формировании декларации необходимо учитывать и другие вычеты (в том числе стандартные, иные социальные и имущественные);

- социальный налоговый вычет на лечение нельзя переносить на другие годы, поскольку он должен использоваться только в том периоде, в котором осуществлены денежные расходы;

- неработающие пенсионеры не имеют права использовать вычет, поскольку они не являются плательщиками налога (пенсия не облагается НДФЛ).

Примеры расчёта налогового вычета по расходам на лечение

Пример 1. Вычет за собственное лечение

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё лечение в платном медицинском учреждении 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на лечение в 2019 году составили 60 000 руб. следовательно, полагающаяся к возврату сумма будет равна: 7 800 руб. (60 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб., а расходы на лечение не превышают лимита в 120 000 руб., налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное лечение стоимостью более 120 000 руб.

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё лечение в медицинском учреждении 90 000 руб., а также приобрёл по назначению врача — медикаменты необходимые для лечения, на сумму в 40 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

В общем расходы на лечение Петрова И.А. в 2019 году составили 130 000 руб., но так как для социальных расходов установлено ограничение по вычету — в 120 000 рублей, следовательно, полагающаяся к возврату сумма будет равна: 15 600 руб. (120 000 руб. x 13%).

Так как в 2019 году Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за лечение ребенка

Условия получения вычета

В 2019 году Петров И.А. заплатил за лечение своей 15-летней дочери, в платном медицинском учреждении, 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как возраст дочери меньше 18 лет, Петров И.А. имеет право воспользоваться налоговым вычетом по расходам на её лечение. Сумма, полагающаяся к возврату, будет равна: 9 100 руб. (70 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 9 100 руб., налоговый вычет он сможет получить в полном объёме – 9 100 руб.

Пример 4. Вычет за дорогостоящее лечение

Условия получения вычета

В 2019 году Петров И.А. оплатил дорогостоящую операцию на легких стоимостью 500 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как хирургическое лечение тяжелых форм болезней органов дыхания входит в список дорогостоящих медицинских услуг, для которых налоговый вычет предоставляется в полном объёме (без ограничения в 120 000 руб.) сумма, полагающаяся к возврату, будет равна: 65 000 руб. (500 000 руб. x 13%).

Однако за 2019 год Петров И.А. заплатил НДФЛ на сумму менее 65 000 руб., поэтому вернуть он сможет только — 62 400 руб. (сумма уплаченного за год подоходного налога).

Условия получения вычета

В 2019 году Петров И.А. оплатил медикаменты, необходимые для лечения жены в размере 60 000 руб., а также своё обучение в институте в размере 80 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2019 год составили 140 000 руб. (60 000 руб. (за медикаменты) + 80 000 руб. (за обучение)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил НДФЛ на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Какой размер вычета

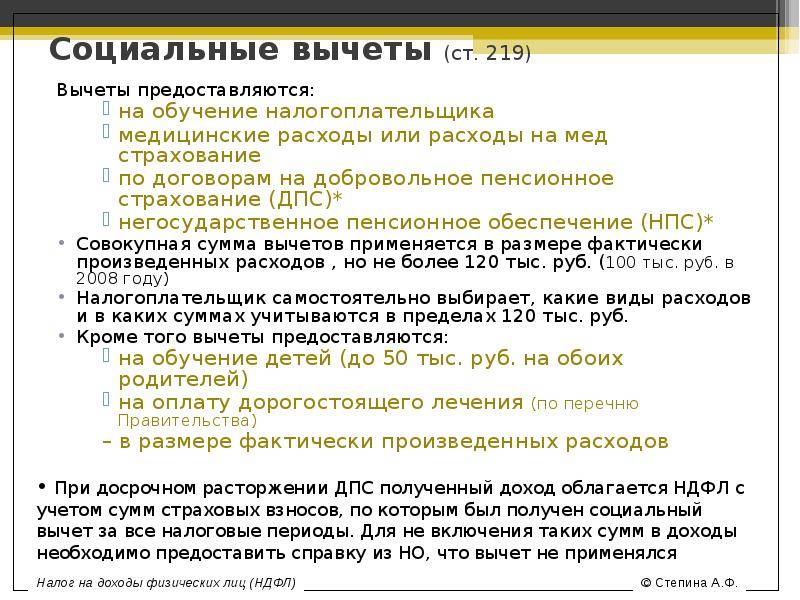

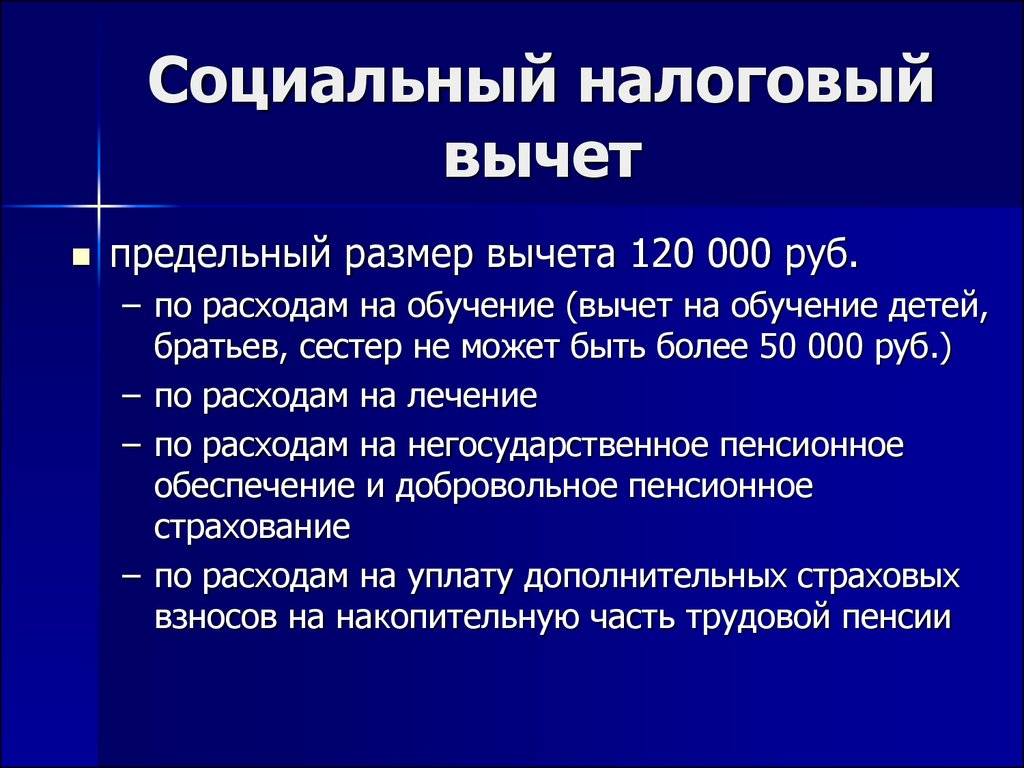

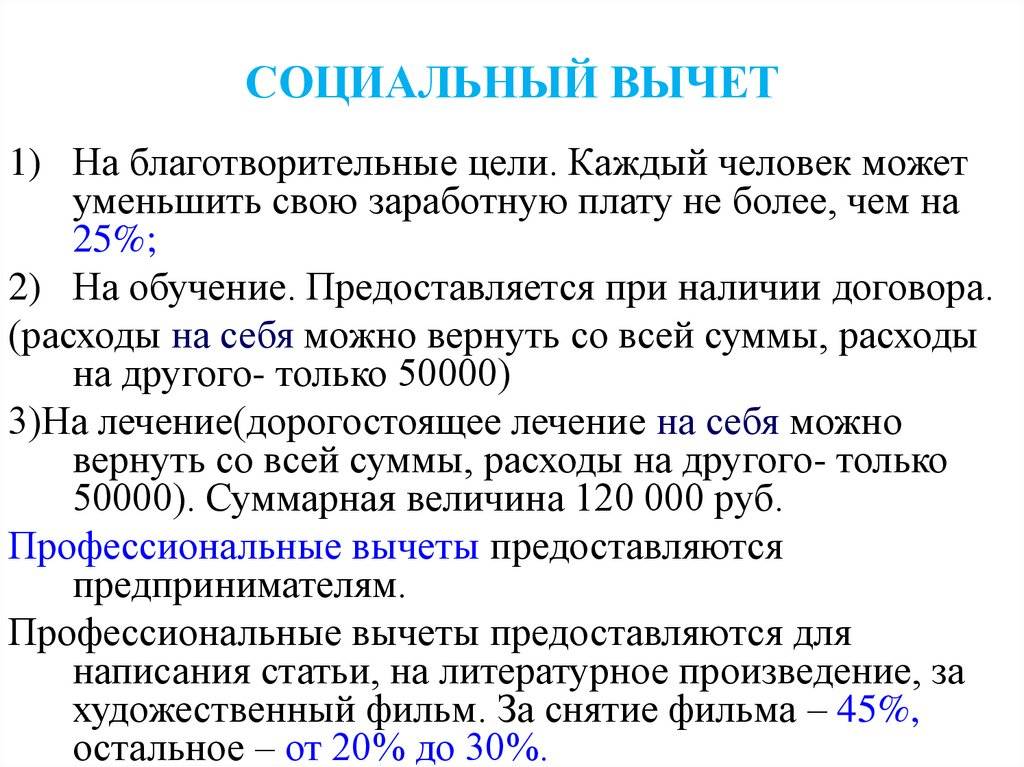

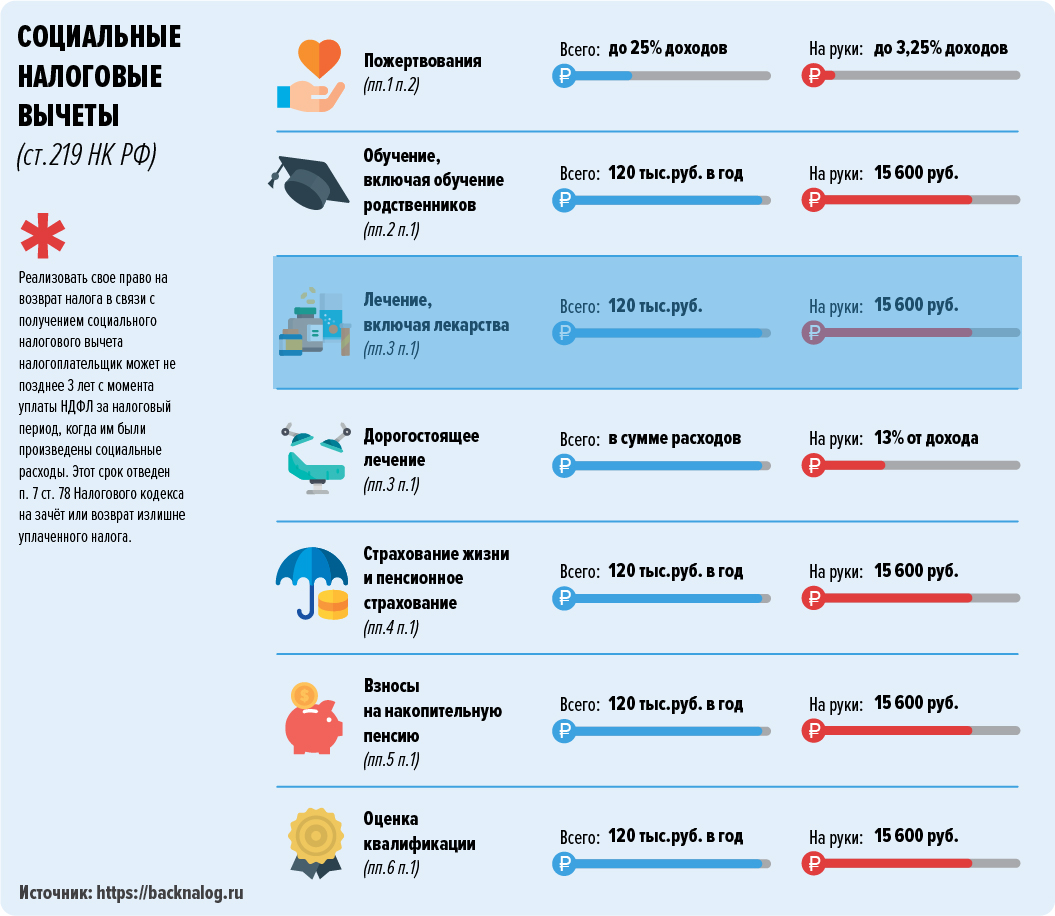

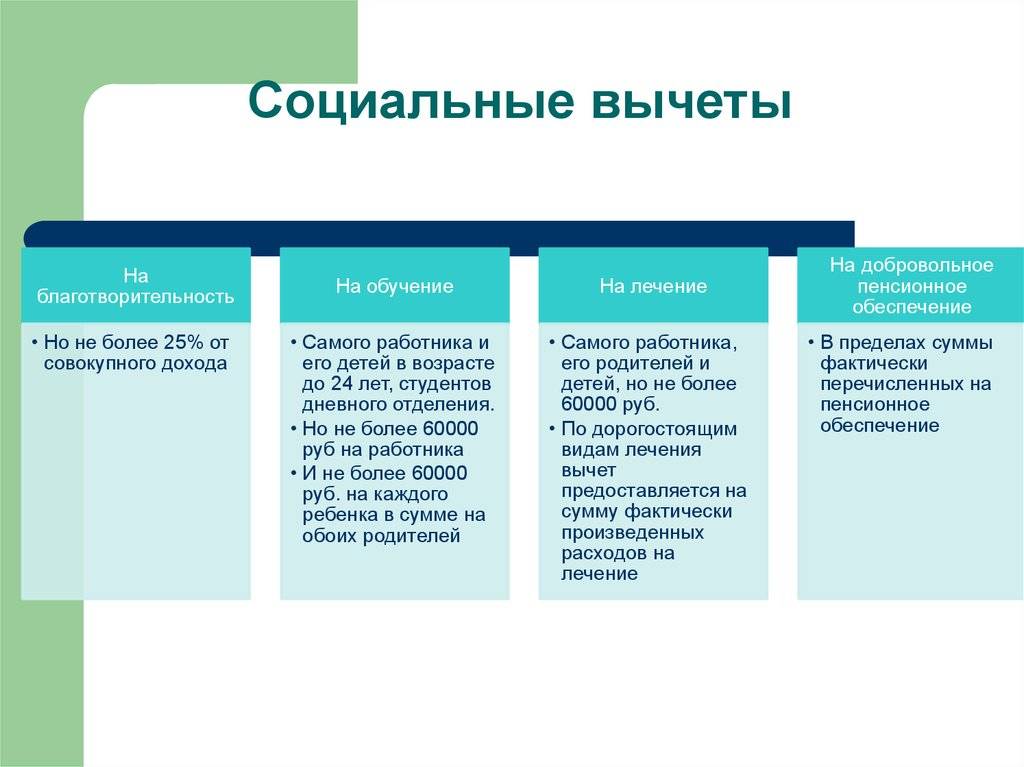

Максимальный размер социального вычета на лечение законодательством не установлен. Однако действует общее ограничение в отношении совокупной суммы следующих социальных вычетов: на лечение, на свое обучение, на обучение брата (сестры), на негосударственное (добровольное) пенсионное обеспечение (страхование), на уплату добровольных пенсионных взносов, на добровольное страхование жизни и на независимую оценку своей квалификации.

Предельная сумма этих перечисленных социальных вычетов вместе не может превышать 120 000 руб. в год. В этой сумме не учитывают расходы на оплату дорогостоящих видов лечения, которые указаны в перечне. Состав максимального вычета и суммы ограничений, действующих в те или иные годы, см. в таблице.

Соблюдая ограничение, при расчете суммы социального вычета на лечение не нужно учитывать оплату дорогостоящих видов лечения, указанных в перечне, утвержденном постановлением Правительства от 19.03.2001 № 201.

Такой порядок установлен в абзаце 3 пункта 2 статьи 219 НК.

Эти правила можно выразить в таком неравенстве:

| Сумма социального вычета на лечение, медикаменты, медицинское страхование | Сумма социального вычета на свое обучение | Сумма социального вычета на обучение брата (сестры) | Сумма социального вычета на негосударственное (добровольное) пенсионное страхование | Сумма социального вычета на уплату дополнительных пенсионных взносов | Сумма социального вычета на добровольное страхование жизни | Сумма социального вычета на независимую оценку своей квалификации | 120 000 руб. |

Если же за год человек оплатил, кроме лечения, также свое обучение, обучение брата (сестры), добровольное пенсионное страхование (негосударственное пенсионное обеспечение) и (или) дополнительные пенсионные взносы, добровольное страхование жизни, независимую оценку своей квалификации, он должен самостоятельно решить, какие расходы и в какой сумме включить в состав социального налогового вычета.

Например, человек потратил на свое лечение 50 000 руб. и на обучение 80 000 руб. Общая сумма расходов равна 130 000 руб. (80 000 руб. + 50 000 руб.). Она превышает максимально возможную сумму социального вычета на 10 000 руб. (130 000 руб. – 120 000 руб.). То есть получить вычет можно только в пределах 120 000 руб.

Эта сумма может сложиться из социального вычета на обучение в полном размере (80 000 руб.) и части расходов на лечение (40 000 руб.).

Распределение может быть и другим. Например, право на вычет можно заявить в отношении всех расходов на лечение (50 000 руб.) и части расходов на обучение (в пределах 70 000 руб.). Или частично принять к вычету расходы на лечение и частично расходы на обучение.

Такой порядок следует из пункта 2 статьи 219 НК.

Условия применения

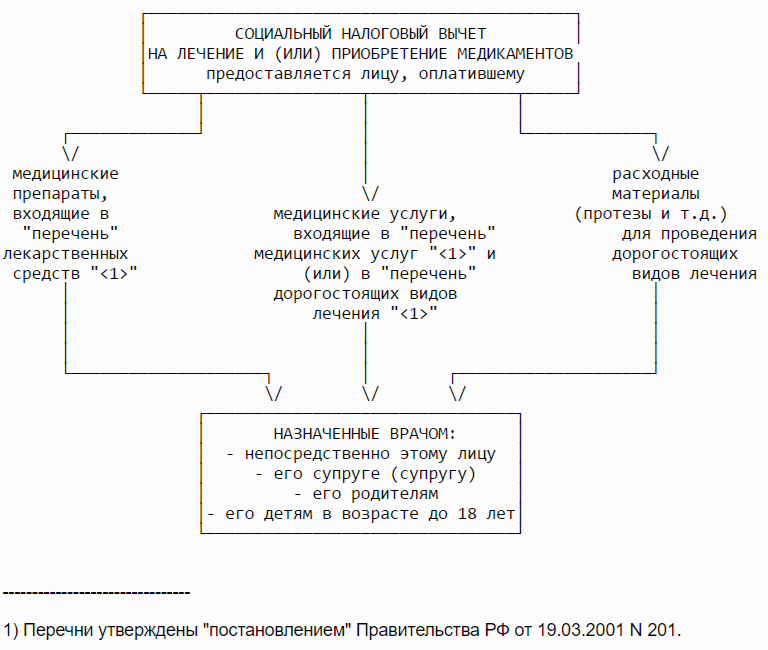

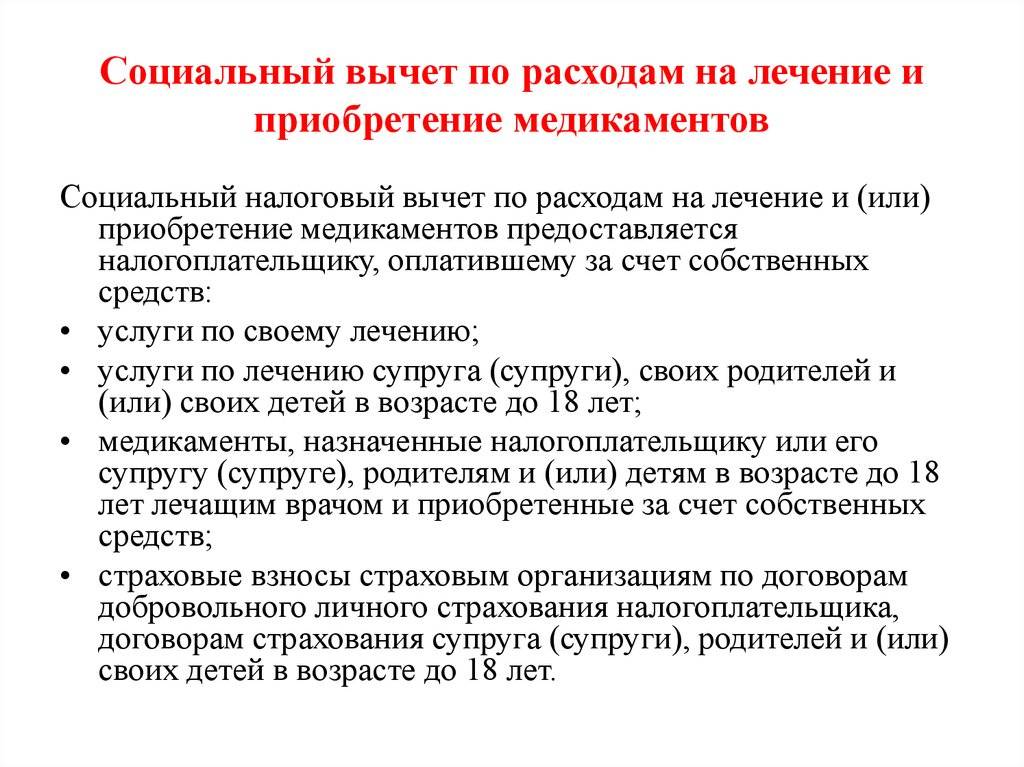

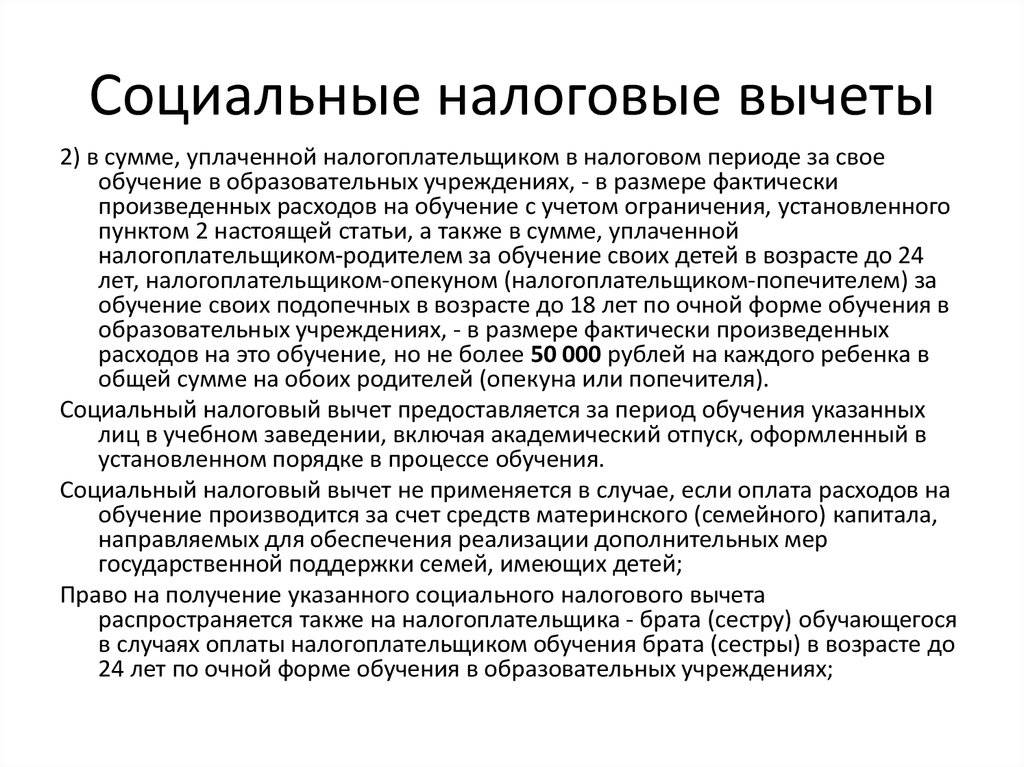

Подпункт 3 п. 1 ст. 219 НК РФ устанавливает, что при определении размера налоговой базы (в отношении доходов, облагаемых по ставке 13%) налогоплательщик имеет право на получение социального налогового вычета по расходам:

- за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации;

- за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации;

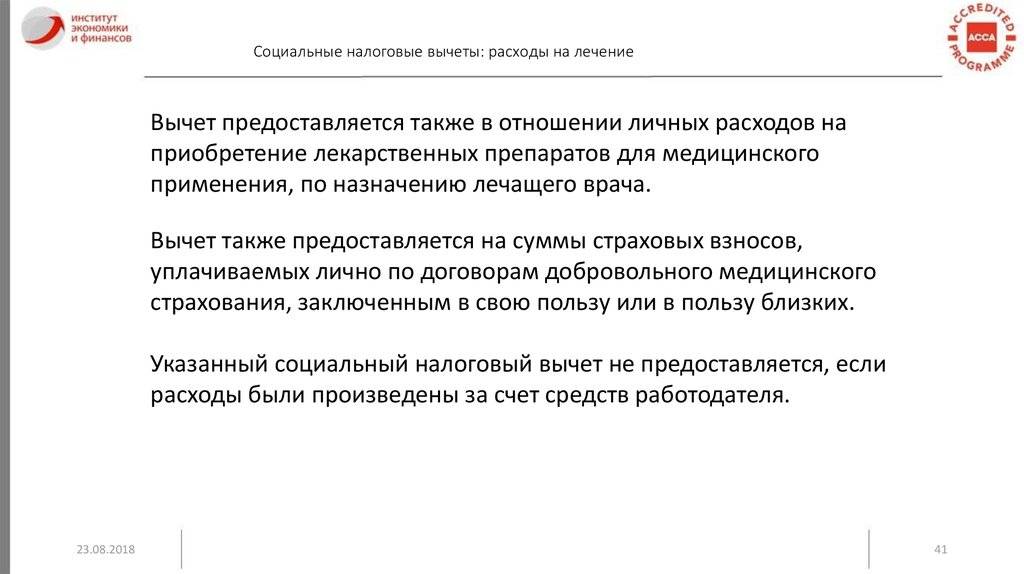

- за медикаменты, назначенные налогоплательщику или его супругу (супруге), родителям и (или) детям в возрасте до 18 лет лечащим врачом и приобретаемые за счет собственных средств;

- в виде страховых взносов, уплаченных страховым организациям по договорам добровольного личного страхования налогоплательщика, страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет. Страховые организации в обязательном порядке должны иметь лицензии на ведение соответствующего вида деятельности. Причем такие договоры должны предусматривать только оплату услуг по лечению.

Обратите внимание! Социальный налоговый вычет по расходам на лечение может быть применен только в отношении доходов налогоплательщика, облагаемых по ставке 13%. Соответственно, например, в случае если в течение налогового периода налогоплательщик получал доходы только в виде дивидендов от участия в российской организации (такие доходы облагаются по ставке 9% для налогоплательщика-резидента либо по ставке 15% – для налогоплательщика-нерезидента) и не имел иных доходов, социальный налоговый вычет по расходам налогоплательщика на лечение невозможен

Кроме того, следует учитывать, что социальный налоговый вычет по расходам на лечение предоставляется при оказании услуг медицинскими учреждениями Российской Федерации. Если же оплачены услуги по лечению, оказанные иностранными медицинскими учреждениями, налоговый вычет не предоставляется.

Перечень медицинских услуг, по которым допускается применение рассматриваемого вычета, утвержден Постановлением Правительства Российской Федерации от 19.03.2001 N 201 (далее – Перечень) и включает:

услуги по диагностике и лечению при оказании населению скорой медицинской помощи;

услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы;

услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях;

услуги по санитарному просвещению, оказываемые населению.

Приведенный Перечень носит общий характер. При отнесении конкретных видов медицинских услуг к видам услуг, включенным в данный Перечень, следует руководствоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004-93, утвержденным Постановлением Госстандарта России от 06.08.1993 N 17.

Постановлением Правительства Российской Федерации от 19.03.2001 N 201 также утвержден Перечень лекарственных средств (медикаментов), по которым допускается применение рассматриваемого социального вычета.

Вычет сумм оплаты стоимости лечения и (или) уплаты страховых взносов предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение, приобретение медикаментов или на уплату страховых взносов. При этом, как разъяснил КС РФ в Определении от 14.12.2004 N 447-О, социальный налоговый вычет предоставляется независимо от того, юридическим или физическим лицом, имеющим лицензию на осуществление медицинской деятельности и занимающимся частной медицинской практикой, были предоставлены услуги по лечению.

На что можно получить вычет

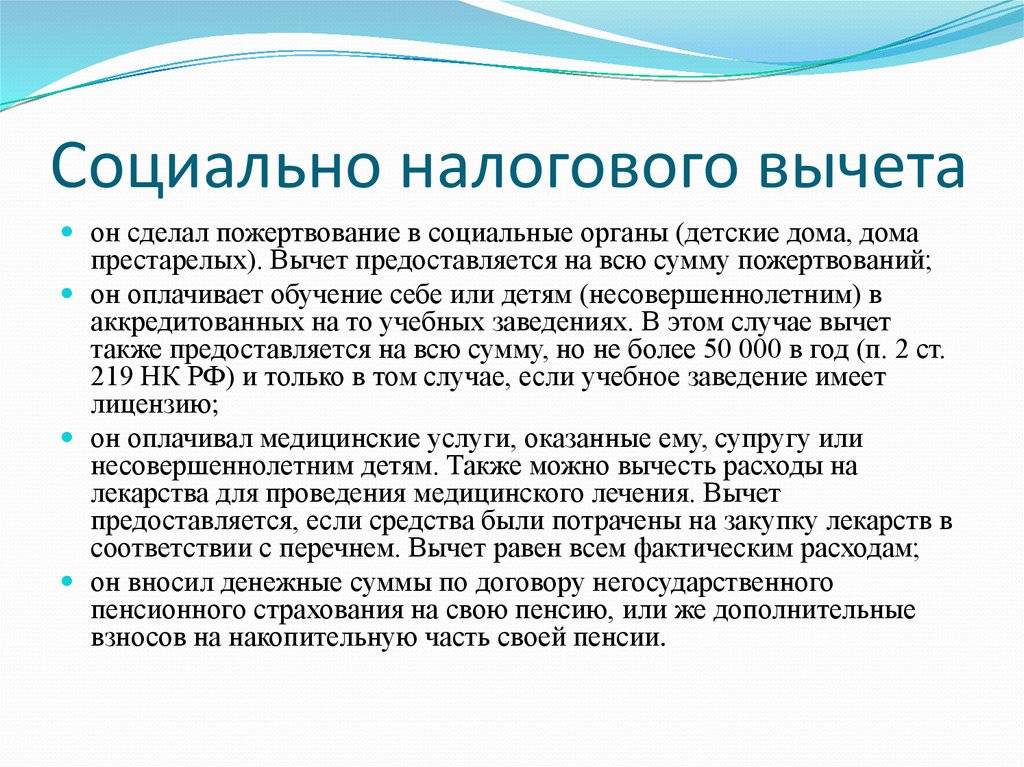

Социальный налоговый вычет на лечение можно получить:

при оплате медицинских услуг, которые включены в перечень медицинских услуг или перечень дорогостоящих видов лечения, утвержденные постановлением Правительства от 19.03.2001 № 201; оплате взносов по договорам добровольного медицинского страхования (ДМС)

И неважно, оказывались гражданину по такому договору медицинские услуги или нет (письмо Минфина от 10.12.2014 № 03-04-07/63495, которое доведено до налоговых инспекций письмом ФНС от 12.01.2015 № БС-4-11/26130)

Также вычет вы вправе получить при покупке лекарственных средств, которые включены в перечень из постановления Правительства от 19.03.2001 № 201. Вычет возможен, даже когда торговое наименование купленного препарата в перечне не упомянуто, но лекарственное средство из его состава в перечне есть.

Такие правила установлены подпунктом 3 пункта 1 статьи 219 НК.

Список услуг, по которым предоставляется

Социальный налоговый вычет на лечение включает следующие услуги, прописанные в Постановлении Правительства РФ №201 от 19.03.2001:

- процедуры диагностики и лечения в процессе предоставления скорой медпомощи;

- мероприятия, связанные с диагностикой, профилактикой, лечением, реабилитацией в процессе оказания медпомощи в амбулаторно-поликлиническом порядке, а также при предоставлении стационарной медпомощи, в т.ч. медэкспертиза;

- процедуры диагностического, профилактического, лечебного и реабилитационного характера в заведениях санаторно-курортного типа;

- проведение санитарного просвещения жителей РФ.

Как мы видим, список очень обширный. Таким образом, налоговый вычет можно получить как за лечение и протезирование зубов, так и за роды по контракту.

Как получить вычет на лечение

Порядок возмещения излишне уплаченного налога через работодателя (налогового агента):

- Заявление на уведомление из налоговой о праве на социальный вычет (письмо ФНС РФ от 16.01.2017 номер БС-4–11/500@).

- Копии бумаг, которые подтверждают право получить возврат средств.

- Принести в налоговую полный пакет документации.

- Через месяц получить уведомление в налоговой.

- Предъявить данную бумагу работодателю.

Второй вариант — по окончании года, в котором осуществлялись траты, собрать справки и обратится в налоговую службу. После проверки деньги переведут одним платежом на счет в банке.

Кто имеет право на налоговый вычет на лечение

Вернуть часть средств на лечение может гражданин с официальным трудоустройством по ТК РФ и отчисляющий НДФЛ.

Законом не предусмотрены вычеты для неработающих граждан пенсионного возраста, женщин в декретном отпуске и студентов дневного отделения, в связи с отсутствием НДФЛ. Оформить бумаги и получить налоговый вычет за лечение этих категорий граждан в налоговой службе (ФНС) могут близкие родственники заинтересованных лиц, который оплачивают НДФЛ. Если лицо продолжает платить налоги (работают или ведет бизнес), то проблем с оформлением вычета не возникнет.

Индивидуальные предприниматели вправе рассчитывать на «налоговые льготы» только при работе по общей системе налогообложения. ИП, работающие на УНС, ЕНВД или ПСН, вправе получать налоговый вычет только, если имеют другие доходы, в отношении которых предусмотрена ставка налога в 13% (например, доходы от продажи акций).

На получение вычетов имеют право лица, которые оплатили лечение близких родственников: ребенка, супруга или супруги, родителей, брата или сестры. При этом потребуются справки, подтверждающие родство.

За что можно вернуть деньги?

Оформить возврат подоходного налога за лечение можно в нескольких основных случаях:

- При оплате услуг медицинского характера, если:

- эти услуги зафиксированы в специальном Перечне (Постановление Правительства РФ от 19.03.2001 № 201);

- услуги оказывались в учреждениях на территории РФ, обладающих лицензией на право ведения деятельности медицинского характера. Поэтому услуги, оказанные зарубежными клиниками без российской лицензии, не дают права на вычет.

- При оплате медикаментов, если эти препараты включены в специальный Перечень лекарственных средств. Подробнее о том как можно получить налоговый вычет за лекарства читайте в статье на нашем сайте.

- При оформлении полиса добровольного медицинского страхования. Чтобы получить налоговый вычет за ДМС, потребуется соблюдение следующих условий:

- в договоре ДМС зафиксирована возможность оплаты исключительно лечебных услуг;

- страховщик имеет действующую лицензию на право осуществления данной деятельности.

Кто может получить?

Налогоплательщик может получить компенсацию, если он сам оплатил лечение и имел в том же году доходы, облагаемые 13% НДФЛ. Однако в состав вычета можно включить стоимость не только своего, но и лечения ближайших родственников. Более подробно об условиях получения налогового вычета за лечение родственников можно прочесть в отдельной статье. Ниже приведем краткие инструкции по возможным ситуациям.

Супруги

Действующее законодательство предполагает возможность одного супруга оплатить расходы на медуслуги другого и учесть эти суммы в налоговом вычете. Более того, получить компенсацию можно и в том случае, если второй супруг сам оплатил эти расходы (письмо Минфина от 28.04.2018 № 03-04-06/29474)

Данное право особенно важно, когда один из супругов не имеет доходов

Дети

Несовершеннолетние дети, как правило, не работают, не имеют доходов, а потому не могут оплачивать свои соцтраты и рассчитывать на вычет. Это делают за них родители.

Подробнее о вычете за лечение ребенка можно ознакомиться в отдельной статье

Если кратко, то важно учесть два момента:

- ребенку должно быть до 18 лет;

- право получения компенсации распространяется на родных, усыновленных и находящихся под опекой детей.

Пенсионеры

Многих интересует, может ли получить налоговый вычет за лечение пенсионер? Решить вопрос можно несколькими способами:

- Если пенсионер трудоустроен, и ему начисляют зарплату, то он уплачивает в бюджет НДФЛ. Поэтому у него возникает право на соцвычет на общих основаниях.

- Когда пожилой человек не работает, но получает доходы с перечислением 13% НДФЛ (например, сдает в аренду квартиру). В этом случае компенсация ему также положена.

- Когда доходов нет, то и права на вычет не будет, поскольку пенсия не облагается НДФЛ. Отвечая на вопрос, может ли неработающий пенсионер получить налоговый вычет за лечение, можно предложить такой выход: оплатить все расходы и оформить возврат могут дети пенсионера.

Условия возврата подоходного налога за медицинские услуги

В налоговом законодательстве зафиксировано право налогоплательщиков на налоговый вычет за медицинские услуги или препараты, оплаченные «за свой счет». Об этом прямо указывается в ст. 219 НК РФ.

Если вы расходовали деньги на эти цели, то вправе оформить возврат налога. В него полностью или частично включают стоимость лечебных процедур и медикаментов. Для этого сумму трат умножают на 13%.

Однако реализовать данное право можно в том случае, если:

- В пределах налогового периода у вас были доходы, облагаемые 13% НДФЛ. Это может быть:

- зарплата;

- доходы от аренды;

- доходы от реализации имущества и т.д.

- Расходы оплачивались лично, что зафиксировано в платежных документах и договорах.

- Был соблюден срок давности подачи заявления на компенсацию медрасходов.

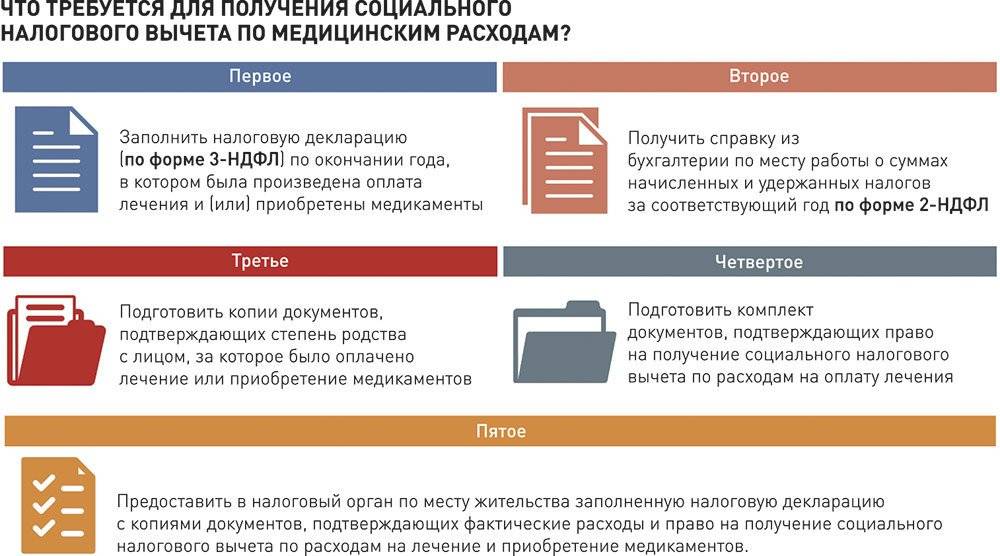

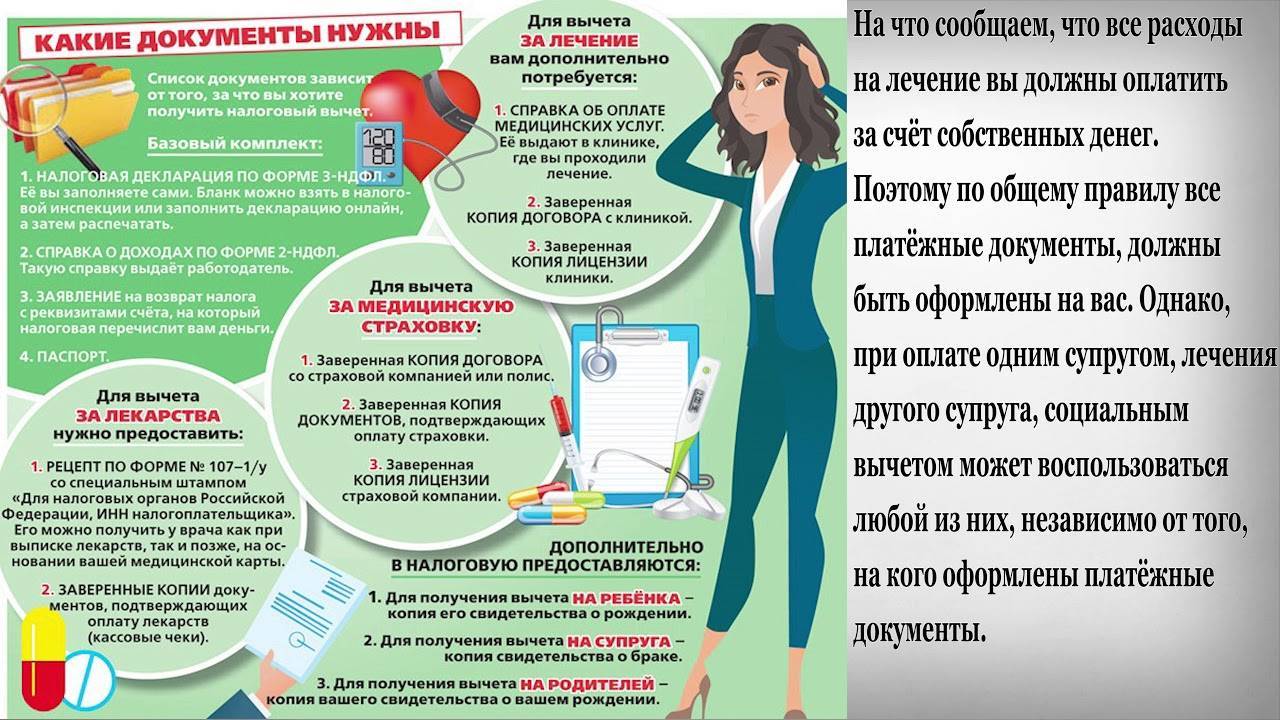

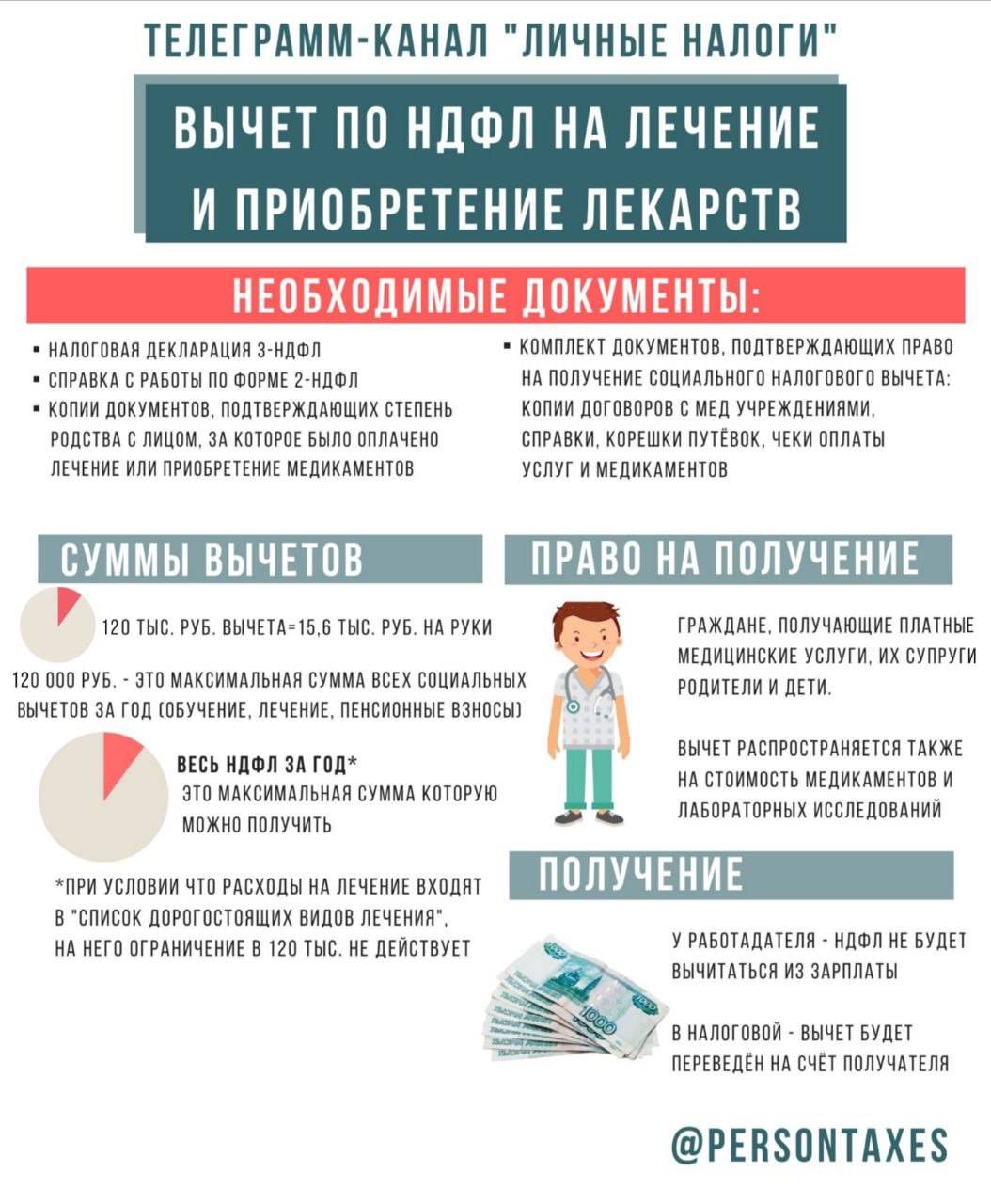

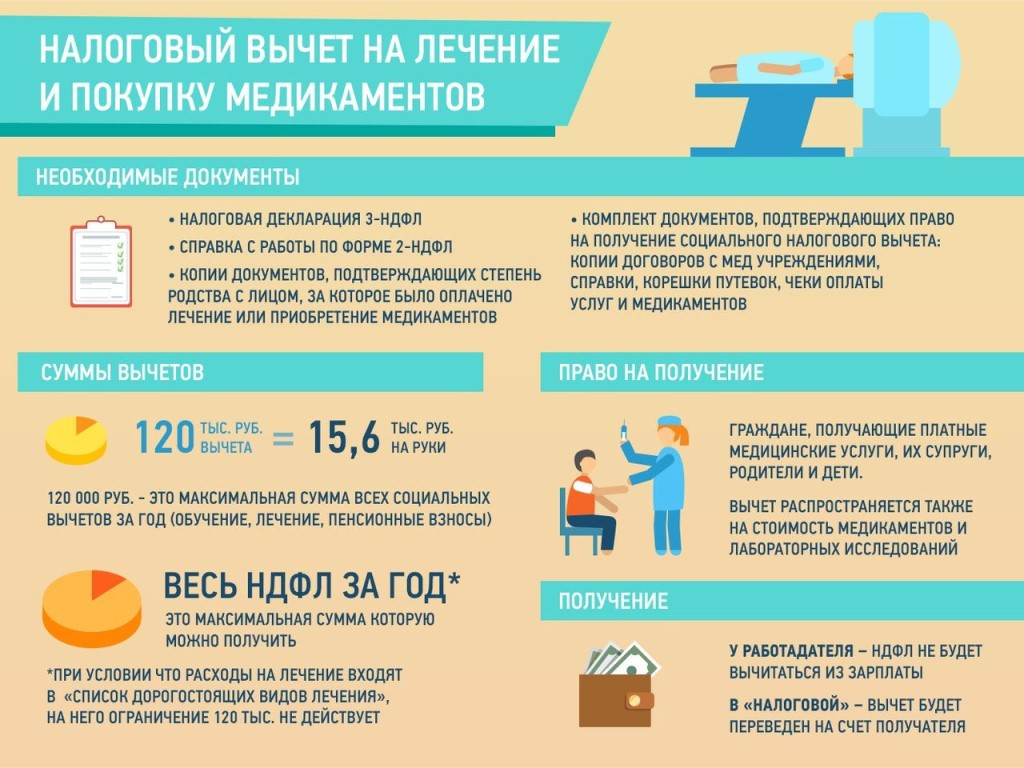

Какие документы нужны для получения?

Чтобы получить компенсацию, необходимо собрать весь перечень документов и соблюсти срок давности для налогового вычета на лечение – 3 года.

Какие документы нужны для возврата налога будет зависеть от вида медицинских услуг:

- Договор с клиникой или страховой организацией (в случае, если покупался полис ДМС).

- Копия лицензии медучреждения или страховой фирмы.

- Справка из медучреждения об оплате.

- Копии чеков, квитанций и т.д.

- Рецепт на покупку лекарств в случае компенсации покупки медикаментов. Они должны быть выписаны по специальной форме рецепта для налогового вычета на медикаменты.

- Справка 2-НДФЛ (берется по месту занятости).

- Заполненная налоговая декларация 3-НДФЛ (заполняется онлайн на сайте Госуслуги или nalog.ru, «от руки» или же в специальной программе «Декларация»).

- Заявление на вычет.

- Если оплата производилась за ближайших родственников, то документы следует дополнить копиями свидетельств о рождении или браке.

Способы и порядок получения вычета

Как получить налоговый вычет за лечение зубов? Есть два способа: через налоговую или через работодателя. В первом случае вы получите деньги нарочно, во втором — в качестве компенсации вас на определённое время избавят от уплаты подоходного налога. Первый вариант более распространённый.

Чтобы оформить возврат через налоговую, предоставьте следующие документы:

паспорт (заверенные копии первого разворота и страницы с пропиской);

декларация по форме 3-НДФЛ (бланк размещён на сайте налоговой, подавать нужно оригинал);

заявление на возврат налога с реквизитами счёта, на который вы хотите получить деньги (бланк на сайте налоговой, оригинал);

справка 2-НДФЛ с каждого места работы за год, в котором предоставлена медицинская услуга (оригинал);

договор с учреждением на оказание стоматологических услуг;

лицензия клиники на предоставление услуг, за которые вы хотите получить вычет (заверенная копия);

документы, подтверждающие ваши расходы (например, чеки);

справка об оплате услуг по форме, утвержденной Приказом Минздрава России и МНС России;

если получаете вычет за родственника, необходимо подтвердить родство: свидетельство о рождении или о браке.

Перечень может быть скорректирован в зависимости от вашей ситуации. Уточните в налоговой по месту обращения. Готовый пакет документов предоставьте лично или по почте. Сотрудники органа в течение трёх месяцев проверят правильность заполнения и наличие у вас права на получение вычета. Если проверка пройдёт успешно, в течение месяца деньги поступят на счёт, который вы указали в заявлении. В противном случае — пакет документов вернут на доработку.

У работодателя налоговый вычет за лечение зубов можно получить только в том году, в котором предоставлена медицинская услуга. Для этого предоставьте в налоговую документы, подтверждающие ваше право на получение налогового вычета, и заявление на получение специального уведомления. После проверки поданных документов, вам предоставят уведомление, которое нужно передать работодателю. На основании этой бумаги в последующие месяцы с вас не будут удерживать подоходный налог вплоть до компенсации полагающейся суммы вычета.

Вернуть налог на лечение зубов можно суммарно с другими категориями вычетов: за обучение, инвестирование, покупку квартиры. Самая сложная часть — заполнение декларации 3-НДФЛ. Зачастую граждане обращаются к юристам для правильного оформления документа, чтобы сэкономить время на исправлениях. Оформлять вычет можно раз в год. Так что лечить зубы — это не только полезно, но и выгодно.

Способы как подать на возврат НДФЛ

Теперь нам предстоит разобраться, как именно вернуть деньги за лечение и как подать документы. Сделать это можно двумя способами:

- Через работодателя в пределах налогового периода, когда оплачивались медуслуги. Сначала следует сдать подтверждающие документы в ФНС и через 30 дней получить уведомление на право получения вычета. В комплекте с заявлением его передают работодателю для неудержания НДФЛ с последующих зарплат.

- Через налоговую – начиная с года, следующего за тем, в течение которого оплачивались медуслуги. Переданные в налоговый орган вместе с декларацией документы проверяются в течение 3-х месяцев. В случае положительного решения, выплата компенсации производится в течение 1 месяца на счет в банке, указанный в заявлении.

Какие документы нужны

Чтобы оформить возврат подоходного налога на лечение понадобится принести в налоговую инспекцию следующие бумаги:

- копия и оригинал паспорта;

- копия и оригинал ИНН;

- договор с медицинским учреждением на предоставление платных медицинских услуг;

- заполнить декларацию 3-НДФЛ;

- 2-НДФЛ;

- справка об оплате медицинских услуг, выданная учреждением, оказавшем услуги;

- платежные справки (чеки), подтверждающие фактические расходы;

- справка о необходимости приобретения лицом, оплачивающим лечение, дорогостоящих лекарственных средств за свой счет;

- рецепт (форма номер 107-1/у) со штампом «Для налоговых органов РФ, ИНН плательщика».

Если лечился близкий родственник, то для подтверждения родства потребуется:

- свидетельство о рождении в случае лечения ребенка;

- свидетельство о браке при лечении мужа или жены;

- родителей – свидетельство о рождении подающего бумаги (сына или дочери).

На основании представленного перечня бумаг, инспектор после тщательной проверки выносит «вердикт».

Платёжные бумаги и договор оформляются на гражданина, который претендует на вычет, а не на лицо, которое проходило лечение.

Как получить вычет в налоговой инспекции

Получить вычет в налоговой инспекции можно, когда закончится календарный год, в котором человек оплатил медицинские услуги. То есть если расходы на лечение были в 2018 году, то обратиться в налоговую инспекцию можно с 1 января 2019 года.

Обратиться за вычетом нужно в налоговую инспекцию по местожительству.Когда регистрации по местожительству нет, обратитесь с заявлением о постановке на учет в ИФНС по месту пребывания. В нее же вы будете сдавать декларацию 3-НДФЛ и заявлять вычет (письма Минфина от 18.11.2011 № 03-04-05/7-909, от 14.11.2011 № 03-04-05/8-889, ФНС от 08.06.2006 № 04-2-03/121, от 02.06.2006 № ГИ-6-04/566).

Как вернуть стоматологический вычет на лечение зубов: суть процедуры

Допустимая сумма налогового вычета на лечение составляет 120 тыс.руб. и лимит возврата равен 15 600 рублей (13% от 120 тыс. руб.).

При этом можно учитывать расходы на медицинскую помощь не только для себя, но и для ближайших родственников (супруг, несовершеннолетние дети, родители).

Что важно знать:

- потратив на лечение зубов больше 120 тыс.руб. вернуть получится все равно лишь 15 600 рублей (поскольку в соответствии с указанным выше по тексту постановлением, регулирующим налоговые вычеты, стоматологическое лечение не входит в список дорогостоящих, сумма возврата считается от 120 тыс.руб., а не от всей суммы понесенных расходов – то есть только 15600 рублей);

- сумма возврата налога не может превышать сумму, перечисленную в бюджет в течении года (то есть, если удержанная сумма налога за год всего, например, 10300 рублей, то и вернуть можно будет лишь эту сумму, даже если начисленный возврат будет больше).

- Первая с кодом 1 – позволяет получить стандартный вычет с лимитом не больше 120 тысяч рублей;

- Вторая с кодом 2 – позволяет получить максимальный возврат НДФЛ.

Алгоритм действий, как получить налоговый вычет за протезирование зубов включает в себя несколько этапов. В ФНС желательно обратиться лично, но подать документы можно и через своего работодателя или же через доверенное лицо при наличии нотариально заверенной доверенности.Справки передаются в налоговую инспекцию вместе с пакетом подтверждающих документов.

Исключение

– если

вычет нужно получить за ребёнка

или близкого родственника. В таком случае дополнительно потребуются доказывающие факт родства документы.

- первая под кодом 1, дающая право на получение стандартного вычета, не превышающего 120000 рублей,

- вторая под кодом 2 дает право на возврат максимальной суммы НДФЛ.

Чтобы подать бумаги на налоговый вычет, необходимо быть готовым пройти несколько этапов. Обратиться в Федеральную налоговую службу можно несколькими методами:

- через работодателя,

- лично,

- с помощью доверенного лица (при этом у него на руках должна быть нотариальная доверенность).

Конечно, предпочтительнее второй вариант. Тогда удастся решить мелкие недочеты на месте.

Все справки отдают в ФНС вместе с остальным пакетом документации. Перечень документов включает в себя следующие бумаги:

- Заявление, где в обязательном порядке указывается, что протезирование является дорогостоящим лечением, в связи с чем гражданин может претендовать на возвращение налога.

- Декларация в форме 3-НДФЛ, заполненная в установленном порядке.

- Справка 2-НДФЛ, полученная у работодателя за отчетный период.

- Копия и оригинал паспорта.

- Копия ИНН.

- Копия договора, заключенного между пациентом и медицинским учреждением, а также лицензия данного учреждения на выполнение подобных услуг.

- Справка из медицинской клиники и документация, на подтверждающие, что оплата действительно была произведена. При этом если пациентом были куплены медикаменты, понадобится и рецепт на лекарства, выписанные врачом по форме 107-1/у.

Обратите внимание! Для возврата денежных средств, нужно следить за тем, чтобы во всех справках и квитанциях фигурировало ФИО человека, с которым было заключено соглашение об оказании медицинских услуг. Исключение составляет ситуация, когда вычет требуется забрать за ребенка либо близкого родственника. В этом случае потребуется документация, подтверждающая родство

В этом случае потребуется документация, подтверждающая родство.

О санаторно-курортном лечении

Возврат денежных средств при условии нахождения пациента в санатории возможен только на часть стоимости самой путевки. При этом она должна соответствовать тратам на медицинские услуги, которые входят в ее стоимость (НК РФ статья 219 пункт 1 подпункт 3 и пункт 2 письма Минздрава России от 12.02. 2002 номер 2510/1430-02–32).

Для оформления вычета нужно сделать справку в санатории об оказании там платных медицинских услуг (положения абзаца 1 и 8 Инструкции, которая утверждена приказом Минздрава РФ от 25.07.2001 номер 289, МНС РФ от 25.07.2001 номер БГ-3–04/256). В справке указываются:

- Платные медицинские услуги, которые санаторий оказал гражданину. Сюда же относятся медуслуги, приобретенные отдыхающим, которые не были указаны в путевке.

- Отражены расходы на медуслуги не включающие в себя вознаграждений, которое получает агентство при продаже путевок (письмо Минфина РФ от 7.07.2006 номер 03-05-01-04/146).

Эти правила действительны для путевок, купленных в туристических агентствах.Выплата оформляется только в налоговой. Законодательством не предусмотрено ее получение у работодателя.

Как получить вычет у работодателя

Получить вычет у работодателя можно в том же году, когда человек оплатил медицинские услуги. То есть если человек потратил деньги на лечение в 2019 году, то обратиться к работодателю за вычетом можно до 31 декабря 2019 года. Об этом сказано в абзаце 2 пункта 2 статьи 219 НК.

Чтобы получить вычет у работодателя, подайте в бухгалтерию:

– заявление о предоставлении вычета; – уведомление из налоговой инспекции, подтверждающее право работодателя предоставить социальный вычет.

Чтобы получить уведомление о праве на социальный налоговый вычет, обратитесь в налоговую инспекцию по своему местожительству. Туда нужно подать: 1) заявление о выдаче уведомления. Рекомендуемая форма заявления утверждена письмом ФНС от 16.01.2017 № БС-4-11/500; 2) документы о расходах на лечение. Документы представьте в виде заверенных копий, а оригиналы документов возьмите с собой.

Представлять копию лицензии медицинской организации не нужно.

Работодатель должен предоставить вычет с месяца, в котором человек подаст в бухгалтерию заявление и уведомление из налоговой инспекции. Но применить вычет работодатель должен к доходам, полученным с начала года. Если после того, как вы представили в бухгалтерию заявление на вычет, работодатель удержит НДФЛ без учета социального вычета, он обязан будет вернуть переплату на ваш счет. Такой порядок предусмотрен абзацами 3–5 пункта 2 статьи 219 НК.

Размер и максимальная сумма

В расчете соцвычета и компенсации налога учитываются расходы, понесенные в рамках календарного года. При этом надо соблюдать следующие требования:

- В течение года у налогоплательщика должны быть доходы с выплатой 13% налога. Рассчитывать на возмещение можно только в границах выплаченного в бюджет НДФЛ.

- Размер налогового вычета за лечение ограничен лимитом – 120 тыс. рублей. Поэтому получить компенсацию больше 13% от этой суммы (15,6 тыс. рублей) не получится.

- Ограничение на сумму вычета не действует относительно дорогостоящего лечения. Дорогостоящие виды лечения для налогового вычета определены Постановлением Правительства РФ от 19.03.2001 №201. Вы можете ознакомиться и скачать полный перечень услуг, связанных с дорогостоящим лечением.

- Итоговый годовой размер соцвычета определяется с учетом всех социальных расходов, включая вычет на обучение и даже вычет со взносов в НПФ. Поэтому на вопрос, можно ли получить налоговый вычет за лечение и обучение одновременно, ответ положительный.