Исковая давность для поручителя

Для поручителя время течет несколько иначе. Существуют три варианта со сроками при поручительстве:

- Есть конкретный период в договоре поручительства. В тексте прямо указано, сколько будет действовать обязанность ручающегося. Как наступает крайняя дата, то действие поручительской силы прекращается, независимо от того возвращен ли кредит, истек ли срок ИД для заемщика и пр.

- В поручительском договоре нет действия обеспечения. Привлечь к ответственности ручающегося можно в течение 1 года после просрочки возврата долга или уплаты процентов (то есть того обязательство, которое подстраховано поручительством). При этом пропуск обращения нельзя никак восстановить.

- В договоре нет сроков о поручительстве и времени возврата займа, процентов. Это редкий случай, но в судебной практике подобное встречается. Период предъявления претензий к поручителю действует в течение 2 лет с даты заключения с ним сделки.

Отдельные случаи и давностный исковой срок

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту.

Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд.

Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

Как урегулировать проблемы с банком при помощи рефинансирования?

Финансовые организации понимают, что задолженность по кредитам может возникнуть не только по причине того, что клиент не хочет оплачивать заем, который взял

Многие банки принимают во внимание возможное возникновение сложных обстоятельств:

- потеря постоянного места работы;

- ухудшение состояния здоровья и отсутствие трудоспособности (в том числе получение инвалидности);

- проблемы с бизнесом – для индивидуальных предпринимателей и т.д.

Если будет установлено, что просрочка возникла по уважительной причине, государство предусматривает возможность мирного решения.

Чаще всего это рефинансирование – оформление нового кредита, за счет которого погашается старый. Основное преимущество такого способа решения проблемы – уменьшение размера ежемесячного платежа за счет:

- увеличения срока;

- замены нескольких займов одним;

- снижения процентной ставки.

Рефинансирование допускается для любых видов кредитования, условия, которые должны соблюдаться обязательно:

- отсутствие просрочек по платежам за предыдущие полгода;

- оставшийся срок займа – не менее 3-х месяцев.

Также, клиент может рассчитывать на различные уступки, при условии, что долг полностью не снимается:

- Частичное снижение финансовой нагрузки по согласию сторон. Если ранее заемщик добросовестно исполнял свои обязательства, процент снижения долга может составить до 75%. Главное преимущество – после того, как стороны нашли компромисс, нет риска инициирования судебного процесса по кредиту.

- Аннулирование штрафных санкций – суд обычно списывает пени, если они более 50% от основной суммы.

- Реструктуризация – оформление нового соглашения после подачи заемщиком соответствующего письменного заявления. Нужно не только указать причину снижения уровня платежеспособности, но и представить подтверждающие документы, чтобы кредитор мог проверить их. Если суд признает клиента нуждающимся в изменении условий кредита, будет составлен новый договор, по которому будет снижен размер ежемесячного платежа за счет увеличения общего срока кредитования. Решить проблему подобным образом через суд смогут заемщики, у которых размер долга превышает 500 тысяч рублей, в досудебном порядке при любом размере задолженности.

- Кредитные каникулы – еще один вид уступки со стороны банка по отношению к клиенту. Предусматривает возможность приостановить выплаты по кредиту на срок до 6 месяцев.

Давность по кредитной карте

Собственно, этот такой же кредит, но выдаваемый в особом порядке. Банки предусматривают условия возвратности средств, полученных по кредитной карте. Это отражается в договоре, либо в «условиях», которые размещаются на сайте банка.

Трехгодичный срок начинает течь после просрочки возврата очередного платежа. Хоть графика возврата как такового не предусмотрено по кредит.картам, но банковские организации видят невозврат путем анализа счета должника. Поэтому считается, что они обладают информацией на следующий день после просрочки. Тогда же и начинается отсчет давностного периода.

Повод для возобновления

Банки активно работают с должниками, присылая им уведомления, письма, смс, претензии. В письме может быть и предупреждение о передаче дела в суд. После получения такого уведомления некоторые заемщики все же стараются хоть частично погасить долг или соглашаются на изменение договора.

В результате таких действий, согласно нормам закона, срок исковой давности может отсчитываться уже от новой даты:

- От момента подписания и признания претензии.

- От даты подписания измененного договора.

- Подписания акта сверки расчетов.

- От даты выдачи расписки.

- От изменения графика погашения задолженности.

- Внесения части долга по кредиту.

Банк или коллекторы могут подать заявление по взысканию долга с заемщика и после того, как истек срок исковой давности. Суд также может рассмотреть это заявление и потребовать от должника – «верни положенную сумму».

Только в интересах заемщика следить за началом срока давности по долгу и его окончанием, он должен уведомить и предупредить суд о том, что истец уже не имеет полномочий для взыскания своих средств.

Если он не интересуется законами и не нашел возможности обратиться за консультацией к юристу, банк или коллекторское агентство могут добиться возврата долга через суд. Чтобы получить информацию о таких случаях, можно почитать комментарии, у кого списывали через суд задолженность.

Можно ли не платить кредит

Когда истечет 3 года, обязательство по кредиту не будет аннулировано автоматически. Но вы можете не бояться, что просрочку взыщут по суду. Главное не игнорировать судебные разбирательства, а вовремя в ответ на иск подать ходатайство о применении сроков давности. В противном случае кредитор на законных основаниях привлечет ко взысканию ФССП. Однако у банка сохранятся и другие варианты принуждений по возврату средств:

- письменные претензии, письма в адрес должника;

- звонки, SMS, напоминания через онлайн-банкинг;

- продажа задолженности коллекторам.

Если давность истекла, банк все еще может взыскать долг через суд. Как? Это возможно при полном бездействии ответчика. Если не направить возражения и не потребовать отказа по иску по истечении сроков, суд вправе удовлетворить все требования банка. После этого кредитор получит документы и на законном основании будет взыскивать деньги через приставов.

Еще одним вариантом является взыскание по судебному приказу. Для выдачи приказа судья не проводит заседания, не рассматривает доводы сторон. Если должник не предоставит заявление об отмене приказа, банк получит документ для взыскания через ФССП. Учитывая, что многие должники предпочитают не получать уведомления из судов, такой вариант требований дает банку дополнительные шансы даже при истечении давности.

Таким образом, если по всем платежам кредитного графика истекло 3 года, теоретически можно продолжать не платить по долгу. Но обязательно получайте и проверяйте корреспонденцию из суда, вовремя направляйте заявление о прекращении дела, об отмене приказов. Чтобы на 100% исключить возможность взыскания, если обстоятельства оставляют желать лучшего, пройдите процедуру банкротства.

Как контролировать действия банка

Так как истечение искового времени влечет к недействительности долга, то банки будут пытаться делать всё, чтобы избежать убытков и взыскать упущенное. Поэтому нужно быть готовым ко всяким действиям. Возможно, просроченным долгом будут заниматься специальные работники, которые могут поступать не по совести, а иногда и не по закону.

Срок истек, как списать долг

Здесь делать ничего не нужно в прямом смысле. Кредитор с просроченным долгом молчит, тогда время от времени смотрите за состоянием своего счета на карточке, проверяйте банк исполнительных данных приставов (интернет-сайт), следите за почтой, проживайте по официальной прописке и пр.

Если от банка будут поступать предложения уладить долг, отвечайте, что время на взыскание вышло, долг не признаете, платить не будете.

Прошло 3 года, а банк обращается в суд

Обязательно нужно явиться в суд и заявить ходатайство о пропуске срока. Главное на этом сосредоточить своё усилие. То есть правильно рассчитать срок, представить документы в подтверждение этому, тому подобное. Этого будет достаточно для отказа в иске банку.

Долг передан коллекторам

Сложилась традиция, что взыскание задолженности по кредиту передают коллекторам. Но это не влечет никаких новых последствий. Разве, что в некоторых случаях их методы не совсем корректны.

Важно не попасться на уловку. Со стороны коллекторов в ход могут пойти хитрости и просьбы совершить провокационные действия, вроде:

- подписать документ о смене взыскателя;

- сверка долга;

- предложение описать состояние дел по кредиту;

- прислать банковские реквизиты;

- прочее.

Не следует поддаваться на эти провокации, так как в таких действиях может быть замаскирован двойной смысл, а в составляемых документах скрываться попытка обновить давностные сроки.

Может ли банк в одностороннем порядке списать деньги

Физически сделать это может, если есть сведения о наличии у Вас других счетов в этом же банке. Но юридически так поступать кредитор не вправе. Пусть даже это было разрешено, допустим, по потребительскому кредиту, который просрочен для судебного разбирательства.

Если банк совершил такие действия, следует незамедлительно писать запрос, в котором требовать подробно разъяснить основания для такого списания. В большинстве случаев кредитные организации отвечают так как есть. Поэтому сразу после ответа нужно представить претензию, в которой указать:

- описать с какого счета и какую сумму списали, а также основание (которое указал банк);

- об истечение искового срока;

- о непризнании Вами долга;

- требование вернуть незаконно списанные деньги.

По истечении 10 суток (если не будет положительной реакции), следует подать иск в суд о неправомерности действий банка и возмещении убытков.

О сроке исковой давности

Должников наверняка порадует известие, что им не нужно уходить на нелегальное положение и прятаться от коллекторов на протяжении всей своей жизни. Через три года ни одно финансовое учреждение не вправе требовать возврата денежных средств, в том числе – через суд.

Банки часто нарушают данные сроки, передавая свои права коллекторским агентствам. Каждый человек должен знать, что он вправе обратиться в судебные инстанции, чтобы остановить произвол. Для этого необходимо лишь подготовить встречный иск. Но все ли так просто в этом вопросе? Самое сложное – это верно определить, с какой даты следует начать отсчет в три года.

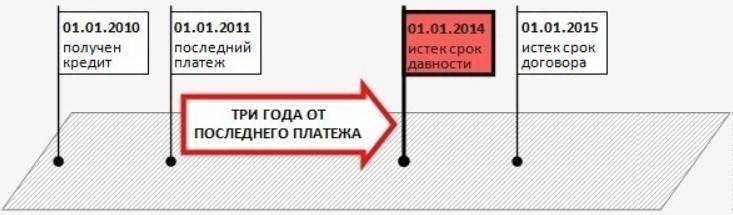

Начало отсчета

Как правило, точкой отсчета считается дата последнего платежа заемщика. Банк, в свою очередь, стремится к тому, чтобы в расчет бралась другая дата – окончание договора. Но суды в этом вопросе не поддерживают финансовые учреждения, ибо часто сроки определить очень сложно. Например, в случае пользования заемщиком кредитной картой.

Но каждому должнику следует знать, что сроки претензий банка могут быть продлены. Это возможно при наличии следующих обстоятельств:

- Если после некоторого перерыва был произведен платеж в счет погашения долга.

- Клиент вступил в документальный контакт с финансовым учреждением, в том числе получил уведомление с требованием погашения задолженности досрочно.

- Если сам заемщик обратился с заявлением о реструктуризации долговых обязательств или с просьбой о рефинансировании.

Судебный спор

Финансовое учреждение все чаще решает вопросы взыскания задолженности с помощью суда. Что делать в этом случае должнику? Обязательно посещать заседания, ибо в противном случае суд не просто вынесет решение об удовлетворении иска, но и к взысканию будет предъявлена сумма, большую часть которой составят неустойки и пени за каждый просроченный день.

Если есть основания полагать, что взаимоотношения с банком завершены из-за срока давности, то человеку, который брал кредит, необходимо подготовить встречное требование о завершении преследования со стороны финансового учреждения. Оно должно быть составлено юридически грамотно и подтверждаться документами и свидетельскими показаниями.

Важно знать, что банк в подтверждение необходимости продления сроков взыскания также будет предъявлять доказательства. Какие из них наверняка не будут приняты судом?

- Видеоматериалы с камер наблюдения о посещении заемщиком банка.

- Свидетельские показания должностных лиц и сотрудников финансового учреждения.

- Расписки заемщика и записи телефонных переговоров.

Главным доказательством со стороны заемщика, в свою очередь, должны быть квитанции о последнем переводе денежных средств в счет погашения долга. Банку же придется найти документальные подтверждения того, что срок должен быть продлен по вышеперечисленным во втором разделе обстоятельствам. В противном случае суд поддержит должника.

Стоит ли уповать на сроки давности?

Казалось бы, все просто. Продержаться три года, и человек будет свободен от всяческих обязательств. Но есть несколько “но”.

Если дело дойдет до суда, который произойдет в установленные сроки (до трех лет), попытка уклонения от погашения задолженности будет рассматриваться как отягчающее обстоятельство. Банк может судиться не только за имущество, которое являлось обеспечением взятой в долг суммы, но и любое другое, которое имеется в собственности заемщика.

У должника будет испорчена кредитная история, и в дальнейшем возникнут большие проблемы с оформлением ипотеки и т. д. Если имелся поручитель, то заемщик подставляет данного человека, к которому финансовое учреждение предъявит претензии, как только перестанут поступать платежи от конкретного физического лица.

В случае смерти заемщика, его долги переходят к наследникам, что вряд ли их порадует.

Может ли банк вернуть кредит при истекшем сроке для подачи иска

Банк в такой ситуации может все же попытаться вернуть непогашенный кредит. Для этого он может предпринять следующие шаги:

- Обратиться в суд с иском о взыскании долга.

- Продать задолженность.

- Постоянно в устной или письменной форме требовать от должника вернуть неоплаченный заем.

По первому пункту: следует в обязательном порядке оформить заявление о применении к поданной претензии статьи 196 ГК. Если этого не сделать, суд может стать на сторону истца, так как сам не обязан учитывать исковые сроки. Заявить об этом можно:

- Во время суда. Для этого следует просить судью применить ст. 196 Гражданского кодекса к поданному иску;

- Заказным письмом, обязательно с уведомлением о вручении;

- Зарегистрировав ходатайство в канцелярии.

При отрицательном решении суда, заемщику следует подать апелляцию и опротестовать результат судебного разбирательства. Если и она не помогает, следует подать кассационную жалобу в вышестоящую судебную инстанцию.

Развитие событий по другим пунктам объяснимо. Кредиторы будут до последней возможности пытаться вернуть деньги.

Здесь можно дать всего один совет: ни в какие переговоры, ни с кем не вступать, ни какие документы не подписывать. Если начинаются угрозы в адрес должника или членов его семьи, или нарушаются его права и права домочадцев, следует немедленно обратиться с соответствующим заявлением в прокуратуру или в органы МВД.

Сколько продлится такая ситуация, неизвестно, но не более десяти лет. По истечении этого времени у финансовых организаций не будет законных оснований напоминать должнику о неуплате кредита.

Какова давность по кредитам

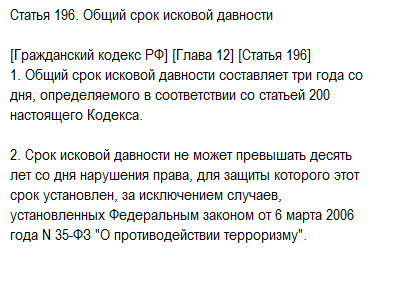

Законодательство содержит сразу несколько сроков давности для разных видов договоренностей. Но для просроченных кредитов он однозначен — 3 года со дня нарушения обязательств. В договоре необязательно прописывать пункт по этому вопросу. Так как положение о давности прямо указано в законе, она применяется независимо от упоминания в документах.

Отличаются ли сроки давности по кредитной карте

Для давности по кредиткам нет специальных правил. В данном случае применяются общие нормы ГК РФ. Однако от положений договора, в соответствии с которым выдана кредитная карта, зависит порядок исчисления давности.

Вот несколько важных нюансов:

- по кредитке сроки могут считаться отдельно по каждой операции или покупке, либо по дате, до которой заемщик обязан вернуть все полученные деньги;

- при выдаче кредитки обычно не оформляется график платежей, поэтому для проверки лучше использовать выписки по счету и справки из банка;

- если по условиям пользования кредитной карты предусмотрен льготный период со ставкой 0%, он учитывается при расчете давности.

При пользовании кредиткой желательно сразу уточнить, до какой даты нужно вносить платежи. Обычно такая информация есть в системе онлайн-банкинга на сайте банка. Если возникают вопросы, лучше сразу задать их сотрудникам кредитной организации, чтобы не столкнуться с неожиданными претензиями и исками.

Можно ли повлиять на течение сроков

При кредитовании физ. лиц или компаний банк не вправе произвольно менять период времени на обращение в суд

Если вы увидите в договоре, что там прописано условие о давности в 5 лет, можно не переживать — такой пункт не будет принят во внимание при судебном взыскании. Судья в любом случае будет проверять соответствие договора статьям ГК РФ

Запрещено произвольно увеличивать время на взыскание и после подписания договора. В законе прописаны все случаи, когда давность прерывается или приостанавливается. Однако это зависит не от желания банка, а от определенных обстоятельств.

Банк и заемщик вправе оформить соглашение о реструктуризации, перезаключить договор. В этих случаях время на взыскание может течь заново, так как меняется дата исполнения обязательств. Если у вас есть сложности с определением времени на правомерные требования через суд, советуем , чтобы проверить все положения договора.

Последствия истечения срока исковой давности

Часто даже после истечения времени банки продолжают требовать вернуть деньги. Для решения проблемы юридически подкованный заемщик может просто подать ходатайство. Документ должен содержать информацию о том, что срок давности по исполнительному производству судебных приставов закончился, и организация не может требовать невыплаченные средства

Важно помнить, что на длину трехлетнего периода не влияет обращение банка за помощью к коллекторам

Суд не может запретить звонить, напоминать должнику о невозврате даже после истечения трехлетнего периода. Даже эта безвыходная ситуация имеет решение: должнику надо написать заявление, в нем он попросит отзыв персональных данных. Благодаря этому в большинстве случаев банк постепенно начинает забывать о своем должнике. Не исключено, что вы попадете в «черный» лист банка, могут появиться проблемы, если вы захотите взять у банка другой кредит на что-нибудь еще.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

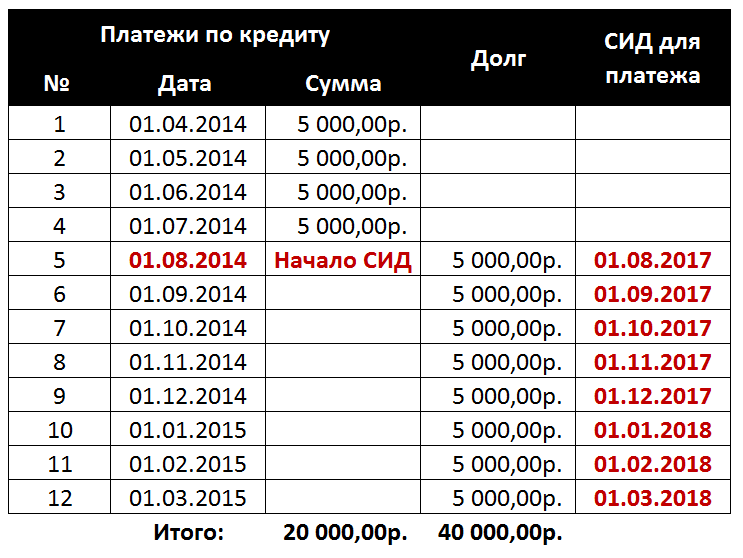

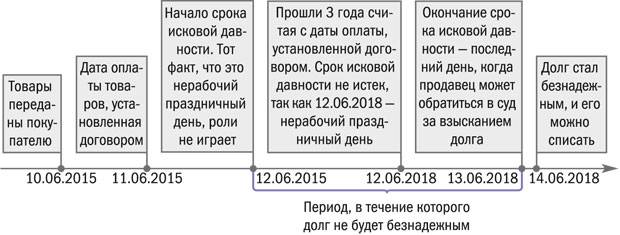

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

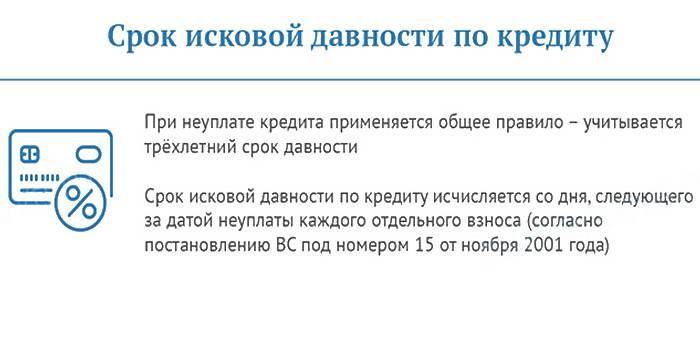

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

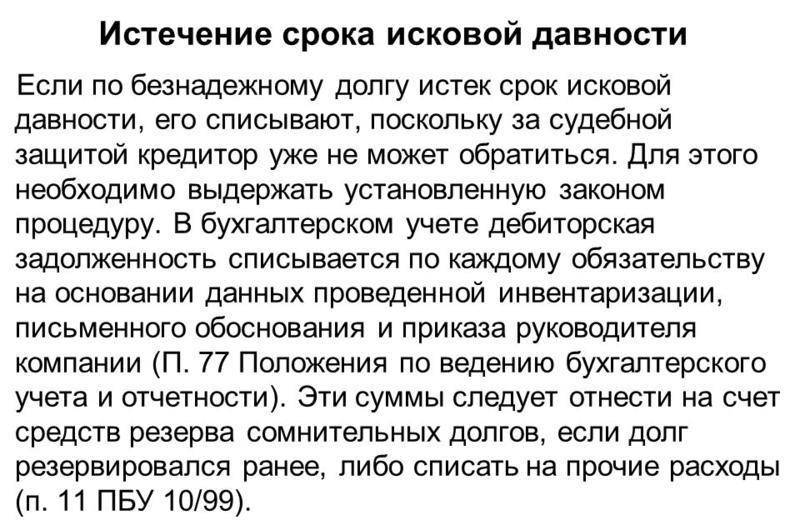

В каких случаях банк обязан списать долг

Законодательно установлено несколько причин, по которым банк обязан списать долг. В частности, это такие причины:

- смерть заемщика или признание его без вести пропавшим. Долг будет списан, если имущество заемщика (вместе с долгами) никто не унаследует;

- невозможность найти должника, если кредит был оформлен на чужое имя (это считается уголовным преступлением, если факт мошенничества подтвердится – банк обращается с заявлением в правоохранительные органы);

- наличие решения суда об освобождении заемщика от обязательств (это возможно при банкротстве заемщика, истечении срока давности, признании судом сделки недействительной и т.д.);

- отсутствие у должника имущества и официальных доходов, за счет взыскания которых можно погасить долг.

Банки понимают, что отсутствие платежей по кредиту далеко не всегда связано с недобросовестностью заемщика. Нередко заемщик не может платить по кредиту из-за форс-мажорных обстоятельств:

- потеря постоянного места работы;

- проблемы со здоровьем, вплоть до получения инвалидности;

- для предпринимателей – проблемы с бизнесом.

Банк рассматривает каждый такой случай индивидуально. Если в результате окажется, что заемщик не платит по уважительной причине, то законодательством предусматриваются некоторые варианты списания оставшейся суммы долга.

Стоит учитывать, что даже после списания долга в базе данных банка и в бюро кредитных историй такой заемщик будет проходить как неплатежеспособный. Новый кредит получить ему, скорее всего, не получится. Проблемы могут возникнуть и при приеме на работу.

Многие банки при оформлении потребительских кредитов предлагают (а чаще всего – навязывают) страховку по кредиту. Это должно обезопасить кредитора в случае признания судом должника неплатежеспособным. Но чаще всего страховка оформляется на случай тяжелой травмы или смерти заемщика, реже – на случай потери работы. Страховка – это дополнительный инструмент защиты интересов банка, и на взаимоотношения с заемщиком не влияет.

Альтернативные варианты списания долга

Помимо срока давности, кредитные организации могут списывать задолженность и в некоторых других случаях:

- Частичное уменьшение обязательств по обоюдному согласию обеих сторон. При успешном ведении переговоров с банком есть вероятность списать до 75% суммы просроченной задолженности. Этот вариант привлекателен еще и тем, что банк не подаст в суд на такого заемщика.

- Можно списать начисленные суммы пени и штрафных санкций, если они больше 50% суммы кредита. В подобных случаях суд обычно становится на сторону должника.

- Реструктуризация – дополнительное соглашение между банком и заемщиком. Банк может снизить сумму ежемесячного платежа, если заемщик не в состоянии платить по графику (если он попал в сложную жизненную ситуацию). При этом увеличится срок выплаты кредита. Реструктуризация доступна как для потребительских, так и для ипотечных кредитов при общей сумме задолженности более 500 тысяч рублей.

- Кредитные каникулы – еще один вид уступки со стороны банка. Заемщику дается возможность отсрочить платежи по кредиту на определенный срок. В скором времени эта норма будет работать на законодательном уровне – ипотечные заемщики смогут приостановить платежи на срок до 6 месяцев.

Рефинансирование, как способ мирного урегулирования проблем с банком

Рефинансирование предполагает получение нового кредита, которым погашаются предыдущие кредиты. При рефинансировании заемщик обычно получает более выгодные условия, чем по имеющимся у него кредитам.

Вариант с рефинансированием имеет ряд преимуществ:

- За счет увеличения срока кредитования снижается сумма ежемесячного платежа.

- Несколько кредитов можно заменить одним и сэкономить время и деньги при ежемесячной оплате.

- Банки для рефинансирования, как правило, предлагают более низкие процентные ставки.

- Полученной от рефинансирования суммой можно единоразово погасить все старые долги и больше не платить никакие штрафы и пени.

Рефинансировать можно любые кредиты. Обязательное условие – заемщик должен вносить ежемесячные платежи без задержек в течение как минимум полугода, а до истечения срока кредитования должно оставаться не меньше 3 месяцев.

Условия соблюдения исковой давности

Имеются некоторые важные условия, без выполнения которых давность по кредиту нельзя считать завершенной, и которые должны соблюдаться обеими сторонами.

| Условие | Определение |

|---|---|

| Бездействие кредитной организации | На протяжении всего трехлетнего срока банк не совершал никаких попыток привлечения заемщика к уплате долга. |

| Бездействие должника | Во время установленного срока заемщик не предпринял никаких действий, чтобы разобраться в сложившейся ситуации с банком. |

| Пропуск срока давности кредитором | Банк подает иск о взыскании долга по истечении установленного срока. В свою очередь, заемщик может подать заявление в суд о пропуске срока давности кредитором. |

Есть ли сроки давности для коллекторов

Кроме банка, долг по кредиту с заёмщика могут требовать и коллекторы. Для них не существует никаких сроков давности.

Однако, если коллекторы, например, избили заёмщика, то он должен выполнить такие действия:

- сходить к юристу за помощью;

- составить заявление в МВД и прокуратуру.

Дело в том, что бывают ситуации, когда банкир, минуя суд, сразу продаёт кредит должника коллекторскому агентству. В подобной ситуации кредитная организация продаёт долги заёмщиков коллекторам за 10% от их стоимости.

В итоге после переуступки всех прав требования, меняется владелец долга, но сроки выплаты кредитной задолженности остаются прежними. При разговоре с коллекторами должнику нужно быть морально готовым к тому, что сотрудники коллекторного агентства применят к нему физическую силу.

В подобной ситуации гражданин РФ должен обратиться в полицию. С 1 января 2017г. вступили в силу поправки к закону от 03.07.2016 No 230-ФЗ, в котором подробно говорится о защите прав граждан РФ от незаконной деятельности коллекторов.

Теперь если коллекторы побили или угрожали должнику, то заёмщик вправе обратиться в прокуратуру и в полицию, чтобы предотвратить произвол сотрудников коллекторских контор.

Прочтите также: Что такое кредитные каникулы и как их получить

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.