Быть или не быть?

После всего вышесказанного может показаться, что Сбербанк – организация мелочная и вредная. На деле банк делает ставку на обязательных и честных заемщиков. Ему нет нужды работать с «сомнительными личностями» – хороших клиентов и без них хватает. Поэтому в работе с новыми заемщиками в банке царят консерватизм и жесткие правила.

Если вы опытный и хорошо зарекомендовавший себя кредитополучатель, не волнуйтесь в ожидании решения банка о вашем кредитовании. Вы обязательно получите в Сбербанке кредитную карту или выгодный кредит. Если в вашей кредитной истории не все гладко, и вы чувствуете, что стать «своим» в Сбербанке не получится – не теряйте драгоценное время и начните искать более лояльные банки, которых в нашей стране много. И пусть отказ в кредите обойдет вас стороной!

Изучаем вопрос

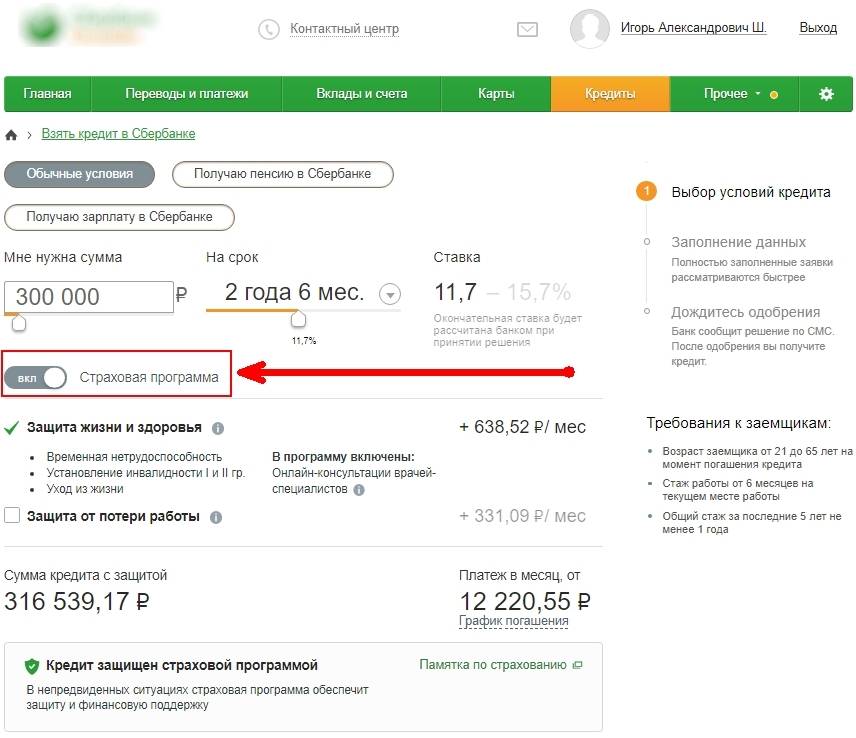

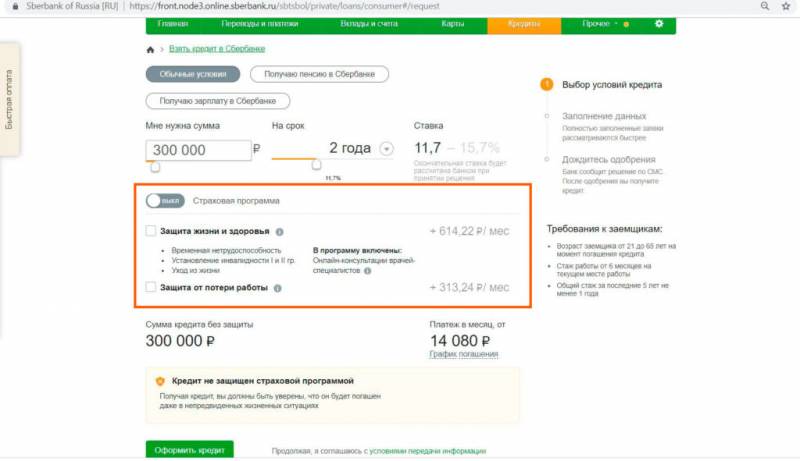

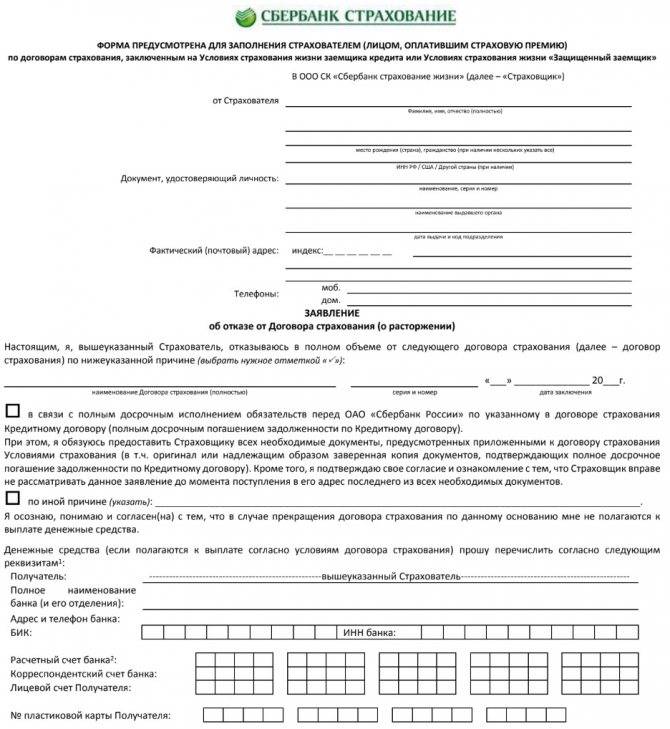

Страхование жизни заемщика выгодно банку, потому как в непредвиденном случае кредит будет выплачен страховой компанией. Нужна ли финансовая защита клиенту? Если вы берете значительную сумму займа (например, ипотеку или автокредит), полис страхования защитит вашу семью от выплаты неподъемного долга, если с вами что-то случится. Делать страховку на небольшие кредиты нет никакого смысла.

Обязательна или нет эта услуга? Если вам предлагают застраховать жизнь, вы имеете полное право отказаться. Банк может повлиять на ваше решение повышением процентной ставки в случае отказа от страховки, но заставить приобрести полис нельзя. Если стоимость кредита вырастает более чем на 1%, оформление полиса может быть даже выгодно, ведь тогда переплата по процентам будет гораздо меньше. Есть обязательные виды страховки, от которых вы не сможете отказаться:

- Страхование залоговой недвижимости.

- КАСКО по некоторым видам автокредита.

Когда подписываете документы в банке, обязательно уточните у кредитного менеджера все спорные вопросы. Если вы решили купить полис, внимательно ознакомьтесь с его содержанием. Дело в том, что договора страхования имеют множество оговорок, когда страховая выплата не одобряется. К примеру, в него могут быть не включены несчастные случаи, наступившие в состоянии опьянения или в результате занятий экстремальными видами спорта.

Особенности отказа от страховки

При отказе от страхования нужно учитывать, что возможно несколько вариантов развития событий. Каждый вариант регламентирован согласно нормативам Сбербанка.

Отказ при получении кредита

Отказ при получении ссуды ни на что не влияет. Хотя работники Сбербанка могут сообщить, что отказ от страховки повлечет за собой отказ в выдаче кредита, на самом деле этот факт не может изменить решение о выдаче. Клиент вправе сразу же отказаться от услуги страхования кредита, дополнительные комиссии с него при этом взиматься не будут.

Отказ в течение 14 дней

Если отказ оформить в течение 14 дней, то произойдет полный возврат страховой премии. Главное успеть подать заявление в установленный срок.

Если было оформлено несколько типов страховок, необходимо подать заявление по поводу каждой из них отдельно.

Отказ от страховки по кредиту Сбербанка при досрочном погашении

При досрочном погашении в отделение Сбербанка необходимо направить справку о закрытии кредита. Потребитель может рассчитывать на компенсацию, соответствующую оставшемуся периоду страховки.

Как повысить шансы на одобрение?

Так как вы уже знаете, что повторная заявка на кредит в Сбербанке имеет временные рамки, пора разобраться в том, как можно повысить вероятность вынесения положительного решения.

Кроме устранения основных причин отказа, о которых сказано ранее, есть еще 4 действенных варианта – выберите подходящий:

- подайте заявку на кредит меньшего размера, чем было запрошено ранее;

- подберите кредитную программу с более лояльными требованиями к заемщику;

- запросите более продолжительный срок кредитования по выбранной программе;

- предоставьте банку обеспечение по займу – залог или поручительство третьих лиц.

Если Сбербанк отказал в кредите (когда можно обратиться повторно вы уже знаете), лучшим способом получить доверие компании станет предоставление обеспечения. Ликвидная недвижимость, транспортное средство или платежеспособный поручитель – ко всему этому банк относится крайне положительно.

Даже отсутствие большого дохода не станет помехой для получения крупного кредита, если есть обеспечение.

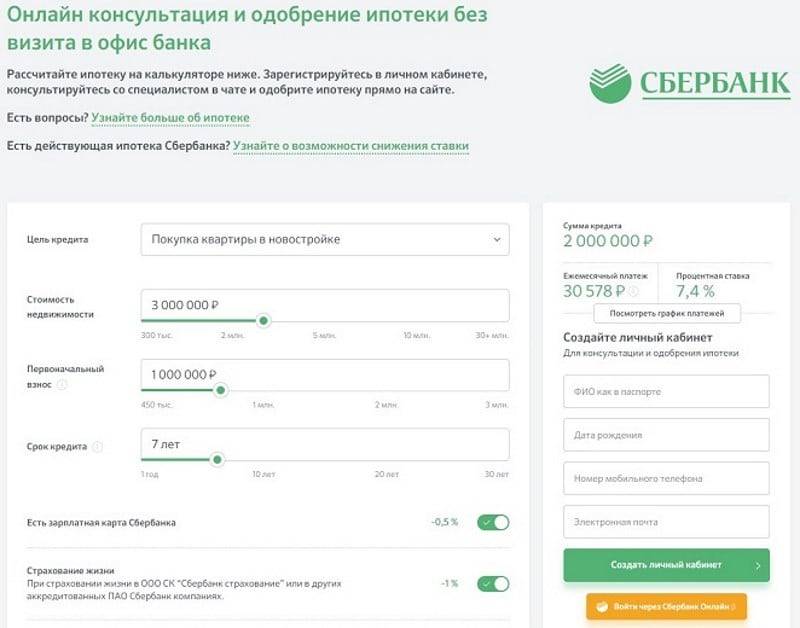

Также на официальном сайте Сбербанка вы сможете воспользоваться кредитным калькулятором. Это простой и функциональный инструмент, который поможет вам рассчитать комфортный размер платежа и срок погашения.

Причины отказа с хорошей кредитной историей

При наличии хорошей кредитной истории у человека может возникнуть недоумение по поводу того, почему Сбербанк отказал в кредите. Причина, чаще всего, связана с тем же БКИ, в котором тщательно фиксируются все просрочки по другим долгам, их размеры и регулярность. При этом суммы просрочек, как таковых, не являются для Сбербанка решающим фактором: здесь играет роль сам факт их присутствия, что лишний раз может стать подтверждением неблагонадежности. Запросы в БКИ показывают, насколько потенциальный заемщик «закредитован» в других учреждениях, а также величину его долгов в соотношении с размерами текущих доходов.

Согласно общепринятой банковской формуле, сумма ежемесячной выплаты по займам не должна быть выше, чем тридцать пять процентов основного дохода. В случае, если выплаты значительно больше, это часто становится мотивацией для отказа в ссуде даже при том условии, что кредитная история клиента не имеет существенных нареканий.

Что делать, если Сбербанк отказал

Вынесение отрицательного решения по предоставлению ипотеки или кредита – не самая приятная ситуация для заявителя, особенно, когда он уверен в своей платежеспособности, а банк не объясняет мотивов. К сожалению, чаще всего, независимо от причины (даже если это была техническая ошибка), повторная заявка не будет рассмотрена до истечения срока в 60 дней. Если вы попытаетесь подать заявление еще раз, отказ будет сформирован автоматически, а срок начнет отсчитываться заново.

Многие люди совершают ошибку, вновь и вновь подавая повторную заявку, будучи абсолютно уверенными в своей правоте и платежеспособности. Но положительных результатов такой подход не приносит.

Если однажды Сбербанк не одобрил заявку, повторно ее можно подать только через 2 месяца. А если до истечения этого срока у вас улучшились какие-то показатели (например, увеличился доход, погашены другие долговые обязательства), то можно написать заявление на получение займа по иному кредитному продукту.

Автоматическая система видит отказ на один тип кредита. Если вы попробуете отправить запрос по другому продукту с иными условиями кредитования, то вполне возможен благоприятный исход. Но это только в том случае, если первый отказ был по причинам, которые вы теперь исправили. Если, например, у человека плохая кредитная история, какой бы тип кредита он не выбрал, ему будет отказано с большой вероятностью. В таком случае успех может иметь вариант подачи заявления на кредит по более высоким процентным ставкам. Так банк страхует себя в работе с неблагонадежными клиентами.

Отказ в выдаче кредита всегда вызывает бурю негативных эмоций у клиентов. Но банк оставляет за собой право не давать никаких комментариев по поводу своего решения. Поэтому в случае получения отрицательного ответа, повторную заявку на кредит в Сбербанке стоит подавать только через два месяца. Или проанализировав ситуацию, попробовать подать заявку на другой тип займа с другими условиями.

Сбербанк России — самая крупная и надежная кредитная организация страны, которая предлагает заемщикам кредиты по самым выгодным ставкам. Однако для подачи заявки потенциальному клиенту придется собрать внушительный перечень документов и подождать решения. Если верить статистике, именно клиенты Сбербанка дольше всех остаются в неведении относительно решения банка по заявке.

Как увеличить шансы?

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

Если банк отказал в кредите, теперь вы узнали ― передать новую заявку можно исключительно через шестьдесят суток. Это время стоит потратить на устранение причин.

1. Улучшить кредитный балл

Финансовые специалисты советуют взять небольшой заем или оформить кредитную карточку. Заем вы можете оформить на недорогую бытовую технику ― с большой вероятностью его одобрят. В деле также следует соблюдать определенные условия.

Во-первых, не задерживайте платежи, и вносите средства на счет в оговоренный срок. Во-вторых, не допускайте досрочного погашения. С социальной точки зрения, это хорошо, что человек закрыл долговые обязательства раньше срока. Но, для банка это плохо. Какой смысл выдавать деньги человеку и не получать желаемые проценты. Вы усугубите историю кредитования.

2. Предоставить поручителя

Для банка поручитель является хорошей гарантией того, что он вернет выданные средства. Кроме того, доходы поручителя суммируются с вашими и повысят лимит одобряемой суммы. Помните о том, что, если основной заемщик перестанет вносить платежи, долг будет обязан платить поручитель.

3. Возьмите ссуду под обеспечение

В качестве залога может выступать любое движимое и недвижимое имущество, несущее ценность. Банк проверит не только реальную стоимость, но и рентабельность. В случае прекращения выплат имущество будет продано в счет погашения займа.

4. Повышение стажа работы

Если причина крылась в недостаточном стаже, следует его увеличить. Банк сотрудничает с заемщиками, чей непрерывный стаж равен 6 мес. Суммарный период работы за последние 5 л. не должен быть меньше 1 г.

После устранения причин и по прошествии шестидесяти суток вы можете снова отправлять заявку, которая с большей вероятностью будет одобрена системой и сотрудниками.

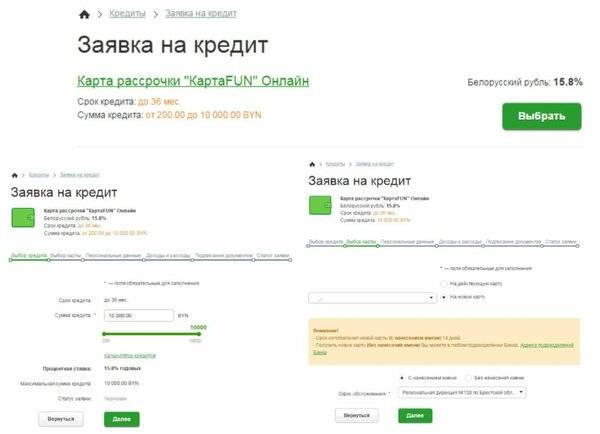

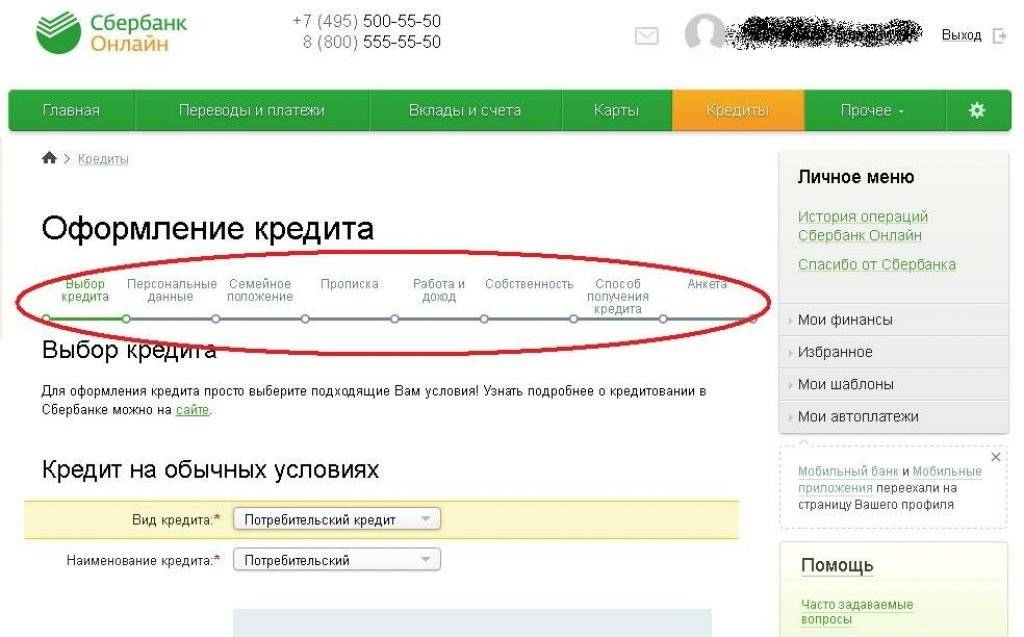

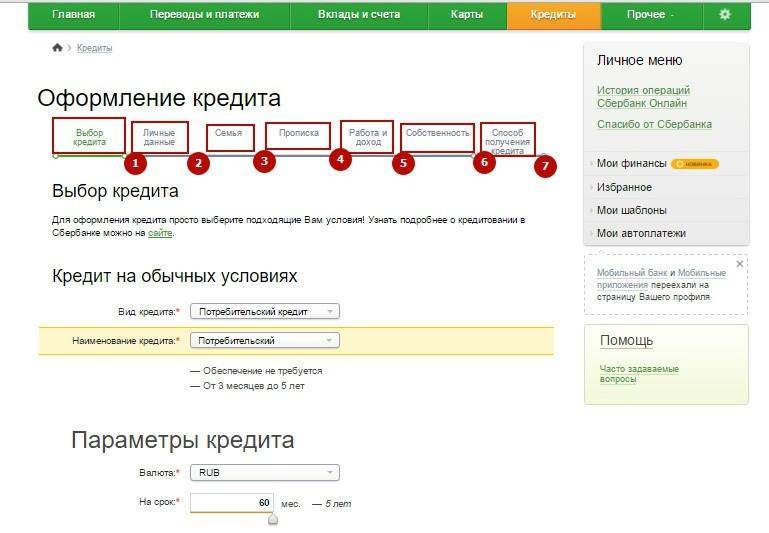

Как удалить заявку на кредит в Сбербанк онлайн

Онлайн-заявка на кредит является удобным и простым способом оформления ссуды. Однако случаются ситуации, когда заемщик принимает решение отказаться от привлечения заемных средств после того, как заявка уже оформлена или на стадии ее оформления. Также может быть произведена ошибка при вводе информации о заемщике, необходимой сумме, сроке и других условий кредитования. Поэтому возникает потребность в удалении заявки.

В системе «Сбербанк онлайн» существуют следующие варианты удаления онлайн – заявки на кредит:

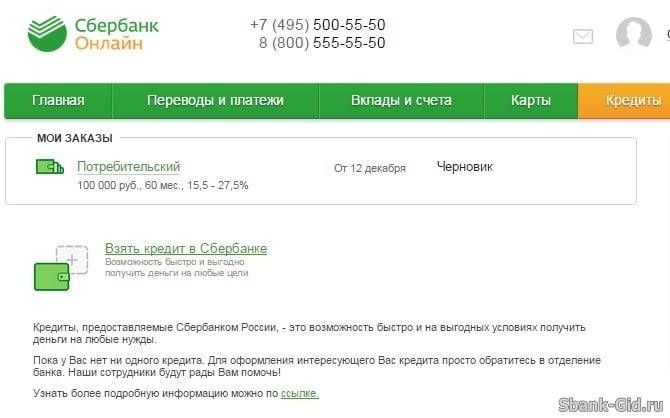

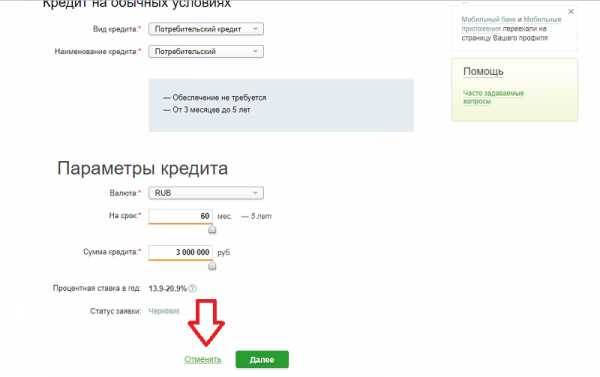

Отменить онлайн-заявку в статусе «Черновик»

Удалить заявку в Сбербанке можно в любой момент, пока она находится в статусе «Черновик».

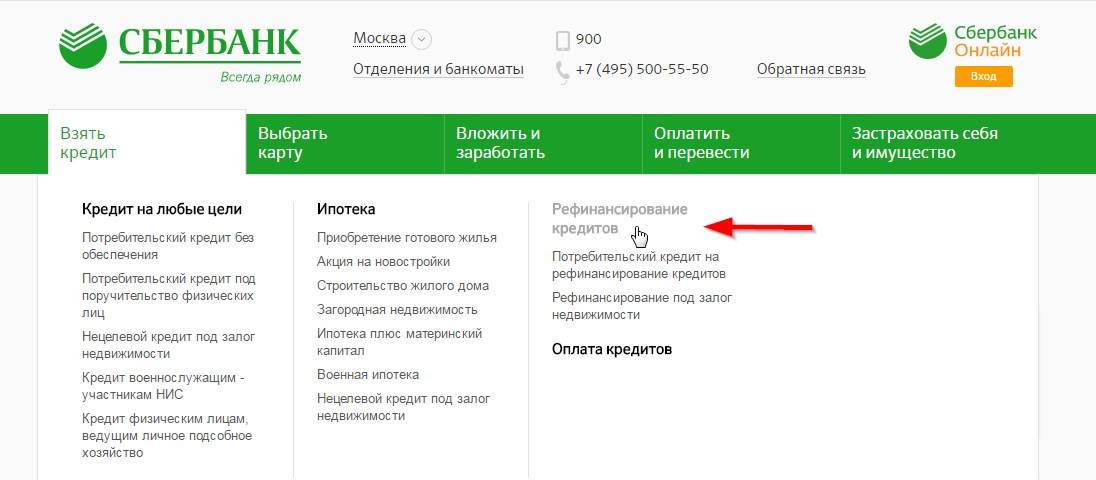

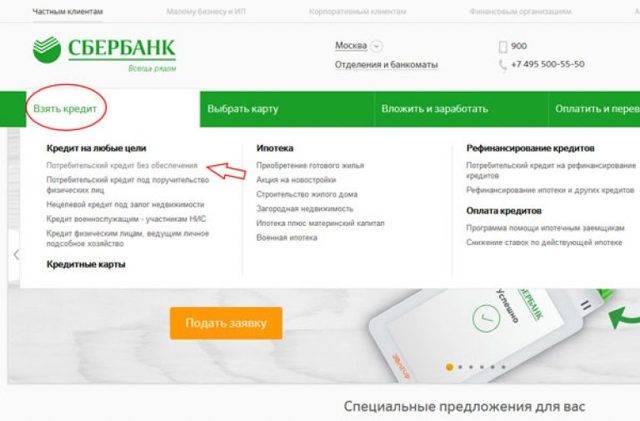

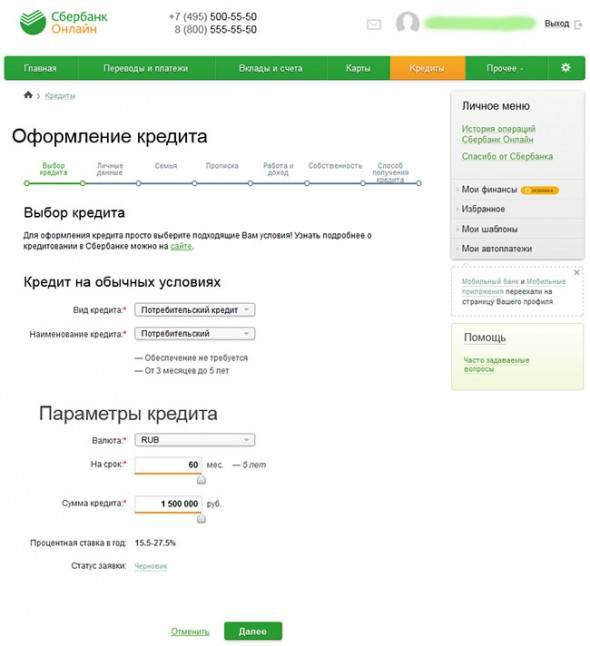

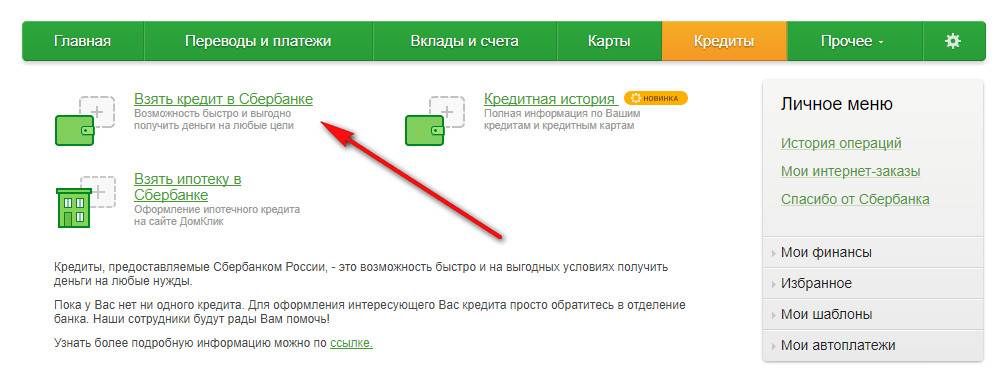

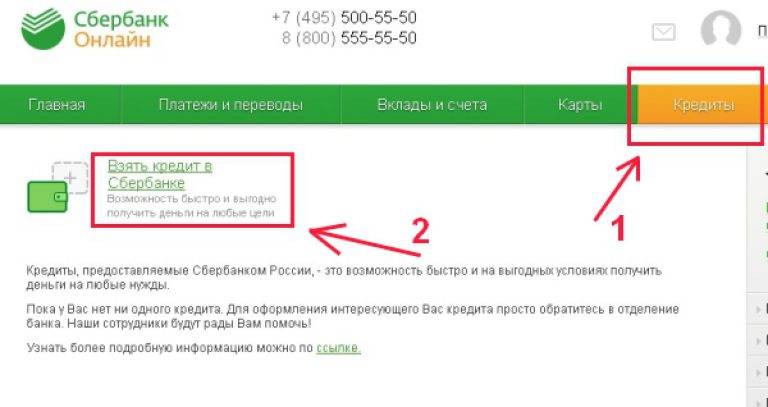

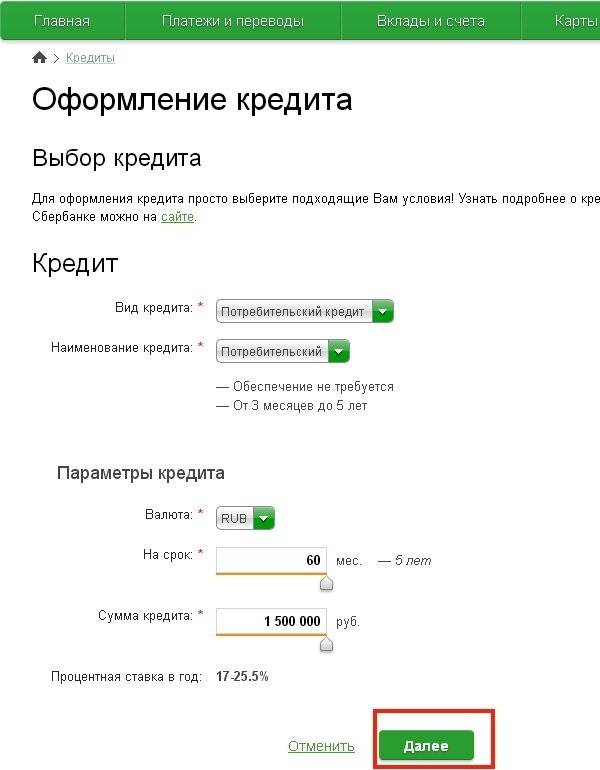

Заявителю для оформления заявки на сайте предлагается оформить анкету – заявку, которая содержит в себе личную информацию о заемщике, параметрах запрашиваемого кредита. Это производится на сайте банка во вкладках «Взять кредит» или «Оформить онлайн заявку»: http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured. Там же производится при необходимости удаление заявки.

На любой стадии заполнения анкеты, заявитель может это сделать при помощи нажатия кнопки «Отменить»:

В этом случае заявка будет аннулирована без отражения ее в истории операций клиента, передачи информации в бюро кредитных историй.

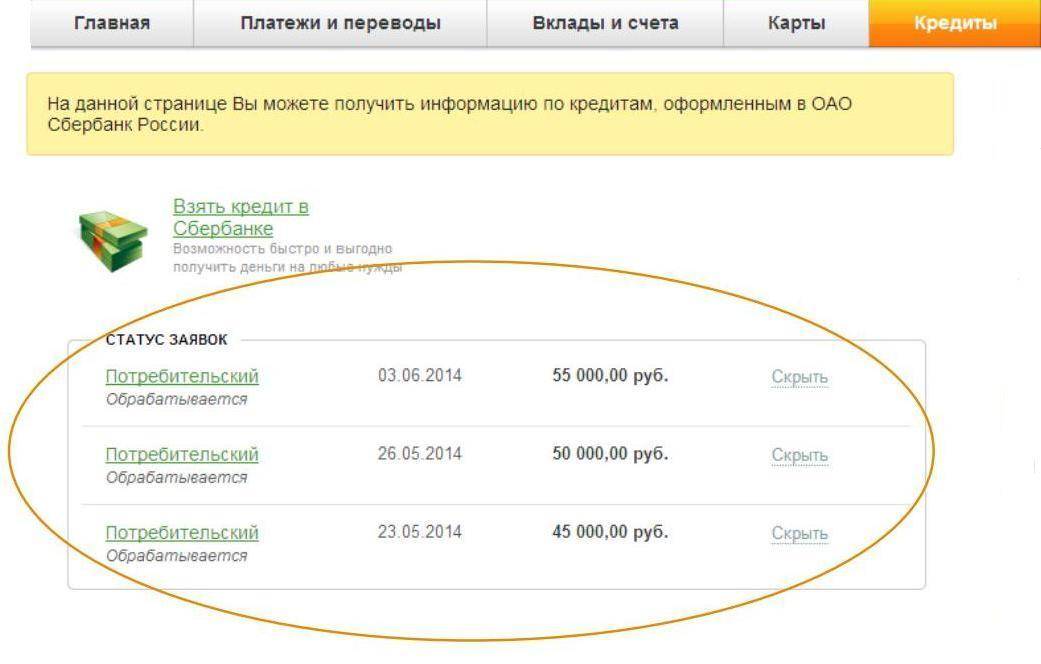

Чтобы убедиться в том, что заявка на кредит удалена, можно посмотреть ее статус, который находится во вкладке «Истории операций Сбербанк онлайн». Если она там отсутствует, значит все действия произведены правильно.

Аннулирование заявки в статусе «Черновик» не найдет отражение в кредитной истории заемщика.

Удаление заявки после отправки формы в Сбербанк онлайн

После полного заполнения анкеты, заявитель нажимает кнопку «Оформить кредит» и заявка автоматически приобретает статус «Обрабатывается», что отражается в истории операций.

Из истории операций удалить возможно только заявку в статусе «Черновик», если ее статус «Обрабатывается» самостоятельная отмена заявки становиться невозможной, т. к. информация автоматически отправляется на рассмотрение.

Пока заявка находится на рассмотрении заявитель может позвонить в банк и попросить об ее удалении. В этом случае банк не будет рассматривать заявку и принимать по ней решение.

Необходимо учитывать тот факт, что оформление заявки на кредит онлайн ведет к ее отражению в кредитной истории заемщика независимо от принятого банком решения.

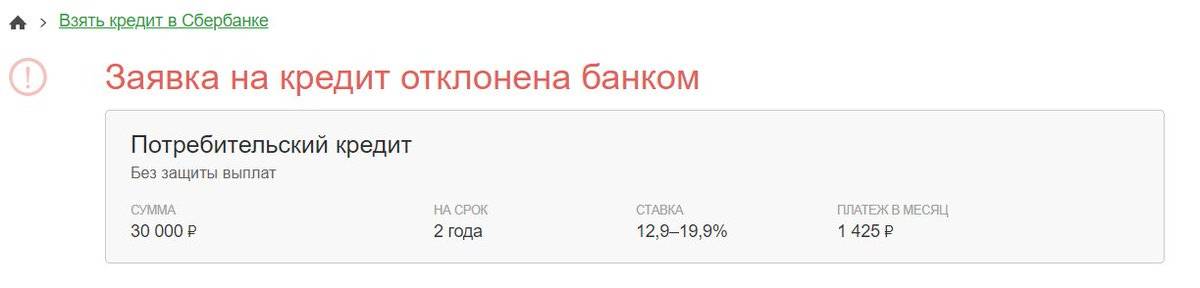

В случае, когда банк уже принял решение о предоставлении кредита заемщик может просто отказаться от его получения до подписания кредитного договора.Когда кредитная организация отказывает в выдаче кредита, заявка отражается в истории операций красным цветом, информация попадает в БКИ.

После нажатия кнопки «Оформить кредит» заявка автоматически отправляется в бюро кредитных историй, в личное досье заявителя. При последующем обращении за кредитом у кредитора может возникнуть вопрос: почему заемщик отказался от кредита. Это шаг он может оценить, как необязательность заемщика, неумение контролировать собственные финансовые поступления. Однако на качестве кредитной истории заемщика данный факт никак не отразится.

Такие варианты возникают в тех случаях, когда заемщик одновременно подает заявки в несколько банков с целью получения возможности выбора более выгодных условий кредитования.

Аналогичным образом удаляются онлайн заявки на оформление кредитных карт в Сбербанке.

Оформление заявки на кредит онлайн, удаление ее из базы данных не приводит к возникновению каких – либо обязательств для заявителя и не требует финансовых затрат при отказе от услуги.

Причины отказа

Обычно кредитная организация не отчитывается и не озвучивает причину, по которой отказал в выдаче кредита. На первый взгляд, заявителю могут быть абсолютно непонятны мотивы банка. Но перед повторной подачей заявки, нужно тщательно проанализировать ситуацию.

Итак, главные причины отказа в кредите:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Плохая кредитная история. Это главный критерий, который банк проверяет в первую очередь. Все просрочки или иные нарушения договора в других организациях заносятся в личное досье гражданина, которое Сбербанк запрашивает у Бюро кредитных историй. И если у вас было много нарушений в прошлом, то для банка в настоящий момент вы являетесь нежелательным клиентом.

- Кредиты в других банках. Если у вас есть непогашенная задолженность в других кредитных организациях, то Сбербанк, оценив и сопоставив соразмерность запрашиваемой суммы и вашего дохода с учетом необходимости погашать кредит в другом учреждении, может вынести отрицательно решение по вашему запросу.

- Специальная информация. Обычно потенциальный заемщик проверятся по всем базам различных спецучреждений. Если у гражданина были проблемы с законом, он был ранее судим, или состоял на учете, то банк вряд ли захочет видеть его в рядах своих клиентов.

- Технические ошибки. Бывают случаи, когда человек по ошибке занесен в «черный список», либо при заполнении анкеты допущена ошибка, либо количество предоставленных документов оказалось недостаточным, или в них обнаружены ошибки. В таких случаях банк также чаще всего отказывает клиенту без разбирательств.

- Несоответствие условиям предоставления займа. У Сбербанка есть определенные требования к заемщикам: возраст, срок официального трудоустройства, наличие документов, прописки и так далее. Кроме того, по каждому кредитному продукту есть условия. Если какой-то из параметров не соответствует, то будет вынесено отрицательное решение.

Что значит: кредит предварительно одобрен в Сбербанке

Предварительное одобрение кредита на определенную сумму в Сбербанке выступает дополнительной услугой, предоставляемой индивидуально. Рассылка таких инициативных рекомендаций осуществляется не массово, а учетом совершаемых операций. Вопрос ипотеки решается исключительно в офисе.

Оповещения могут быть разосланы в виде смс-сообщений, высвечиваться в кабинете или в соответствующем приложении. Они содержат именное обращение и информацию о сумме, периоде кредитования, а также процентной ставке.

Эта работа характеризуется в качестве стандартных обязанностей кредитного отдела и его специалистов. Служащие банка не только рассматривают фактические просьбы, но и прослеживают активность клиентуры, ее финансовую состоятельность (не без участия системы скоринга). После этого формируется ряд индивидуальных рассылаемых предложений.

После оформления заявки и нажатия кнопки «подтвердить» остается ожидать ответа в виде смс-оповещения. Предварительно одобренный кредит предполагает, что этот временной промежуток может составлять пятнадцать минут, ожидание может растянуться и на несколько часов, но не более одного рабочего дня. Рассмотрение без заблаговременного одобрения длится около 2 рабочих дней.

Способы получения денежных средств:

- перечисление на дебетовую карту;

- наличные в кассе банка.

Предварительное одобрение предполагает, что клиент уже получает здесь пенсию или зарплату, и его доходы участвуют в денежном обороте Сбербанка. Это означает, что кредит, скорее всего, будет одобрен предельно быстро и выслан переводом на счет, к которому привязана дебетовая карта Сбербанка.

Основания для инициирования реструктуризации долга физического лица по кредиту

Прежде всего определимся, какова цель пересмотра условий кредитных договоров при наличии задолженности. Эту процедуру предлагают дебиторам, которые находятся в состоянии дефолта. То есть не могут погашать заем по объективным причинам.

Что значит реструктуризация долга по кредиту? Это изменение некоторых условий по процентам, суммам и периодичности платежей. В сущности, это кредитные льготы, позволяющие должнику восстановить способность к исполнению долговых обязательств.

В подобных ситуациях выгоднее объяснить сложившееся положение банкирам. Вероятнее всего, они пойдут навстречу и согласятся на реструктуризацию кредита.

Для проведения этой процедуры должны иметься веские причины, такие как:

- утрата главного источника дохода (ликвидация собственной фирмы, увольнение, задержка или невыплата зарплаты, уход на пенсию);

- потеря трудоспособности из-за травмы, болезни, форс-мажорных обстоятельств;

- обвал валютного курса (для кредитов в зарубежной валюте);

- пересмотр условий платежа по инициативе кредитора;

- отпуск по уходу за новорожденным, изменение состава семьи и другие ситуации, которые требуют финансовых расходов должника.

Реструктуризация долга по кредиту рассматривается отдельно в каждом случае. Главное, чтобы причины пересмотра обязательств по выплате кредита были убедительными.

Каждый пересмотр условий платежей влияет на кредитное досье заемщика и тем не менее имеет свои преимущества. Как правило, это единственный выход из финансового кризиса, позволяющий возобновить платежеспособность клиента.

Отказ от ипотеки не помеха обычному кредитованию

Некоторые заемщики, оценив свои силы, принимают решение взять обычный кредит на покупку жилья (не ипотечный). Но как быть, если уже подана и одобрена заявка на ипотеку? Давайте разберемся, как отказаться от одобренной ипотеки в Сбербанке и взять обычный кредит.

Любая кредитная заявка рассматривается отдельно друг от друга. Если вы намерены кредитоваться в Сбербанке, то ипотечную заявку необходимо официально отменить (на сайте или через менеджера), ведь наличие «висящей заявки» может негативно повлиять на одобрение обычного кредита.

Возможно будет интересно!

Можно ли отказаться от ипотеки и как расторгнуть договор правильно

Рассматривая новое обращение, банк опять будет запрашивать все необходимые документы, проверять вашу платежеспособность и кредитную историю

То есть ипотечная заявка, пусть и с последующим отзывом, приниматься во внимание не будет

Но имейте ввиду, что обычный кредит получить труднее, чем ипотеку, поскольку в первом случае выше процент (соответственно, больший платеж по кредиту), и у банка не будет никакого дополнительного обеспечения (что для кредитора крайне невыгодно).

Где и как узнать решение по заявке Сбербанка?

В голосовом меню автоинформатора нужно поэтапно нажать клавишу: 3 (обслуживание физлиц), 3 (кредитование), 0 (соединение с оператором).

У Сбербанка нет специального автоматического меню, где можно было бы узнать решение, поэтому, клиенту придется соединиться с оператором, назвать ему свои ФИО и номер заявки. После этого консультант сообщит статус заявки: одобрили, отказали, в процессе рассмотрения.

Также клиент может позвонить в отделение банка, где была подана заявка и узнать статус ее рассмотрения там.

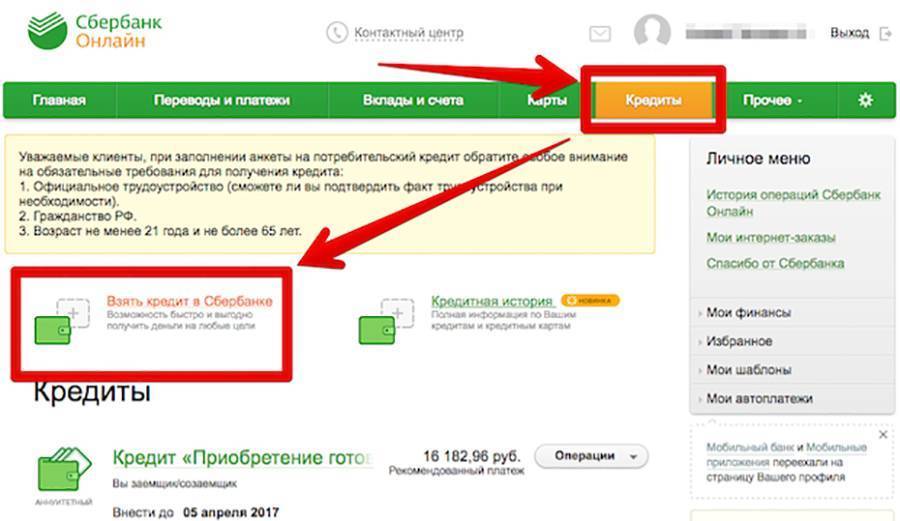

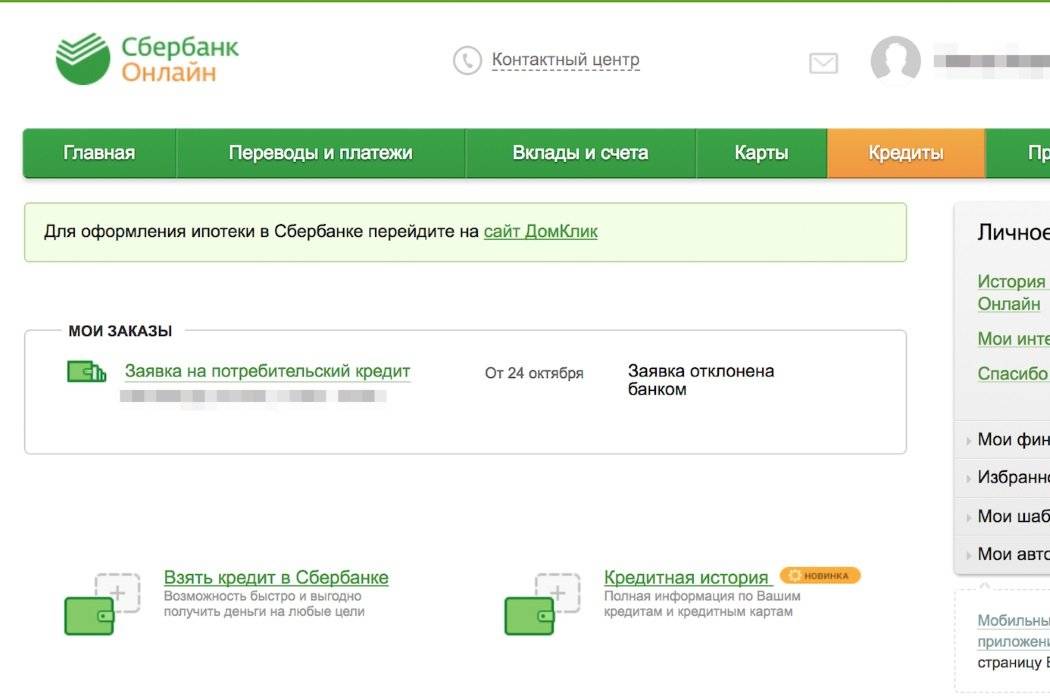

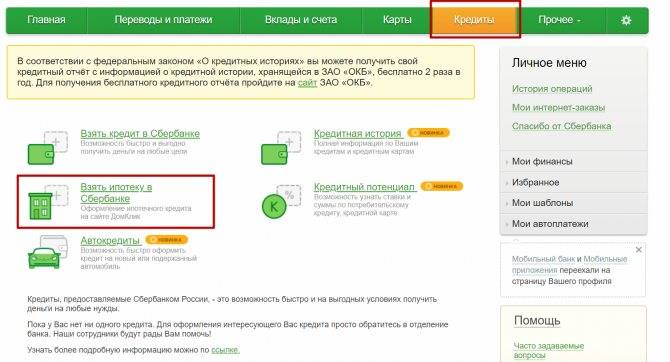

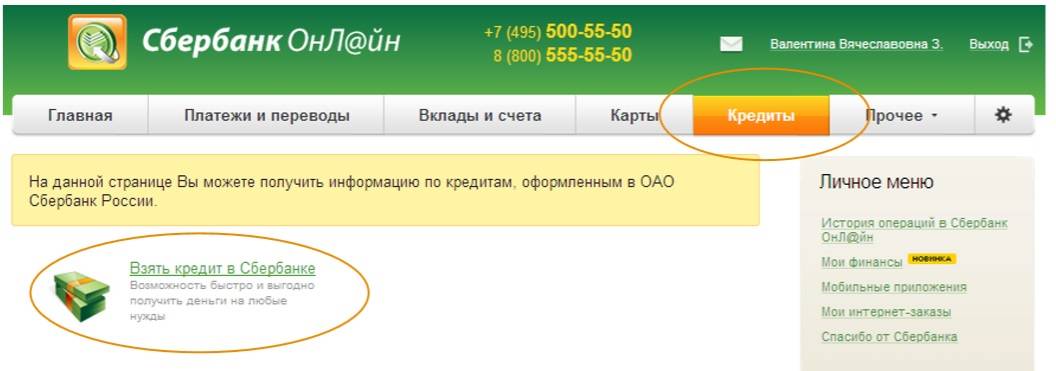

Если потенциальный заемщик уже является клиентом Сбербанка, то узнать решение по заявке можно через личный кабинет интернет-банка во вкладке «Кредиты».

Создать заявку

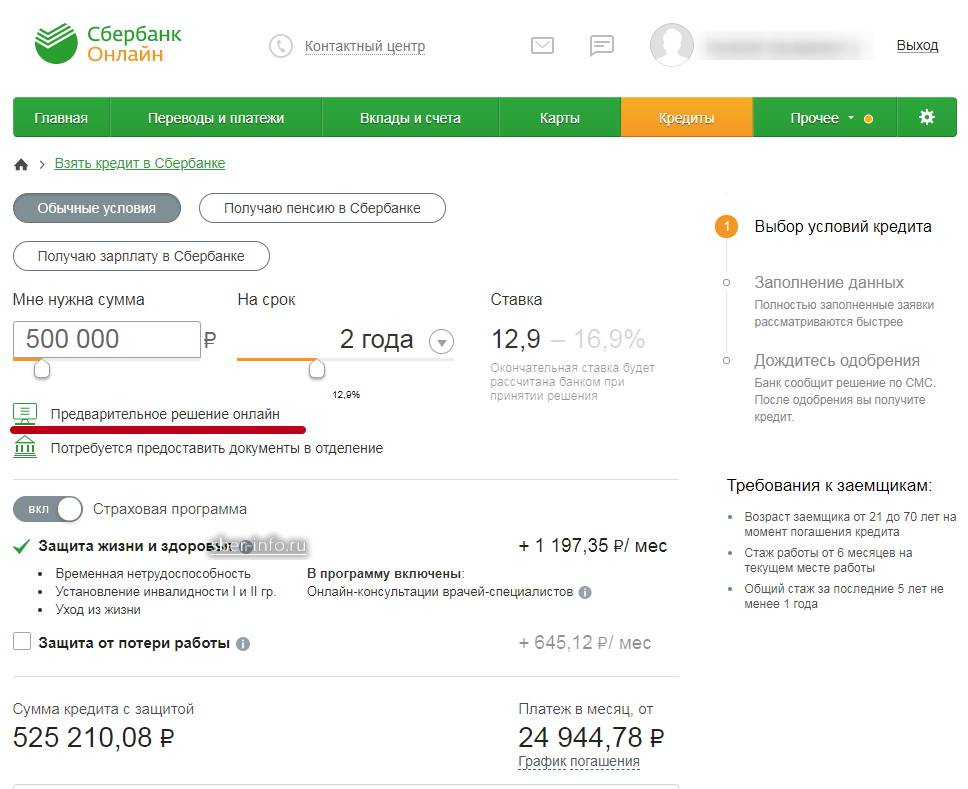

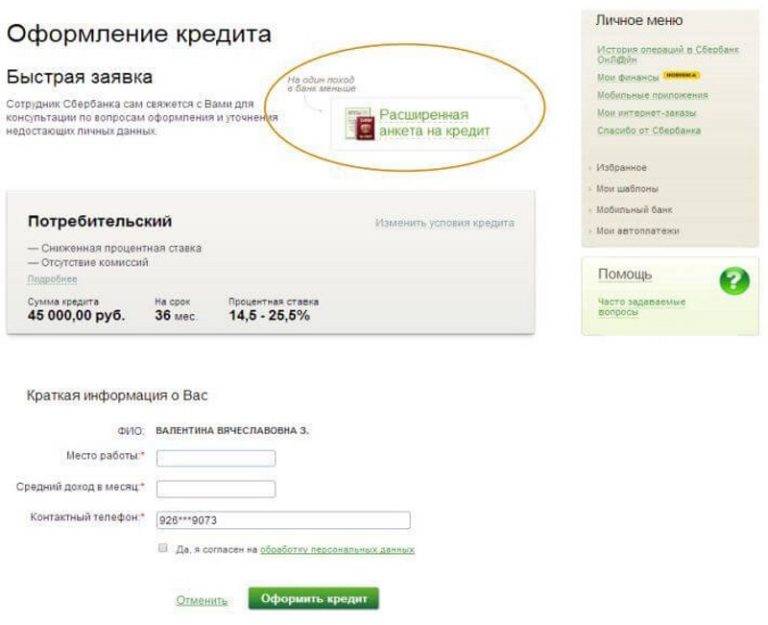

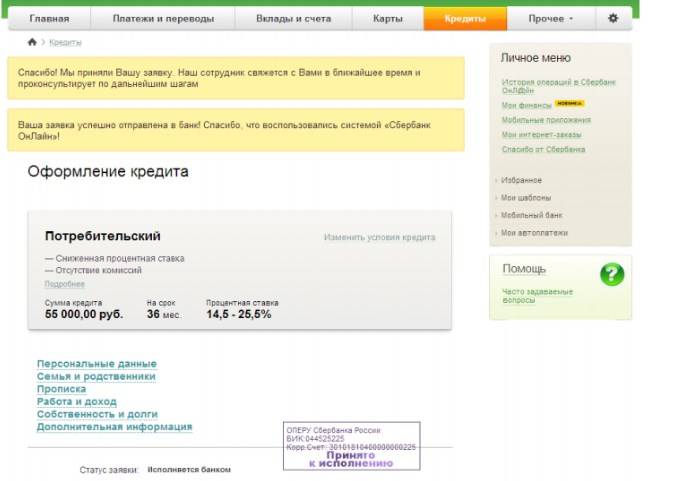

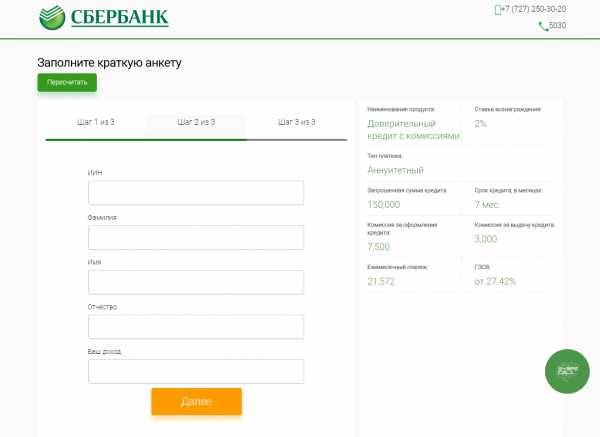

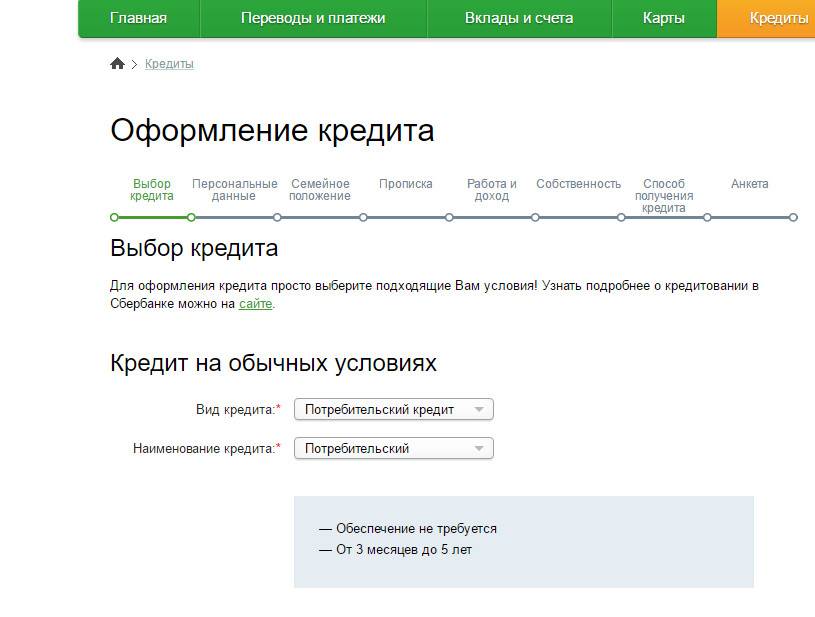

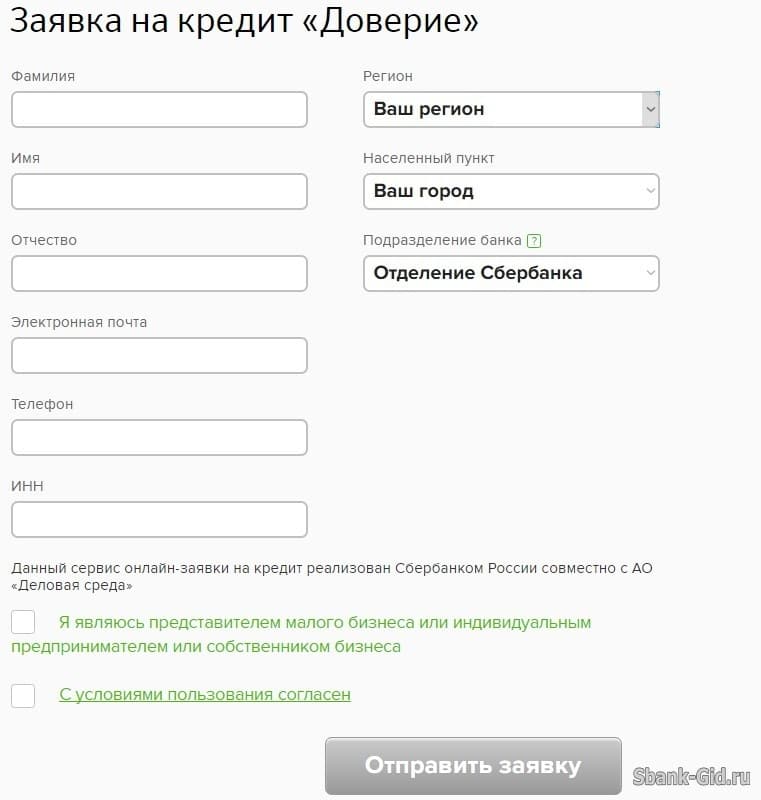

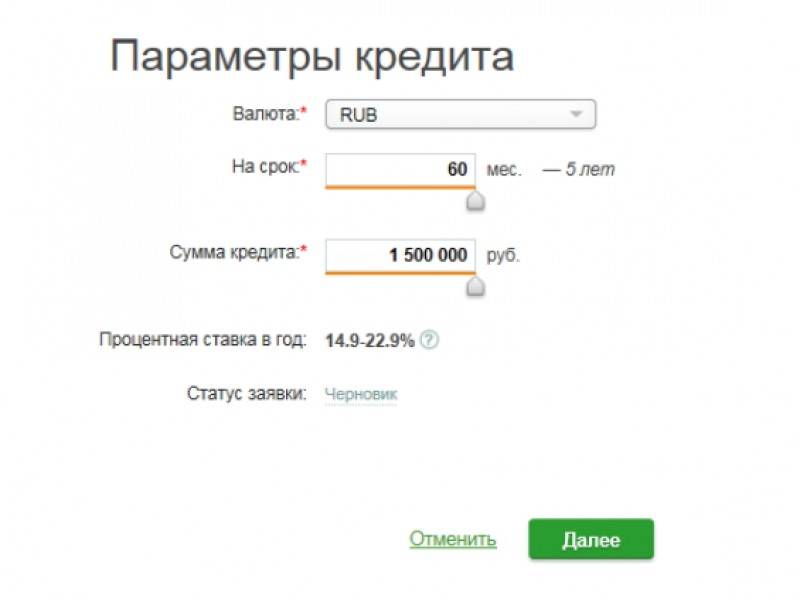

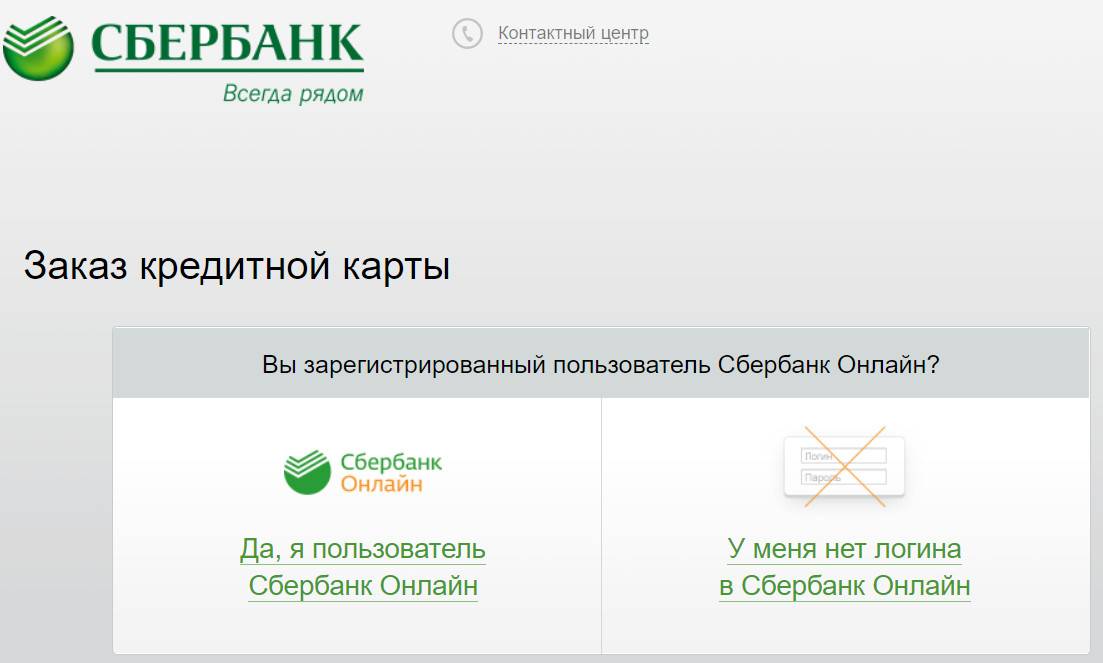

Для того чтобы оформить короткую заявку на кредит, заполните следующие поля:

- В поле “ФИО” автоматически подставится Ваше имя, отчество и первая буква фамилии.

- В поле “Место работы” впишите название организации, в которой Вы работаете.

- В поле “Средний доход в месяц” укажите сумму Вашего дохода за месяц в рублях.

- В поле “Контактный телефон” введите номер телефона, по которому сотрудник банка сможет с Вами связаться.

- Далее Вы можете установить галочку в поле “Да, я согласен на обработку персональных данных”, а также ознакомиться с условиями соглашения, щелкнув обработку персональных данных.

Внимание!: При согласии на обработку данных Вам не потребуется идти в банк для подписания соответствующего документа.

После того как все реквизиты заявки заполнены, нажмите кнопку Оформить кредит.

Система выведет на экран страницу

подтверждения документа, на которой Вам

необходимо проверить правильность заполнения

реквизитов.

Для того чтобы вернуться к странице с выбором типа кредита, щелкните ссылку Изменить условия кредита напротив названия кредитного продукта.

Если Вы передумали создавать заявку, то

щелкните ссылку Отменить. В

результате Вы вернетесь на страницу Кредиты.

Примечание. В верхней части страницы для Вашего удобства отображается индикатор выполнения шагов по созданию заявки. Например, если Вы находитесь на странице подтверждения, то будет выделен шаг “Подтверждение”.

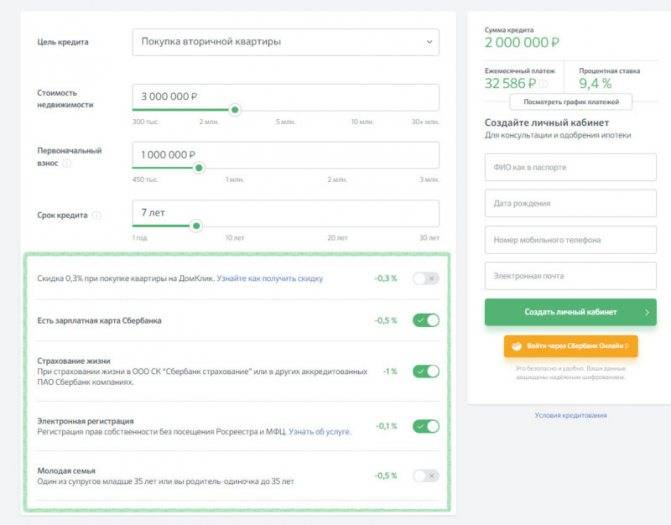

Стадии одобрения ипотечного кредита

За это время обращение проходит несколько этапов проверки, в результате которых:

- Заявка одобряется первоначально. Это происходит непосредственно после обращения клиента. Решение принимается по результатам изучения анкеты и скоринг-проверки (оценка кредитного рейтинга).

- Происходит окончательное одобрение. Только после предоставления всех необходимых документов (если с ними все в порядке, и залог устраивает кредитора).

- Подписывается ипотечный договор.

За этот немаленький период времени у заемщика могут измениться жизненные обстоятельства, и кредит будет не нужен. Давайте разбираться, на каком из этапов отказаться от кредита реально, как это сделать, и какие могут быть последствия.

Возможная частота подачи заявок

В большинстве банковских организаций действует правило, в соответствии с которым решение по кредиту остается действительным в течение 60 дней. Это касается как положительного, так и отрицательного вердикта. Сбербанк также подчиняется данному правилу. Отсюда понятно, через какое время повторная заявка на кредит в Сбербанке вновь сможет быть обработана – новый запрос будет оптимально подать минимум через 60 дней.

К повторной подаче заявки необходимо относиться ответственно. Не стоит отправлять заявку, если еще не прошел срок, ведь вы уже знаете, когда можно обратиться повторно, отказали в кредите в Сбербанке. Во-первых, такой запрос будет автоматически отклонен службой безопасности, а во-вторых, все запросы в банк отражаются в кредитной истории. Один-два отказа практически не отразятся на ее состоянии, однако целая череда отрицательных решений могут серьезно подпортить кредитную историю, что снизит шансы на успех.

Можно ли удалить историю платежей в Сбербанк Онлайн и в мобильном приложении

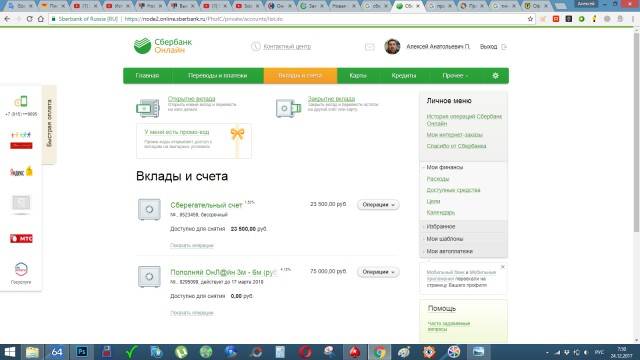

Клиент получает финансовый отчет о совершенных действиях не только в отделении финансовой организации, но и через онлайн-банкинг.

В круглосуточном режиме можно совершать финансовые операции для оплаты услуг, переводить деньги на другой счет и частично удалить историю платежей в Сбербанк онлайн. Существуют конкретные правила и ограничения при использовании сервисов финансовых организаций

Связано это с использованием банком информации в качестве доказательства правоты в каких-либо спорных моментах

Существуют конкретные правила и ограничения при использовании сервисов финансовых организаций. Связано это с использованием банком информации в качестве доказательства правоты в каких-либо спорных моментах.

Что и как можно удалять в системе онлайн-банкинга Сбербанка и в приложении

Очистить всю историю платежей полностью невозможно

Можно избавиться лишь от конкретной информации, которая не представляет важности для самого банка. Также допускается удаление платежей в приложении мобильного телефона

Очистка ненужных данных в телефоне или компьютере осуществляется по идентичному алгоритму:

Очистка ненужных данных в телефоне или компьютере осуществляется по идентичному алгоритму:

- необходимо авторизоваться в системе, ввести логин и пароль, а также код, полученный в виде смс сообщения на мобильный телефон, привязанный к Личному кабинету;

- справа перейти в раздел «История операций в Сбербанке Онлайн»;

- к выбору пользователя предлагается список совершенных операций;

- можно индивидуально подобрать дату, когда совершались переводы и количество выводимых на экран действий от 10 до 50;

- напротив имеющихся статусов «Черновик» или «Шаблон» есть кнопка для удаления.

В списке также видны действия, которые оказались не подтвержденными, отмененными или незавершенными. Только с наличием таких статусов можно удалить платеж.

Важно! Удаление ненужной информации возможно лишь частично. Уже завершенные операции удалить невозможно

Такая функция не предусмотрена системой онлайн-банкинга

Такая функция не предусмотрена системой онлайн-банкинга.

Очистка истории операций в телефоне невозможна, так как в мобильном приложении не отображается раздел «Черновики». Необходимо заходить в полную версию, чтобы управлять своими деньгами в истории.

Удаление шаблонов

Уже выполненные финансовые действия невозможно удалить из истории. С шаблонами таких запретов не предусмотрено. В течение продолжительного времени приходится совершать один и тот же перевод, оплачивать услуги и постоянно вводить данные неудобно.

Для того чтобы очистить историю от ненужных шаблонов, достаточно выполнить следующие действия:

- войти в «Личный кабинет»

- найти раздел «Мои шаблоны»;

- в меню необходимо выбрать пункт «Управление шаблонами»;

- рядом со словом «операции» выбрать пункт «Удалить».

Очистка автоматических платежей

Чтобы почистить Личный кабинет от ненужных автоплатежей достаточно также пройти идентификацию в Сбербанк онлайн через личный кабинет или использовать мобильное приложение, а также банкомат или терминал.

Необходимо зайти в раздел «Управление автоплатежами» и отключить то, что необходимо. Здесь осуществляется редактирование, изменение реквизитов и даты списания.

Удаление истории операций в Сбербанк онлайн происходит только для тех платежей, который не получили статус «Завершено» или «Исполнено». Получаемые данные необходимы для финансовой организации при разрешении спорных ситуаций со своими клиентами и предъявления их в качестве доказательств.

Для входа в меню следует использовать полную версию онлайн банкинга, так как в мобильном приложении не все услуги доступны.