Электронный кошелек без идентификации

В сегменте электронного бизнеса по обращению денег идентификация предполагает расширение доступных клиенту услуг. Для понимания: новый пользователь «Яндекс.Деньги» по умолчанию анонимен, такой клиент оплачивает услуги первой необходимости, кошельком установлен лимит на размер средств. Прохождение идентификации, подтверждения личности клиента расширяет перечень услуг, повышает лимиты доступных средств, снимает ограничения на объем проводимых операций.

Подобный подход практикует ряд операторов. Первичная регистрация в сервисе Payeer предполагает ввод, подтверждение электронного адреса, для регистрации в британском ePayments пользователю необходим электронный адрес либо номер телефона. Зарегистрированная в Белизе AdvCash, хотя и просит ввести при регистрации имя и фамилию, не требует при дальнейших операциях, выводе средств подтверждения личности. Подобными опциями отличается большинство продуктов: клиент вправе самостоятельно принимать решение о раскрытии личности.

Основные положения законопроекта об электронных паспортах

Чтобы избежать путаницы, желательно ознакомиться с ключевыми правилами получения нового документа, удостоверяющего личность физического лица:

В отношении того, в каком возрасте гражданину будут выдавать электронный экземпляр, ничего не изменилось – впервые россиянин сможет оформить паспорт в 14 лет. Действие электронного паспорта распространяется на 10 лет, и только после этого он становится недействительным и подлежит обязательной замене. Замена пластикового изделия производится, если гражданин изменил Ф. И. О., пол, при утере карты тоже понадобится пройти процедуру восстановления электронного носителя данных. Электронные паспорта в России начнут выдавать в миграционных органах

Если вы желаете оформить документ не по месту регистрации, а по месту фактического проживания, это не запрещено законом

Обратите внимание! Если карта потерялась или ее украли, нет необходимости отправляться в полицию. Теперь за консультацией необходимо прийти в отделение госучреждения, где вам первоначально выдали карту, или обратиться в Многофункциональный центр предоставления гос- и муниципальных услуг

Рассчитывать на получение нового электронного образца в России можно по истечении 10 дней, после того как вы обратились в соответствующий орган

Поводом для инициирования процесса касательно выдачи паспорта является заявление, написанное собственником утерянного документа. Любые незапланированные и неучтенные законодательством государственные услуги оплачивает обратившийся, в данном случае на его плечи ложится погашение государственной пошлины.

По состоянию на 2016 год государственная пошлина составляет от 200 до 500 рублей, окончательную стоимость устанавливает работник, который ведет дело.

Преимущества и недостатки

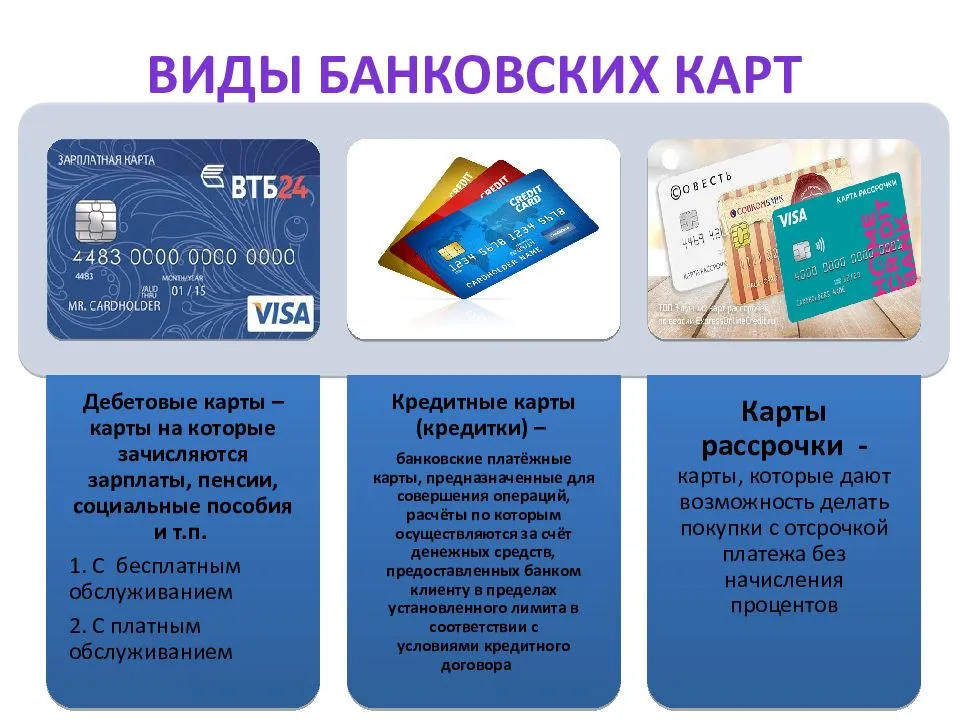

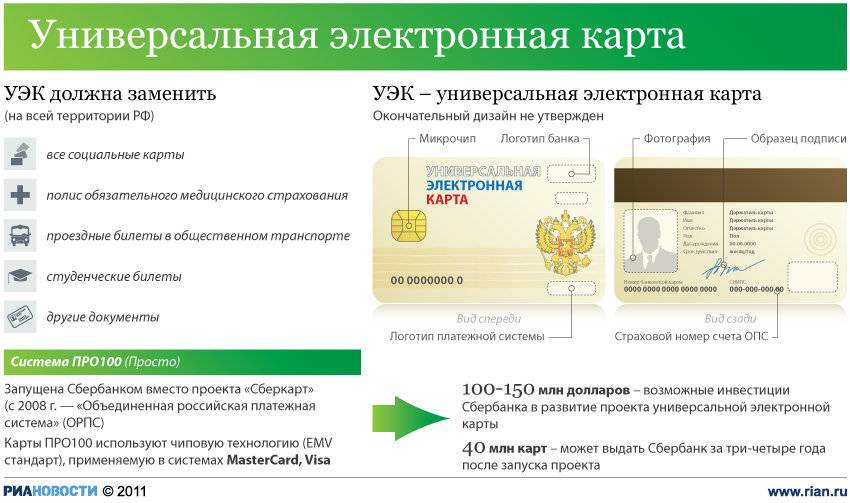

Главным достоинством карты считается то, что она служит заменой страхового полиса, пенсионного удостоверения, номера налогоплательщика, банковской карты. Получается, что УЭК объединяет эти документы. Очень удобно предоставлять одну карту, чем множество бумаг.

Картой можно расплачиваться за товары и услуги, включая дистанционное обслуживание. Чтобы пользоваться возможностями оплаты, необходимо посетить банк, где следует написать заявление на открытие счета. Он автоматически будет связан с УЭК.

Сотрудники банка должны предоставить актуальную информацию по поводу платежной системы, а также правила использования карты. На оформление УЭК выдается договор. В нем будут прописаны нюансы сотрудничества.

Недостатком пластика является возможность его использования только в пределах страны. Приложение работает с платежной системой “ПРО100”, поэтому для использования за границей возможны преграды. Эта карта имеет срок действия 5 лет, поэтому ее придется менять.

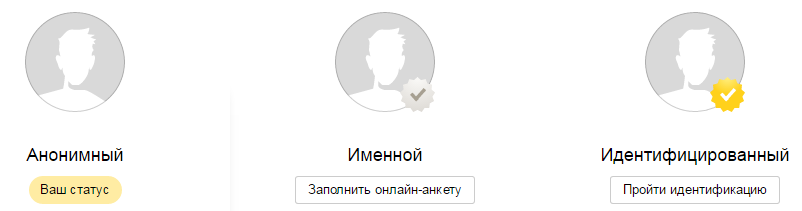

Виды аккаунтов в системе Яндекс.Деньги

Всего существует три степени верификации аккаунтов: анонимный, именной и идентифицированный:

Анонимный счет в системе Яндекс.Деньги присваивается сразу после регистрации (см. Создание электронного кошелька Яндекс.Деньги

). Его возможности ограничены больше всего.

Затем идет именной статус. Его можно получить, не загружая сканы документов. Достаточно заполнить личную информацию и подтвердить номер телефона. Лимиты значительно возрастут, появится возможность делать платежи на некоторых сайтах, но работа с банковскими счетами будет ограничена (см. Способы перевода денег с ЯД на Payeer). После получения именного аккаунта способов, как вернуть анонимный статус Яндекс.Денег, не будет. Единственный выход – создать новую учетную запись.

Вершина иерархии – идентифицированный аккаунт. Огромные лимиты хранения и никаких ограничений по платежам. Но не у каждого есть возможность подтвердить личность.

Международный опыт

Идея внедрения электронных идентификационных и платежных средств не нова, зарубежные страны демонстрируют успешный опыт реализации. Также в 2013 году около 50 стран разработали и запустили похожие на УЭК проекты.

Электронные карты в странах мира

| Год | Страна | Продукт | Функционал |

|---|---|---|---|

| Начало 2000-х | Сингапур | Электронная карта | Объединяет паспорт либо другой документ, удостоверяющий личность, и код доступа к государственным услугам. |

| Начало 2000-х | Малайзия | Идентификационная карта | Совмещает идентификационные данные, данные о транспорте, водительское удостоверение, медицинскую страховку и банковское приложение. |

| 2005 г. | Германия | Биометрический паспорт | Содержит информацию об отпечатках пальцев, цифровую фото и подпись. Дает возможность пользоваться государственными услугами. |

| — | Австрия | Идентификационная карта | С ее помощью граждане могут оставлять подпись, имеют доступ к базам страхования. |

2002 г. 2012 г. | Эстония, Латвия | ID-карта | Заменяет паспорт, содержит электронную подпись, используется в качестве идентификатора на онлайн-выборах и в качестве проездного. |

| 1994 г. | Казахстан | Смарт-карта | Заменяет паспортные и ИНН. Содержит фото и личные данные гражданина. |

Борьба с анонимами

Переход на электронные деньги — мировой тренд, который выгоден и государству, и кредитно-финансовым учреждениям. Предполагается, что цифровая экономика более устойчива перед теневым бизнесом и разнообразной криминальной деятельностью.

Плюсы в электронных деньгах нашли и обычные граждане. Для многих россиян стало уже привычным оплачивать через интернет коммунальные услуги, покупать продукты, совершать денежные переводы и делать многое другое, не выходя из дома. Сфера развивается настолько активно, что в 2019 году, по данным международной аудиторско-консалтинговой компании Ernst & Young, Россия заняла третье место в мире по уровню освоения финансовых технологий потребителями (FinTech Adoption).

Одна из самых простых систем хранения денег и совершения платежей — электронный кошелек. В Ассоциации участников рынка электронных денег и денежных переводов считают, что электронные кошельки есть у более чем 100 млн россиян и больше половины пользователей Рунета регулярно рассчитываются электронными деньгами. Стать владельцем такого инструмента — секундное дело. Достаточно иметь мобильный телефон. Но удобство таких систем оценили и пользователи даркнета. SIM-карта может быть оформлена на кого угодно, привязав к ней кошелек, можно оплачивать работу наркокурьера или другую криминальную деятельность.

карта

Фото: Depositphotos

Фото: Depositphotos

Разумеется, это проблема не могла пройти мимо законодателя. В 2014 году допустимый баланс анонимного электронного кошелька снизили до 15 тыс. рублей, пользователям запретили переводы на другие счета, кошельки или карты и оплату товаров за границей. Теперь с его помощью можно оплачивать товары или услуги российских компаний, причем не более чем на 40 тыс. рублей в месяц.

Но и этих мер, как посчитали власти, недостаточно. Летом этого года неидентифицированные пользователи вовсе лишились возможности пополнять кошельки через платежные терминалы или салоны сотовой связи. Теперь для этого им необходимо использовать банковский счет, что фактически означает конец анонимности.

Функции УЭК

Что это такое? Каковы функции пластика? Это универсальная карта с электронной подписью, которая может заменить обычную. Ее возможно прикреплять удаленно. Подпись УЭК является такой же законной, как и обычная. Это позволяет облегчить многие процедуры. Например, можно посетить сайт Госуслуги (УЭК пригодится как удостоверение личности). В карте есть сведения о многих документах:

- Паспорте.

- Полисе.

- Страховом свидетельстве.

Карточка может быть предоставлена в разных организациях вместо бумажного документа. Некоторым неизвестно предназначение УЭК (что это такое и для чего она предназначена – главные вопросы, задаваемые гражданами). Карта используется чаще для замены документов, а не для платежей.

Но стоит отметить, что карточка может применяться для расчетов. К ограничению относят систему “ПРО100”. Применять ее получится не везде, но если карта предоставляется Сбербанком, то все банкоматы принимают ее. В таких случаях карта может служить вторым кошельком, в котором можно хранить деньги, а если нужно, то снимать их в банкомате.

Обзоры лучших виртуальных кошельков

Для проведения платежных операций в интернете существует несколько платежных систем.

Как создать электронный кошелёк в WebMoney?

Международная система WebMoney функционирует с 1998 года. «Вебмани» работает с виртуальными денежными единицами, которые соответствуют реальным (WMZ – доллар США, WMR – российский рубль).

Особенности WebMoney

- Пользователю доступны перевод денег на банковский счет, вывод на другие платежные системы, возможность получать средства наличными.

- Можно работать с кошельками на несколько валют, переводить деньги между ними.

Преимущества WebMoney

- Быстрая идентификация – нужно отправить скан или фотографию паспорта, не посещая офис.

- Дополнительные сервисы – долговой, кредитный.

- Возможность получить несколько видов аттестатов, чтобы расширить функционал электронного кошелька.

Как завести электронный кошелёк в «Юмани»?

«Юмани», старое название “Яндекс.Деньги” функционирует на территории РФ. Единственная доступная валюта – рубль, другие не предусмотрены. Виртуальной валютой можно оплачивать коммунальные услуги и покупки в магазинах – у партнеров сервиса комиссия не взимается.

Алгоритм открытия кошелька Yoomoney.

- Зайти на сайт, найти пункт «Открыть кошелек».

- Ввести логин, пароль, актуальный номер телефона. На него придет СМС-сообщение с кодом подтверждения.

Можно создать анонимный кошелек, но он будет функционировать с ограничениями. Пользователю нельзя хранить сумму более 15 000 рублей, все транзакции также будут проводиться с учетом лимита.

Для расширения возможностей нужно пройти идентификацию пользователя – ввести паспортные данные. На их проверку потребуется один рабочий день.

Для ввода средств предоставлены стандартные способы:

- онлайн-пополнение через интернет-банкинг;

- внесение средств через терминал;

- пополнение в банкомате наличными или картой;

- перечисление с кошелька другого пользователя;

- выполнение денежного банковского перевода.

Вывести средства можно следующими способами:

- на банковскую карту российского банка. Комиссия составляет 3 %, еще 15 рублей взимается за услугу. Срок поступления средств – до 3 рабочих дней;

- через систему денежных переводов;

- на расчетную карту «Юмани». Снимать средства можно в любом банкомате, работающем с платежной системой MasterCard. Пластиковую карту выпускают на три года, стоимость – 149 рублей;

- перевод на банковский счет, срок начисления – 3 рабочих дня;

- ускоренный перевод в банки-партнеры. «Я.Деньги» сотрудничает с «Открытием», «Тинькофф», «Альфа-Банком».

Минус “Юмани” – возможность работы только в рублевой валюте.

Как создать кошелёк в QIWI?

Пользоваться международным кошельком от QIWI можно через десктопную версию сайта, мобильное приложение. Кошелек позволяет:

- оплачивать услуги ЖКХ, интернет;

- пополнять счет мобильного телефона;

- расплачиваться за использование онлайн-сервисов;

- открывать собственную карту Visa QIWI Wallet, она привязана к кошельку и номеру телефона;

- работать с четырьмя валютами – рублями, тенге, евро и долларами США;

Пополнить баланс кошелька можно стандартными способами:

- банковской пластиковой картой;

- в терминалах самообслуживания, поддерживающих работу с ЭПС. На территории России их можно найти в супермаркетах, торговых центрах;

- в банкоматах – пластиковой картой или наличными;

- через интернет-банкинг;

- платежным поручением;

- в салонах мобильной связи;

- через другие электронные кошельки;

- системой банковских переводов;

- перевести средства со счета мобильного телефона.

Вывести финансы с QIWI можно следующими способами:

- на банковский счет или карту. Комиссия – 1,5 % и 2 % соответственно. Действует ограничение – до 15 000 рублей;

- наличными – используется система банковских переводов;

- «Почтой России» – почтовый перевод средств;

- перевод на пластиковую карту с платежной системой Visa QIWI, которую могут оформить все клиенты ЭПС.

Ввод средств на кошелек производится через банковскую карту или обменные пункты. Выводить можно на пластиковые карты с платежными системами American Express, Visa, MasterCard, Discover.

Потенциал УЭК

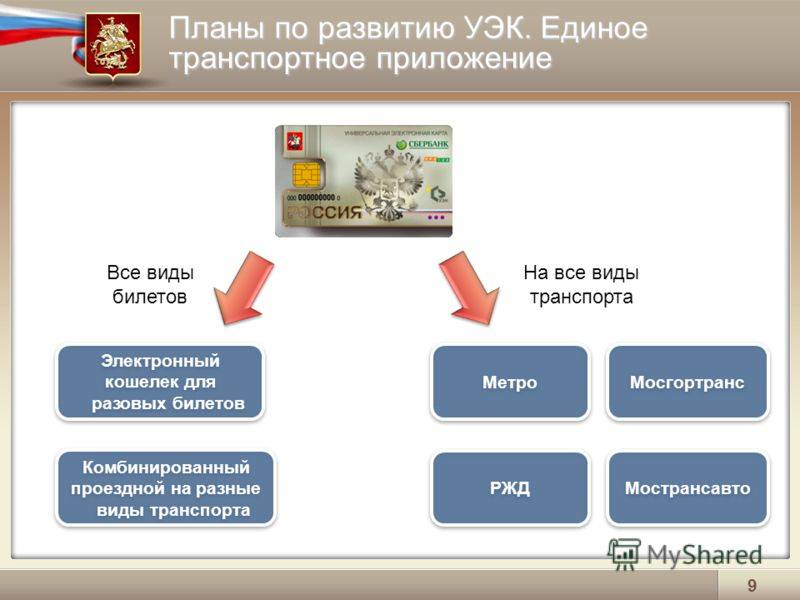

В карте соединены такие важные функции, как идентификация и возможность оплаты услуг в сфере социального обеспечения, здравоохранения, в образовательной и налоговой сфере, в ЗАГСе и т.д. С ее помощью можно узнать о состоянии своего пенсионного счета без обращения в Пенсионный фонд. Она обеспечивает более простую оплату коммунальных услуг, получение льготных лекарств и выплату пособий.

Как было сказано выше, УЭК способна заменить и карту банка. Иными словами, с её возможно снимать наличные средства, делать вклады и переводы денег. Карта идентична по размерам банковской. Ее удобно носить в обычном портмоне. Где получить универсальную электронную карту? Об этом далее.

Помимо всех очевидных преимуществ, УЭК имеет и еще одну характерную особенность – наличие электронной цифровой подписи, что является аналогом ручной росписи, только ставить ее можно без личного присутствия.

В планах на будущее запланировано расширить функционал УЭК, чтобы она стала также электронным ключом, кошельком, платежной системой для осуществления переводов средств между клиентами, индивидуальными предпринимателями и юридическими лицами. Итак, что такое УЭК. Для моментального подтверждения операций подходит ли она? Давайте вместе в этом разберемся.

Как обналичить электронные деньги с кошелька Яндекс.Деньги

Владельцу электронного кошелька доступна оплата различных счетов, штрафов, налоговых сборов, погашение займов. Для обналичивания денег со счета доступно несколько вариантов:

1. Заказать карту Яндекс.Деньги. С ее помощью владелец кошелька сможет оплачивать покупки офлайн и снимать деньги в банкоматах

Безналичные платежи – без комиссионного сбора. За снятие наличных взимается 3,5% + 15 руб. Пополнить счет карты очень просто:

- Зайти в раздел «Снять»;

- Выбрать «Карточка Яндекс».

2. Перевод на карточку различных банков. Вывод выполняется с привязкой пластика и без нее. Лимит для авторизованного пластика – 100 тыс. ежедневно. Комиссия – 3%. Для непривязанных карточек условия несколько отличаются: сбор – 3% +15 рублей, сумма – 75 тыс. Для вывода денег на карту без привязки потребуется:

- зайти в подпункт «Вывод денег на пластик»;

- указать размер транзакции;

- данные карточки.

3. Вывод электронных денег на счет в банке. Комиссионный сбор – 3% + 15 рублей. Лимит вывода – 100 тыс., в месяц – 6 млн. Здесь потребуется указать не реквизиты пластика, а следующие данные:

- номер расчетного счета;

- полные инициалы;

- БИК финансово-кредитной организации;

- назначение осуществляемой транзакции.

Большой выбор вариантов снятия денежных средств со счета дает пользователю возможность обналичить деньги удобным выгодным для него способом.

Какой электронный кошелек лучше

Сложно ответить на вопрос, какой из представленных киперов хуже или лучше других. Вопрос из разряда: «Что лучше – зима или лето?». Однако анализ доступных пользователю продуктов позволит выделить как однозначно привлекательные продукты, так и откровенно неудачные. Выводы производятся на основе характеристик, присущих представленным продуктам, к таковым относятся:

- Дата создания кошелька, история компании. Даже не имевший дела с PayPal человек знает о таком операторе, поиск первичной информации подтвердит наличие 20-ти летнего опыта компании. Наоборот, вряд ли стоит доверять деньги сайту, появившемуся три-четыре месяца назад.

- Рейтинги продуктов, отзывы клиентов. В интернете получили распространение сервисы публикации рейтинговых данных, откликов пользователей. Подобные сайты помогут на основе информации, предоставленной другими людьми, не ошибиться при выборе.

- Обзоры киперов. Тематические сайты с информацией о личных, корпоративных финансах, часто публикуют сводные таблицы, включающие данные о финансовых инструментах, – размеры тарифов, способы пополнения, комиссии на обслуживание. При многообразии платежных инструментах подобные обзоры – подспорье при выборе нужного продукта.

- Личный опыт. Эффективный подход на стадии подбора кошелька – поверхностное знакомство с несколькими предварительно отобранными инструментами. Два часа времени и 1 доллар позволят зарегистрироваться в 10-ти выбранных киперах, произвести тестовые транзакции по 10 центов. Трата двух часов – ничто по сравнению с рисками слепого доверия собственных денег незнакомой компании.

Виды электронных денег

Все виды электронных денег здесь рассмотрены не будут, иначе не статья получится, а целая книга (очень уж их много). Расскажу только о самых популярных, а, значит, о тех, которыми пользуется большинство.

Яндекс.Деньги

Яндекс.Деньги — самая популярная в России система онлайн-платежей. Моментальные расчеты, оплата товаров и услуг в интернете, перевод на счет в банке или банковскую карту.

Принцип работы. Сначала нужно зарегистрироваться. Делается это так же, как на других сайтах. После регистрации сразу же выдается номер кошелька – это длинный набор цифр. Его и нужно указывать для взаимных расчетов.

Вот и всё – кошелек сразу же начинает работать. Его можно пополнить и оплачивать товары и услуги по интернету. А также получать и отправлять денежные переводы.

На заметку. Если у вас есть почта на Яндексе, то можно и вовсе не регистрироваться. Просто зайдите в свой ящик и нажмите на ссылку «Деньги» вверху.

Как пополнить счет:

- Через банковскую карту;

- Через мобильный;

- Наличными в Сбербанке, Евросети, Связном.

Кроме того, есть и другие способы пополнения: через интернет-банкинг, банковским переводом, другими электронными деньгами, через системы переводов (CONTACT, Юнистрим, Город, Почта России).

Как снять деньги:

- Вывести на банковскую карту.

- Отправить на банковский счет.

- Получить наличными через Western Union и Юнистрим.

Прямо на сайте Яндекс.Денег можно оплатить телефон, интернет, любые квитанции, штрафы ГИБДД, налоги, коммунальные услуги, погасить кредит и много другое.

Еще можно заказать банковскую карту. Тогда вам по почте придет настоящая пластиковая карточка, привязанная к кошельку. Это дает возможность снимать Яндекс.Деньги наличными в банкоматах и расплачиваться ими в обычных магазинах.

А также система позволяет бесплатно открыть виртуальную карту. Это аналог пластиковой карты, но использовать ее можно только в интернете: оплачивать покупки на сайте, где к оплате принимаются карточки (eBay, App Store, Google Play и другие).

Webmoney

Webmoney – крупнейшая система электронных расчетов в России. Оплата услуг, переводы, займы. Вебмани есть не только в российских рублях, но и в другой валюте: доллары, евро, гривны, белорусские рубли, казахстанские тенге.

Принцип работы. Регистрируемся и сразу же получаем номер в системе, который называется WMID. Далее, нужно будет создать кошелек в нужной валюте. Их может быть несколько как для одной валюты, так и для разных. У каждого кошелька будет свой уникальный номер. Вот он и нужен для отправки и получения денег.

К WMID можно прикрепить банковский карту, банковский счет или электронный кошелек из другой системы. А еще можно выпустить виртуальную карту для совершения покупок в интернете.

Управление счетом происходит через сайт webmoney.ru или мобильное приложение. Можно также использовать специальную компьютерную программу Keeper WinPro, но работать с ней сложнее.

PayPal

Принцип работы. Регистрируемся на сайте. Эта процедура сложнее, чем в других системах – нужно указать свои полные данные (ФИО, адрес, телефон и другие). После этого система откроет счет. Он без номера, вместо него будет использоваться указанный при регистрации адрес электронной почты.

Если же вы планируете не тратить, а получать деньги, то зачисляться они будут на внутренний счет в системе. Потом их можно вывести на свой банковский счет.

Управление происходит через личный кабинет на сайте paypal.com или через мобильное приложение.

Qiwi

Qiwi – еще одна популярная в России система. Очень удобна для личного использования. Проста, интуитивно понятна.

Регистрация происходит по номеру мобильного телефона, он и является счетом в системе. Этот счет легко пополнить через платежный терминал, банковской карточкой или с баланса мобильного.

Можно выпустить виртуальную или обычную пластиковую карточку, оплатить прямо на сайте массу услуг (телефон, интернет, игры, кредит и другие), отправить денежный перевод. В общем, делать почти всё то же самое, что и в системе Яндекс.Деньги.

Управление счетом происходит через личный кабинет на сайте qiwi.com или через мобильное приложение.

Краткие обзоры электронных кошельков без верификации (без KYC)

Payeer

Payeer – идеальное решения для расчетов в сети интернет. Удобный интерфейс, мультивалютность (+ поддержка криптовалют), удобный сайт и мобильное приложение, а главное нет ограничений и высокие лимиты на операции без верификации.

Плюсы: надежный, удобный, анонимный, поддерживает много валют и криптовалют, есть внутренний обменник и криптовалютная биржа, сайт работате на русском языке.

Минусы: не всегда быстро работает поддержка, на некоторые виды операций относительно высокая комиссия.

Обзор кошелька: кошелек Payeer.

Perfect Money

Perfect Money – немного устаревший, но всё такой же популярный на рынке СНГ анонимный электронный кошелек, которым можно пользоваться без ограничений.

Плюсы: простой, надежный, мультивалютный, сайт на русском языке.

Минусы: немного устаревший интерфейс, без верификации относительно высокие комиссии на операции.

Обзор кошелька: кошелек Perfect Money.

Advcash

Advcash (Advanced Cash) – качественный мультивалютный электронный кошелек, которым также можно пользоваться анонимно (без верификации не высокий лимит на операции (до 1000 долларов в месяц), нельзя заказать банковскую карту от данной платежной системы).

Плюсы: функциональный, мультивалютный, удобный в использовании, быстрая и качественная поддержка клиентов, сайт доступен на русском языке.

Минусы: без верификации – низкие лимиты на операции + некоторые функции не доступны пользователям (не столь популярные, но всё же).

Обзор кошелька: кошелек Advcash.

Global24

Global24 – набирающий популярность в Украине электронный мобильный кошелек, удобный для проведения небольших расчетов и переводов в сети интернет в пределах страны (Украины).

Плюсы: надежный, простой и удобный в работе, поддерживает много способов пополнения и вывода денег в гривне.

Минусы: не высокие лимиты.

Обзор кошелька: кошелек Global24.

LeoWallet (с начала 2021 года временно закрыт)

LeoWallet – новый мобильный электронный кошелек, официально работающий на рынке Украины, который подойдет для мелких расчетов в интернете.

Плюсы: простой, удобный, функциональный, поддерживает множество способов пополнения счета и расчетов в Украине.

Минусы: нет онлайн версии (можно работать только через приложение на мобильном телефоне), не высокие лимиты (максимальный баланс в кошельке 14 000 гривен, максимальный оборот в год 62 000 гривен).

Обзор кошелька: кошелек LeoWallet.

Популярные способы снятия денежных средств с электронного кошелька

Для обналичивания денежных с электронного кошелька доступны следующие способы:

- вывести на карточку карточку платежной системы (доступно для Яндекс.Деньги, Qiwi);

- вывести на личную банковскую карту;

- обналичить через обменники.

За обналичивание денег с электронного кошелька предусмотрен комиссионный сбор. Тарифы за вывод денег со счета зависят от выбранного способа обналичивания средств и системы и составляют 2,5-5%.

Заказать карточку электронной платежной системы

Qiwi вместе с Яндекс.Деньги предлагает своим клиентам собственные пластиковые карточки. Минимальный платеж за обслуживание 75 рублей в год. Комиссия за обналичивание денег через банкоматы – 2% плюс 50 рублей за каждую транзакцию. Снимая 1 тыс. рублей, вы заплатите из суммы 70 рублей.

Карты Qiwi – дополнение к электронному кошельку, особенных преимуществ перед другими продуктами они не имеют. Комиссии за перевод денег (транзакции доступны от 100 рублей):

- до 500 – 3% плюс 45 рублей;

- свыше 500 – 60 рублей;

- более 1 тыс. – 75 рублей;

- от 5000 и больше – 195 рублей.

Для системы Яндекс.Деньги комиссия за обналичивание денег – 3%, но не менее 100 рублей. Проценты на остаток по счету не начисляются.

При переводе со счета на другой счет комиссионный сбор не удерживается. При оплате товаров, услуг в сети интернет размер тарифа зависит от системы, с которой работает Yandex.

Для кошелька Яндекс.Деньги доступна привязка счета к Qiwi и Вебмани. Это дает возможность перекидывать денежные средства внутри платежной системы без обменников. В Яндекс.Деньги нельзя осуществлять расчеты в евро и долларах. Но можно заказать отдельно валютную виртуальную карточку для оплаты покупок через интернет и за рубежом.

Баланс карточки Яндекс.Деньги – количество электронных денег на вашем счете. Поддерживает систему бесконтактных платежей. Стоимость 300 рублей за 3 года. Открыть карточку можно через личный аккаунт. После идентификации кошелька она придется по почте через 5-7 дней.

Вывести деньги на банковскую карточку

Невыгодный способ обналичивания средств, но быстрый. После привязки карточки к виртуальному счету пользователь сможет выводить деньги в пределах ограничений, предусмотренных платежной системой (зависит от типа электронного кошелька). За перевод взимается комиссия 3%.

Отправить деньги на счет в банке

Процедура достаточно длительная, но некоторым необходим платежный документ для отчетности. Срок транзакции – 1-7 дней (зависит от финансово-кредитной организации). Заполняя платежку необходимо указать реквизиты счета: ошибки допускать нельзя, средства поступят обратно или зависнут в ЭПС.

Вывести деньги через обменники

Не очень надежный и сложный вариант обналичивания электронных денег. Онлайн кассы устанавливают за переводы огромные комиссии – 5-7%. Пользоваться этим способом лучше в том случае, если иные варианты недоступны. Срок исполнения транзакции – от 15-20 минут и до 2-х суток.

Доступны и другие вариант вывода денег – через пункты платежных систем, которые есть в больших городах. Тяжелее обналичить средства гражданам стран, в которых собственных платежной системы нет. Вывод наличных осуществляют предприниматели, которые взимают огромные комиссионные сборы – 10-20% от суммы операции.

Плюсы и минусы

Из очевидных достоинств УЭК следует особо выделить возможность избежать долгого стояния в очередях и непосредственных контактов с органами власти при оформлении государственных услуг. Карта позволяет существенно сэкономить время и снизить количество бюрократических проволочек, с которыми сталкивается каждый.

УЭК расширяет количество услуг, которые можно получить в электронном формате, повышает уровень и качество государственной поддержки граждан в сфере обслуживания. Особенно популярна система УЭК в области проведения торгов, так как она сильно упрощает процесс покупки того или иного товара.

К сожалению, помимо неоспоримых преимуществ, карта имеет и не менее неоспоримые недостатки. К примеру, она действительна только на территории нашей страны. То есть при выезде за границу, воспользоваться картой уже не удастся. Отнюдь не все магазины поддерживают систему ПРО100. Поэтому расплатиться ей будет не везде возможно, даже если карта привязана к счету в банке.

Планируемые введения

Согласно планам Правительства, число функций и опций УЭК должно было увеличиться. Обладатели пластиковой карты в будущем смогли бы:

- Оплачивать коммунальные расходы и налоги.

- Обращаться в ФМС и ЗАГС: подавать заявления, записываться на прием и т.д.

- Оперировать информацией об автомобиле: о получении штрафа, об эвакуации, об оплате парковки и т.д.

- Пользоваться государственными услугами: подавать заявление, записываться на прием к врачу, запрашивать справки и т.д.

- Заверять нотариально документы с помощью ЭЦП.

- Отслеживать посещаемость занятий ребенком. Школьник по карте мог войти в школу и получать обеды.

- Записаться в секцию, посещать спортивные мероприятия, арендовать зал, поле и т.д.

- Просматривать расписание культурных мероприятий, покупать билеты.

- Иметь доступ ко всем бонусам и скидкам магазинов.

- Открывать электронные двери, используя УЭК как ключ.

К 2025 году планировалось прекратить выпуск бумажных вариантов паспортов, а к 2030 – прекратить действие документов старого формата.

Блокировка электронных кошельков

В ближайшее время в России планируется принять новый закон, который сведёт к минимуму использование анонимных электронных счетов. Пополнить электронный счёт можно будет только с банковской карты или с другого идентифицированного кошелька. Закон, который примут с вероятностью в 99%, призван сократить «отмывание средств» в сети лицами, не желающими проходить идентификацию по паспорту.

Однако это может привести к полной блокировке практически всех анонимных электронных кошельков. Чтобы её снять и «разморозить» собственные средства, владельцу потребуется пройти идентификацию при помощи паспорта.

Что такое KYC (верификация личности) в электронных кошельках?

KYC (Know Your Customer) – в переводе с английского языка означает «Знай своего клиента», процедура верификации личности пользователей в различных онлайн сервисах (работающих с деньгами или криптовалютой), при которой каждый пользователь должен предоставить информацию о себе и документы, подтверждающие данную информацию (паспорт, водительские права, данные по прописке, выписки из банка).

Благодаря анонимным кошелькам пользователи могут свободно и без ограничений распоряжаться своими деньгами, не боясь влияния и слежки со стороны властей (государственных деятелей, налоговых служб и т.д.). Такие кошельки подходят для проведения операций на небольшие суммы денег, инвестирования в интернете, оплаты разнообразных товаров и услуг (которые не хочется оплачивать со своей банковской карты ввиду различных личных причин).

Над статьями работает команда опытных авторов. На сайте WalletsRates.com публикуются полезные гайды, инструкции и обзоры электронных кошельков и обменников, систем денежных переводов и сайтов интернет-эквайринга.

Резюме. Электронные деньги в России: слово есть, а денег…

Итак, даже поверхностный обзор на теорию и практику электронных денег в России демонстрирует: пробелов и неясностей – масса. Изначально предприимчивые организации использовали их в свою пользу. Закрывали глаза на подозрительные расчёты, давали возможность использовать непрозрачные схемы расчётов. Всё почему? Прямого запрета в законодательстве не было.

Потом Центробанк решил навести порядок. Иначе интерпретируя существующие нормы, ведомство нанесла серьёзный удар по платежным системам ЮMoney и Qiwi. Несколько банков лишились лицензий из-за финансовых операций с нерезидентами. С 6 января 2021 года кошельки фактически приравнены к счетам: утаивать сведения о них нельзя.

Все эти движения выдают главное: отсутствие стратегии в отношении электронных денег. Самое время посмотреть на соседей (в том числе ближайших) и перенять их опыт. Если только у регулятора действительно есть желание и воля навести порядок на рынке. А не превратить его в мутную воду, в которой удить рыбу будут избранные.

Альтернатива УЭК

На смену УЭК по задумке правительства должны прийти электронные паспорта, с дальнейшим постепенным отказом от бумажных идентификационных носителей. Граждане РФ будут иметь возможность получить такой документ в любом отделении ФМС. При оформлении и обслуживании будет использоваться инфраструктура, созданная под систему УЭК. Планируется значительно расширить и дополнить функционал УЭК при внедрении электронных паспортов. На данный момент законопроект находится в стадии разработки. Будет ли будущее за электронными носителями или привычными нашим гражданам бумажными? Узнаем совсем скоро.

Мы рассмотрели, что такое УЭК. Для моментального подтверждения операций она подходит идеально.