Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны.

Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов. Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

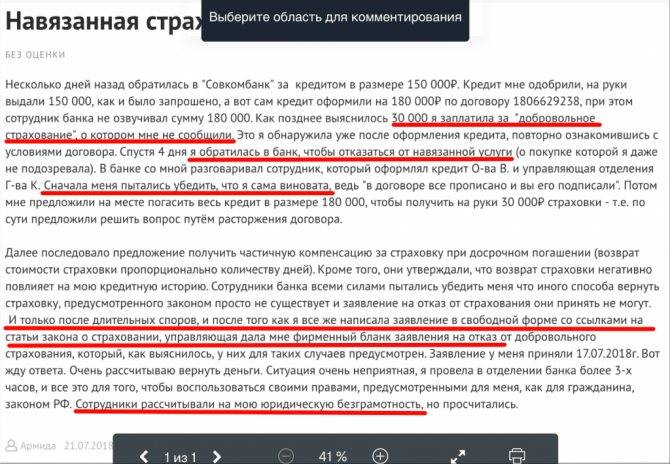

Я ни в коем случае не оправдываю некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках.

Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты. Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.

Возврат страховки по кредиту в Ростове-на-Дону

В городе Ростове-на-Дону давно уже работает много юридический фирм и адвокатов, которые специализируются только на спорах с банками по возврату денег за навязанные страховки. К сожалению часть этих юридических компаний просто паразитирует на беде клиентов банков, получивших кредит в комплекте со страхованием жизни или программой страхования заемщиков. В реальности же работа таких юристов не приводит к обещанному результату – возврату денег обманутому клиенту банка.

Сегодня уже нет особых проблем добиться в суде возврата денег при отказе банка вернуть деньги за подключение клиента к договору коллективного страхования заемщиков и при иной финансовой защите. Главное условие – клиент должен своевременно в течение 14 дней уведомить о расторжении договора банк при коллективной страховке или страховую компанию при договоре личного страхования. В Ростове-на-Дону суды возвращают страховки, навязанные Сбербанком, ВТБ и другими кредитными организациями.

По вопросу возврата части денег за навязанную страховку при досрочном погашении кредита суды решают в каждом случае индивидуально, с учетом условий, указанных в договоре страхования, программе страхования. В судах Ростова-на-Дону положительная практика по данной проблеме формируется.

Адвокат Геннадий Ефремов

Вам может быть интересно:

Виды страхования кредита

Есть следующие виды страховки банковского кредита, они отличаются страховым случаем:

Страхование здоровья и жизниСтраховка сработает, если заемщик не сможет платить кредит из-за проблем со здоровьем или смертью. В этом случае страховая компания полностью оплатит задолженность клиента за месяцы, когда заемщик был нетрудоспособным. В страховом полисе прописаны проблемы со здоровьем, при которых страховка начинает действовать. Обычно это инвалидность или потеря трудоспособности из-за профессиональных заболеваний. В случае смерти заемщика его страховая компания покроет долг клиента, родственникам не нужно будет погашать задолженность.Стоимость такой страховки составит до 1,5% от размера задолженности. Пример удачного страхового продукта — Альфастрахование жизнь

Объем сборов в 2019 году превысил 70 миллиардов рублей, что позволяет своевременно погашать страховые выплаты.

Страховка от потери работыЕсли заемщик потеряет заработок по объективным причинам, то страховая компания погасит за него обязательные платежи на протяжении всего того времени, когда заемщик был нетрудоспособным.Важно! Страховка будет работать только в случае сокращения штата компании или прекращения ее существования. Если уволиться по своему собственному желанию, то страховых выплат не будет.Стоимость такой страховки обычно составляет до 0,5% от общей суммы имеющегося кредита

В случае сокращения или же банкротства компании такая страховка позволит на время забыть об обязательных платежах по кредиту.

Страхование титула при покупке недвижимостиПриобретение недвижимости — это большой риск, здесь дело не только в большой сумме ссуды, но и во множественных «подводных камнях». Например, на квартиру во «вторичке» могут претендовать наследники, а застройщик первичного жилья может заложить еще недостроенные квадратные метры жилья в банке. Стоит такая страховка от 0,7% от стоимости сделки с жильем, оформляется по желанию и дополнительно к страховке ипотеки. Она покрывает узкие дополнительные риски, связанные с покупкой недвижимости. Например, риск продажи квартиры одним супругом без согласия другого; покупка квартиры у недееспособного лица; совершение сделки под угрозой или обманным путем.

Страхование долга по кредитной картеПри оформлении кредитной карты банк часто предлагает купить страховку, за счет которой можно будет погасить долг в случае болезни или потери работы. Также предлагается купить дополнительную защиту, застраховав следующие риски:

- Мошенничество — проведение третьими лицами операций по карте без ведома владельца. Сюда входит и телефонное мошенничество, когда злоумышленники представляются сотрудниками банка, чтобы узнать реквизиты кредитной карты.

- Кража денег через банкомат — например, можно застраховать риск потери денег из-за скимминга, когда на банкомат накладывается устройство для считывания информации с банковской карты с целью изготовления дубликата.

- Утеря или кража карты, после чего деньги с нее были украдены мошенниками.

Оформить страховку можно в личном кабинете, а также позвонив на телефон горячей линии банка. Например, в банке Тинькофф услуга страхования стоит 0,89% от суммы задолженности по карте.Потенциальному заемщику интересно, обязательно ли покупать страховку по кредиту. Обычно банки обязывают покупать страховой полис, если речь идет об ипотеке или кредите на авто. Но для потребительских кредитов или кредитных лимитов по карточкам приобретать страховку необязательно. Но после покупки страховки размер кредитного лимита обычно увеличивается, поэтому в интересах заемщика купить страховку.

Как оформить отказ от страховки?

Суть процесса

Об этом стоит еще позаботиться на этапе подписания самого договора кредитования, так как отказаться от страховки возможно, если она была вам навязана сотрудниками банка, а этот факт еще нужно будет доказать. Так, например, наличие в договора пункта о том, что клиент «оформляет договор страхования добровольно» и подпись клиента под договором, сводят все старания вернуть страховку к минимум. Поэтому обезопасить себя следует заранее, внимательно читая договор кредитования и по возможности записывая разговоры с сотрудниками банка.

Оформить отказ от страховки возможно в судебном порядке. Но исход не предсказуем: вы можете, как выиграть дело, так и проиграть. Все зависит от условий договора кредитования, конкретного банка и вашей юридической подкованности в этих вопросах.

Простой способ узнать о возможности отказа от страховки – это обращение в банк с этим вопросом. Ряд банков идут навстречу своим клиентам и отменяют страховку. Чаще всего такая возможность присутствует при оформлении простого потребительского кредита. Для оформления отказа от страховки в банк следует предоставить следующий пакет документов

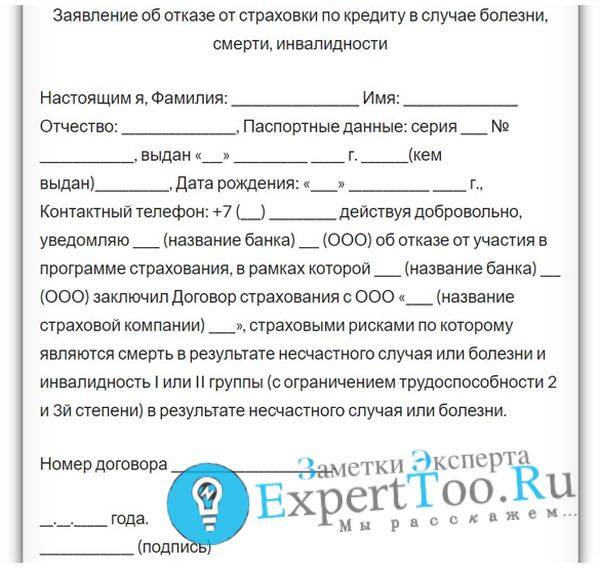

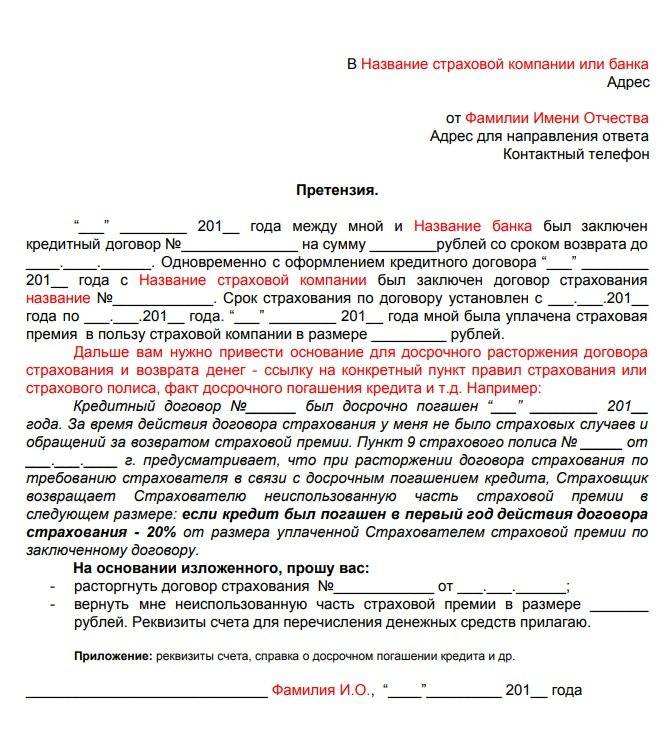

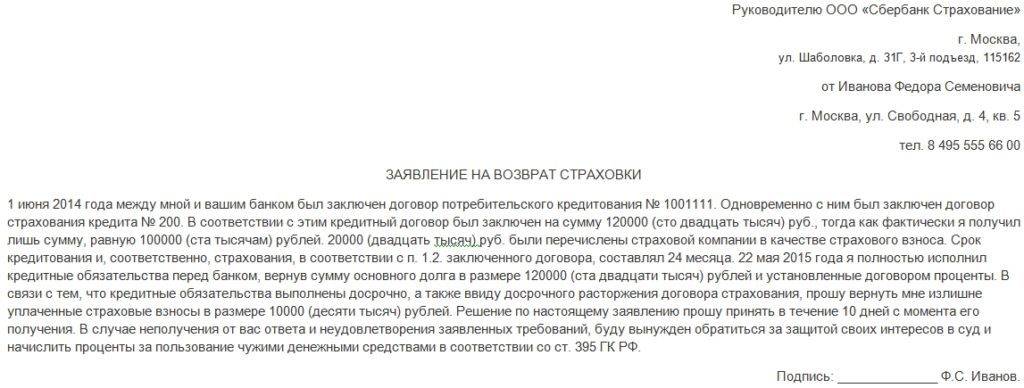

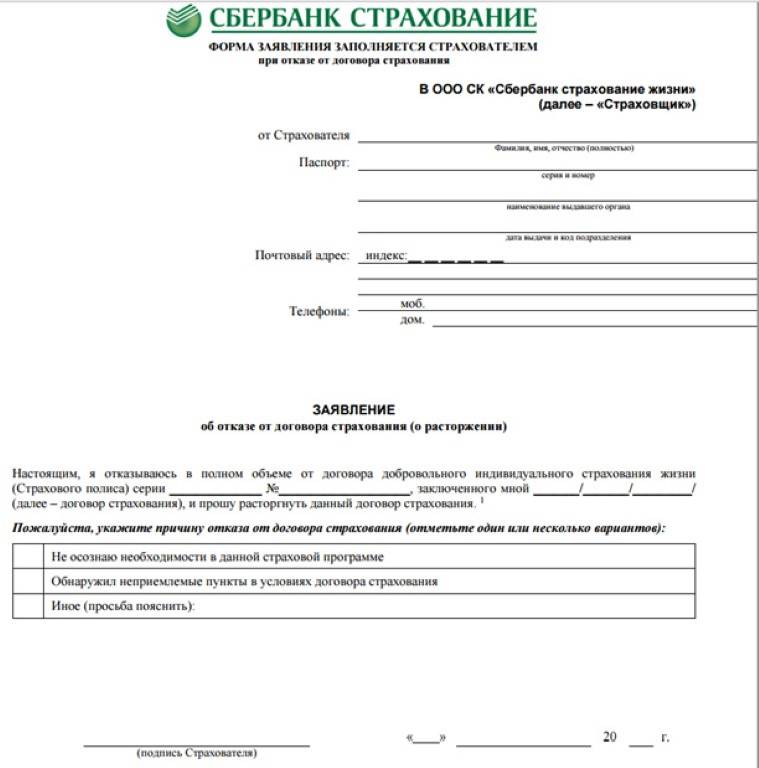

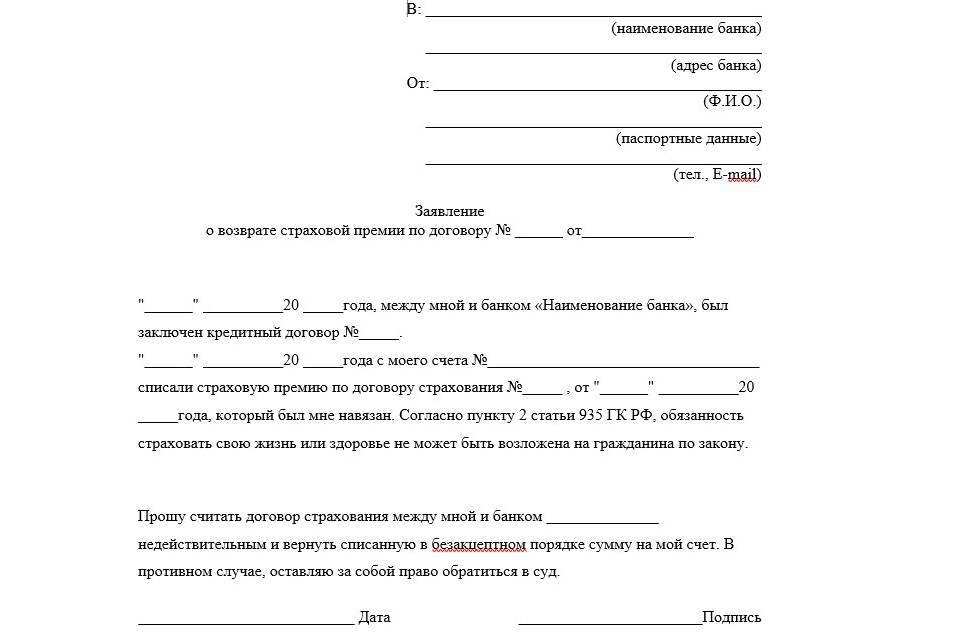

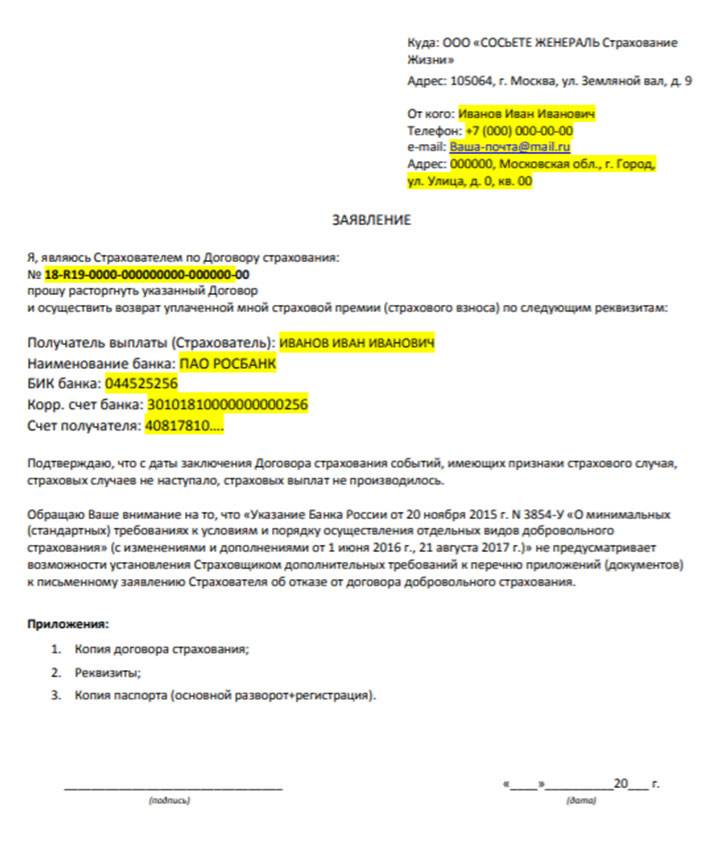

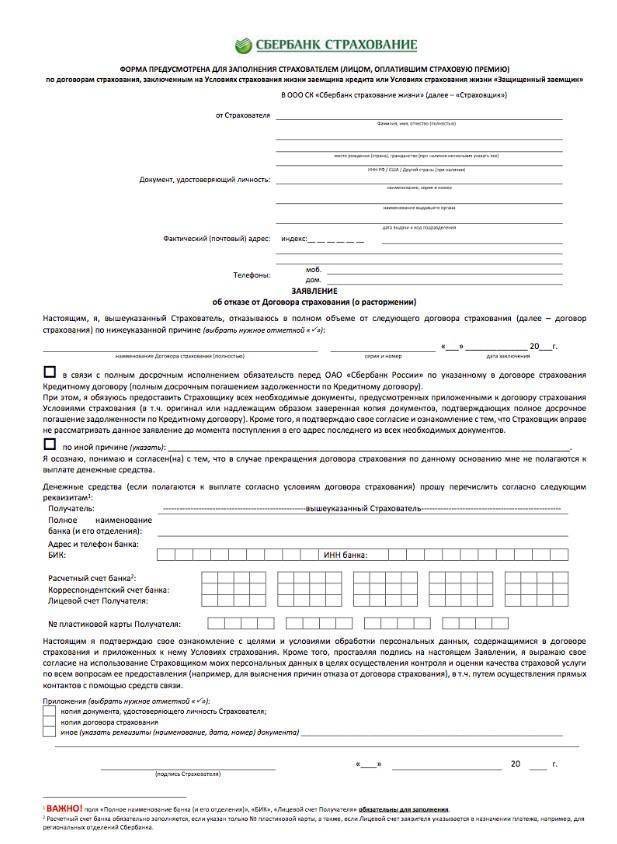

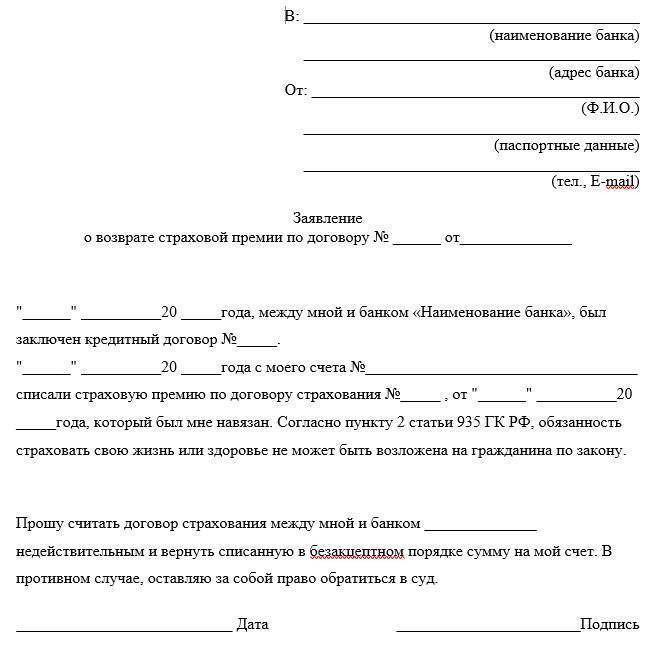

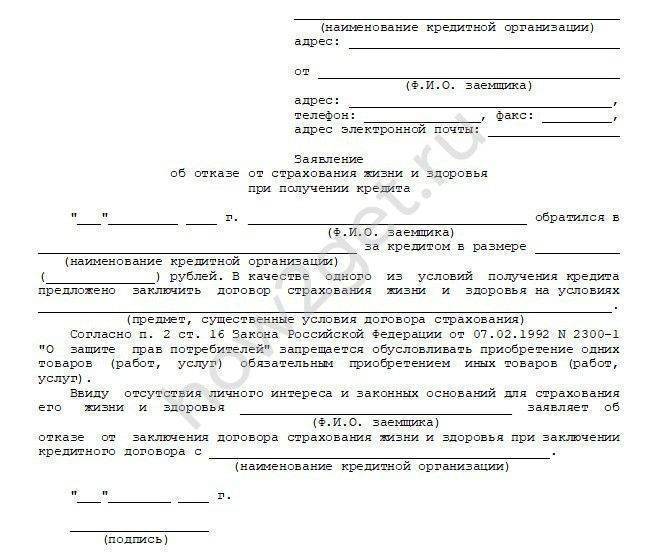

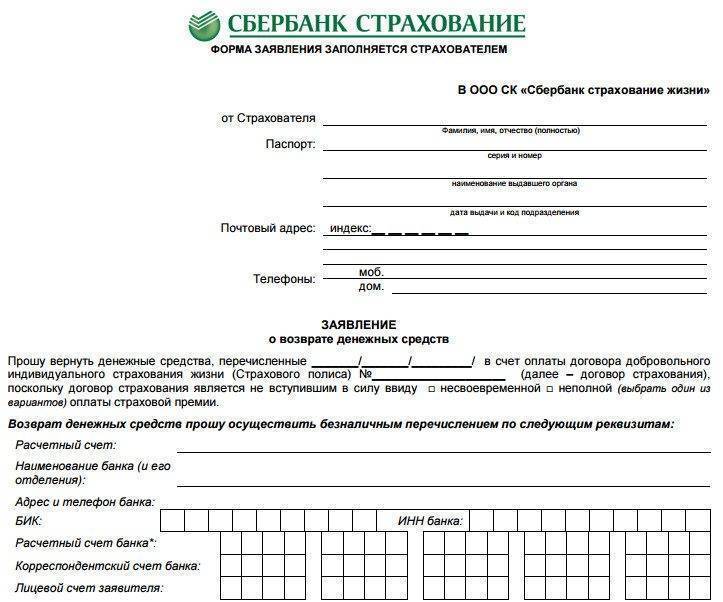

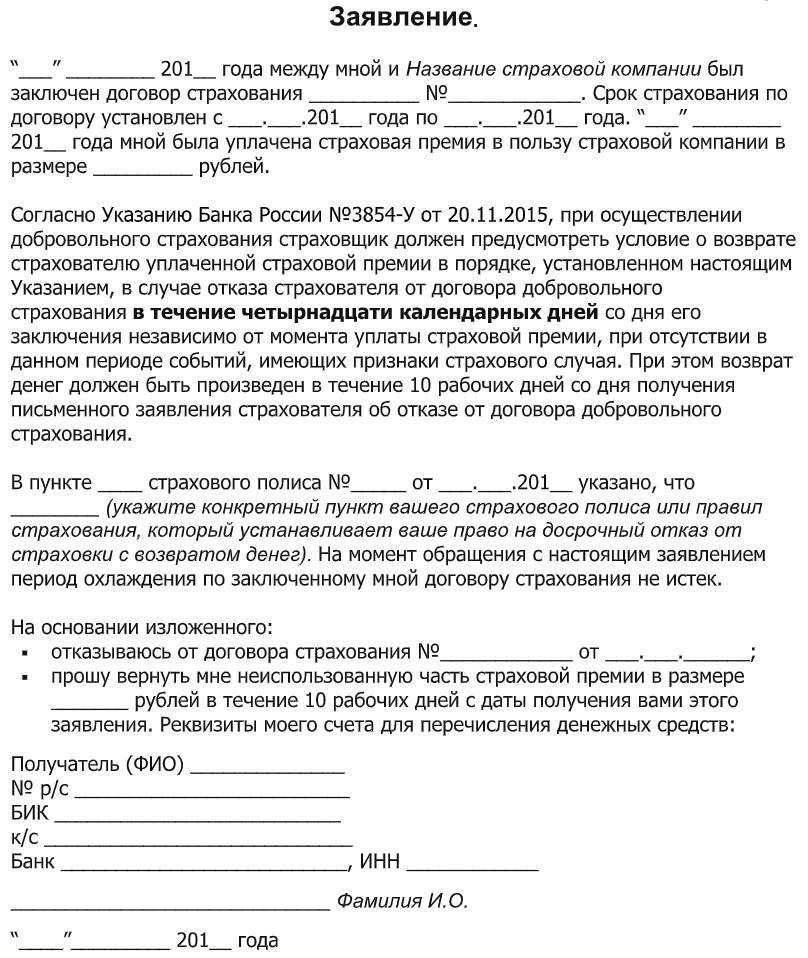

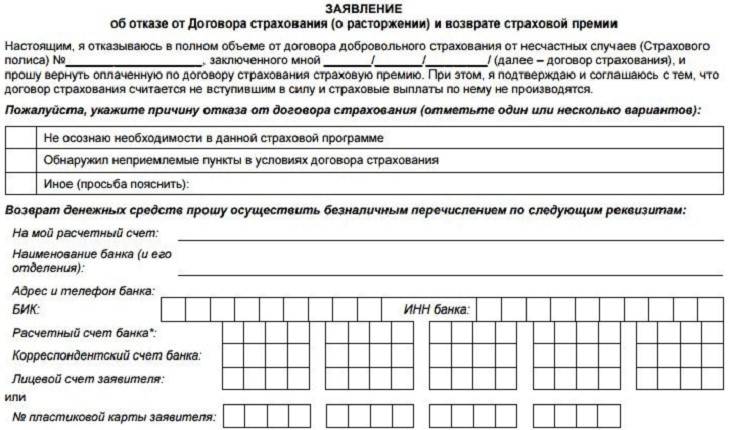

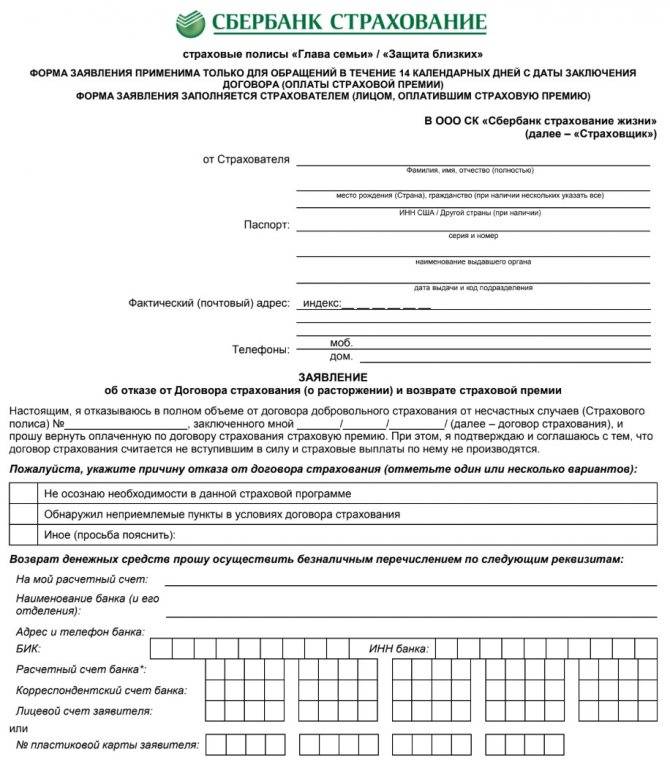

- Заявление об отказе от страховки (образец можно скачать ниже)

- Копию договора кредитования и страхования,

- Документ, который подтверждает уплату страховой премии,

- Копию документа, удостоверяющего личность заемщика.

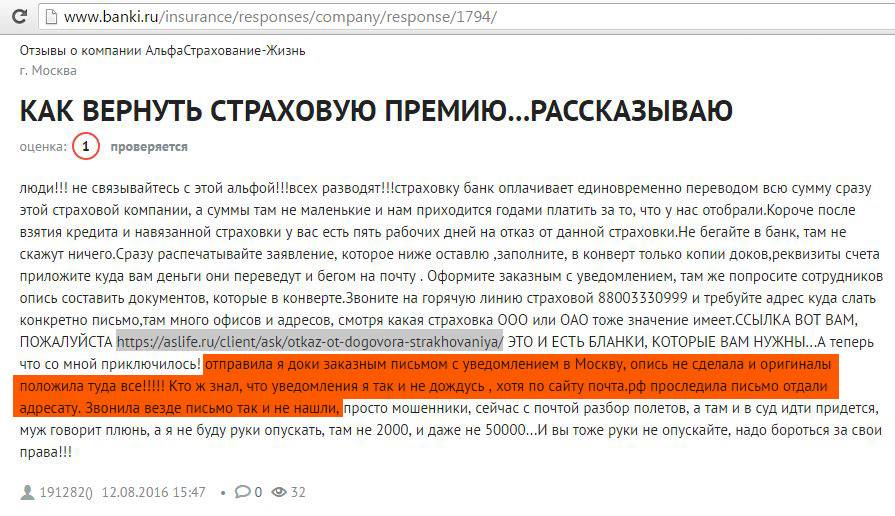

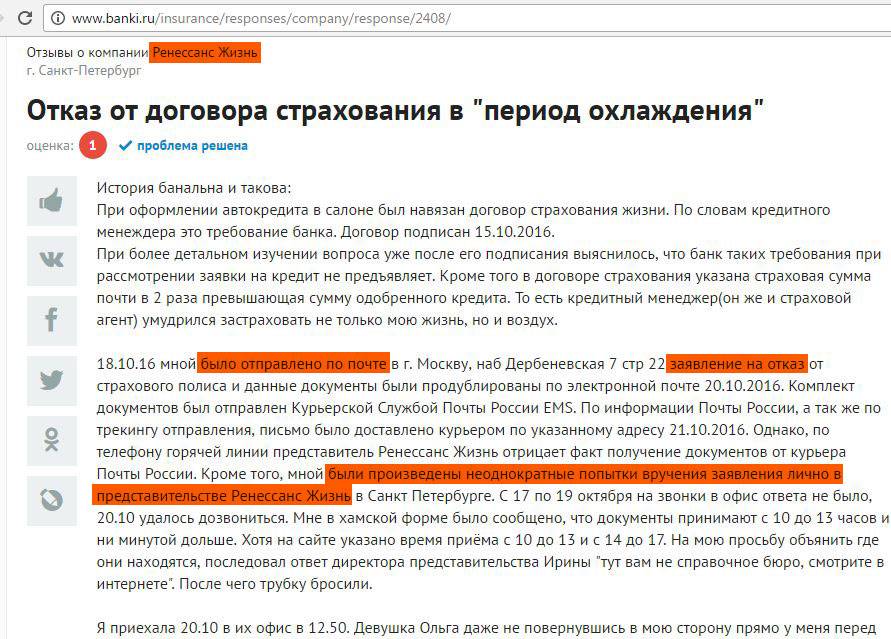

Документы можно передать в отделение банка лично, либо отправить по почте заказным письмом с описью и уведомлением. Выгоднее подать документы лично, так будет зафиксирован более ранний срок отказа от страховки, в случае отправки по почте датой приема документа будет считаться дата получения письма, а это означает, что ваша страховка будет продолжать действовать неделю, а то и больше.

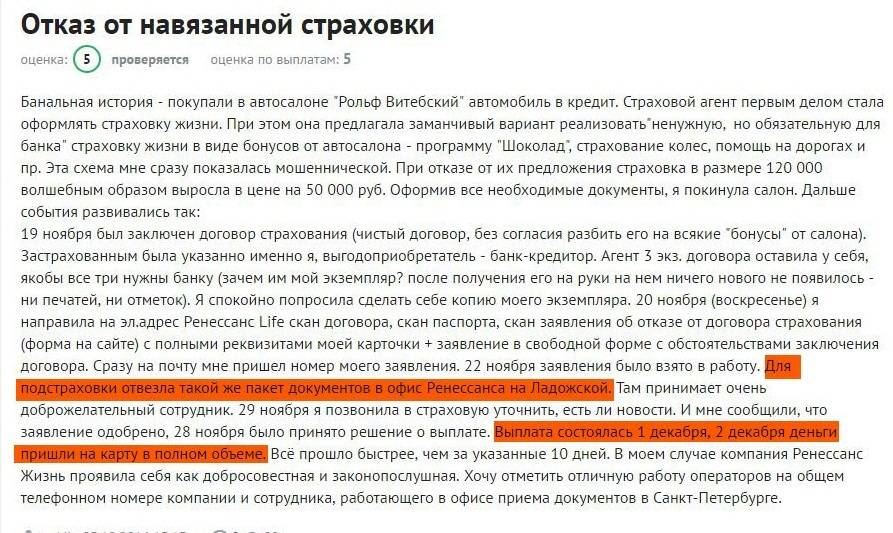

Но закон не действует на коллективные договоры. По коллективным договорам понимается единый договор на кредитование и дополнительные услуги, когда сам банк и выступает страхователем либо выбирает страховую компанию для всего своего портфеля заемщиков. В таких ситуациях вернуть деньги за страховку практически не возможно. Некоторые исключения в этой ситуации существуют, например Сбербанк предоставляет свои заемщикам отказаться от страховки, как при индивидуальном страховании, так и при коллективном в течение 14 дней с момента заключения договора. Да и судебная практика все чаще и чаще показывает удачные примеры возврата страховки даже в случае присоединения заемщика к коллективным договорам.

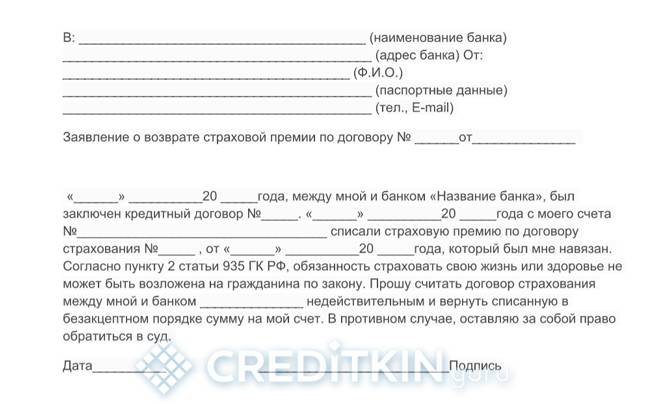

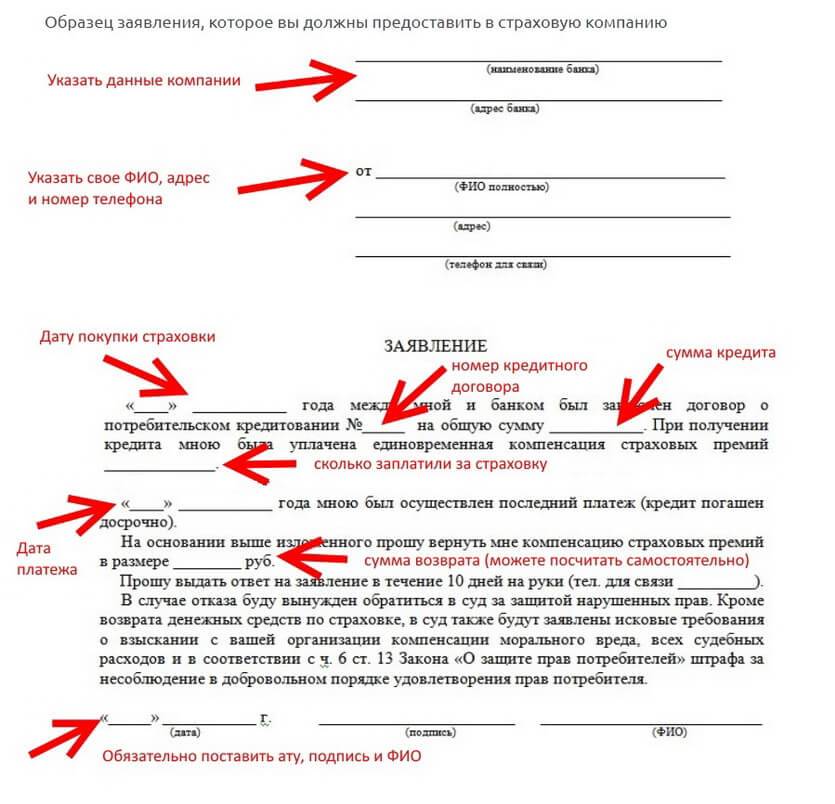

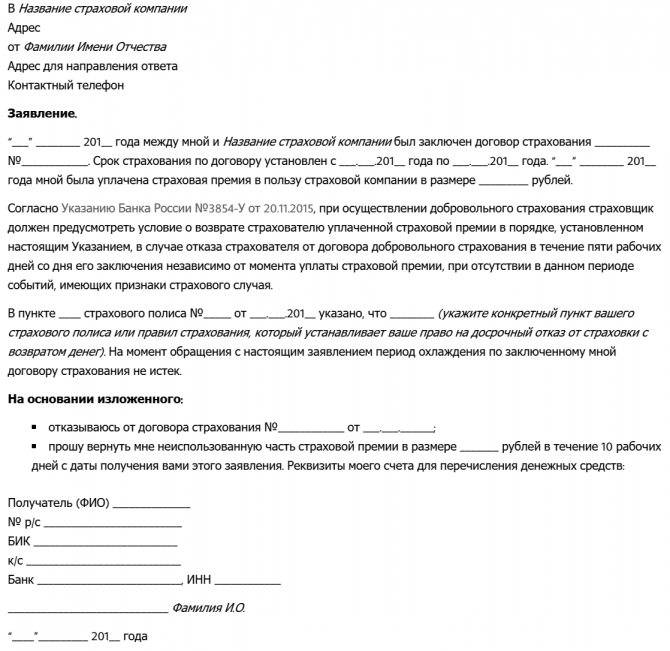

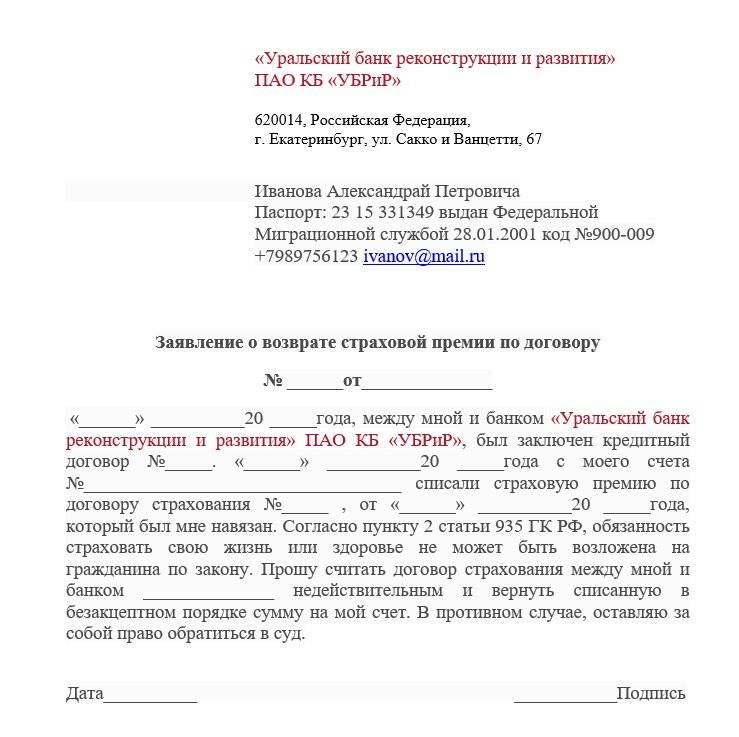

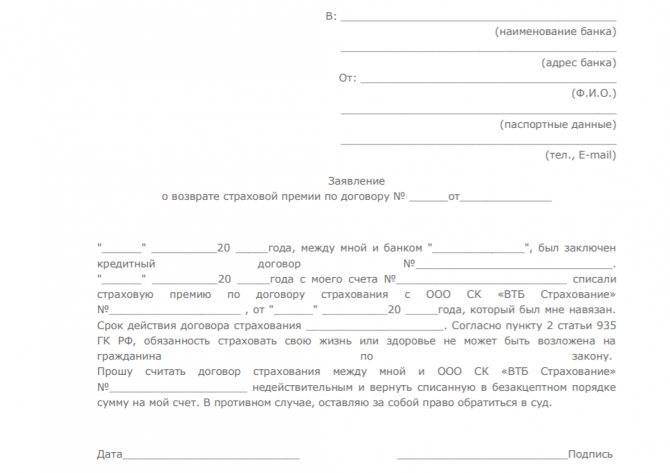

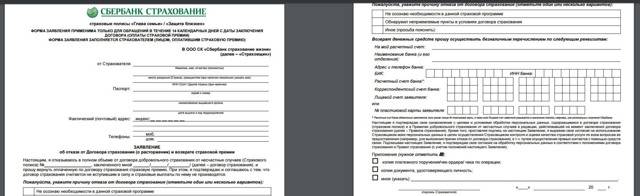

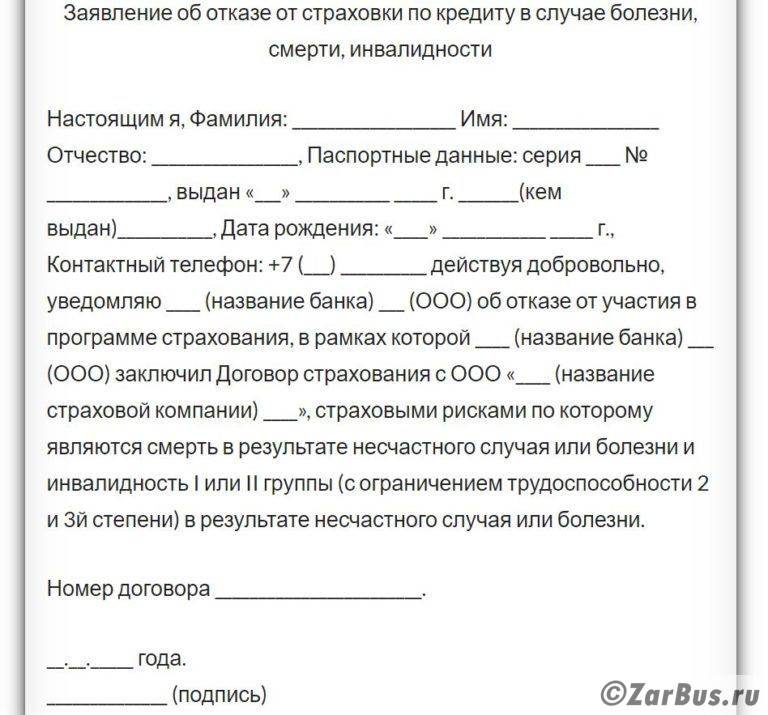

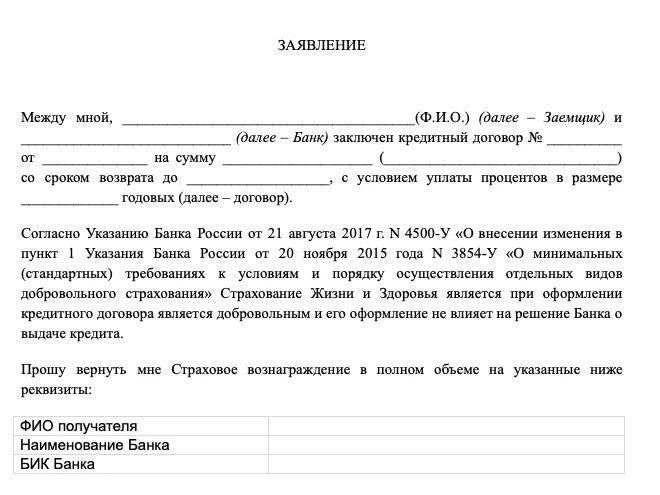

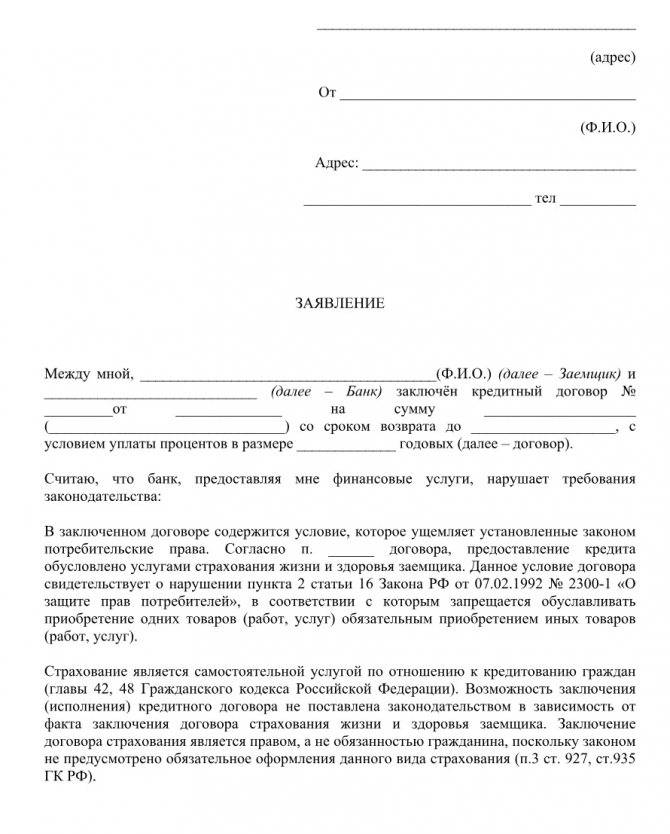

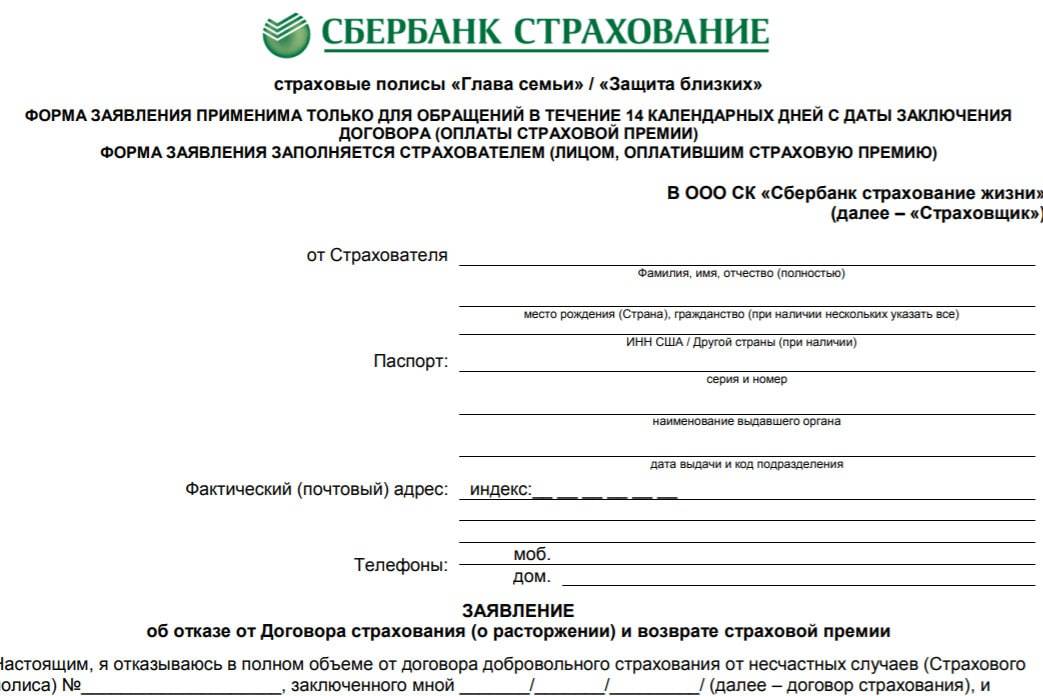

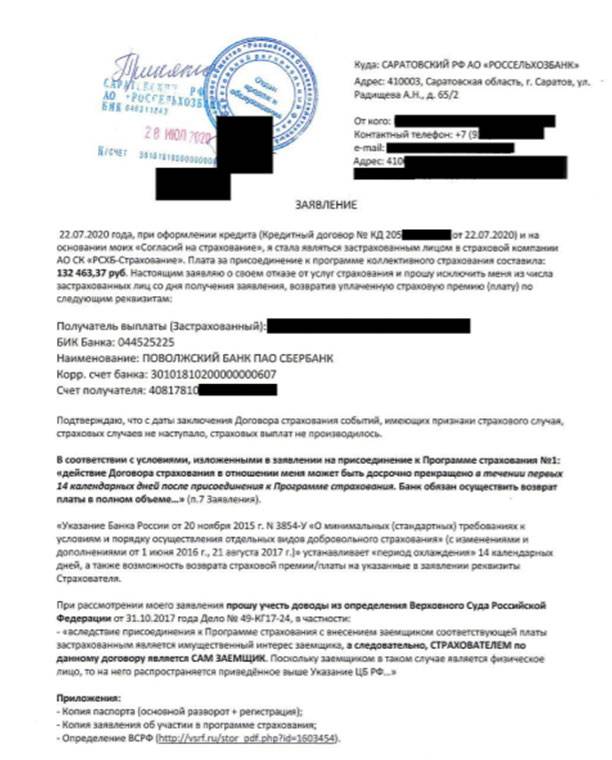

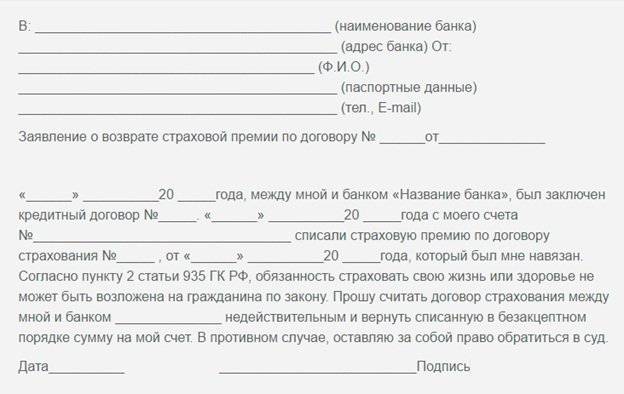

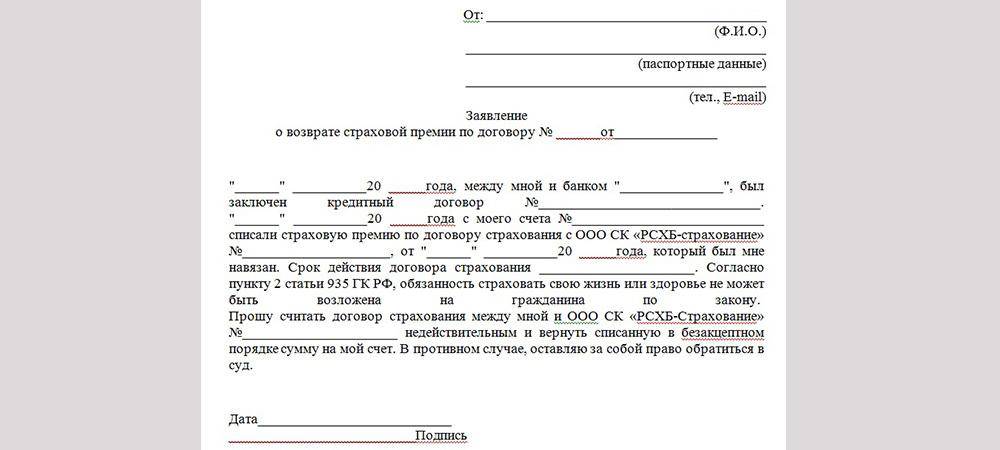

Как написать заявление об отказе от страховки?

В заявлении в обязательном порядке указываются

- Персональные данные заемщика (ФИО, серия и номер паспорта, адрес по месту регистрации),

- Информация о договоре (дата и место составления, номер договора),

- Причина расторжения соглашения, причина может быть указана любая, в том числе и просто ссылка на закон, который позволяет вам это сделать,

- Дата составления заявления, подпись заявителя и ее расшифровка.

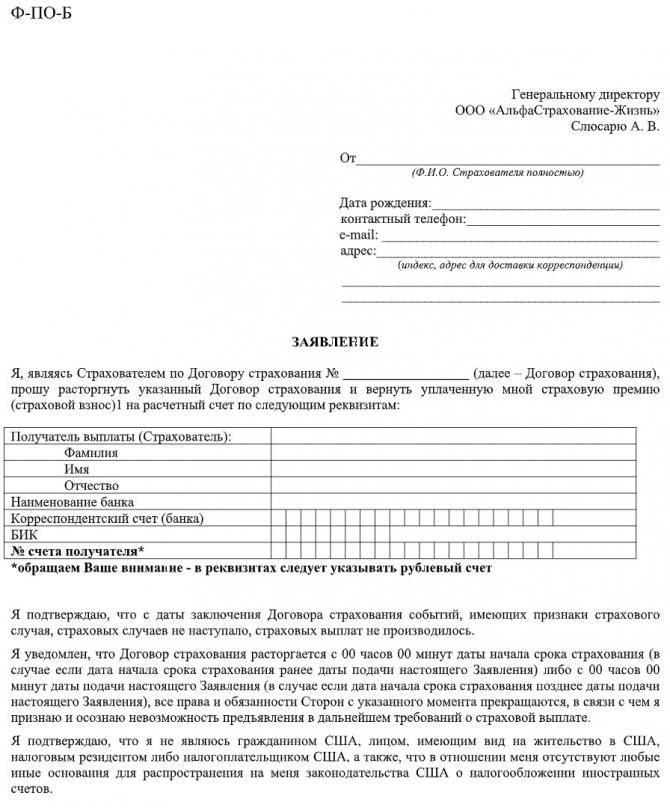

Образец заявления об отказе от страховки можно скачать здесь

https://youtube.com/watch?v=GwVkB025Gxc

Способы отказа от страхового полиса

Существует несколько основных способов отказаться от навязанной страховки

- Обращение в банк. Оформить отказ от страховки возможно после 6 месяцев идеальной платежной дисциплины по ежемесячным платежам.

- Обращение в суд.

Возврат страховки через банк

Для оформления отказа от страховки после полугода оплаты кредита возможно оформить следующим образом

- Обратиться в отдел кредитования банка с письменной просьбой о расторжении договора страхования,

- Дождаться официального ответа банка, многие банки при положительной платежной дисциплине и отсутствия наступления страховых случаев идут навстречу своим клиентам,

- В случае положительного решения банк пересматривает условия договора, проценты по кредиту будут увеличены, для покрытия рисков банка. Это может быть осуществлено только в случае наличие в договоре кредитования пункта о возможности перерасчета. Если такой возможности нет, то просьбу клиента банк, скорее всего, оставит без внимания.

Возврат страховки через суд

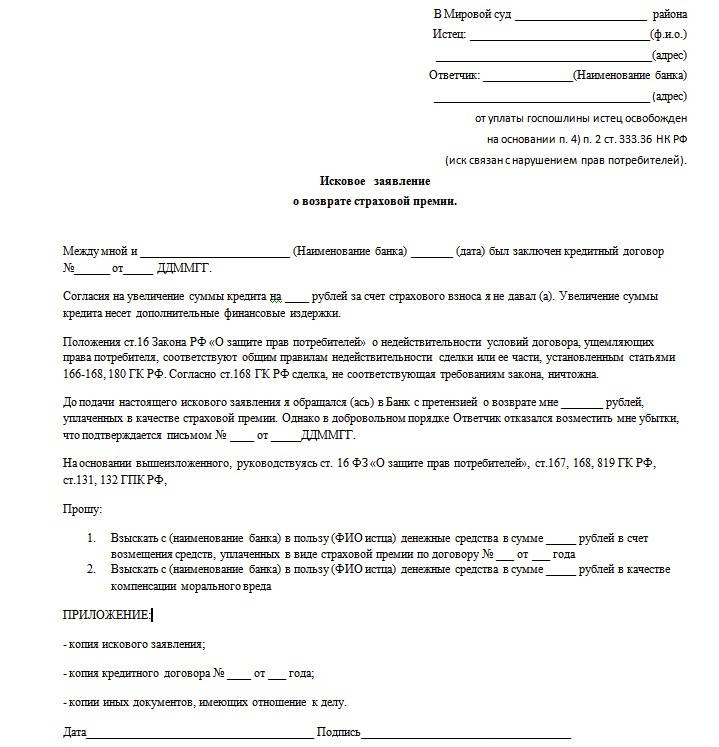

Для подачи искового заявления необходимы следующие документы

- Кредитный договор

- Полис страхования,

- Письменный отказ банка в удовлетворении просьбы об отмене страховки,

- Доказательства факта навязывания страховки (для этого лучше все разговоры с представителями банка записывать на диктофон)

Если удастся собрать хорошую доказательную базу навязывания страховки, то шансы на положительное решение суда достаточно высоки.

Что такое страховка по кредиту? Зачем она нужна?

Все, кто даёт деньги в долг, хотят быть уверены в возврате и получении прибыли. Банки не исключение. Это коммерческие организации, само существование которых зависит от успешного кредитования, возврата денежных средств и получения выгоды. При работе с физическими лицами, помимо финансовой устойчивости кредитор заинтересован и в дееспособности заёмщика. Опыт кредитования показал, что клиенты болеют, теряют работу и к сожалению иногда умирают.

Кредитные организации хотят оградить себя от этих рисков. Тут им на помощь приходят страховые компании. Да, они тоже зарабатывают на клиентах. Но при этом гарантируют банкам возврат кредита в непредвиденных ситуациях. Положительным моментом для заёмщиков является возможность банкиров снизить ставки по кредитам обеспеченным страховым возмещением.

Поэтому страхование жизни можно рассматривать не как каприз или желание дать заработать страховщикам, а как нормальные условия гарантии возврата денег. Кредитор получает уверенность в собственной безопасности, несмотря на здоровье и состояние клиента. Страховка по кредиту нужна для того, чтобы в случае смерти заёмщика страховая компания возместила банковской организации возможные потери.

Другое дело, что банковские работники иногда пытаются навязать страхование как обязательное условие для получения кредита. Но большинство видов страхования – добровольные. Что бы не попасть впросак, нужно знать в каких случаях требования об обязательном страховании заёмщика обоснованы, а когда можно безболезненно отказаться от навязываемой услуги.

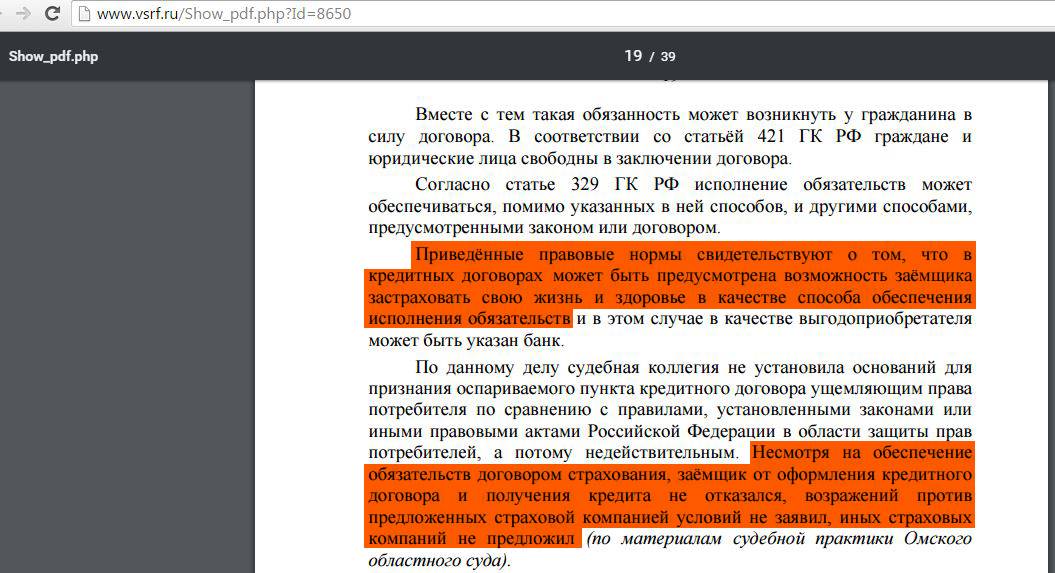

Судебная практика

Согласно статистике 80% судебных разбирательств по возвращению страховки заканчиваются положительно для заемщика. В данном случае кредитная организация расторгает договор о страховании и пересчитывает общую стоимость взятого заемщиком кредита.

Суд всегда старается защитить права заемщика по закону о правах потребителей. При этом процедура осуществляется только в случае, если услуга была оказана банковской организацией на незаконных условиях и выплата по страхованию считается навязанной услугой. Именно поэтому следует внимательно читать условия договора, перед тем как брать любые кредитные средства и оформлять бумаги в соответствии со всеми правилами.

Какие документы нужны для обращения в суд

Однако на практике не так уж и просто отказаться от страхования по кредиту. Бывает, что банк отказывает заемщику, и тому приходится обращаться в суд. Чтобы подать иск, потребуются следующие документы:

- Кредитное соглашение.

- Полис страхования.

- Письменный отказ банка в возврате страховки.

Важно доказать, что страхование было действительно навязано. На этот случай лучше записывать разговор с банковскими специалистами на диктофон

Конечно же, истцу пригодится помощь грамотного юриста, особенно если заемщик не обладает должными знаниями в законодательной сфере.

Ситуацию, когда страхование было навязано обманным путем, к примеру, включено в сумму ежемесячного платежа без предупреждения, также можно решить через суд. Если же клиент самостоятельно согласился на страховку ради низкой процентной ставки, вернуть затраченные деньги будет намного труднее.

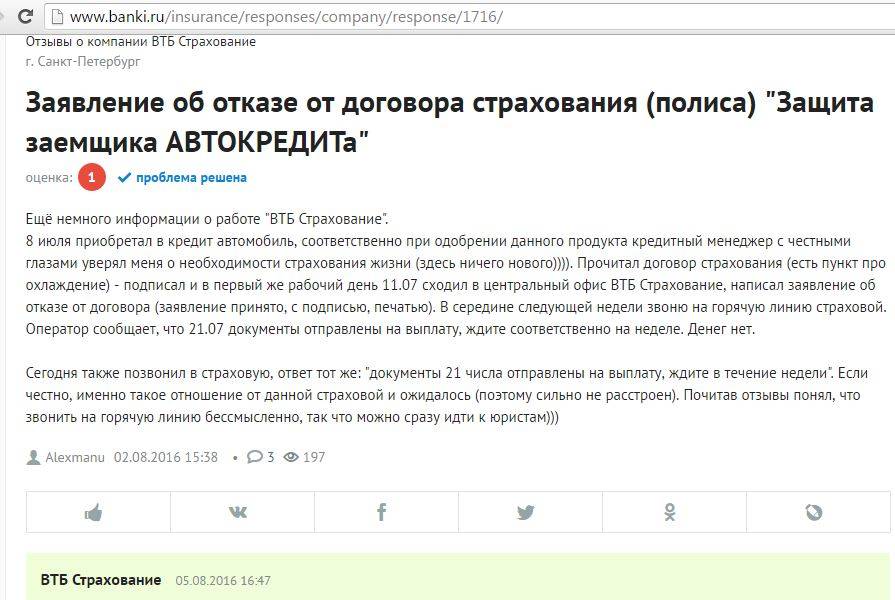

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

В интернете легко найти образцы заявлений на отказ от страхования жизни, например, в связи с досрочным погашением кредита.

Другие основания для возврата потребуют иного текста, но общую суть можно изложить всего в одном предложении: «Прошу расторгнуть договор страхования и вернуть уплаченную сумму страховых взносов».

Список оснований для расторжения договора точно не определен.

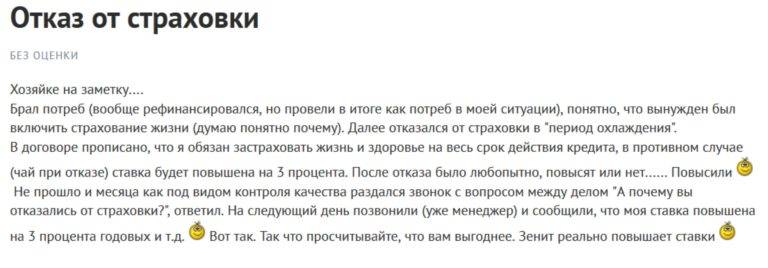

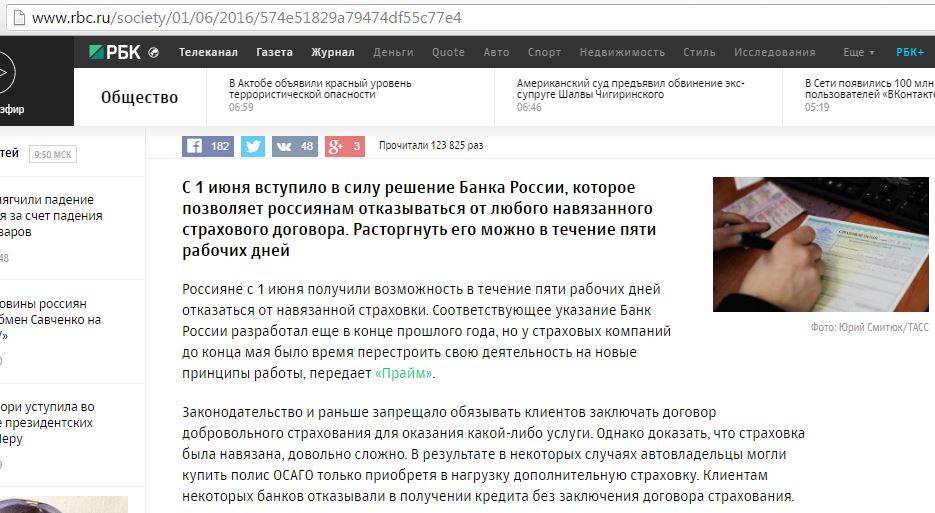

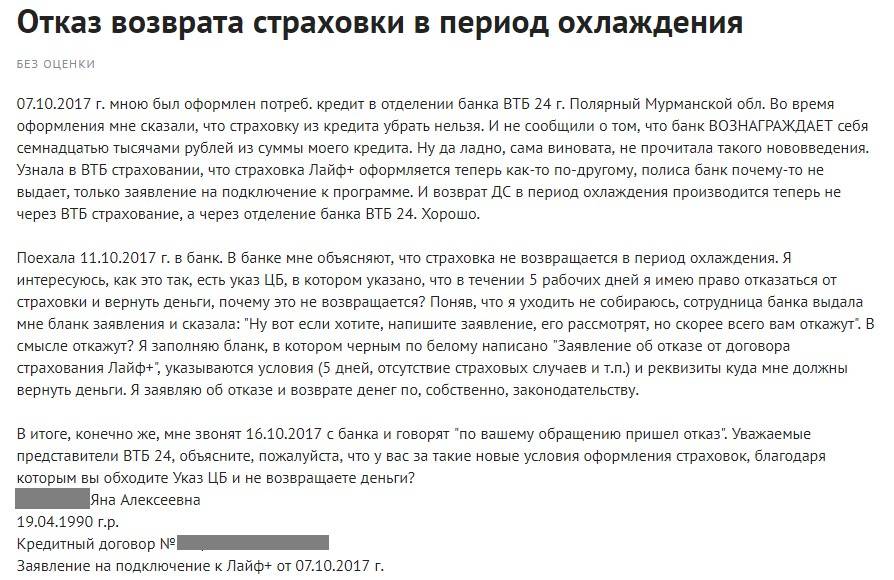

Но в 2016 году навстречу рядовым заемщикам, пошло действующее российское законодательство, а точнее – Банк России. Теперь страховой полис может быть возвращен страховой организации в течение 5 дней с даты покупки, а страховая организация в течение 10 дней возвращает уплаченные деньги. Этот пятидневный срок стали тактично называть «периодом охлаждения».

Отказ от страховки автокредита

Оформляя автокредит, заемщик вправе полностью отказаться от любых страховых услуг. Но некоторые банки вносят в договор услуги обязательного страхования и выделяют данное положение в отдельные пункты.

При этом банк объясняет наличие обязательного страхования за счёт снижения основной ставки по кредиту. И если заемщик отказывается от данной услуги, процентная ставка может существенно возрасти. Чаще всего так поступают микрофинансовые организации при оформлении быстрых кредитов на покупку авто.

В любом случае разговор договор о страховании можно расторгнуть. Если банк не дает добро на осуществление данной операции, можно смело обратиться в судебные инстанции.

Законодательство

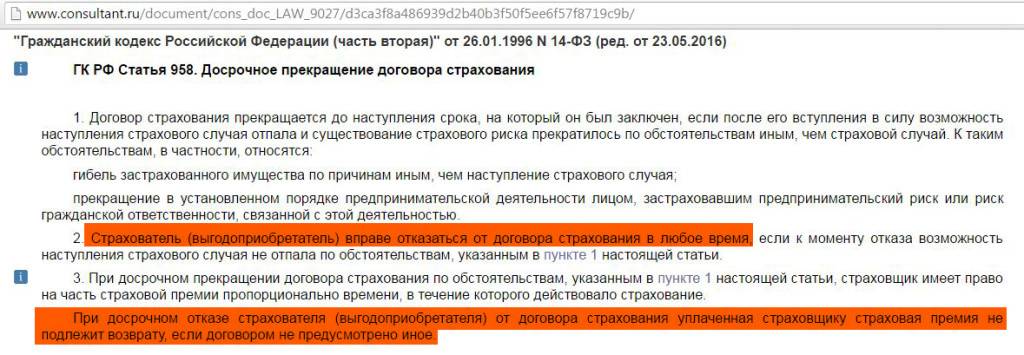

Гражданский кодекс: устанавливает основные правила кредитования (статьи 807 – 823) и страхования (статьи 927 – 970).

ФЗ от N 395-1 «О банках и банковской деятельности» регулирует работу кредитных организаций.

Бесплатная ГОРЯЧАЯ ЛИНИЯ:

Мск +7 (499) 938 5119

ФЗ «О защите прав потребителей» — основной закон, содержащий права и обязанности потребителя и способы защиты права.

ФЗ от N 353-ФЗ «О потребительском кредите» — специальный закон, регулирующий правила выдачи займов гражданам. В нем содержатся как права и обязанности сторон кредитного договора, так и допустимые условия соглашения (статьи 5–7, 9–11).

ФЗ «Об организации страхового дела в Российской Федерации» регулирует вопросы страхования, конкретизируя положения Гражданского кодекса.

Что делать с «добровольной» страховкой

Многих заемщиков интересует, что делать, когда банк навязал страховку по кредиту и как вернуть уплаченный деньги. Здесь есть два варианта.

Самостоятельное оформление услуги

В законе «О потребительском кредите» правительство прописало право заемщика страховаться в любой страховой компании, которая зарегистрирована на территории РФ. Банк обязуется выдавать кредит на условиях, заявленных в продуктовой линейке, если клиент воспользуется положениями этого закона и оформит страховку в сторонней организации.

Важно чтобы страховая организация отвечала требованиям банка к таким компаниям. Практически в каждом банке есть список аккредитованных им страховых учреждений

Чтобы найти самый выгодный вариант необходимо обзвонить/посетить все компании и сравнить их предложения. Особенно выгода от сторонних страховщиков ощущается при оформлении ипотеки. Так можно сэкономить даже не одну тысячу рублей, а несколько десятков тысяч за весь срок кредитования.

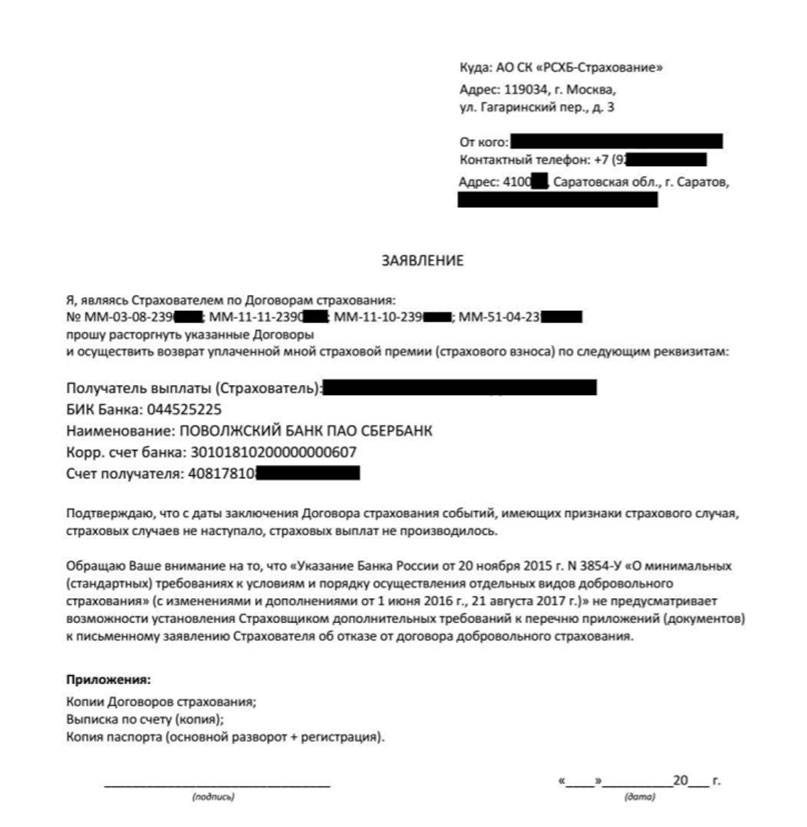

Отказ от оформленной услуги страхования

В Указании Центробанка от года, в котором указаны условия и порядок оформления добровольного страхования, четко прописано, как отказаться от навязанной страховки по кредиту. Этот закон освобождает граждан от навязанных страховок и позволяет заемщикам отказываться от подписанных ранее договоров в течение 5 дней со дня их заключения.

Если договор еще не действовал на момент его расторжения (например, деньги с кредитного счета еще не были использованы), то сумма страхового полиса возвращается полностью. Если же действие договора уже началось, то страховщик удержит со страхователя плату за фактические дни пользования услугой. Заемщик имеет право отказаться от большинства видов страховки: страхования здоровья/жизни, ответственности/финансовых рисков и даже от КАСКО.

Как расторгнуть договор страхования? Можно выбрать один из следующих вариантов:

- Обратиться в банк с письменным заявлением о расторжении договора. Заявление подается в отдел, где был оформлен кредит. Банк обязан принять заявление и дать ответ в течение времени, указанного в правилах работы с клиентами.

- Подать исковое требование о расторжении договора страхования в суд. Для этого необходим кредитный договор, страховой полис и письменный отказ банка вернуть страховку.

Если заемщик отказывается от страховки при наличии договора на комплексное банковское обслуживание, то здесь получится вернуть не всю сумму, потраченную на дополнительные услуги. Страховка вернется, а вот комиссия банка останется у кредитора.

Банки в ответ на Указание Банка России ввели свои правила. Так как ставки в защищенном кредите и займе без страховки существенно отличаются, то при отказе от страхования происходит изменение условий кредита. Обычно ставка меняется в худшую сторону – возрастает на 5—7% годовых. Возможны и более жесткие санкции банка на отказ от страховки – требование полного досрочного закрытия кредита (возврата остатка долга вместе с уже начисленными процентами).

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/e/b/9/eb9d381311e4fb5acccaf81c371da08c.jpeg)