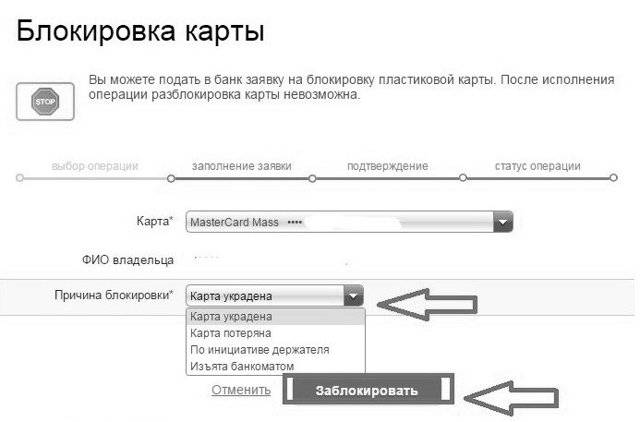

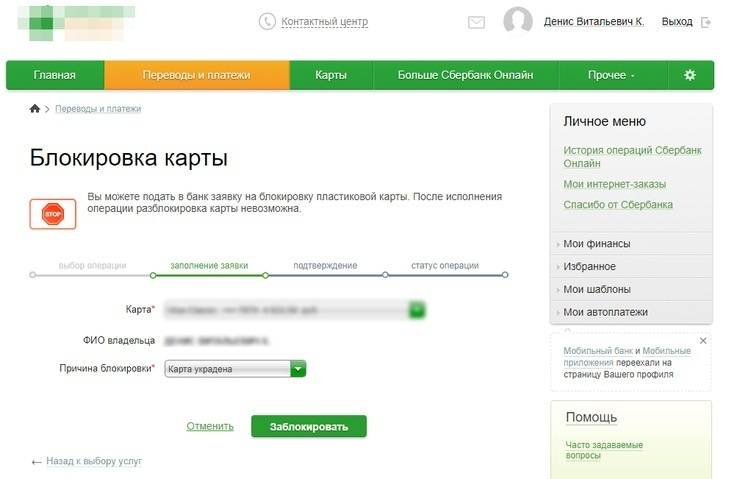

Блокировка дебетовой карты по желанию владельца.

Каждый владелец карты может исключить возможность использования ее мошенниками в случаях утраты с помощью блокировки.

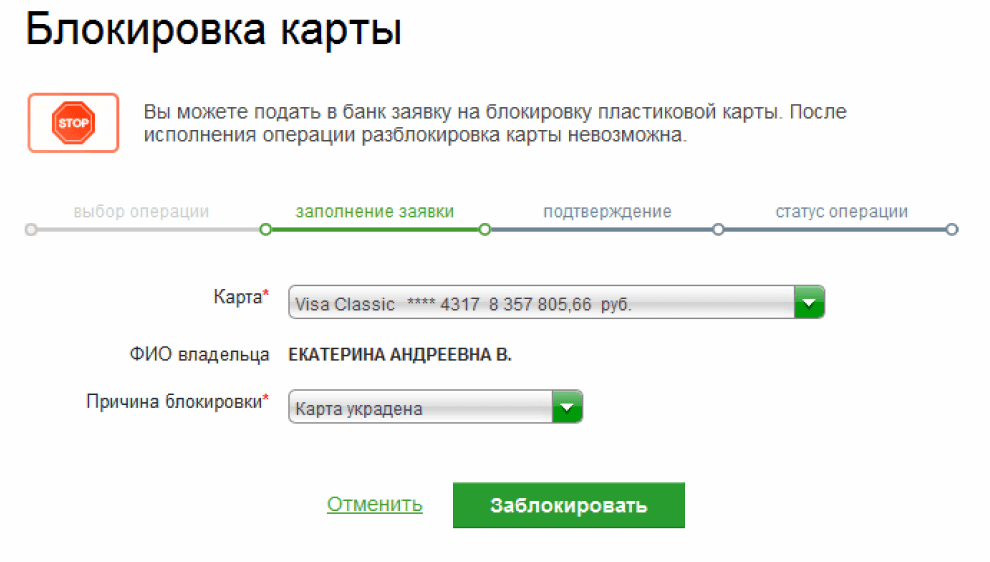

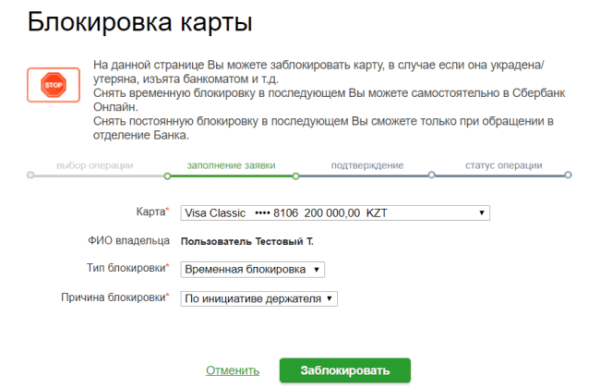

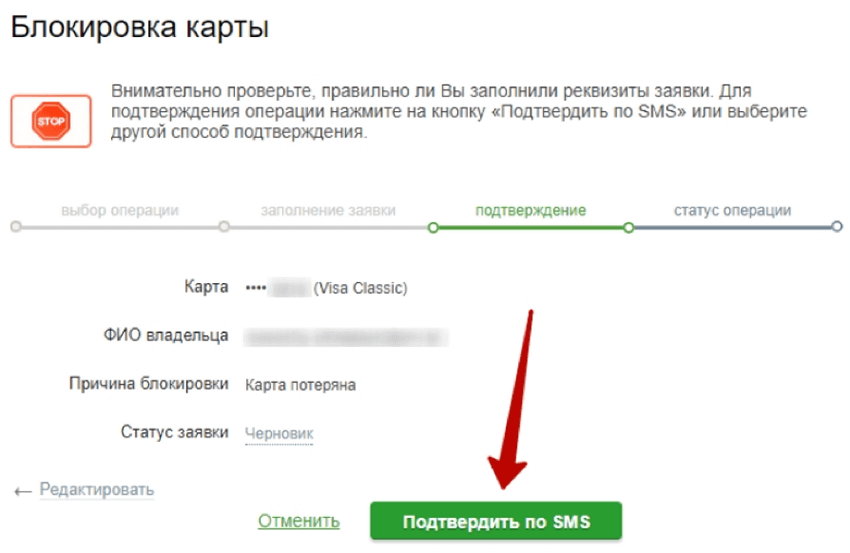

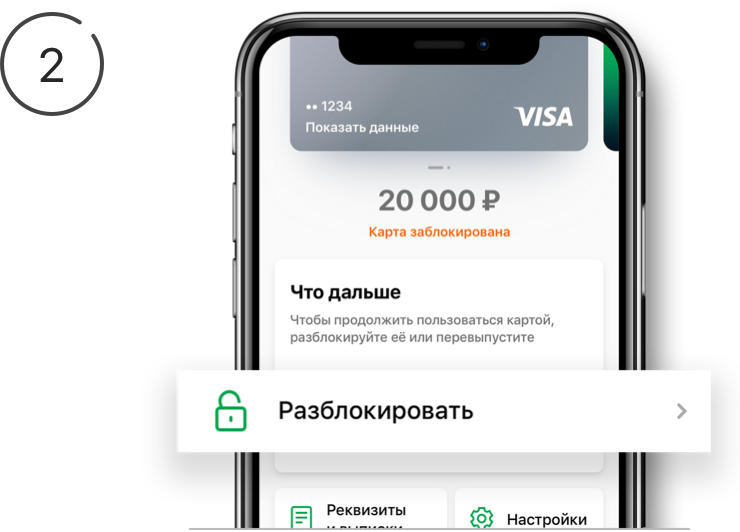

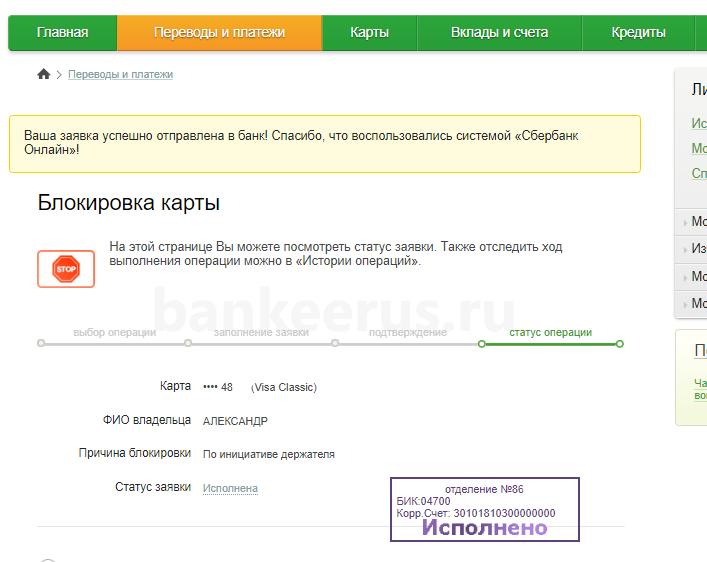

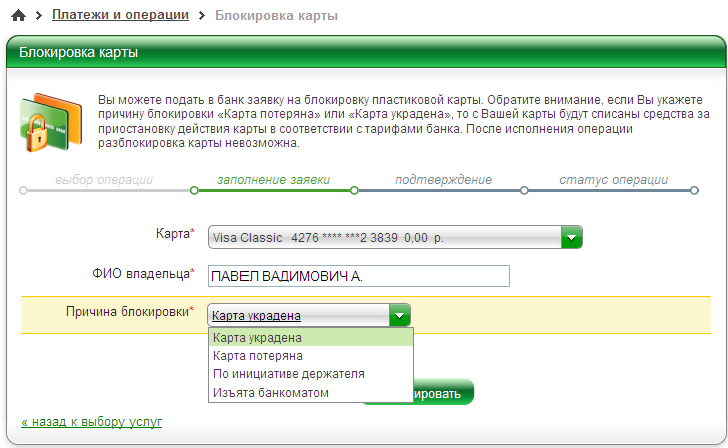

Чтобы заблокировать свою дебетовую карту по любой причине, нужно:

- Обратиться в банк лично (написать заявление) или по телефону (пройти процедуру идентификации у оператора).

- Сообщить о желании блокировки карты с указанием причины.

- В дальнейшем карту можно восстановить по заявлению или выпустить абсолютно новую.

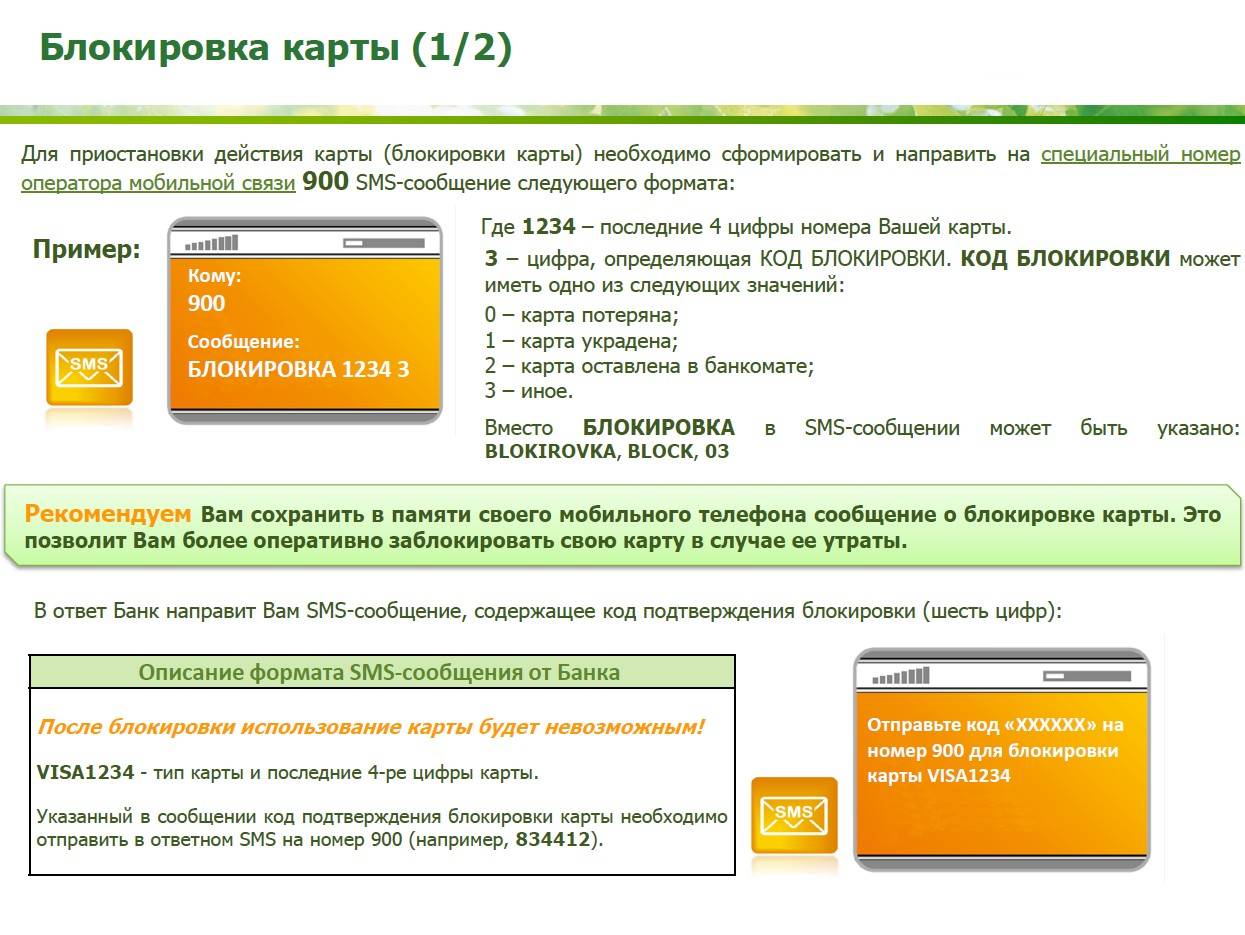

Кроме личного обращения в банк, можно воспользоваться дополнительными способами блокировки: через СМС (выслать специальный код на короткий номер), интернет-кабинет (в всплывающем окне причины блокирования нужно указать причину) или по электронной почте (указать причину блокировки)

Если дебетовая карта украдена.

При данных обстоятельствах ее следует заблокировать без возможности восстановления, указав причину блокировки – кражу. Даже если карта будет обнаружена позже, то следует перевыпустить другую карту, так как кража банковских продуктов всегда совершается с желанием совершения дальнейших мошеннических действий. Стоимость перевыпуска берет на себя клиент.

Если дебетовая карта потеряна.

При утере нужно также обратиться в банк лично или по телефону горячей линии. При этом указать утерю в качестве причины блокировки карты. После этого карту можно будет разблокировать по заявлению в офисе, если она найдется. Недостатком указания этой причины является то, что нельзя быть уверенным в потере карты, ведь ее могли также украсть, а потом подкинуть. Если клиент точно знает, что карта потеряна (например, завалялась на полке), то можно и дальше ею пользоваться. В других случаях следует перевыпускать другую карту. Стоимость перевыпуска оплачивает владелец карты.

Если обнаружено незаконное использование карты.

Владелец может сам выявить факты компрометации своей карты, когда заметит операции, которых он не совершал. Причиной этому может служить:

- Пользование картой в терминале, на котором был замечен скимминговый продукт

- Карта находилась у посторонних лиц, и ее данные могли быть переписаны

- Поступило СМС об операции оплаты, которую владелец не совершал (например, оплата счета мобильного телефона)

- Нахождение карты продолжительное время на виду посторонних лиц (например, в супермаркете кассир долго не мог провести платежную операцию, и карта находилась у него в руках или на столе, где ее могли видеть другие покупатели)

- Картой расплачивались в интернете, после чего начались списания средств без ведома владельца.

В любом из этих случаев следует проводить блокирование карты и перевыпускать новую карту с другим номером и ПИНом. Стоимость перевыпуска оплачивает владелец карты.

Если карта изъята банкоматным аппаратом.

Любой банкомат способен забрать себе карту по техническим или другим причинам. Устройство может принадлежать как сторонней организации, так и самому банку. Вернуть обратно карту будет возможно только при инкассации аппарата, а это часто бывает один раз в несколько дней. В этом случае нужно заблокировать карту сразу же по причине того, что:

- Банкомат, изъявший карту, может быть «фантомом» (злоумышленники устанавливают банкоматы, похожие на банковские, а затем убирают их вместе со всеми «проглоченными» картами. Поэтому во время звонка в банк нужно сообщить номер терминала, в котором была оставлена карта и его расположение)

- Карта иногда «застревает» в картоприемнике из-за технического сбоя и выходит уже следующему клиенту, который вполне может воспользоваться ею в корыстных целях

- Вынутой картой способен воспользоваться и сам технический специалист, который будет изымать ее из банкомата, или он может передать ее информацию другим лицам.

На какие карты не накладывают арест приставы?

Есть проверенная информация, что приставы отказываются блокировать контурные карты и карты автомобильных дорог. Ну, а если серьезно? Приставы имеют право налагать взыскания абсолютно на все карты всех российских банков и всех платежных систем. Поэтому будет правильнее спросить так — какие денежные суммы приставы не могут взыскивать?

Например, СП не вправе удерживать денежные средства со следующих компенсаций (выплат):

- Возмещение вреда, причиненного здоровью;

- Возмещение вреда, в связи с потерей кормильца;

- Алименты;

- Материнский капитал;

- Пособия на детей;

- Выплаты участникам боевых действий;

- Командировочные, подъемные, связанные с географической переменой места работы.

Распространенные причины блокировки

В момент оформления пластиковой карты финансовое учреждение и клиент подписывают соглашение, регламентирующее обязанности и права сторон. Нарушение условий сделки чревато последствиями. В случае несоблюдения правил пользования картой, банк может принять решение о прекращении ее обслуживания.

В момент оформления пластиковой карты финансовое учреждение и клиент подписывают соглашение, регламентирующее обязанности и права сторон. Нарушение условий сделки чревато последствиями. В случае несоблюдения правил пользования картой, банк может принять решение о прекращении ее обслуживания.

Основные причины блокировки:

- несоблюдение условий кредитного соглашения;

- задолженность перед коммунальными службами;

- отказ от оплаты штрафов;

- невыполнение финансовых обязательств;

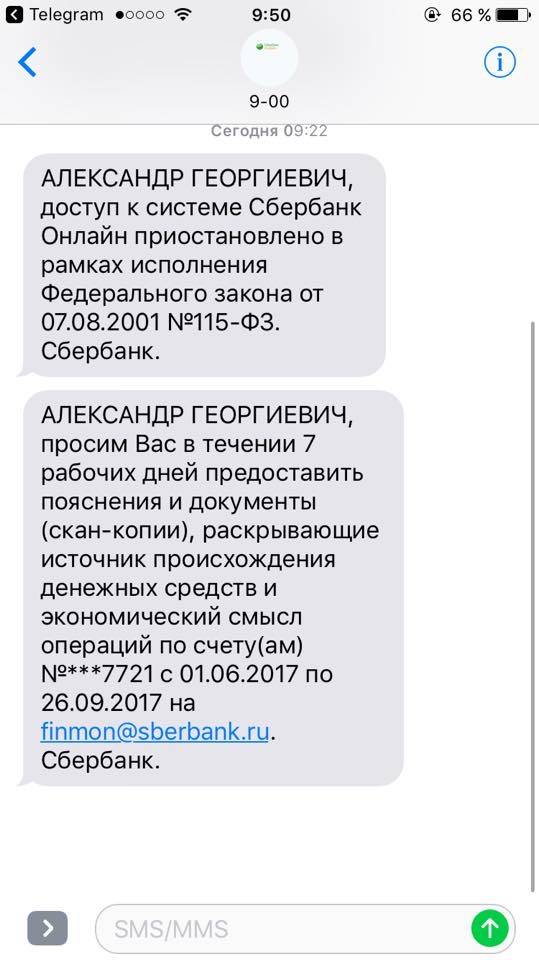

Причиной для блокировки может стать и проведение сомнительных, по мнению службы безопасности банка, финансовых операций. Если сотрудники решат, что поступившие на счет средства имеют сомнительное происхождение, клиент может быть обвинен в мошенничестве, а операции по карте будут приостановлены до выяснения обстоятельств. Также отметим, что финучреждение может заблокировать карту по просьбе самого владельца в случае кражи или утраты платежного инструмента.

Как сохранить свои деньги при утрате или краже карты

Согласно действующему законодательству, финансовые компании не могут самостоятельно устанавливать ограничения на использование клиентами личных денежных средств.

Принимать подобные ограничения уполномочены судебные инстанции, налоговая служба (ФНС) или федеральная служба по финансовому мониторингу.

Зачастую алгоритм действий выглядит следующим образом: на основании решения суда составляется исполнительный лист, который приставы направляют работодателю ответчика, обязывая его ежемесячно удерживать часть средств сотрудника до полного погашения задолженности. При этом карта может не блокироваться полностью, а санкции коснуться лишь входящих средств, из которых будет вычитаться штраф.

Зачастую алгоритм действий выглядит следующим образом: на основании решения суда составляется исполнительный лист, который приставы направляют работодателю ответчика, обязывая его ежемесячно удерживать часть средств сотрудника до полного погашения задолженности. При этом карта может не блокироваться полностью, а санкции коснуться лишь входящих средств, из которых будет вычитаться штраф.

Если должник является безработным или место работы установить не удалось, постановление суда направляется в банк, обслуживающий его. При этом запрещается блокировать более чем 50% суммы входящей транзакции на счет, указанный как зарплатный. Во всех иных случаях средства могут быть заблокированы в полном объеме.

Максимальный размер удержания

Законом предусмотрены нормы, регулирующие максимальный процент списания, в зависимости от категории граждан:

- 25% для родителей-одиночек, воспитывающих несовершеннолетнего ребенка;

- 30% для семей с детьми в возрасте до 18 лет;

- 70% в случаях возмещения причиненного ущерба;

Если средств на счету должника больше, чем размер его последней заработной платы, банк может блокировать их в полном объеме, оставив доступной лишь зарплату. Относительно нее и применяются максимально допустимые проценты списания, перечисленные выше.

Как быстро судебные приставы блокируют карты (снимают деньги) и сколько вправе снимать?

Давайте попытаемся разобраться, через сколько дней после суда приставы-исполнители блокирую карточки должников или снимают с них деньги. Тут много зависит от самого судебного разбирательства. Например, подавалась ли апелляционная жалоба на решение.

Исполнительный лист будет выдан после вступления решения в законную силу, по заявлению истца. То есть в теории человек может выиграть суд и забыть получить исполнительный документ, чтобы направить его для принудительного исполнения. Но рассчитывать должнику на такую забывчивость — по крайней мере, недальновидно.

СП, после получения исполнительного документа и возбуждения производства, направляет копию постановления должнику. У последнего есть 5 дней с момента получения такого письма «счастья», чтобы добровольно погасить задолженность. Поэтому точно рассчитать, сколько дней потребуется СП, чтобы добраться до ваших сбережений, проблематично.

Напомним (или просветим, если вдруг вы не знали), что пристав легко и быстро найдет все ваши счета в банках. О них банки информируют налоговую службу. Также каталог счетов граждан ведет соответствующая структура внутри Банка России. А любой банк никогда не откажется выполнять требования пристава по аресту счетов и блокировке карт.

Кто, кроме пристава, может заблокировать карту? Закажите звонок юриста

Намного проще ответить на вопрос — а сколько денег могут снимать приставы? Потому что точные цифры (проценты) прописаны в законе. Это:

- до 50 % с заработной платы и иных доходов при погашении задолженности, ну скажем, по кредитным договорам и т.д.;

- до 70 % с тех же доходов, что и в первом случае, но по следующим обязательствам: алименты, возмещение ущерба от преступлений, вреда здоровью и жизни граждан, выплаты по потере кормильца;

Эти ограничения распространяются на «новые» поступления, возникающие после открытия ИП. Если у вас скопилась приличная сумма на карточках, в том числе зарплатной (возможно, вы только вчера получили очередную премию, аванс и т.д.), то пристав-исполнитель с удовольствием спишет все деньги с карты подчистую и передаст их вашему взыскателю.

Арест и блокировка карт не всегда приходят внезапно. Им предшествуют долги

Заблокировать ваши карты (кредитные, зарплатные, дебетовые) и оставить вас без денег легче, чем вы думаете. Если у вас есть просроченная задолженность, и вы не живете по адресу вашей регистрации, не проверяете там почту, не отслеживаете судебные дела, такая блокировка может стать для вас неприятным сюрпризом в самый неподходящий момент.

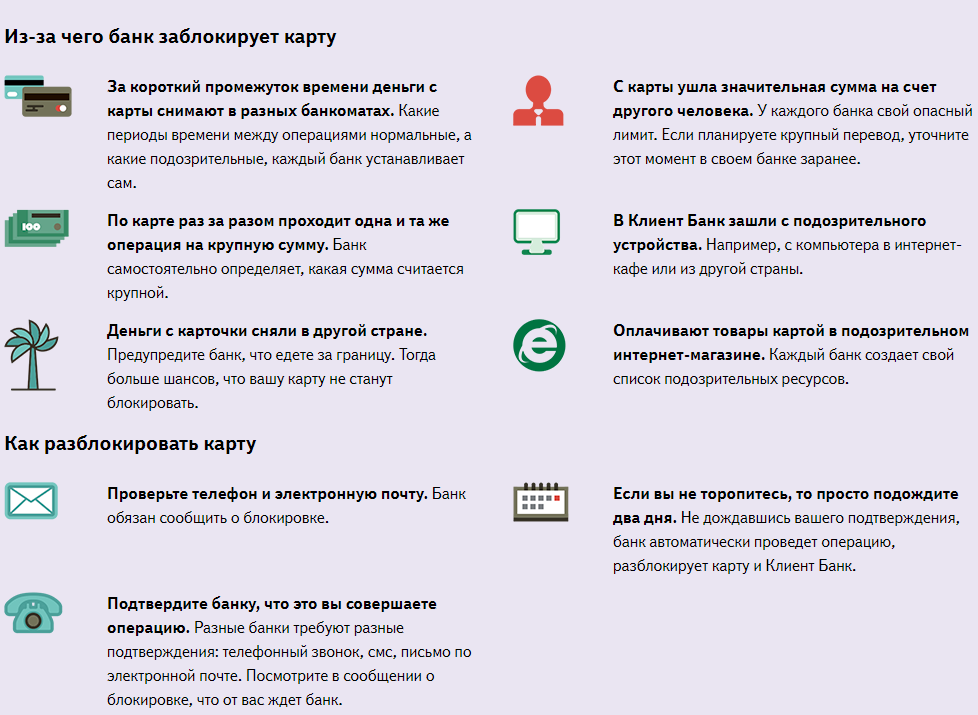

Блокировка банковской карты по инициативе банка.

Причин для «заморозки» карты в одностороннем порядке у банка возникает гораздо больше, чем у ее владельца. Самой главной причиной блокировки банковских карт является безопасность средств, хранящихся на карте, и личных данных пользователя.

Если карта перевозится из банковской организации в другую компанию.

Выпущенная карта всегда заблокирована банком при ее транспортировке до клиента для того, чтобы предотвратить все мошеннические действия третьими лицами. Разблокировать ее должен владелец при получении (ввести пин-код в банкомате или позвонить по горячей линии) или специалист банка в момент выдачи карты (через специальное устройство).

Если карта используется клиентом с нарушением условий договора.

Банк может выявить факт того, что пользователь использует банковскую карту для нарушения законов и отмывания денег, полученных незаконным способом, или для ухода от налогов. В данной ситуации счет блокируется банком, а клиенту предлагается подойти в офис для беседы с сотрудниками безопасности. Если при беседе будет выявлено, что клиент действует на законных основаниях и предоставит все необходимые для этого документы, то карту разблокируют или банк перевыпустит другую карту за свой счет. В противном случае, сотрудничество прекращается, а клиент вносится в stop-лист.

Если по карте совершаются транзакции за пределами страны-выпуска карты.

По правилам, если человек выезжает заграницу, то он обязан предупредить об этом свой банк. При проведения операций за пределами страны, карточный счет может быть заблокирован по подозрению на мошеннические действия, а разблокировать его можно будет только в отделении банка (придется дождаться конца поездки) или по телефону горячей линии (но звонить из-за рубежа будет стоить дорого или невозможно). В этом виде блокировки часто приходится перевыпускать новую карту. По договоренности с клиентом, стоимость перевыпуска на себя может взять банк.

Если по карте выявлены мошеннические операции.

При блокировке дебетовой карты, к мошенническим операциям банк относит:

- Трижды неверно введенный пин-код. Если это произошло по вине клиента, он может обратиться в отделение и составить заявление на разблокировку. Если в течение трех дней этого не происходит, то карта блокируется без возможности восстановления. Стоимость перевыпуска новой карты ляжет на клиента.

- Частое снятие больших сумм наличных в разных банкоматах или совершение сразу нескольких платежных транзакций в одном месте. В этом случае банк пытается выйти на связь с клиентом. Если он будет недоступен, то карта подлежит блокированию банком. Стоимость перевыпуска берет на себя ее владелец.

- Выявленная СБ компрометация карты. Часто МПС предоставляют список карт, по которым были замечены транзакции, подозреваемые в мошенничестве. Банк временно блокирует такие карты, затем связывается с клиентом и предлагает получить другую карту за счет банка.

Если по карте поступило судебное решение.

Как и иные банковские счета, карточный счет может быть «заморожен» банком по требованию органов суда. Клиент вправе разблокировать его только после отмены этих решений суда за свой счет.

Если по карте истек срок действия. Все карты выпускаются на определенный срок, по истечению которого карта блокируется и перевыпускается новая в то отделение, где была получена предыдущая. В этом случае нужно подойти в отделение для получения новой карты или написать заявление на перевыпуск за месяц в том отделении, где планируется получить карту. Если картой пользоваться в дальнейшем клиент не будет, то нужно написать за 30 дней заявление на закрытие счета карты. В противном случае, карта автоматически перевыпустится, и спишется сумма за годовое обслуживание.

Бесполезно 1

Занятно

Помогло 1

В каких случаях блокировка банковской карты законна?

Блокировка банковских карт может быть вполне законным явлением, а не своеволием специалистов банковской сферы.

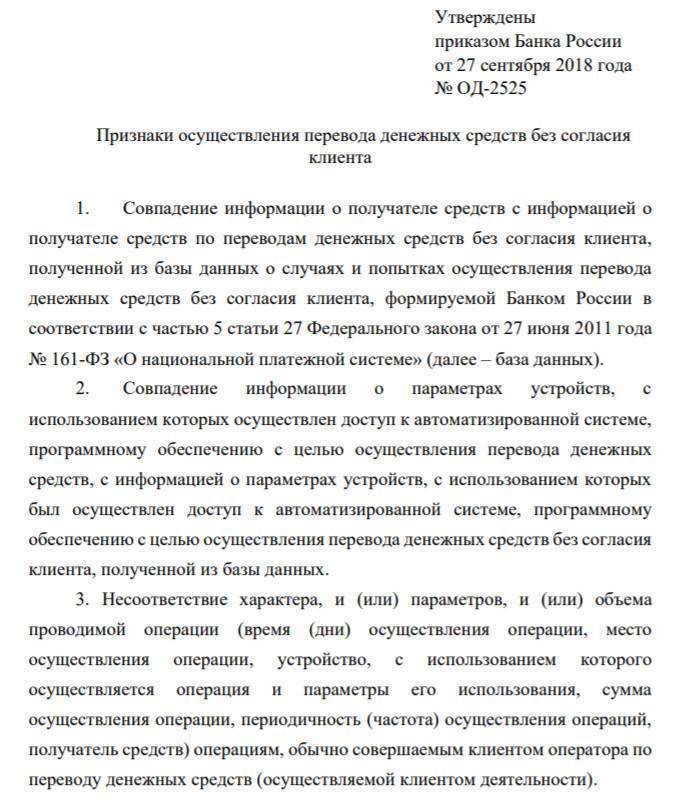

Центробанк РФ даже утвердил Приказ № ОД-2525, от 27 сентября 2018 года, согласно которому, гражданам разъяснены признаки перевода денег с карты, осуществленных без согласия клиентов.

Перечислим, какие платежи и операции с денежными средствами могут быть подозрительными.

1. Если получатель платежа был внесен в «черный список»

В соответствии с пунктом 1 данного Приказа, известно, что перевод денег будет заблокирован, если получателем будет являться клиент, попавший в специальную базу данных Банка России.

Закон «О национальной платежной системе» ранее обязал Центральный Банк вести специальный информационный ресурс, так называемую единую базу данных, куда будут вносится все сведения о выявленных фактах мошенничества с банковскими картами. Также туда будут размещать данные о платежах, совершенных банковскими организациями без согласия владельца карты, в том числе — и о неудавшихся попытках мошенников списать деньги обманным путем.

Специалисты банковских компаний будут проверять данные операции и опираться на информацию из базы. Увидев, что перевод предназначается получателю из «черного списка» Центробанка, они будут блокировать этот платеж.

2. Если перевод денежных средств был выполнен с подозрительного устройства

Точно так же специалисты будут опираться на базу данных Центробанка, в которой будут обозначены все сведения о параметрах технических средств, задействованных ранее при мошенничестве и незаконном списании денег с карты клиента определенного банка.

Если устройство будет использовано повторно, то сотрудник банка заблокирует карту россиянина.

Например, банковскую карту могут заблокировать при выявлении таких признаков:

- Платеж был совершен в нехарактерное для клиента время. Если переводы он совершал в дневное время суток всегда, но вдруг решил отправить платеж ночью.

- Место отправления средств не присуще клиенту. Если платежи были всегда российскими, и вдруг распоряжение о перечислении средств поступило из-за границы.

- Технические параметры устройства были изменены. Например, если клиент приобрел новый телефон или ПК.

- Была проведена крупная сумма, которую ранее клиент банка не переводил. Это даже возможно, когда клиент переводит впервые крупный платеж по карте одного банка, а ранее переводил средства в другой банковской организации. Учета между банками нет!

- Переводы денежных средств совершаются довольно часто.

Таким образом, любое несоответствие операции сложившейся платежной практике клиента может стать поводом для блокировки карточки.

Банк заблокировал карту: что делать и как снять деньги

Любой владелец пластиковой карты может внезапно обнаружить, что его карта заблокирована и с нее нельзя снять денежные средства. Из-за чего банк заблокировал карту и как быть в такой ситуации?

Как узнать, почему банк заблокировал социальную карту

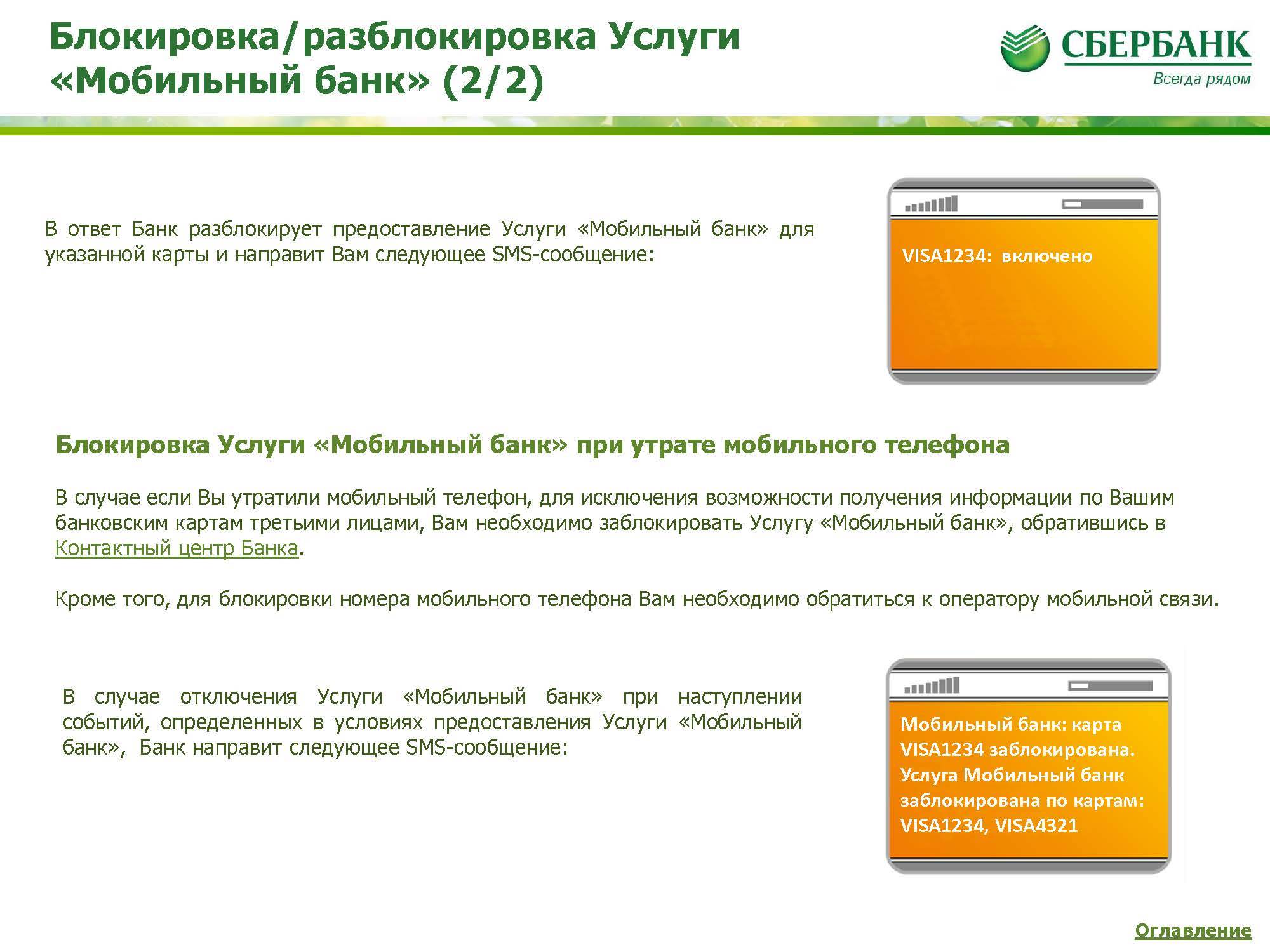

Банк может заблокировать зарплатную карту, если есть подозрение, что ее используют посторонние лица или если был неправильно введен ее ПИН-код.

Кроме того, причиной блокировки зарплатной карты может быть случай, когда держатель имеет долг по кредиту в данном банке или в каком-либо другом финансовом учреждении, а также когда был превышен лимит овердрафта.

Карта может быть заблокирована в результате наложения штрафа судебным приставом, в этом случае держателю будет предъявлено судебное постановление.

Дебетовую карту могут заблокировать в том случае, когда у банка появляются сомнения в том, что операции, совершаемые по ней, достоверны. Он может заблокировать карту, предварительно не предупредив.

Каждый банк самостоятельно определяет признаки подозрительности операций, поэтому карта может быть заблокирована даже после совершения той или иной операции за пределами России или после совершения покупки через интернет.

Самой распространенной причиной блокировки кредитной карты становится задолженность, имеющаяся на лицевом счете. Также банк может заблокировать ее при неверно введенном ПИН-коде или из-за подозрений на мошенничество.

Любая карта может также быть заблокирована из-за окончания ее срока действия.

Существует альтернативный способ блокировки карты — постановка карты в стоп-лист. Банк-эмитент ставит карту в стоп-лист при подозрении на несанкционированное снятие денег, мошенничество. Для того чтобы банк убрал карту из стоп-листа картодержателю нужно обратиться в банк.

В первую очередь, нужно совершить звонок в банк или прийти в отделение, где карточка была выпущена. В том случае, когда карта была заблокирована из-за сомнительного платежа, она будет разблокирована в срок от нескольких минут до нескольких часов.

Если карта была заблокирована из-за подозрения в мошенничестве, разблокировать ее будет гораздо труднее.

Дело в том, что любой банк должен нести ответственность за сохранность денежных средств на карте, поэтому сначала будут выяснены все обстоятельства списания денег с ее счета. В том случае, когда карта была взломана с помощью сканирующих устройств, блокировка снята не будет, клиенту будет выдана новая.

Если была заблокирована карта Сбербанка, то необходимо позвонить по номеру круглосуточного контактного центра или сразу обратиться в то подразделение, где карта была выпущена. Чтобы удостовериться, что звонит действительно держатель карты, оператор контактного центра может попросить назвать кодовое слово, которое написано в договоре.

Как снять денежные средства, если карта заблокирована

Если карта заблокирована, снять деньги с нее можно только в отделении банка, не забудьте взять с собой паспорт. Тут возможны следующие варианты:

- предъявили паспорт и сразу получили в кассе деньги,

- написали заявление на снятие наличных и получили деньги,

- пишите заявление на перевыпуск карты и ждете, пока сделают новую,

- пишите заявление на закрытие счета и ждете, пока его закроют.

В каждом банке свои условия, лучше узнать их заранее, на всякий случай.

Если карта была заблокирована из-за кредитной задолженности, из-за превышения овердрафта или по решению суда, то снять с нее деньги не получится.

Таким образом, существует множество причин, по которым пластиковая карта может быть заблокирована. Чтобы узнать, почему банк заблокировал карту и как снять с нее средства, лучше всего позвонить в банк или обратиться в его отделение.

С сайта: http://finansoviyblog.ru/karty/bank-zablokiroval-kartu-pochemu-i-chto-delat.html

Основные проблемные операции

Основные признаки, при наличии которых банк может принять решение о блокировке карты:

— поступление и получение средств происходит в один операционный день (если таких операций несколько, и они однотипные — с одинаковыми суммами и одними участниками сделок, то велика вероятность блокировки карты);

— однотипные операции, после которых счет резко закрывается;

— отказ в предоставлении сведений, запрашиваемых банком в соответствии со сложившейся банковской практикой;

— невозможность установить контрагентов клиента, а также проявляемые им меры излишней предосторожности — все это может вызвать подозрения банковских работников;

— быстрое и частое снятие наличных, особенно, если таких операций много — это может свидетельствовать об «обналичивании» денег, поэтому банк вполне может среагировать и заблокировать карту;

— необычное место совершения операций (часто такое бывает, когда вы совершаете много мелких покупок в другой стране).

Соответственно, чтобы избежать блокировки — постарайтесь избегать возникновения подобных факторов. Например, не закрывайте счет сразу после снятия наличных, не совершайте однотипные операции по снятию наличных в течение одного операционного дня и т.д.

Снятие блокировки

Разблокирование неповрежденных банковских карт, которые заблокированы по невнимательности или из-за ошибки клиента, не требует повторного выпуска подобного платежного инструмента. Восстановить доступ можно при помощи ближайшего банкомата, терминала самообслуживания, системы интернет-банкинга, или в офисе банка.

Для снятия блокировки необходимо:

- Проверить состояние карты. Если пластик сильно изношен или поврежден, рекомендуется заменить карту.

- Проверить состояние расчетного счета. В случае обнаружения подозрительных транзакций до осуществления блокировки следует обратиться в банк. Работники финансового учреждения предоставят детализированную выписку, позволяющую узнать нюансы выполненных за отчетный период переводов.

- Подать запрос на разблокировку. Иногда необходимо указать причину временной блокировки карты.

- Подтвердить решение о разблокировании путем использования системы двойной аутентификации пользователя. Для этого банк вышлет на финансовый телефон клиента код разблокировки, который необходимо ввести на сайте или в банкомате/офисе/терминале финансового учреждения.

- Сменить пароль на карте, предварительно введя ранее использованную или предоставленную на финансовый номер комбинацию цифр. Новый пароль обезопасит карту от действий злоумышленников.

- Установить дневной лимит использования средств. Это простая, но чрезвычайно полезная и эффективная методика защиты средств на карте. Даже в случае использования карты злоумышленником, мошенник сможет снять с расчетного счета только ту сумму, лимит на которую был установлен владельцем.

Блокирование карты — это временное мероприятие, которое принесет пользу в случае кражи, взлома или потери подобного платежного инструмента. Банк обычно предоставляет несколько способов разблокировки, поэтому клиент волен лично выбрать среди них наиболее комфортный способ восстановления доступа к карте. Некоторые банки устанавливают ограничения по максимальному количеству циклов блокировка и разблокировки. Клиенты, которые часто пользуются подобной возможностью, могут получить штраф или столкнуться с риском полной блокировки карты.

Методы блокировки и последующей разблокировки карты:

- Через систему интернет-банкинга или мобильное приложение. Подобная опция указывается в настройках карты.

- По телефону, к которому привязана карта. Звонок следует совершить на горячую линию банка, обычно этот телефонный номер указан на карте.

- В ближайшем офисе банка, обратившись непосредственно к консультанту.

- При помощи банкоматов и терминалов самообслуживания.

Заблокировать или разблокировать карту имеет право только ее владелец. Если блокировку могут совершить родственники или близкие друзья, которые получили от клиента финансового учреждения логин и пароль, то разблокирование производится только в ходе личного обращения получателя карты. Представители колл-центра привлеченного к сотрудничеству банка имеют право совершить специальный проверочный звонок, дабы снизить риск мошенничества. Они зададут контрольный вопрос, от ответа на который будет зависеть получение разрешение на разблокировку карты.

Воспользоваться полученной возможностью следует в том случае, если карта находится на руках у владельца. При утере или краже подобного финансового инструмента, процедура восстановления доступа к личному расчетному счету значительные усложняется. Клиенту обычно приходится подавать заявку на повторный выпуск карты.

Основные причины блокировки кредитной карты Сбербанком

Частая ошибка держателей кредитки – они забывают, что деньги на карточном счете им не принадлежат. Заемные средства принадлежат кредитной организации, которая имеет полное право наложить санкции за несоблюдение клиентом финансовых обязательств. И это не является нарушением законодательных норм. При оформлении продукта в договоре прописывается право банка осуществить блокировку за просрочки в обязательных платежах.

Вам может быть интересно:

Подобное действие возможно, как по инициативе самого держателя продукта, так и банка-эмитента. В каких случаях может произойти блокировка кредитной карты Сбербанка:

- Наличие систематических просрочек при оплате задолженности по кредитке. За просрочки банковское учреждение налагает пени, штрафные проценты. Если и в этом случае клиент «не одумался» и продолжает нарушать договорные обязательства, банк может ограничить пользование пластиком.

- Поводом для блокировки могут быть иные долги. Если у клиента имеется просроченный кредит в этом же банке, то блокировка кредитки станет мерой воздействия на нерадивого заемщика. При наличии крупных долгов по алиментам, неоплаченных штрафов, налогов, коммунальных услуг, платежей в госбюджет на должника заводят судебное дело и по постановлению суда могут наложить арест на все счета и карточки должника. «Заморозка» будет длиться до тех пор, пока полностью не будет выплачен долг. В данном случае блокирование происходит не по инициативе банка, а по инициативе службы судебных приставов. Поэтому для решения проблемы необходимо обращаться к ним, а не в банковское учреждение.

- Если проводимые по пластику операции покажутся банку-эмитенту подозрительными. Здесь может быть несколько вариантов: несколько покупок на крупные суммы через небольшой промежуток времени, снятие или пополнение крупными суммами. По федеральному закону последнее действие может рассматриваться как отмывание денег. От картодержателя могут потребовать предоставления документов, подтверждающих транзакции. При проведении банковских операций за границей Сбербанк может заблокировать кредитную карту, если перед выездом за границу клиент не уведомил об этом банк.

- Неправильное введение ПИН—кода 3 раза подряд. Блокирование делается в целях безопасности. Банк может заподозрить, что кредиткой воспользовался посторонний человек.

- Закончился срок действия продукта. Рекомендуется заблаговременно побеспокоиться о перевыпуске, чтобы не попасть в подобную ситуацию. Дата окончания действия продукта указывается на лицевой стороне карточки.

- По инициативе самого клиента. Такое случается, если клиент потерял пластик, забыл его в банкомате или произошла кража. Когда клиент сообщает банку об этой ситуации, он автоматически дает поручение банку о блокировке средств.

Для решения вопроса о снятии блокировки необходимо обратиться в то отделение, где оформлялся продукт.