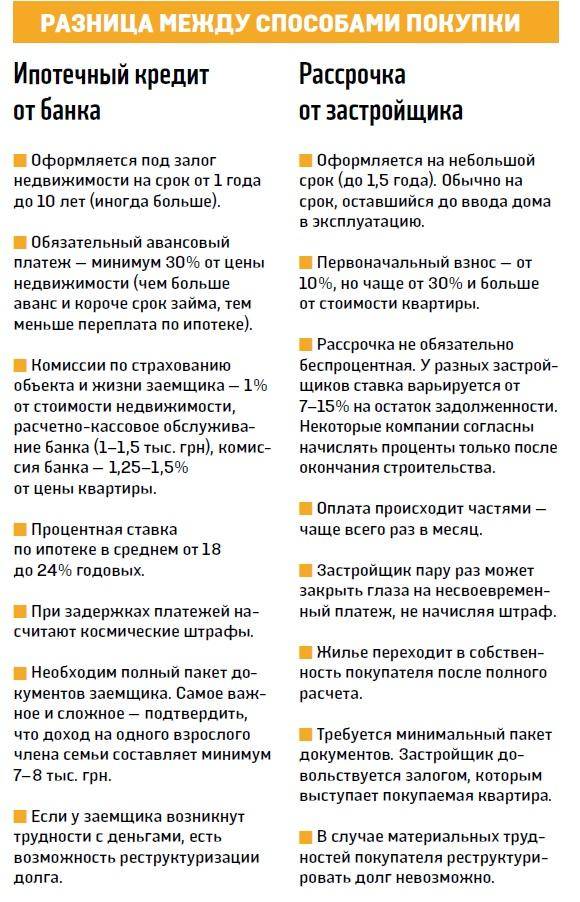

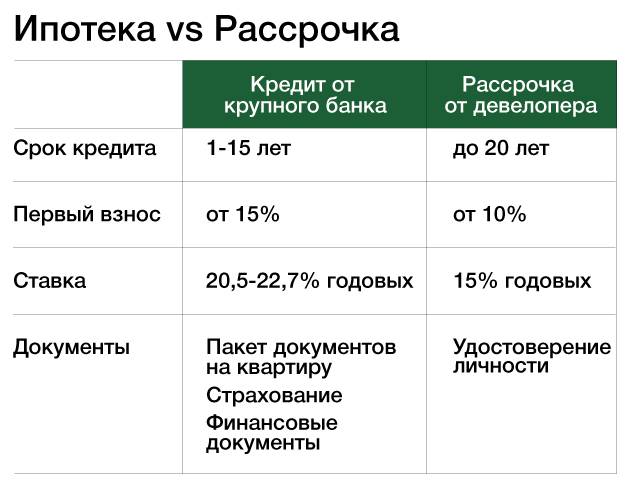

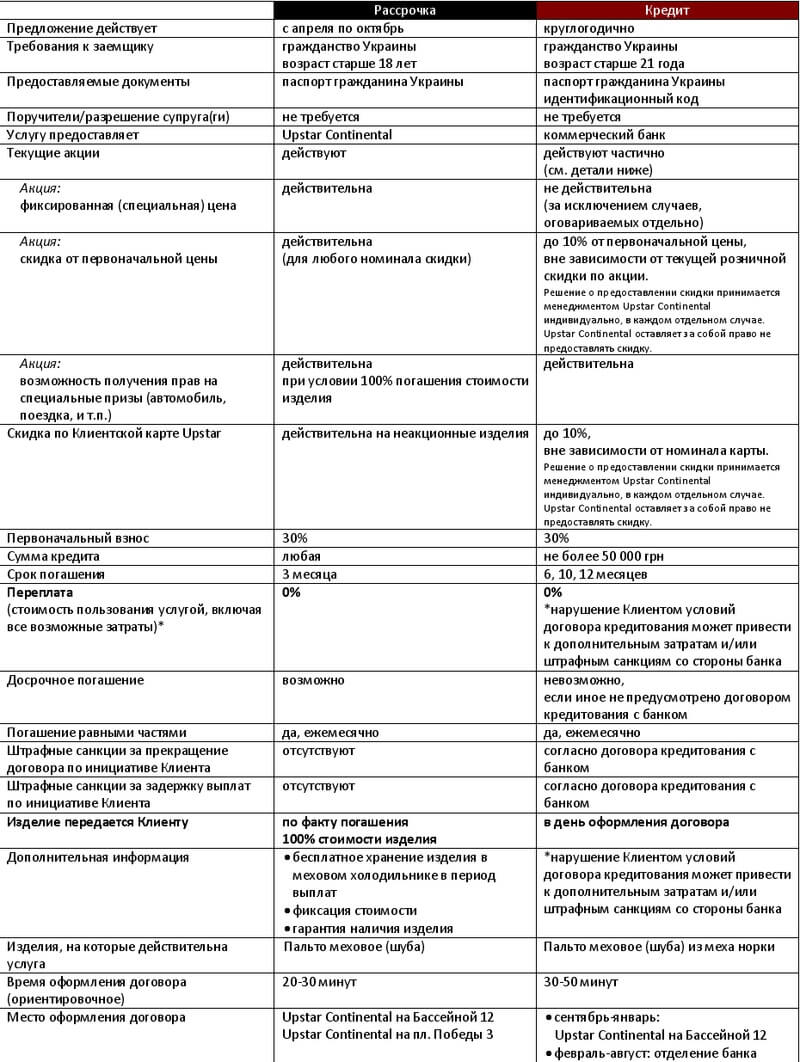

Чем отличается рассрочка от кредита в магазине при покупке товара

Если спросить у обывателя, в чем разница между рассрочкой и кредитом, ему сложно будет дать однозначный ответ. Если рассуждать предельно просто, то при рассрочке не начисляются проценты за пользование заемными средствами, а при кредитовании есть переплата в размере начисленной процентной ставки.

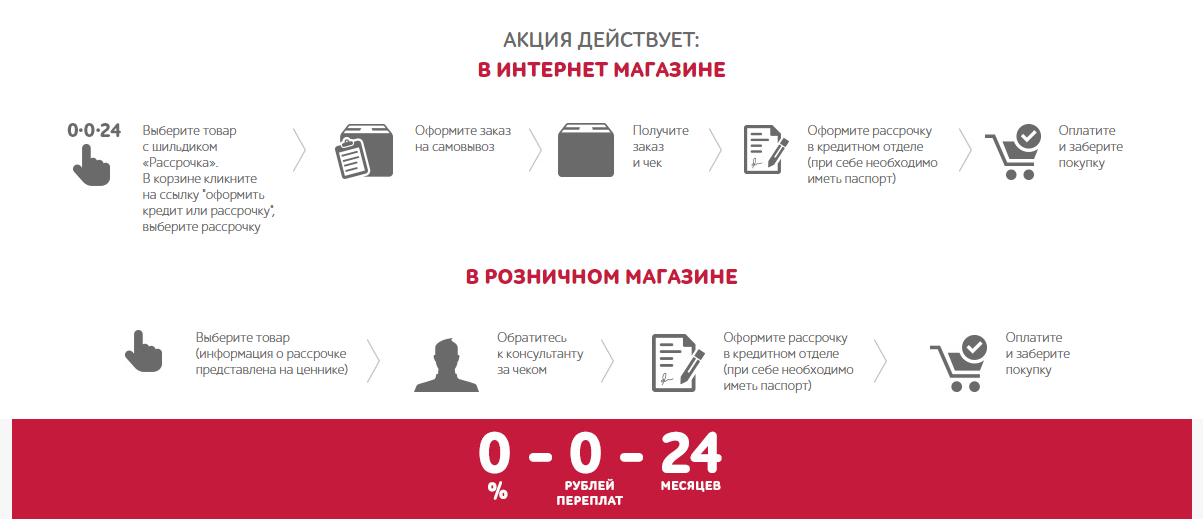

В соответствии с официальным определением рассрочку дает сам магазин, но мы нередко видим хорошие спецпредложения от банков о рассрочке на определенные товары – телевизоры, автомобили, ноутбуки, телефоны, элементы мебели. Так часто называют беспроцентный займ, который предоставляет именно финансовое учреждение.

Некоторые потенциальные покупатели с долей недоверия относятся к подобным предложениям. Они не до конца понимают, в чем выгода для магазина и банка от таких сделок. Но в реальности ни один участник сделки ничего не теряет, потому что частично процентная ставка уже заложена в стоимости товара. Между магазином и банком есть договор сотрудничества, благодаря чему на некоторые виды продукции распространяются такие специальные предложения. Делая скидку в размере процентов, которая перечисляется банку, магазин зарабатывает за счет увеличения объема продаж, потому что взять конкретный товар на условиях рассрочки захотят больше покупателей. Такие спецпредложения часто можно увидеть в магазинах техники «Связной», «Эльдорадо», «МВидео». Поэтому если вам выпадает возможность оформить беспроцентный кредит, его нужно брать.

Основные отличия рассрочки от кредита

Сразу следует отметить, что понятие «кредит» имеет более широкое значение, чем рассрочка. В зависимости от назначения займы могут быть целевыми, нецелевыми или потребительскими. Ярким примером целевого кредита является ипотека. Нецелевые и потребительские займы обычно выдаются наличными, поэтому клиент может потратить их на любые нужды.

Рассрочку больше всего напоминает POS-кредитование, так как в обоих случаях заёмщик приобретает определённый товар. Разница состоит в механизме финансирования. При оформлении POS-кредита банк перечисляет средства непосредственно продавцу, а клиент в течение определённого срока погашает свою задолженность перед кредитной организацией вместе с начисленными процентами.

Рассрочка предоставляется магазином или банком, который сотрудничает с данным продавцом. Оплата покупки осуществляется равными частями без начисления процентов. То есть при оформлении рассрочки магазин не получает от банка всю сумму за товар, как это было в случае с кредитом.

Помимо порядка оплаты покупки эти два кредитных продукта также отличаются по следующим признакам:

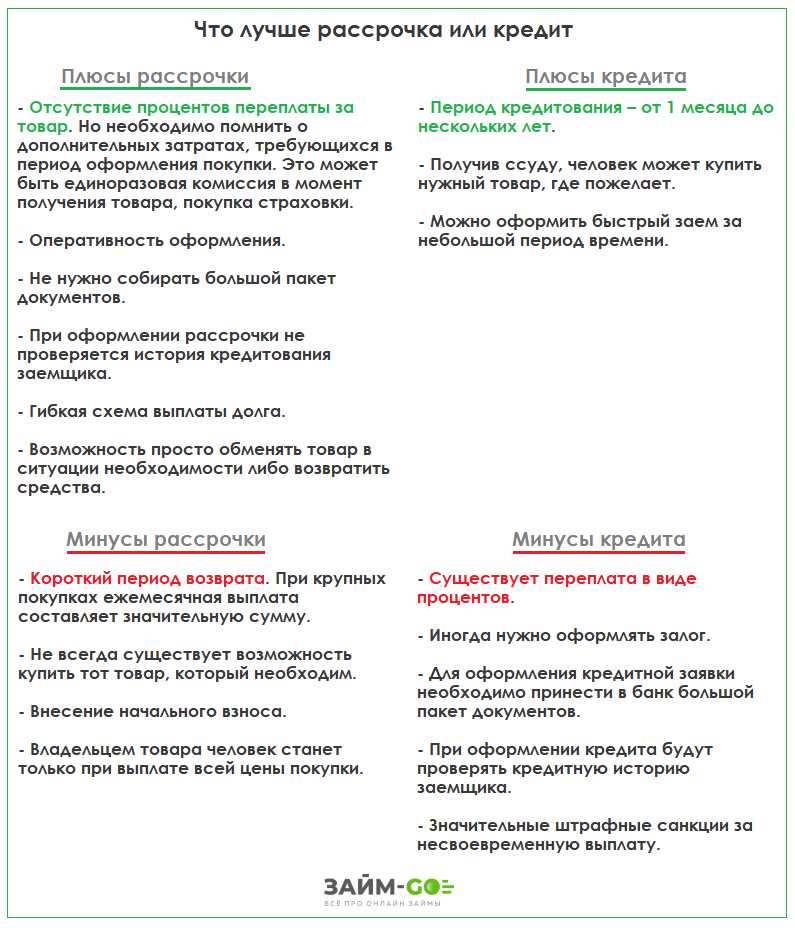

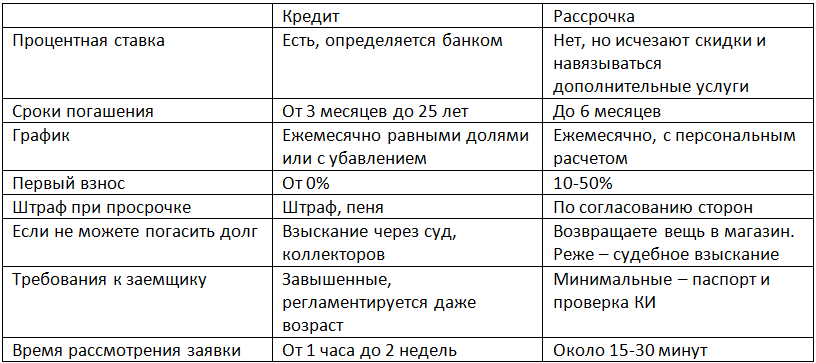

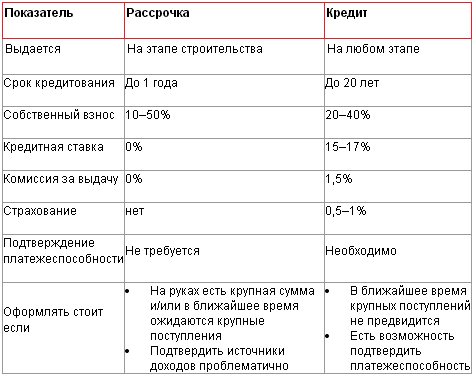

- Срок кредитования. Рассрочка обычно предоставляется на относительно короткий период времени — от 2 до 12 месяцев. Максимальный срок погашения кредита составляет 5-7 лет.

- Процентная ставка. При оформлении рассрочки переплата отсутствует, а ставки по кредитам варьируются от 10 до 30% годовых (зависит от тарифной политики банка).

- Ежемесячный платёж. На погашение рассрочки даётся меньше времени, поэтому сумма ежемесячного платежа в данном случае будут намного больше, чем по кредиту.

- Первоначальный взнос. POS-кредитование обычно не предполагает внесение авансового платежа, а при оформлении рассрочки оплата первого взноса является обязательным условием.

Ещё одно отличие рассрочки от кредита — это перечень требований к заёмщикам. В первом случае клиенту не нужно предоставлять документы для подтверждения своей платёжеспособности, а кредитная история покупателя не имеет для магазина никакого значения. С кредитом всё наоборот — доход и занятость нужно подтверждать, а при наличии просрочек по предыдущим займам скорее всего придёт отказ.

Отличия от кредита

Теперь пришло время разобраться, чем она отличается от кредита. Вопрос крайне актуален, так как большинство банков предлагают карты, перетекающие в кредит, при несоблюдении правил пользования беспроцентным периодом. В чём основная разница и как не оформить кредит вместо желаемой рассрочки без переплат.

Рассрочка представляет собой поэтапную выплату стоимости товара. Вы платите исключительно ту сумму, которая заявлена на ценнике. Оформляя кредит, банк выдаёт вам сумму на потребительские нужды, которая облагается процентами. Наличие процентов – основное отличие от кредита.

Кроме того, рассрочку оформить проще, действие проходит на территории организации, в которой вы приобретаете товар, не нужно привлекать сторонних субъектов, а так же количество документов, необходимых для оформления рассрочки, существенно меньше. Одобрение по рассрочке получить намного легче, чем по кредиту, даже при наличии плохой кредитной истории есть вероятность. Что вы сможете приобрести в рассрочку то, что желаете.

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

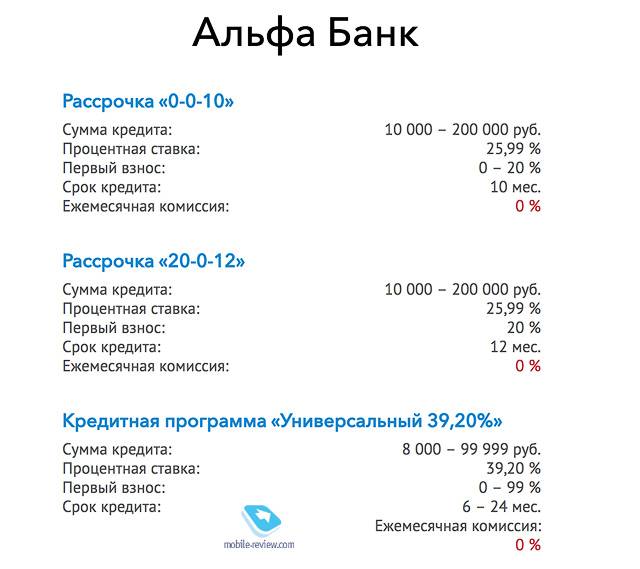

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

Особенности банковского кредита

Прежде чем воспользоваться банковским кредитом, необходимо внимательно изучить все его особенности.

Особенности:

| Процент | Банк выдает денежные средства под фиксированный процент. Как показывает практика размер процентной ставки составляет от 15 до 35% годовых. |

| Процедура проверки | Прежде чем получить кредит на товар, каждый заемщик проходит тщательную процедуру проверки. Банк изучает не только документы своего клиента, но и кредитное досье. Если у вас были многочисленные просрочки или незакрытые кредиты, то оформить товар в кредит будет практически невозможно. |

| Штрафы | Если оплата не будет внесена в срок, то финансовая компания вполне законно может начислить штраф в виде фиксированной суммы или процента от задолженности. |

| Пакет документов | Для оформления кредита могут запросить справку с работы о размере заработной платы. |

| Оформляется в банке | Кредитный договор заключается только в банке или специальной точке продаж. |

Особенности заключения договора с банком

Прежде чем воспользоваться кредитом, необходимо внимательно изучить особенности его заключения.

Особенности:

| Подписание | Любой кредитный договор составляется в двух экземплярах, для каждой стороны. При этом каждая сторона сделки обязана поставить подпись. |

| Условия | В кредитном соглашении обязательно прописываются:

|

| Пакет документов | Прежде чем заключить договор следует предъявить оригиналы всех документов. Банк имеет право отказать в предоставлении денег, если данное условие будет нарушено. |

| Расторжение договора | Банк может расторгнуть договор в одностороннем порядке и запросить остаток долга в течение 5-10 дней |

Кто может оформить

В условиях большой конкуренции, банки стали выставлять минимальные требования к своим клиентам. Получить кредит может:

- дееспособный заемщик с 18 или 21 года (зависит от банка)

- официально трудоустроенный

- проживающий на территории РФ

- трудоустроенный

При этом по многим программам не требуется подтверждение занятости и доходов. Однако не стоит забывать, что ставка по кредитному соглашению будет высокой.

Список документов

Чтобы оформить средства в долг заемщику потребуется подготовить необходимый пакет документов. Как правило, кредитор запрашивает:

- паспорт

- второй документ: СНИЛС, ИНН, заграничный паспорт или водительские права

Для снижения процентной ставки можно предоставить:

- справку о размере заработной платы

- иной документ, подтверждающий доходы

- копию трудовой книжки или договора

- документы на личное имущество: свидетельство на квартиру или машину

Все документы следует предъявить кредитору в оригинале.

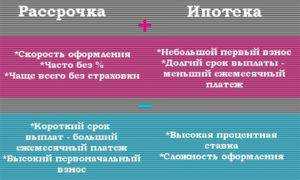

Чем отличается рассрочка от кредита, займа: сравнение, различия и сходство, плюсы и минусы

Чтобы понять в чем отличия между этими терминами, следует разобраться в особенностях финансовых сделок. Далее об этом подробнее.

Что лучше кредит или рассрочка?

Отличия между рассрочкой, кредитованием:

- Оформление сделок. При заключении договора рассрочки имеется две стороны, что заключают договор — торговец и покупатель. Рассрочку выдают только для покупки услуги либо товара. Кредит же выдают в банке, причем получить его возможно наличными. Рассрочка может выдаваться без заявок и одобрений банковским отделением. Причем, пока покупатель не возвратит все деньги за покупку, он в залоге у торговца. И продавец имеет полное право вернуть его себе, если покупатель не оплатил полную его стоимость.

- Кредит часто предоставляют после одобрения банковским учреждением. Первые взносы могут составлять до тридцати процентов от стоимости товара.

- Кредитование дают под проценты, а рассрочку могут предоставить беспроцентную.

- У кредитования и рассрочки сроки разнятся. В частности кредиты дают на более длительные сроки, чем рассрочки.

- Оформляя договор рассрочки надо внимательно читать все условия. Там часто предлагают дополнительные услуги, за которые нужно будет в последующем вносить плату. При составлении кредитного договора банковские сотрудники предлагают страхование, в некоторых случаях его удается избежать. Так как страхование процедура не бесплатная, чтобы это не было для вас новостью, читайте условия кредитования.

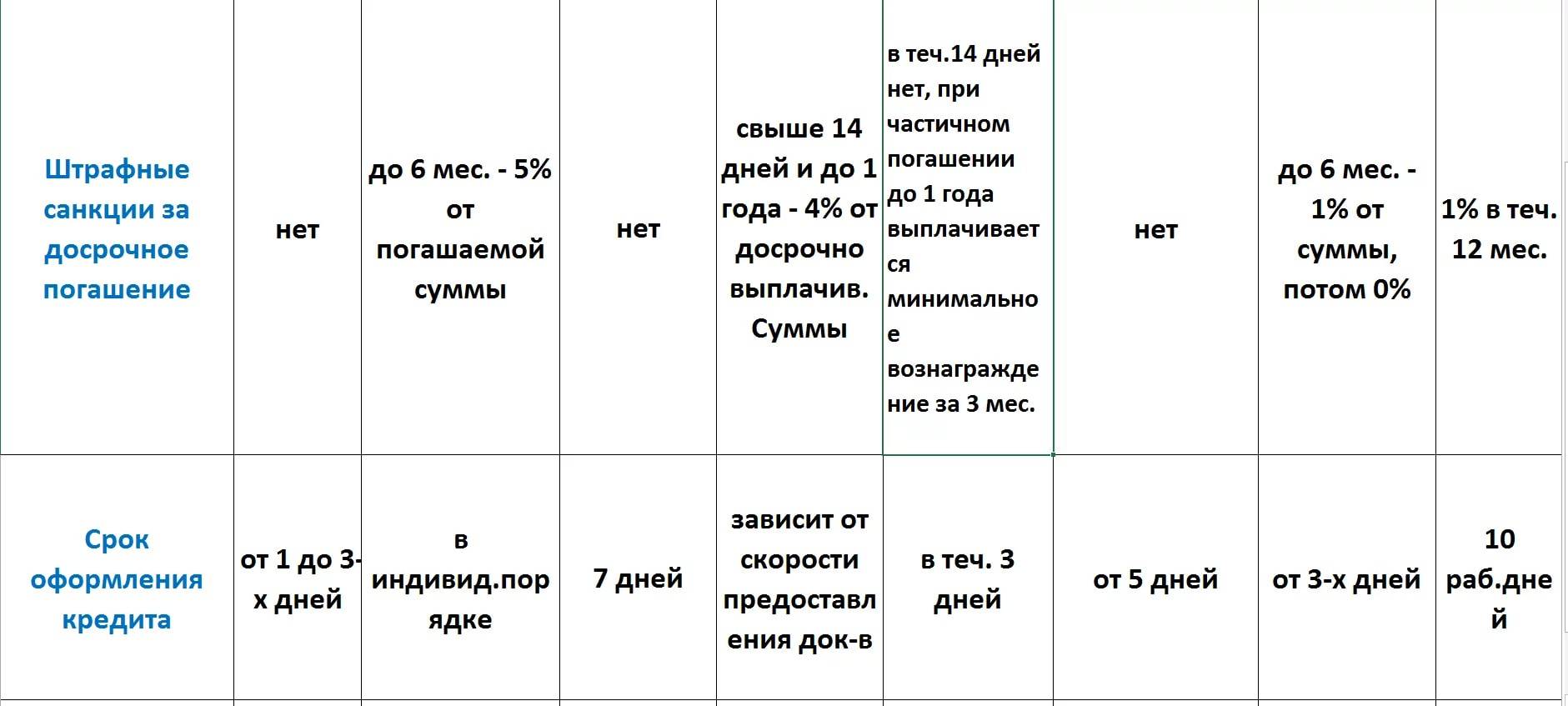

- Если покупатель решит погасить досрочно рассрочку, то это только приветствуется. А преждевременная оплата кредита в некоторых банковских организациях может сопровождаться штрафными санкциями.

Что выгоднее кредит или рассрочка?

Бытует мнение, что кредит лучше чем рассрочка из-за статусности банковских структур. Однако оба варианта имеют преимущества и недостатки. Мы рекомендуем выбирать ситуативно, исходя из предложений. Возможно, праздничные скидки или персональные предложения покажутся вам наиболее выгодными среди прочего. Не всегда стоит слепо доверять рекламным лозунгам и улыбающимся продавцам, ведь их основная задача – продавать. А ваша задача – купить наиболее выгодно, поэтому исследуйте рынок перед крупными покупками.

Где взять деньги, если отказали в кредите и рассрочке?

Чтобы в периоды безденежья не ограничивать себя в необходимых вещах, можно взять деньги в долг. Так, эффективным вариантом будет взять кредит онлайн в сервисе MyCredit, где уже при первом обращении выдается беспроцентный кредит до 6000 гривен. При этом, из документов нужен номер паспорта и ИНН-код, а также активная банковская карта, на которую будут зачислены средства.

Компания постоянно расширяет функционал для улучшения качества работы и комфорта пользователей. Среди разнообразных опций доступна пролонгация кредита: если нет возможности погасить задолженность, можно продлить договор на аналогичный период, уплатив только проценты. Услуга бесплатная, ее можно использовать неограниченное количество раз.

Сравнение кредита и рассрочки

Итак, чем отличается рассрочка от кредита в магазине? Резюмируя ту информацию, что мы указали пунктами выше, можно найти ряд отличий между, казалось бы, похожими предложениями — кредитом и рассрочкой; для удобства приведем данные в таблице.

| Рассрочка | Кредит | |

|---|---|---|

| Переплата | Полностью отсутствует | 5-50% от изначальной стоимости товара |

| Первоначальный взнос | 20-50% от стоимости товара | Отсутствует |

| Срок действия договора | 2-6 мес. | 2-36 мес. |

| Что будет в случае нарушения соглашения? | Магазин может потребовать вернуть товар | Увеличение переплаты из-за пеня, неустоек и прочего |

| Бумажная волокита и шанс отказа | Минимум бумаг, одобрение производится даже при плохой КИ | Требуются документы (вплоть до справок о доходах), шанс отказа присутствует |

| Размер ежемесячного платежа | Относительно большой | Относительно маленький |

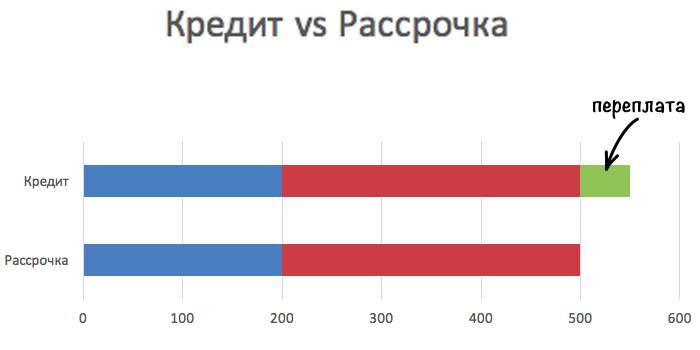

Как видно из таблицы, главные отличия между тем и другим финансовым инструментом заключаются в сумме переплаты и сроке действия договора

Если для клиента принципиальной важностью является отсутствие переплаты, ему идеально подойдет рассрочка. Если же небольшие суммы в счет процентов не пугают заемщика, и ему при этом нужно растянуть оплату товара по крайней мере на 6 месяцев, то подойдет кредит

Что выгоднее?

Думая над тем, что лучше — рассрочка или кредит, нужно сразу обозначить одно важное обстоятельство: с точки зрения переплаты ничего выгоднее рассрочки быть не может. А если дополнительно учесть инфляцию, которая в России составляет в среднем около 6-7% в год, то рассрочку и вовсе можно считать своеобразной скидкой

Однако, не все так однозначно. Процент по кредиту порой только кажется существенным: если кредит оформлен на срок 6 месяцев по ставке 23% годовых на товар стоимостью 25 000 рублей, итоговая переплата по займу едва ли превысит 3000 рублей — отнюдь не самые большие деньги.

Зато клиент получает возможность максимально уменьшить размер ежемесячного платежа, увеличив срок кредитования; кроме того, для кредита не требуется даже перечислять банку первоначальный взнос.

В связи с этим можно уверенно сказать: если для человека очень важен фактор переплаты, выгоднее всего оформить рассрочку, если на первом месте по приоритетности у клиента стоит вовсе не буквальная материальная выгода, кредит может оказаться более выгодным вариантом.

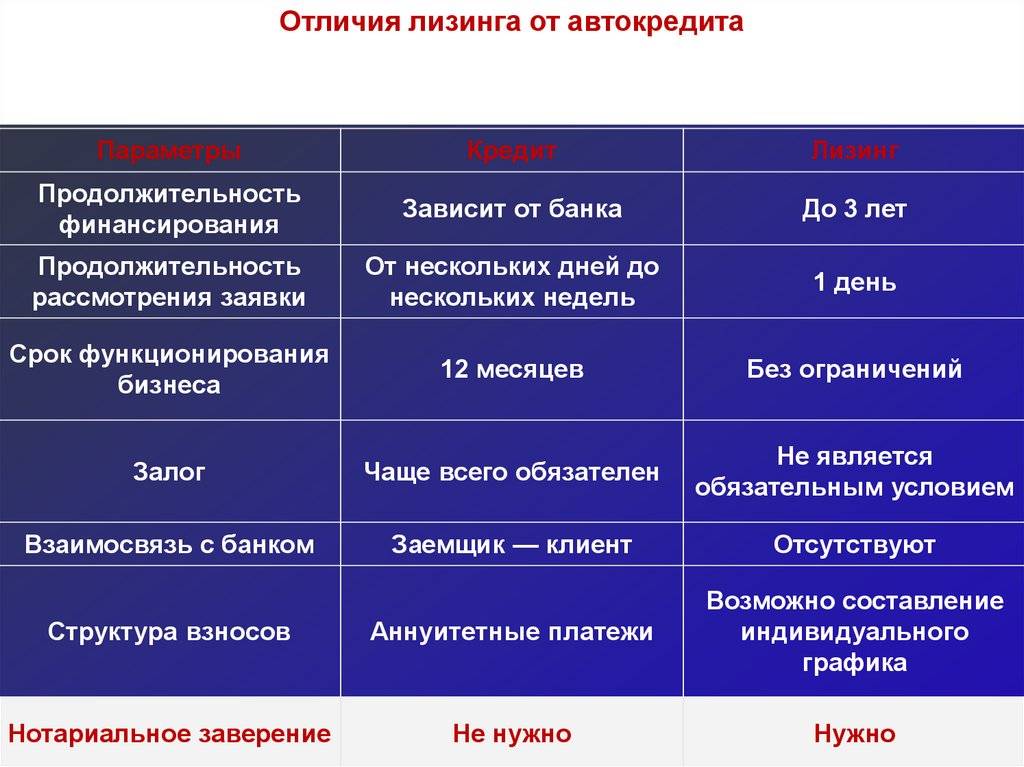

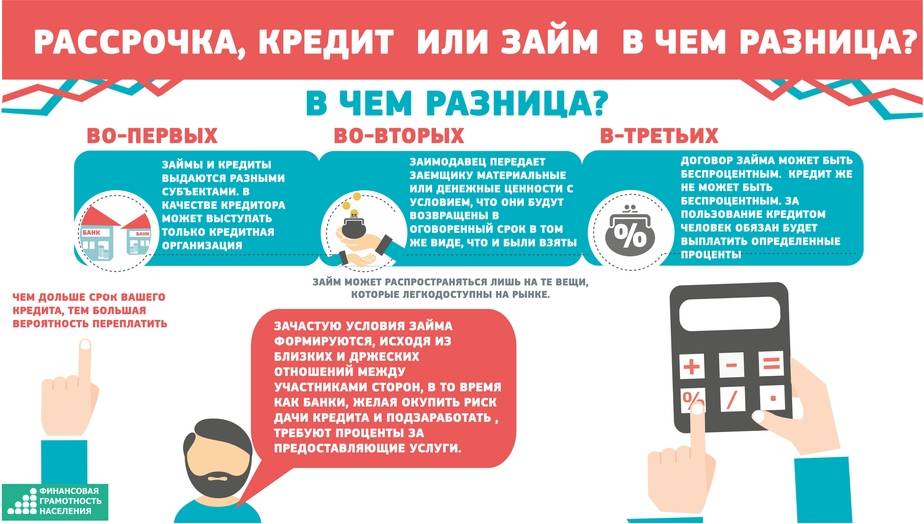

Чем ссуда отличается от кредита

Что такое кредит, мы уже выяснили. Теперь разберемся с понятием «ссуда».

Под данным видом сделки следует понимать процесс, в соответствии с которым одна из сторон-участников предоставляет второй на основе долговых обязательств имущественные или денежные средства.

Ссуда имеет несколько форм:

- имущественная — нематериальная аренда объекта;

- потребительская — предоставляется в денежной форме;

- банковская.

Основные ее отличия от кредита:

- абсолютное отсутствие переплаты;

- отсутствие привязки к кредитной истории.

Кроме того, сделка имеет свои специфические признаки, которые нельзя увидеть в кредитном договоре:

- имущество, данное другому во временное пользование, по истечении указанного в договоре времени возвращается обратно к первоначальному владельцу. При этом его замена другим имуществом, даже более ценным, недопустима. Не предусмотрена так же и возможность компенсационных выплат;

- получатель ссуды не облагается процентами или платой за аренду объекта. Закон допускает наличие переплаты, но при условии, что такой пункт есть в договоре.

Отличие рассрочки от кредита

Принципиальная разница между этими двумя видами займов кроется уже в их понятии.

Кредит — это финансовые обязательства клиента перед банком, взятые с конкретной целью, на приобретение того или иного продукта, предмета быта, техники. При этом устанавливаются определенные временные рамки, в течение которых нужно будет вернуть не только взятую в долг сумму. Дополнительно кредитное учреждение возьмет с заемщика проценты за пользование своим капиталом. Размер переплаты будет эквивалентен процентной ставке, актуальной на момент подписания договора.

Рассрочка — это один из вариантов совершения покупки, когда магазин дает потребителю право погашать стоимость товара по долевому принципу. Как правило, платежи вносятся равным частями. При этом срок полной выплаты ограничивается всего несколькими месяцами, и в отличие от кредита, проценты на стоимость приобретения не начисляются. Таким образом, здесь нет дополнительной переплаты.

Следовательно, кредит может заключить только финансовое учреждение, а предоставить рассрочку — любая торговая точка. В первом случае материальная выгода банка очевидна, во втором — магазин никаких денег за оказанную услугу не берет.

Что такое кредит

Кредит предоставляется не продавцом товара, а банком. Крупные финансовые организации заключают договор с торговыми точками и выделяют своих представителей. Банковские специалисты размещаются в специальных зонах магазина, где и работают с потенциальными и реальными заемщиками. Также кредит можно оформить и непосредственно в офисе банка, в этом случае получить его можно будет наличными, потратить которые разрешается на любые цели.

Между клиентом и банком заключается договор. В нем прописываются полная сумма займа, срок и процентная ставка. Ежемесячный платеж необходимо вносить в кассу банка или любым другим способом, предусмотренным условиями договора. В случае просрочки возвращать купленный товар в магазин не придется, поскольку обязательства у клиента возникают не перед торговой точкой, а перед кредитной организацией.

Кредит имеет несколько основных особенностей:

- Наличие процентной ставки, уровень которой формирует размер переплаты. Таким образом банки не только пытаются компенсировать риск невозврата денежных средств, но и получают оплату за свои услуги по предоставлению финансовой помощи.

- Вам не придется обращаться в офис банка. Все необходимые документы можно оформить прямо в магазине.

- Имеется возможность самостоятельно выбрать срок кредитования. Причем он может быть достаточно продолжительным. Некоторые банки предлагают своим клиентам заем на срок до 7 лет.

- Кредит вы в любое время сможете погасить досрочно. При этом финансовая организация обязана пересчитать сумму начисленных процентов.

- Кредит можно взять не только на товар, но и наличными. В этом случае деньги вы можете потратить на любые цели.

Если вы решили совершить очень крупную покупку, например автомобиль, потребуется внесение обязательного первоначального взноса. Он предполагает оплату части основного долга, оставшаяся же сумма будет включена в тело кредита: именно на нее и будут начисляться проценты. Вообще же, внесение первоначального взноса даже при покупке недорогого товара значительно увеличивает шансы на одобрение.

Минимальный размер ставки по потребительским кредитам на сегодняшний день составляет в среднем 15%. Если вы обращаетесь за такой услугой впервые, у вас плохая кредитная история или нет возможности подтвердить свой уровень дохода, то вам могут выдать займ по максимальной ставке или вовсе в нем отказать.

Что лучше всего оформлять

В первый момент рассрочка, оформляемая в магазине, выглядит более предпочтительной услугой, получение денег в банке может оказаться более выгодным. Это связано с тем, что оформивший потребительский кредит человек может потратить его на свое усмотрение, т.е. выбрать:

- место покупки, исходя из цены товара, а не готовности продавца оформить рассрочку;

- модель, обладающую всеми нужными характеристиками, а не ту, для которой возможно подключение программы поэтапной оплаты.

Рассрочку оформляют только для покупки услуги или товара в магазине.

Рассрочку оформляют только для покупки услуги или товара в магазине.

Если у человека появятся деньги, кредит он может закрыть досрочно, сэкономив на процентах. Выплата рассрочки раньше времени не предусматривает снижения стоимости.

Дополнительный аргумент в пользу кредита непосредственно в банке заключается в том, что в магазине с высокой вероятностью будут навязаны дополнительные услуги и товары. Например, для покупателя телефона это могут быть:

- наушники, чехол или другие аксессуары;

- сертификат на расширенную гарантию;

- платные версии антивируса или иное программное обеспечение, устанавливаемое сотрудниками продавца.

Однако при некрупной покупке можно столкнуться с тем, что банки считают нецелесообразным выдачу требуемой суммы. Минимальный размер ссуды в подобных организациях чаще всего составляет 50 тыс. руб.

Что лучше, выгоднее брать: кредит, займ или рассрочку?

В каждом конкретном случае следует учитывать все за и против оформления кредита или займа, а может и рассрочки.

Примечательно, что для покупки товара в рассрочку не надо тратить свое время на сбор пакета документации или искать поручителей извне. Условия рассрочки более мягкие в том плане, что клиент может по обоюдному согласию продлить период погашения долга. Это является большим плюсом для оформления рассрочки. Вот только на практике торговые организации чаще оформляют кредитования через банки-партнеры, им так выгоднее, а рассрочки дают только постоянным покупателям, которые заслужили доверие.

Что брать займ или рассрочку?

Займ же можно получить в кредитной организации. Оформить его гораздо сложней, чем кредитование или рассрочку. Нужно соблюдать ряд требований, собрать множество важных и не особо значимых документов. Еще придется доказать, что вы способны погасить долг по займу, пройти проверку банковским учреждением. И что интересно, что комитет банковской организации, в конце концов, может не одобрить заем.

Вы вправе попросить в таком случае кредитование в другом банке. Возможно там вам повезет. Ещё, как выход из создавшейся неприятной ситуации, можно использовать экспресс-кредит. Это если средства вам необходимы срочно, в иных случаях лучше такие кредитования не брать, так как там высокие процентные ставки и часто требуется оформление страховки.

Погашая займ, клиент не вправе изменять условия договора. Все долги придется платить только вовремя. Иначе будет пеня и штраф за каждый день просрочки.