Мнение заемщика

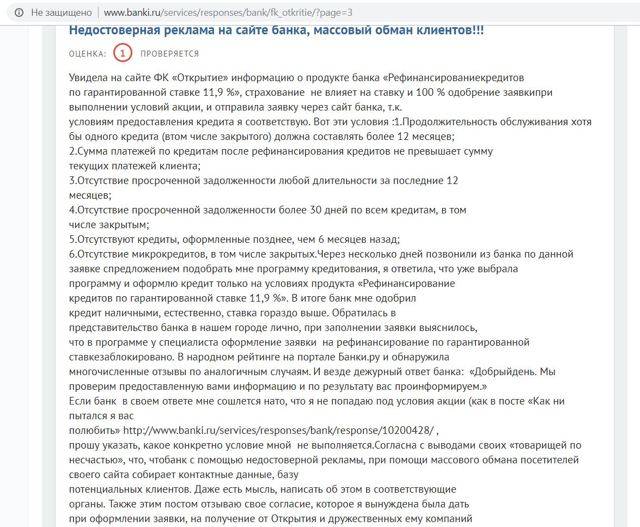

Altay22, г. Барнаул

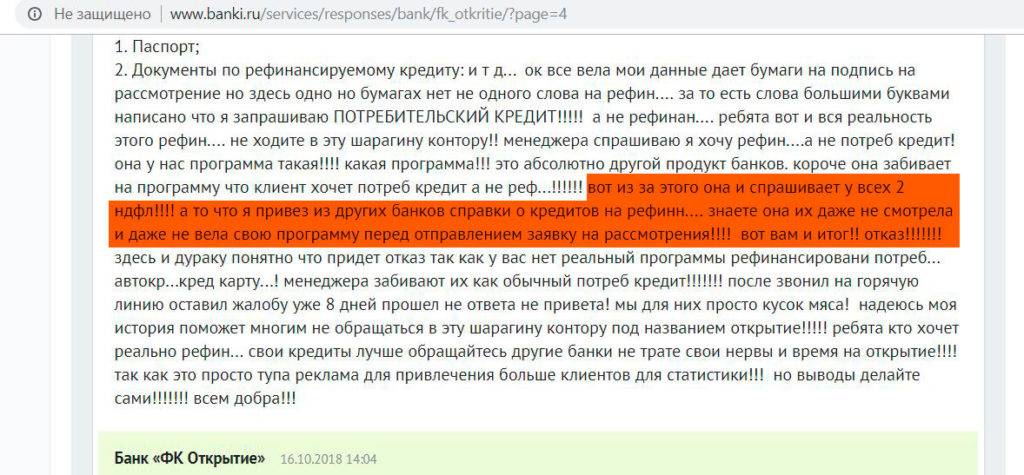

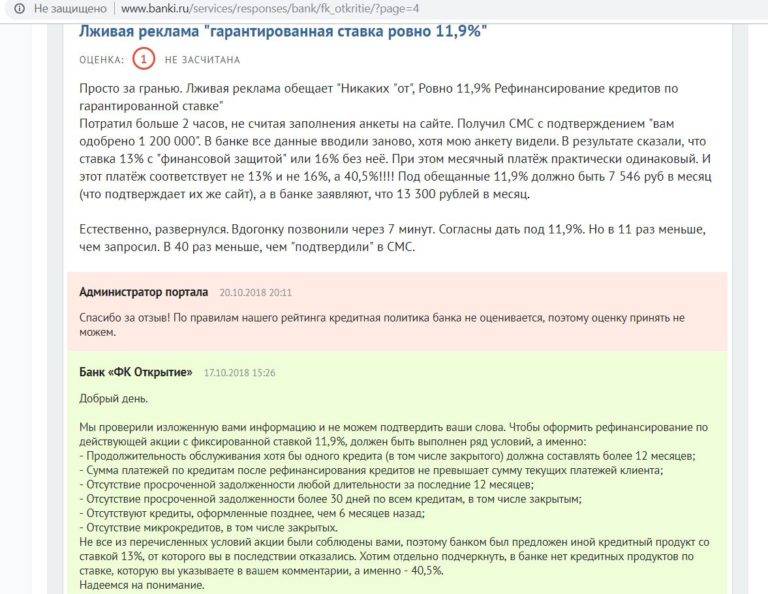

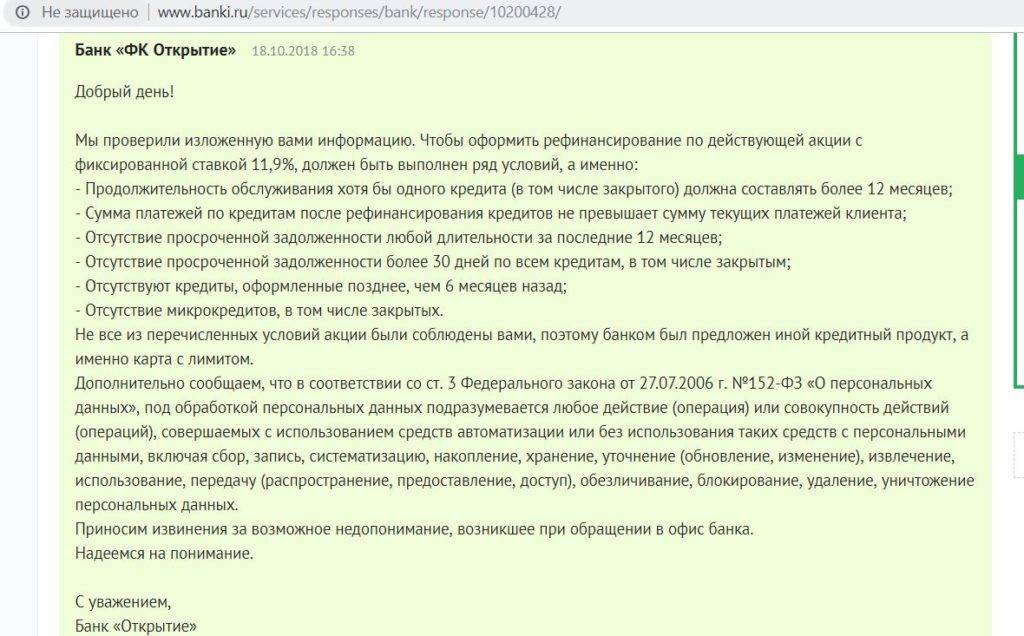

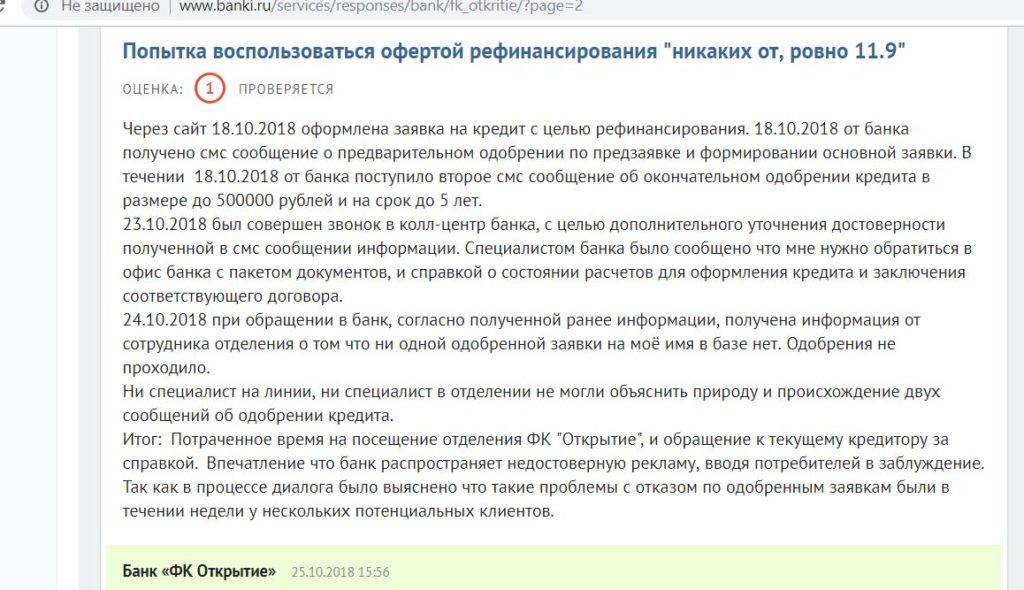

С таким обманом, как в банке Открытие я раньше никогда не сталкивался. В октябре прошлого года увидел рекламу о том, что у них есть кредит на рефинансирование для физических лиц под 11,9%. А на то время у меня был оформлен заем под 17,5% в Россельхозбанке. Подал заявку в банк Открытие и вскоре получил ответ.

Сотрудница в офисе сообщила о том, что мне одобрили рефинансирование под 11,9% без всяких страховок и других переплат. Я принес требуемые документы – справку о зарплате и выписку по кредиту в Россельхозбанке и т.д

Менеджер распечатала кредитные документы и понесла на подпись, причем я обратил внимание, что ставка в них указана совсем другая – не 11,9%, а целых 17% годовых

Специалист успокоила меня, что этот процент будет только в том случае, если я не принесу справку о погашении действующего займа. А так кредит выдается под 11,9%. Она все быстренько распечатала, перетасовала и дала мне подписать каждую страницу документа. Мне достался пакет бумаг в отдельной файле, проверять я их не стал, ведь все происходило на моих глазах.

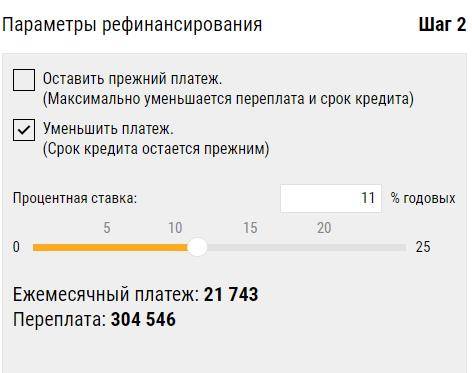

Только спросил, насколько выгодно мне переходить в их банк, ведь срок выплаты увеличивается с 4 до 5 лет. Она посчитала, что в результате я еще и сэкономлю 90 тысяч рублей на процентной переплате. Через неделю после выдачи кредита на рефинансирование у меня уже была на руках справка от Россельхозбанка, что с ними я полностью расплатился.

Передал той же сотруднице документы об оплате задолженности. Она меня уверила, что моя ставка 11,9% так и останется, ведь условия я выполнил. Только через пару месяцев я заглянул в мобильное приложение банка Открытие и увидел, что процент по моему кредиту вовсе не такой, как обещали, а 17%. Обратился в банк еще раз, только уже к другой сотруднице.

Она сказала, что с самого начала процентная ставка была 17%, а 11,9% мне никто не обещал. Попросил пригласить того менеджера, кто выдал мне кредит, но она уже уволилась из банка. Такого я точно не ожидал. Это настоящее мошенничество и обман, как в 90-е годы. Вспоминал, как все происходило и понял, что та сотрудница просто подсунула мне на подпись бумаги со ставкой 17%, а тот под 11,9% убрала.

Если вы еще желаете оформить кредит в этом банке, внимательно читайте каждую бумажку, которую подписываете. Не верьте тому, что они говорят, сплошной обман и мошенничество!!! Если бы на моем месте был пожилой человек, он бы и не понял никогда, что платит по другой ставке, а не той, что обещали в банке.

Порядок оформления и дополнительные услуги

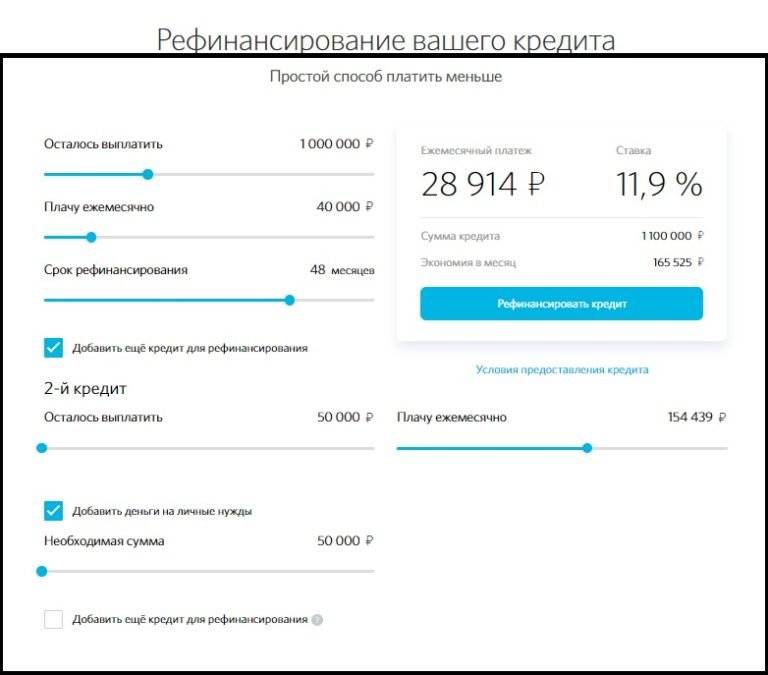

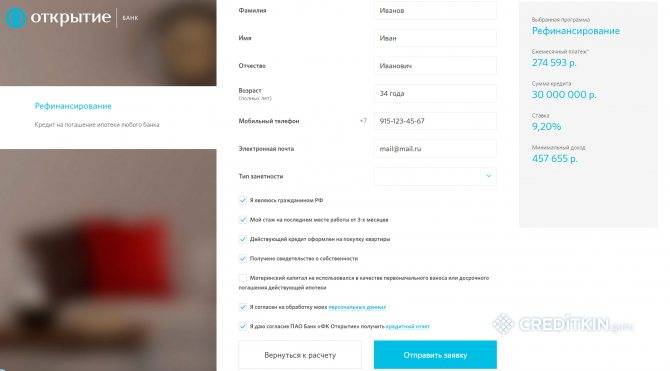

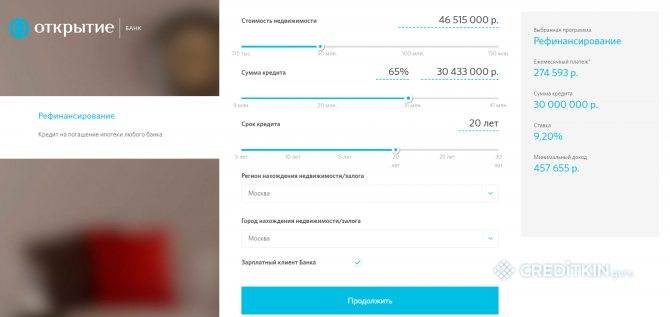

Сделать предварительные расчеты и узнать, выгодно ли оформлять рефинансирование в банке «Открытие», поможет онлайн-калькулятор, который находиться на его сайте. После заполнения соответствующих полей: сумма кредита, срок действия, а в случае с ипотекой также первоначальный взнос, регион нахождения залога и стоимость недвижимости на экране появиться размер ежемесячного платежа и минимальный доход, который должен получать клиент, чтобы претендовать на кредитование.

Однако если сумма ежемесячного платежа подходит физлицу, не надо сразу спешить и нести документы в банк. Следует отметить, что во время ипотечного рефинансирования заемщик несет дополнительные расходы, причем немаленькие:

- оценка недвижимости независимым экспертом;

- страховка – около 0,8-1% от остатка долга;

- аренда ячейки или аккредитив;

- оплата за услуги нотариуса;

- оплата госпошлины за регистрацию договора ипотеки;

- оплата за услуги по подаче документов на регистрацию.

Поэтому помимо процентной ставки необходимо просчитать также все вышеуказанные расходы и лишь тогда можно увидеть, насколько экономично целесообразно менять банк или нет.

Запрос на рефинансирование можно подать на сайте банка, заполнение онлайн-заявки в банк «Открытие» проходит в 5 простых этапов.

Решение о кредитовании принимается банком в течение от 15 минут до 2-3 рабочих дней от момента получения банком полного пакета документов.

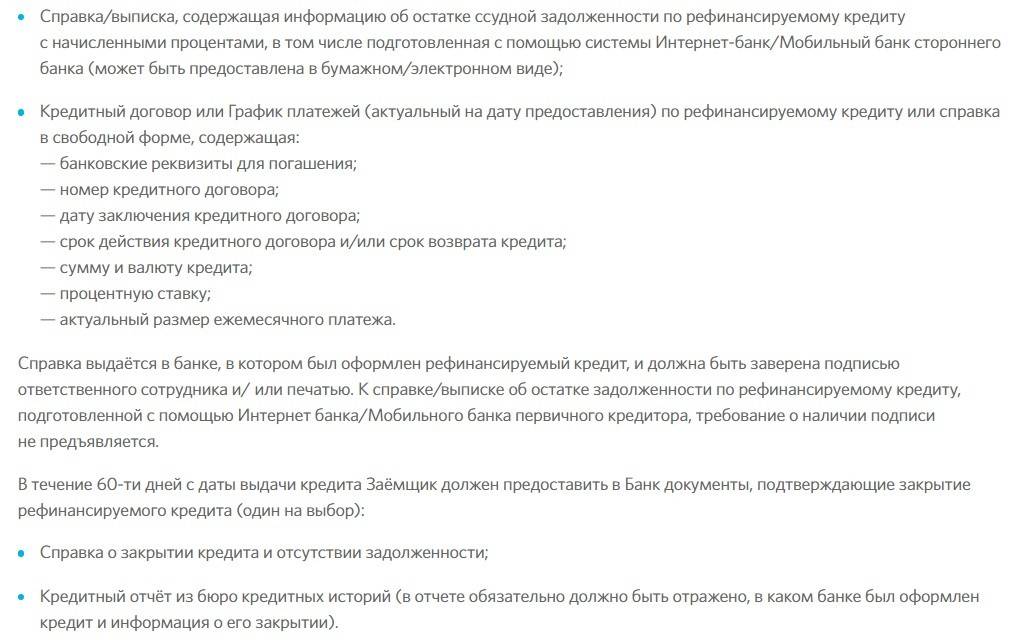

В случае с потребительским кредитом клиент получает деньги наличными, и поэтому, чтобы подтвердить погашение кредита, ему в течение 60 дней после подписания договора необходимо предоставить либо справку о погашении задолженности или же отчет из БКИ с информацией о выплате кредита.

Ипотека же рефинансируется путем безналичного перечисления денег на кредитный счет по реквизитам, указанным в кредитном договоре.

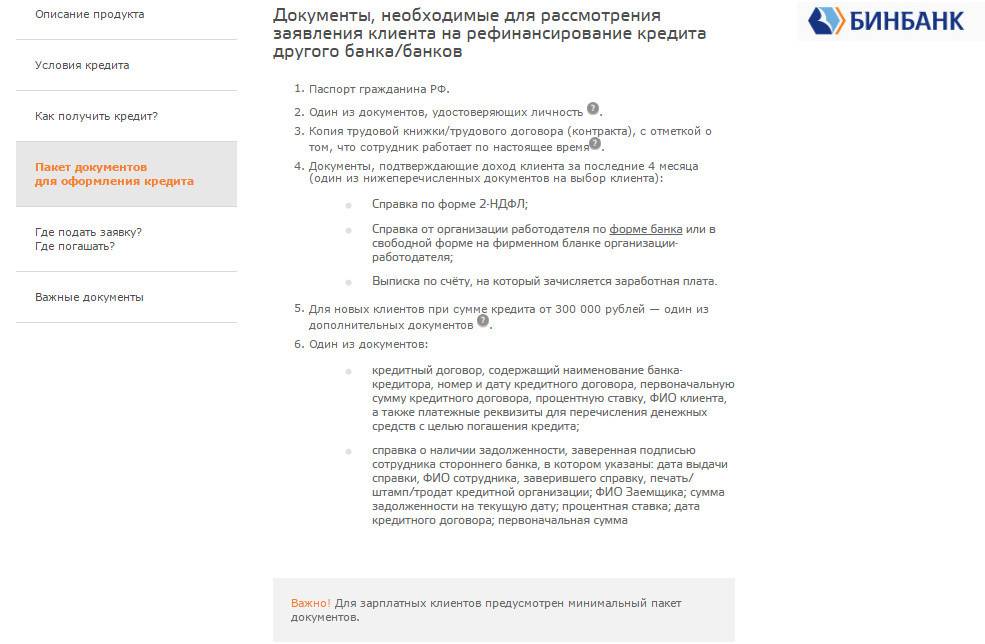

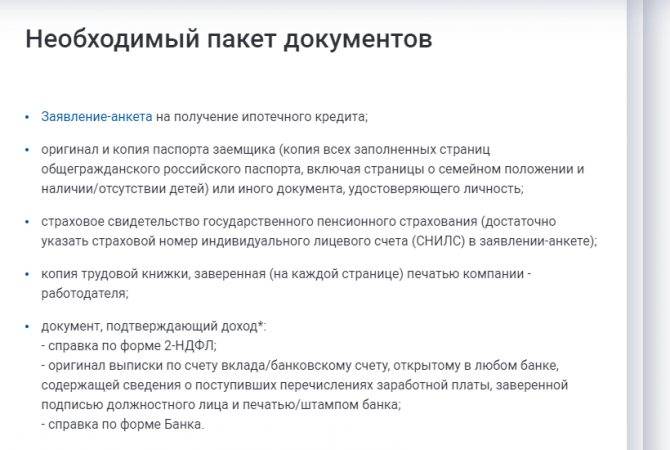

Документы для оформления рефинансирования в Банке Открытие

Документы, подтверждающие доход

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Справка 2-НДФЛ или справка по форме банка | Справка должна отображать доход заемщика не менее чем за 6 месяцев. Срок действия данной справки со дня получения не более 30 дней |

| Зарплатные клиенты | Предоставление документов не требуется при условии, что зарплатный клиент получает зачисления зарплаты ежемесячно на карту Банка Открытие. Если зачисления прерываются, то предоставление справки необходимо | Если клиент находится на зарплатном проекте, то все сведения операции по счетам клиента Банк Открытие отслеживает самостоятельно |

| Пенсионеры, получающие пенсию на карту Банка Открытие | Предоставление справок, подтверждающих доход, не требуется | — |

| Пенсионеры, не получающие пенсию на карту Банка Открытие | Если пенсионер получает зачисления на пенсионную книжку, то необходимо предоставить в банк выписку из ПФР | Выписка из ПФР должна быть сделана за последний месяц, срок действия справки составляет 30 календарных дней |

| Работающие пенсионеры | Если клиент работает и при этом получает пенсию, отталкиваться стоит от размера зачислений. Если по месту работы клиент получает доход выше, чем пенсионные зачисления, то предоставление справок не отличается от категорий «работающие физические лица» либо «зарплатные клиенты» (зависит от того, каким образом приходит доход), при этом пенсионные зачисления указываются в разделе дополнительный доход | Если требуется 2-НДФЛ, то прописывается доход за последние 6 месяцев, срок действия данной справки календарных 30 дней |

| Индивидуальные предприниматели | Налоговая декларация | В зависимости от вида ведения отчетности декларация предоставляется либо за предыдущий год (в случае сдачи годовой декларации), либо за два последних квартала (если декларация сдается ежеквартально) |

| Военные | 2-НДФЛ, если военный находится на зарплатном проекте, то предоставление справок не требуется | Доход должен быть прописан за последние 6 месяцев, срок действия справки 30 календарных дней |

Справка по форме банка

Документы, подтверждающие трудоустройство

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Копия трудовой книжки | Копию трудовой книжки необходимо правильно заверить. На каждом листе должно быть прописано «копия верна», «ФИО заверяющего лица», «дата», «подпись», все должно быть закреплено печатью организации. На последнем листе необходимо дополнить все вышеуказанные условия фразой «работает по настоящее время» и также поставить печать |

| Зарплатные клиенты | — | — |

| Пенсионеры, получающие пенсию на карту Банка Открытие | — | — |

| Пенсионеры, не получающие пенсию на карту Банка Открытие | Предоставить оригинал пенсионной книжки | — |

| Работающие пенсионеры | В зависимости от выбора категории, по которой будет оформляться заемщик, предоставляется либо копия трудовой книжки, либо оригинал пенсионной книжки | Если предоставляется копия трудовой книжки, то необходимо оформить ее в соответствии с требованиями, которые прописаны в графе «физические лица» |

| Индивидуальные предприниматели | ИНН и ОГРН организации | Предоставляются оригиналы документов, а также их копии |

| Военные | Справка о прохождении воинской службы по контракту | В справке обязательно должен быть указан срок службы |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Документы, которые понадобятся

Чтобы рефинансирование «ФК Открытие» прошло быстро и на выгодных для вас условиях, необходимо заранее подготовить пакет документов:

Паспорт РФ,

Копию трудовой книжки, заверенную работодателем подписью и печатью на всех страницах (или – заверенную копию трудового договора),

Второй документ, который может подтвердить личность заемщика (загранпаспорт, СНИЛС, военный билет),

Информация о кредитах, которые вы хотите рефинансировать,

Сведения о доходах,

Справка из банка об отсутствии текущей задолженностей и своевременном внесении ежемесячных платежей в течение последнего года.

Банк «Открытие» также может запросить дополнительные документы. При этом необходимо, чтобы все справки или заверенные копии были выданы не ранее, чем 30 дней назад.

Порядок оформления программы рефинансирования

Для того чтобы получить рефинансирование, требуется придерживаться определенной последовательности действий.

Сначала гражданин должен собрать документы и убедиться в том, что бумаги и он сам полностью соответствуют заявленным кредитной компанией. Кроме стандартного списка документации организация может попросить и дополнительные справки.

В том случае, если заемщик состоит в официальном браке, банк может потребовать согласие второго партнера на заключение договора на рефинансирование ранее взятых ссуд. Данный документ должен содержать подпись и печать нотариуса.

После подачи заявки банк приступает к ее обработке. Решение по рефинансированию принимается Кредитным комитетом и кредитным инспектором, который изучает переданные документы и отклики на запрос в Бюро Кредитных Историй.

В случае, если заявка на рефинансирование была отправлена с помощью ПК, гражданин получит только предварительное решение.

Если отклик компании оказался позитивным, человек приходит в офис компании, передает документы и заполняет анкету. Положительное решение – это подписание договора с новым графиком взносов между кредитором и заемщиком.

В соответствии с установленным сроком на счет или пластик физического лица будет перечислена запрошенная сумма.

Рефинансирование ипотеки

Кроме рефинансирования потребительских кредитов, у клиентов пользуется популярностью также перекредитование ипотеки. Ведь на текущий момент заметна тенденция на снижение процентных ставок за кредитами на покупку недвижимости и многие заемщики имеют реальную возможность снизить переплату.

Условия и тарифы

Кредит на рефинансирование ипотеки является целевым и предоставляется на погашение кредита, который обеспечивается недвижимостью. Условия программы следующие:

- сумма финансирования находиться в пределах от 500 тысяч до 30 млн. рублей для Москвы, Санкт-Петербурга и их областей или до 15 млн. рублей для остальных регионов, но не более остатка задолженности по действующему кредиту;

- максимальное количество созаемщиков – 3 человека;

- срок кредитования – 30 лет.

Рефинансирование ипотеки в банке «Открытие»

Сумма кредита

до 90% рыночной

стоимости залога

сроки кредита

до 5 лет

ставка кредита

от 9,35%

годовых

* — доходы заемщика и созаемщиков подтверждаются справками по форме 2НДФЛ

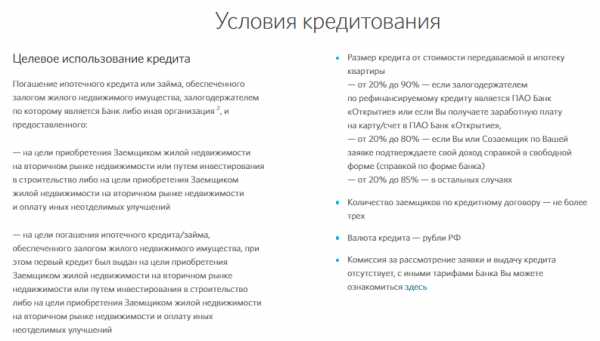

Также размер кредитования зависит от следующих факторов:

- если залогодержателем является банк «Открытие», и заемщик получает зарплату через его счета – размер финансирования от 20 до 90% рыночной стоимости залога;

- если информация о доходах подтверждается справкой о доходах в произвольной форме – не более 80% стоимости ипотеки;

- в других случаях финансируется не более 85% от стоимости ипотеки.

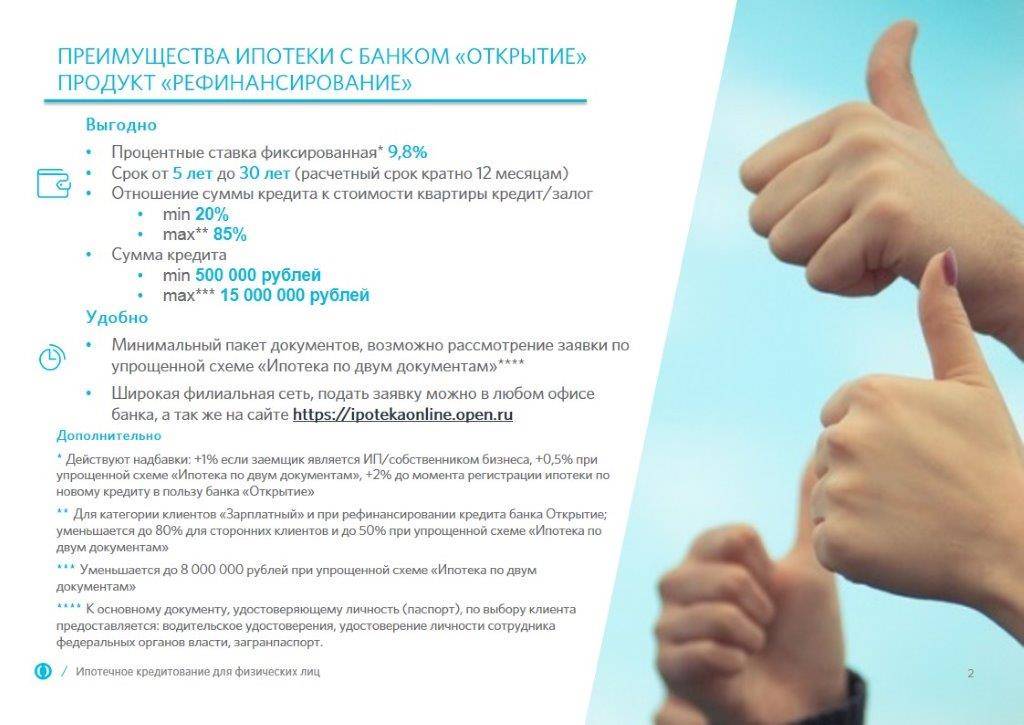

Банк обещает рефинансировать задолженность под 9,35% годовых, если заемщик выполнить следующие условия:

- срок кредитования – до 5 лет;

- размер финансирования не более 50% от стоимости недвижимости;

- доходы заемщика и созаемщиков подтверждаются справками по форме 2НДФЛ или выписками по зарплатных счетах;

- заключить договора страхования жизни и здоровья, а также от риска потери права собственности на недвижимость. Страхования жизни и здоровья необходимо осуществлять ежегодно до момента окончательного погашения кредита, а последнее только в течение первых трех владения приобретенным имуществом.

К вышеуказанной процентной ставке банк добавляет:

- 0,25% – если заемщик не получает заработную плату через карточку банка.

- 0,25% – если справка о заработной плате оформлена по форме банка.

- 1% – когда потенциальный клиент является частным предпринимателем или соучредителем юрлица.

- 1% – действует до момента регистрации ипотеки на банк «Открытие».

- 2% – если отсутствует договор страхования от потери права собственности на предмет залога.

- 2% – если нет действующих договоров страхования жизни и здоровья.

Требования к рефинансируемому кредиту и предмету ипотеки

Большое внимание банк уделяет также действующей задолженности заемщика, которую он планирует рефинансировать. Получить кредит для погашения кредита в другом банке возможно если:

- За время действия договора не было просрочки или в течение последних 180 дней она была, но в общем количестве не более 30 календарных дней.

- Срок действия договора на момент подачи заявления не менее полугода. Не распространяется на кредиты, где залогодержателем является банк «Открытие» или «Петрокоммерц».

Также для кредитора важен предмет ипотеки. Чтобы получить рефинансирование, необходимо, чтобы недвижимость, обеспечивающая выполнение обязательств соответствовала таким требованиям:

- на нее не могли претендовать третьи лица;

- она не была передана в аренду третьим лицам;

- в жилой недвижимости должен находиться санузел, кухня;

- наличие всех коммуникаций: вода, канализация, газ, электричество, центральное отопление;

- местонахождение в населенном пункте, где есть подразделение банка либо же на расстоянии от него не более 100 км;

- быть ликвидным и иметь постоянный спрос;

- износ не более 60%.

Другими словами, банк заинтересован взять в залог недвижимость, которую он в случае появления просрочки сможет быстро продать, а не искать покупателя годами.

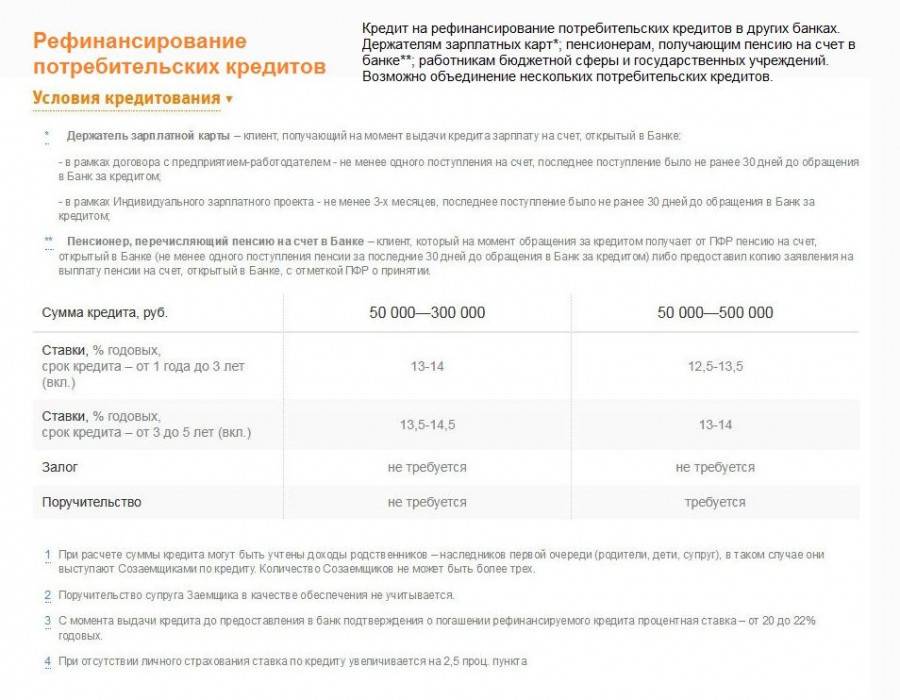

Рефинансирование потребительских кредитов

Потребительские кредиты физических лиц – одна из наиболее популярных программ кредитования. С ее помощью можно получить деньги на покупку бытовой техники, мебели, ремонт, путешествие, учебу и т.д. Обычно это нецелевые кредиты, которые люди используют на решение своих потребительских нужд. В банке «Открытие» можно рефинансировать:

- потребительские кредиты на неотложные цели;

- кредитки.

Также часть кредитных денег за желанием заемщика можно направить на оплату договоров страхования от финансовых рисков связанных с потерей источника дохода, а также страхование жизни и здоровья.

Условия и тарифы

Чтобы осуществить рефинансирование задолженности, необходимо, чтобы действующий кредит соответствовал следующим параметрам:

- Срок действия договора не менее полугода.

- Отсутствие просрочки в течение последних 12 месяцев.

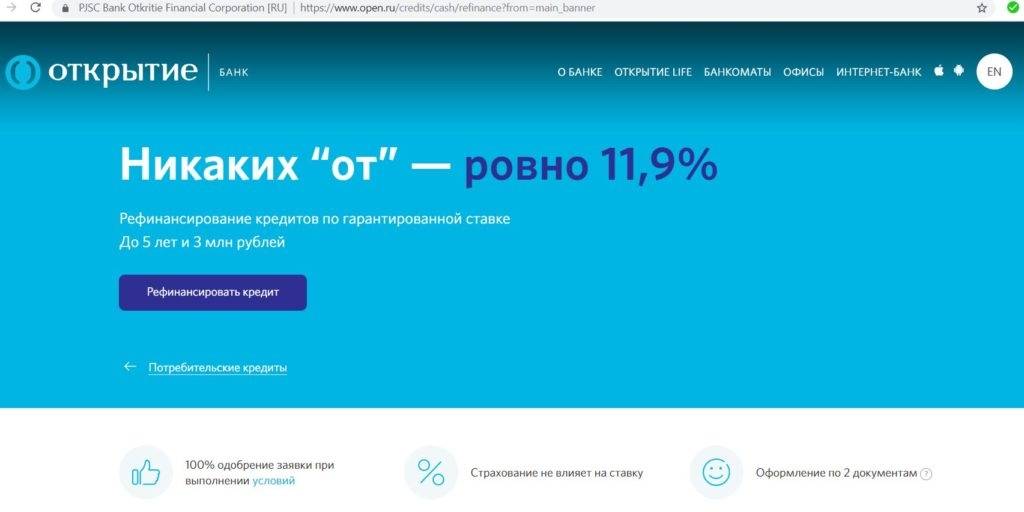

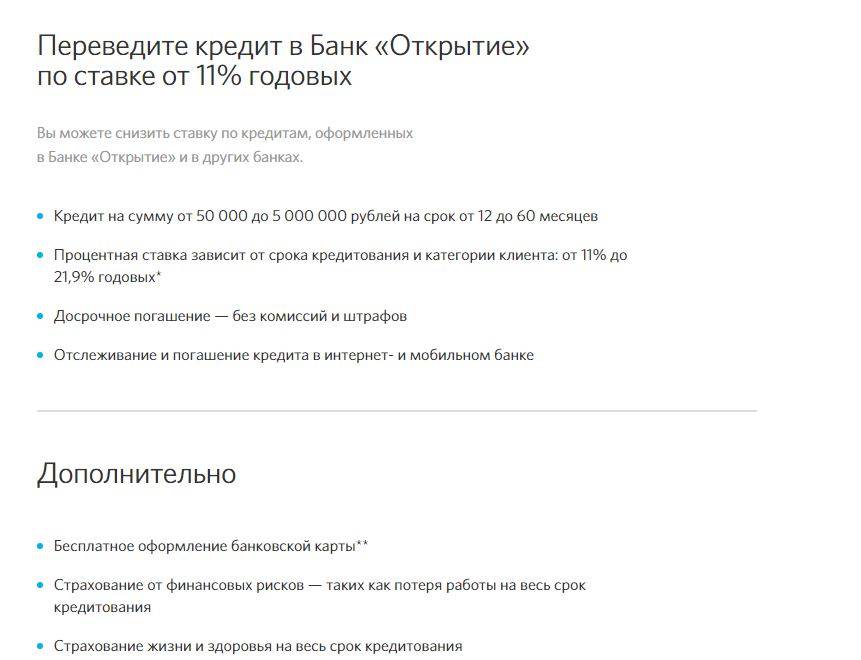

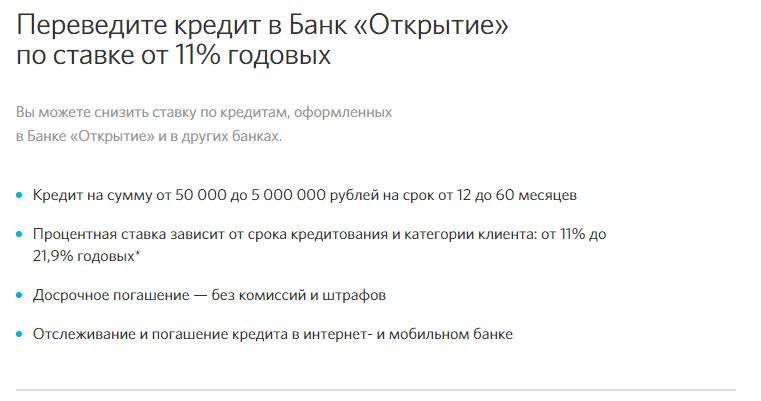

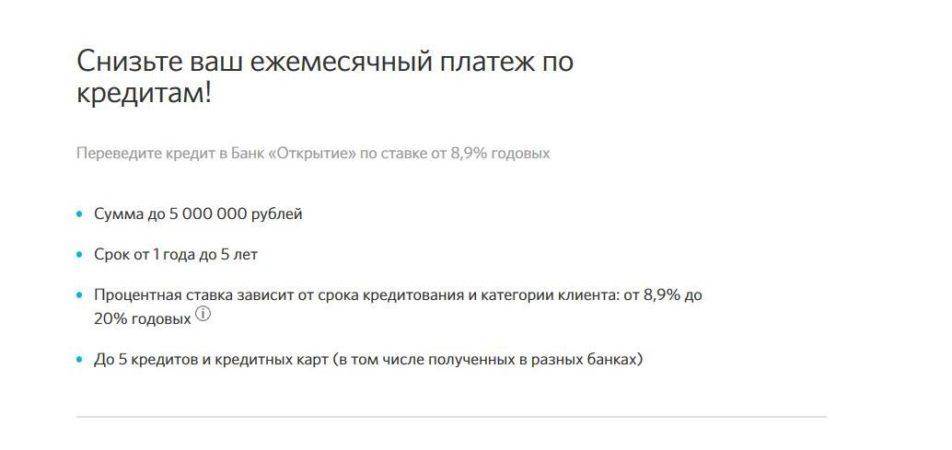

Рефинансирование потребительского кредита в банке «Открытие»

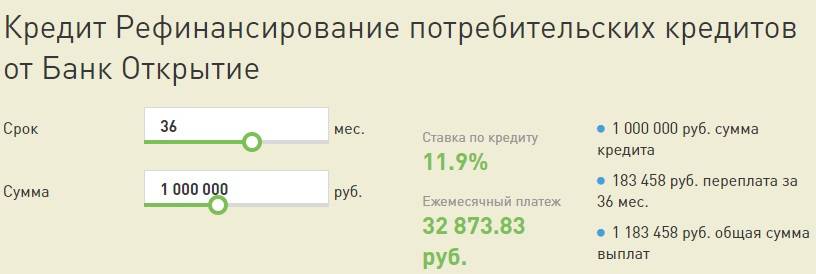

Сумма кредита

от 50 тысяч рублей до

2,5 миллионов рублей

сроки кредита

от 6 месяцев

до 5 лет

ставка кредита

от 11,9%

годовых

* — обеспечение кредита не требуется

Обратившись в банк «Открытие», потенциальный заемщик может рассчитывать на такие условия кредитования:

- Размер заявки не менее 50 000 рублей и не более 2,5 млн. рублей.

- Срок кредитования от полугода до 5 лет. Но банк может принимать решение о выдаче рефинансирования и на 20 лет.

- Плата по кредиту от 11,9 до 22,5%, зависит от платежеспособности заемщика, категории клиента, уровня риска операции.

- Обеспечение кредита не требуется.

- Страхование жизни и здоровья, а также защита от финансовых рисков по желанию заемщика.

Требования и необходимые документы

Подать заявку на рефинансирование и получить кредит может физическое лицо, которое отвечает таким критериям:

- Является российским гражданином.

- На момент заполнения заявления ему уже исполнился 21 год.

- На дату погашения кредита заемщик не должен перешагнуть 68-летний рубеж.

- Постоянная прописка в регионе, где есть подразделения кредитора, плюс ко всему местонахождение работодателя также должно быть также в населенном пункте или неподалеку от подразделения банка «Открытие».

- Минимальный стаж на текущем месте работы 4 месяца, при этом совокупный трудовой стаж как минимум 12 месяцев.

- Минимальный размер ежемесячного дохода «чистыми» для жителей столицы, Санкт-Петербурга и Московской области – 25 000 рублей, для жителей других населенных пунктов – от 15 000 рублей.

Банк не рассматривает заявки на рефинансирование от физических лиц, у которых испорчена кредитная история, а также если они являются частными предпринимателями, его наемными работниками или владельцами юридического лица.

Ряд банков не столь жестко подходят к вопросу трудоустройства заемщика. Если вы работаете у ИП либо сами владеете бизнесом, можно обратиться за рефинансированием в «Газпромбанк».

Если потенциальный клиент подходит по всем параметрам, а также его действующая задолженность отвечает всем требованиям банка, ему для рефинансирования потребительского кредита необходимо собрать и принести пакет документов, который зависит от желаемой суммы. Так, чтобы получить рефинансирование в объеме до 100 000 рублей необходимо предоставить паспорт и один из документов на выбор:

- Документ, подтверждающий наличие постоянного источника доходов за последние полгода. Это может быть выписка со счета, на который человек получает заработную плату.

- Заграничный паспорт с отметками о пересечении границы за последних полгода. При этом страны СНГ не учитываются.

- Техпаспорт на машину.

- Справка о доходах за последние полгода по форме банка или 2НДФЛ.

Если же клиент хочет взять в долг сумму более 100 000 рублей, тогда от него потребуется один из документов, который подтверждает постоянный источник доходов.

Когда заявка от физлица превышает сумму в 500 000 рублей, то кроме справки о доходах и паспорта обязательно необходимо предоставить копию трудовой книжки с отметкой работодателя.

Кроме документов о себе клиент обязательно предоставить информацию о своей текущей задолженности:

- справку с остатком задолженности и качестве ее обслуживания;

- кредитный договор со всеми приложениями, в том числе с графиком платежей.

Учитывая, что кредитование каждого клиента является особенным, то для принятия окончательного решения сотрудникам могут понадобиться дополнительные документы.

Трудно ли подать заявку?

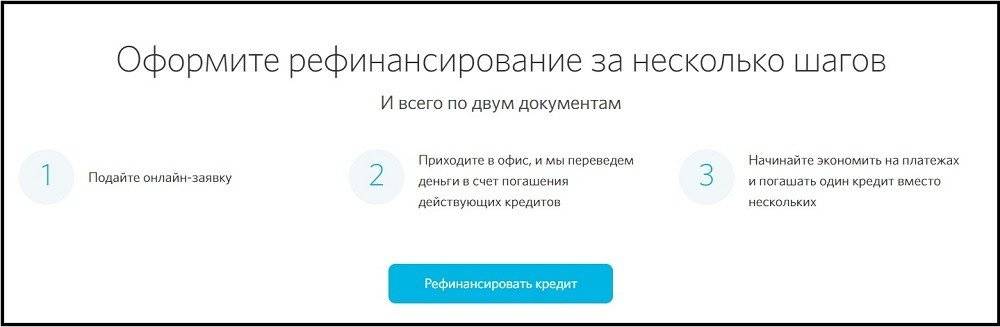

Оформить заявление можно онлайн, на официальном портале банка Открытие. Причем, в случае положительного решения есть возможность подписать все документы без личного обращения в отделение. Для этого только на этапе заполнения анкеты поставьте галочку в графе «Получение курьером» в разделе «Условия получения займа». Что еще нужно указать в заявке?

- Необходимую сумму займа.

- Срок.

- Личные и контактные сведения.

- Дата и место рождения (так же место регистрации и проживания).

- Сведения о трудовом опыте.

- Данные по кредитам.

Как правило, те, кто подают заявку в формате онлайн, получают предварительный ответ уже через четверть часа. Если по каким-то причинам вы не можете связаться с банком дистанционно, посетите отделение очно с собранным пакетом документов, и оформите запрос там.

Рефинансирование ипотеки в банке Открытие

Клиенты могут снизить процентную ставку по ипотеке сделав рефинансирование.

Перед подписанием договора изучают особенности нового займа.

Преимущества и недостатки

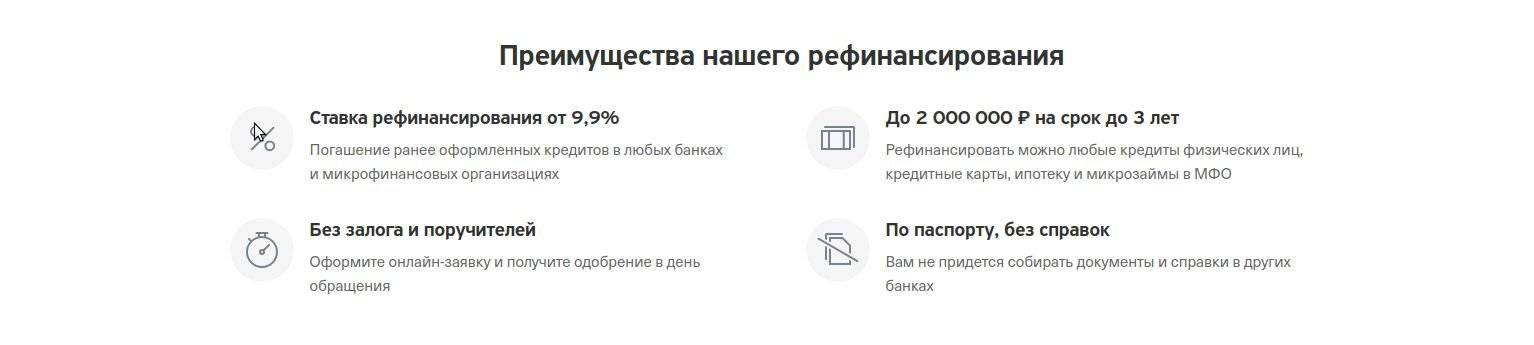

Рефинансирование ипотечного кредита в Открытии решает ряд проблем.

Клиент получает возможность:

- объединения нескольких займов в один, имеющий выгодные параметры;

- более быстрого погашения действующей ссуды с целью оформления новой;

- снижения переплаты;

- перевода оформленных в других банках займов в Открытие;

- уменьшения величины обязательного платежа с сохранением периода кредитования;

- сокращения срока выплаты долга при неизменном ежемесячном взносе;

- дистанционной подачи заявки.

Среди недостатков рефинансирования ипотечного кредита:

- необходимость повторного подтверждения платежеспособности (клиенту придется вновь собирать документы, требующиеся при первичном оформлении жилищной ссуды);

- выплата более высоких процентов до перерегистрации залога;

- необходимость получения дополнительных справок от прежнего банка (нужно забирать закладную, повторно регистрировать ее, составлять новый ипотечный договор);

- вероятность отказа в выдаче кредита;

- необходимость экспертной оценки квартиры (при расчете суммы нового займа учитывают стоимость залогового имущества).

Рефинансирование может помочь снизить переплату по ипотеке.

Требования к ипотеке

Рефинансируемый заем должен быть:

- оформленным с целью покупки жилья в новостройке или на вторичном рынке с залогом имущества или без такового;

- без просрочек по действующей ссуде;

- обеспеченным путем передачи в залог имущества или права на участие в долевом строительстве.

Возможны ли дополнительные затраты

Комиссия за подачу заявки на рефинансирование кредитов, выданных другими банками, не списывается.

К дополнительным расходам, способным сделать процедуру невыгодной, относятся:

- оплата услуг оценочной экспертизы;

- страхование залогового имущества в аккредитованной банком компании (стоимость полиса составляет около 1% суммы займа, она выплачивается ежегодно до момента полного погашения долга);

- комиссия за досрочное погашение задолженности перед прежним кредитором (может достигать 2,5% суммы займа, однако взимается не всеми банками).

Процедура

Поскольку речь идет не просто о кредите, а о целевом займе (если заем потребительских кредитов осуществляется на любые цели, то в данном случае речь идет о целевом использовании денег), процедура оформления имеет несколько отличительных особенностей.

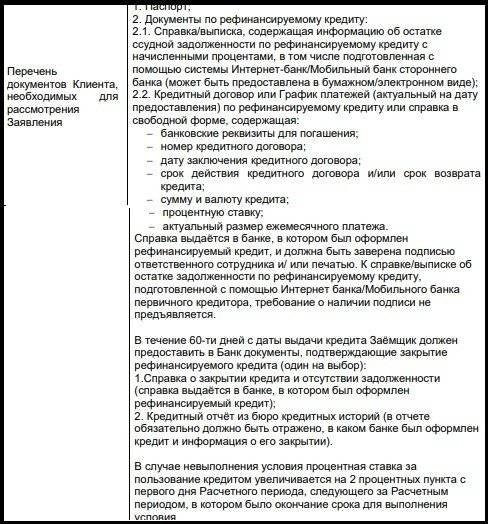

Во-первых, соискателю на кредит необходимо предоставить кредитную документацию по займам, которые он хочет перекредитовать.

Во-вторых, после погашения за счет полученных средств кредитов в течение 60 дней после выдачи займа заемщик должен предоставить в банк «Открытие» информацию о том, что его кредитные обязательства перед другими банками полностью погашены. Если этого не произойдет, процентная ставка вырастет на 2 %.

Какие кредиты можно рефинансировать

Рефинансирование – это оформление нового кредита для погашения ранее существующих. В рамках программы банк разрешает объединить до 10 ссуд, а также получить дополнительные деньги наличными на любые нужды.

Рефинансируемые кредиты должны соответствовать следующим требованиям:

- ссуда получена в российских рублях

- остаток долга не менее 50 тыс. р.

- по рефинансируемым договорам должно быть совершено не менее 3 платежей без просрочек на момент подачи заявок

- первоначальный кредитор – любой российский банк

Сумма задолженностей по всем кредитам и запрошенных наличных не должна в итоге превышать одобренный для клиента лимит. Допускается рефинансировать следующие виды ссуд:

- потребительские (в т. ч. на покупку товаров)

- ипотечные

- автокредиты

- кредитные карты

Дебетовая карта Opencard банка Открытие

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

65 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Дебетовая карта Travel банка Открытие

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

65 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

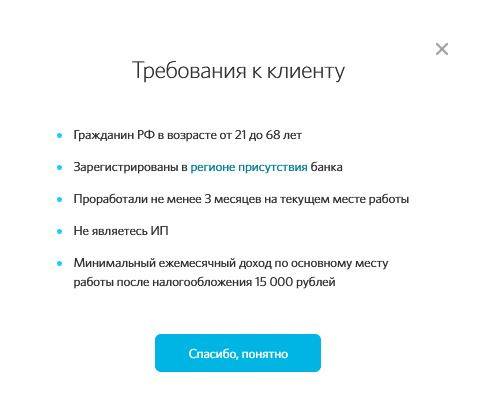

Как оформить. Требования к клиентам, необходимые документы и подача заявки

Открытия выдвигает достаточно простые требования к физическим лицам:

- Возраст клиента должен быть от 21 года до 68 лет (на момент погашения задолженности).

- Трудовой стаж на текущем месте работы не менее 3 месяцев при общем минимум 1 год.

- Клиент не должен быть индивидуальным предпринимателем.

- Минимальный доход после уплаты налогов — 15 000 ₽.

Лучшие предложения от других Банков

Конкуренты банка Открытие также предлагают физическим лицам достаточно инетресные предложения по рефинансированию кредитов

Рекомендуем обратить внимание на следующие программы:

- Тинькофф предлагает более высокую процентную ставку, но взамен предоставляется льготный период без начисления процентов продолжительностью 120 дней. Также в пользу рефинансирования в этом банке говор удобство оформления и многочисленные положительные отзывы от клиентов.

- В Росбанке процент не фиксированный, но варьируется в узких пределах — от 11,99% до 17,99% для новых клиентов. Также для физических лиц существует возможность непредоставления справки о доходах при сумме перекредитования менее 500 000 ₽.

- Райффайзенбанк предлагает фиксированную низкую процентную ставку, но при условии страхования, при отказе от которого процент существенно повышается.

Пакет документов

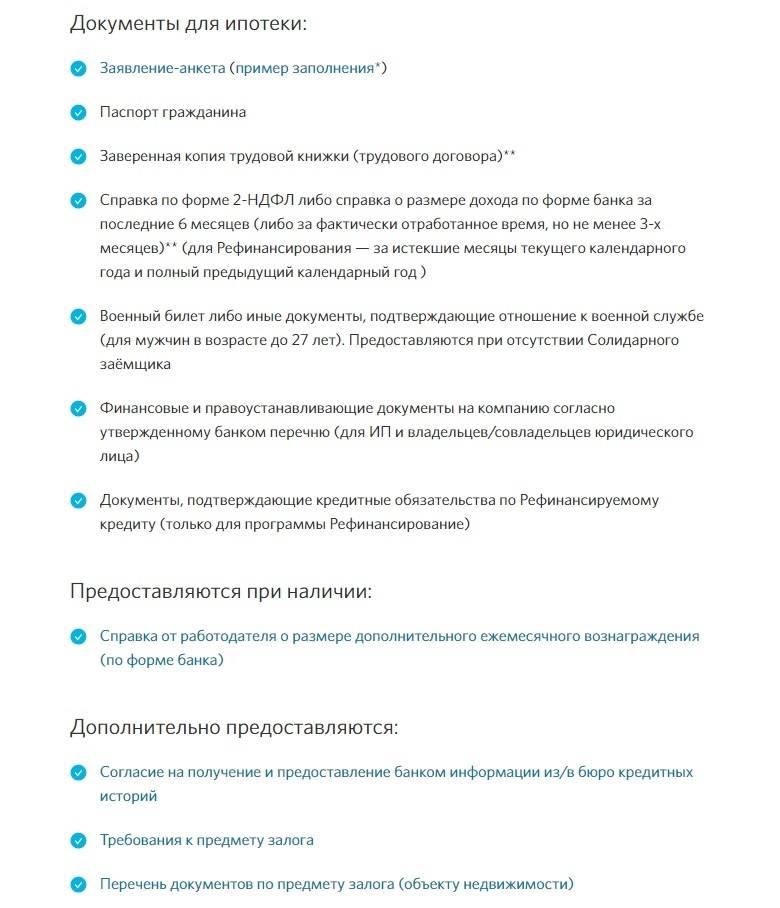

Для оформления рефинансирования по кредиту необходимо предоставить следующие документы:

- паспорт гражданина России;

- второй документ на выбор: права, заграничный паспорт, ИНН, СНИЛС;

- трудовую книжку, трудовой договор или справку, в которой стоит отметка о том, что сотрудник оформлен официально;

- справку 2-НДФЛ, справку по форме банка (заполняется работодателем), или выписку со счета из банка, на который поступают доходы от работодателя;

- один из документов о действующих кредитах:

- Кредитный договор. В нем должна быть прописана следующая информация: название банка, дата оформления, номер договора, данные о заемщике (ФИО, паспортные данные и другие сведения), сумма взятого кредита, срок займа, реквизиты для безналичного перечисления.

- Справка о сумме задолженности. Она оформляется в банке, в котором взят кредит. В справке указываются: сумма займа, ставка, срок, данные заемщика, подписи уполномоченных лиц и печать.

Если зарплаты для получения займа не хватает, то возможно предоставить бумаги, которые подтвердят дополнительные доходы:

- права на владение квартирой, домом или участком;

- документы, подтверждающие право на владение транспортным средством (ТС может быть до 6 лет, если оно иностранного производства и до 3 лет, если оно отечественного производства);

- паспорт для выезда за границу, в котором проставлены отметки о выезде за пределы РФ в последний год;

- выписка из банка, которая подтвердит наличие вклада в банке. Сумма вклада должна быть от 300 000 руб., а срок размещения средств от 3 месяцев.

Если планируется рефинансировать ипотеку, то помимо вышеперечисленных документов, предъявляются:

- документы, связанные с недвижимой собственностью (домовая книга, договор купли-продажи и т. д.);

- ипотечный договор (копия) из банка, выдавшего кредит.

Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4. Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

Рекомендуемые кредиты других банков

Кредит наличными

Лицензия №354

Кредит наличными 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта: рубли

- Ставка: от 5%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Онлайн решение

Лицензия №1000

Кредит «Наличными» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта: рубли

- Ставка: от 5,4%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Выгодное предложение

Лицензия №1000

Кредит «Рефинансирование» 8,5

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта: рубли

- Ставка: от 5,4%

- Срок: до 7 лет

- Цель: рефинансирование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

Выдача онлайн

Лицензия №2673

Кредит «Наличными» 8,6

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 2 000 000

- Валюта: рубли

- Ставка: от 8,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Лицензия №3292

Кредит «Персональный» 7,9

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 000 до 3 000 000

- Валюта: рубли

- Ставка: от 5,99%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут