Процедура досрочного погашения кредита

Итак, клиент имеет средства для досрочного погашения кредита, и хочет ними воспользоваться. При этом есть несколько правил. Дело в том, что досрочное погашение кредита может быть как полное, так и частичное, кроме того, дата погашения тоже регулируется с банком.

Что касается даты погашения, то клиент обязан предупредить кредитное учреждение о своём намерении погасить кредит досрочно за 30 дней до внесения средств. Банки имеют право изменять эту цифру, но только в меньшую сторону. Форма такого предупреждения так же может различаться, но за некий стандарт принято всё же письменное предупреждение. Форму можно взять в отделении банка.

Следует так же принять во внимание то, что банк имеет право рассматривать заявление клиента о досрочном погашении кредита в течении 3-5 рабочих дней. Банк не сможет списать долг клиента, если эта процедура не будет пройдена, так как для каждого кредита разрабатывается график его погашения. На сегодняшний день кредит абсолютно любого типа можно погасить досрочно, то есть это касается как потребительского кредита, так и ипотеки и автокредита

Особенности

При недостаточном количестве денежных средств на приобретение собственного жилья, люди часто идут за помощью в банк и кредитные организации, чтобы взять кредит. В дальнейшем, при некотором накоплении средств или продаже другого имущества, ипотека на жилье может быть погашена целиком или частично.

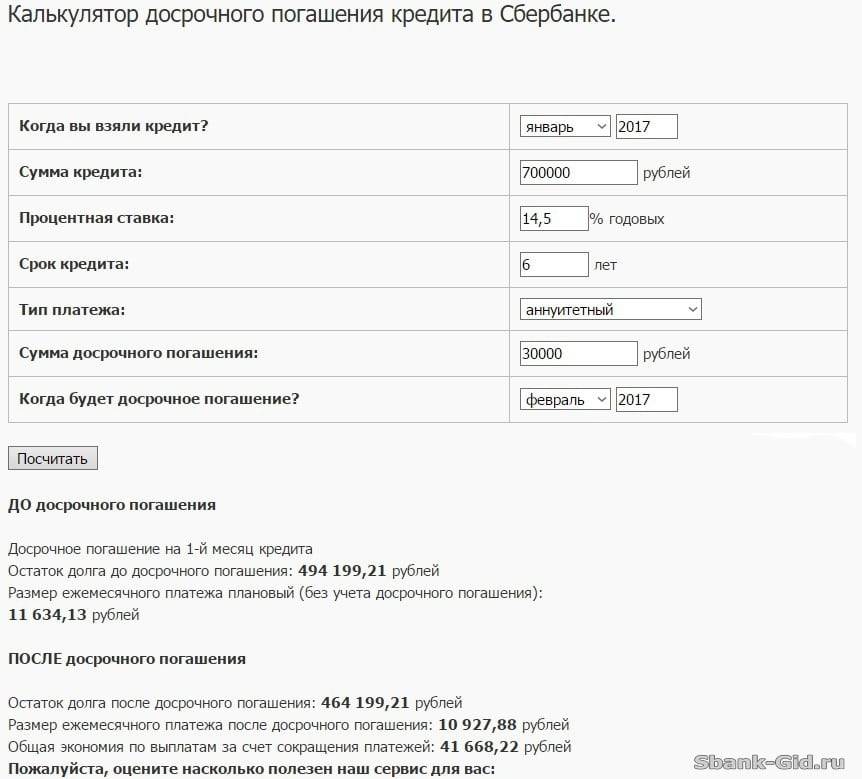

Как обстоит ситуация с досрочным погашением ипотеки в одном из ведущих и надежных банков – Сбербанке. Чаще всего заемщики обращаются именно в него, так как в этом банке самые привлекательные процентные ставки и устойчивый рейтинг среди всех остальных кредитных организаций.

Внесение внеочередного платежа частично или полностью погашающего долг перед банком в Сбербанке осуществляется несколько иначе, чем в других кредитных организациях.

Условия досрочного погашения ипотеки в Сбербанке:

- Срок кредита может быть изменен, но придется обязательно идти в отделение Сбербанка и писать заявление.

- Досрочное погашение будет осуществлено на следующий день после написания соответствующего заявления или проведения данной операции в личном кабинете.

- Досрочное погашение возможно через месяц после оформления ипотеки.

- Минимальный размер платежа для частичного погашения высчитывается пропорционально сумме долга. Максимальный размер внесенной суммы – не ограничен. До недавнего времени в Сбербанке он составлял от 15000 рублей, на данный момент такое ограничение снято.

- Погашение осуществляется путем внесения денег на банковский счет, привязанный к ипотечному кредиту. Если на счету денег недостаточно, то будет попытка списания денег с дополнительного счета привязанного к ипотеке, а если денег нет и там, то досрочное погашение будет отменено.

- При внесении частичного платежа, ежемесячный платеж, следующий после такого погашения, не отменяется, он будет уменьшен пропорционально внесенной сумме.

- Досрочное погашение в большей степени погашает размер кредита, чем размер процентов по нему.

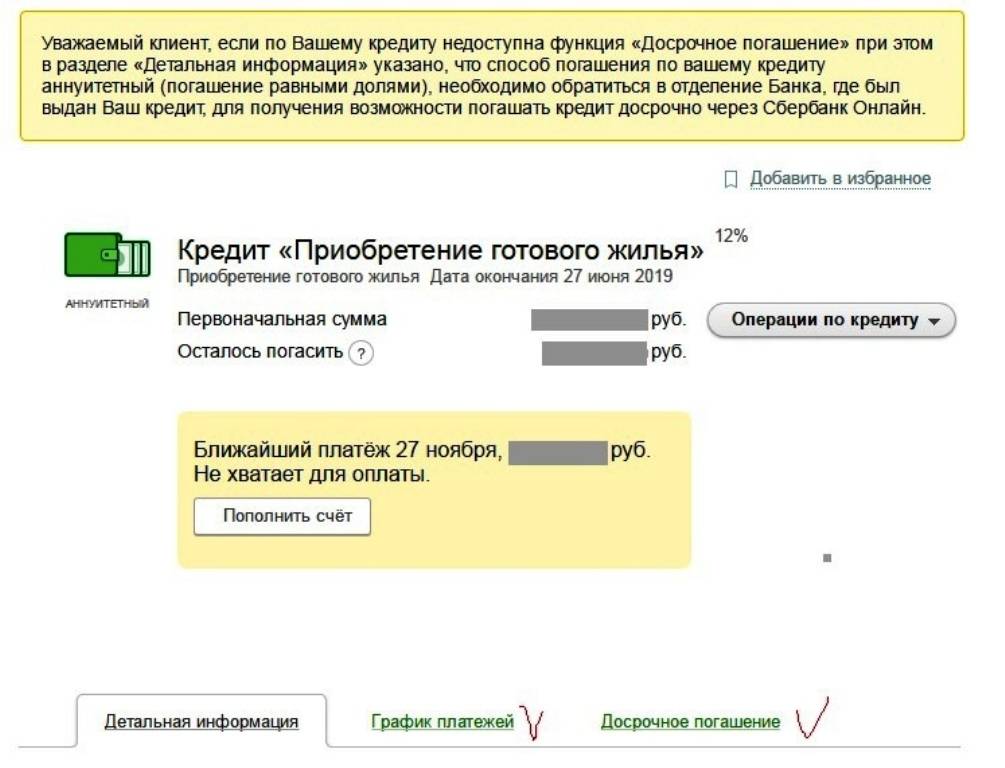

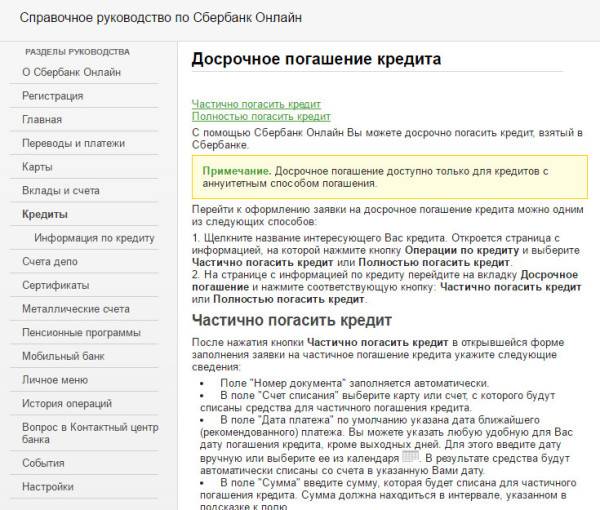

- Внести досрочный платеж можно в офисах Сбербанка, через терминалы самообслуживания и сервис Сбербанк Онлайн, ранее в качестве рекомендаций было указано вносить платеж исключительно в том отделении, где был выдан кредит.

- При частичном погашении кредита банк обязан распечатать или отразить новый график платежей, с учетом внесенной суммы.

- На данный момент в Сбербанке не предусмотрено каких-то штрафов при внесении большего платежа ранее даты окончания срока действия ипотечного договора.

Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Способы погашения кредита в Сбербанке

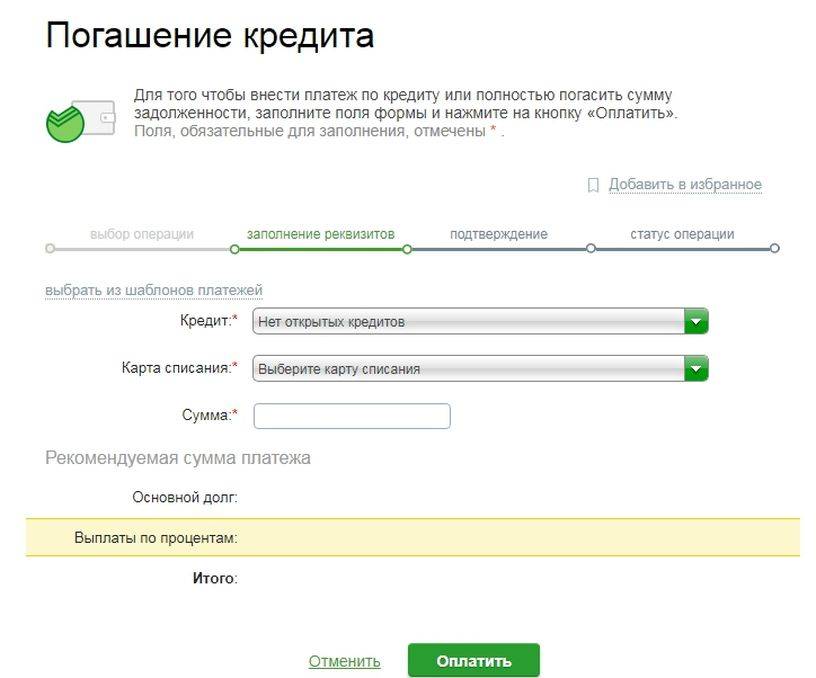

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

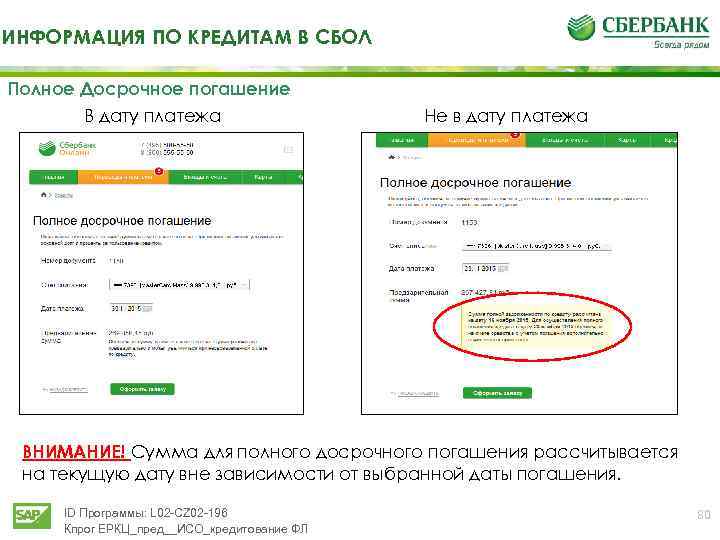

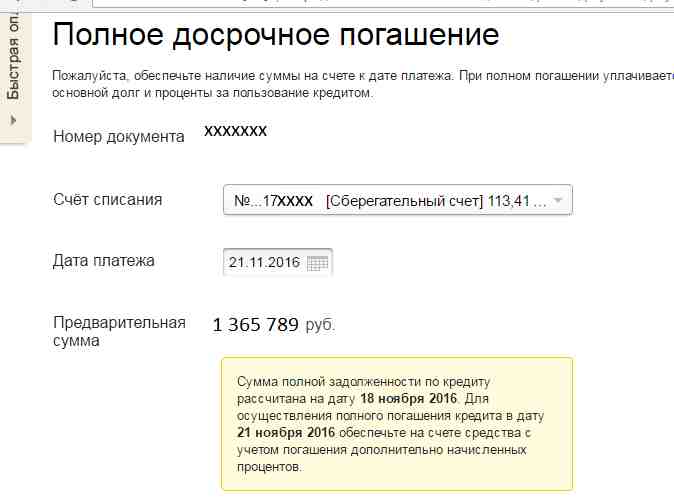

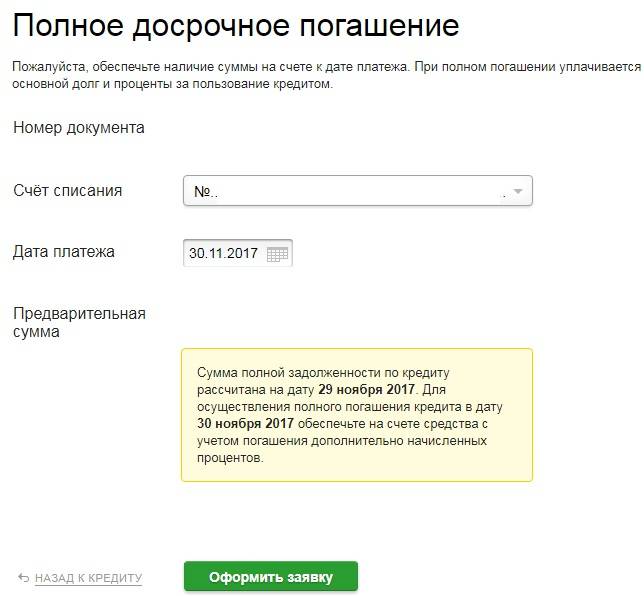

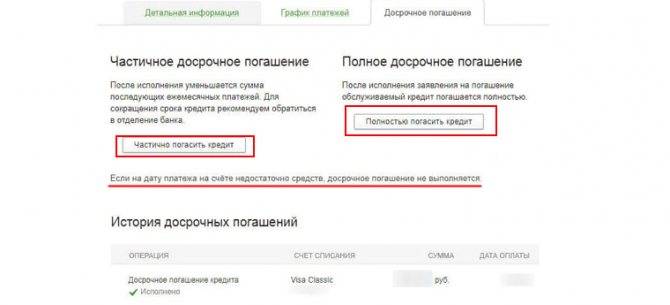

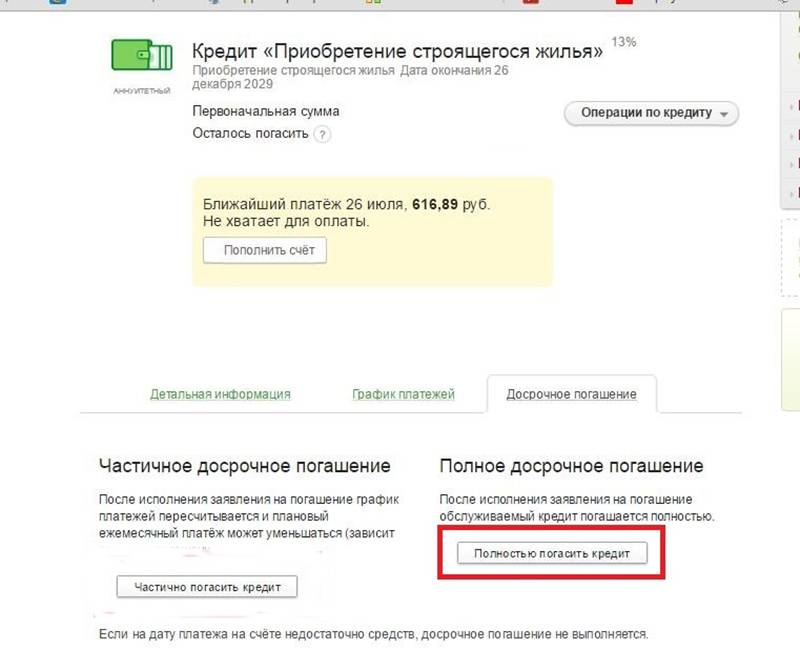

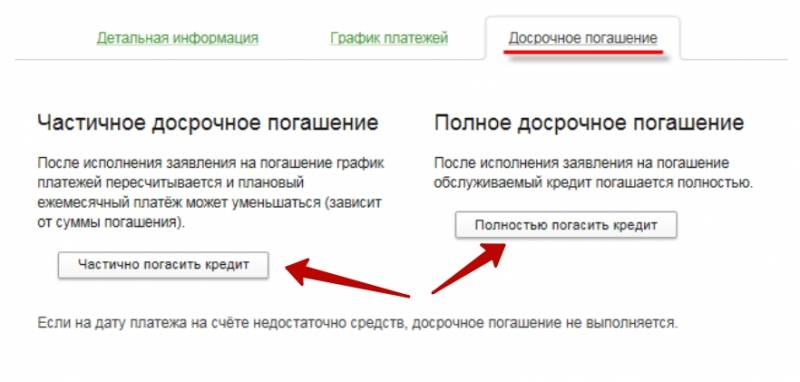

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

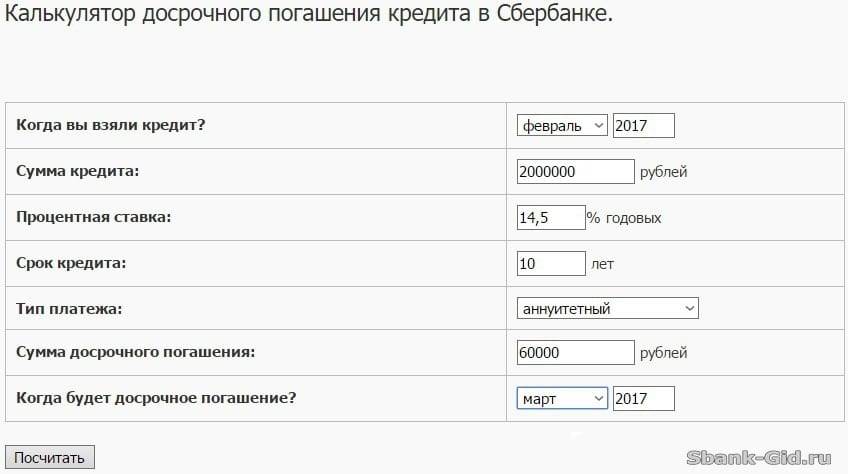

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

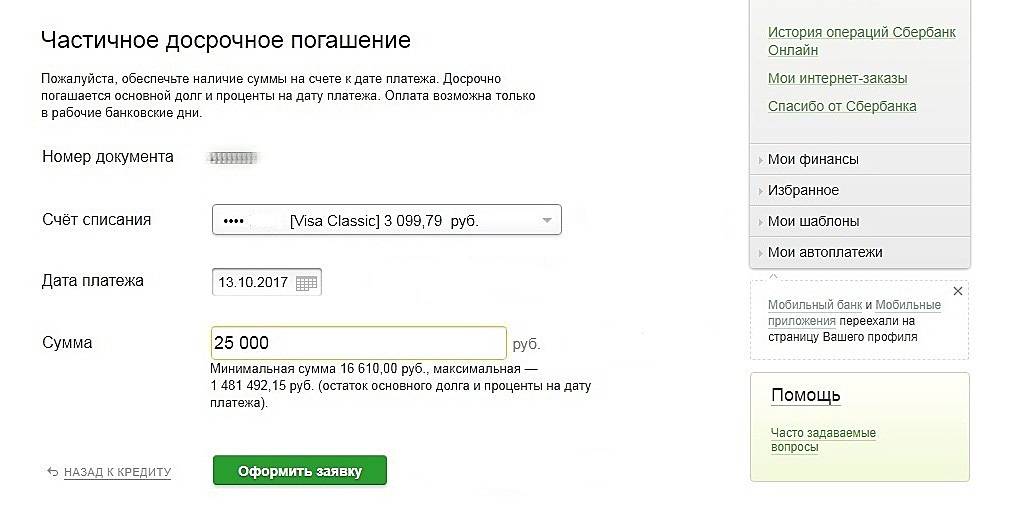

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

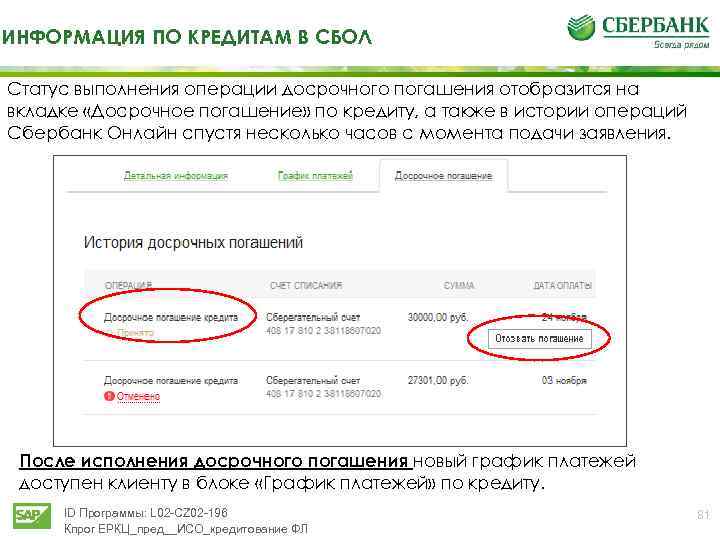

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

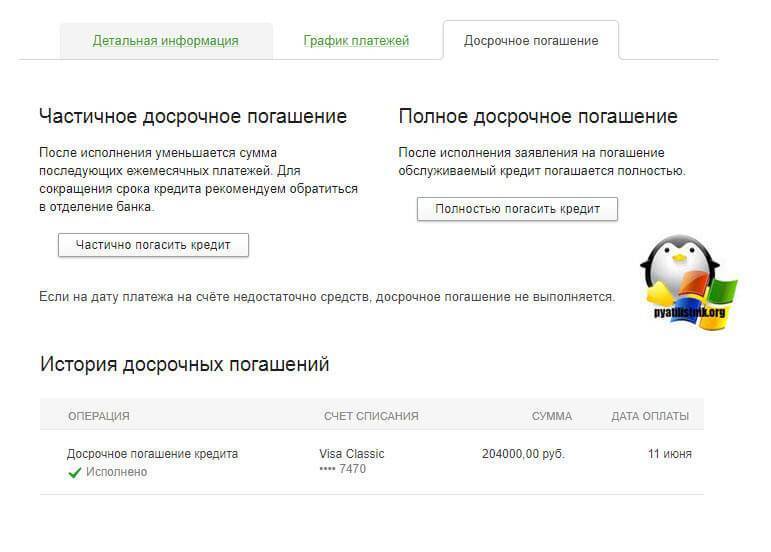

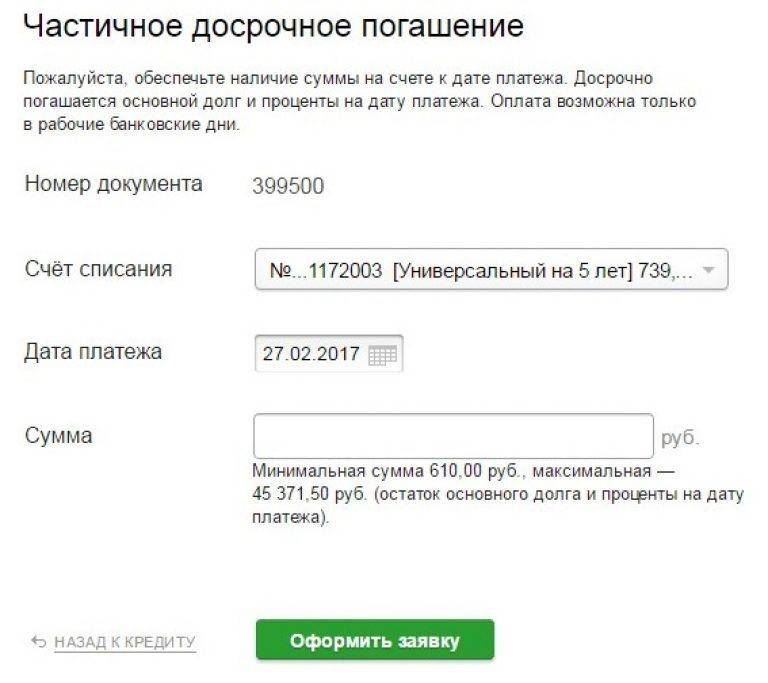

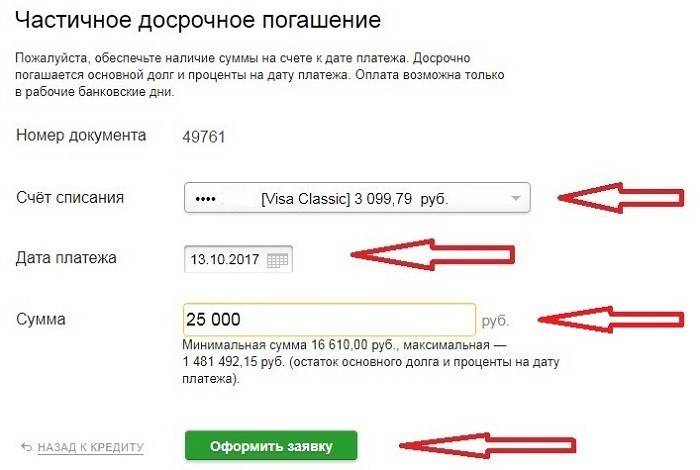

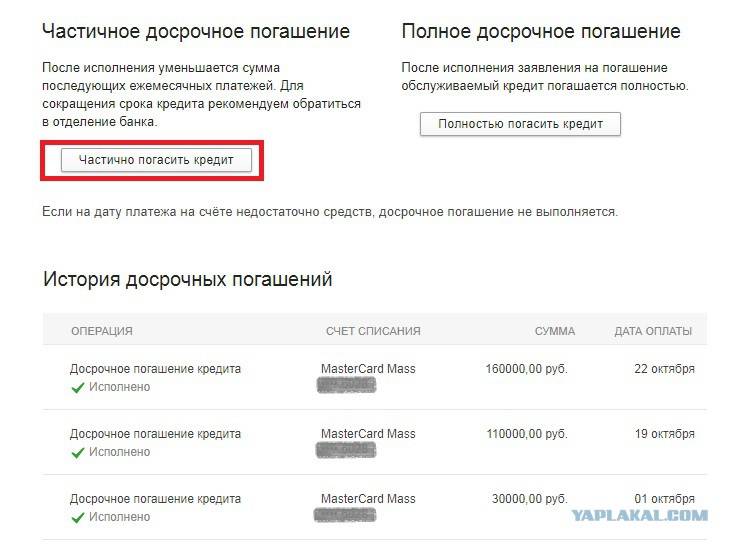

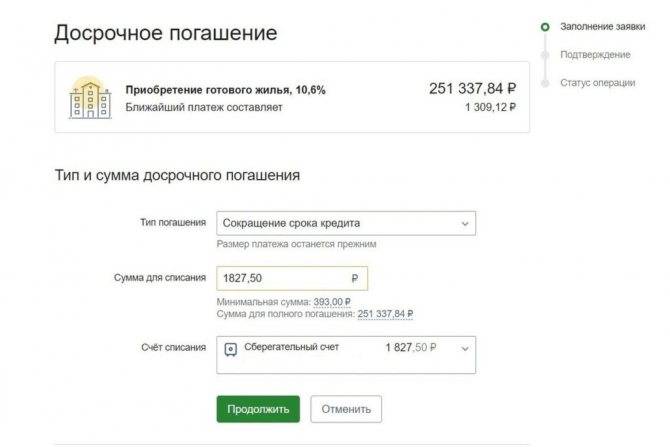

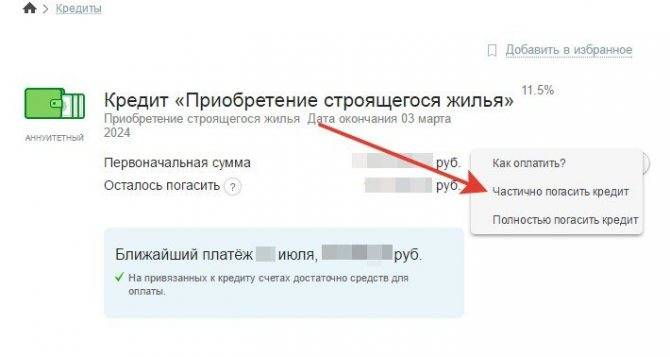

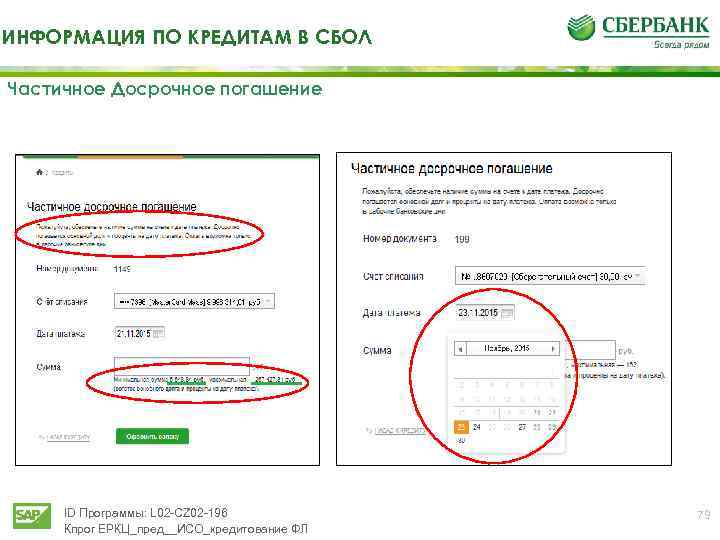

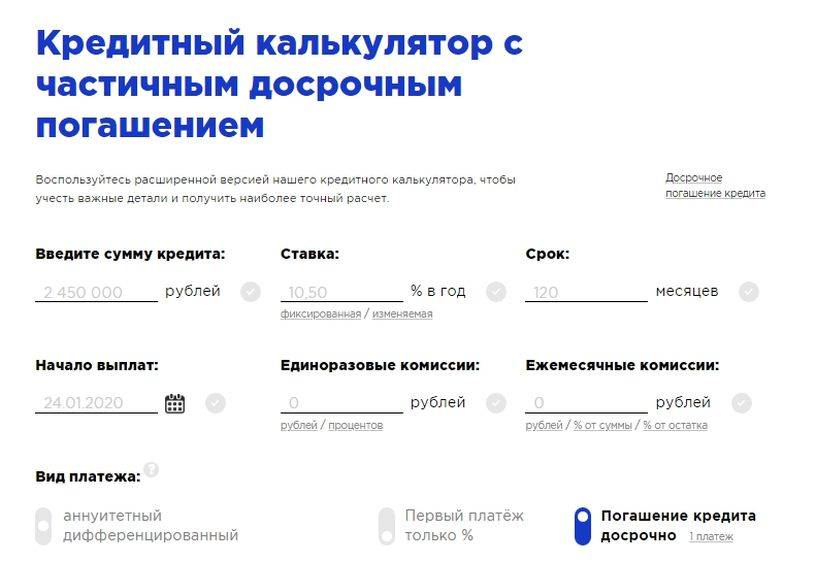

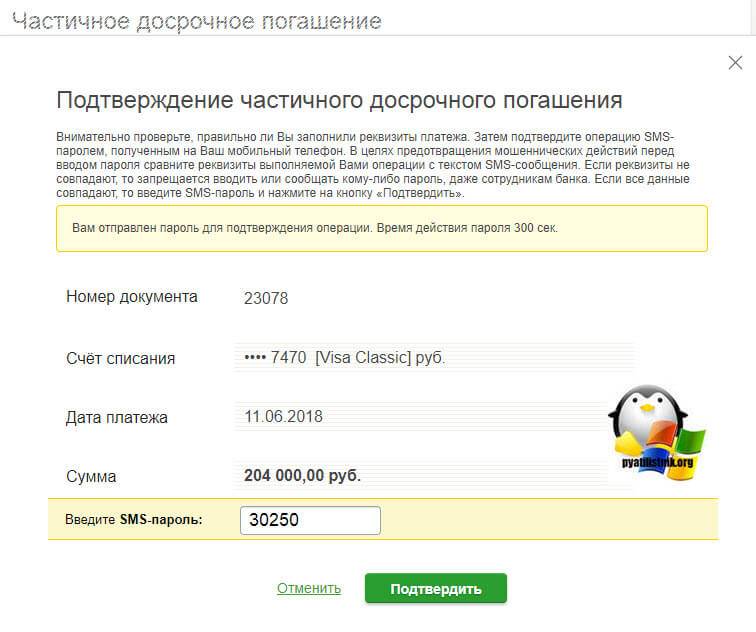

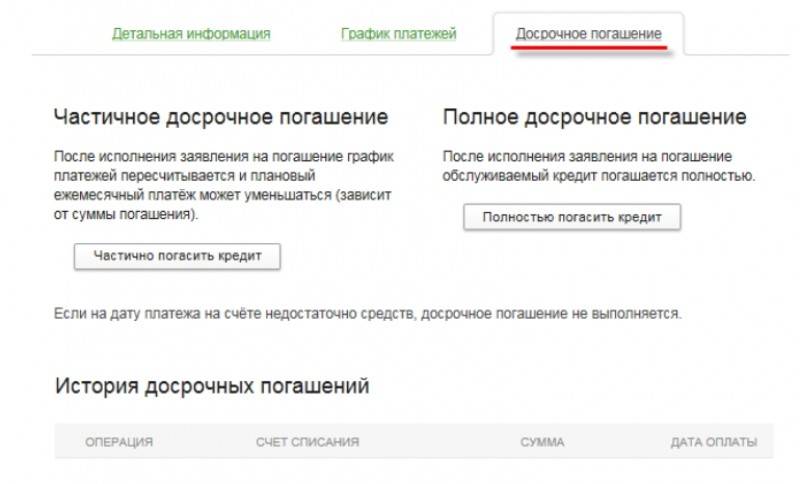

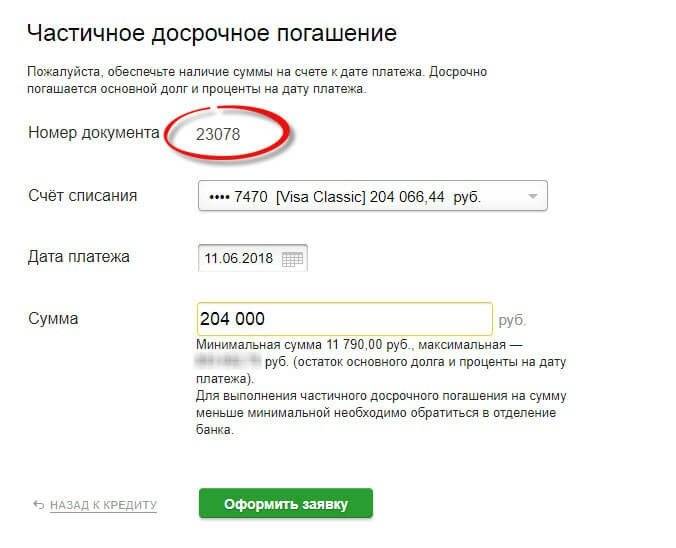

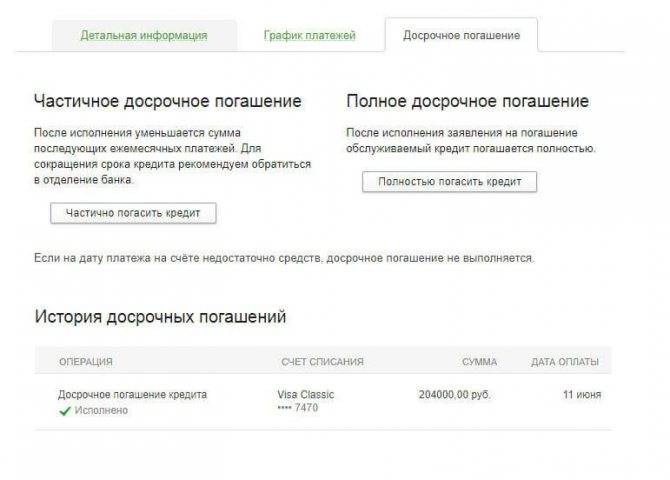

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Что делать, если банк требует погасить кредит раньше срока — инструкция к действию

Многие россияне, которым поступает предложение о погашении займа в полном размере, игнорируют его. Но такая позиция в суде будет говорить о том, что клиент не желает сотрудничать с банком, и требование по погашению кредита приемлемо.

Отметим, что заявление о досрочном возврате задолженности по кредиту законно и официально, если оно подано гражданину в письменной форме. А телефонные беседы, смс-сообщения или устные просьбы не несут никакой юридической силы — их игнорировать гражданин может.

Итак, что же делать, если вам поступило требование о погашении кредита досрочно?

Следуйте такой инструкции:

- Проанализируйте поступившее заявления. Вы должны понимать, что не все бумаги юридически грамотно составлены, а значит, что не все просьбы банка вы должны исполнять. В письменном предложении обязательно должны быть прописаны такие нюансы: основания, согласно которым выдвигается данное требование, и сами требования.

- Подайте возражение в банк на полученное заявление. Если у вас есть вопросы к банку, а также вы не понимаете, по каким причинам он выставил требование к вам, то вы можете зафиксировать в письменной форме свое обращение. Это позволит получить вам дополнительное время для подготовки к судебному процессу.

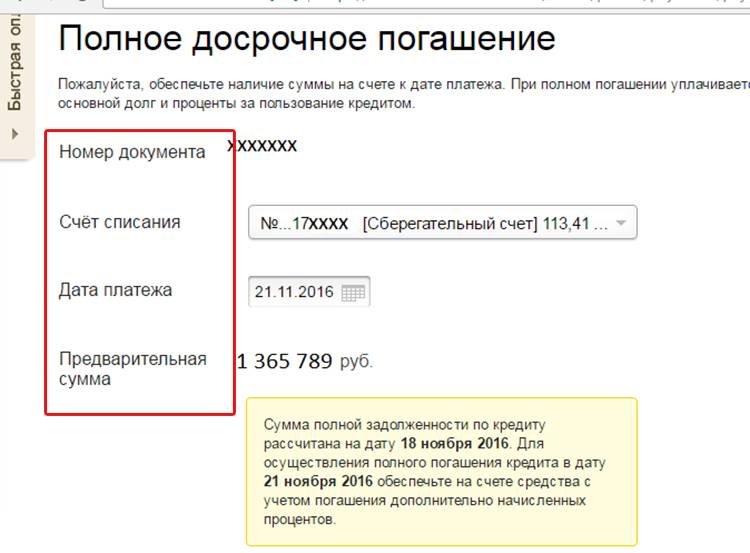

- Выполните требование по досрочному погашению кредита, если у вас есть такая возможность. После закрытия вы должны получить на руки соответствующие документы, подтверждающие расторжение договора.

- Если финансовое положение не позволяет погасить задолженность по кредиту в полном объеме, то обратитесь в банк. Лучше прийти лично и обсудить ситуацию с работником банковской организации, чтобы урегулировать вопрос во внесудебном порядке.

- Подпишите с банком соглашение о реструктуризации или рефинансировании долга, либо соглашение о предоставлении банком рассрочки/отсрочки по полному погашению кредита досрочно.

- Далее вы можете обратиться в суд, если банк не пошел вам навстречу и настаивал на своем. Подготовьте документы (трудовую книжку с отметкой об увольнении, больничный лист, справку о получении инвалидности или временной нетрудоспособности, выписки из банка с полной историей ваших платежей, и т.п.) и направьте исковое заявление в суд, обосновывая свою неплатежеспособность.

- Участвуйте в судебных заседаниях, даже если вашим вопросом занимается адвокат. Клиент должен продемонстрировать, что он не собирается уклоняться от исполнения обязательств, а причина его неспособности выплачивать долг на прежних условиях весомая. Ее нужно доказать документационно, тогда аргументов в пользу клиента будет предостаточно.

Важно:если будет доказано, что клиент умышленно не исполняет свои обязательства, то согласно статье 811 ГК РФ требование банка законно.Если заемщик имел цель завладеть банковскими деньгами, и отказаться от выплаты долга и процентов умышленно, то такие действия подпадают по статью

159 УК РФ Мошенничество

Ваша стратегия в суде – доказать, что вы добросовестный заемщик, и причина нарушения обязательств по кредитному договору связана с ухудшением вашего финансового положения.

Признав требования банка законными и обоснованными, судебная инстанция может своим решением установить рассрочку или отсрочку

по исполнению данного требования банка.

Если же банк примет сторону истца, то требование можно будет не исполнять.

Отметим еще несколько вариантов, которые возможны в суде:

- Подавая исковое заявление в банк, вы можете потребовать уменьшить обязательства по процентам. Это требование может быть утверждено, если вы докажете, что финансовое положение у вас заметно ухудшилось.

- Также в суде можно настоять на мировом соглашении. Это самый лучший вариант. Вы обговорите с банком все нюансы и внесете их в соглашение. Юридическая сила соглашения такая же, как и у Решения суда.

- Можно подать встречный иск о несоразмерности нарушения и предъявленных требований, если договор с банком был расторгнут из-за незначительного нарушения, например, при пропуске 1 платежа или при просрочке в 90 дней по уважительной причине.

Если вам потребуется помощь юриста, чтобы детально разобраться сконкретной ситуацией, вы можете задать свой вопрос ниже — или напрямую позвонить нашим юристам.

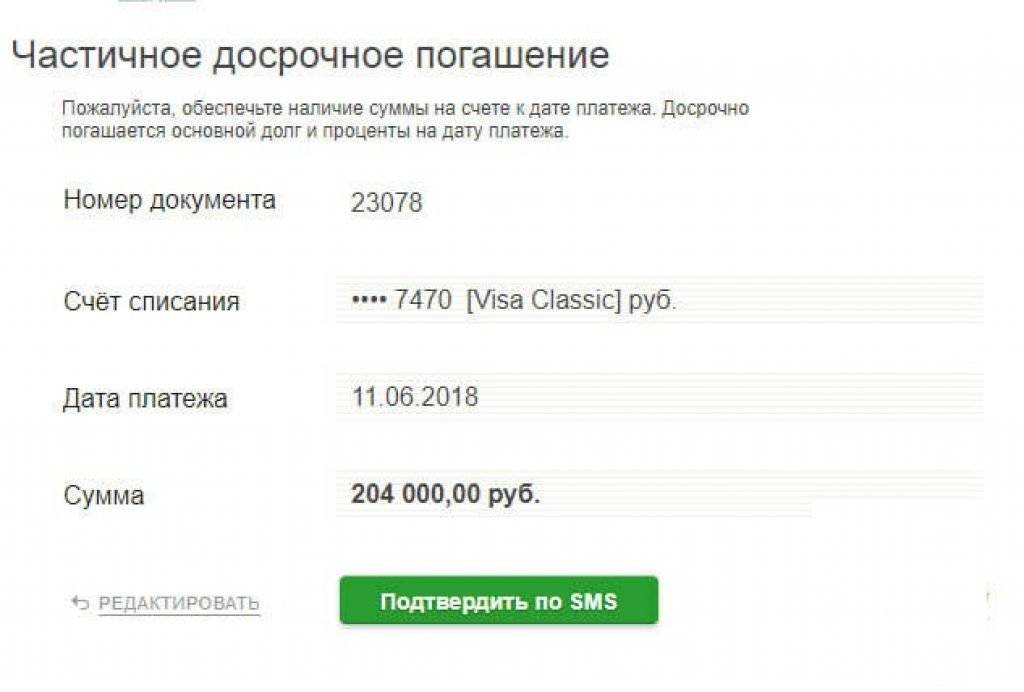

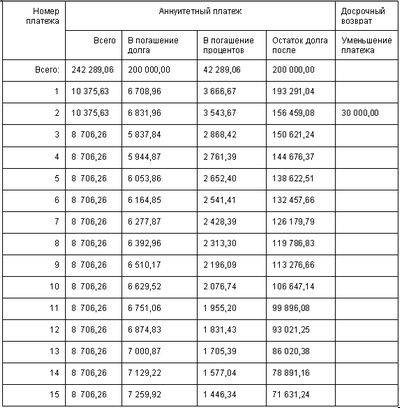

Особенности и порядок частичного досрочного погашения

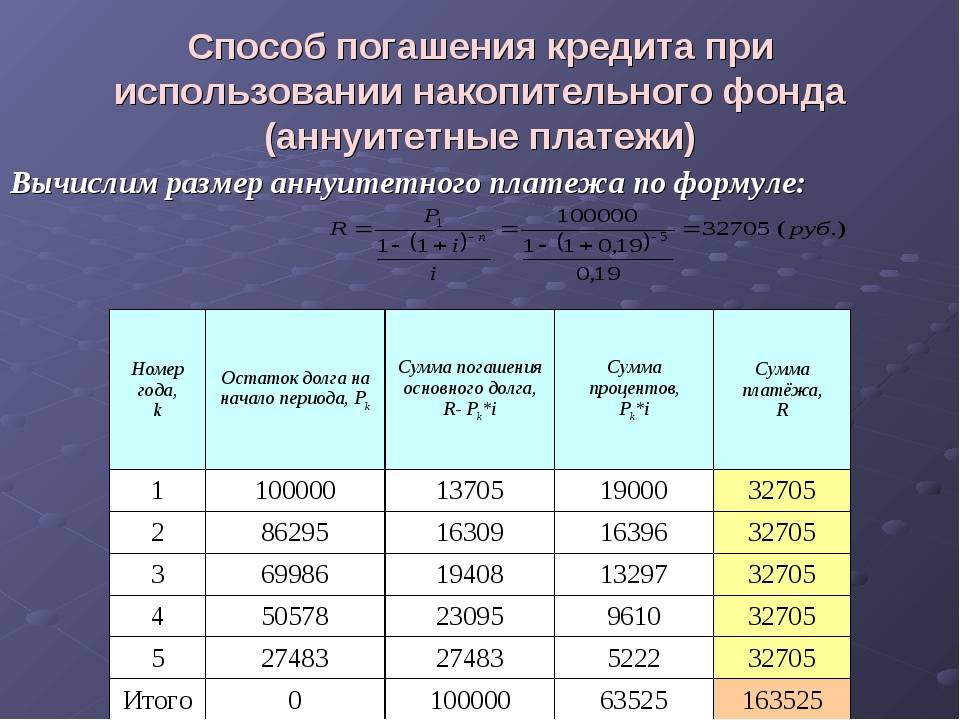

Есть два способа частичного досрочного погашения аннуитетного кредита. Давайте их рассмотрим на простом примере.

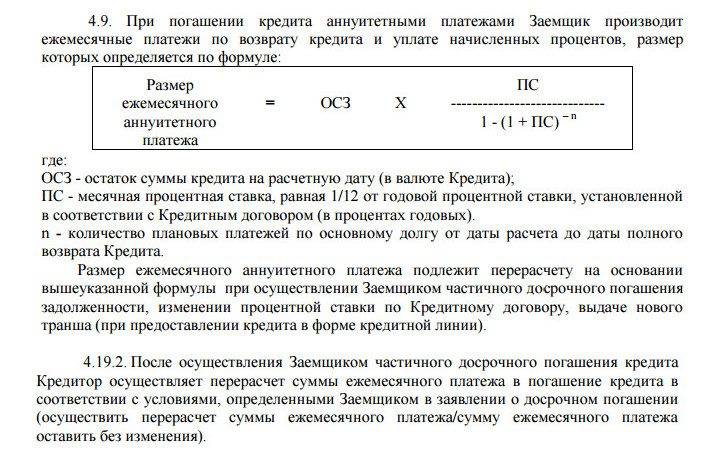

Итак, банк выдал клиенту займ на 12 лет, или 144 месяца. Размер аннуитетного платежа составил 6000 рублей в месяц.

Ежемесячный платеж, как известно, складывается из процентов по кредиту и платежа, идущего на погашение основного долга. Таким образом, частичное досрочное погашение способствует уменьшению кредитного тела.

Предположим, что заемщик вносил платежи на протяжении 24 месяцев (остается платить еще 120). И вдруг у него появляется возможность досрочно погасить часть кредита. Как это сделать?

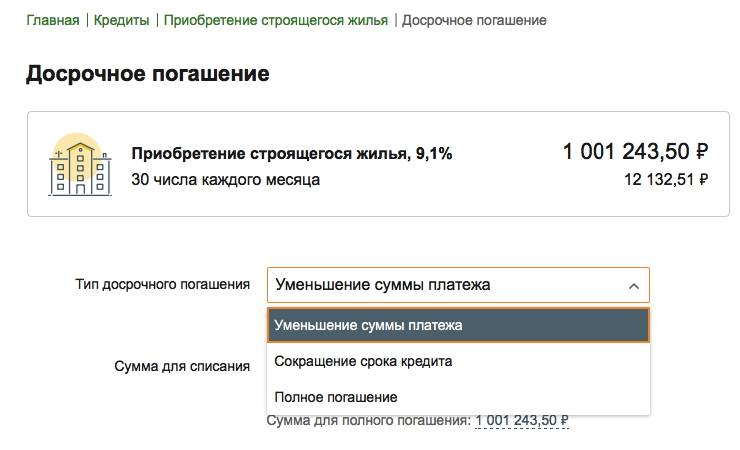

- Способ № 1: уменьшение срока выплат по кредиту. Это значит, что банк не пересчитывает размер стандартного ежемесячного аннуитетного платежа – заемщик продолжает вносить по 6000 рублей в месяц, но при этом дополнительные средства, которыми он (заемщик) располагает, направляются на погашение нескольких ежемесячных платежей. Иными словами, он должен будет расплачиваться уже не 120, а, например, 116 месяцев.

- Способ № 2: уменьшение суммы долга. В данной ситуации банк пересчитывает сумму ежемесячного аннуитетного платежа, но срок выплат при этом не укорачивается. Таким образом, после внесения дополнительных средств, заемщик будет выплачивать не по 6000, а, например, по 5000, 4000, 3000 рублей в месяц или еще меньше.

Но здесь не все так радужно: согласно тарифам некоторых банков, услуга перерасчета суммы ежемесячного платежа, а иногда и само досрочное погашение долга предполагают уплату клиентом комиссии. Поэтому условия досрочного погашения кредита в том или ином банке рекомендуется изучить заранее.

В договоре обязательно указывается, какой вариант досрочного погашения возможен в конкретном случае. Потенциальный заемщик должен самостоятельно определить, как ему удобнее: сократить сроки выплат или уменьшить ежемесячные платежи. От этого решения зависит схема досрочного погашения кредита.

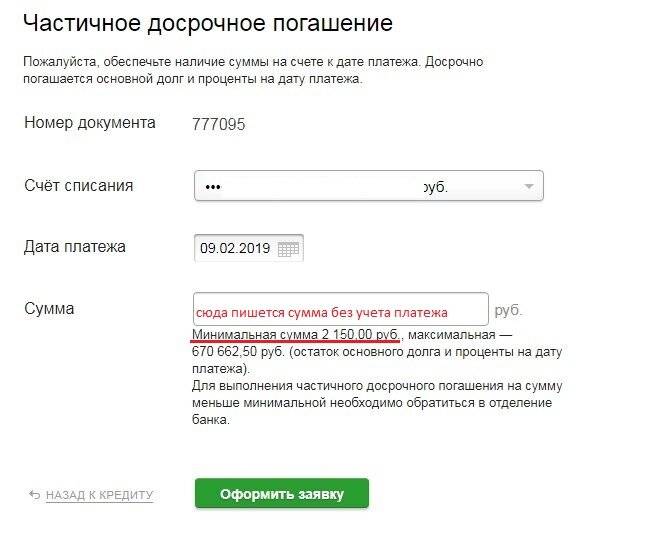

Чтобы досрочно погасить часть долга, заемщику требуется:

- написать заявление о том, что он готов внести определенную сумму в счет погашения займа;

- внести средства на банковский счет;

- после списания средств получить новый график ежемесячных платежей.

В некоторых случаях клиент может отправить заявление и сделать платеж без посещения банка. Но за новым графиком он обязан лично явиться в финансовое учреждение.

Как рассчитать излишне уплаченные проценты

Чтобы рассчитать излишне уплаченные проценты, необходимо взять проценты, начисленные по кредитной ставке, указанной в договоре, и посчитать, какая их часть приходится на месяцы, во время которых заемщик фактически пользовался деньгами.

Предположим, в составе аннуитета, согласно формуле, указанной в договоре, вами заплачено процентов за 7 месяцев по годовому кредиту в размере 3350 рублей.

В коммерческих кредитах аннуитеты не очень распространены, чаще всего их можно встретить в потребкредитовании. У кредитования коммерческих организаций имеются свои особенности – досрочный возврат кредита для них запрещен по инициативе заемщиков.

В этом случае возврат процентов возможен лишь тогда, когда банком досрочно взыскивается задолженность по причине ухудшения обеспечения по кредиту.

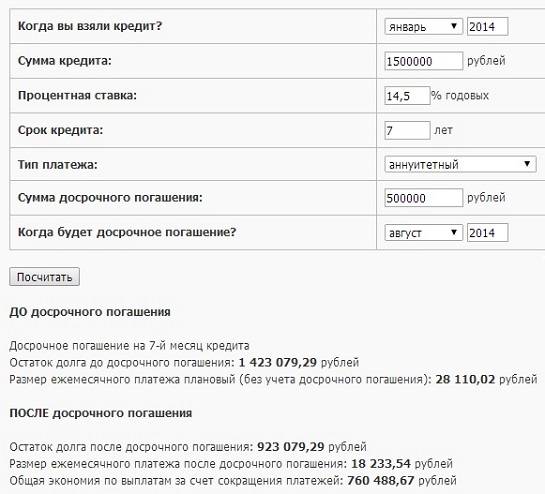

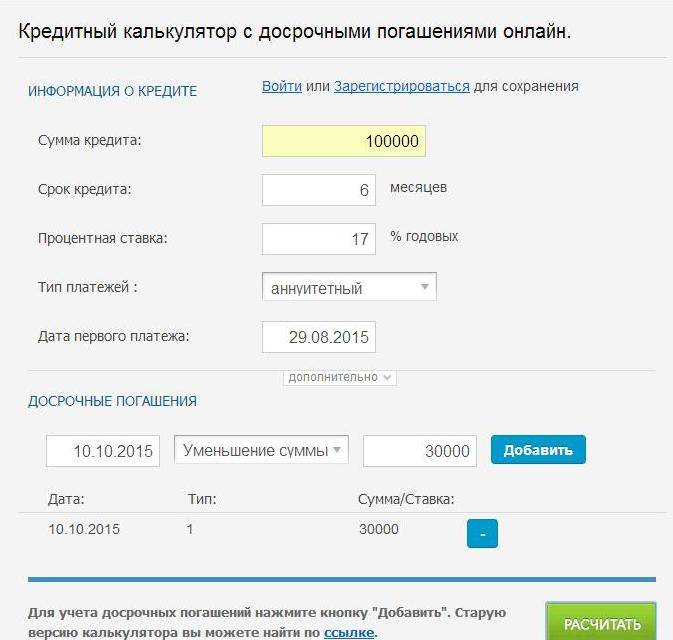

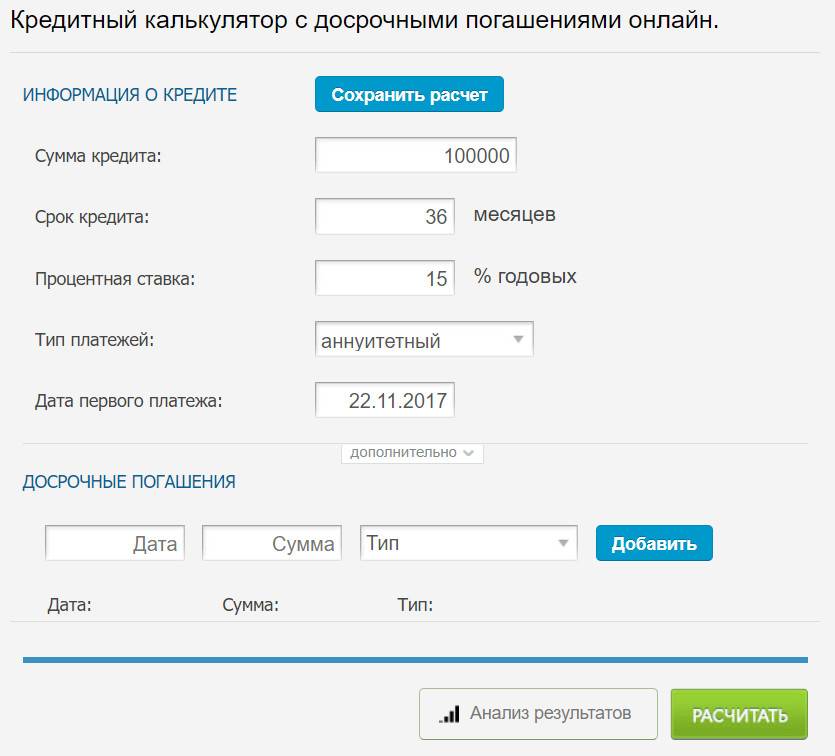

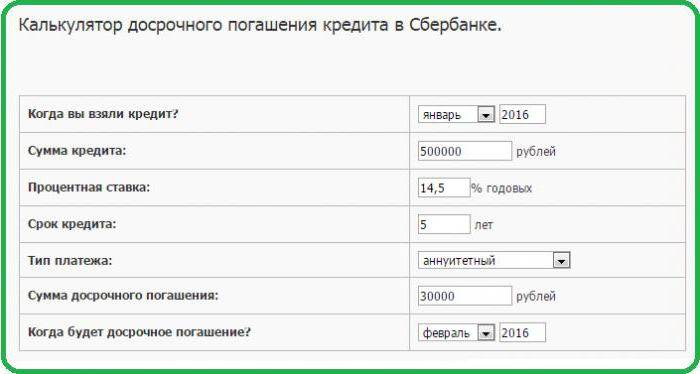

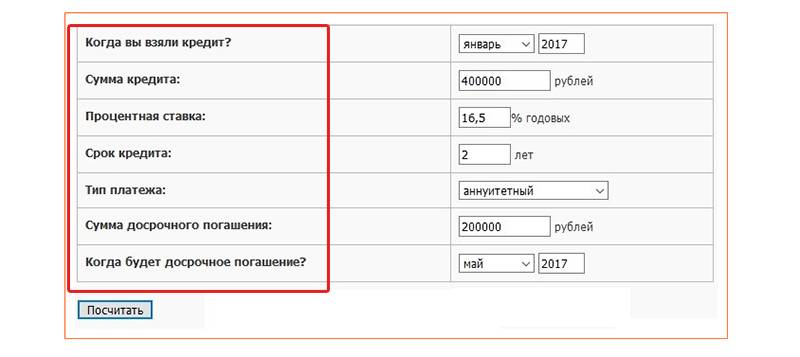

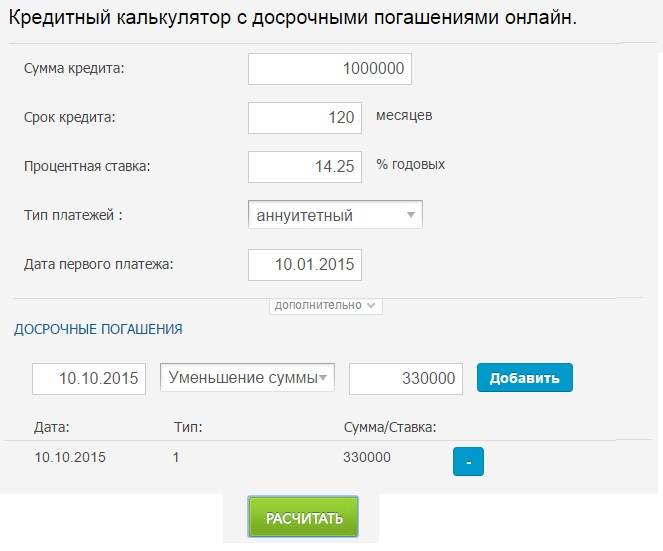

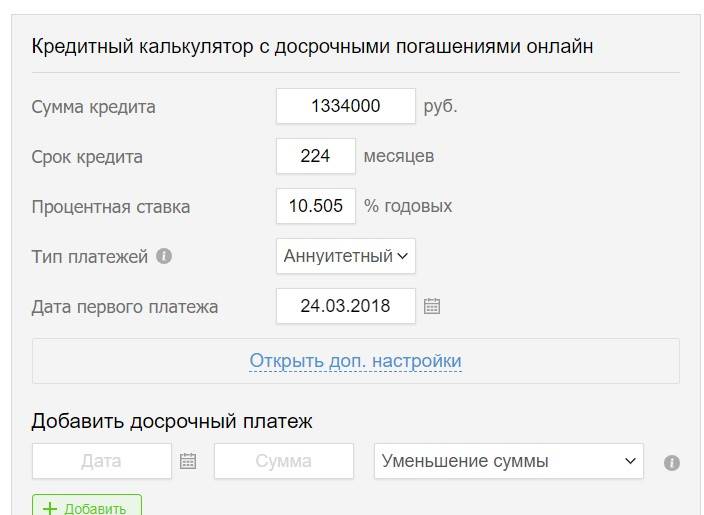

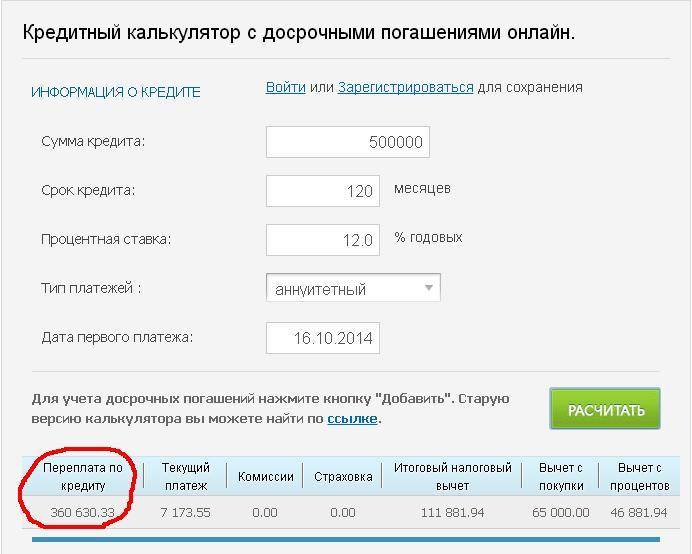

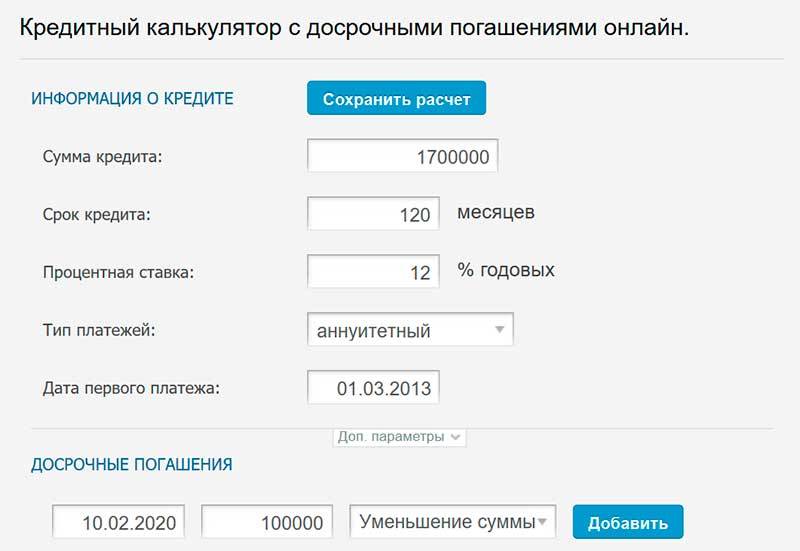

Если вы желаете рассчитать, какие суммы вам придется вносить по кредиту при аннуитетной форме платежей, а также то, как они изменятся после досрочного погашения, то воспользуйтесь кредитным калькулятором аннуитетных платежей, размещенным на данной странице.

Это сделать довольно легко. Потребуется взять сумму процентов за пользование кредитом, которые предусмотрены кредитным договором и разделить это число на количество месяцев, во время которых вы фактически пользовались банковскими деньгами.

Если вы не хотите самостоятельно считать это, можете попросить сделать пересчет кредитного инспектора. Скорее всего во время пересчета окажется, что вы переплатили и банк вам должен какую-то сумму денег.

Интересно, что заемщик может вернуть 13% от этой суммы, но для этого необходимо собрать необходимые документы и подать их в ФНС. Денежные средства будут перечислены на указанный вами счет. Однако для получения этого налогового вычета требуется иметь официальный доход.

Виды досрочного погашения кредита

Коротко о трех основных вариантах!

Досрочное погашение кредита чаще всего реализуется в одной из трех представленных ниже вариаций.

- Сокращение срока кредитования, сохранение ежемесячного платежа на одном уровне. Преимущество такой модели состоит в уменьшении начисляемых процентов, однако величина ежемесячной долговой нагрузки остается неизменной.

- Уменьшение ежемесячных взносов при неизменяемом сроке кредитования. Ситуация здесь прямо противоположна первому варианту: при сокращении ежемесячной долговой нагрузки процентные выплаты практически остаются прежними.

- Сохранение срока кредитования и временное прекращение выплаты основного долга. Уплата процентов при этом продолжается, что приводит к кратковременному снижению долговой нагрузки.

Самый выгодный из этой тройки – первый вариант: «тело» долга, а за ним и проценты «тают» быстрее. Второй вариант тоже неплох, особенно если нужно снизить налоговую нагрузку. Наконец, третий вариант наименее привлекателен.

Условия досрочного погашения долга

Общие условия досрочного погашения кредита в «Сбербанке» достаточно простые и понятные. Кредитор не устанавливает размер минимального взноса, не запрещает вносить платежи частично (авансом) или полностью.

Главной особенностью преждевременного закрытия кредита в «Сбербанке» является написание специального заявления, где потребуется указать необходимые кредитору сведенья, а именно:

- Дата погашения (только рабочий банковский день).

- Сумма платежа.

- Расчетный счет, с которого планируется оплата кредита.

Как и любому другому кредитору, описываемой нами организации невыгодно, когда клиент решается на досрочное погашение кредита в «Сбербанке», но препятствовать процедуре, затягивать время операции финансовое учреждение не станет. Стандартный договор сбербанка можно посмотреть здесь.)

Как именно и в каком порядке осуществляется досрочное погашение займа прописано в кредитном договоре. По закону заемщик обязан за 30 дней до внесения средств написать заявление в банк и указать сумму.

Для того чтобы ответить на вопрос, как погасить долг досрочно в Сбербанке, прочитайте кредитный договор, в нем кредитор должен был обозначить все условия, а также последствия.

То есть если вы вносите определенную сумму на счет, то банк может составить для вас новый график платежей, а именно после зачисления суммы вы с банком заключаете дополнительное соглашение и получаете новый график, по которому в будущем вы будете выплачивать кредит.

Обратите внимание, что все условия досрочного погашения прописаны в кредитном договоре. Частичное и полное погашение дополнительно регламентируется ФЗ № 353 статьей 11 пунктом 3

Согласно этому положению заемщик может вернуть весь размер долга с оплатой процентов за реальное пользование, либо часть кредита без дополнительного уведомления кредитора в течение 30 дней с даты оформления кредита

Частичное и полное погашение дополнительно регламентируется ФЗ № 353 статьей 11 пунктом 3. Согласно этому положению заемщик может вернуть весь размер долга с оплатой процентов за реальное пользование, либо часть кредита без дополнительного уведомления кредитора в течение 30 дней с даты оформления кредита.

Такое положение касается целевых договоров потребительского кредитования, когда банком был профинансирован какой-либо товар, в случае, когда оформлялся нецелевой кредит, т.

В эти сроки в зависимости от вида сделки можно просто внести сумму на счет, и все поступившие деньги будут списаны в пользу погашения долга. Заявлений о любом досрочном погашении кредита в Сбербанке в таких ситуациях не требуются.

Но следует оплачивать заблаговременно, чтобы деньги поступили вовремя.

Пересчитывается кредит автоматически. Если выплачивать досрочное погашение заемщик планирует после этих сроков, то следует уведомлять Сбербанк.

Как закрыть кредитную карту сбербанка

Длительность операции исчисляется несколькими пунктами, обязательными для соблюдения:

- Число задолженностей по счёту должно равняться нулю. Даже если в личном кабинете стоит 1 копейка, закрытие не произойдет. Учитываем тот немаловажный момент, что конкретная сумма на личном балансе повлечёт проценты за эксплуатацию соответствующих «инструментов», поэтому стремимся к нулю. Получить информацию можно в службе поддержке или у банкомата, взяв чек. Лучше воспользоваться обоими способами, что уменьшит риск возможных ошибок.

- Составление заявление с направленной просьбой. Причём не забудьте сдать карточку, она всё ещё принадлежит банку и вы должны её отдать вместе с заявлением. Совет от самих же сотрудников банка: проявите максимальную аккуратность и проследите, чтобы официальные бумаги были зарегистрированы со всеми стандартами, а сама карточка — уничтожена на ваших глазах.

- На тот случай, если кредитная «помощница» утеряна, а счёт уже можно закрыть, советуется идти в банк и писать два заявления: с просьбой о закрытии и заявление, фиксирующее кражу/утерю.

Подача заявления в банк

Этап немаловажный, и требующий от вас максимальной концентрации внимания. Для того, чтобы закрыть счёт, как упоминалось ранее, вам нужно написать заявление. Для этого вам потребуется паспорт, конкретно справка об отсутствии долга и само желание. Официальный документ со всеми сопутствующими действиями необходимо реализовывать в банке. Это не отнимет много времени и сократит рисковые ситуации, которые могут возникнуть в случае неправильного составления бумаги. Касательно места, это возможно в любом отделении.

Через интернет

Через интернет возможностей гораздо больше и, процесс закрытия кредитной карточки не является исключением. Заходите в личный кабинет и строго следуя инструкциям, реализуете данный процесс. Отметим: это все те же де действия, но дистанционно.

Карточку от вас скорее всего потребуют уничтожить при сотруднике банка. Это всё же официальный процесс, и он должен быть строго зафиксирован.

С помощью телефона

С помощью телефона могут быть выяснены возникшие вопросы, но не более. Карточка должна быть уничтожена сотрудником, и вам придётся прийти в банк. Если в первом случае, через интернет возможна электронная подача заявление, то по телефону этого, увы, сделать нельзя. Но вы можете позвонить в банк и поговорить с сотрудником, который расскажет более подробно обо всех этапах данного процесса, направит в соответствующий банк и расскажет, что конкретно нужно сделать.