Соблюдайте правило «4 конверта»

В странах Запада с раннего детства учат, как правильно откладывать деньги без ущемления собственных потребностей. Правила просты. На протяжении 14 дней надо отказаться от любых спонтанных покупок, визита в кинотеатр, вызова такси и др. Тратьте финансы на необходимое:

- еду;

- коммунальные услуги;

- бытовую химию;

- одежду (простую, практичную);

- средства личной гигиены;

- проезд.

Через пару недель посмотрите, сколько денег необходимо для удовлетворения первостепенных потребностей. Удвоив полученную сумму человек получит цифру своего месячного лимита. Эти финансы надо разделить на 4 части, распределив по конвертам. В начале каждой недели берите по конверту, наличные складывайте в кошелек. Это — бюджет, за его пределы выходить не следует.

Правила 4 конвертов

Также надо завести еще два конверта. Один — для покупки «роскоши» (туда складывают фиксированную сумму, а тратить капитал, когда надо чем-то себя порадовать или купить презент близкому человеку, поехать в путешествие). Второй — для «запаса». Тут хранятся средства после распределения зарплаты.

Этот подход позволит управлять финансами. Не придется ощущать дискомфорт. А все потому, что расходы просчитаны заранее.

4. Определите цель, время, сумму для накопления

Решите, для чего вы хотите копить деньги? Цель должна вас «зажигать». Если конечный результат человеку интересен и он действительно хочет получить то, на что копит финансы, то у него все получится

Важно помнить, что любая цель должна быть: реалистичной, четкой, конкретной и распланированной

Распределение доходов

Например, «хочу отдохнуть в отпуске на море» — это не цель, а желание. Цель звучит так: «К июлю 2017 года я накопил на отпуск $1500 для отдыха в Черногории (на таком-то курорте, столько-то дней)».

Будьте объективны и ставьте реалистичные цели. Когда первая цель будет достигнута, можно смело выбирать новое желание, но уже более масштабное. Ставьте конкретную цель. Рассчитайте, за какой период вы накопите сумму для реализации ваших желаний. Установите четкие временные рамки.

Решили собрать $1500 для покупки нового ПК? Посчитайте, какую сумму необходимо откладывать для достижения желаемого результата и без вреда своему текущему бюджету. Обычно накопления стартуют с 10% общего ежемесячного дохода.

Правила накопления

Как копить деньги: 5 стратегий

1. Откладывайте 10%

Любой может взять 10% от своей зарплаты и отложить. С доходом в 50 000, за 12 месяцев наберётся 60 000. На следующий год положите эту сумму на депозит в банк, защитив от инфляции.

Даже при зарплате в 20 000 рублей, пытайтесь копить. Если вам трудно «оторвать» 10% сразу, начните с 5% или с 1%. Сумма получится небольшая, но это будет развивать привычку.

2. Платите себе

Прежде чем оплачивать базовые расходы, сначала заплатите себе. Установите точную цель и срок. Так, у вас появится понятная мотивация. Например, накопить 700 тысяч за два года для начального взноса на квартиру. Определите сумму, которую будите откладывать каждый месяц. Получив зарплату, сразу переведите эти деньги себе.

3. Делите зарплату на пять конвертов

Разделите месячный доход на 5 и разложите эти деньги по 5 конвертам. Каждый из четырёх – это бюджет на одну неделю. Пятый конверт – накопления. Если для вас проблематично разделить деньги поровну, кладите в пятый конверт 15-20%. Главное, чтобы эта сумма оставалась стабильной из месяца в месяц.

4. Автоматизируйте платежи

Настройте ежемесячный перевод в банковском приложении на отдельный счёт. Это помогает платить себе автоматически. Вам не нужно думать про размер накоплений каждый месяц, а в привычку войдёт управление сокращённым бюджетом.

5. Заведите карту с кэшбэком

Кэшбэк – это маркетинговая фишка банков, которая стимулирует тратить больше. Но можно заставить его работать на себя. Если ваша карта в текущем месяце получает 5% кэшбэка на АЗС или в супермаркетах, пользуйтесь только ей, а не наличными. Вы всё равно потратите условные 10 000. Но 500 рублей вернёт банк. После отправьте их на счёт-копилку.

Куда выгодно вложить крупную сумму денег

Более осторожные и предприимчивые могут инвестировать крупные суммы в покупку акций компаний или в развитие различных перспективных направлений. Это девелопмент и образование, IT-технологии и банковская сфера, а так же долевое участие в разных производствах.

Хороший и проверенный способ вложить деньги — покупка франшизы известной марки. Готовый бизнес, который однозначно работает и достаточно небольшой срок для получения прибыли, в отличие от строительства.

Для близких к спорту людей хорошим вложением средств будет открытие тренажерного зала или сети спортивных залов. Качественное оборудование, свой фирменный стиль и оформление создадут условия для привлечения самого разного контингента людей. Правильная организация бизнеса, перспективы и развитие в разных направлениях создадут заинтересованность персонала, и все инвестиции окупятся с лихвой.

Для среднестатистического человека заработать крупную сумму денег является достаточно сложной задачей. Грамотно потратить их – тоже не простое дело. Для людей, имеющих опыт семейного бизнеса, имеются перспективы расширения или выхода на новый качественный уровень. С помощью большого финансового вливания можно модернизировать и продвинуть вперёд даже небольшое фермерское хозяйство или швейное производство. Когда бюджет неограничен рамками экономии, любое производство можно обновить и сделать прибыльным, изучив рынок и запросы потребителей. Затраты на рекламу и продвижение продукции в интернете дадут свой эффект и поднимут прибыль.

Полюби деньги, независимо от размера ЗП, семейного положения и др. трудностей. Не жди чуда, начинай с малого и преврати умножение финансов в хобби – только прочувствовав сложность добычи крупной суммы, ты смоешь правильно распорядится деньгами.

Станьте немного финансистом

Прием № 1: сведите баланс

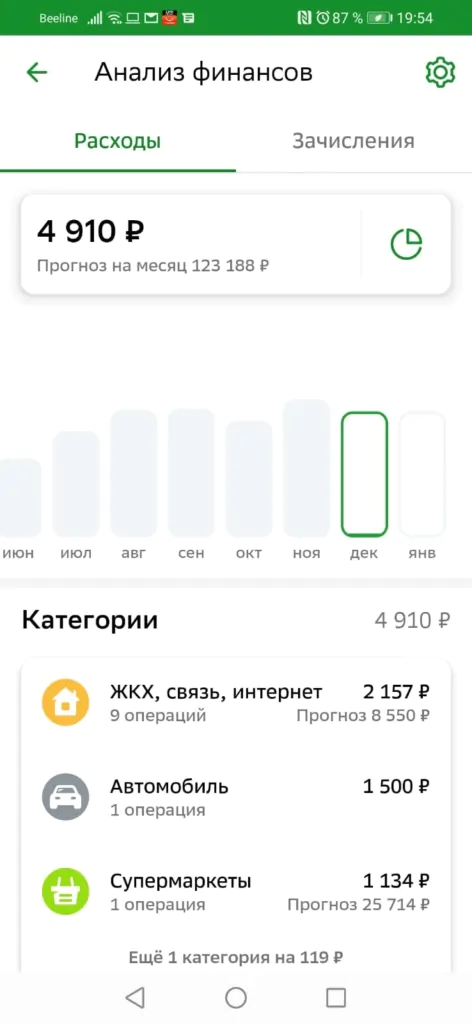

Посчитайте свои доходы и траты. И не надо тяжело вздыхать и приговаривать «опять вы про это, ничего нового…» Зачем придумывать что-то новое, если старое прекрасно работает? Понимаем, считать скучно и лень, поэтому подскажем, как облегчить процесс. Откройте приложение банка и посмотрите приходы-расходы. Можно даже не изучать все строчки, а воспользоваться встроенной аналитикой, которую предоставляют многие банки.

Открывайте последний завершенный месяц и смотрите, сколько у вас прибыло и сколько убыло. Расходы хорошо бы изучить подробнее: на что из необязательного ушло много денег. Для чего нам это? Мы ищем ту сумму, которую можно безболезненно откладывать от дохода.

Когда вы поймете, без какой части зарплаты вы можете безболезненно обойтись, запомните эту цифру. Вам вполне по силам откладывать ее ежемесячно.

Прием № 2: откладывайте сразу

Если денег не очень много, не нужно их провоцировать. Им же только дай волю — разбегутся на то, на се, и оглянуться не успеете. Поэтому, прежде чем оплачивать коммуналку и переводить в родительский комитет деньги на новогодний подарок ребенку, заплатите себе.

Если вы не доверяете себе, то отложите деньги туда, откуда их сложно выдернуть до задуманной даты. Например, на вклад с возможностью пополнения, но не снятия.

Прием № 3: инвестируйте

Даже небольшие деньги можно заставить размножаться. Например, правильно их вложив. Проще всего завести брокерский счет или ИИС, а лучше оба сразу (и вот почему). И именно там хранить свои сбережения в облигациях или даже акциях, паях фондов, валюте — в том, что способно приносить доход.

Вклад в путешествия

У каждого в жизни свои приоритеты. Кто-то предпочтет купить дорогой телефон от раскрученного бренда или взять кредит на машину вместо шикарного путешествия, которое могло бы буквально изменить взгляды на жизнь, зарядить положительными эмоциями, подарить новые впечатления. Воспоминания от путешествий в новые, неизведанные места будут с человеком оставаться всю жизнь. В трудные моменты такие воспоминания могут согреть, развеселить, поднять настроение, зарядить оптимизмом.

Просто иногда хоть раз стоит попробовать отказаться от покупки не самой срочное или нужной вещи в пользу путешествия, чтобы понять, насколько ценен будет этот вклад. Те люди, которые давно мечтают увидеть какую-то достопримечательность, побывать в определённых городах, странах, на островах, могут без раздумий вложить накопленные средства в воплощение таких мечтаний в реальность. Тем более, что путешествия позволяют не только получить новые впечатления, но и расширить кругозор человека, познакомить его с новыми обычаями, традициями, устоями.

В других городах и странах люди могут узнать вкус традиционной еды и нестандартных блюд, увидеть необычные развлечения, досуг, завести новые знакомства и посмотреть лично на жизнь другого населения, а также увидеть много красивых мест.

Такие знания развивают эстетическое восприятие, вкус и чувство прекрасного, знакомят с историей различных мест и городов.

Зачем заказывать крупные суммы

У каждого банковского отделения установлен лимит на хранение наличности. Он зависит от размеров офиса, допустимых систем охраны. В главных отделениях банков можно не заказывать наличность. В их хранилище хранятся довольно внушительные суммы.

Для снятия наличных в небольших отделениях нужно предупреждать заранее. Как правило, с обналичиванием сумм до 150 тыс. руб. не возникает проблем. Но это при условии, что такую сумму снимает только один клиент. Если лимит хранилища небольшой, на выдачу еще одной такой же суммы может не хватить.

О снятии крупной суммы наличных нужно оповещать банк заранее, чтобы он успел заказать денежные средства у своего головного офиса.

На доставку наличных в среднем уходит до 1-2 дней.

Сводная таблица всех способов: плюсы и минусы

Преувеличить уже имеющиеся средства мечта многих людей. Они ищут способы для того, чтобы приумножались финансы и вложения были абсолютно безопасными. Надежное выгодное вложение позволит умножить капитал и принесет мотивацию для дальнейшего развития

Важно помнить принцип – сберегая, умножай и не оставаться в убытке

| Способ получения дохода | Преимущества | Недостатки |

| Бинарные опционы | Торговля в режиме онлайн. Разнообразный выбор торговых инструментов. | Повышенный уровень убытков и отсутствие возможности досрочного закрытия сделки |

| Предоставление долга | При стабильной клиентской базе, которая периодически берет в долг, высокий доход | Обогащение на человеческой нужде и негативное отношение клиентов при невозможности оплаты долга |

| Депозит в банке | Надежность вклада и получение дохода после указанного в договоре срока | При небольшом вкладе, сумма процентов не будет высокой. Отсутствие возможности снимать денежные средства |

| Оформление банковской карты | Получение прибыли от покупок | Низкий процент на остаток и возможное годовое обслуживание |

| Недвижимость | Высокая прибыль при продаже объекта недвижимости | Длительное ожидание дохода и необходимость крупной суммы денег для покупки жилья |

| Инвестиционный счет | При снятии средств со счета, не все деньги вернуться и процент не будет выплачен | Получение высокой прибыли после срока указанного в договоре |

| Ценные бумаги | Надежность | Отсутствие высокого дохода |

| Непополняемый вклад в банке | Нельзя пополнить счет в период вклада и снять его | Получение процентов по повышенной ставке |

| Приобретение валюты | Возможность получить прибыль при изменении ситуации на валютном рынке | Если ситуация будет нестабильной есть вероятность потери вложенных средств |

| Антиквариат | Вероятность получение прибыли при продаже через несколько десятков лет | Иногда купленная вещь может оказаться неподлинной |

| Продажа редких вещей | Вложение небольших средств и извлечение значительной прибыли при продаже | Сложность в поиске нужного предмета для торгов |

| Интернет-проект | Выгода онлайн и постепенное развитие проекта | Без знаний в области сео-оптимизации, проект может оказаться невостребованным пользователями |

| Вложение в бизнес «Красота и здоровье» | Высокая доходность | Внесение крупной суммы для развития клиники |

| Покупка ценных металлов | Надежность от перепадов на валютном рынке | Минимальная доходность |

Как противостоять импульсивным тратам

1. Избегайте искушений

Думать, что на этот раз вы точно поборете соблазн, очень опрометчиво. Особенно если сами знаете, что склонны потакать слабостям. Как объясняет научный журналист Ирина Якутенко в книге «Воля и самоконтроль», не существует «силы воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У слабовольного человека может быть нарушен синтез нейромедиаторов дофамина и серотонина. А причина этому — небольшое отличие в варианте гена, кодирующего белок, который участвует в их синтезе.

Фото: Shutterstock

Если знаете, что грешите импульсивными покупками, то никогда не носите с собой крупные суммы. А когда приходит зарплата, снимайте деньги с карты и кладите на депозит или в труднодоступное место.

2. Не покупайте сразу, сделайте паузу

Понравилась какая-то вещь? Не покупайте ее сразу, попробуйте подождать — 15 минут, час или несколько дней, в зависимости от суммы покупки. Как минимум потому, что лобные доли — где и находится префронтальная кора — могут не успевать тормозить наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможный результат действий.

3. «Порадовать себя» можно спортом, а не только шоппингом

После напряженного рабочего дня или недели порой хочется пойти и «порадовать себя». Это «порадовать» предполагает, что у нас есть некий ограниченный ресурс силы воли, который нужно скомпенсировать. На деле мозгу просто не хватает дофамина, серотонина или эндорфинов и он ищет способы, как бы стимулировать их выброс, желательно попроще. Йога или спорт обеспечат приток «гормонов удовольствия» не хуже, чем шоппинг.

Фото: Shutterstock

4. Не ходите в магазин голодным

Здесь речь не только о магазине. Вообще не принимайте финансовых и любых других ответственных решений на голодный желудок. В таком состоянии сложнее контролировать эмоциональные порывы. Мозгу для работы нужна глюкоза. Когда ее не хватает, он хуже справляется с задачами, а первыми «отключаются» эволюционно новые зоны — как раз те, что отвечают за самоконтроль.

5. Не тратьте деньги в плохом настроении

Стоит следить за своим эмоциональным состоянием — тревога или стресс могут сказываться на метаболизме нейромедиаторов и не давать префронтальной коре нормально выполнять ее «контрольные функции». Плохое настроение лучше переждать — счастливые люди тратят меньше денег.

6. Распознавайте манипуляции

Магия медиа и рекламы сильнее самоконтроля. Раньше люди смотрели рекламные ролики по телевизору, теперь — ютуб-видео с распаковкой. Коммерция переместилась в онлайн и использует самые изощренные рекламные инструменты. Вам предлагают товары, максимально соответствующие вашим предпочтениям

Интерфейсы приложений сделаны так, чтобы засасывать ваше внимание с последующей перепродажей рекламодателю. Противостоять этому невозможно

Но если знать, как это работает, можно избежать лишних трат.

7. Spending Less Challenge

Попробуйте превратить экономию в квест, в игру. Например пойти за продуктами на неделю и уложиться в четко установленную сумму. Запустите челлендж с друзьями — кто меньше потратит. Сама механика игры, где не потратить деньги — желаемое действие, может связать экономию с центром удовольствий. Можно также вести список того, на что вы отказались тратить деньги — это может лишний раз потешить самолюбие и добавить «гормонов удовольствия». Есть и более глобальные варианты — например, No Spend Year, когда целый год не покупаешь ничего, кроме самого необходимого.

Как достичь быстрого результата

Магический текст желательно выучить наизусть

Многие люди, которые решаются на совершение магического ритуала на достижение финансового благополучия, рассчитывают на получение быстрого результата. Чтобы добиться реализации данного требования, нужно придерживаться ряда несложных правил и рекомендаций:

- Заговор должен совершаться строго по инструкции. В противном случае он не поможет разбогатеть и станет причиной появления отрицательных последствий.

- Слова заклинания необходимо проговаривать максимально четко. Запинки во время его произнесения являются недопустимыми.

- Лучше всего доверять проведение ритуала беременным женщинам, так как им охотнее помогают высшие силы в вопросах обогащения.

- Совершать обряд нужно строго в положенное для этого время. Оно указывается в инструкции к проведению заговора.

- Если придерживаться поста, то можно значительно ускорить получение помощи от высших сил и реализацию желания.

Категорически запрещается кому-либо рассказывать о своем намерении провести ритуал или о его совершении. Подобные темы не принято обсуждать с другими людьми, так как это существенно снижает результативность денежного обряда.

Как избежать ошибок при накоплении денег

Люди уже накапливают доход, двигаются на пути к своему безопасному будущему. Идеально, когда у человека есть финансы на полгода или несколько лет жизни без каких-то новых денежных поступлений.

Эксперты финансового мира советуют избегать таких популярных ошибок, с которыми сталкивается большинство.

| Ошибка | Решение |

|---|---|

| Откладывание остатка (трудно ставить цели, если неизвестно, сколько останется в этом месяце). | Получив зарплату, сразу же откладывайте деньги. Одни и те же 10%. Ежемесячно. Можно оформить автоматический перевод с основного счета на депозит. Так можно создать приятный бонус. Он приятно удивит, когда человек накопить нужную сумму. |

| Перевод денег на накопительный счет. Даже накопительный банковский счет может быть неудобным. Особенно, когда средства доступны в любой момент и владелец может снять финансы в любую секунду. Это ненужный соблазн. | Необходимо открыть в банке депозит на 0,5-1 год. Это защитит от ненужных трат, а средства гарантированно сохранятся. |

| Накопления на одном счету. Когда у человека есть только один счет для накопления, деньги копятся быстро. Если цель одна, то подобный вариант хорошо. Когда целей несколько, трудно собрать необходимую сумму. | Надо открыть отдельный счет для каждого своего желания. Это позволит точно и в срок достичь желаемой цели. |

Постепенно применяйте и проверяйте все эти правила на практике. Действуйте последовательно и достигайте поставленных целей. Это позволит вам увидеть, как накапливать без ущерба себе, без снижения качества жизни и получать радость от достижения поставленных целей.

Как правильно хранить деньги

В странах Запада с детства учат копить деньги и грамотно их инвестировать. У нас об основах финансовой грамотности знают не все. Но любой желающий может приумножить свои накопления и финансы без ущерба качеству своей жизни.

Только 1 из 10 жителей постсоветского пространства не тратит все деньги до зарплаты. Получается, что людей, умеющих откладывать доход, очень мало. Причина в том, что многие не понимают и знают, как правильно накопить деньги, повысить уровень жизни и сохранить чувство умиротворения, уверенности в будущем.

Техники разумных расходов

Если вас не устраивает предложенная мной методика контроля расходов, то я для вас собрала несколько популярных техник.

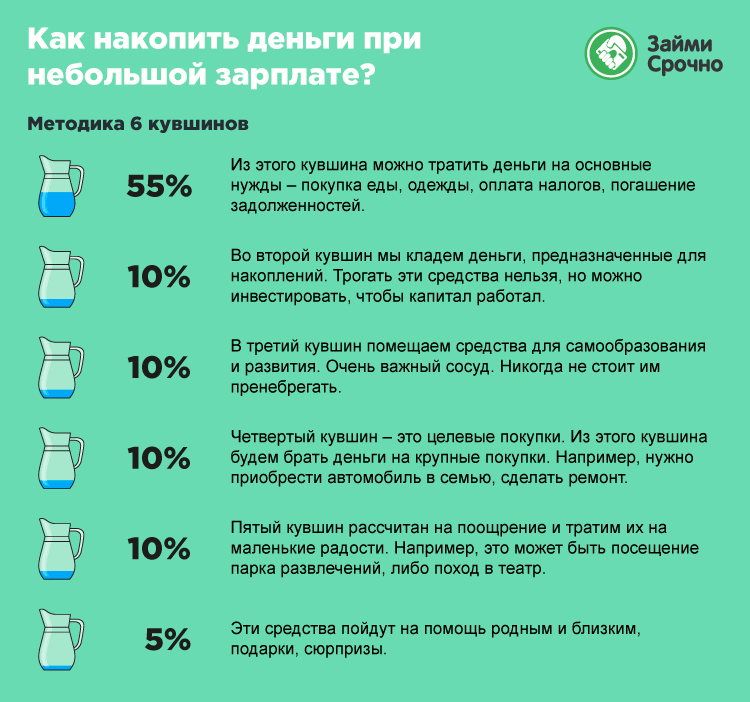

Техника конвертов

Есть техника 4, 6 или 7 конвертов. Количество вы для себя определите сами. Суть одна: необходимо завести несколько конвертов, каждый предназначен для конкретных расходов. Свои затраты разделите на категории, определите, какую долю они будут занимать в общей сумме. В день поступления зарплаты сразу же разложите деньги по конвертам и в течение месяца берите только из того конверта, который предназначен для конкретных расходов.

Расскажу на примере 6 конвертов:

- Обязательные траты – продукты, хозяйственные нужды, коммуналка, здоровье и пр. Допустим, доля составит 50 %.

- Образование – оплата детского сада, кружков, онлайн-курсов, репетиторов и пр. Доля – 10 %.

- Развлечения – кино, музеи, кафе, выставки и пр. Доля – 10 %.

- Крупные покупки, которые невозможно купить сразу, но реально накопить за несколько месяцев. Доля – 10 %.

- Отпуск. Доля – 10 %.

- Инвестиции. Доля – 10 %.

Остатки денег из первых трех конвертов в конце месяца переложите в последние. Не забываем про инфляцию. Если отпуск планируете только через год, то не стоит держать деньги в конверте, лучше положите их на дебетовую карту с процентом на остаток или накопительный счет. То же самое касается и инвестиций. Можно в течение года копить там же, где и деньги на отпуск, а потом вложить в более доходные инструменты.

Метод 50/30/20

Статьи расходов распределяем на 3 категории:

- Текущие обязательные траты – еда, одежда, связь, коммуналка и пр. На них отводим 50 % от полученных денег.

- Накопления – инвестиции, отпуск, крупные покупки. На это пустим 30 % дохода.

- Необязательные траты – развлечения, покупка желанных, но не очень нужных вещей. Отложим 20 %.

Этот метод не отменяет необходимости провести работу с таблицами, которые я показывала выше.

Бюджет на 1 день

Техника для тех, кто не может контролировать свои расходы, тратит половину зарплаты в 1–2 дня, а потом ест доширак с хлебом все оставшееся время до следующих поступлений.

Суть в следующем. Нужно разделить полученные в начале месяца деньги на 30 или 31 день. Тратить ровно столько, сколько положено в этот день. Потратили меньше? Замечательно! Остаток можно перенести на следующий день или отложить в копилку. Потратили больше? На следующий день урезаете себе бюджет на эту потраченную сумму.

Техника разделения расходов по неделям

В день поступления зарплаты откладываем на обязательные траты. До этого вы должны выяснить долю таких расходов. Опять поможет таблица ежедневного мониторинга, которую я показывала выше. Допустим, в месяц у вас уходит 60 % на обязательные траты. Оставшиеся 40 % делим на 5 частей. Четыре из них тратим понедельно на необязательные траты, 5-ю часть используем на 2–3 дня (в месяце не 28, а 30 и 31 день) и накопления.

Этот метод похож на технику “Бюджет на 1 день”, но более мягкий, т. к. не надо жестко контролировать расходы каждый день, а нужно лишь придерживаться понедельного распределения.

Забота о здоровье

В суете рабочих будней люди не всегда находят время для заботы о собственном здоровье. Лучше заранее выявить болезнь и предотвратить ее развитие или появления, чем бороться с запущенными случаями. Даже если серьезных проблем со здоровьем нет, что является очень хорошим показателем, можно приобрести и пропить курс витаминов, полезных минералов и микроэлементов, особенно в холодные времена года, когда они так нужны организму. Заранее нужно обязательно проконсультироваться с врачом.

Также можно инвестировать деньги в красивую улыбку, посетить стоматолога, выявить все проблемы или провести профилактику.

Но инвестиции в здоровье – это не только посещение медицинских учреждений и клиник. Сюда же входят занятия спортом – приобретение абонемента в спортивный клуб, фитнес-центр или школу танцев.

Заниматься спортом можно и на свежем воздухе или дома, но эффективность занятий повышают качественные тренажеры, хороший инвентарь, удобная и красивая спортивная форма.

Как усмирить транжиру

Несмотря на расчёты, планирование, анализ затрат, вы понимаете, что в бюджете образовалась финансовая брешь. И тогда вас осеняет догадка:

- Куда бы вы ни следовали, обходите улицы, где сидят на обочинах торговки, где расположены ларьки с лакомствами. Супермаркеты посещайте в случае крайней необходимости;

- Если есть возможность, перепоручите покупку продуктов человеку, которому доверяете;

- Не гуляйте по рынку бесцельно. Такие «прогулки» заканчиваются обнулением кредитной карты у ближайшего банкомата;

- Хорошо, если в вашем ближайшем окружении есть жадина, который в отличие от вас деньги на ерунду не тратит. Возьмите его с собой, когда наступит необходимость отправиться за покупкой. Он будет возмущён вашим транжирством и пресечёт его вовремя.

И ещё: берите с собой ограниченную сумму денег.

Когда денег много – они сильнее вас.

«Муж тратит деньги». Если он хорошо зарабатывает, почему бы и нет, пусть тратит. Но вы-то понимаете, что он может инвестировать потраченные средства в открытие бизнеса, или купить обои в прихожую. А он…

- Не командуйте, не предъявляйте претензии. Иначе он осуществит задуманное вам назло;

- Поддержите его энтузиазм. Муж загорелся покупкой дорогого спортивного снаряжения и делится с вами идеей? Не нужно тут же предъявлять ему список семейных нужд. Поддержите его. А потом, когда у него будет хорошее настроение, намекните, что вам нужно 200 долларов на новую бытовую технику. Для послушной жены, которая уважает его авторитет и поддерживает увлечения, он с удовольствием выделит необходимую сумму;

- Ненавязчиво предложите ему взять на себя некоторые покупки, если он тратит деньги в продуктовом магазине;

- Похвалите его за хороший заработок, скажите о том, как цените его усилия. И плавно переведите разговор на колонку расходов, которую желаете открыть (открытие счёта в банке, рождение ребёнка и т.д.);

- Никогда не говорите мужу, что он тратит деньги на пустяки! Он этого не признает, а если и признает, то вам не простит.

Если муж не работает, но тратит ваши деньги, это другая проблема. Её решение требует серьёзных мер, вплоть до развода.

«Девушка тратит деньги». Значит, вам не под силу беречь её от соблазнов. Вам не понять перемен её настроения. Просто постарайтесь повлиять на неё одним из следующих методов:

- Говорите ей, что она – лучшая. Круче своих подруг, да что там! — круче Мадонны. И необязательно покупать очередное платье, чтобы доказать это;

- Уделяйте ей достаточно внимания. Возможно, вы обидели её и не заметили этого. Лучшее «успокоительное» для девушки – это шопинг. В ворохе пёстрого шифона она оставляет часть своей печали, пытаясь забыться;

- Если вы ведёте совместный бюджет, выделяйте определённую сумму раз в месяц, которую девушка сможет потратить на себя. Как она распорядится деньгами – не ваше дело, но больше не давайте;

- Если девушка вам «не по карману», вы не думали, что вам нужно больше зарабатывать? Исключение, если ваша дама из состоятельной семьи: даже несколько работ не обеспечат вам безбедного существования. Дайте ей понять, что живя с вами, она должна принять ваши правила.

Денежные расходы – особая часть жизни, в которую не все хотят вникать. На что тратить деньги, на что не тратить – ответ на этот вопрос зависит от мировоззрения человека, его системы ценностей. Лучше тратьте деньги на путешествия – это будет лучшая инвестиция, которая наполнит жизнь новым смыслом. Попробуйте сыр, который изготавливают в Эмилии-Романье. Понюхайте тюльпаны в необъятном парке в Кёкенхофе. Жизнь одна. Копите, считайте, думайте, и тогда всё сбудется.

Вклад во внешний вид

Это тоже один из немногих пунктов, который делает человека увереннее в себе и немного счастливее. Когда появляются лишние деньги, можно позволить себе немного больше, чем раньше. Если до этого походы к парикмахеру заканчивались обычной стрижкой или покраской, то сейчас можно позволить себе колорирование, сложное окрашивание, смену имиджа. В кабинете косметолога также предлагается множество услуг на любой бюджет, которые также помогут улучшить внешность, убрать все существующие недостатки и подчеркнуть достоинства.

Мужчинам тоже не стоит отказываться от вклада в свою внешность. Они будут долго наслаждаться результатом от комплекса услуг, полученных в современных барбершопах.

Сюда же можно отнести расслабляющие услуги, такие как посещения спа-салонов, массажи, походы в баню и другие подобные

Человеку важно понять, что вкладывать в себя средства нужно. И неважно, в здоровье, образование, отдых или расслабление

Как можно распорядиться деньгами?

Распоряжаться заработанными деньгами на свое усмотрение – право каждого работающего человека. Их можно потратить сразу на плановые покупки, а можно немного отложить для осуществления заветной мечты.

Куда именно вы потратите свои деньги зависит, в первую очередь, от ваших желаний и финансовых возможностей. Скажем, если вы имеете стабильный доход, который позволяет вам откладывать ежемесячно определенную сумму денег, то потратить такие средства целесообразнее на что-то такое, чего не купишь в один момент. Это может быть квартира или машина, а также дорогостоящая бытовая техника.

Если же вашей целью является не просто покупка или поездка, а приумножение своего дохода, то, безусловно, тратить деньги стоит на открытие собственного дела или инвестирование в чей-то успешный бизнес.

Также потратить деньги вы можете на то, что приносит вам радость – для этого вовсе не обязательно иметь крупную сумму сбережений.

Словом, куда потратить деньги – только ваше решение, которое стоит принимать, исходя из таких пунктов:

- Суммы средств.

- Жизненных целей.

- Приоритетов.

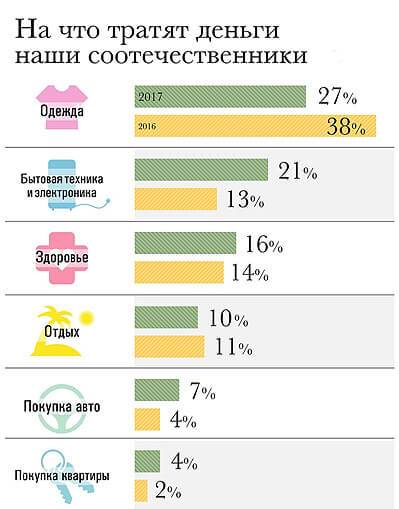

А что может нам сказать статистика в этой области? Ниже вы увидите простой график, который рассказывает, куда тратят деньги россияне. Также он отображает то, как изменились объемы их финансовых вложений в 2016-2017 гг.

А теперь перейдем к главному вопросу сегодняшней статьи – куда можно израсходовать средства с наибольшей пользой для себя.

Закрытие дела

В каких случаях возбужденное дело могут закрыть? Если человек вернул деньги после предъявления ему обвинения, оснований для прекращения следствия нет. Ведь он бы не вернул их, если бы его не нашли. А вот когда нашедшему предлагают вернуть сумму добровольно, и он делает это, дело могут действительно закрыть.

Конечно, чаще всего присвоение чужого имущества остается незамеченным. И человек спокойно тратит эти деньги на собственные нужды. Однако насколько разумно это делать? Если исключить риск опасности попасть в поле зрения правоохранительных органов, можно также вместе с деньгами забрать чужие болезни и безденежье.

Что зефирный тест говорит о наших экономических решениях

Представьте: вы сидите за столом, перед вам зефирка и ничего кроме нее. Человек, который пригласил вас за этот стол, говорит, что отойдет на 15 минут, а когда вернется, принесет вам вторую зефирку. Но при одном условии — если за это время первая останется нетронутой. Зато потом можно будет съесть обе. Стопроцентная прибавка за 15 минут выглядит весьма выгодным предложением. Но только если вы взрослый. Для детей такое лакомство в тридцати сантиметрах — настоящее искушение.

Видео: Igniter Media

«Зефирный тест» — один из самых известных экспериментов в социальной психологии. Его провел в 1972 году в Стэнфордском университете психолог Уолтер Мишел. Он изучал способность детей откладывать вознаграждение и сопротивляться сиюминутным желаниям. Но самое интересное выяснилось спустя много лет. В 1990 Мишел выяснил, что те, кто дождался второй зефирки, будучи молодыми людьми, были заметно успешнее в учебе и в целом в жизни. С тех пор умение сопротивляться импульсивным желаниям стали считать одним из главных факторов жизненного успеха.

«Зефирный тест» для взрослых — это их финансовые решения. Купить эту красивую рубашку прямо сейчас или отложить на отпуск. Отужинать в дорогом ресторане или купить домой продуктов на неделю. Взять машину в кредит под большой процент или продолжать передвигаться на метро.

Фото: Shutterstock

В экономике традиционно человек воспринимается как рациональный субъект: «Я мыслю, следовательно, я трачу деньги». Однако все чаще и чаще к его рациональности возникали вопросы. Как ответ на них возникла нейроэкономика — она изучает то, как содержимое нашей головы влияет на наши решения.

Вывод

Правильно тратить деньги, заработанные тяжелым трудом – целое искусство

Неважно, какая у человека заработная плата, он может ее растратить в течение одного дня. Умение распоряжаться материальными средствами позволит чувствовать уверенность в завтрашнем дне, не волноваться из-за звонков банковских сотрудников или визитов коллекторов

Можно приводить сотни примеров семей, которые научились правильно рассчитывать свои возможности и не имеют ни одного кредита. Другие, с доходом в два-три раза больше, постоянно прячутся от кредиторов и бояться поднимать трубку телефона.

Новый мобильный или поездка на Елисейские поля не стоят унизительного исполнительного листа, присланного на работу банком. Каждый может поставить себе ограничитель в тратах и спокойно собрать необходимую сумму на туристическую поездку или крупную покупку. Желание быть круче соседа, сослуживца или родственника должно выражаться в умении не только зарабатывать, но и тратить.