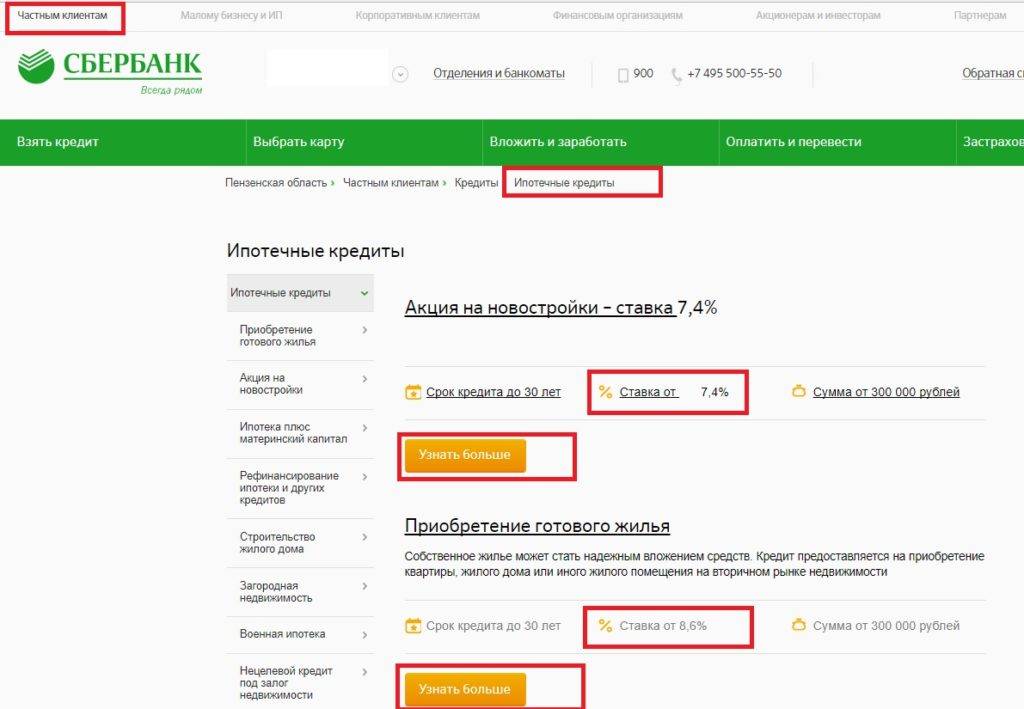

Почему Сбербанк одобряет не всем?

Если же вы – человек «с улицы», который не пользуется услугами банка, вам потребуется брокерская помощь в получении кредита в Сбербанке, чтобы безукоризненно пройти все проверки.

Основные причины отказа Сбербанка:

- Возраст, стаж;

- Отсутствие кредитной истории в НБКИ (бюро кредитных историй, с которым работает Сбербанк) или негативная кредитная история;

- Образование – банк может отказать в крупной сумме из-за отсутствия высшего образования;

- Низкая платежеспособность;

- Ненадежный работодатель (у Сбербанка свои понятия надежности);

- Высокая закредитованность и пр.

Очень часто брокеры используют помощь в получении кредита от сотрудников Сбербанка, поскольку изменения в системе происходят постоянно и специалистам приходится учитывать все детали.

Что нужно чтобы одобрили кредит в Сбербанке

Если вы хотите оформить кредитную карту «Сбербанка» или взять небольшой потребительский кредит, хватит и подтверждения наличие у вас достаточных для этого официальных доходов.

Это можно сделать разными способами – при помощи справки 2-НДФЛ или другого документа, оформленного по образцу бланка кредитной организации – на самом деле не важно. Главное, чтобы в результате проверки Сбербанк увидел в вас достойного и ответственного с финансовой точки зрения будущего клиента

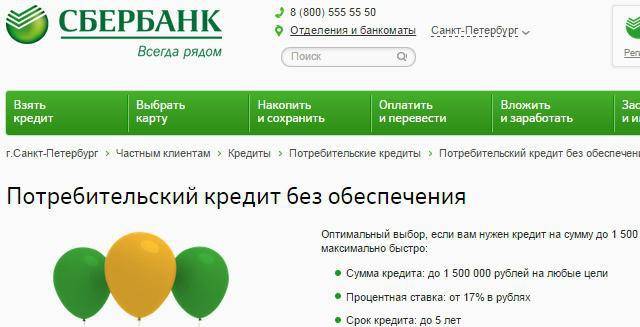

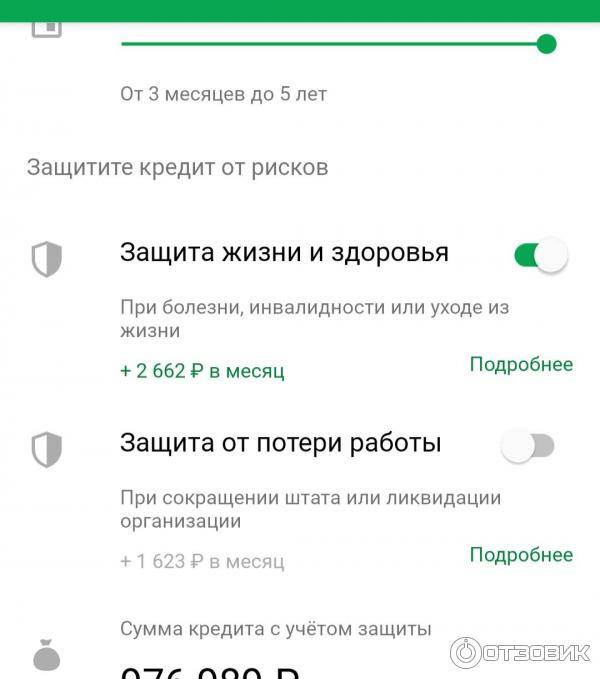

Если же заемщик будет нуждаться в одобрении серьезного займа (ипотека, автокредит или ссуда в размере до 1,5 миллионов рублей), одной справки будет не достаточно. Здесь поможет обеспечение по кредиту. В случае с залоговыми займами будет приобретаемое имущество (дом, квартира, автомобиль), ну а при получении потребительского кредита клиенту придется предоставить в залог уже имеющуюся собственностью. Поручители увеличат шанс одобрения заявки.

Почему Сбербанк?

Нельзя не отметить, что бренд «Сбербанк» – самый узнаваемый и имеет высокий уровень доверия среди пользователей от юного возраста до пенсионеров. Сотрудничество многих государственных структур со Сбербанком также внесло свою долю в популярность банка: выплаты пособий, субсидий, налоговых возвратов на счёт в Сбербанке- обычное дело. Большинство зарплатных проектов также обслуживается в Сбербанке.

Немалый вклад в популяризацию бренду внесли моментальные переводы без комиссии между клиентами – сегодня фраза «скинуть на Сбербанк» понятна всем и используется во взаиморасчетах постоянно.

Почему клиенты отдают предпочтение Сбербанку:

- Банк знаком по зарплатному проекту, клиенты знают – как им пользоваться;

- Большая сеть отделений во всех регионах подтверждает масштаб банка;

- Сбербанку доверяют государственные структуры;

- Банк может предложить выгодные ставки по кредитам;

- Услугами Сбербанка пользовались ещё наши бабушки и дедушки – бренд основан ещё в 1841 году.

Низкие ставки, имидж банка и прочие причины становятся веским основанием в предпочтениях клиента. Но с таким же ли рвением вас ждут в Сбербанке, как клиента?

Процент отклоненных заявок

Найти официально подтвержденную информацию о количестве отклоненных заявок невозможно. Более того, рядовые сотрудники вплоть до руководителей отделов не знают, какой реальный процент одобрения потребительского кредита в Сбербанке. В это посвящен лишь ограниченный круг лиц, непосредственно отвечающих за принятие управленческих решений в компании и корректировку кредитной политики. Остальные могут лишь предполагать, отталкиваясь от личного опыта

Также неизвестны и причины сокрытия реальных цифр по одобрению и отказу заявок. Остается только думать, что публикация данных сведений станет антирекламой и отпугнет клиентов, которые побоятся не попасть в небольшое количество одобряемых заявлений. Логично, что зная о 34% положительных решений сто раз подумаешь, стоит ли тратить столько времени и нервов, если деньги получает максимум один кандидат из трех. Не станут медлить и конкуренты. Владея данными о принципах отбора, можно «переманить» клиентов у Сбербанка, изменив действующие алгоритмы проверки претендентов на ссуду.

Даже при других причинах утаивания информации факт остается фактом – пока точная статистика общественности не известна. Но на самом деле конкретных цифр будущему заемщику и не надо. Намного важнее знать, по каким критериям происходит «отсеивание» кандидатур и можно ли повлиять на положительный ответ.

Топ 10 основных причин отказа Сбербанком в ипотеке

Причины отказа в ипотеке в Сбербанке в 2021 году:

- несоответствие требованиям банка;

- испорченная история кредитования;

- неплатёжеспособность потенциального заёмщика;

- состояние здоровья/возраст клиента;

- наличие долгов в ГИБДД и налоговой службе;

- предоставление поддельных документов;

- отсутствие возможности подтвердить предоставленную заёмщиком информацию;

- низкая ликвидность недвижимости;

- наличие судимости;

- неявка клиента на собеседование.

Несоответствие основным требованиям

По отзывам клиентов Сбербанка не одобрить заявку могут из-за несоответствия заёмщика хотя бы одному требованию банка. Шанс получить заем при несоблюдении нескольких условий практически равен нулю. Так банк пытается обезопасить свои средства и снизить риск невозвращения долга.

Плохая кредитная история

Кредитная история формируется в зависимости от совершения платежей клиентом. Для банка это важнейший показатель того, как кредитополучатель выполняет свои обязательства перед кредитодателем. Выплаты, сделанные вовремя, сыграют в пользу заёмщика. Такие факторы, как нерегулярный расчёт с банком и наличие небольших непогашенных ссуд негативно сказывается на кредитной истории.

В видеосюжете идёт речь о том, куда обращаться при плохой кредитной истории. Размещено на канале «zanimaemRU».

Неплатежеспособность клиента

Доход заёмщика играет ключевую роль в решении банка не только по одобрению ипотеки, но и в определении максимально возможной суммы. Зная об этом риске, лучше предоставить банку дополнительные гарантии: привлечь созаёмщиков и поручителей.

Свою платёжеспособность заёмщик может подтвердить с помощью 2-НДФЛ или заполненной справки по форме Сбербанка. Без предоставления этих документов банк не примет заявку на ипотеку.

Состояние здоровья или возраст заемщика

В выдаче займа может быть отказано из-за состояния здоровья:

- инвалидность;

- длительное пребывание в стационаре;

- беременность.

Поводом для отказа в получении займа может послужить предпенсионный возраст. На это влияет срок, на который клиент запрашивает кредит. Например, гражданин, возраст которого на момент подачи заявки 74 года, вероятнее всего, получит отказ.

Непогашенные долги в ГИБДД и налоговой

Специалисты Сбербанка в обязательном порядке проверят наличие задолженностей перед государственными структурами. Штрафы в ГИБДД и неоплаченные налоги оцениваются банком как дополнительные риски. Заёмщик воспринимается как неблагонадёжный и, соответственно, возрастает возможность дефолта.

Сфальсифицированные документы и другие справки

Даже если ипотечный менеджер примет сфальсифицированные бумаги, то на следующих этапах проверки обязательно выяснят их не подлинность. Заявитель получит автоматический отказ и будет занесён в чёрный список.

Невозможность подтвердить информацию заемщика

В обязательном порядке банк будет выяснять правдивость полученной информации. Вот почему заранее стоит оповестить начальство и друзей, чьи телефоны указаны в анкете о возможном звонке. Если сотрудник банка, не сможет получить рекомендации или заемщику будет дана нелестная характеристика, появится повод для отказа в ипотечном кредите.

Ликвидность недвижимости

Требования Сбербанка к покупаемой недвижимости:

- год постройки дома не ранее 1965 года;

- отсутствие долгов и неузаконенных перепланировок;

- местонахождение объекта в том регионе, где оформляется ипотека.

Ипотека выдаётся под залог приобретаемой недвижимости

Поэтому очень важно правильно подобрать объект. Оценка имущества выполняется только аккредитованными Сбербанком компаниями

Наличие судимости

Давать ипотеку заёмщику, имеющему судимость, банк не станет, так как это повышает риски финансовой организации. Немного иначе расценивается ситуация с условной судимостью. Небольшой процент вероятности получить заем существует. Каждый случай рассматривается индивидуально.

Отсутствие клиента на собеседовании

При живом общении у сотрудника организации могут возникнуть сомнения по поводу выдачи ипотеки, если заёмщик путается в ответах, нервничает. Ситуация, когда клиент не пришел на собеседование, расценивается как отсутствие необходимости в кредите. Банковское учреждение имеет полное право не дать заем.

Предодобренный кредит Сбербанк

Что из себя представляет подобный вариант кредитования? Персональное предложение дается только особой категории клиентов, вызывающей интерес банковского учреждения в плане выдачи кредитных продуктов.

Индивидуальный подход к ним проявляется и в другом: проверенные клиенты могут получить заем на льготных условиях. Средняя сумма по таким займам намного выше чем у предложений на общих основаниях. Льготные заемщики могут получить более низкую процентную ставку.

Преимущества персонального предложения очевидны:

- Банк получает заемщика с минимальным риском для себя.

- У клиента нет необходимости обращаться в другие учреждения или мониторить рынок в поиске выгодного для себя варианта. К нему относятся лояльно, и он может получить максимально выгодные для себя условия кредитования.

- Еще один приятный бонус – процедура оформления сведена к минимуму. В некоторых случаях может понадобиться только паспорт.

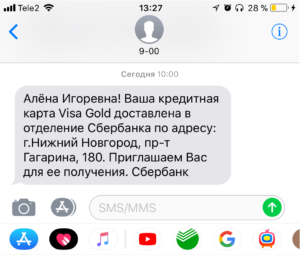

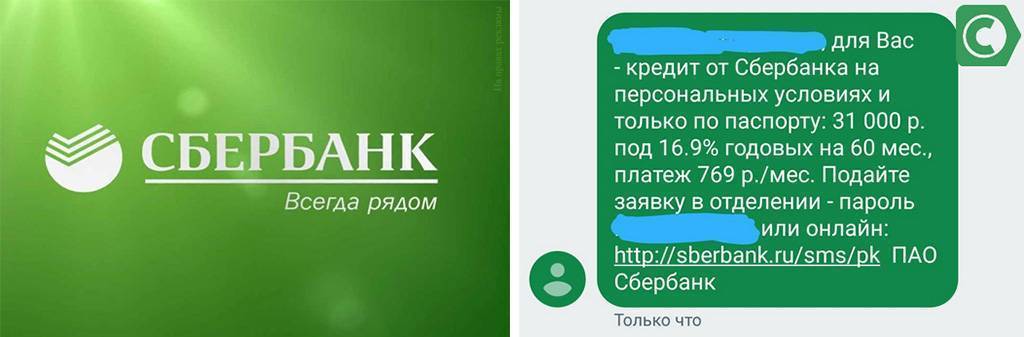

Если смс приходят с официальных номеров банка — бояться обмана не стоит

Кто относится к категории льготных клиентов, кому Сбербанк может предложить предодобренный кредит? На персональное предложение могут рассчитывать те, кто пользуется или пользовался продуктами и услугами банка:

- подключенные к зарплатному проекту, получающие пенсию;

- имеющие открытые депозиты;

- имеющие дебетовые карточки с большим оборотом на счету;

- закрывшие без просрочек займы, кредитные карточки;

- обладающие положительной кредитной историей.

Сбербанку выгодно иметь в роли заемщиков еще одну группу физлиц:

- сотрудников компаний, являющихся его партнерами;

- госслужащих, участвующих в зарплатных проектах иных банков.

Что важно знать, или особенности смс-рассылки от банка

Периодически Сбербанк устраивает акции, о которых оповещает постоянных клиентов путем рассылки смс сообщений. В них может быть информация о предодобренном кредите. Как правило это предложение оформить моментальную кредитную карты с повышенным кредитным лимитом. Преимущество такого предложения — большой кредитный лимит и привлекательный процент.

Еще Сбербанк может сделать рассылку с новым кредитным предложением постоянным клиентам. В сообщении укажут годовую ставку заема и даже скажут, что вам его уже одобрили, но это не так. Чтобы полуичть деньги придется самостоятельно подать заявку на участие в данной программе.

А вот сообщение подписанное Сбербанком, но присланное с номера отличного от сервисного (900) должно насторожить. Лучше перезвонить в банк и уточнить сказанную в нем информацию.

Также запомните, что Сбербанк никогда не присылает смс с просьбой сообщить в ответ номер карты, пин-код или другие важные данные, позволяющие получить доступ к денежным средствам. Все это проделки мошенников, поэтому следует незамедлительно связаться со Сбербанком и сообщить о рассылке от их имени.

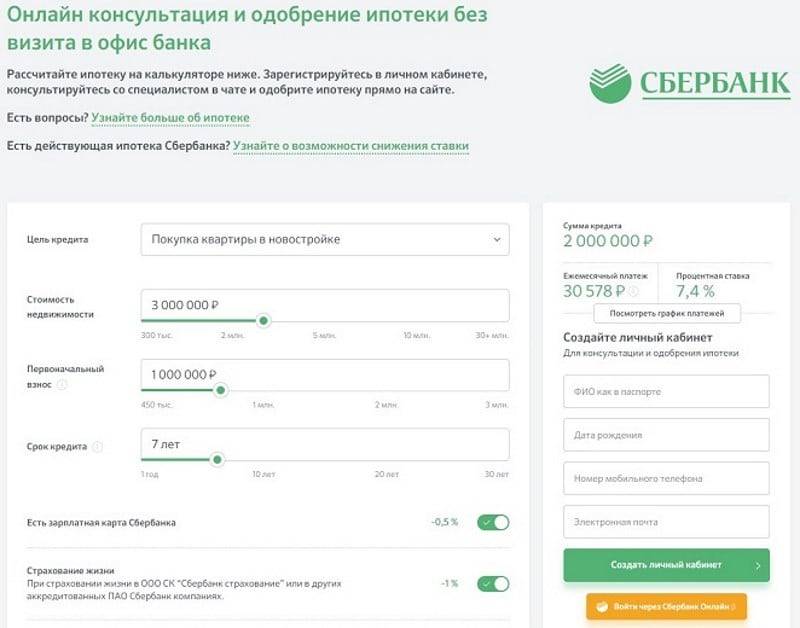

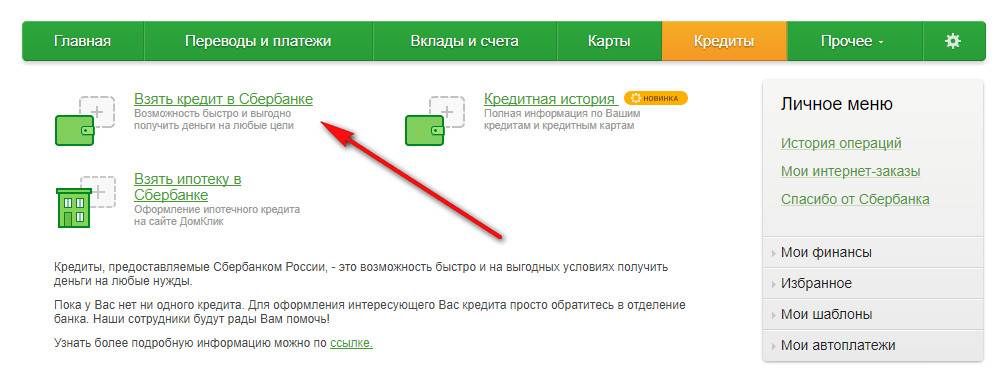

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Порядок оформления заявки на кредит в Сбербанке

Благодаря тому, что отделения Сбербанка постоянно перегружены, банк позаботился о том, чтобы можно было подать заявку на кредит и некоторыми другими способами. Так, к примеру, физическим лицам предлагается два варианта подачи заявления – это:

- Личное обращение в один из филиалов банка. При этом потенциальный клиент должен будет собрать список необходимых документов и заполнить анкету.

- Ну и еще один вариант – это онлайн-система. Так, заявка будет рассмотрена в максимально короткий срок, если вы уже являетесь клиентом банковской организации, либо получаете через банк пенсию или заработную плату.

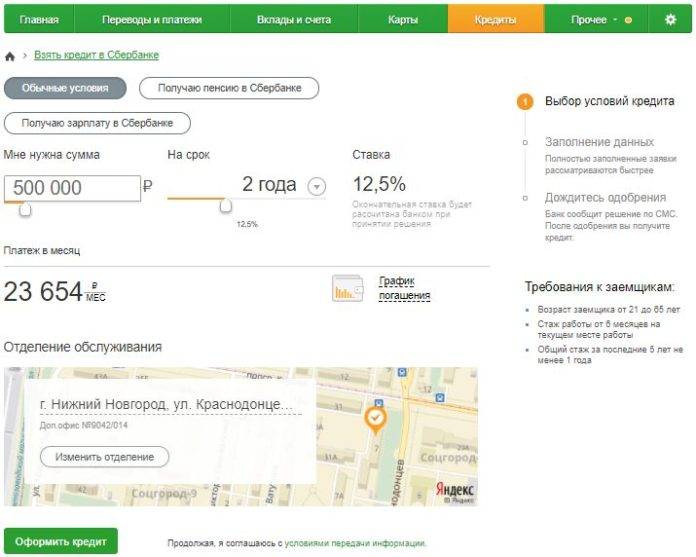

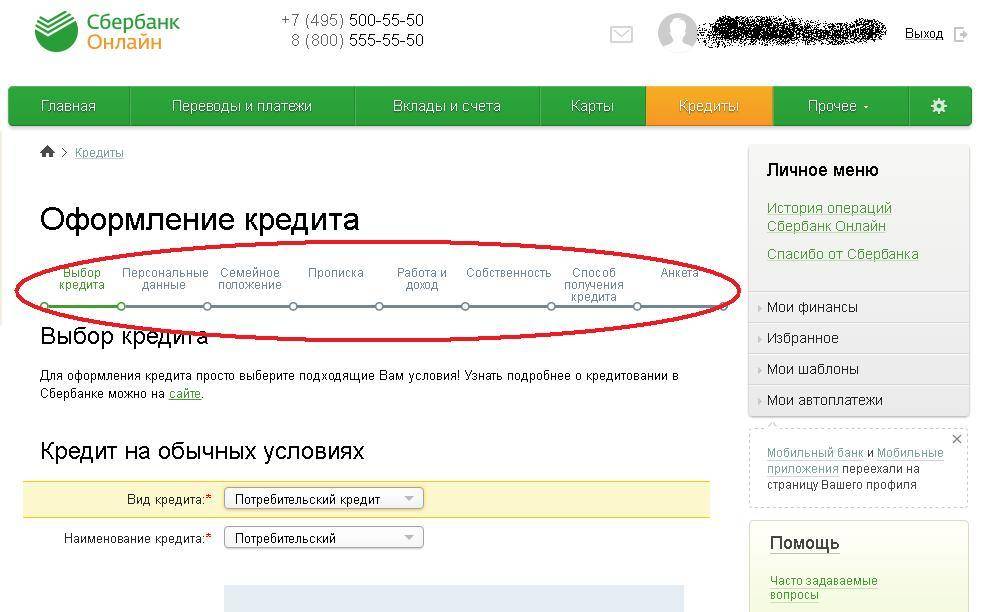

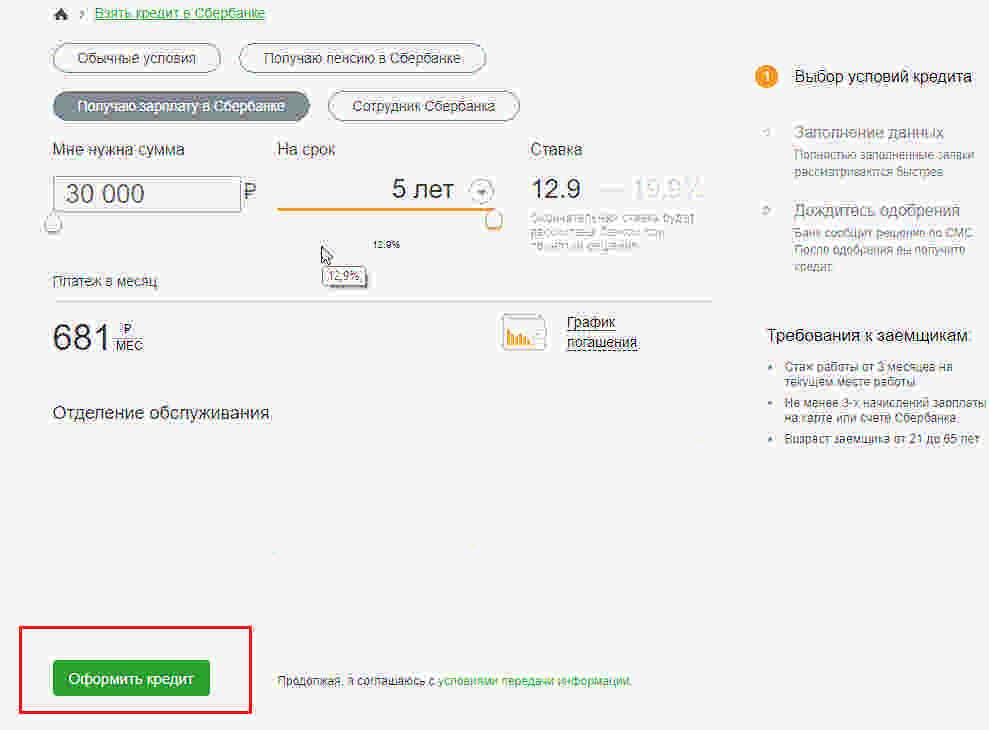

Для того, чтобы подать заявку в личном кабинете, нужно выполнить следующий ряд шагов:

Для того, чтобы подать заявку в личном кабинете, нужно выполнить следующий ряд шагов:

- Для начала войдите в свой личный кабинет.

- Далее выберите раздел «Кредиты».

- Нажмите на ссылку «Взять кредит».

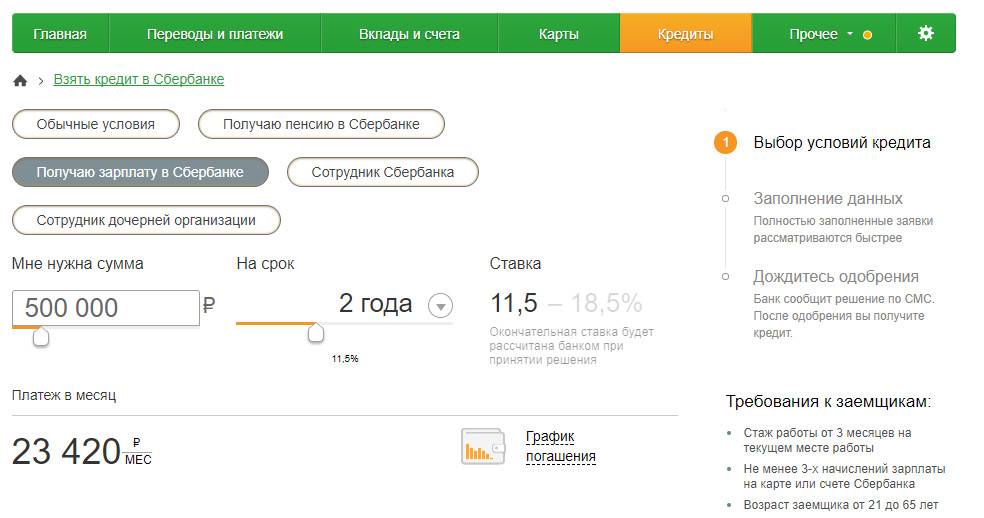

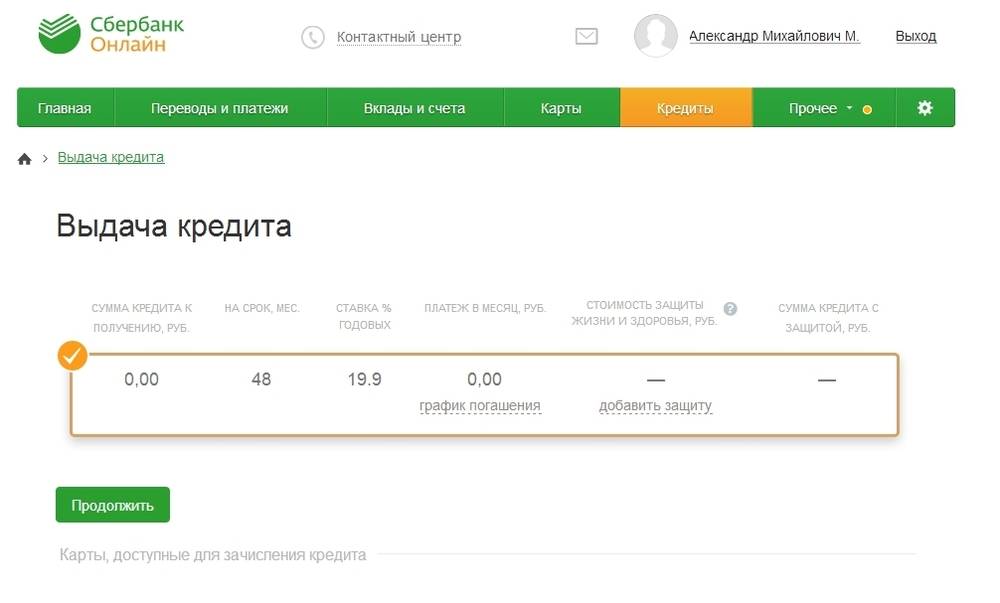

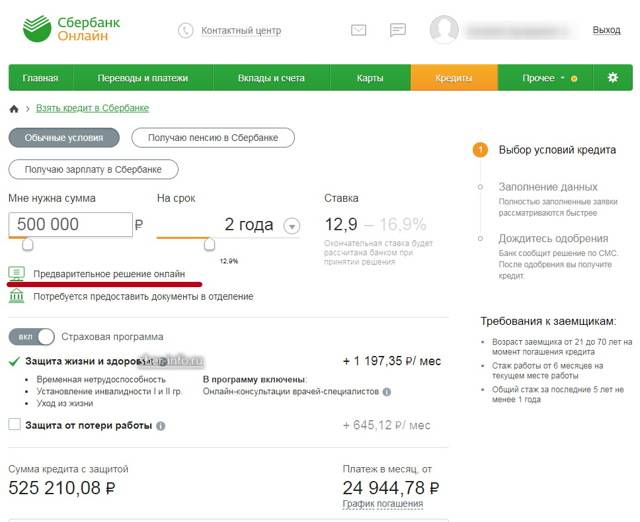

Далее укажите сумму, которую вы хотите взять в долг, а так же срок, в течение которого планируете погасить кредит

Здесь важно понимать, что максимальная сумма кредита может составлять только 1,5 миллиона, и взять ее можно на срок до 5 лет. Затем введите свои личные данные, указанные в паспорте

Так же при подаче заявки от вас потребуется правильно проставить семейное положение. Укажите, где вы живете, а где – зарегистрированы. Дополнительно вам нужно будет указать, сколько именно составляет ваш доход в месяц. Если у вас в наличии имеется собственность, то ее так же нужно будет указать. Укажите, как именно вы хотите получить требуемую сумму – на банковскую карточку или наличными средствами. Дополнительно вам потребуется указать, где именно вы хотите, чтобы был оформлен кредит. Когда все необходимые данные будут введены, вам нужно будет ввести код из SMS. В конечном итоге ваша заявка будет направлена в банк.

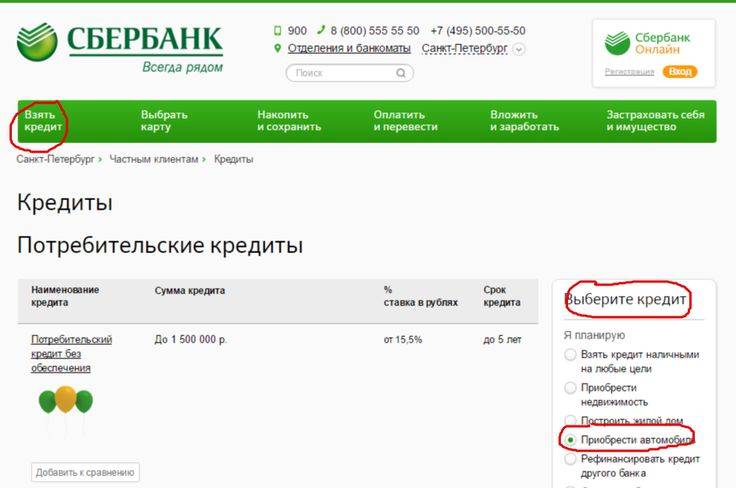

- Для начала выберите раздел «Кредиты», а затем нажмите на ссылку «Потребительские кредиты».

- Далее выберите понравившийся вам кредитный продукт и нажмите на ссылку «Заполнить онлайн-заявку».

- На сайте будет предложено воспользоваться онлайн-системой, однако если таковая у вас не подключена, то можно продолжить заполнять заявку прямо на сайте.

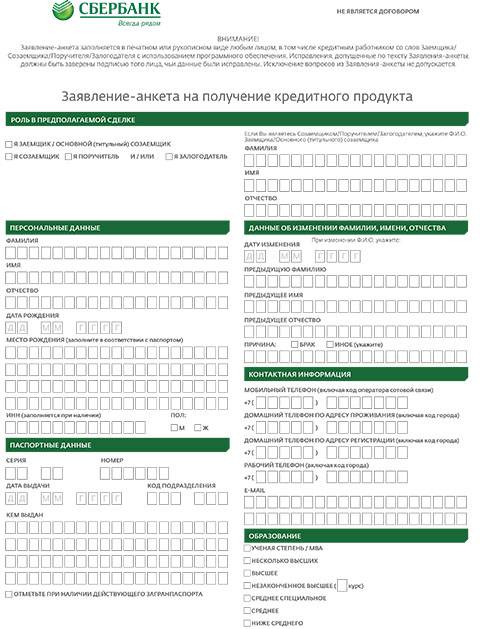

К слову, не обязательно подавать заявку в системе онлайн – можно использовать и обычный способ, то есть посещение одного из филиалов банка. При этом процедура будет примерно такой же – вы должны будете собрать необходимый пакет документов и уже на месте заполнить анкету. К слову, сделать это можно и заранее, распечатав анкету с сайта Сбербанка. Конечно, данный метод займет чуть больше времени, но зато он отлично подойдет тем, кто не умеет или не желает доверять услугам из интернета.

Предодобренная кредитная карта Сбербанка: преимущества

Заемные средства модно получить другим путем, оформив кредитную карточку. Она также предоставляется по персональному предложению. По сравнению со стандартным вариантом у этой кредитки есть определенные преимущества:

- сниженная ставка – 23,9% вместо стандартной 27,9% (у Премиальной – 21,9% при стандартной 25,9%);

- бесплатное обслуживание (для кредиток Золотая и Классическая);

- увеличенный кредитный лимит – до 600 тыс.руб. вместо 300 тыс.руб. (для Премиальной – 3 млн. руб.);

- бесплатный Мобильный банк.

Наличие спецпредложения не является гарантией того, что клиент получит кредитку на особых условиях.

https://youtube.com/watch?v=Ew1vqQnY4wo%3F

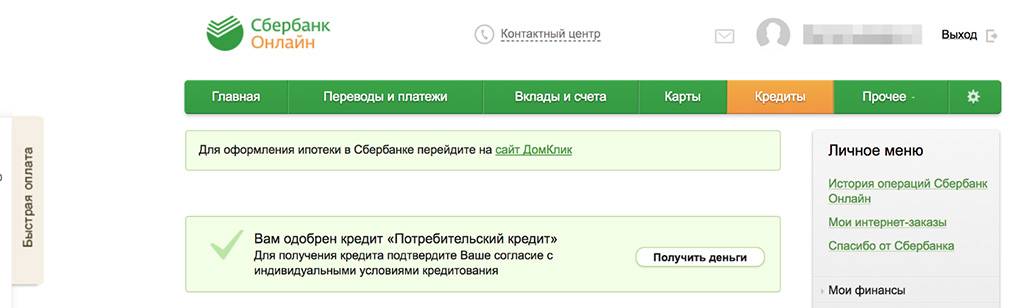

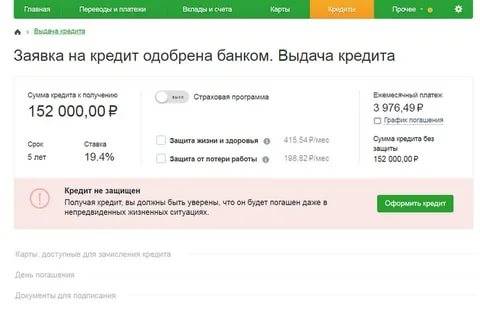

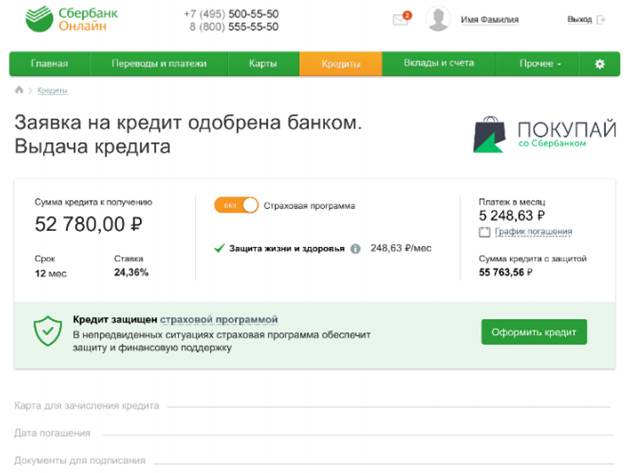

Сбербанк кредит предварительно одобрен, можно ли прийти и получить деньги

Если человек видит, что кредит предварительно одобрен в Сбербанке онлайн, это не означает, что он сможет сразу же получить деньги. Даже если он является зарплатным клиентом, финансовая организация, когда будет произведено обращение по поводу данного продукта, вправе потребовать актуализировать сведения, имеющиеся в распоряжении банка, и предоставить подтверждающие их документы.

Если же человек получил такое предложение поскольку является держателем вклада или ранее проявил себя надежным заемщиком, то ему, как и тем клиентам, кому пришло уведомление о предварительном одобрении самостоятельно поданной заявки, нужно пройти проверку и предоставить полный пакет документов, предполагаемый выбранным видом кредита.

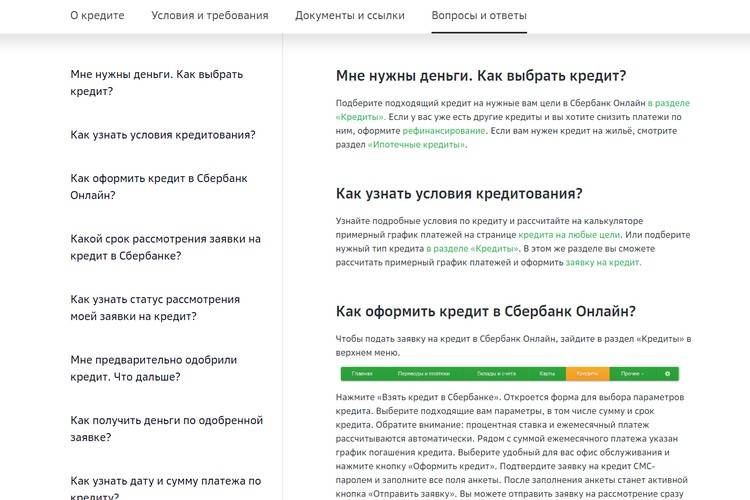

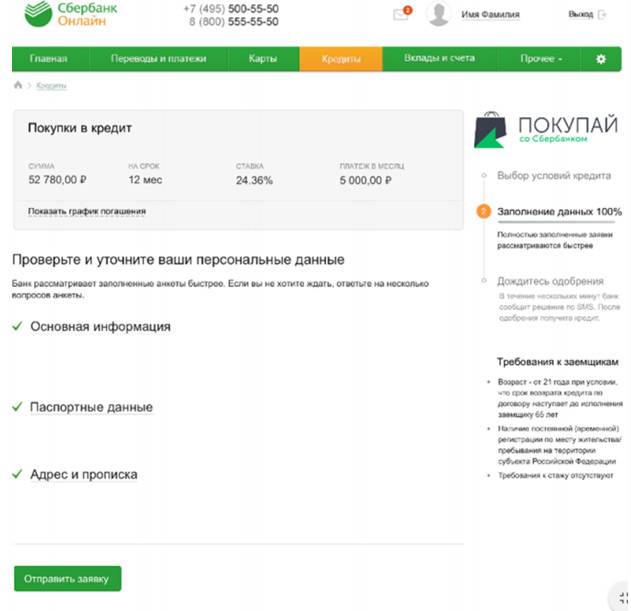

Заявку на потребительский кредит можно подать в личном кабинете Сбербанк Онлайн.

Заявку на потребительский кредит можно подать в личном кабинете Сбербанк Онлайн.

Поэтому прежде чем подавать заявку, нужно убедиться, что подготовленный пакет документов, а также имущество, если планируется обращение за кредитом с обеспечением, соответствуют требованиям банка. Предоставлять информацию, которую впоследствии не удастся подтвердить документально, бессмысленно.

Факт предварительного одобрения часто является лишь формальностью, призванной отсечь ненадежных клиентов. По итогам окончательного рассмотрения может быть не только вынесен однозначный ответ, положительный или отрицательный, но и предложено изменение условий на те, которые банк посчитает посильными для уровня дохода клиента.

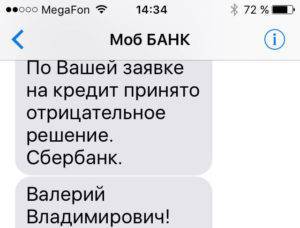

Если предварительно одобрили кредит, могут отказать и почему

Предварительное одобрение кредита в Сбербанке в стандартном случае не является гарантией его выдачи. В привилегированных условиях оказываются зарплатные клиенты банка. Для них предварительное одобрение почти всегда означает готовность банка предоставить деньги.

Однако им, как и остальным категориям клиентов, могут отказать по следующим причинам:

- выявление сведений о просрочках платежей по кредитам, взятым в других банках;

- несоответствие места регистрации.

Отклонённая заявка на кредит в Сбербанке.

Отклонённая заявка на кредит в Сбербанке.

Тем, кто обратился с самостоятельной заявкой на выдачу денег, после предварительного одобрения может быть вынесен отказ в случаях:

- несоответствия объекта, предлагаемого в качестве залога требованиям;

- невозможности подтвердить заявленный уровень дохода.

Но точного пояснения причин изменения решения банка сотрудники не предоставляют.

Кредит не дадут тем, кто:

- не имеет регистрации;

- имеет крайне низкий уровень дохода;

Факторами, негативно влияющими на принимаемое решение, служат:

- нахождение на учете в наркодиспансере;

- проблемы с возвратом долгов — от простой просрочки до проведения банкротства, имевшие место ранее;

- наличие непогашенных кредитов, даже если платежи вносятся в срок.

Сколько Сбербанк одобряет заявку клиента

Для рассмотрения заявки необходимо время. Банку нужно проверить вашу благонадежность и платежеспособность, определить конкретные условия кредитования: сумму, срок, ставку.

За это время вам могут перезвонить для уточнения данных. Срок затягивается, если запрашивается большая сумма. При посещении отделения сроки рассмотрения поданной заявки те же.

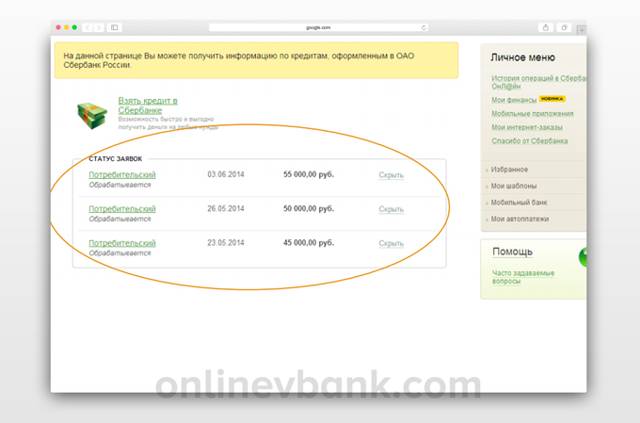

Статус заявки можно увидеть в личном кабинете Сбербанк Онлайн

Статус заявки можно увидеть в личном кабинете Сбербанк Онлайн

На кредитную карту

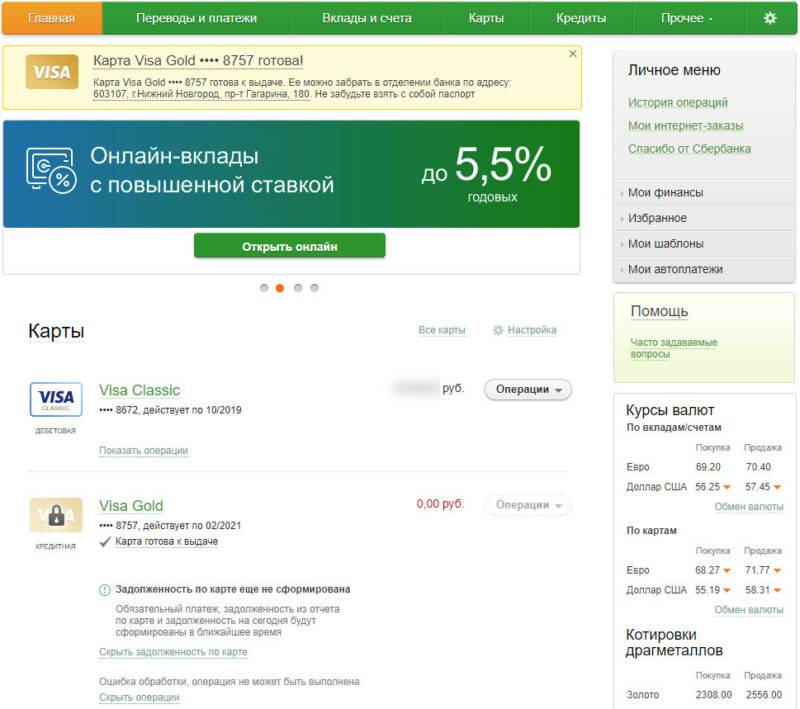

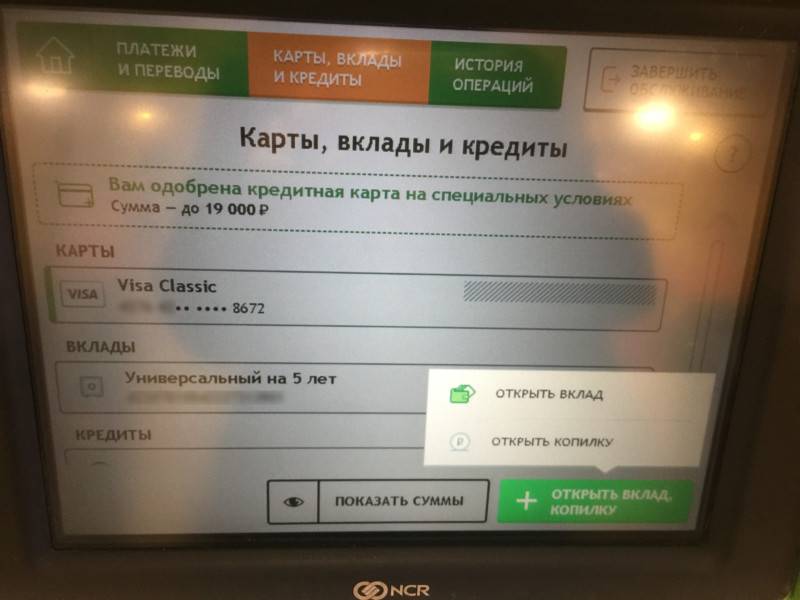

После того, как вы увидели, что кредит предварительно одобрен в Сбербанк Онлайн, нужно решить, каким способом хотите его получить. Самый простой – перечисление денег на имеющуюся зарплатную карту.

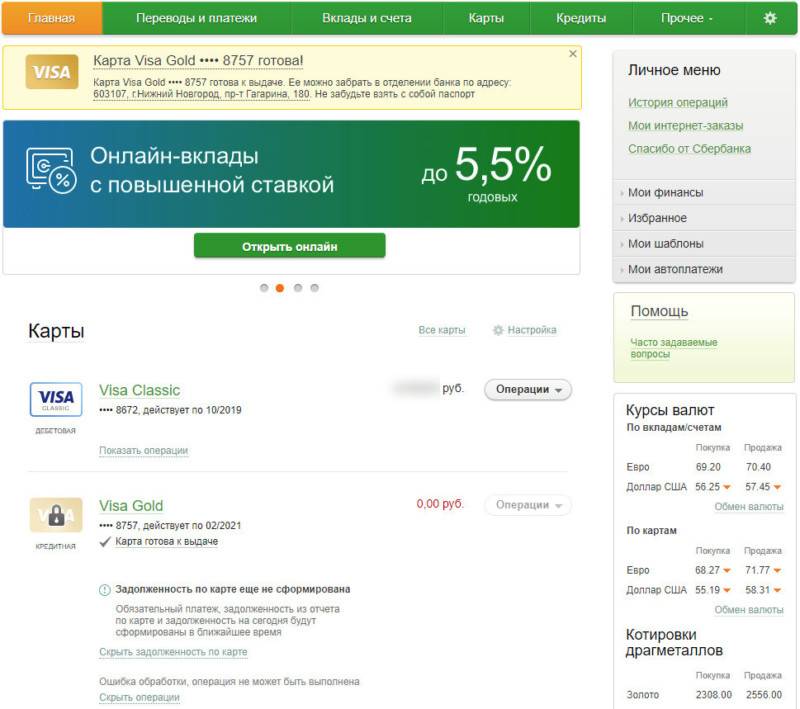

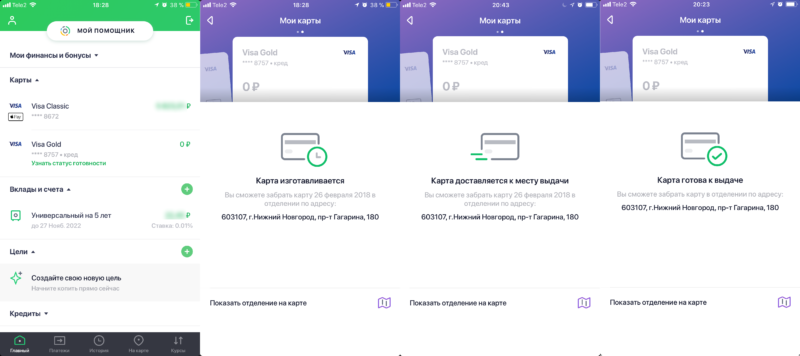

Кредит предварительно одобрен Сбербанком – что дальшеКредит

Если Сбербанк предложит оформить отдельную кредитную карту – процесс может затянуться. Кроме одобрения заявки необходимо будет дождаться выпуска кредитки и доставки ее в отделение (это еще 5-14 рабочих дня).

Стоит отметить, что такие сроки являются установленными в Сбербанке, но зачастую они не соблюдаются. И это идет на пользу клиенту. Дело в том, что банк гораздо раньше сообщает клиенту о готовности карты.

Вы можете получить нужную информацию в Сбербанк Онлайн или по СМС. Банк может дублировать информацию, чтобы вы точно были в курсе, что кредитка ждет вас.

О готовности любой карты из Сбербанка сообщают по СМС

О готовности любой карты из Сбербанка сообщают по СМС

В любом случае, обычно требуется посетить отделение и подписать кредитный договор, а уже затем получить желаемые деньги.

На кредит наличными

Кредит наличными получают в кассе банка или через банкомат. Во втором случае достаточно иметь активную сбербанковскую карту, с переведенными заемными средства или новую кредитную карту, полученную в Банке.

Если вы держатель зарплатной карты – получить кредит, предварительно одобренный Сбербанком, можно практически в тот же день. Несколько часов уйдет на рассмотрение заявки, затем вы подписываете договор кредитования и получаете деньги в кассе, или дожидаетесь зачисления их на счет (от 15 минут) и снимаете в банкомате.

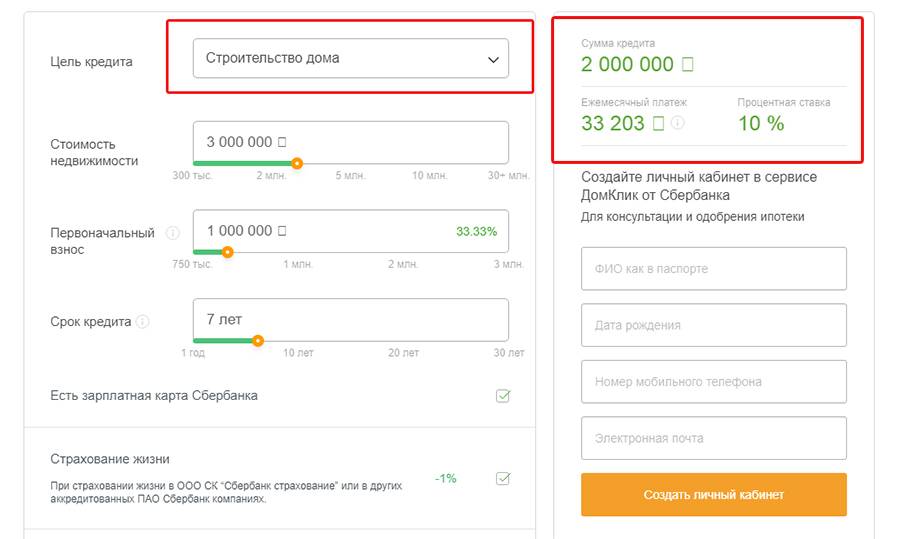

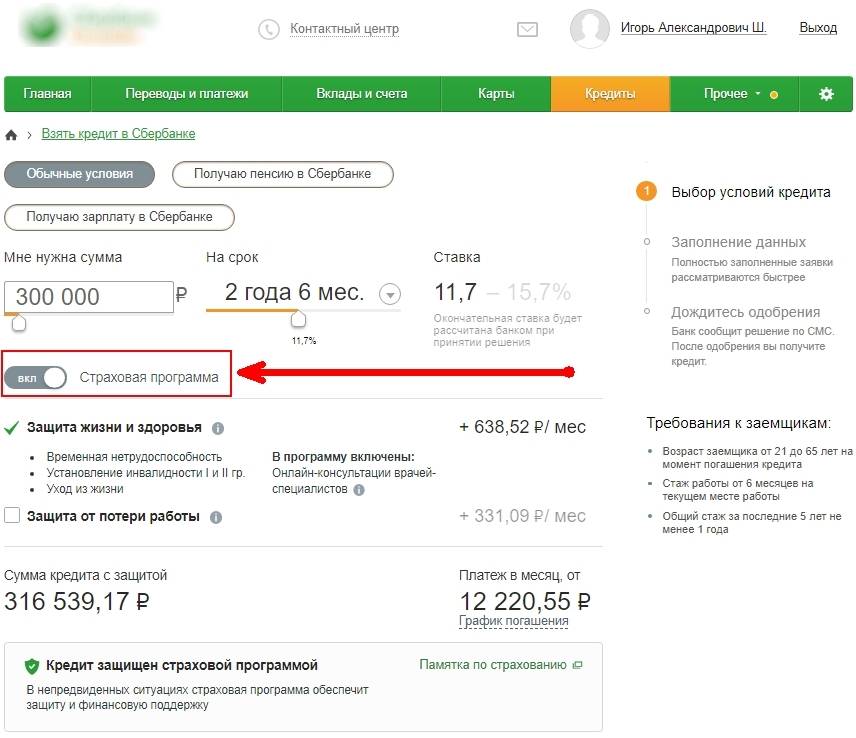

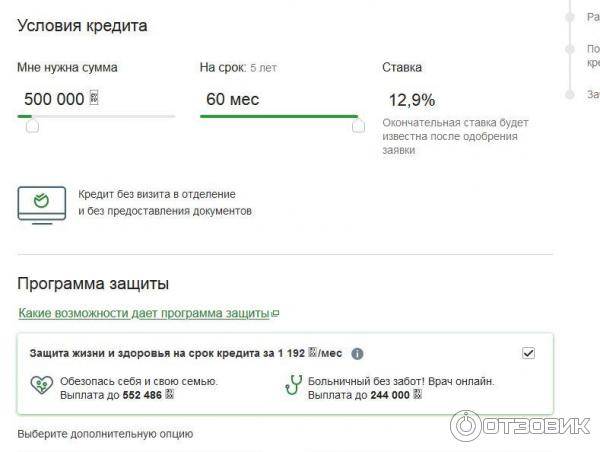

Сумма и срок кредитования

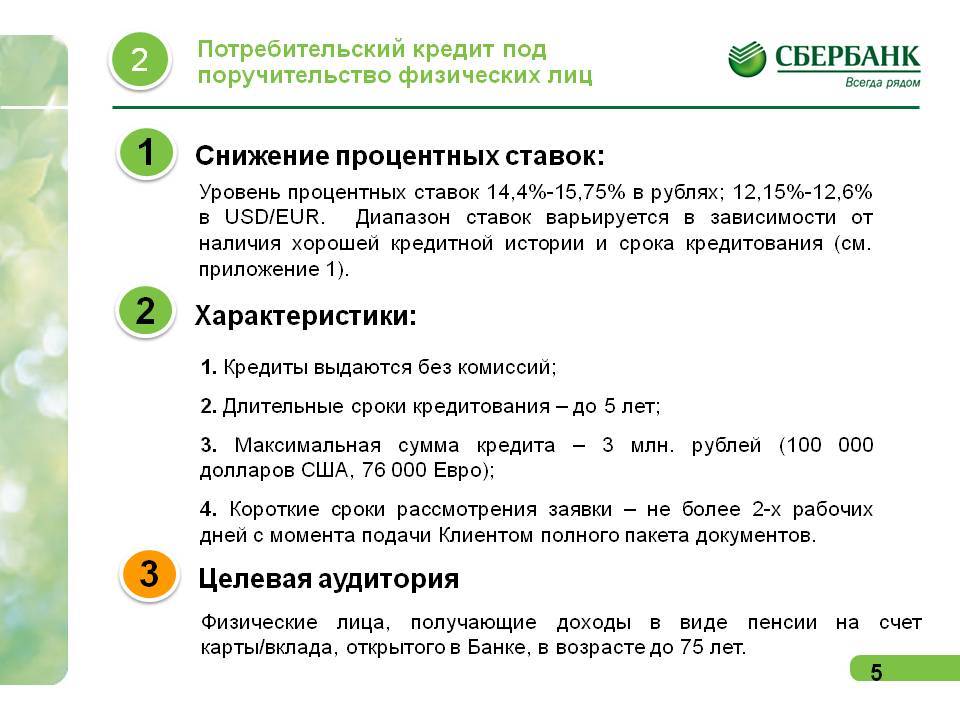

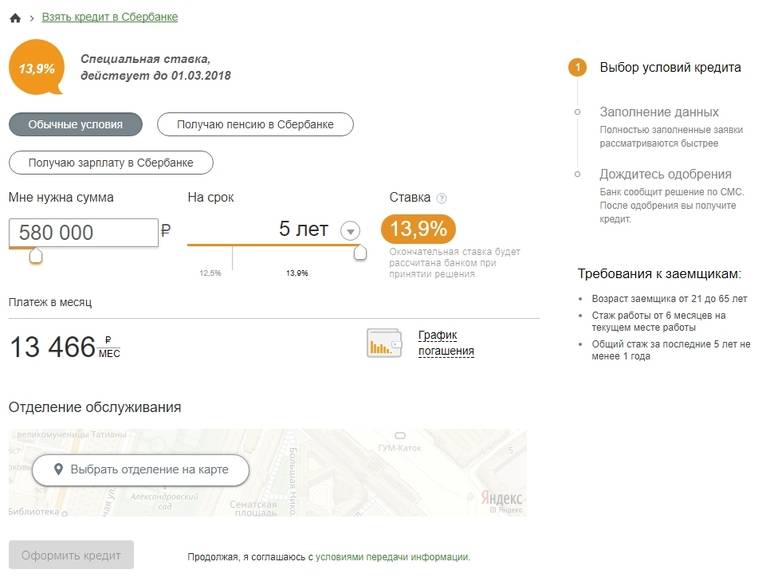

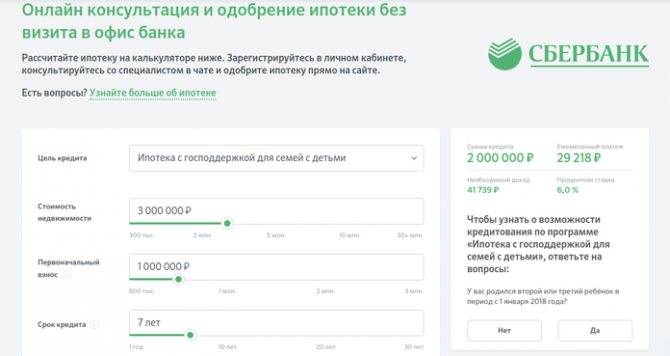

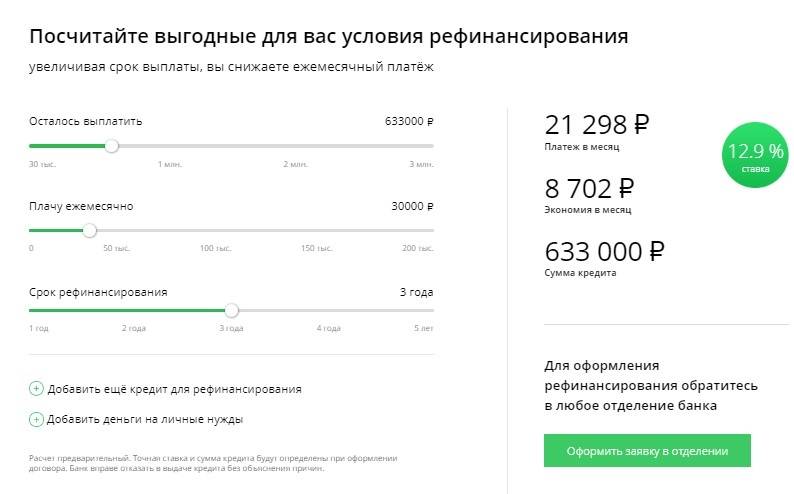

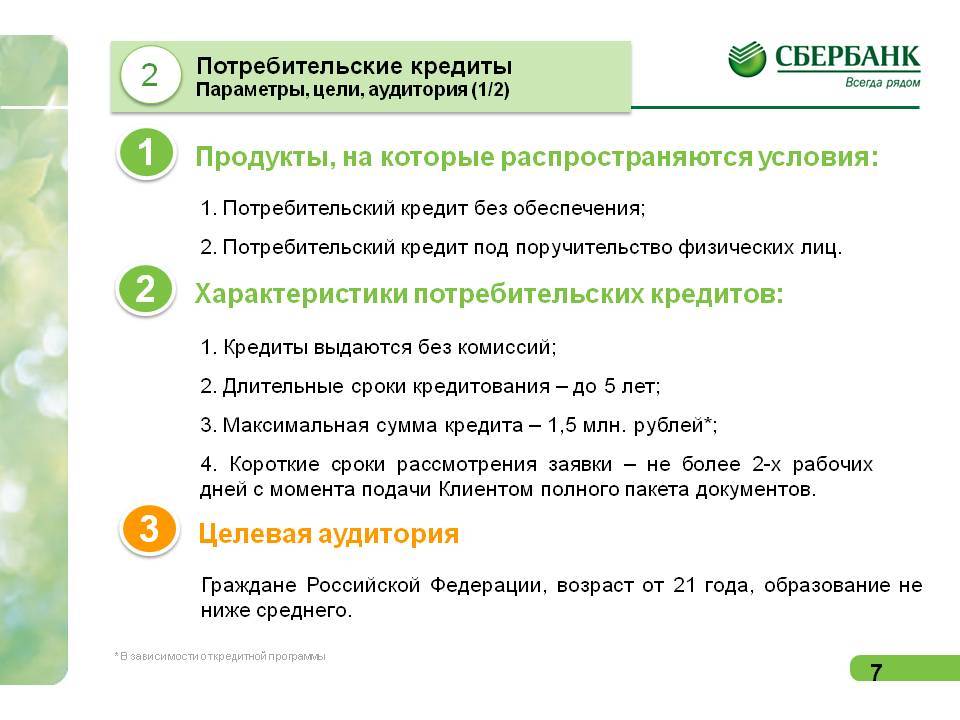

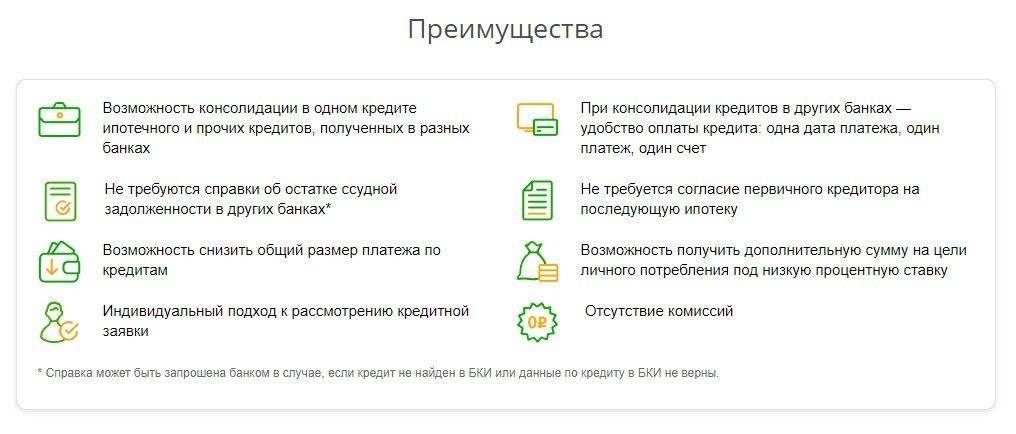

Чтобы получить выгодный потребительский кредит в Сбербанке, клиенту нужно определиться с кредитной программой и параметрами будущего займа. Банк предлагает потенциальным клиентам беззалоговый заем на любые цели, кредит под поручительство физлица, либо под залог недвижимого имущества. Здесь есть и целевой займ без залога и поручительства, который выдается на рефинансирование задолженности в сторонних кредитных организациях. Например, вы набрали кредитов в разных банках и не можете выплачивать все вовремя, тогда лучше взять кредит и рефинансировать все займы (погасить одновременно досрочно) и выплачивать один ежемесячный платеж одному банку, а не всем сразу.

Самые выгодные условия кредитования ждут заемщиков, которые выберут кредиты под залог или поручительство физлиц. Ставка здесь ниже, суммы больше, а сроки длиннее. Стандартный заем без обеспечения в Сбербанке тоже выдается на крупную сумму до 3-х млн рублей, а сроки кредитования варьируются до 60 месяцев.

Другой вариант расчета — указать необходимую сумму и менять сроки, чтобы получить приемлемый ежемесячный платеж. Таким образом, клиент узнает срок, на который нужно взять кредит, чтобы платить посильный платеж каждый месяц.

Почему не дают кредит? Причины отклонения заявок

1. В связи с отсутствием кредитной истории

Банки не доверяют заемщикам, у которых нет кредитного прошлого. Такие клиенты еще не успели себя никак проявить. Среди них могут быть как добропорядочные ссудозаемщики, так и злостные нарушители. Как сделать, чтобы одобрили кредит с первого раза?

Совет

Чтобы получить деньги без отказа, рекомендуется, в первую очередь, обратить внимание на займы из категории «без кредитной истории». Предложения из этого раздела доступны даже «новичкам», поскольку в параметрах отбора автоматически выставляются небольшие лимиты

2. В связи с испорченной кредитной историей

Даже одна негативная запись в отчете БКИ наносит ощутимый удар по деловой репутации клиента. Таким людям намного сложнее брать кредиты, чем остальным заемщикам. Есть смысл обратиться в МФО. Условия одобрения кредита в такой компании менее выгодные, чем в банках, зато вероятность одобрения заявки в несколько раз выше. Для полного исправления ситуации придется брать и возвращать займы несколько раз.

Совет

Чтобы повысить кредитный рейтинг, стоит взять микрокредит на льготных условиях (под 0%) и погасить его в срок.

3. По той причине, что на заявителя уже оформлено несколько кредитов

Многие банки (в т.ч. и Сбербанк) отклоняют заявки в связи с тем, что на заявителей уже оформлено несколько других кредитов. О том, что нужно для одобрения кредита при наличии других ссуд, будет написано в одном из разделов этой статьи.

4. В связи с высокой долговой нагрузкой

Ситуация похожа на предыдущую, но имеет свои особенности. При расчете максимального лимита банк учитывает платежеспособность клиента. И если размер долговых обязательств превышает 35-40%, в предоставлении средств будет отказано. Непогашенные суммы по коммунальным платежам и алиментам тоже берутся в расчет.

Совет

Чтобы сделать показатель кредитной нагрузки более комфортным, нужно рассчитаться по долгам и запросить сумму поменьше. При наличии дополнительного источника заработка (например, от сдачи имущества в аренду или продажи продукции ЛПХ) обязательно стоит указать это в анкете. Так банк сможет объективно оценить финансовые возможности заявителя.

5. Одновременно подано большое число заявок

Данная ситуация касается клиентов, которые в целях экономии времени обращаются одновременно в несколько финансовых учреждений. Кредитные компании видят все запросы и делают соответствующие выводы – «заявитель не может решить свои материальные проблемы самостоятельно и очень ограничен во времени». Еще хуже, когда клиент подает заявки с небольшими перерывами в один и тот же банк.

Совет

В этой ситуации можно только ждать. Перерыв между каждым обращением должен составлять не менее 2-3 месяцев. Можно также сделать запрос в МФО. Такие компании в 97% случаев одобряют заявки клиентам.

6. Не выдают кредит с хорошей кредитной историей

Такие ситуации бывают нередко. Банки отказывают в получении средств людям «без негатива». Для начала стоит проверить, не закралась ли ошибка в отчет о кредитных историях, которые финансовые компании запрашивают в БКИ.

Если в записях все правильно, значит, возможен второй вариант – низкая скоринговая оценка. Каждый банк рассматривает заявителей по собственной системе. И, возможно, взять кредит в этой организации мешает низкий рейтинг.

И последний момент – неудачное время. Причиной отказа может стать закрытый план по выданным кредитам, который есть в каждом банке. Здесь только один выход – обратиться к другому кредитору или сдвинуть оформление ссуды на более позднее время.

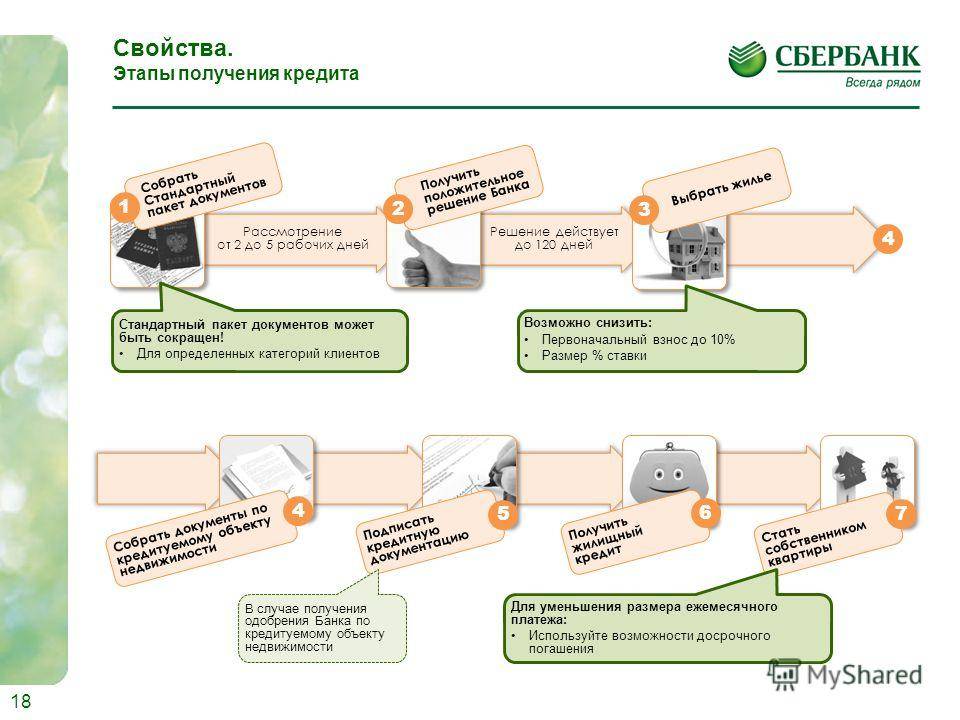

Срок рассмотрения заявок на кредит в Сбербанке

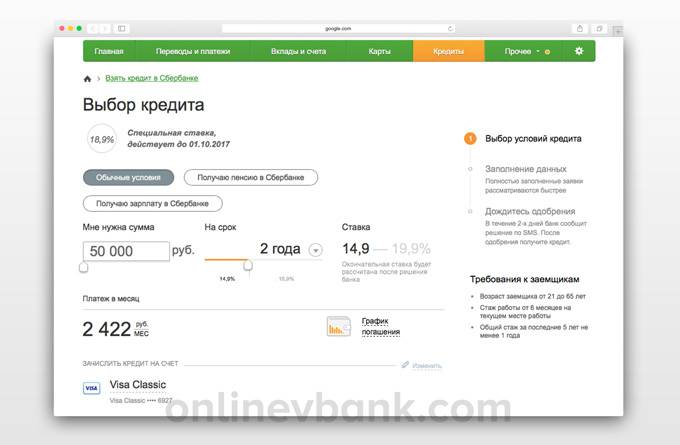

Подать заявку на кредит в Сбербанк можно несколькими способами. Проще всего действующим клиентам, так как им достаточно выполнить вход в личный кабинет и далее нажать «Подать заявку» в категории «Кредиты». Срок рассмотрения таких запросов составляет 1-3 дня, но обычно ответ приходит в течение суток.

Если вы не являетесь клиентом Сбербанка и в личном кабинете не зарегистрированы, заполнить заявку на кредит можно на сайте банке. Для этого вверху выберите «Кредиты», изучите ставки и основные условия по имеющимся программам для физических лиц и заполните анкету на подходящее предложение. Срок рассмотрения таких запросов также составляет 1-3 рабочих дня.

Еще один вариант подачи заявки на кредит — личное посещение банка. Это наименее удобный способ, так как придется потратить на него больше всего времени. Простой в очереди и заполнение бланка анкеты на месте. Ответ в этом случае можно ждать 1-5 дней. Все зависит от загруженности банка.

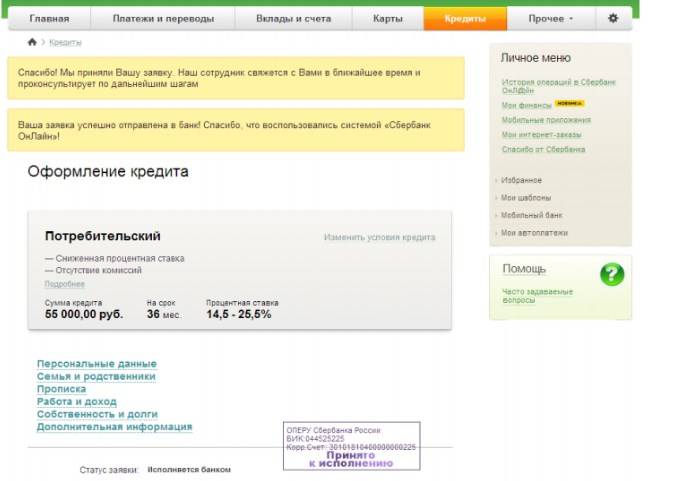

Итак, не зависимо от того посетили вы банк лично или заполнили анкету на сайте / в личном кабинете — вы подали предварительную заявку. Если Сбербанк одобрит ее, необходимо действовать далее.

Предварительно одобрен кредит — что это значит

Если клиент Сбербанка получил сообщение: «Вам предварительно одобрена сумма», несмотря на то, что не обращался за предоставлением ссуды, это значит, что менеджеры финансовой организации посчитали его подходящим заемщиком и в рекламных целях предлагают участие в программе кредитования на льготных условиях.

За дополнительной информацией о предодобренном кредите следует обратиться к специалисту в любой офис Сбербанка.

За дополнительной информацией о предодобренном кредите следует обратиться к специалисту в любой офис Сбербанка.

Подобные предложения могут получить следующие категории клиентов:

- участники зарплатных проектов;

- бывшие заемщики банка, вернувшие деньги в срок;

- держатели вкладов и дебетовых карт с хорошим оборотом.

Если необходимость в дополнительном финансировании отсутствует, получение такого уведомления можно проигнорировать. Оно не накладывает обязательства заключения договора кредитования со Сбербанком и не означает, что кто-то пытается взять деньги под чужим именем.

С другой стороны, информирование о возможности получить некую сумму не обязывает банк к ее выдаче на прописанных в уведомлении условиях.

Обратившись за деньгами, человек может столкнуться с тем, что ему будут предложены иные условия:

- большая процентная ставка;

- меньшая сумма кредита.

Кроме того, в выдаче ссуды может быть и вовсе отказано. Это вызвано тем, что подобное уведомление от банка носит исключительно рекламный характер, предложение не является офертой и может быть пересмотрено. Изменение условий обосновывается тем, что при оформлении персонального предложения сотрудники банка не имеют доступа к наиболее полной информации о клиенте.

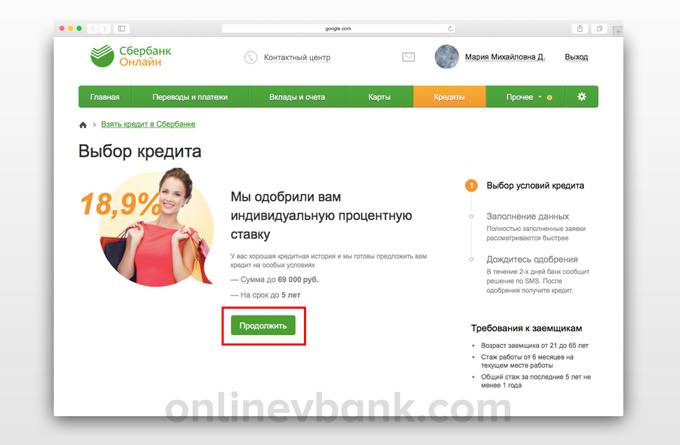

Пример индивидуального предложения от Сбербанка.

Пример индивидуального предложения от Сбербанка.

Подобную рассылку СМС, а также уведомление посредством сервиса Сбербанк онлайн или через устройство самообслуживания следует воспринимать как рекламу, нацеленную на привлечение внимания потенциального клиента. Особенно если предыдущие взаимоотношения с этой организацией закончились давно и она не располагает сведениями, на основании которых можно судить о платежеспособности человека.

Что означает «кредит предварительно одобрен в Сбербанке», если человек самостоятельно подал заявку на предоставление займа? Как и в большинстве финансовых организаций, в Сбербанке существует возможность обращения за интересующим продуктом в режиме онлайн.

Для этого случая и предусмотрено предварительное одобрение. Окончательное решение выносится уже после предоставления в банк пакета документов, подтверждающих соответствие внесенных в онлайн-форму сведений.

Как получить кредит

Имеются банки, предлагающие лояльные условия своим клиентам. Заемные средства можно оформить даже при нескольких отказах или наличии просрочек в прошлом. Выставляются определенные требования к клиентам, подается заявка в режиме онлайн дистанционно или через отделение.

Помимо личного обращения, можно воспользоваться платными услугами финансового брокера, который поможет собрать необходимые документы, подаст их в банки для оформления. Сотрудничая с брокерами человек, экономит личное время, получает возможность оформить займ по выгодной ставке, возрастает вероятность одобрения.

Портрет заемщика

Это причины не единственные, но наиболее важные. Рассмотрим их подробнее.

Возраст

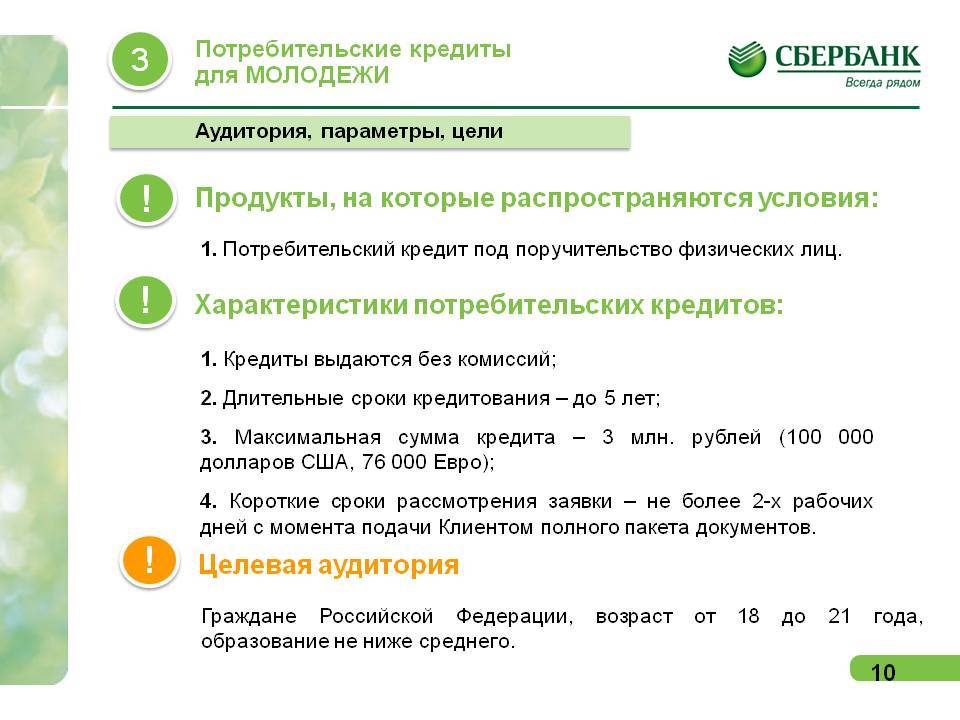

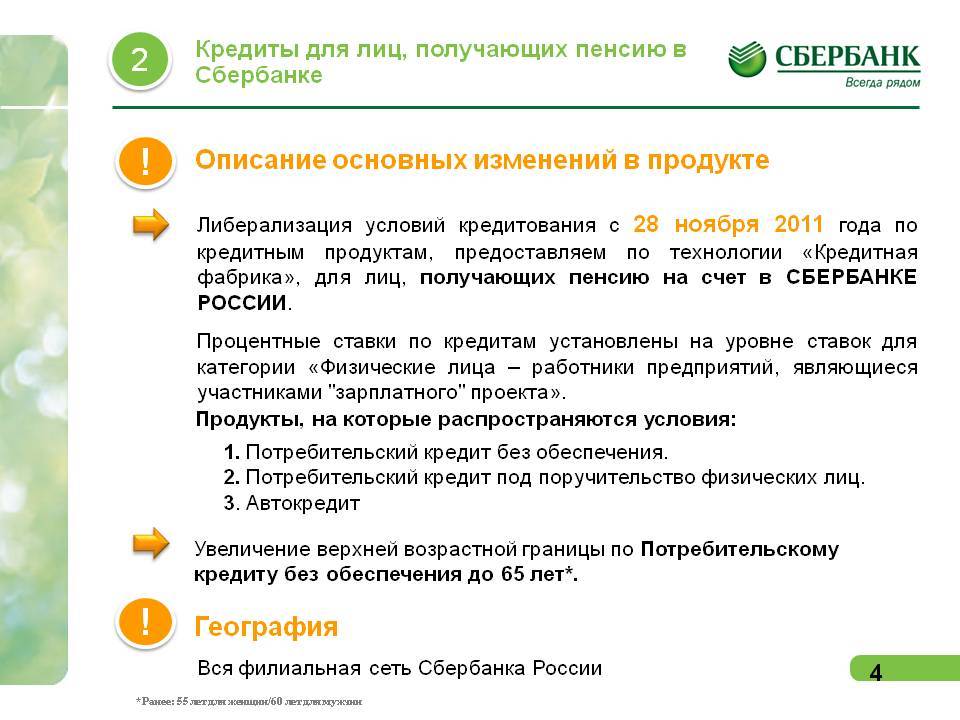

Это первое, на что смотрят кредитные менеджеры. Всем известно, что банки предпочитают выдавать кредиты взрослым людям, что называется «в самом расцвете лет» — старше 18 и моложе 60 лет. Конкретно в Сбербанке выдают кредиты лицам от 21 до 65 лет.

Плохая кредитная история или ее отсутствие

Добросовестность заемщика — главный показатель для любого банка в вопросе дать вам денег или послать в другой банк. Если вы знаете, что уже допускали неоднократные просрочки платежей по кредитам, то едва ли отказ в новом кредит станет для вас полнейшей неожиданностью.

Но главным образом в тех случаях, если речь идет о крупных суммах и необеспеченных кредитах. Человек, в первый раз обращающийся за кредитом и сразу желающий получить несколько миллионов, у большинства банков вызывает подозрение.

Наличие других кредитов

Если окажется, что на обслуживание долгов уходит 50% и выше доходов — практически наверняка банк завернет новую заявку, предпочтя не рисковать. Кстати, сюда относятся не только кредиты, но и микрозаймы и даже овердрафты по банковским картам.

Банк России обязал банки рассчитывать ПДН заемщиков с 1 октября 2019 года.

Не знаете, как найти банк, который поверит в ваши неофициальные доходы? Закажите звонок юриста

Неофициальные доходы

Нельзя сказать, что серая зарплата — это обязательный повод для отказа, но кредиторы предпочитают иметь дело с заемщиками, чьи доходы подтверждены работодателем.

Тем, кто не может предоставить банку справку 2-ндфл, банк если и не откажет совсем, то заметно снизит запрашиваемую сумму. Хотя очень многие банки просят у человека составить справку, что называется, «по форме банка», то есть просто набросать от руки, сколько денег и из каких источников человек получает в месяц.

Самое главное в такой справке — не сильно врать, чтобы потом, когда вдруг не сможете вернуть кредит, вас не обвинили в мошенничестве и желании изначально «кинуть» банк на деньги.

Отсутствие официальной работы

Этот пункт вытекает из предыдущего — если нет записи в трудовой книжке или справки с официальной работы, то это значит, что у потенциального клиента нет подтверждения «белого» дохода». Значит, такой клиент автоматом попадет в категорию ненадежных.

Помимо этого официальный, но слишком маленький (менее 6 месяцев) стаж работы на одном месте тоже может стать препятствием для получения вожделенной суммы.

Есть и еще одна причина, несколько неожиданная

Банк мог изучить его финансовые возможности и прийти к выводу, что кредит данному гражданину вовсе не нужен. Не забывайте, что ссуда деньгами — это один из главных банковских бизнесов. А нередки ситуации, когда заемщик обращается за займом сроком в несколько лет, но, судя по доходам, явно сможет погасить кредит досрочно — всего за три-четыре месяца.

С таким клиентом кредитная организация может решить и не связываться, поскольку прибыль от такого кредита окажется минимальной. Любому банку интересны «долгоиграющие» должники, ведь чем дольше возвращается кредит, тем больше по нему уплачивается процентов.