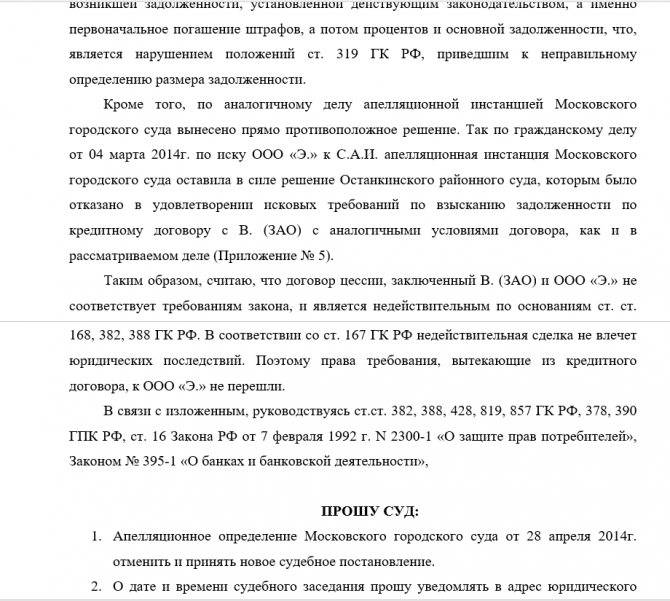

Когда и до какого размера можно уменьшить неустойку?

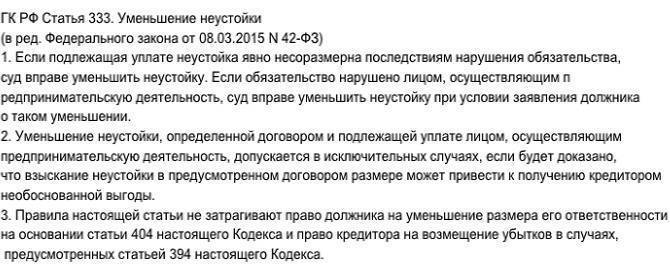

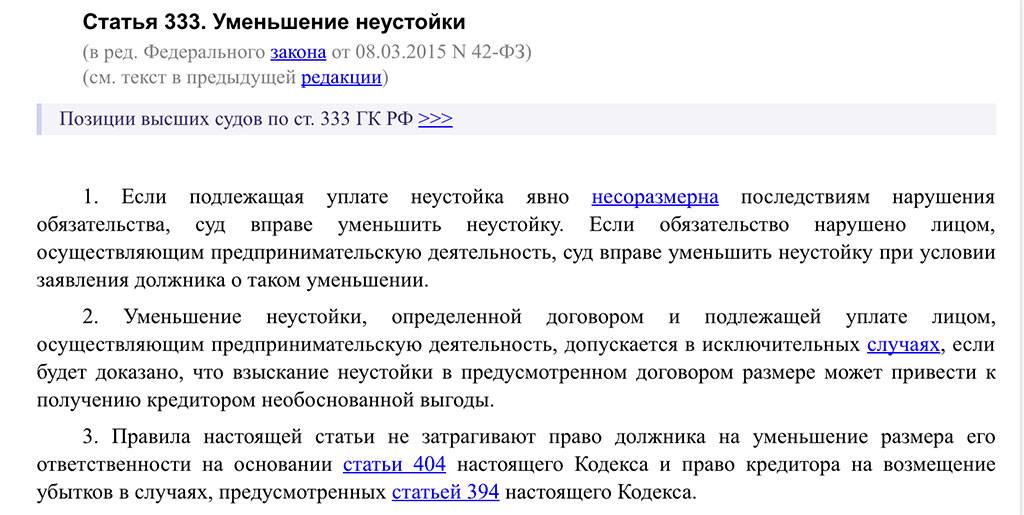

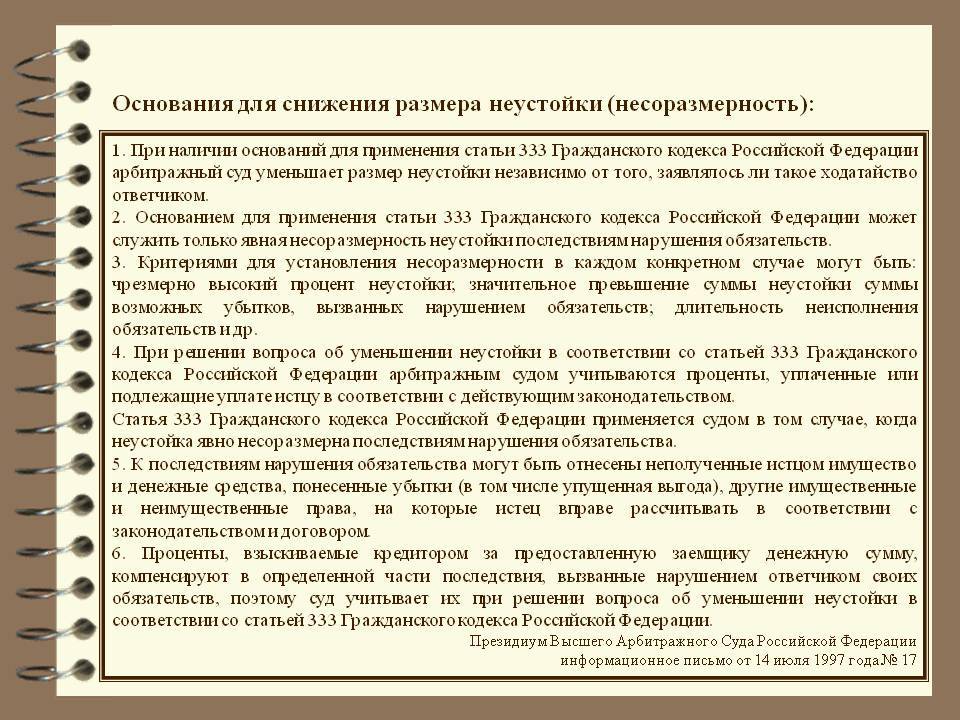

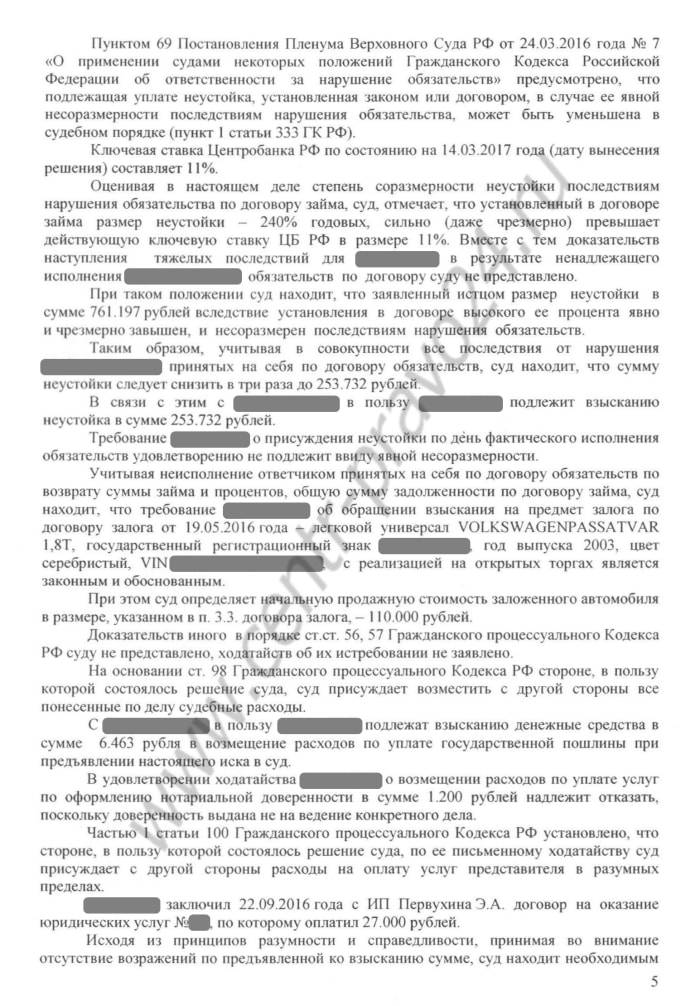

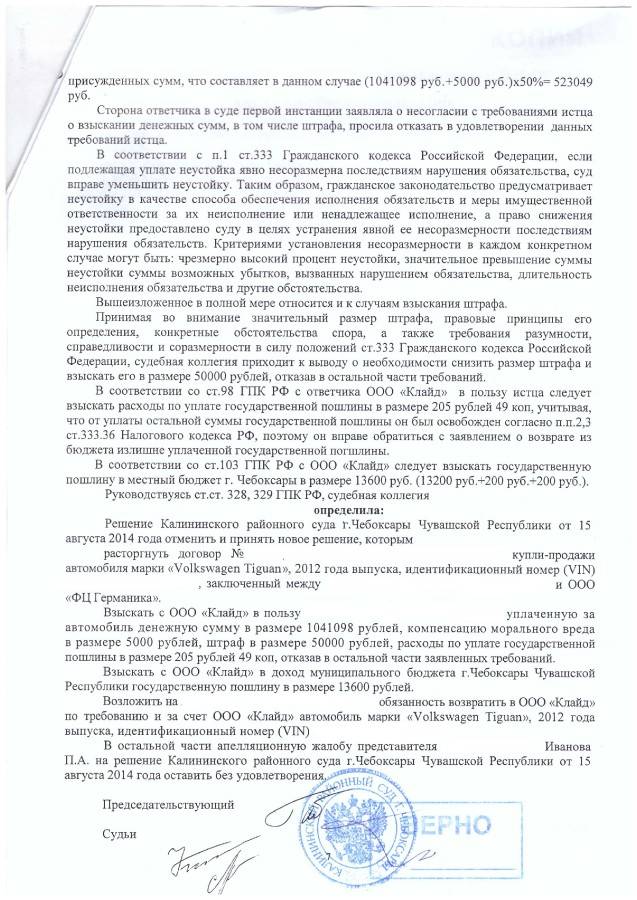

В соответствии с правовой позицией КС (Определения от 22.04.2004 г. №154-О и от 21.12.2000 г. №263-О), часть I ст.333 ГК РФ закрепляет право суда уменьшить размер подлежащей взысканию неустойки, если она явно несоразмерна последствиям нарушения обязательства.

То есть основанием для применения ст.333 ГК РФ может служить только явная несоразмерность неустойки последствиям нарушения обязательств.

Кто должен представить доказательства явной несоразмерности неустойки последствиям нарушения обязательств?

Как определяется несоразмерность неустойки?

Прежде всего, доказательства, подтверждающие явную несоразмерность неустойки представляются лицом, заявившим ходатайство об уменьшении неустойки (п.3 Постановление Пленума ВАС РФ от 22.12.2001 г. №81).

Должник – компания либо ИП, деятельность которых приносит доход, должны подать обоснованное заявление о снижении неустойки (п.71 Постановления Пленума ВС РФ от 24.03.2016 г. №7).

Должник обязан доказать, что взыскание неустойки в предусмотренном договором размере может привести к возникновению у кредитора необоснованной выгоды (п.2 ст.333 ГК РФ, п.77 Постановления Пленума ВС РФ от 24.03.2016 г. №7).

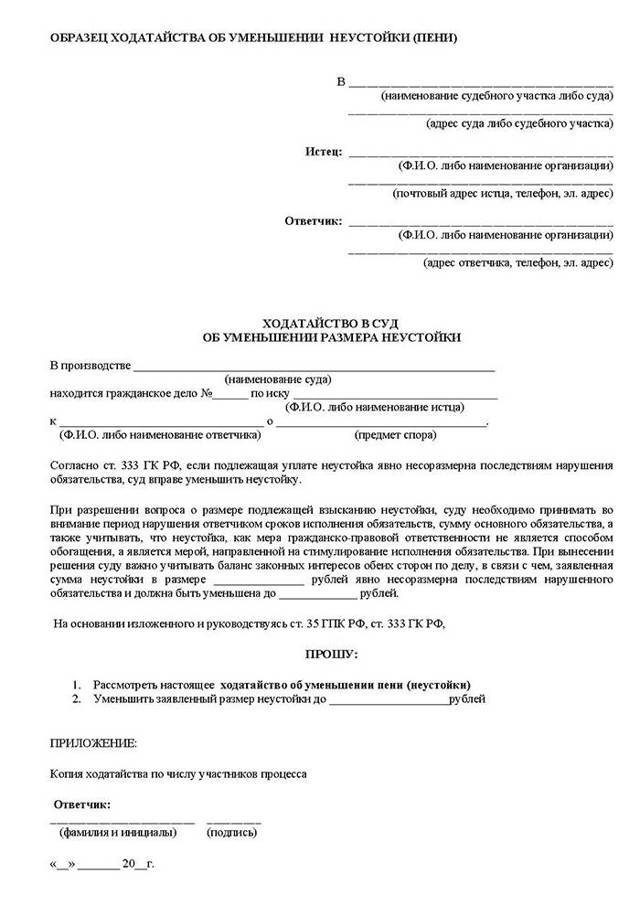

Само заявление (ходатайство) подается по правилам ст.159 АПК РФ.

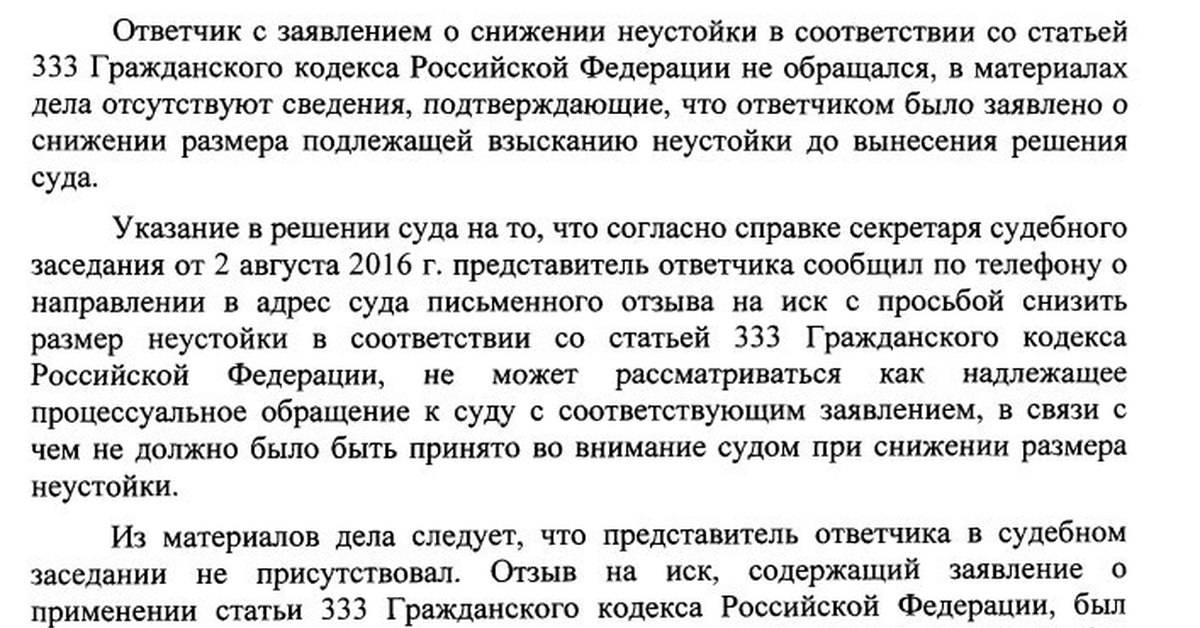

Но, как уже было отмечено, помимо самого заявления о явной несоразмерности штрафа последствиям нарушения обязательства, должник обязан представить суду доказательства, подтверждающие такую несоразмерность, а суд — обсудить данный вопрос в судебном заседании и указать мотивы, по которым он пришел к выводу об удовлетворении указанного заявления (Определение Судебной коллегии по гражданским делам ВС РФ от 12.12.2017 г. №32-КГ17-35).

Таким образом, суд вправе уменьшить неустойку при соблюдении следующих условий:

- заявление должника о таком уменьшении (если должник осуществляет предпринимательскую деятельность, с иных лиц — суд может снизить как по заявлению должника, так и по собственной инициативе);

- при наличии явной несоразмерности неустойки последствиям нарушения обязательства;

- в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды.

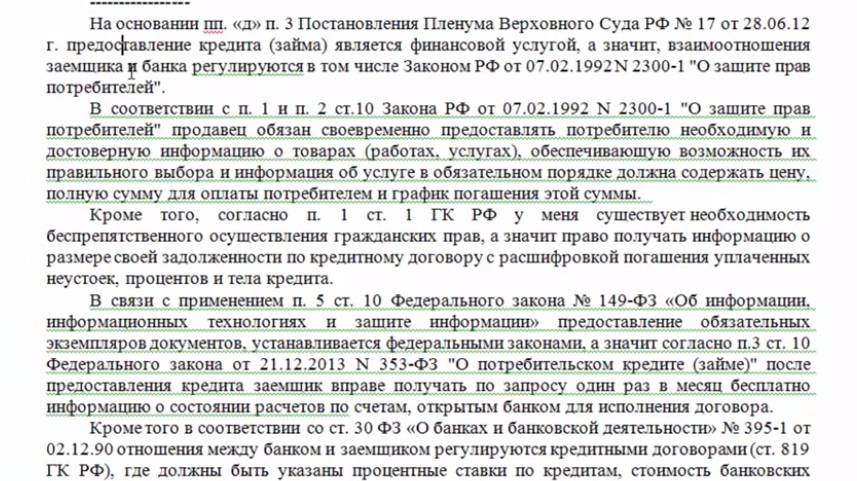

При рассмотрении дел о защите прав потребителей неустойка может быть уменьшена только в исключительных случаях (ст.333 ГК РФ, Определения ВС РФ от 22.05.2018 г. №5-КГ18-35, от 16.01.2018 г. №32-КГ17-36, п.34 Постановления Пленума ВС РФ от 28.06.2012 г. №17).

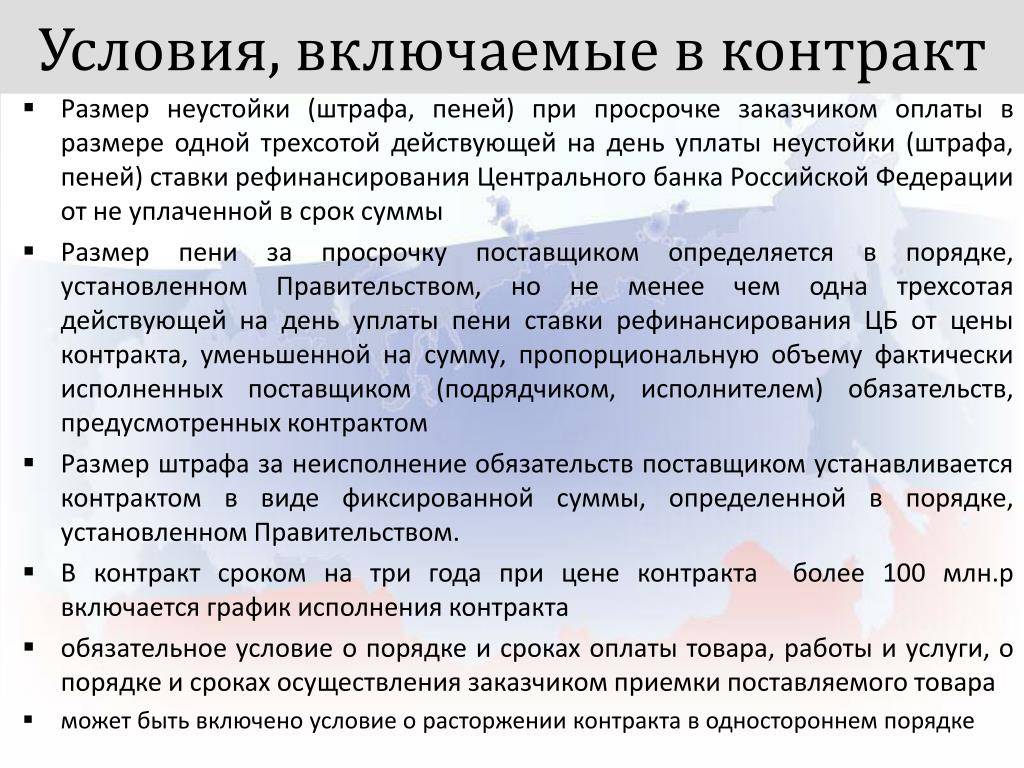

Правила о снижении размера неустойки на основании ст.333 ГК РФ применяются также в случаях, когда неустойка определена законом, например, ст.23, 23.1, п.5 ст.28, ст.30 и 31 Закона РФ от 07.02.1992 г. №2300-1 «О защите прав потребителей», п.21 ст.12 Закона об ОСАГО, положениями Федерального закона от 10.01.2003 г. №18-ФЗ «Устав железнодорожного транспорта РФ», ст.16 Федерального закона от 29.12.1994 г. №79-ФЗ «О государственном материальном резерве», п.5 ст.34 Федерального закона от 05.04.2013 г. №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Два варианта погашения займа

Первый из них – это аннуитетный, и его суть заключается в том, что ежемесячно в установленный договором срок на счет финансовой организации поступает сумма платежа с учетом процентов.

Отличительной чертой таких платежей есть, то что с каждым последующим месяцем сумма возврата по кредиту будет постоянно увеличиваться, а уплата процентов будет уменьшаться. Всю комиссию по обслуживанию банк, как правило, включает в общую сумму.

Второй вариант погашения – дифференцированный, его суть в том, что каждый месяц платежи могут быть разными. В первое время сумма будет намного выше, а далее последует ее уменьшение по мере погашения средств.

Первый вариант более популярен в банках страны, но какой бы вид был бы не выбран, нужно помнить про то, что банки стараются идти на встречу своим клиентам.

Неустойка по кредиту в Беларуси

Неустойкой по кредиту в Беларуси является определенная законодательством или договором денежная сумма, которую должник обязан уплатить кредитору, если иное не предусмотрено законодательными актами, в случае неисполнения или не верного выполнения обязательства, в частности в случае просрочки исполнения.

Причем, там данный термин используется весьма часто. Иные синонимы втречаются редко. Именно поэтоум многие теряются, рассматривая условия кредитования в бланках данной республики.

Юристы рассказали, как снизить размер штрафов за просрочку по ипотеке

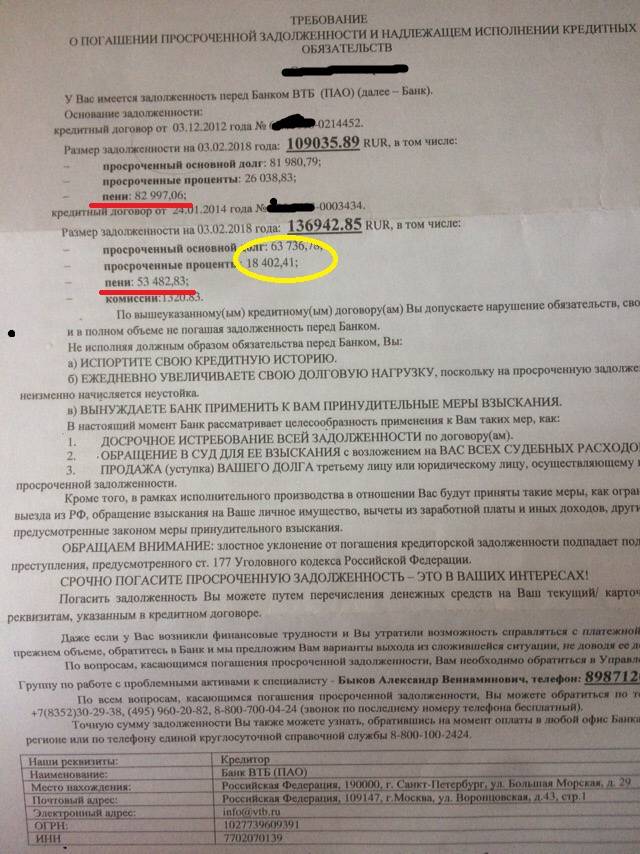

Штрафные санкции по кредитным договорам в российском законодательстве регулируются неоднозначно, и банки этим пользуются, часто указывая в договорах непомерно высокие штрафы за просрочку. Но заемщик может снизить их размер, выяснила газета «РБК». В середине августа Арбитражный суд Москвы признал законным решение Роспотребнадзора оштрафовать банк ВТБ24 на 20 000 руб. за включение в кредитный договор условий, ущемляющих права потребителей. Заемщица банка обратилась в Роспотребнадзор с жалобой, что неустойка за за неисполнение обязательств по кредиту составляет 0,6% в день, что соответствовало годовой эффективной ставке в 788%. В ведомстве сочли, что столь высокая ставка несоразмерна ставке по кредиту и противоречит Гражданскому кодексу. На сторону Роспотребнадзора встал и арбитражный суд.

Банки по-разному устанавливают штрафы за просрочку по потребительским и ипотечным кредитам. В случае с потребительскими кредитами статья 5 закона 353‑ФЗ запрещает устанавливать штраф выше 20% годовых, если банк продолжает начислять обычные проценты по кредиту, или 36,5%, если такие проценты не начисляются, объясняет генеральный директор юридической Василий Неделько. В случае с ипотекой таких ограничений нет.

По данным Международной организации обществ потребителей, среди топ-15 банков по объемам кредитов населению максимальные штрафные санкции за просрочку по ипотеке — у «ДельтаКредита»: 0,5% в день (эффективная ставка — 517% годовых). У трех банков из 15 штраф составляет 0,2% в день (107% годовых).

Партнер Роман Терехин говорит, что размер штрафа по 395‑й статье ГК должен определяться исходя из средних по региону ставок по вкладам для физлиц (статьи 811 и 395 ГК РФ). Например, банк в Центральном федеральном округе может требовать неустойку на уровне средних по региону 10,51% годовых, или 0,028% в день, отмечает Терехин. Но эти правила действуют, только если в кредитном договоре не указаны другие условия, что случается крайне редко, отмечает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. «Размер штрафа за просрочку по ипотеке, как и остальные ключевые условия ипотечного кредита, банк в обязательном порядке указывает в кредитном договоре», — заявили в пресс-службе группы ВТБ.

«Но в ГК есть еще норма, по которой штраф должен быть соразмерен нарушению, а ВТБ24 это правило нарушил», — продолжает Янин. Еще одна статья, к которой апеллировала заемщица ВТБ24, — это статья 428 ГК РФ. Так называемые договоры присоединения (когда одна сторона предлагает условия, а вторая может только согласиться или нет) не могут включать обременительные условия, которые одна сторона не приняла бы, будь у нее возможность что‑то изменить

По словам партнера юридической компании Sirota & Partners Артема Сироты, на нарушение этого правила обратил внимание суд, когда выносил решение по делу ВТБ24

Заемщик может добиться уменьшения суммы штрафа по действующему договору, говорит Терехин из «Делового фарватера». Первым делом нужно направить в банк письмо с просьбой пересмотреть размер штрафных санкций, рассказывает он. В случае отказа банка заемщику следует обратиться в ЦБ и Роспотребнадзор с заявлением в свободной форме, приложив к нему копию кредитного договора и копию переписки с банком. Можно обратиться и напрямую в суд.

В заявлении следует ссылаться на перечисленные выше нормы ГК, кроме того, Терехин советует обратиться к статье 333 ГК РФ об уменьшении неустойки — в ней говорится, что суд вправе уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства. «Но это право, а не обязанность суда», — подчеркивает Неделько из юридической .

«Зачастую сумма выплаты по просрочке может оказаться соразмерна сумме основного долга. В такой ситуации можно очень успешно обжаловать размер штрафной выплаты», — считает руководитель международно-правовой практики коллегии адвокатов «Чаадаев, Хейфец и Партнеры» Анастасия Асташкевич.

В случае с ВТБ24 суд пришел к выводу, что такая неустойка может привести к необоснованному обогащению банка и усложнит процесс погашения долга для заемщика. «Банк как более сильная экономически сторона должен был приложить все усилия, чтобы закон был соблюден, но не сделал этого (нарушение части 1 статьи 1.5 КоАП РФ)», — сказано в решении суда.

Действия заемщика

Многие заемщики допускают большую ошибку, игнорируя сотрудников банка при нарушении сроков оплаты. Запомните – этого делать никогда не нужно. С сотрудником банка можно всегда договориться. Рассмотрим, как правильно должен вести себя заемщик, если нечем вносить оплату.

Действия заемщика:

| Обращение в банк | Если вы понимаете, что вносить оплату нечем, необходимо сразу обращаться в офис финансовой компании. При этом делать это необходимо до того момента, как наступит оплата ежемесячного взноса. |

| Предоставление документов | Обращаясь в банк при себе необходимо иметь паспорт, кредитный договор и официальное подтверждение нетрудоспособности (при наличии). |

| Написание просьбы | При наличии документов следует написать обращение на имя управляющего, в котором указать:

По итогам обращения у вас на руках должна остаться копия написанного документа, с отметкой о принятии. Это пригодится, если дело будет передано в суд. |

| Получение итогов рассмотрения обращения | Как правило, банк рассматривает обращение в течение 5 рабочих дней и предоставляет письменный ответ. |

| Оплата | Если банк предоставил рассрочку или кредитные каникулы, то стоит решить финансовый вопрос и внести оплату. Если финансовая компания отказала, то стоит подумать, как внести средства, чтобы сумма долга не возрастала. В любом случае вы всегда можете вносить оплату частями, чтобы банк не считал вас злостным неплательщиком. |

Пени и неустойка — в чем разница?

Важно знать, что неустойка, штраф и пеня — это денежные суммы, которые должник обязан выплатить кредитору в определенных законом или договором случаях. В этом их единство

Понятие неустойки (штрафа, пени) дано в пункте 1 статьи 330 ГК РФ. Правильнее говорить о разнице между штрафом и пеней. Она в расчете и размере этих сумм

В этом их единство. Понятие неустойки (штрафа, пени) дано в пункте 1 статьи 330 ГК РФ. Правильнее говорить о разнице между штрафом и пеней. Она в расчете и размере этих сумм.

Штраф и пеня являются двумя основными видами неустойки:

- Например, штраф является суммой, которая выплачивается однократно за сам факт нарушения договорных обязательств. В договоре эта сумма прописывается в конкретном денежном выражении или в процентом отношении к сумме сделки.

- Пеня, как разновидность неустойки, зависит от времени просрочки. Пеня — это определенный процент от величины долга за период просрочки. Т.е. размер пени будет зависеть от продолжительности периода, в течение которого условия договора не выполнялись.

Защита прав потребителей. Рекомендуем посмотреть видео о том, как рассчитать неустойку:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

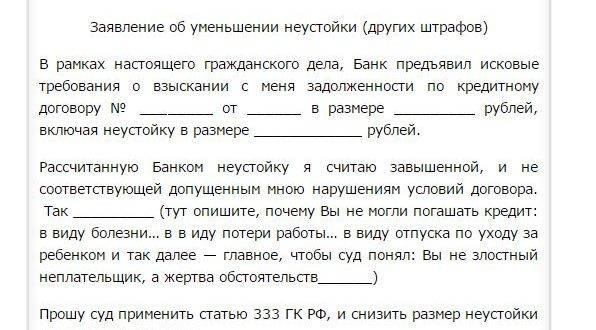

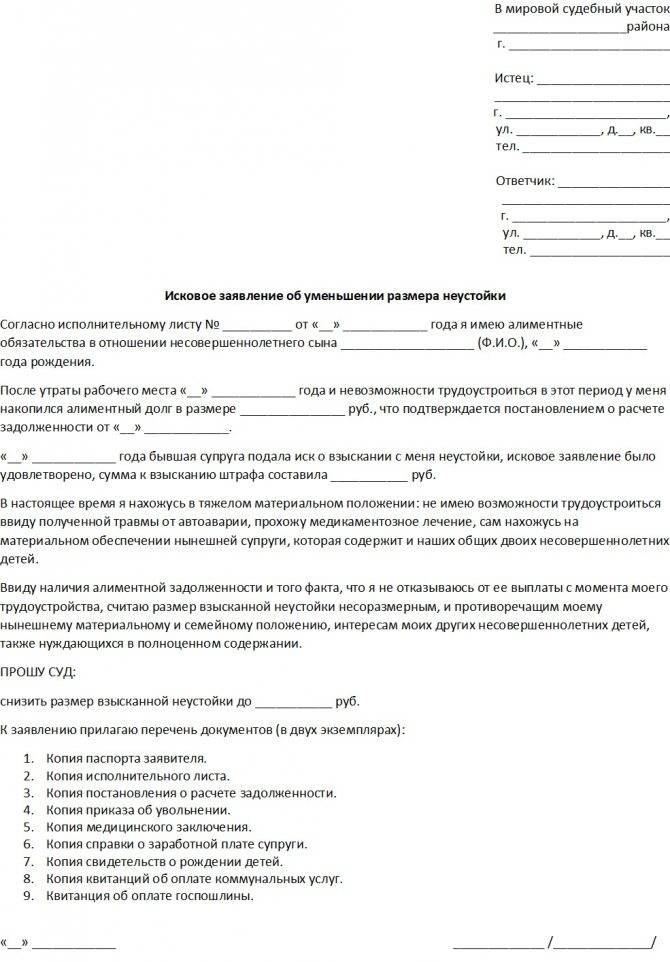

3 способа уменьшить размер штрафов и пени в суде

Если же вышло так, что дело передано в суд, необходимо знать, что размер начисленных штрафов и пеней можно уменьшить. При этом сделать это можно самостоятельно, не обращаясь к опытным юристам.

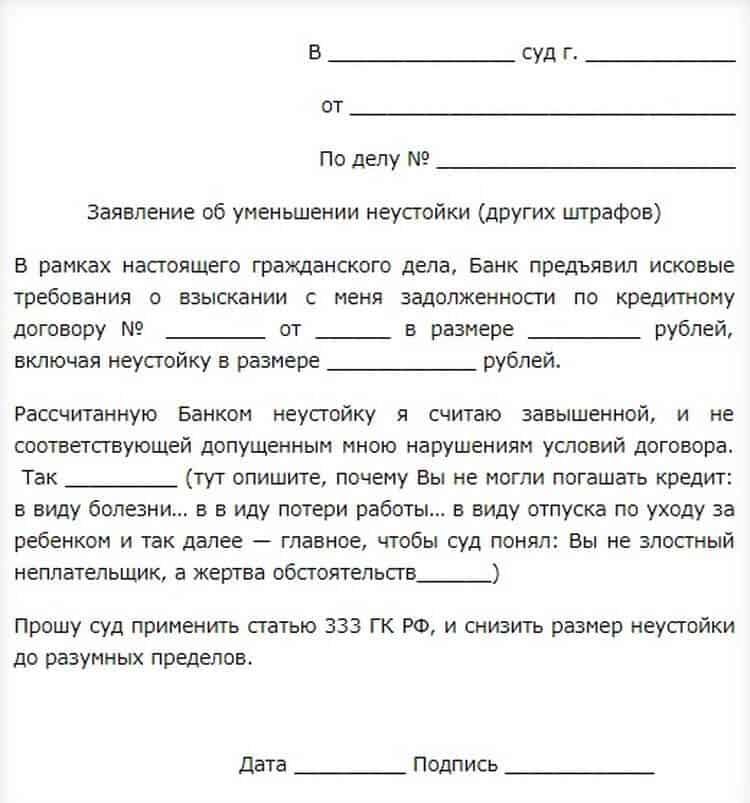

Устное ходатайство

Самой простой способ – это прибегнуть к устному ходатайству. Необходимо понимать, что данное понятие означает простую просьбу в суде. Получается, вам просто необходимо прийти на заседание и выступить с просьбой отмены части начисленных процентов. Помимо этого вам необходимо будет указать причину, по которой вы не смогли вносить оплату. Как правило, суд встает на сторону заемщика, если нарушения возникли по причине болезни, потери работы или иных факторов, влекущие нарушение финансового благополучия.

Письменное ходатайство

Стоит отметить, что это наиболее распространенный вариант. Для этого необходимо будет подготовить документ, в котором прописать:

- название суда или участка

- сведения банка

- личные данные

- на сколько, в денежном выражении, считаете нужным уменьшить сумму начисленных процентов

К документу следует приложить паспорт и если есть официальные документы того, что нарушины условия по уважительной причине. Дополнительно можно написать заявление на отсрочку оплаты, в котором прописать точные сроки, в течение которых оплата будет гарантированно поступать.

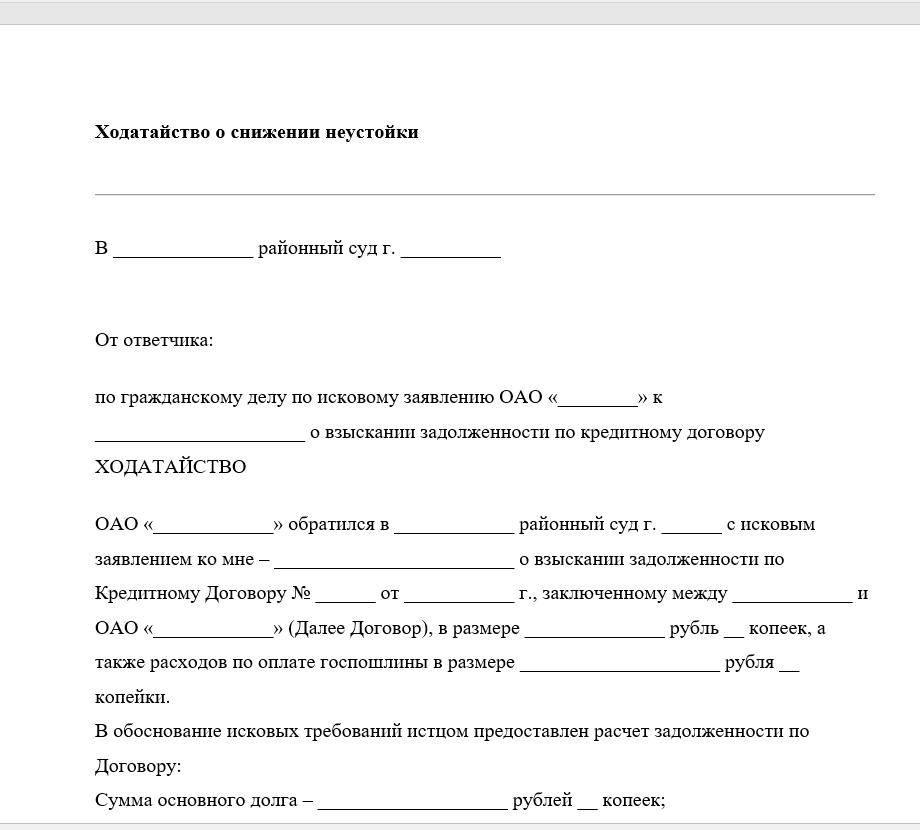

Возражение на исковое заявление

Необходимо понимать, что возражение, по правилам, подается до момента судебного разбирательства. Право его составления наступает в том момент, когда заемщик получил от финансовой компании иск, в котором прописаны все штрафные санкции. Такой же иск получит и судья, который будет заниматься вопросом, если заемщик не сможет или не захочет выполнить условия кредитора в поставленные сроки. Дополнительно стоит отметить, что возражение составляется только в письменной форме и направлять его необходимо в адрес суда и истца, который занимается рассмотрением дела.

В документе обязательно указывается:

- с какой частью суммы вы не согласны

- сколько денег банк получил за все время действия договора

- какую сумму готовы перечислить на текущую дату

Главное – это сделать собственные расчеты, если необходимо доказать, что сумма штрафов была начислена с нарушениями, к примеру по завышенной ставке. В подобной ситуации лучше обратиться за помощью к опытному эксперту, который не только составит грамотно документ, но и поможет в суде. Не секрет, что половина успеха – это правильно составленное возражение на полученное исковое заявление.

В завершение можно сказать, что перед подписанием договора следует все же читать условия договора

Особое внимание нужно уделять размеру неустойки. Владея всей информацией, вы сможете защитить свое финансовое благополучие и в спорной ситуации снизить переплату

Как обосновать уменьшение размера пени?

величина пени сопоставима с суммой недоимки или обгоняет долги по кредитам;

отсутствие для кредитора определенных важных последствий, которые наступили в результате просроченного займа; понятно, что банк не обязан предъявлять доказательства необходимости своевременной выплаты долга по кредиту, но и размер неустойки при этом должен быть разумным; при защите в суде важно упирать на то, что серьезность последствий от неуплаты денежных средств не так велика, как размер суммы (0,3-0,5 процентов от общей суммы долга);

прибыль по пеням обгоняет коммерческую ставку по непродолжительным ссудам, что дает основание произвести уменьшение размеров пени;

сложное финансовое положение, серьезные заболевания, которые требуют незамедлительного дорогостоящего лечения, наличие нетрудоспособных или несовершеннолетних иждивенцев;

необоснованно продолжительный период времени, на протяжении которого кредитор не сообщил вам об имеющейся неустойке и не обращался с иском в судебную организацию: конечно, у банка есть право обращаться в судебные органы власти в любой момент в рамках установленного законодательства, но заемщик все равно должен обратить внимание суда на этот момент; нежелание банковской организации своевременно обратиться в суд должно быть расценено как стремление получить большую выплату неустойки — вам предстоит убедить суд, что намерения кредитора были нечестными, направленными на взыскание огромной неустойки, размер которой соизмерим с общей суммой, прописанной в кредитном договоре;

иные случаи в соответствии с законом когда возможно уменьшение пени по ст 333 ГК РФ.

Все высказанные уточняющие обстоятельства должны убедить представителей судебной власти в том, что должник является добросовестным гражданином. Неуплата долга стала следствием тяжелого материального положения гражданина. Необходимо убедить суд посредством ходатайства об отмене пени в том, что вы являетесь ответственным гражданином и начисление неустойки — следствие очень тяжелой ситуации, в которую вы попали. Судебные власти нисколько не должны сомневаться в добросовестности банковского клиента и его порядочности по отношению к кредитору.

Как отменить неустойку

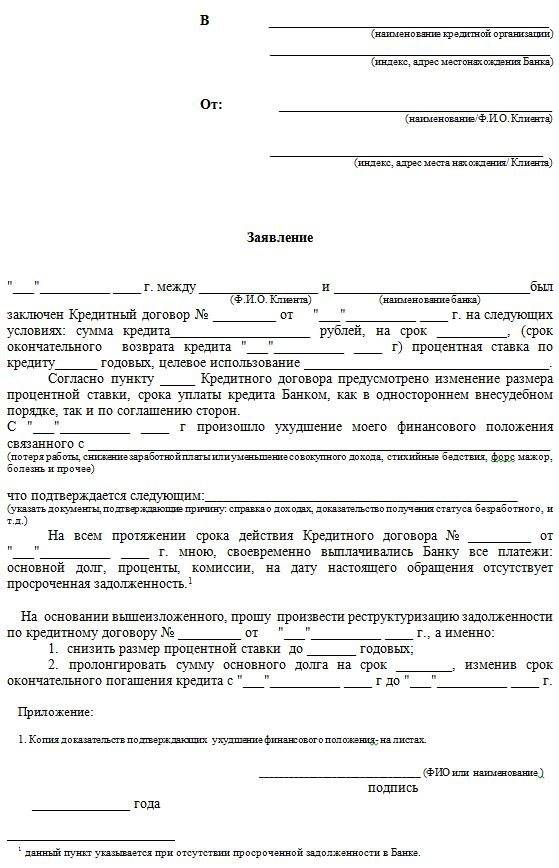

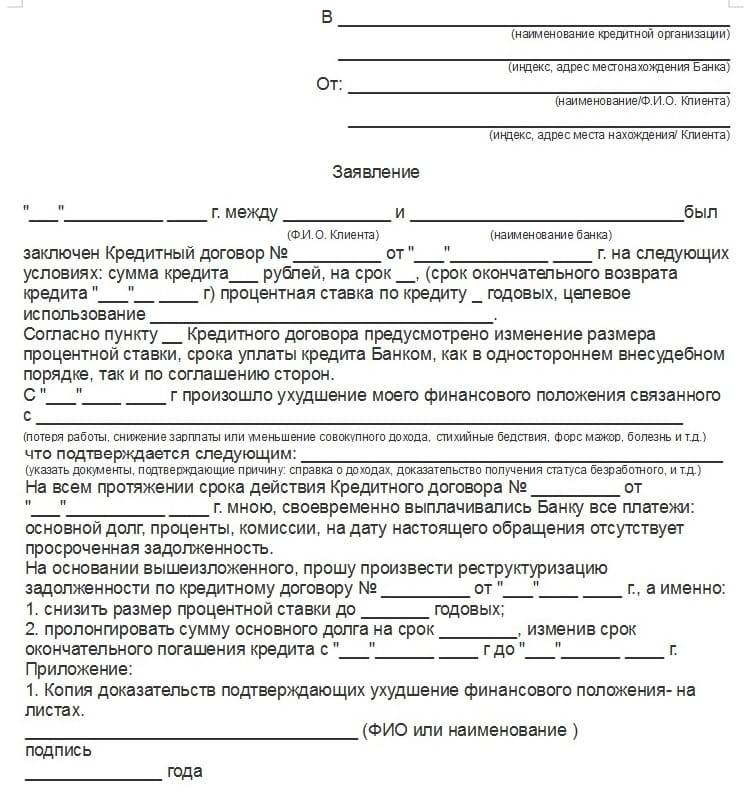

Если банк еще не подал в суд за неуплату неустойки, то с ним можно договориться о ее отмене или снижению. Для этого надо писать письмо кредитору. В нем должно быть обещание начать погашение части кредита, если штрафы будут отменены. Такая процедура называется реструктуризацией, и она подразумевает следующие возможности корректировки кредитного договора:

- Уменьшение ставки.

- Продление срока возврата.

- Отсрочка платежей.

- Отмена неустойки.

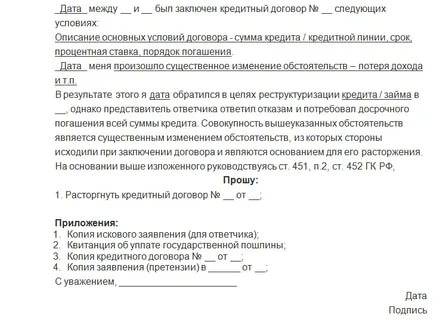

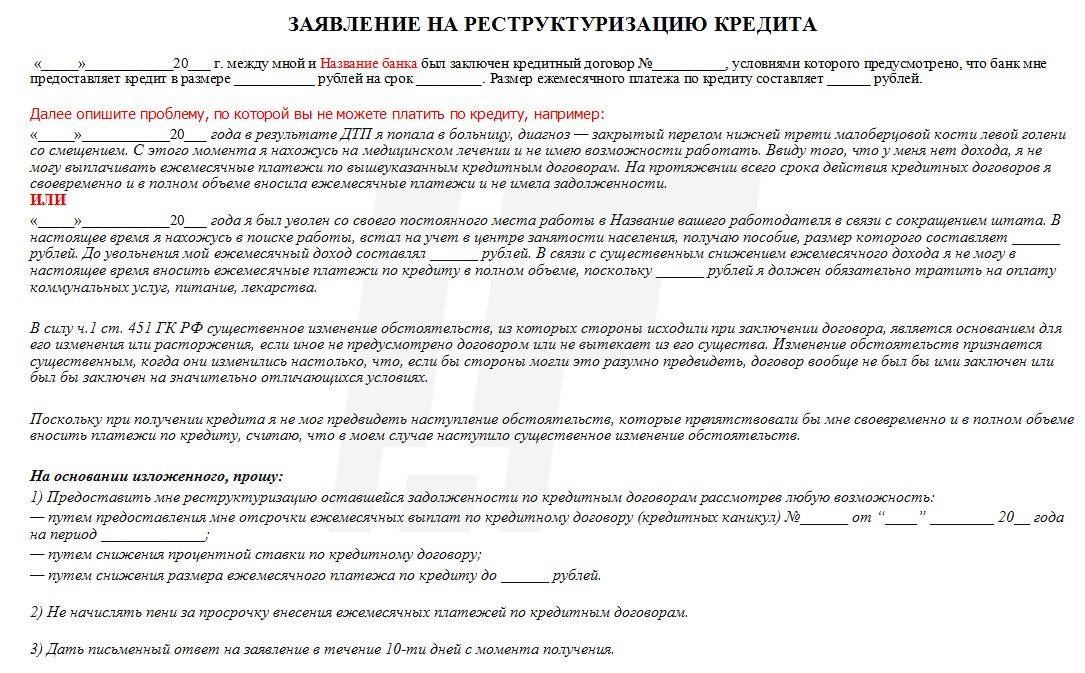

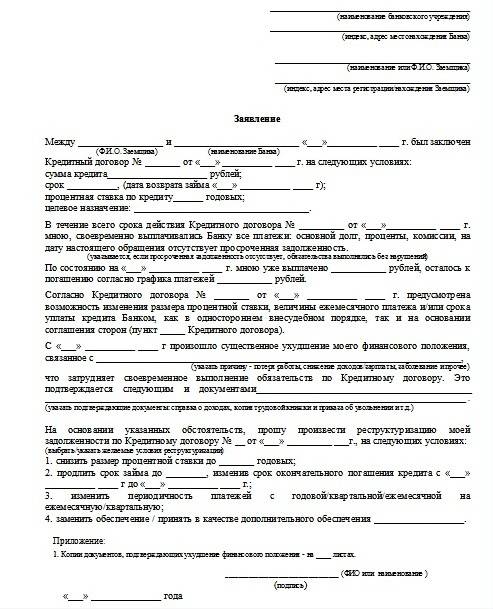

Заявление на реструктуризацию кредитного долга выглядит так:

- Название кредитной организации и инициалы заявителя.

- Указание на кредитный договор: номер, дата и между кем он заключен.

- Условия договора.

- Причина реструктуризации, например, ухудшение финансового положения, и почему это произошло.

- Финансовая сторона вопроса: сколько уже уплачено, и сколько еще осталось.

- Предложения по схеме реструктуризации: «кредитные каникулы», снижение ставки, отмена неустойки.

- Подтверждение своих обязательств и варианты их выполнения.

- Личная подпись.

И надо помнить, что банк не обязан принимать такую схему, а лишь может на нее согласиться.

Право суда

Право на снижение неустойки является экстраординарным полномочием суда, установленным для обеспечения баланса интересов спорящих сторон, гарантирует справедливость гражданского права. Возможность снижать размер неустойки в случае ее несоразмерности и чрезмерности по сравнению с последствиями нарушения обязательств является одним из правовых способов, предусмотренных в законе, которые направлены против злоупотребления правом свободного определения размера неустойки в обеспечение исполнения обязательства и неосновательного обогащения кредитора.

Верховный Суд РФ в Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательстве (утв. Президиумом ВС РФ 22.05.2013), обозначил конкретные обстоятельства, которые необходимо учесть суду при рассмотрении вопроса о соразмерности взыскиваемой неустойки.

Наиболее действенными для снижения неустойки из числа обозначенных Верховным Судом РФ, по нашему мнению, являются такие обстоятельства, как соотношение сумм неустойки и основного долга; соотношение процентной ставки с размерами ставки рефинансирования; недобросовестность действий кредитора по принятию мер по взысканию задолженности.

Банк подал иск — дальнейшие действия

Разберем стандартную ситуацию, когда взят кредит, а сложившиеся жизненные ситуации не позволяют осуществлять ежемесячные платежи по возврату.Постоянные звонки коллекторов и подача искового заявления банком в суд.

Для понимания ситуации, необходимо в первую очередь ознакомиться с заявлением и обратить внимания на пункты, связанные со штрафами и пеней. Ведь они и есть – неустойка по кредиту.

Есть вероятность снизить сумму неустойки, если она несоизмерима относительно суммы задолженности, процентов по ней.

Самое важное, что добиться снижения самого тела кредитной задолженности и процентов по ней – невозможно. Т.к

подписан договор. Поэтому изменить можно только саму неустойки, ведь сторона, которая предоставляла кредитование не несет дополнительных финансовых затрат.

Риск завышенной неустойки

Часто банки завышают свои полномочия относительно штрафных санкций. Хотя в последнее время все реже встречаются подобные моменты, так как население страны стало более грамотным.

Использование статьи № 133 ГК Российской Федерации приносит положительные результаты, относительно возможности изменения в меньшую стороны, неустойки за несвоевременное возвращение взятых средств.

Интерес банка — это получить как можно быстрее на руки судебное решение. Известные и крупные банки как правило не завышают неустойку.

Процесс снижения неустойки

Понятно, что размер штрафов и пени не имеет определенного основания, а необоснованно завышенной неустойкой считается та сумма, которая перескакивает порог 10 %, от самого тела кредита.

В теории добиться снижения можно в размере девяносто процентов. И глупым будет предположение, в котором при основном долге в размере ста тысяч рублей и неустойке равной двум тысячам, рассчитывать на снижение.

Бывают в судебной практике такие моменты, когда решением судьи получается снизить до максимума, а это все 90 % от полной суммы.

В прошении для уменьшения можно указывать свои самые смелые предположения и просьбы, а далее все будет зависеть от судьи и его решения. Но если иск содержит адекватную сумму штрафных санкций, на обжалование не стоит надеяться.

Очень важно понимать, что снижение всех неустоек, согласно законодательству, это прежде всего право гражданина, а не судебная обязанность. Статья 333 ГК РФ защищает именно клиента

Взявшись за процесс борьбы, необходимо подойти с максимальной ответственностью, и всегда помнить, что результат не гарантирует 100 % выполнение ваших требований, ведь судья может вынести решение – несоответствующее желанию должника.

Если судья просит о возможности предоставления определенных доводов относительно несоизмеримости размера штрафов, необходимо быть в боевой готовности и браться за доказательство на примере других крупных банков. Для этого потребуются документы с печатями банковских организаций.

Это интересно: Можно ли удалить кошелек Webmoney или аккаунт — читаем по порядку

Обжалование снижения неустойки

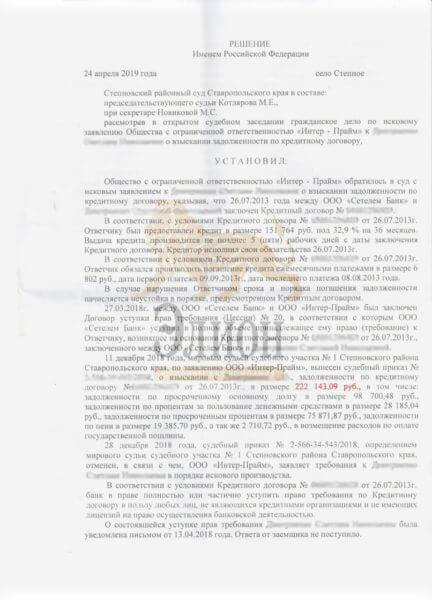

Суды могут удовлетворить заявление об уменьшении неустойки у должника, а могут и не удовлетворить, то есть отказать. Судебная практика, которая возникла в результате рассмотрения дел по заявлению об уменьшении неустойки сложилась разная, одни суды удовлетворяют заявления, а другие нет. Решение суда можно обжаловать путем подачи апелляционной жалобы, в случае, если лицо не согласно с данным решением.

Лицо, подаёт жалобу через тот же суд, который вынес решение. Основаниями для подачи жалобы являются следующие ситуации:

- если суд незаконно применил нормы законодательства (например, неправильно сослался на статью либо не применил её вообще).

- если суд снизил неустойку ниже ставки рефинансирования, установленную банком.

В жалобе также следует привести фрагменты из решения суда, с которыми именно не согласно лицо, а также привести основания, по которым он считает решение не справедливым и необоснованным.

Некоторые нюансы начисления неустойки по кредитному договору

Независимо от того, как происходит расчет неустойки (в каждом банковском учреждении он может происходить по-разному), суть процедуры от этого не меняется, то есть ежемесячно должник вносит основной платеж, проценты и накопившуюся неустойку. При единоразовой просрочке сумма будет незначительной и не ударит по бюджету, однако если заемщик не платит уже на протяжении года, то при штрафе в 1 %, у него накопится 365 % только неустойки, а это уже внушительная сумма.

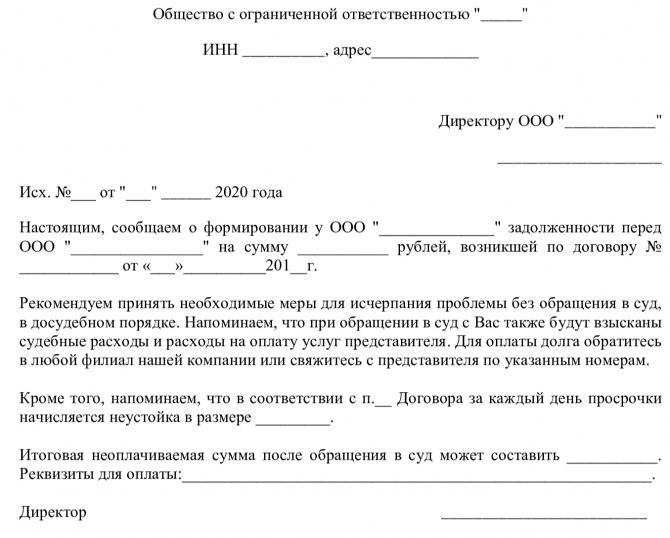

В том случае, если со стороны банка начинается давление на заемщика и доказать свою правоту последнему не получается, нужно писать заявление с досудебной претензией, после чего стороны приглашаются на заседание для того, чтобы урегулировать имеющиеся разногласия.

Нужно учитывать, что если заемщик умрет, то его долги перейдут к его родственникам, наследникам. Однако в данном случае банк имеет право требовать возврат только основного долга, а вот что касается пени и процентов, данный вопрос является спорным. Как известно, право наследования получают только через полгода после смерти человека, а значит, и долги переходят через тот же промежуток времени. Однако банковские учреждения часто игнорируют это правило и начинают требовать возврат долга от родственников сразу после смерти заемщика.

Кроме того, нужно обязательно озвучить, что оспаривать долг вы не собираетесь и согласны его погасить, но просите, чтобы банк аннулировал штрафы и неустойки.