Возврат излишне удержанного НДФЛ

Если организация выплатила исполнителю вознаграждение, не предоставив ему профессиональный вычет, то получатель дохода может обратиться к ней с заявлением о возврате налога (п. 1 ст. 231 НК РФ).

Организация может вернуть НДФЛ за счет предстоящих платежей налога, удержанного и подлежащего перечислению в бюджет:

из доходов того же человека, у которого возникла переплата (например, если исполнитель выполняет не один, а несколько заказов организации);

из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.

Заявление о возврате НДФЛ человек может подать в течение трех лет с момента его удержания (п. 7 ст. 78 НК РФ).

Погашенную сумму переплаты организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления на возврат. Если по истечении этого срока организация не вернет налогоплательщику переплату (полностью или частично), то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Об этом сказано в абзацах 3–5 пункта 1 статьи 231 Налогового кодекса РФ.

Пример возврата излишне удержанного НДФЛ при непредоставлении профессионального налогового вычета

Организация занимается ремонтом мебели. 3 сентября с гражданином П.А. Беспаловым, не являющимся сотрудником организации, был заключен договор подряда на выполнение работ по ремонту мебели. Сумма вознаграждения по договору составляет 20 000 руб.

По окончании работ организация (заказчик) и Беспалов (исполнитель) подписали акт сдачи-приемки выполненных работ. Организация на основании этого акта должна выплатить исполнителю вознаграждение.

Налоговая база по НДФЛ по Беспалову была рассчитана без учета профессионального вычета. Она составила 20 000 руб.

НДФЛ с дохода Беспалова бухгалтер удержал в размере: 20 000 руб. × 13% = 2600 руб.

Фактически Беспалову выплатили: 20 000 руб. – 2600 руб. = 17 400 руб.

При этом у Беспалова были затраты, связанные с ремонтом мебели, в размере 5400 руб., что подтверждено документами. В договоре подряда оговорено, что затраты, связанные с производством работ, несет Беспалов. Следовательно, он имеет право на получение профессионального вычета в размере фактических расходов.

Беспалов написал заявление о предоставлении ему профессионального вычета и возврате излишне удержанного НДФЛ. К нему он приложил документы, подтверждающие его расходы на ремонт мебели в сумме 5400 руб.

После получения заявления бухгалтер организации пересчитал НДФЛ по Беспалову. Сумма переплаты по налогу составила: 5400 руб. × 13% = 702 руб.

Организация вернула Беспалову излишне удержанный налог на расчетный счет, указанный в заявлении на возврат налога. Эту сумму бухгалтер зачел в счет уплаты НДФЛ, удержанного с доходов сотрудников организации по ставке 13 процентов.

Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 Налогового кодекса РФ. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета. Заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика (абз. 6 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ).

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в порядке, установленном статьей 78 Налогового кодекса РФ (абз. 7 п. 1 ст. 231 НК РФ). До того как переплата будет возвращена организации из бюджета, она вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Право на вычет НДФЛ

Больше всего вычетов предусмотрено налогом на доходы физических лиц. Его платят все граждане, работающие по трудовым и гражданско-правовым договорам. Кроме того, НДФЛ облагаются некоторые другие виды дохода, например, полученные от сдачи в аренду или продажи имущества, от инвестирования, по договорам страхования и другие.

Бесплатная консультация по налогам

Индивидуальные предприниматели на основном режиме налогообложения (ОСНО) тоже платят НДФЛ. Может ли ИП получить налоговый вычет, если применяет эту налоговую систему? Безусловно, может, поскольку на него распространяются все права налогоплательщика. А вот те ИП, которые выбрали льготные режимы (УСН, ЕНВД, ПСН, ЕСХН), права на вычеты по НДФЛ не имеют. Они не являются плательщиками этого налога, у них нет налоговой базы, а значит, и уменьшать им нечего.

Вместе с тем нельзя сказать, что предприниматели на спецрежимах полностью лишены права на налоговые вычеты по НДФЛ. Ведь одновременно с бизнесом они могут получать и другие доходы, которые облагаются этим налогом. Например, если ИП на упрощенной системе параллельно работает по найму или сдает в аренду недвижимость, то право на вычет у него сохраняется. Но применять его можно только в отношении доходов, облагаемых НДФЛ.

Таким образом, правило очень простое: если индивидуальный предприниматель платит налог на доходы физлиц по ставке 13%, значит, он может получить вычеты, предусмотренные при его исчислении.

Пример 1

Гражданин Смирнов работал в фирме и получал зарплату 40 тыс. рублей, с которой его работодатель ежемесячно удерживал и переводил в бюджет НДФЛ. При расчете налога применялся стандартный вычет на ребенка в размере 1400 рублей. Расчет налога производился так: (40 000 — 1 400) * 13% = 5 018 рублей.

Смирнов решил попробовать свои силы в бизнесе, для этого зарегистрировал ИП и сразу же перешел на упрощенный налоговый режим. Однако с работы он пока не уволился, то есть по-прежнему получал заработную плату. Работодатель все так же продолжал исчислять с нее НДФЛ и применять налоговый вычет на ребенка. С доходов от бизнеса предприниматель должен считать налог при УСН сам, вычеты в данном случае не применяются.

Спустя несколько месяцев Смирнов решил полностью посвятить свое время новому делу и ушел с работы. У него больше не было доходов, которые облагались НДФЛ по ставке 13%. Соответственно, права на применение вычета по НДФЛ у Смирнова теперь нет.

Со следующего календарного года бизнесмен решил сменить налоговый режим с упрощенного на основной — так было выгоднее для дела. Он стал платить НДФЛ, поскольку он предусмотрен основным режимом налогообложения, а значит, право на применение налоговых вычетов возникло вновь.

Вычетов по НДФЛ существует несколько разновидностей. Им посвящены статьи 218-221 НК РФ. Более подробно остановимся на самых распространенных.

НДФЛ с зарплаты

Все организации, ведущие коммерческую деятельность на территории страны, должны удерживать НДФЛ с заработной платы и прочих доходов своего персонала. Ставка подоходного налога зависит от того, является ли сотрудник резидентом или нет.

Физические лица, являющиеся резидентами, оплачивают НДФЛ по ставке 13%.

Если работающий в компании сотрудник, за последний год отсутствовал в стране больше 183 дней, он считается нерезидентом. С доходов таких лиц работодатель обязан высчитывать налог 30%.

Также по 13% налоговой ставке работают следующие группы иностранцев, даже если они не являются резидентами страны:

- высококвалифицированные специалисты;

- иностранцы, работающие без виз, по патенту;

- трудоустроенные в РФ граждане государств, которые входят в состав ЕАЭС. К ним относятся Армения, Казахстан, Кыргызстан и Беларусь.

- иностранные граждане, получившие убежище в России;

- лица, признанные беженцами.

Налоговый агент обязан регулярно проверять статус своих сотрудников. Это делается каждый месяц, перед начислением оплаты труда. Итоговый статус проверяют в конце календарного года, 31 декабря.

Бывает, что в течение года сотрудник был резидентом Российской Федерации, но на 31 декабря изменил статус. В этом случае бухгалтер обязан пересчитать НДФЛ с 13% на 30% за весь предыдущий год.

Как рассчитать НДФЛ с заработной платы

Подоходный налог для российских работников высчитывается так:

- Сложите все доходы, полученные работником, включая премии, денежные поощрения и т.д.

- Из получившейся суммы вычтите расходы, с которых должен быть возвращен налог (например, социальные вычеты).

- Умножьте ставку НДФЛ на получившуюся сумму (для резидентов — 13%, для остальных — 30%).

Приведем пример. Степанова Анна Николаевна в феврале получила оклад 30 000 рублей и производственную премию 10 000 рублей. Сотрудница за последний год из страны не выезжала и вычет не оформляла. Для Анны Николаевны НДФЛ будет рассчитываться так: (30 000+10 000)*13%=5 200. А на руки Степанова получит 40 000-5 200=34 800 рублей.

Если бы Степанова жила за границей больше полугода, а потом приехала и устроилась на работу, работодатель рассчитывал бы НДФЛ по другой ставке — 30%. Расчет НДФЛ выглядел бы таким образом: (30 000+10 000)*30%=12 000 рублей. А в кассе Анна Николаевна бы получила 40 000-12 000=28 000 рублей.

При расчете НДФЛ никогда не учитываются копейки, только рубли. Округлять следует так:

- если копеек меньше пятидесяти, записывать их необходимости нет;

- если копеек больше пятидесяти, нужно округлить сумму в большую сторону.

Должен ли платить налог сотрудник, работающий не на территории страны?

Российским организациям не нужно удерживать НДФЛ с сотрудников, которые трудоустроены в компании и получают денежное вознаграждение, но живут на территории другой страны. Объясняется это тем, что выплаченная заработная плата считается доходом, полученном не в Российской Федерации. Поэтому, фирма-работодатель в этом случае не будет признана налоговым агентом.

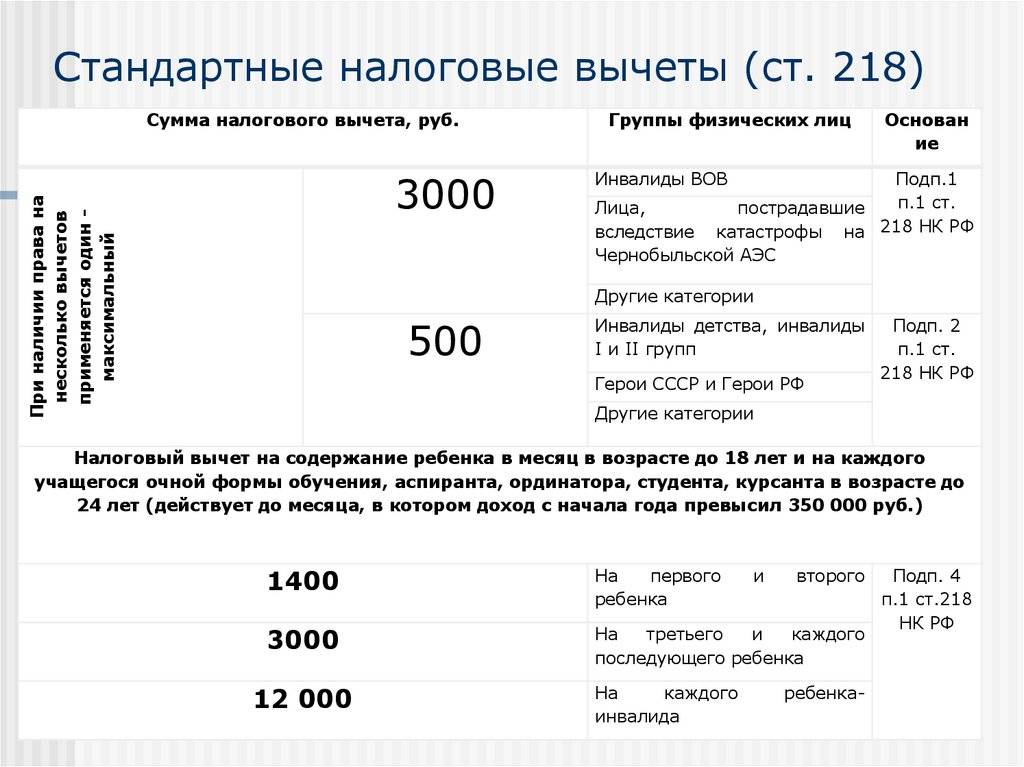

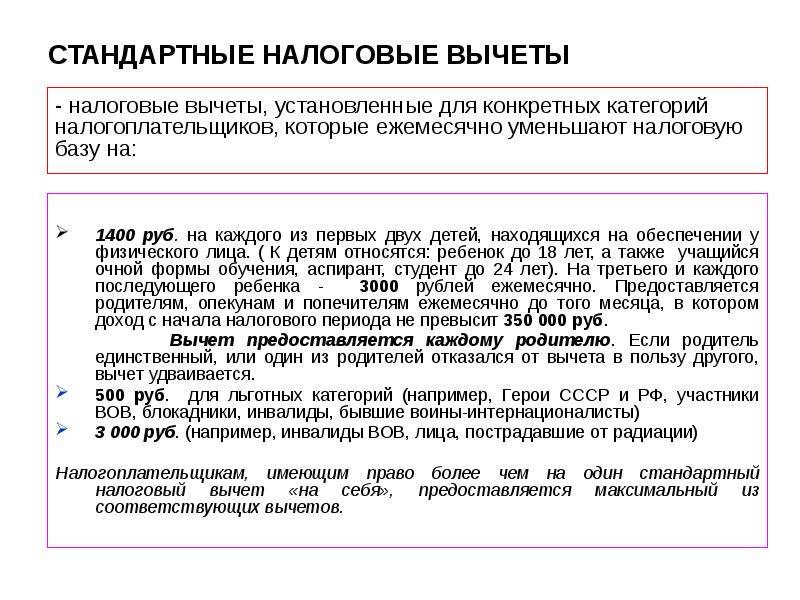

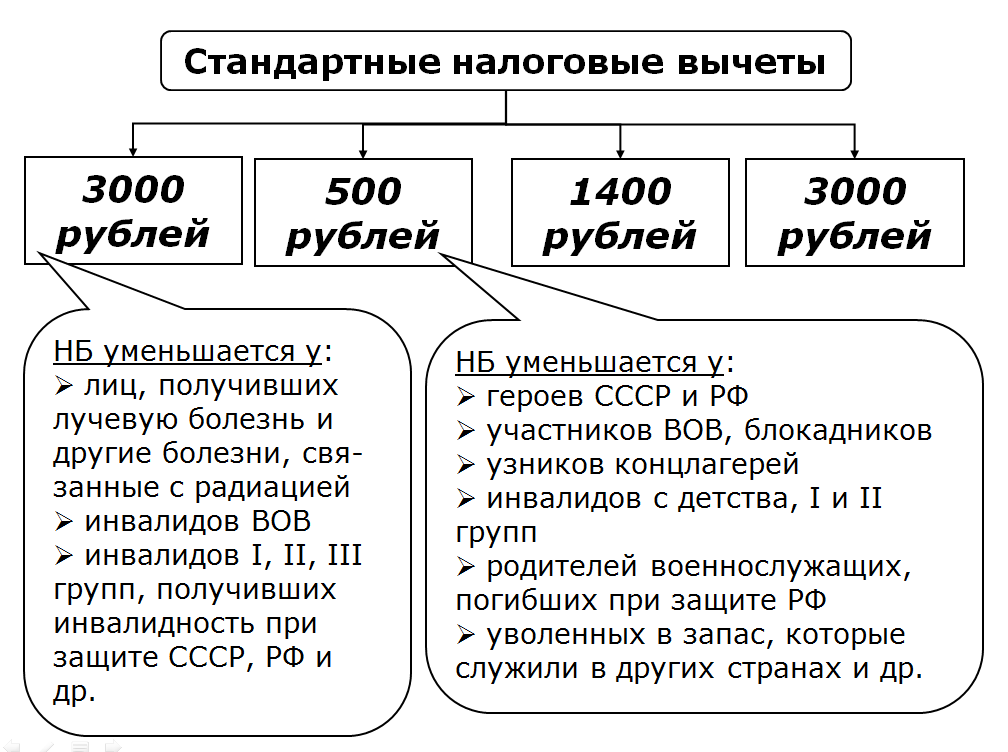

Стандартные вычеты

Особенность этих вычетов в том, что они никак не связаны с понесенными гражданином расходами, поэтому напоминают льготы. Еще одна отличительная черта — в большинстве случаев они имеют символический размер.

Самый распространенный вариант — упомянутый в примере про ИП Смирнова детский вычет. За первого и второго ребенка от налоговой базы надо отнимать по 1 400 рублей, за третьего и каждого последующего — еще по 3 000 рублей, за ребенка-инвалида — 12 000 рублей. Вычет в таком размере может быть заявлен за каждый месяц года до тех пор, пока налогооблагаемый доход ИП не станет более 350 000 рублей.

В этой группе есть и другие вычеты — для ветеранов, героев СССР или РФ (500 рублей), ликвидаторов Чернобыльской катастрофы (3000 рублей) и иных лиц.

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

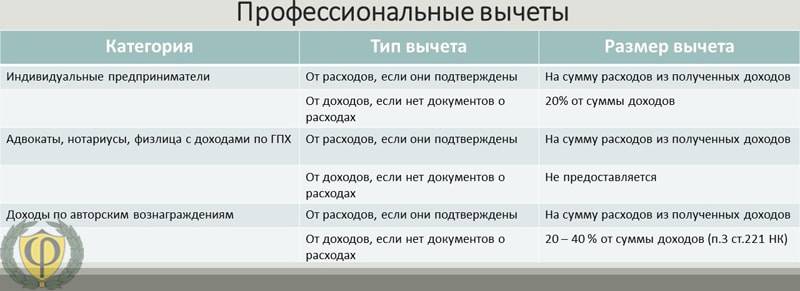

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ. Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст. 221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия. В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина. Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

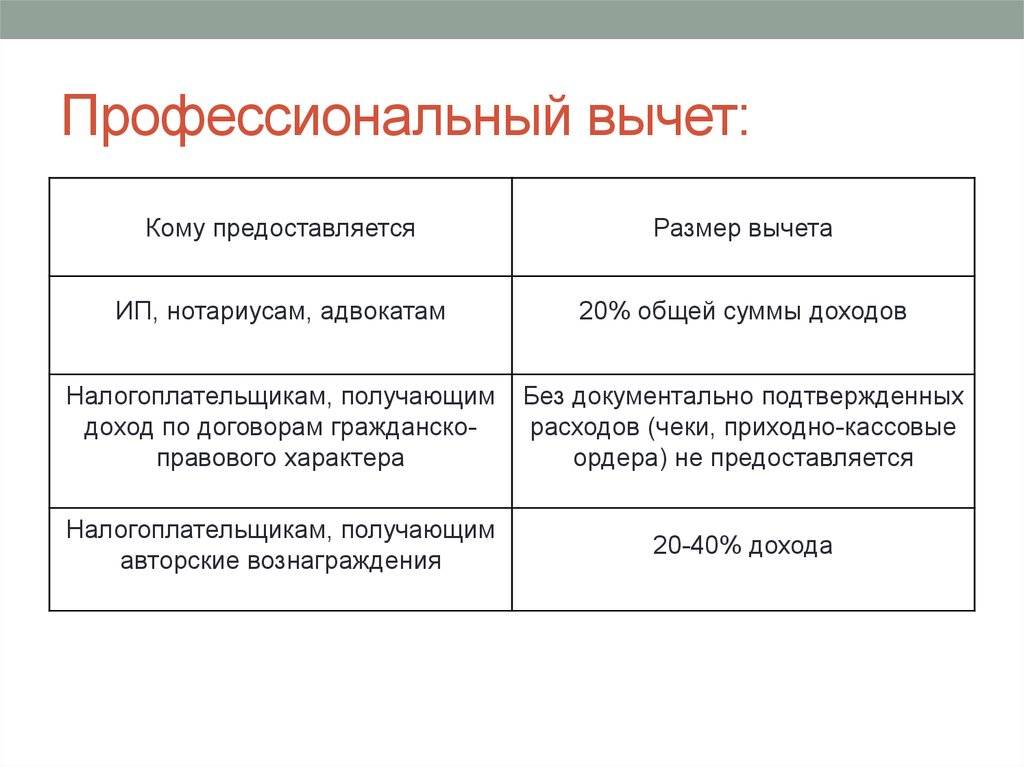

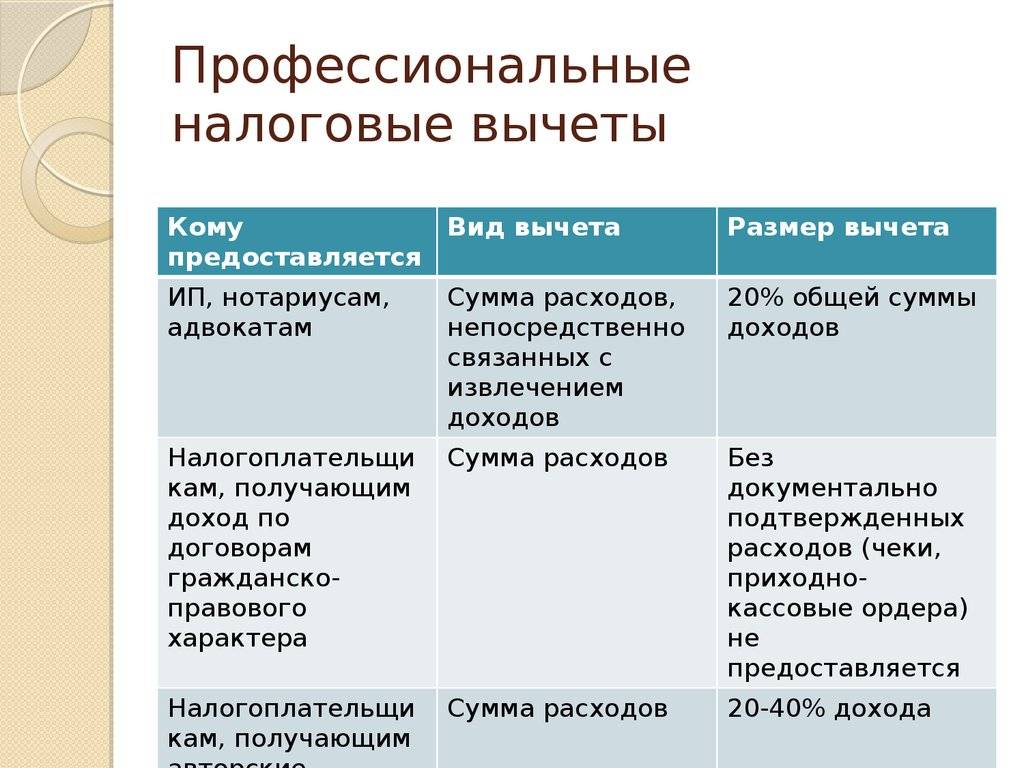

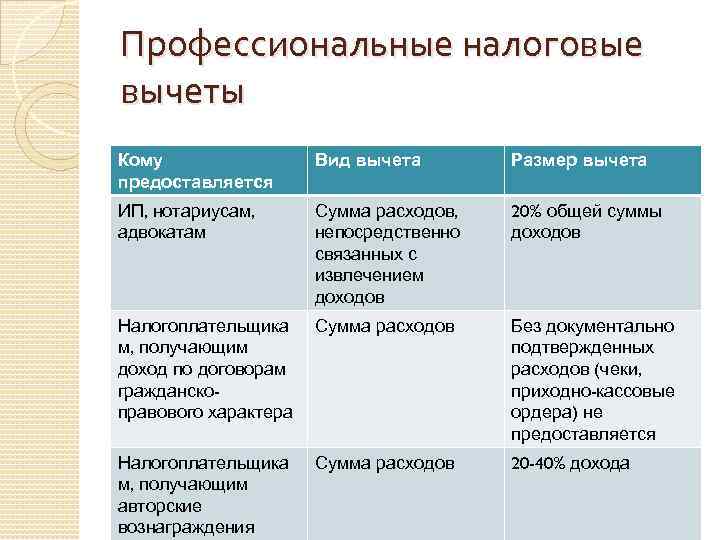

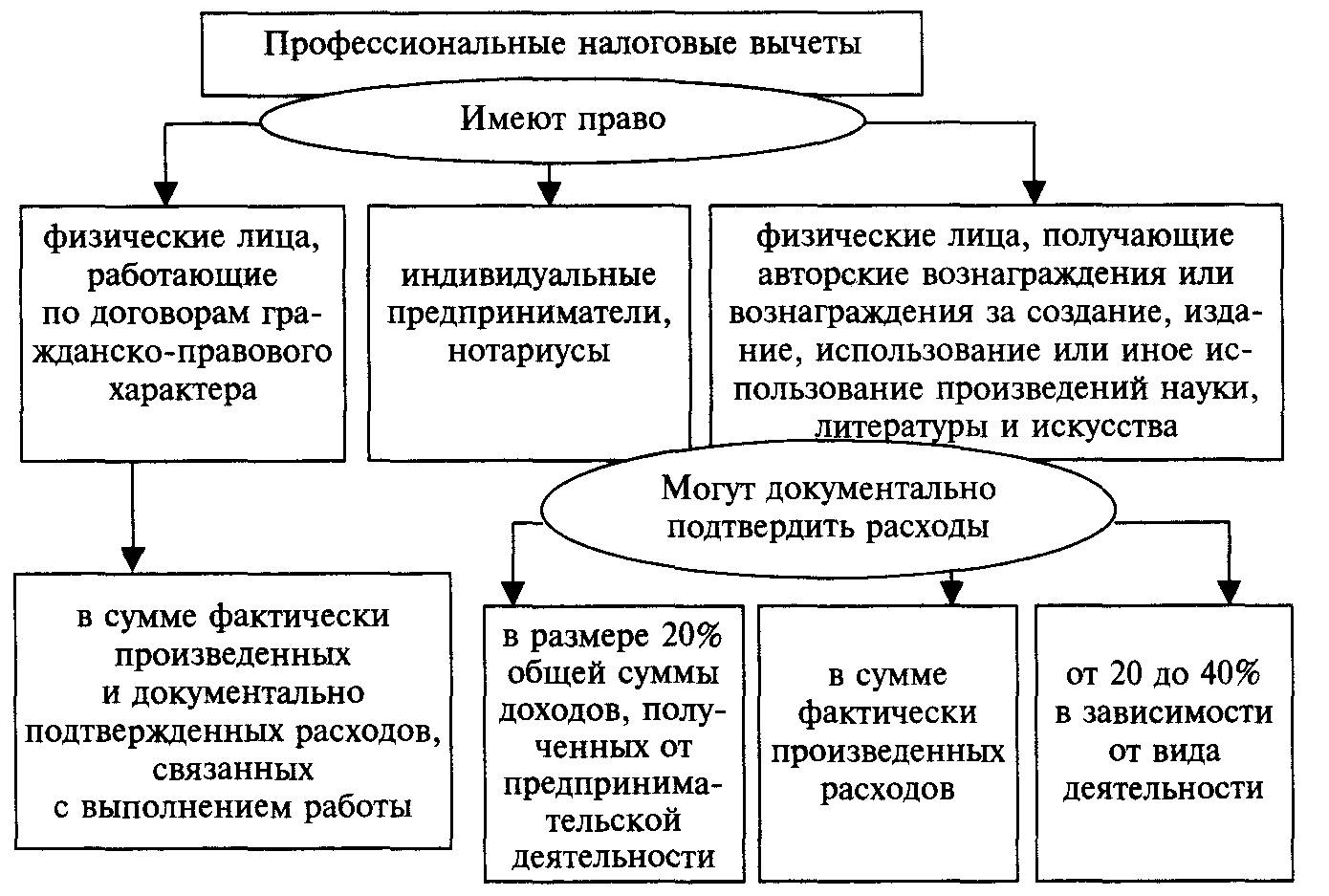

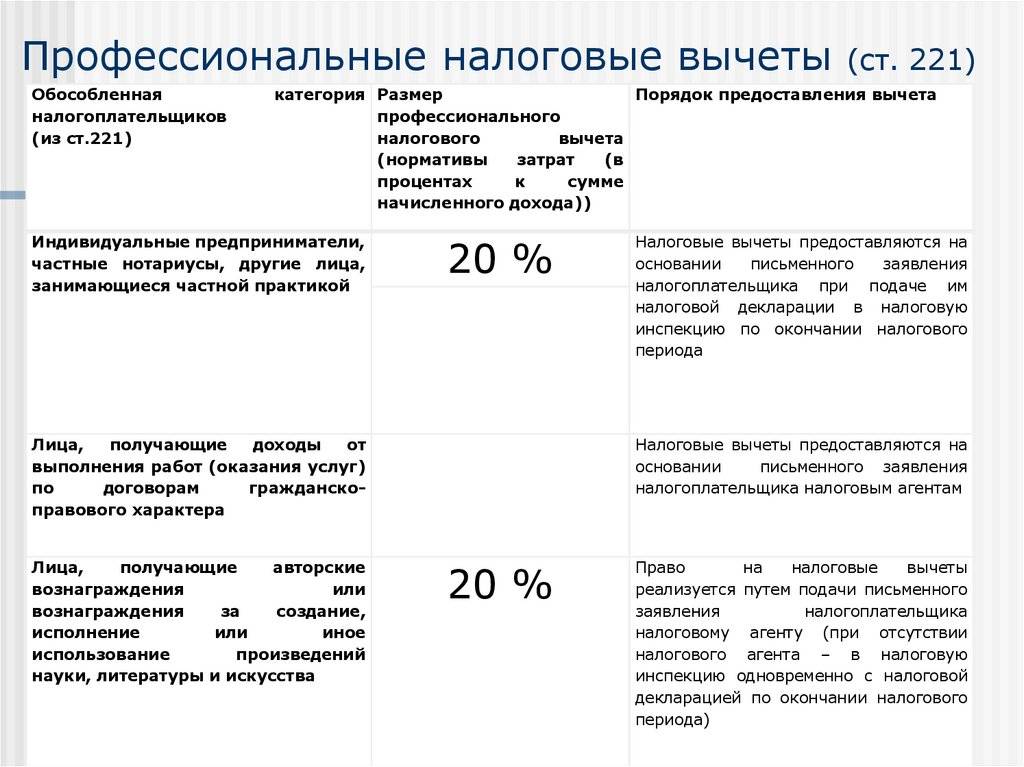

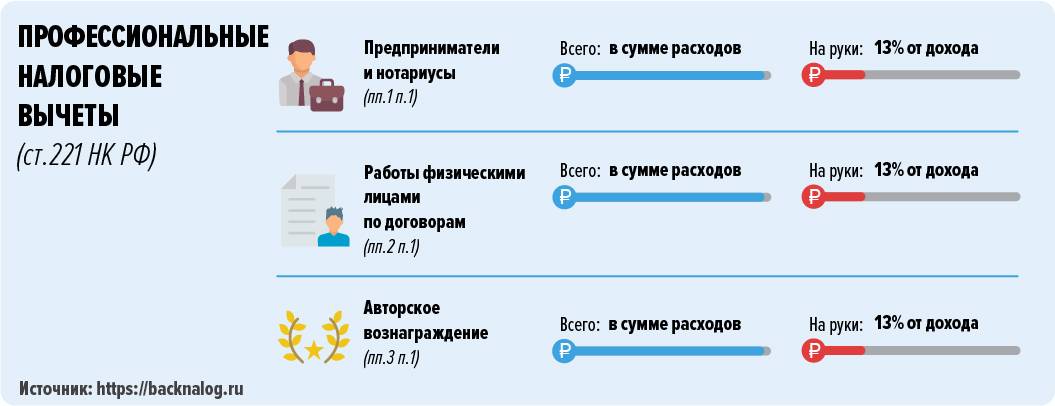

Круг лиц, имеющих право на получение профессиональных вычетов

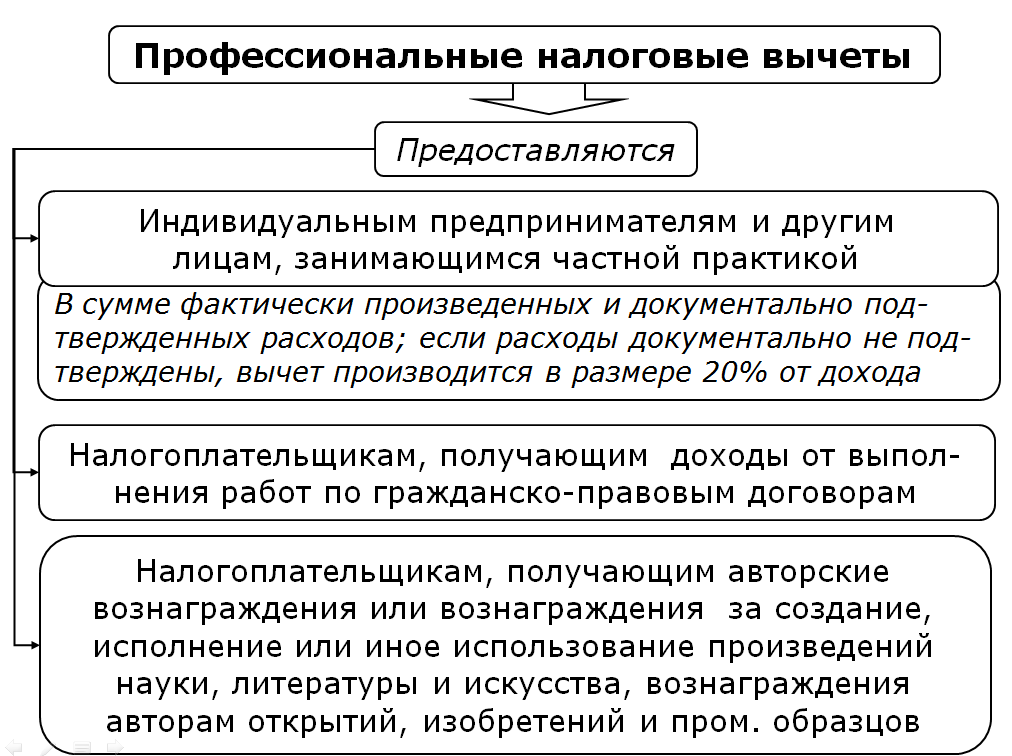

Ко всем получателям профессионального налогового вычета есть общие требования: они обязаны быть резидентами страны и платить подоходный налог в размере 13% (т.е. не должны использоваться другие схемы налогообложения).

Налоговые вычеты по профессиональному признаку могут получать три больших категории налогоплательщиков:

- Граждане, ведущие различные частные практики: индивидуальные/частные предприниматели, адвокаты, нотариусы. Они получают проф. вычеты в размере тех расходов, которые связаны с их работой и подтверждаются в документальной форме.

- Граждане, которые получают вознаграждения по различным договорам подряда, оказания услуг и т.п. (т.е. договорам гражданско-правового характера / ГПХ). Размеры профессиональных вычетов для них определяются расходами, связанными с исполнением работ по договору.

- Граждане, получающие авторские вознаграждения за обладание патентами на изобретения, за создание/исполнение произведений искусства, науки, культуры, литературы и т.д. Размеры вычета в этом случае также зависят от подтверждаемых расходов, либо, при отсутствии документов, могут применяться в фиксированных размерах, установленных государством.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

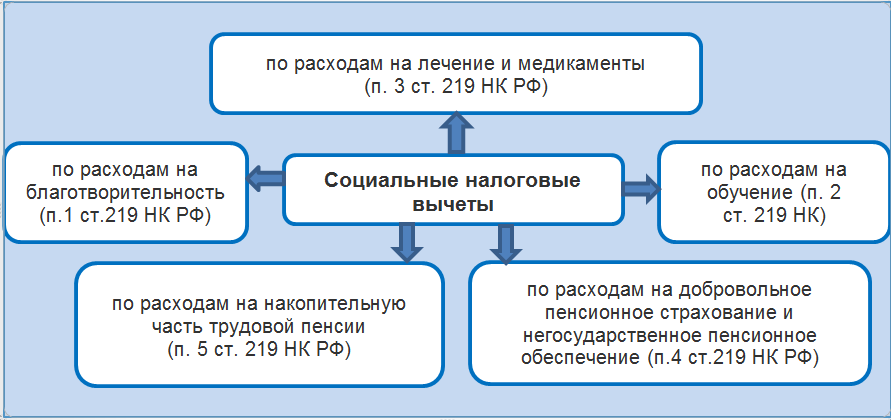

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Стандартный Налоговый Вычет Единственному Опекуну 2020

Стандартный вычет на ребенка опекуну в 2020 году

- не более 18 лет (право на теряется по окончанию года, в котором исполнилось 18 лет);

- не более 24 лет, если ребенок является обучающимся очной формы (право на льготу теряется по завершению месяца окончания учебы).

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок Повышение пенсий 2020 Материнский капитал 2020 Транспортный налог 2020 Налог на имущество 2020 Налог на прибыль 2020 ЕНВД 2020 Налог с продаж 2020 Налоги ИП 2020 УСН 2020 Земельный налог 2020 Налоговый вычет 2020 Льготы 2020 2009-2020 Центр управления финансами.

Оформление налогового вычета приемному родителю (опекуну)

- Определяется очередность: первым по хронологии считается ребенок, рожденный в 2010 году, второй – в 2012 году, третий – помещенный под опеку в 2014 году.

- Определяется сумма ежемесячной льготы: В = 1400 + 1400 + 3 000 х 2 = 8 800 (рублей).

- Вывод: величина ежемесячной льготы устанавливается в размере 8 800 рублей.

Срок льготы оканчивается в году прекращения действия попечительства и содержания. Окончание периода определяется договором или наступлением соответствующего возраста. Ребенок, продолжающий находится под опекой, после достижения им возраста 14 лет автоматически переходит под попечительство (ст. 40 ГК РФ). Об изменении статуса в бухгалтерию работодателя предоставлять дополнительные справки не требуется.

Налоговый вычет на ребенка-инвалида в 2020 году

Я, Чагина Елена Леонидовна, на основании пп. 4 п. 1 ст. 218 НК РФ прошу предоставлять мне за каждый месяц налогового периода стандартный налоговый вычет по НДФЛ на моего ребенка, Чагину Анну Павловну, 16.12.2015 г.р., которая является инвалидом III группы. Обязуюсь своевременно сообщать об изменении обстоятельств, послуживших основанием для предоставления стандартного налогового вычета.

По данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

Единственному опекуну стандартный налоговый вычет предоставляется в двойном размере

Орган опеки и попечительства, исходя из интересов лица, нуждающегося в установлении над ним опеки или попечительства, может назначить ему нескольких опекунов или попечителей, в том числе при устройстве в семью на воспитание детей, оставшихся без попечения родителей (п. 7 ст. 10 Федерального закона от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве»).

К документам, подтверждающим право на стандартный налоговый вычет в двойном размере, в частности, относится документ из органов опеки и попечительства, подтверждающий назначение опекуна единственным опекуном.

Вычет на ребенка опекунам в 2020 году

- на первых двух — по 1 400 руб.;

- начиная с третьего — по 3 000 руб.;

- на ребенка-инвалида до 18 лет или обучающегося очно инвалида 1-2 группы до 24 лет — 6 000 руб.

Заякина А. Л. оформлена единственным опекуном двух девочек-школьниц. Еще у нее есть родной сын детсадовского возраста. При расчете НДФЛ работодатель Заякиной каждый месяц уменьшает налогооблагаемую базу на 8 600 руб.: по 2 800 (1 400 × 2) на каждого подопечного и 3 000 на родного ребенка. Схожая ситуация рассматривается Минфином в сообщении от 16.06.2016 № 03-04-05/35117.

Двойной налоговый вычет на ребенка единственному родителю

В соответствии с законодательством, существует еще одно ограничение, что касается двойного налогового вычета — это возраст ребенка. Вычет можно получать только на детей до 18 лет включительно.

- Для расчета детского вычета по НДФЛ используются данные за последние 12 месяцев. Но если работник устроился на работу не в начале года, то берется его облагаемый НДФЛ с прежнего места работы.

- В случае, когда с полученной выплаты налог удерживался не полностью, то берется только та сумма, с которой производились налоговые отчисления. К примеру, при выдаче материальной помощи в размере 9000 рублей, НДФЛ облагается только 5000 рублей. Поэтому для расчета берут не 10000, а 6000 рублей.

- При внутреннем совмещении суммируется доход по всем должностям. При внешнем учитывается доход только по основному месту работы.

- Если доход превышает допустимый лимит в 350000 рублей — это повод отказаться от вычета в пользу другого родителя.

Общие сведения о налоговом вычете

Возврат средств по закону предоставляется следующим лицам:

Резидентам Российской Федерации, которые официально трудоустроены и уплачивают налог на прибыль в размере 13% со всех своих доходов.

Не могут ходатайствовать на получение компенсации в деньгах при следующих условиях:

- Если гражданин не является резидентом Российской Федерации.

- В случае получения дивидендов с уплаченных налогов в полном размере ранее (полный возврат – 260 000 рублей).

- Если лицо не трудоустроено или трудоустроено неофициально (то есть налог на прибыль государству уплачен не был).

- В случае приобретения имущества на льготных условиях. К примеру, при покупке квартиры с использованием государственных программ помощи или жилищных субсидий.

- Если недвижимое имущество было куплено не за счёт ходатайствующего. К примеру, за счет организации, в которой работает заявитель.

- Также получить дивиденды от правительства нельзя в случае покупки недвижимого имущества у родственников, которых по закону причисляют к близким.

- Кроме этого, возврат средств не могут получить юридические лица, которые работают по упрощенной системе налогообложения.

Теперь рассмотрим особенности получения возврата денег индивидуальными предпринимателями.

Процедура оформления налогового вычета

Налоговые вычеты возможно получить одним из двух способов:

- через налогового агента, удерживающего НДФЛ с гражданина; такой вариант используют работающие по гражданско-правовым договорам (при выполнении работ или услуг, предоставлении права на использование патента, при выплатах авторам различных произведений культуры и искусства). В таком случае компания фактически является «работодателем», по заявлению плательщика налога она обязана предоставить ему проф. вычет в размере понесенных затрат или в размере зафиксированного норматива.

- напрямую при обращении в органы налоговых служб; такой вариант применяют «самозанятые» граждане: «частные» предприниматели, адвокаты и нотариусы. Для получения вычета им нужно ежегодно сдавать декларацию по утвержденной форме 3-НДФЛ, при этом заявление не требуется, вычет предоставляется автоматически при наличии подтвержденных расходов (все чеки, квитанции и т.п. прикладываются к декларации) ⊕ образец заполнения 3-ндфл новая форма 2022 + бланк. Предоставлять декларацию нужно до тридцатого апреля (за прошедший год), а оплачивать начисленную сумму по НДФЛ не позже пятнадцатого июля.

Стандартные вычеты

Особенность этих вычетов в том, что они никак не связаны с понесенными гражданином расходами, поэтому напоминают льготы. Еще одна отличительная черта — в большинстве случаев они имеют символический размер.

Самый распространенный вариант — упомянутый в примере про ИП Смирнова детский вычет. За первого и второго ребенка от налоговой базы надо отнимать по 1 400 рублей, за третьего и каждого последующего — еще по 3 000 рублей, за ребенка-инвалида — 12 000 рублей. Вычет в таком размере может быть заявлен за каждый месяц года до тех пор, пока налогооблагаемый доход ИП не станет более 350 000 рублей.

В этой группе есть и другие вычеты — для ветеранов, героев СССР или РФ (500 рублей), ликвидаторов Чернобыльской катастрофы (3000 рублей) и иных лиц.