Кредит в Сбербанке под бизнес

Одной статьей это не напишешь.

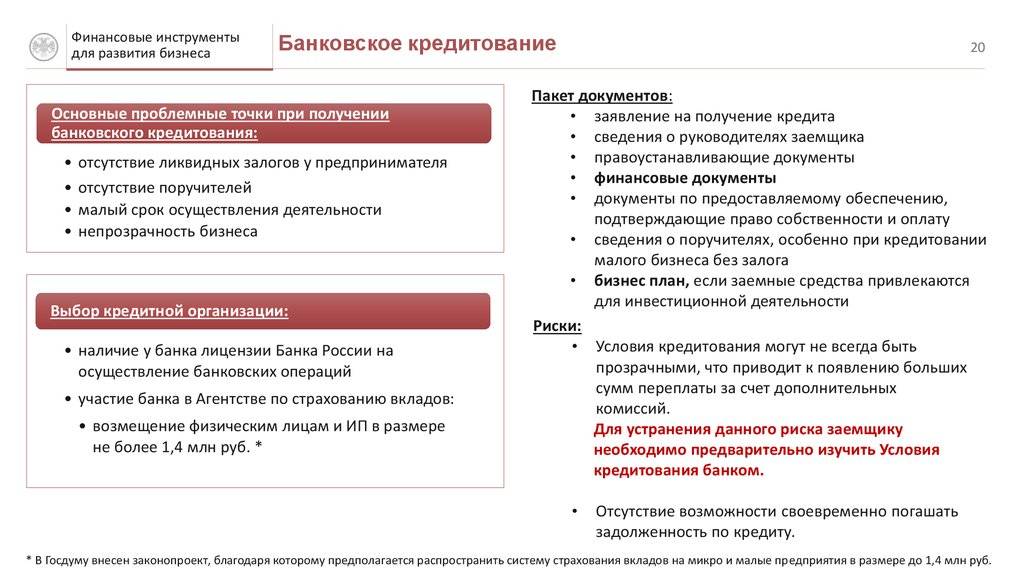

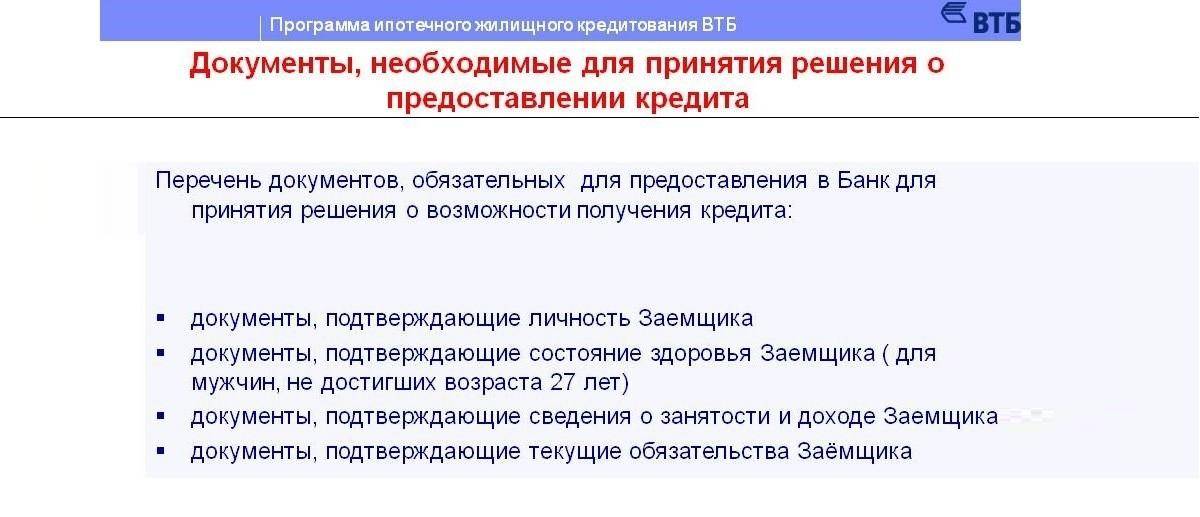

Если вы решили брать кредит под бизнес, пакет предоставляемых документов обсуждается отдельно.

Списки документов для получения кредита, возобновляемых и невозобновляемых кредитных линий весьма большие. Более того, после того как Вы начнете приносить документы по списку, список может расти и расти.

Одно из главных требований для кредита под бизнес – это возраст вашей деятельности. Срок не может быть меньше полугода. Оборот компании должен быть прозрачным. Т.е. если вы ведете бизнес не показывая доходы компании на кредит можете не рассчитывать. Сбербанк это не благотворительная организация. Поэтому решения об одобрении и отказе принимаются по внутренним инструкциям. 100% гарантий одобрения кредита быть не может. Бизнес есть бизнес. Для “гарантированного” получения кредита под бизнес обычно привлекают специалистов. Это фирмы профессионально занимающиеся аудитом компании-претендента. Они изучают финансовые характеристики предприятия, помогают в сборе всех необходимых документов и всего прочего. Срок сбора документов и рассмотрения кредита может затянуться на пол-года. Банки обычно начинают затягивать процесс выдачи кредита для того, чтобы закончился очередной срок бухгалтерской отчетности. Вас могут попросить предоставить актуальный бухгалтерский квартальный баланс с отметкой с налоговой инспекции. Если вам нужны деньги на бизнес ооооочень срочно – для банка это очень подозрительно.

Образец списка документов для кредита на пополнение оборотных средств:

Шансы получения кредита

В Сбербанке существует отдел, который называется кредитный комитет. Сферой деятельности выступает просмотр и анализ кредитных заявок ИП.

Передаче пакетов документов в такое подразделение предшествует рассмотрение его кредитным экспертом.

Рассматривая заявки заемщиков, кредитный комитет анализирует все факторы влияния на рентабельность будущего бизнеса, оценивает заемщика со стороны рисков, взвешиваются предполагаемые расходы и доходы.

Основные моменты, влияющие на принятие решения комитета:

- кредитная история: при отсутствии задолженности перед Сбербанком доверие со стороны банка растет, следовательно, высока вероятность положительного ответа;

- размер дохода и его постоянство;

- материальные ценности, являющиеся собственностью заемщика, например недвижимость, драгоценные металлы прочее;

- поручитель;

- прозрачность бизнеса.

Кроме перечисленных факторов, имеют место прочие, прямо не касающиеся ИП. Факторы вытекают из-за процессов, протекающих в банке.

Основные факторы, которые влияют на предоставление ссуды малому бизнесу

Несмотря на то что Сбербанк идет на сотрудничество с российским бизнесом по факту предоставления кредита на его развитие, имеются ограничения по подбору подходящих для этого кандидатов. Сбербанк старается в первую очередь обеспечить поддержку для малого бизнеса с небольшим годовым денежным оборотом.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

Работа кредитно-финансовых учреждений (в т. ч. и Сбербанка России) с малыми предприятиями поддерживается государством при организации торгов и предоставлении тендеров, а также специализированных госконтрактов (но обычно не в части кредитования). Они направлены как на поддержание, так и на развитие бизнес-деятельности.

Причисление обратившейся в Сбербанк компании к крупному или малому бизнесу производится на основании законодательных, а также внутренних разработанных нормативов. Основным цифровым обозначением выступает показатель годовой выручки 60-400 млн руб. Для бизнесменов с выручкой, полученной за год, в меньшем объеме разработаны отдельные программы по решению текущих и плановых задач.

Кредитование малого бизнеса осуществляется в т. ч и при предоставлении кредитной карты. Для этого Сбербанк разработал ряд факторов, соответствие которым позволяет претендентам войти в программу кредитования. В их числе отсутствие негативной информации в СМИ/в правоохранительных органах об экстремистской деятельности, о преступном отмывании денежных средств, о начале процедуры банкротства и т.д.

Можно ли взять потребительский кредит

Индивидуальные предприниматели вправе оформить в Сбербанке потребительский кредит наличными на любые цели. Банковское учреждение предлагает программу Бизнес-доверие. По этой программе не требуется подтверждать, куда были потрачены заемные средства.

Выдается займ на следующих условиях:

- срок от 3 до 36 месяцев;

- процентная ставка в год от 15%;

- сумма от 80 тысяч до 5 миллионов рублей.

Если брать кредит с обеспечением в виде залога, тогда ставка снижается до 12% годовых. Минимальная сумма в этом случае составит 500 тысяч рублей, а максимальная зависит от стоимости залогового имущества.

Также ИП могут брать потребительские кредиты как обычные граждане. В Сбербанке есть предложение потребительского кредитования на любые цели, к примеру, на покупку мебели, бытовой техники, на оплату медицинских услуг и так далее.

Условия:

- ставка от 12,9% годовых;

- сумма от 30 тысяч до 5 миллионов рублей;

- срок кредитования от 3 месяцев до 5 лет.

Если клиент принимает участие в зарплатном проекте Сбербанка, то имеет возможность оформить кредит только по паспорту. В иных случаях придется подтверждать доход.

Почему выгодно брать кредит для ИП в Сбербанке

Низкие процентные ставки для индивидуальных предпринимателей являются одним из преимуществ банковского учреждения.

Есть также и другие выгоды при получении кредита для ИП в Сбербанке:

- возможность беззалогового займа (кредит для ИП без залога);

- ставки от 11,8 % в год;

- нет комиссии за выдачу средств;

- сроки до 10 лет;

- учет специфики бизнеса;

- нет комиссии за досрочное погашение;

- займ на развитие бизнеса;

- отсрочка на погашение основной части задолженности;

- высокий уровень защиты от мошеннических действий.

Это интересно: Условия и сроки погашения кредитной карты от Сбербанка: излагаем в общих чертах

Кредитные программы Сбербанка для ИП

Сегодня известный всем банк предлагает самые разные программы с учётом предпочтений клиента и бизнес-направления.

Экспресс-кредиты

Этот кредит можно оформить только при условии предоставления недвижимости в качестве залога, она может быть как жилой, так и коммерческой. Назначение займа напрямую зависит от разновидности экспресс-кредита, который делится на два типа:

- Ипотека. Финансирование проводится только на покупку жилой или нежилой недвижимости.

- Заём под обеспечение выдаётся на всевозможные цели.

Кредит для ИП в Сбербанке можно оформить на следующих условиях:

- Длительность займа до 10 лет.

- Кредитная процентная ставка от 16,5%.

- Предельная сумма 7 млн рублей.

- Обеспечением кредита является недвижимость.

- Поручительство физ. лиц обязательно.

- Преждевременное погашение займа допускается.

Требования к заёмщикам:

- Возрастные ограничения – 23–60 лет.

- Навык предпринимательства не меньше 12 лет.

- Оборот бизнеса до 60 млн рублей.

- Непременное наличие расчётного счёта.

Виды кредитов от Сбербанка

Варианты продуктов для ИП с высоким капиталом, крупных компаний и организаций:

«Бизнес-Инвест»

Предполагает вложение в недвижимость на любой стадии строительства.

- Минимальная сумма — 150 тыс. руб.*

- Срок до 120 мес.

- Тариф — от 11 % в год.

«Бизнес-Недвижимость»

Предоставляется для покупки объектов коммерческой недвижимости, она же служит залогом.

- Сумма — от 500 тыс. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

«Бизнес-Актив»

Важно! Выдаётся для приобретения транспорта и оборудования, необходимых для ведения хозяйственной деятельности

- Сумма — от 150 тыс. руб.

- Срок — до 84 мес.

- Тариф — от 11 % в год.

«Экспресс-Ипотека»

Ипотечный кредит выдаётся для покупки жилой (либо коммерческой) недвижимости для субъектов, чей годовой доход не превышает 60 млн. руб.

- Максимальная сумма — 10 млн. руб.

- Срок — до 180 мес.

- Ставка — от 13,9 % в год.

«Бизнес-Оборот»

Заёмщик может использовать полученную ссуду для вложения в оборотные средства, развития бизнеса, текущих расходов либо пустить на рефинансирование кредитов.

- Срок — до 4 лет.

- Тариф — от 11 % в год.

- Минимальная сумма — 150 тыс. руб.

«Экспресс-Овердрафт»

К данному продукту прибегают при недостаточном количестве средств на счёте бизнесмены, чья годовая выручка не превышает 60 млн. руб.

- Ограничена сроком — до 1 года.

- Минимальная сумма — 50 тыс. руб.

- Тариф — от 14,5 % в год.

«Бизнес-Овердрафт»

Важно! Также предназначен для экстренной оплаты платежей при недостаточном количестве средств на счёте

- Максимальная сумма — 17 млн. руб.

- Выдаётся на 1 год.

- Тариф — от 12 % в год.

«Бизнес-Контракт»

Подходит для крупных компаний, осуществляющих экспортные поставки.

- Предельная сумма — 600 млн. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

«Бизнес-проект»

Для ИП, являющихся резидентами РФ в возрасте до 70 лет с суммарным годовым доходом, не достигающим 400 млн. руб. Позволяет существенно расширить область деятельности и провести полную модернизацию, поскольку размер максимального займа составляет 600 млн. руб. Имеет более длительный срок кредитования и отсрочку до года в погашение основного долга.

Выдаётся только в национальной валюте, при этом отсутствует комиссия за выдачу и досрочное погашение. Требует обязательного страхования имущества, заявленного под залог, и сбора полного пакета необходимых документов.

Обратите внимание! Кредит является целевым, поэтому должен вкладываться в оборотные и внеоборотные активы. Банку необходимо предоставить отчёт, на что потрачены средства

Кредиты Сбербанка для малого бизнеса: для ИП и ЧП, начинающих с нуля, имеют лояльные условия. Наиболее приемлемые продукты для данных субъектов:

- Экспресс-займы под залог. В качестве залога выступают объекты недвижимости (оборудование). Подходят для заёмщиков в возрасте 23-60 лет с опытом предпринимательской деятельности один год, срочно нуждающихся в дополнительных материальных средствах. Кредитная организация принимает решение в течение одного часа. Заёмщик предоставляет минимальное количество необходимых документов. Существенным недостатком такого продукта является высокий процент ставки по кредиту от 15,5 %. Сумма до 5 млн. руб. предоставляется сроком до 3 лет без комиссии. Поручительство обязательно.

- «Бизнес-доверие». Предоставляется без залога, а также не требует подтверждения расходных операций. Минимальная сумма выдачи 80 тыс. руб. Тариф от 12 % в год. Срок от 3 мес. до 3 лет. Банк допускает отсрочку платежа до 3 месяцев. Комиссионные не взимаются. Единственное условие — обязательное наличие поручителя.

Партнерство с банком

- Кредит «Доверие». На данный продукт может претендовать любой субъект группы малого бизнеса в возрасте 23-60 лет с опытом деятельности два года, чей годовой доход ограничивается 60 млн. руб. Предоставляется сроком до 3 лет на любые цели, в том числе расширение производства, закупку оборудования, механизмов и текущие нужды. Не требует обеспечения ликвидного залога. Максимальная сумма займа 5 млн. руб. Тариф от 15,5 % в год. Без взимания комиссии. В случае предоставления обеспечения либо привлечения платежеспособных поручителей предполагает пониженную процентную ставку.

- Потребительский кредит. Может быть краткосрочным и долгосрочным, обеспеченным и необеспеченным, от чего зависит процентная ставка и размер займа.

Обратите внимание! Минэкономразвития и Банк России разработали специальную программу льготного кредитования, под которую попадают субъекты МСП. С 17.04.2019 г

более 60 банков, участвующих в данной программе, выдают ссуды для приоритетных отраслей под пониженный процент до 9,6 % годовых. Для других — до 10,6 % годовых. Более подробную информацию о базовых требованиях и условиях кредитования необходимо получить у менеджеров банка.

Расчет финансов

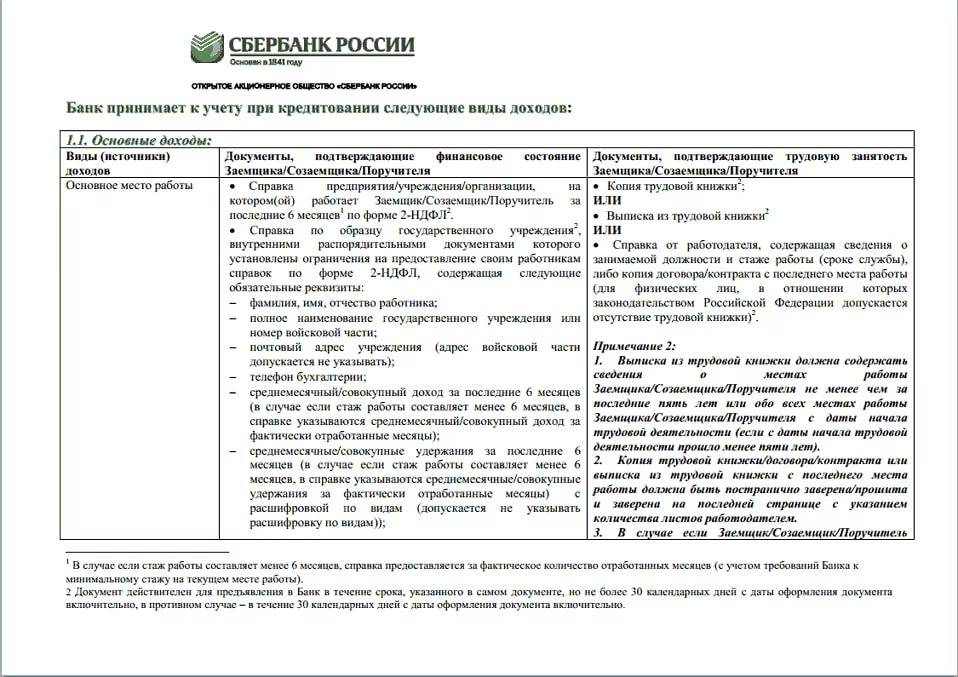

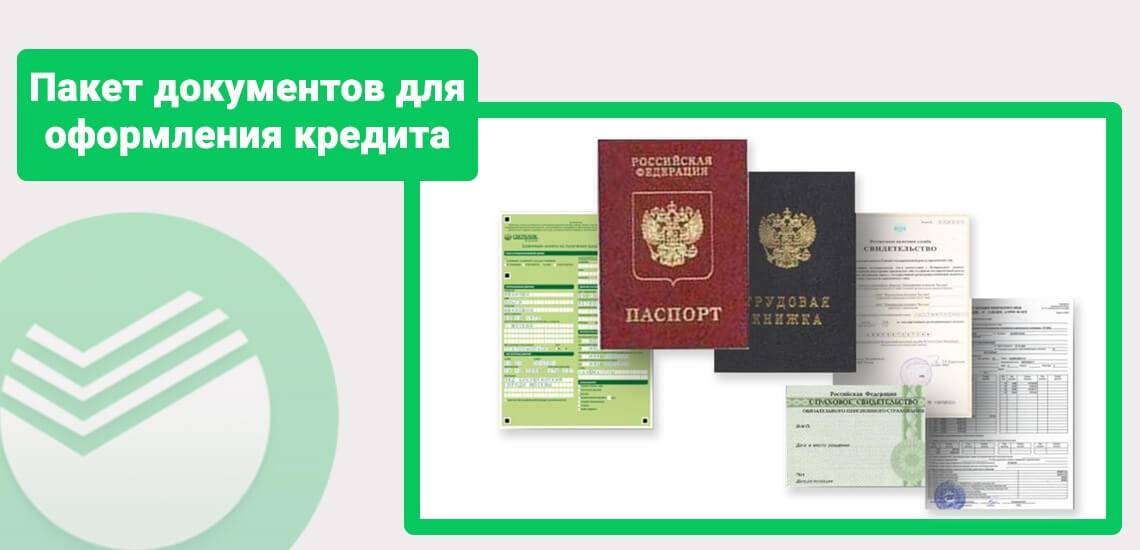

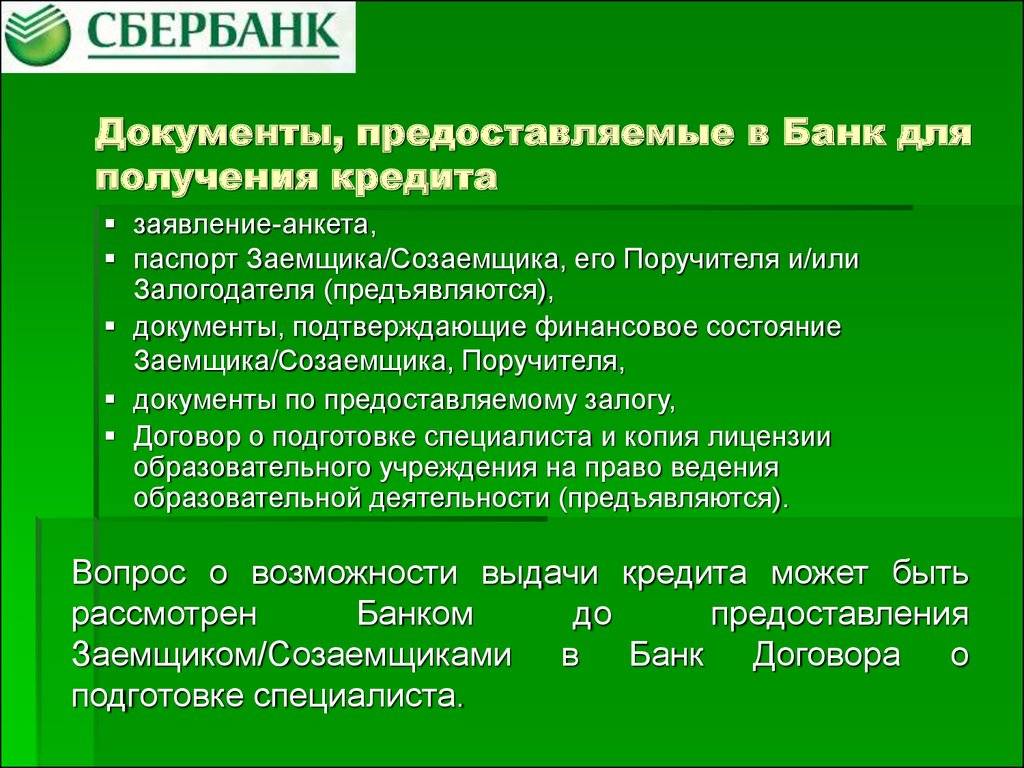

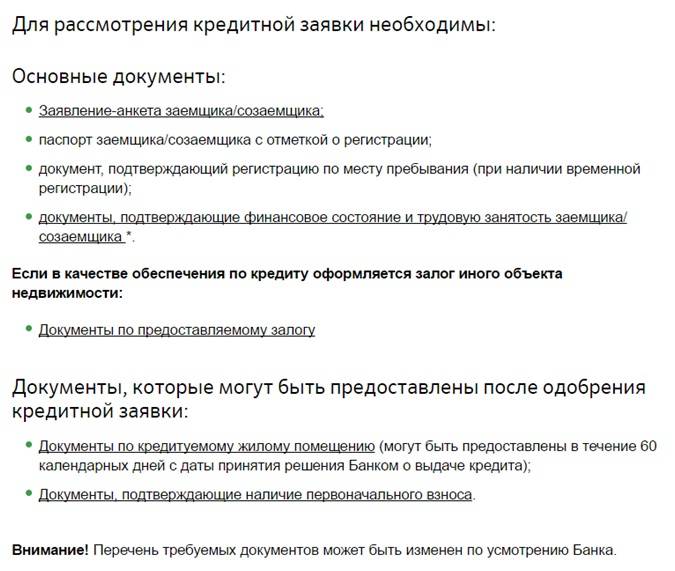

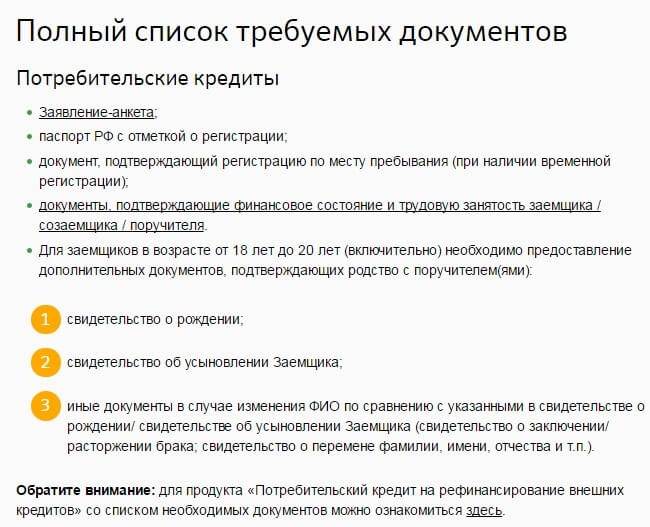

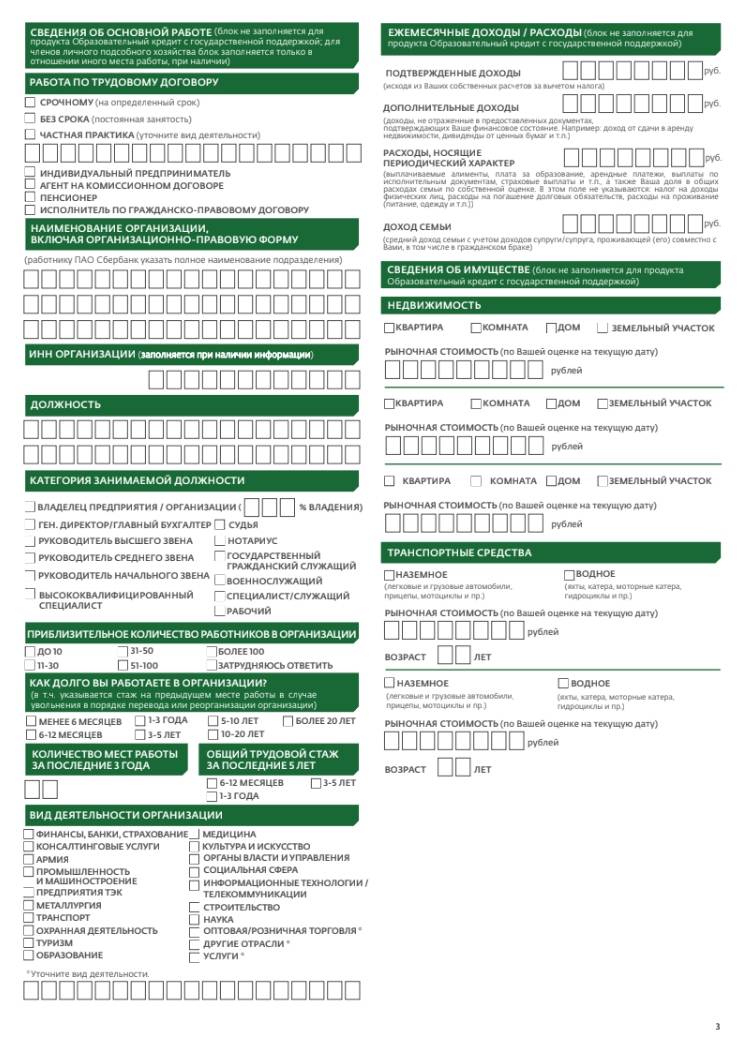

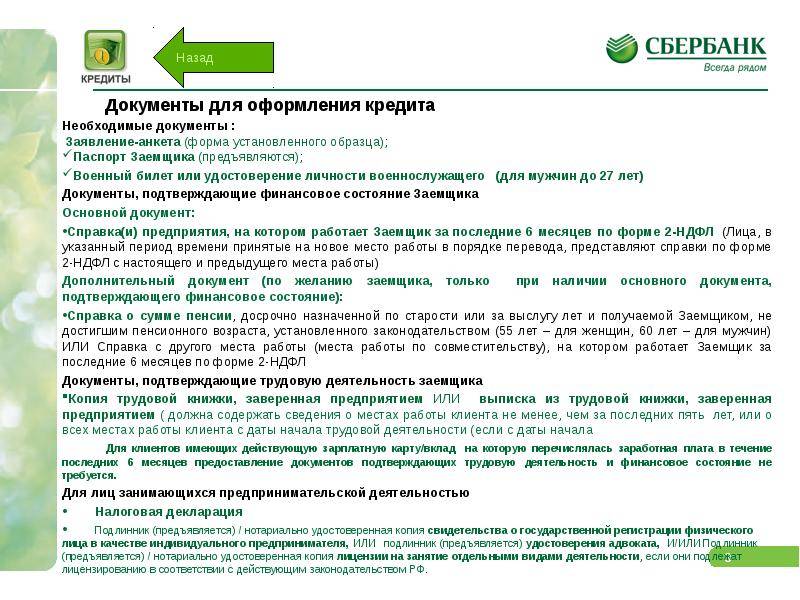

Какие документы нужны для кредита в Сбербанке?

У кредитной организации очень много заемных продуктов, условия и требования по которым разительно отличаются, поэтому мы рассмотрим требуемый перечень документов для получения самого популярного кредита банка — потребительского займа без залога.

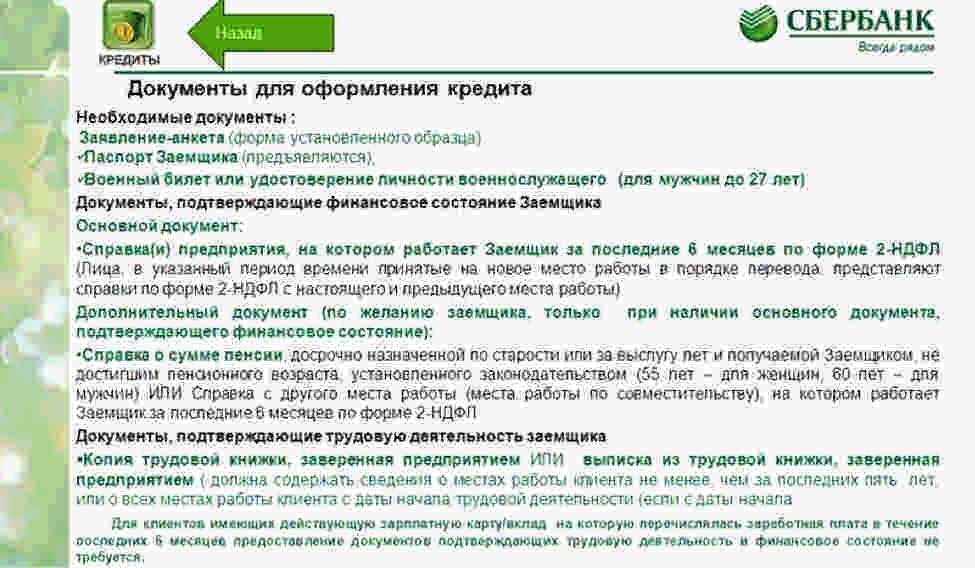

Обязательные документы, нужные для оформления кредита в Сбербанке:

- Паспорт гражданина РФ с отметкой о регистрации в городе присутствия банка. Если у потенциального заемщика временная регистрация, то в банк придется представить документ из ФМС, подтверждающий наличие такой регистрации.

- Номер ИНН

- Анкета, заполненная потенциальным заемщиком. В анкете могут содержаться вопросы, требующие наличия дополнительных документов, например, нужно будет указать номер СНИЛС или ИНН. Анкета нужна СБ банка, чтобы узнать подробную информацию о клиенте, его паспортные и персональные данные, семейный статус и т.д.

- Документ, подтверждающий трудовою деятельность заемщика. Это может быть сканкопия трудовой книжки, заверенная бухгалтером или директором организации с печатью, датой и подписью уполномоченного лица на каждой странице. Если потенциальный клиент работает по найму, то нужно принести оригинал трудового договора. Эти документы нужны банку, чтобы проверить наличие постоянной работы. А трудовая книжка с отметками о предыдущих местах работы позволит проследить карьерный путь потенциального заемщика. Например, если клиент очень часто менял место работы, то служба безопасности может посчитать его неблагонадежным.

- Один из документов, подтверждающих финансовое состояние заемщика:

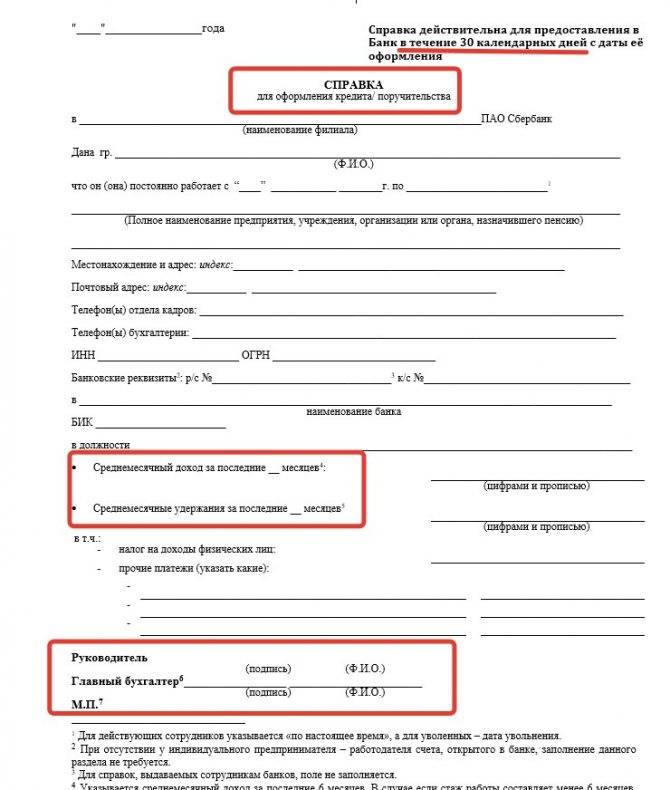

- Справка 2НДФЛ с места работы за последние 6 мес.

- Справка о зарплате по форме банка

- Если заемщик получает зарплату на карту, эмитированную Сбербанком, то документы о финансовом состоянии предоставлять не нужно.

Справки, подтверждающие доход, нужны банку для того, чтобы рассчитать максимальную сумму займа, доступную клиенту с учетом ежемесячных расходов на обеспечение кредита. Такая справка наряду со сканкопией трудовой книжки подтверждает наличие постоянного места работы.

Здесь нужно учитывать и тот факт, что клиент может привлечь созаемщика или поручителя, чтобы при расчете максимальной суммы учитывался совокупный доход. В этом случае созаемщику придется предоставить такой же перечень обязательных документов, нужных для кредита в Сбербанке.

В качестве допдокументов, косвенно указывающих на хорошее материальное положение клиента, можно предоставить свидетельство о наличии в собственности недвижимости, транспортного средства. В этот список можно внести и загранпаспорт с отметками о выезде за границу в течение последнего года.

Они не являются обязательными, но их предоставление может увеличить сумму займа или снизить процентную ставку до минимума.

Кредит Доверие

Данная программа кредитования предполагает выдачу заемных средств на развитие бизнеса, при этом не предоставляя залога.

Особенностью кредита Доверие является возможность тратить кредитные средства на текущие нужны, а также на развитие бизнеса.

Условия кредита Доверие для индивидуальных предпринимателей:

- Предприниматель может получить максимально заем в размере 3 млн. руб.

- Тариф: 18,5% годовых

- Кредитование производится в национальной валюте

- Период, предоставленный на погашение долгового обязательства: 3 года

- Комиссия не взымается

- Предоставляется возможность привлечь поручителя для получения пониженного тарифа

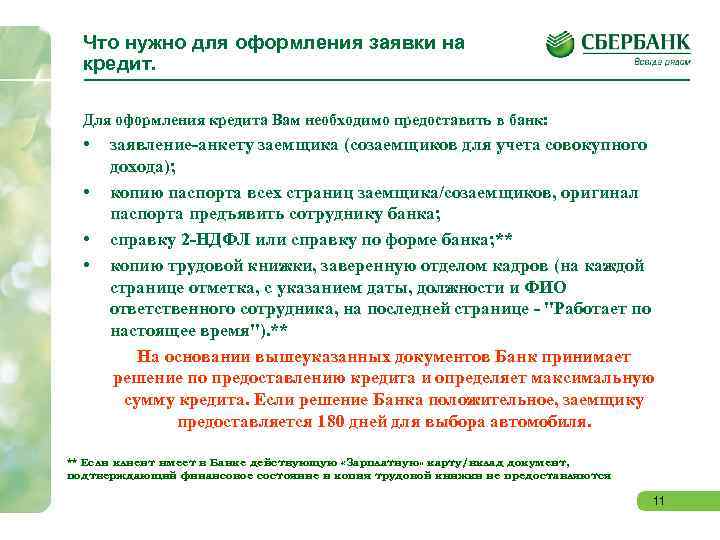

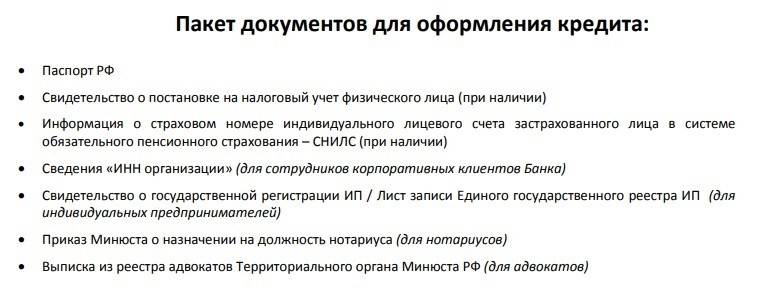

Чтобы заявка на кредит была рассмотрена, потенциальному кредитозаемщику надо предоставить пакет документов. В этот пакет должны войти такие бумаги:

- Анкета

- Паспорт гражданина РФ

- Учредительные и регистрационные документы ИП

- Документы по хозяйственно-финансовой деятельности

- Заявление на получение гарантии

Желающих получить такой денежный заем довольно много, поэтому рассмотрение заявки может занять некоторое время. Приблизительно на это уйдет 1 – 3 дня.

Для тех, кто планирует открыть свой бизнес

У Сбербанка нет программы, нацеленной на открытие бизнеса и финансирование для начинающих ИП. Если лицо заинтересовано в кредитовании именно в Сбербанке, то можно для старта использовать любой подходящий потребительский кредит.

Банк предлагает программы: «Потребительский кредит без обеспечения», «Нецелевой кредит под залог» либо вариант под поручительство физических лиц. В 2017 году в преддверии Нового года Сбербанк запустил акцию, и возможно оформление потребительского кредита под довольно низкий процент – 12,5%.

Потребительский кредит для ИП подходит в том случае, если у него есть работа по совместительству в качестве наемного работника.

Можно получить кредит на бизнес с нуля в других банках, которые не менее надежны, чем Сбербанк. Примеры таких программ рассмотрены далее.

Как происходит выдача кредита предпринимателям

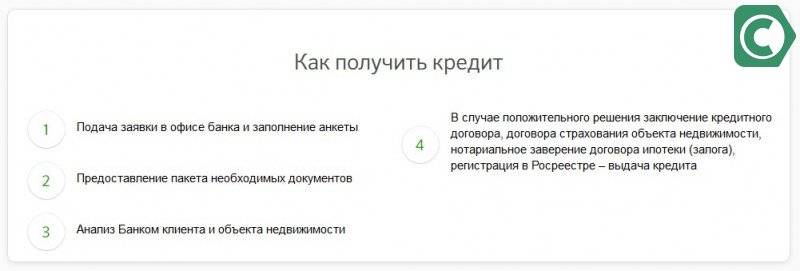

Чтобы получить кредит в Сбербанке для ИП, нужно обратиться в один из офисов банка, оформить заявку на официальном сайте или позвонить по телефону. После обращения специалист ознакомит вас с тарифами и подскажет, какой требуется пакет документов.

Во время посещения банка нужно будет заполнить анкету на выдачу денежных средств и передать на проверку пакет документов.

После проверки документации банк вынесет решение: выдать деньги или отказать в их предоставлении. Также сотрудник банка имеет право запросить какие-то дополнительные документы, которые могут подтвердить платежеспособность предпринимателя.

Где получить кредит для ИП (индивидуального предпринимателя), чтобы открыть бизнес с нуля (под малый бизнес)

Многие банковские организации разрабатывают специальные программы для частных предпринимателей, которые хотят начать с нуля. В этом случае, кредитор учитывает только планы и идеи заемщика. Таким образом, финансовые организации несут большие риски, поэтому размер ссуды для старта является небольшим, а процентная ставка высокая.

Многие банковские организации разрабатывают специальные программы для частных предпринимателей, которые хотят начать с нуля. В этом случае, кредитор учитывает только планы и идеи заемщика. Таким образом, финансовые организации несут большие риски, поэтому размер ссуды для старта является небольшим, а процентная ставка высокая.

Перед обращением в банк, необходимо разработать бизнес-план, в который нужно включить пункты со следующей информацией:

- Необходимая сумма привлекаемых средств.

- Цель использования денег.

- Предполагаемая прибыль от осуществления предпринимательской деятельности.

- Какую сумму можно изъять из оборота, чтобы совершать обязательные выплаты по кредиту.

- Альтернативные решения развития бизнеса.

Этот документ позволит кредитору оценить целесообразность предоставления ссуды. Кроме того, во время принятия решения, учитывается наличие бизнес-плана.

Банковские организации предлагают бизнесменам следующие продукты:

Экспресс-заем. Предназначен для ИП, которым в срочном порядке нужны дополнительные средства. Решение принимается в течение одного часа. Заемщику нужно представить минимум документации

Важно отметить, что такой кредит выдается под высокие проценты.

Потребительский кредит для индивидуальных предпринимателей. В этом случае нужно собрать необходимый пакет документов

Также может потребоваться обеспечение в виде залога или поручительства.

Кредит наличными для бизнесменов. Некоторые финансовые организации открывают начинающим предпринимателям кредитные линии.

Важно отметить, что не все банки сотрудничают с начинающими бизнесменами. Поэтому нужно внимательно изучить условия

Специалисты рекомендуют оформлять заем в финансовой организации, где открыть расчетный счет.

Лучшие кредитные предложения для бизнесменов в 2017 году

Сбербанк России

Выгодный заем для начинающего ИП предлагает Сбербанк России. Продукт «Доверие» позволяет реализовать идею. Условия бизнес-кредита:

- Ссуда предоставляется на любые цели, без предоставления ликвидного залога.

- С обеспечением заем выдается по сниженной ставке по процентам.

- Базовая ставка составляет всего 16,5%.

- Лимит кредитования – 3 000 000 рублей.

- Максимальный период кредитования составляет 3 года.

Банк Москвы

Финансовая организация разработала универсальный заем на открытие и развитие предпринимательской деятельности.

- Размер ссуды составляет 150 000 – 150 000 000 рублей.

- Период кредитования 1-60 месяцев.

- Ставка по процентам формируется в индивидуальном порядке.

- Обеспечение является обязательным.

- Решение по заявке принимается не больше 5 дней.

ОТП банк

Основным плюсом ОТП банка является то, что заявку можно заполнить на сайте, и уже через несколько минут узнать о решении.

- Размер ссуды составляет 15 000 – 750 000 рублей.

- Период кредитования 12-48 месяцев.

- Ставка составляет 14,9%.

- Обеспечения не требуется.

Ренессанс Кредит

Финансовая организация специализируется на предоставлении потребительских кредитов не только населению, но и индивидуальным предпринимателям.

- Размер займа составляет 30 000 – 500 000 рублей.

- Процентная ставка формируется индивидуально и может составлять 15,9-29,1%.

- Период кредитования: 24-60 месяцев.

- Не требуется обеспечения.

- Для оформления достаточно представить действующий российский паспорт и дополнительный документ.

Совкомбанк

Условия кредитования:

- Максимальный размер займа может составлять 400 000 рублей.

- Базовая ставка равняется 12%.

- Заявка заполняется в режиме онлайн, а кредит выдается в представительстве финансовой организации.

- Максимальный период кредитования составляет 5 лет.

- Решение принимается в течение одного часа.

Таким образом, начинающий бизнесмен может подобрать предложение на выгодных условиях.

Кредитные программы

Сбербанк может предложить представителям малого бизнеса несколько кредитных программ. Рассмотрим более подробно каждую из них, чтобы было понятно, какая из них предусматривает наиболее привлекательные условия.

Кредитование малого бизнеса направлено на материальную поддержку предпринимательской деятельности, а также на покупку и модернизацию нового оборудования.

На сегодняшний день Сбербанк может предложить индивидуальным предпринимателям 3 программы:

- Кредит Доверие

- Бизнес-проект

- Бизнес-доверие

- Экспресс под залог

Среди этих программ кредитования малого бизнеса есть программы, предусматривающие получение кредитных средств без обеспечения кредита.

Какие документы необходимы для потребительского кредита в Сбербанке

Сначала рассмотрим потребительский кредит. Потреб кредит – это заем на срочно необходимые вам нужды. Вы сможете приобрести технику, съездить на отдых, сделать ремонт в квартире или обратиться за платной медицинской помощью.

Виды потребительского кредитования физ лиц в Сбербанке:

| Наименование кредита | Сумма кредита | %ставка в рублях | Срок кредита |

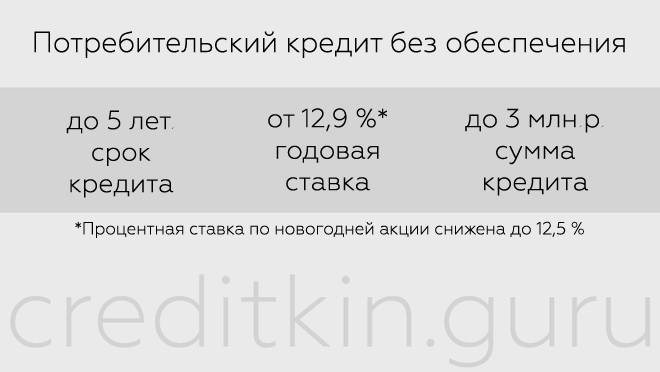

| Потребительский кредит без обеспечения | До 1 500 000 р. | от 14,9% | до 5 лет |

| Потребительский кредит под поручительство физических лиц | до 3 000 000 р. | от 13,9% | до 5 лет |

| Потребительский кредит военнослужащим – участникам НИС | до 1 000 000 р. | до 5 лет |

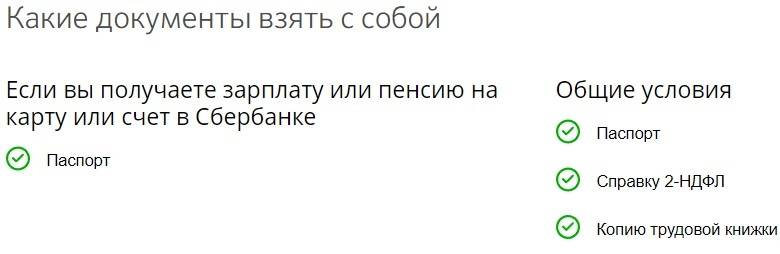

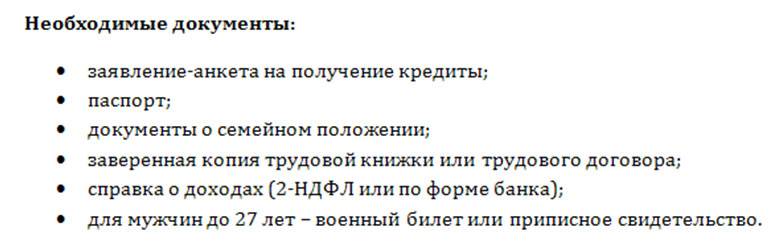

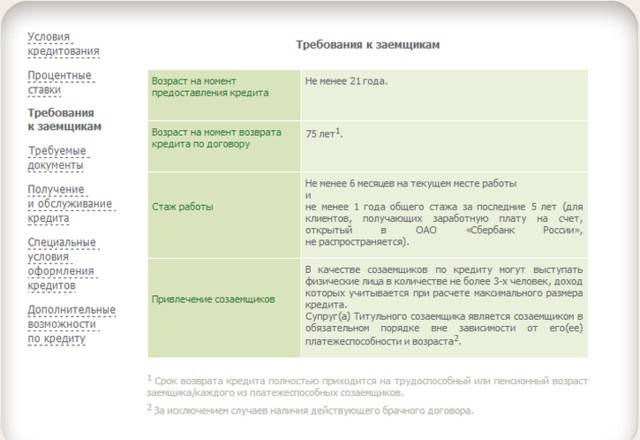

Обращаясь в отделение банка, вы должны сначала заполнить анкету. Она может быть либо напечатанной на компьютере, либо сделанной в рукописном виде. В ней необходимо указать все сведения о себе и о займе, который вы желаете получить. Обязательно возьмите с собой паспорт. В нем должна быть указана постоянная регистрация. Если вы не можете взять с собой данный документ, обратитесь в ближайший паспортный стол за бумагой, подтверждающей временную регистрацию.

Для потребительского кредита можно не указывать поручителя. Но, если вам нет еще 21 года, обязательно подтверждение родственных связей. Необходимо предъявить свидетельство о рождении/усыновлении и копия паспорта одного из родителей. Желательно приходить в отделение банка вместе с ними, чтобы они смогли поставить свою подпись. Если вы поменяли свою фамилию, также предоставьте этому подтверждение.

Также на сайте Сбербанка можно увидеть информацию, что для получения потреб кредита возраст не должен превышать 65 лет. Естественно что такой вид кредитования возможен для граждан РФ.

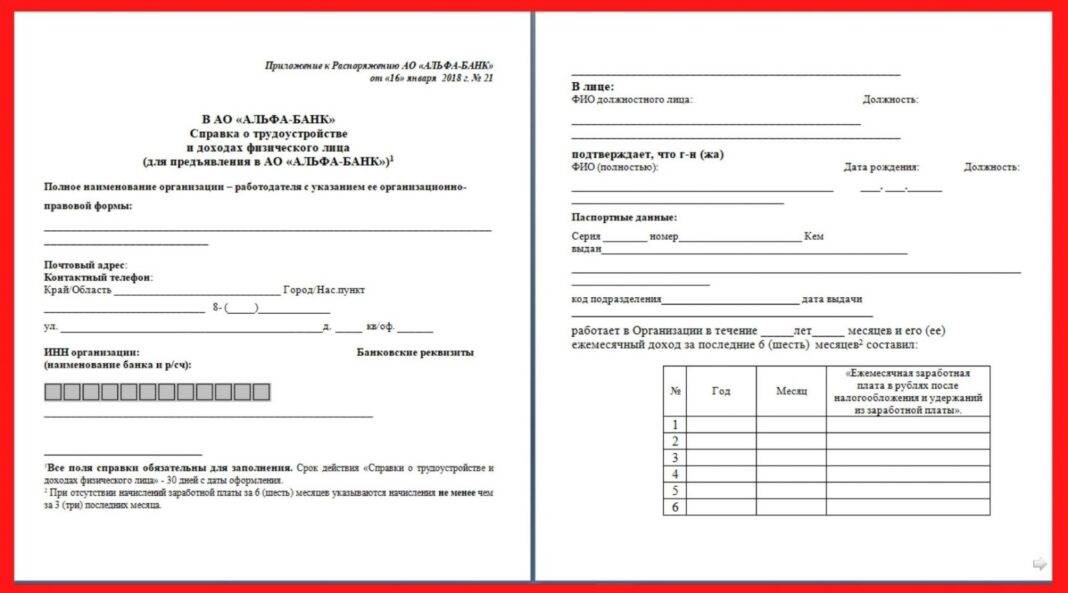

Не забудьте справку о том, что вы работаете. То есть, подтвердите банку свою финансовую стабильность, чтобы кредитный комитет мог удостовериться в надежности Вас как клиента. Попросите у своего начальника специальную справку. Она заполняется на форме 2-НДФЛ. В ней указывается место работы заемщика, название учреждения, должность работника и финансовые выплаты за последние полгода.

Также можете взять с собой копию трудовой книжки или выписку из нее. Так вы еще больше подтвердите свою платежеспособность. Если вы работаете без трудовой книжки, обязательно возьмите справку от владельца организации и копию трудового договора или контракта.

Какие документы необходимы для потребительского кредита в Сбербанке

Изначально небольшой список документов для взятия ссуды кредитор разрешает сократить, если работодатель или же Пенсионный фонд перечисляют сюда официальный доход своих подопечных (в виде налогооблагаемого жалованья или ПФР-пособий). Второй вариант лишь облегчает процесс переговоров со Сбербанком до подписания с ним договора. Первый обеспечивает многоступенчатое упрощение клиентских действий: с момента подачи заявки до получения денег.

Такие денежные транзакции позволяют банковскому специалисту оперативно проанализировать доходы потребителя и сделать вывод о его платежеспособности. Это благоприятствует быстрому вынесению положительной или же отрицательной резолюции банком. Кроме того, благодаря фиксации клиентского достатка в рамках зарплатных проектов Сбербанк не требует оформления документации, отражающей характер и специфику занятости.

В указанных обстоятельствах для взятия потребительского кредита остается предъявить кредитору паспорт. Если рассматривать ипотеку, то процессуально это более сложный случай оформления кредита. Здесь нужна дополнительная верификация личности обратившегося, требуется написание самой просьбы о предоставлении кредита Сбербанка, что осуществимо и через интернет в онлайн-форме.

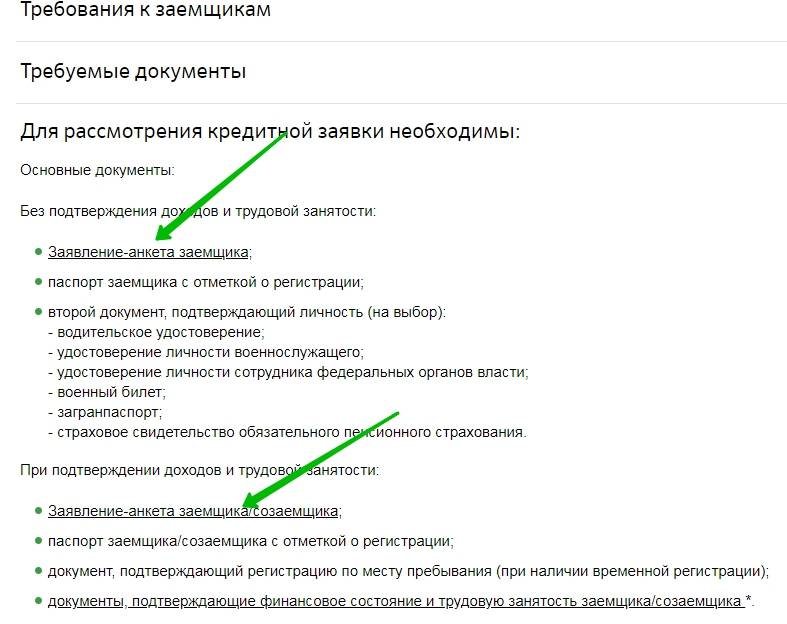

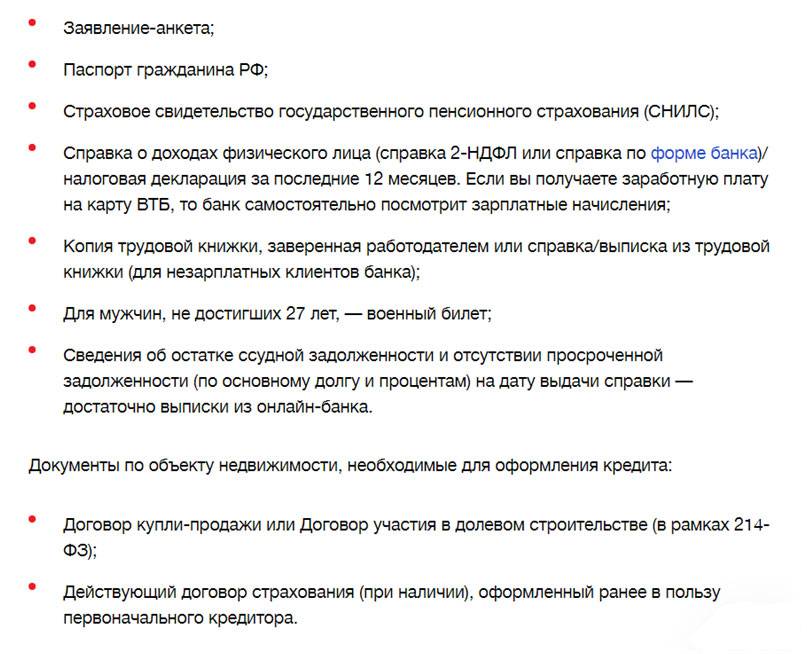

Какой перечень документов нужен для получения потребительских кредитов в Сбербанке:

- Паспорт России с регистрационным штампом (прописка позволительна и в качестве временного бланка).

- Заявка на кредит.

- НДФЛ-справка и сведения о характере труда/выписка о ПФР-зачислениях от пенсионеров.

Добавление поручителей при возрастных рамках кредитуемого 18-20 лет требует обязательного подтверждения их родства при помощи свидетельств:

- о рождении или об усыновлении;

- об изменения ФИО (при расхождении с информацией в бумагах из первого пункта).

Альтернативой кредитной справки в виде стандартного НДФЛ выступает в некоторых случаях бланк, составленный по форме Сбербанка или же государственного учреждения-работодателя кредитуемого лица. Необходима постраничная верификация копии книжки ответственным лицом с уточнением должности последнего и даты, а также простановка печати работодателем.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

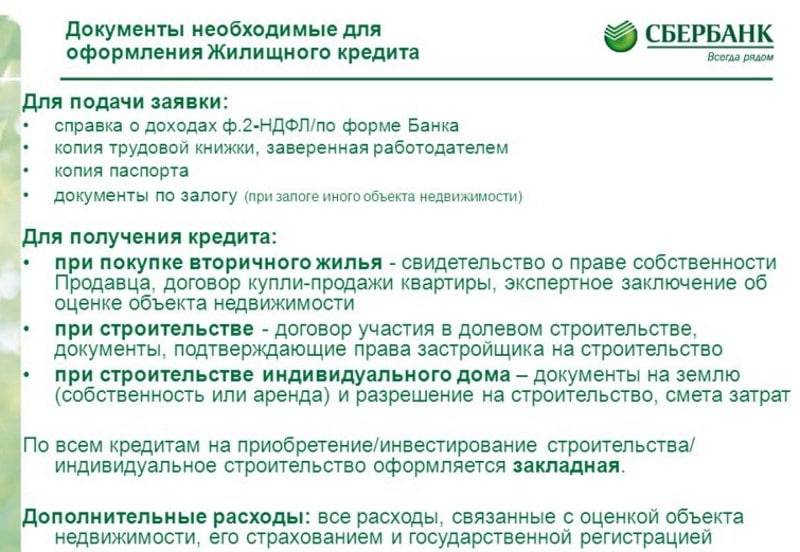

Перечисленные документы для кредита обязательны на этапе анализа клиентского обращения. Для дальнейшего подписания конкретно ипотечных договоренностей дается 90-дневная отсрочка для поиска жилищного объекта и предоставления по нему документов (например, предварительный договор о передаче имущества новому владельцу). В этот же срок доносится выписка со счета, подтверждающая нужный объем наличных для первичного взноса.

Отдельным пунктом выступает полис страхования, запрашиваемый Сбербанком в единичных программах. Процедура его выдачи производится при взаимодействии со сторонней страхующей компанией или страховым учреждением Сбербанка. Такая сделка происходит параллельно процедуре подготовки кредитного договора. При вопросе о том, как взять кредит наличными после одобрения просьбы, стоит учесть, что для этого нужен лишь паспорт.

Исключением по всевозможным требованиям выступает доступность кредитования в режиме онлайн, что реально при самостоятельном заполнении запроса на сайте или в приложении, а также при ответном согласии клиента по присланному банком предодобренному предложению. Вышеперечисленные условия внутрисистемны, но разработаны с опорой на законодательство и легитимированы Центробанком.

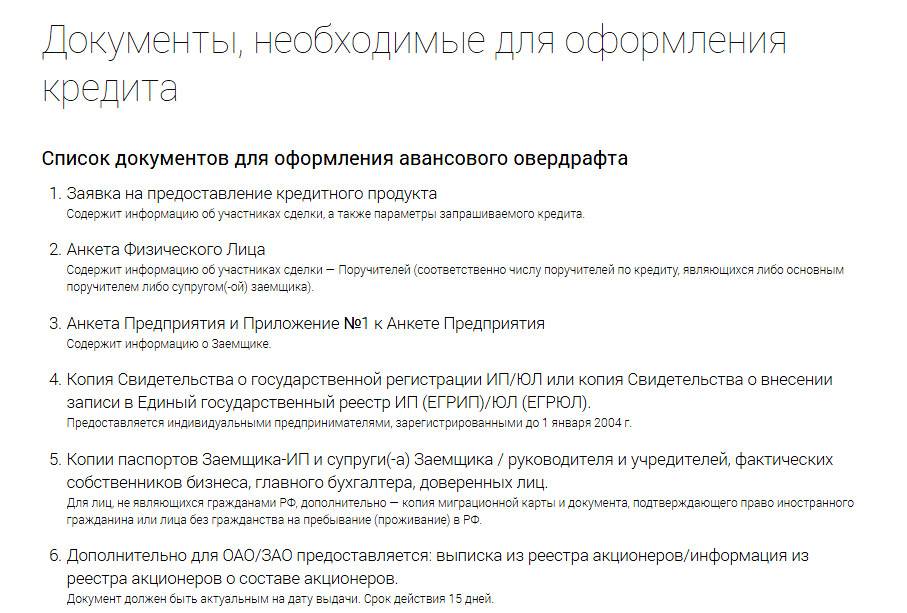

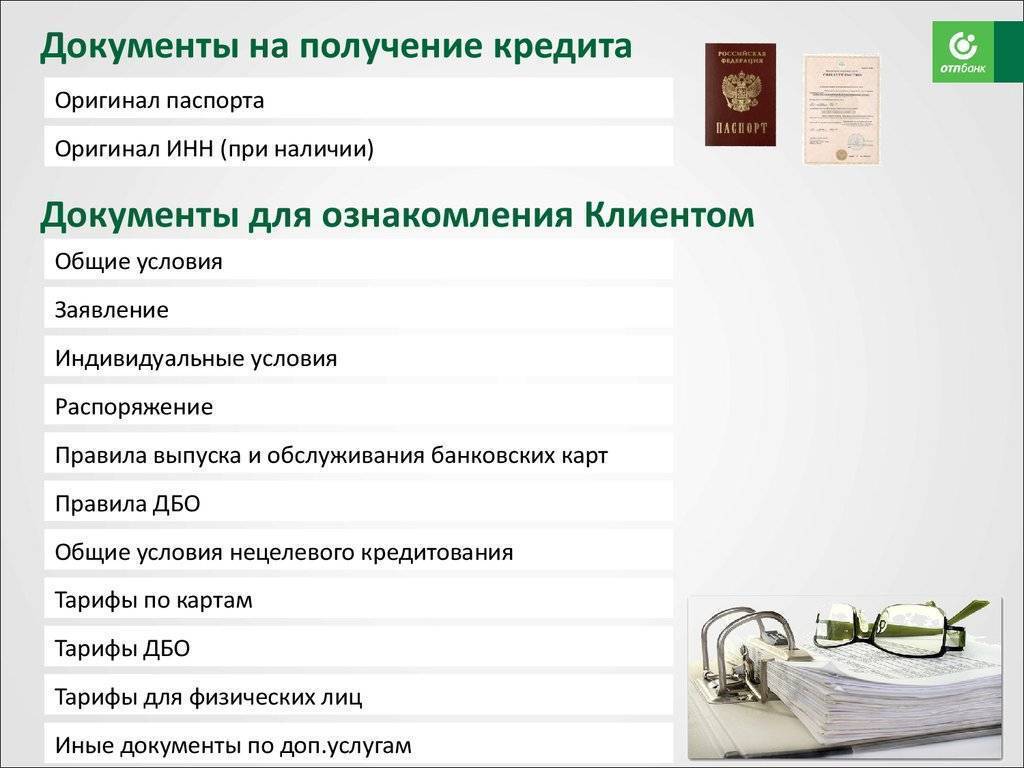

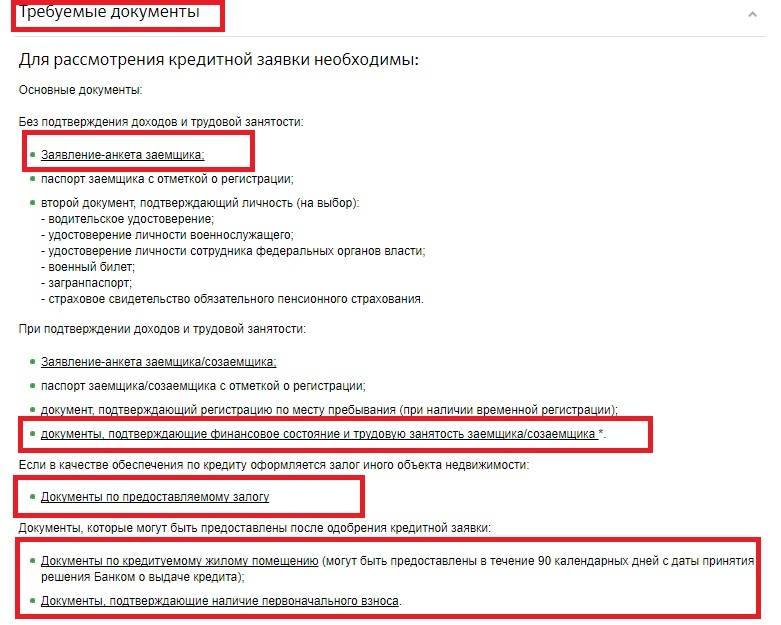

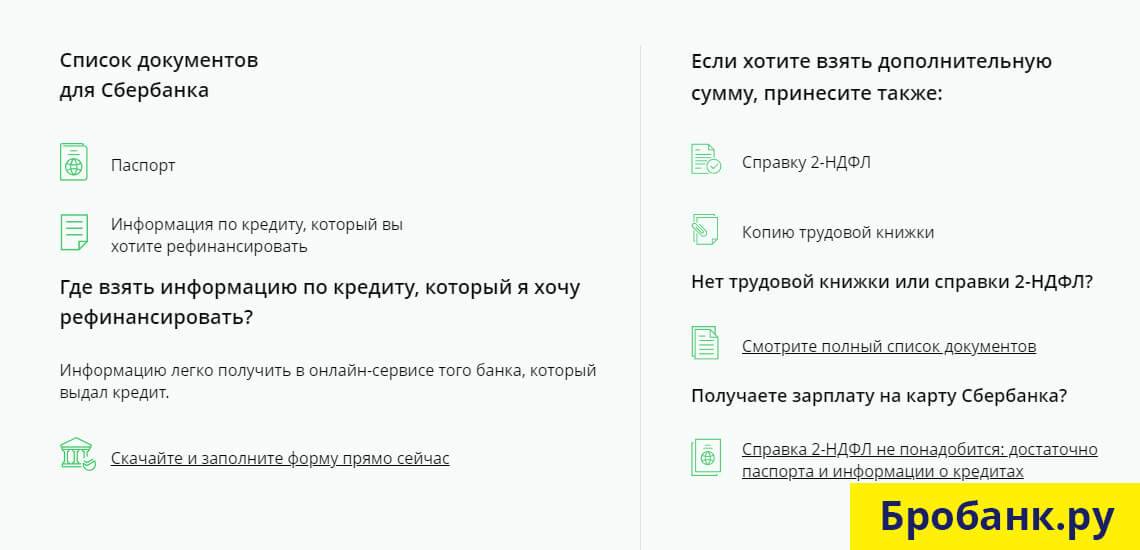

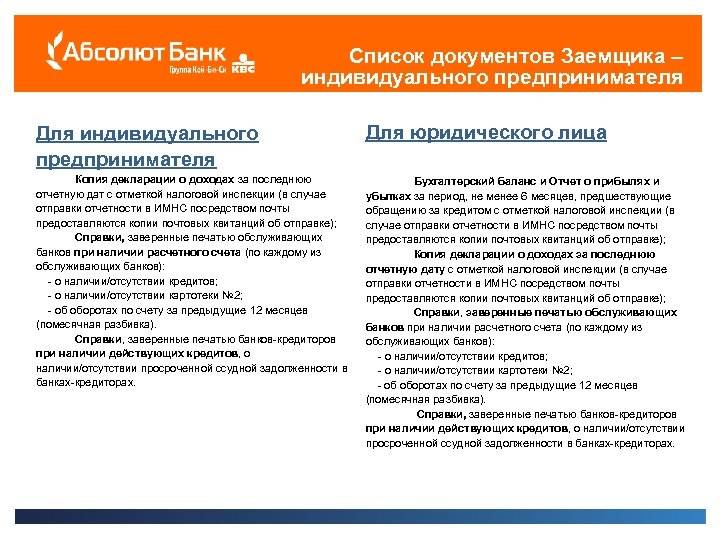

Перечень документов для оформления кредита

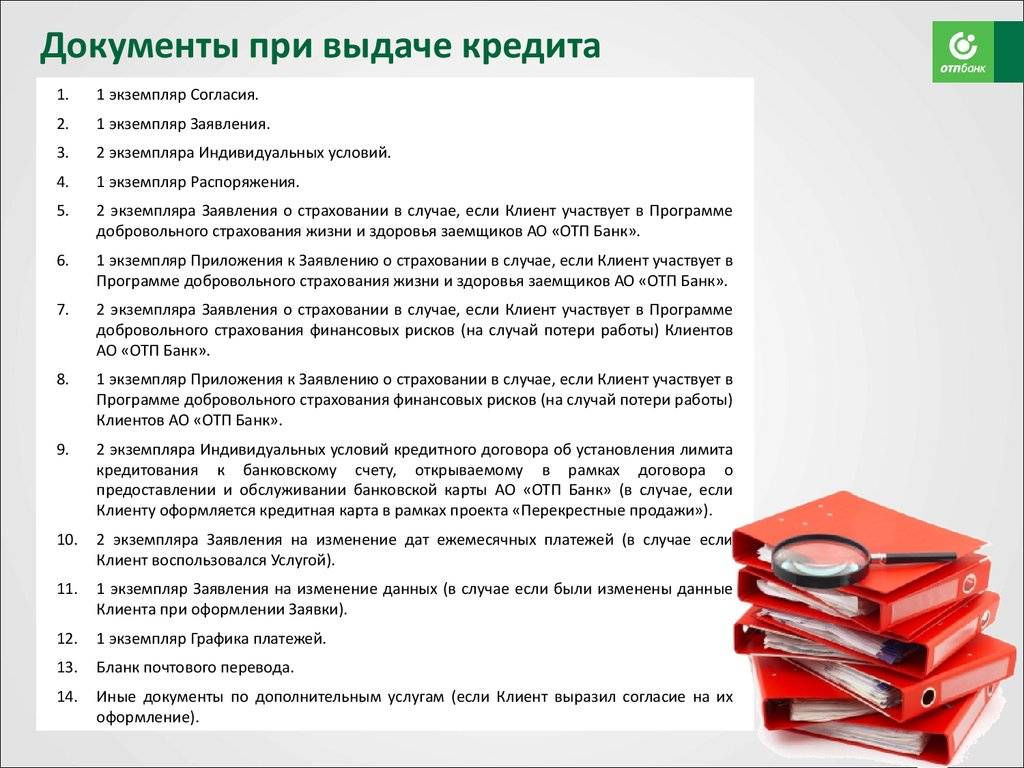

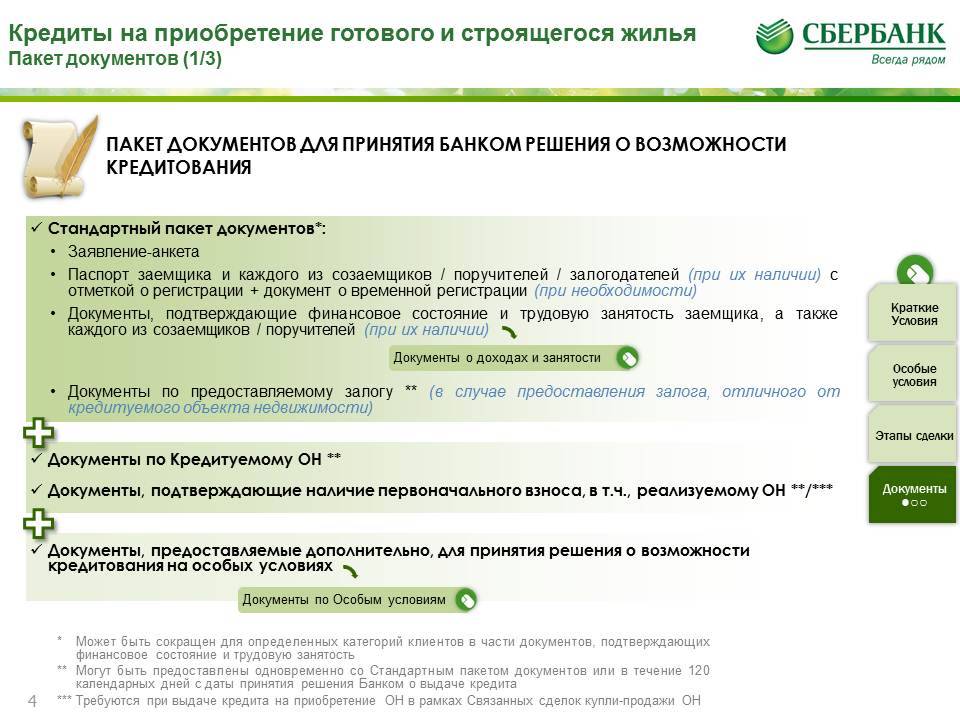

Доставление бизнесменом в Сбербанк необходимого перечня документов кроме паспорта зависит от этапа оформления кредита: рассмотрение учреждением кредитного запроса или итоговое подписание договора обслуживания. Для отправления заявки можно прикрепить сканы документов на сайте Сбербанк Онлайн.

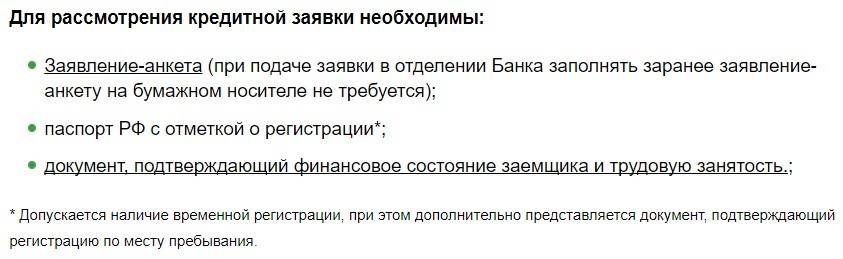

Для рассмотрения заявки на кредит, как правило, требуются:

- Заявка-анкета по унифицированной Сбербанком форме.

- Паспорт в единичном выражении от ИП, паспорта всех созаемщиков от юридического лица.

- Организационные документы: учредительные и регистрационные.

- Документация по хозяйственной деятельности.

Для запроса кредитки от Сбербанка в 2021 году требуется:

- Заявление.

- Документация по деятельности организации: налоговая отчетность, документы по активам, аккредитационная лицензия на осуществление деятельности и т.д.

После получения одобрения на выпуск карты клиент должен подписать кредитный договор с кредитно-финансовым учреждением и забрать пластиковый документ. Стоит учесть, что Сбербанк, кроме кредитования, предлагает и другие финансовые инструменты, например размещение денежных средств на депозите, позволяющем умножить вложения.

Мне нравится2Не нравится1

Займы на любые цели

Сбербанк России кредиты индивидуальным предпринимателям предоставляет в виде доверительных займов по следующим проектам:

- «Доверие».

- «Бизнес-Доверие».

- «Бизнес-Проект».

Кредиты Сбербанка индивидуальным предпринимателям выдаются на следующих условиях:

- Минимальный размер кредита – 30 тысяч.

- Максимальный – 3 млн.

- Период кредитования – до 4 лет.

- Процентная ставка – 18,5%.

- Обеспечение – не нужно, но зарегистрировав его в виде гарантии, можно уменьшить процент по кредиту.

- Поручительство физических лиц – одно из основных условий.

- Оценка осуществляется в неукоснительном порядке банком.

Требования для индивидуального предпринимателя:

- Для получения кредита Сбербанка индивидуальным предпринимателем сумма оборота его предприятия не должна превышать 60 млн.

- Длительность деятельности организации – не меньше 2 лет.

- Возрастные ограничения — от 23 до 60 лет.

- Регистрация в Российской Федерации.

Перечисленные выше критерии для получения нецелевого займа на формирование малого бизнеса действуют только на программы «Стандарт» и «Бизнес-Доверие». В «Бизнес-Проекте» присутствуют некоторые особенности:

- Обстоятельства кредитования обговариваются напрямую с финансовым учреждением в индивидуальном порядке в период принятия решения о выдаче займа на бизнес-проект.

- Кроме стандартного займа, бизнесмен может претендовать на открытие кредитного направления или выделение инвестиционного портфеля суммой до 200 миллионов.

- Период кредитования устанавливается в персональном порядке.

- Сниженная ставка по кредиту от 14,5%.

- В проект должны быть внесены личные средства заёмщика в размере не менее 10%.

- Страхование залоговой собственности.

- Годичный оборот предприятия до 400 млн рублей.

- Возрастные ограничения – от 23 до 70 лет.

- Навык предпринимательства не меньше года.

Почему именно Сбербанк?

На самом деле особого различия в том, где брать кредит – нет, основное требование, чтобы это было в наибольшей степени выгодно. Сбербанк как раз предлагает довольно доступные условия. Кроме того, у этого банка приличная сумма оборотных средств, что увеличивает шанс заявителя получить одобрение.

Ну и, безусловно, никто не отменял стереотипы – Сбербанк для российского гражданина является гарантом стабильности и лояльным отношением к воплощению государственных проектов по развитию малого бизнеса.

Как же оформить кредит для ИП на открытие бизнеса в Сбербанке, какие существуют программы?