Требования к заёмщику

Описанную линейку кредитов банк оформляет ИП и юридическим лицам с годовой выручкой не более 400 млн рублей. Общие требования к заёмщику:

- резидент РФ

- возраст не более 70 лет на дату окончания кредита (для ИП)

- срок ведения хозяйственной деятельности: торговля не менее 3-х лет, 12 месяцев для сезонных видов деятельности, 6 месяцев для остальных

Кроме этого у фирмы не должно быть долгов по налогам, открытого судебного производства и процедуры банкротства.

Каждую компанию банк оценивает индивидуально, рассматривая финансовые показатели, сферу деятельности, наличие основных средств, кредитную историю. Исходя из этого банк принимает решение, какую установить процентную ставку и лимит, а также давать кредит или нет.

Если речь идёт об ИП, то банк станет рассматривать не только финансовые показатели фирмы, но и самого предпринимателя как физическое лицо: дополнительные доходы (если они есть), наличие собственности, семейное положение, долговую нагрузку и кредитную историю.

У юридических лиц часто поручителем становится директор. Банк его будет рассматривать точно так же. Если по каким-то причинам директор не проходит как поручитель, то можно воспользоваться другим обеспечением: гарантией, залогом, поручительством других юридических или физических лиц.

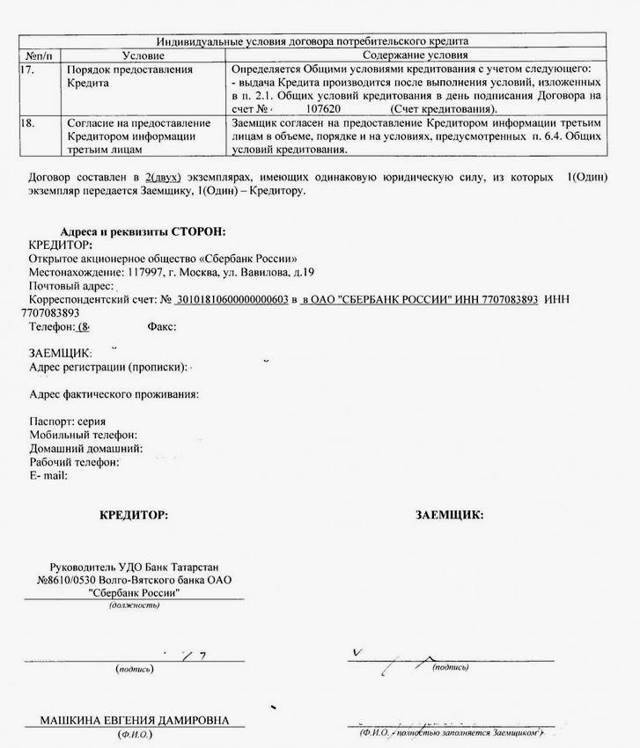

Расторжение кредитного договора

На практике нередко возникает ситуация, когда одной или обеим сторонам кредитного договора требуется его расторжение. При этом допускается несколько вариантов развития событий.

По соглашению сторон

Самый быстрый и благоприятный способ расторжения предусматривает обоюдное желание и заемщика, и Сбербанка. Обычно в этом случае речь идет о досрочном погашении задолженности перед банком. Такая ситуация может быть выгодной клиенту в начале срока действия договора.

При возврате долга на поздних стадиях соглашения, особенно в ситуации с крупным или ипотечным кредитом, заемщик в большинстве случаев проигрывает. Очевидный плюс – отсутствие необходимости дальнейшей уплаты ежемесячных процентов.

В одностороннем порядке

В отличие от первого варианта, расторжение кредитного договора в одностороннем порядке практически всегда означает конфликт сторон. Основанием для банка принять решение прекратить действие соглашения выступает серьезное нарушение условий кредитования, к числу которых обычно относятся:

- просрочка по платежам продолжительностью 2-3 месяца (в зависимости от параметров кредита);

- невыплата процентной ставки;

- другие нарушения, например, передача залога по кредиту третьему лицу.

Заемщик в подавляющем большинстве не имеет реальной возможности расторгнуть договор с банком в одностороннем порядке, не прибегая при этом к судебному разбирательству. Единственный вариант – уклониться от получения денег или быстро вернуть их, что допускается по Гражданскому Кодексу в течение 2-4 недель (в зависимости от вида кредита) после подписания договора или получения средств. Однако, даже в такой ситуации за время, пока заемные средства находились у клиента, придется заплатить проценты.

В судебном порядке

Далеко не всегда возникшие проблемы удается решить в досудебном порядке. В подобной ситуации любая из сторон имеет возможность обратиться в суд. Однако, принимая решение судиться с финансовой организацией, заемщик должен понимать, что вероятность выигрыша достаточно невелика.

И дело не только в том, что юристы Сбербанка прекрасно осведомлены о процедуре судебного разбирательства. Не стоит забывать, что именно они готовили все документы и имеют представление об их сильных и слабых сторонах, а также правовых нюансах кредитного договора.

Стандартная процедура обращения в суд выглядит следующим образом:

- подготовка и направление в банк заявления о расторжении договора;

- формирование пакета документов, аргументирующих позицию заявителя;

- подготовка искового заявления;

- приложение к нему комплекта ранее подготовленных документов и отправление в суд, а также второй стороне.

Дальнейшие действия и заемщика, и банка определяются решениями судьи, рассматривающего дело. Необходимо понимать, что выиграть у Сбербанка без привлечения профессионального юриста еще на стадии принятия решения об обращении в суд практически невозможно.

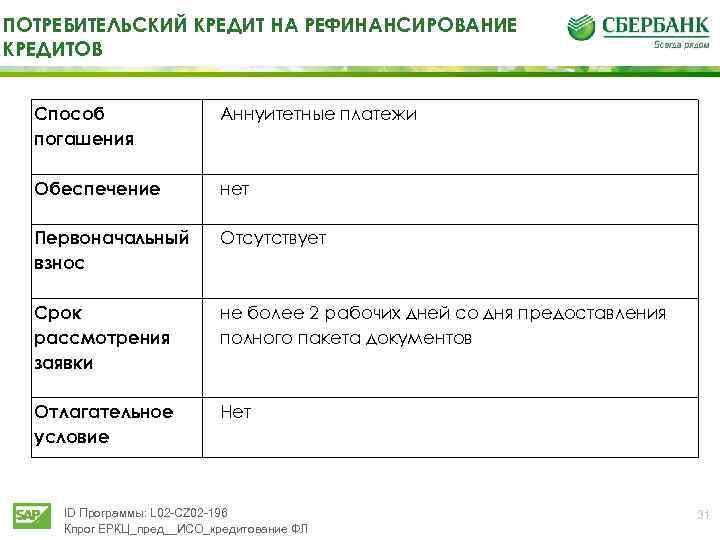

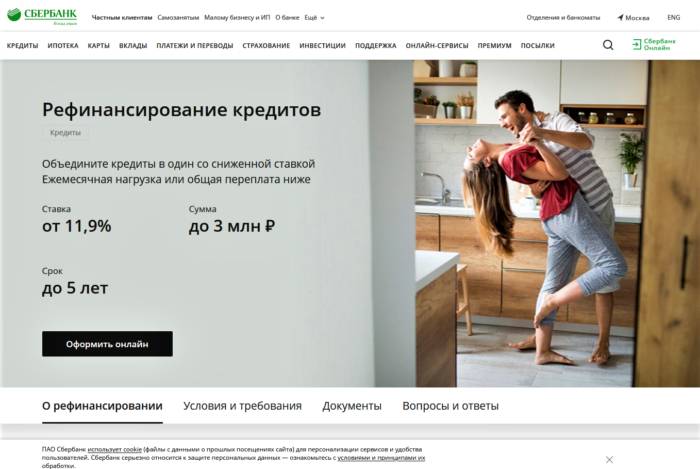

Рефинансирование потребительских кредитов

Ежегодно «Сбербанк» создает для клиентов все новые программы, способствующие повышению качества сотрудничества. Одной из них является рефинансирование – инструмент, по условиям которого можно переоформить кредит, взятый в другом финансовом учреждении.

Продукт позволяет клиентам «Сбербанка России» вносить плату по пяти внешним кредитам. Можно взять до миллиона рублей, возможный срок погашения – до 5 лет. Ставка по кредиту определена от 17 до 25,5%. Поручительство третьих лиц в по условиям программы необязательно.

Участвовать в программе рефинансирования могут заемщики, у которых кредитная история в других банках на протяжении последнего полугода имеет положительные отзывы (узнать).

Прибегнуть к перекредитованию в «Сбербанке» можно, если имеется потребительский займ, автокредит, овердрафт, пластиковая карта. Рефинансирование ипотечного кредита проводится по другой программе. Предложение направлено на привлечение потребителей pos-кредитования.

Для оформления рефинансирования клиенту необходимо придерживаться следующих условий:

- До прекращения действия кредитного договора должно оставаться не менее 3-х месяцев;

- Валюта открытия кредита – рубль;

- Своевременная выплата установленных сумм в течение всего срока.

Заявку на перекредитование можно оформить как на сайте банка, так и в одном из офисов.

Основания для отказа в кредитовании

Договор займа не является публичным и направлен на получение кредитным учреждением прибыли. Поэтому банк вправе отказать в выдаче ссуды по следующим обстоятельствам:

- плохая кредитная история;

- во время действия договора кредитования возможен призыв в ряды ВС РФ;

- наличие судимости;

- нахождение под следствием;

- частая смена работы;

- нахождение на учете в наркодиспансере или у психиатра;

- склонность к нарушению правопорядка (частые приводы в милицию или помещение в вытрезвитель);

- недостаточная платежеспособность;

- предприятие-работодатель заемщика финансово неустойчиво;

- несоответствие предоставленных документов фактическому состоянию дел;

- клиент не подходит по одному из требований к запрашиваемому кредиту.

Основные требования к клиентам

Не секрет, что банк тщательно проверяет каждого клиента и сотрудничает только с платежеспособными гражданами, которые не нарушают сроки оплаты. В результате этого с негативной кредитной историей клиент с большей вероятностью получит отказ.

Требования:

| Вид кредита | Возраст, лет | Регистрация | Стаж работы, месяцев |

|---|---|---|---|

| На любые цели | 18-70 | На территории РФ, временная или постоянная | 6 месяцев, для работающих пенсионеров, получающих пенсию в Сбербанке — не менее 3 месяцев на текущем месте работы |

| Для молодежи и пенсионеров | 18-80 | ||

| Рефинансирование | 21-70 | ||

| Автокредит | 21-75 | ||

| На любые цели, под залог недвижимости | 21-75 | ||

| На образование с государственной поддержкой | От 14 лет | Не требуется | |

| Покупка в кредит | 21-65 | — |

Стоит отметить, что все продукты банка, согласно правилам, предназначены для граждан РФ.

| Вид кредита | Паспорт | Документ, подтверждающий финансовое положение | Документ, подтверждающий трудовую деятельность | Дополнительные документы |

|---|---|---|---|---|

| На любые цели | + | + | + | нет |

| Для молодежи и пенсионеров | Пенсионное удостоверение | |||

| Рефинансирование | Справка или выписка по кредиту, если рефинансируете кредит другого банка. | |||

| Автокредит | Второй документ из списка: в/у, СНИЛС, ИНН, заграничный паспорт. | |||

| На любые цели, под залог недвижимости | Документы по залогу, подтверждающие право собственности | |||

| На образование с государственной поддержкой | — | — | Заемщикам до 18 лет следует предоставить согласие от опекунов, на получение кредита. Дополнительно договор с учетным заявлением и счет на оплату обучения. | |

| Покупка в кредит | Нужна только действующая карта Сбербанка |

Неработающие пенсионеры вместо справки о доходах могут предъявить выписку по пенсионному счету. Больше шансов получить одобрение у граждан пенсионного возраста, которые получают пенсию на карту Сбербанка.

Помимо документов клиент должен заполнить заявление-анкету. При электронном кредитовании она заполняется в онлайн-режиме. Если заявка подается через офис, то менеджер сам заполнит заявление, приняв документы, и даст клиенту его проверить и подписать.

Особенности оформления и получения кредита от Сбербанка

1. Как подавать заявку.

Чтобы оформить потребительский кредит, клиенту необходимо сначала обратиться в отделение Сбербанка. Можно также позвонить по горячей линии. Это надо, чтобы специалисты банка ознакомили заемщика с необходимой информацией.

2. Где подавать.

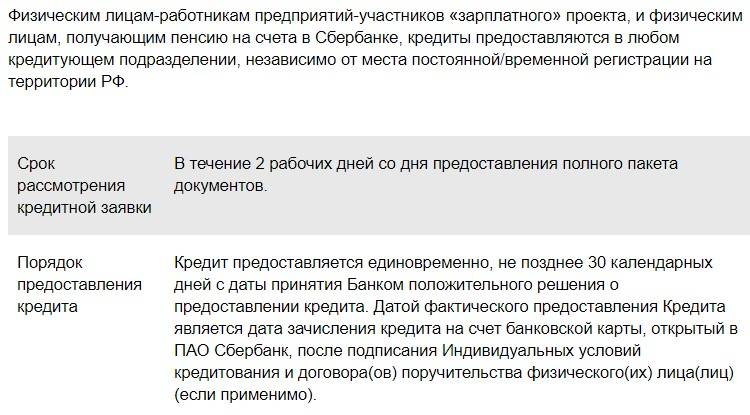

Обратите внимание, что обычным физическим лицам надо подавать заявку в офисах по месту регистрации. А вот зарплатным клиентам потребительские кредиты предоставляются в любом подразделении Сбербанка, независимо от места прописки

Если вы являетесь зарплатным клиентом Сбербанка, то можно подать заявку через «Сбербанк Онлайн».

3. Как оформить кредит в «Сбербанк Онлайн»

Чтобы подать заявку на потребительский кредит в Сбербанк Онлайн, надо сначала зайти в раздел «Кредиты» в верхнем меню.

Нажмите на кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита. Выберите там подходящие для вас параметры, в том числе сумму и срок кредита.

Обратите внимание, что процентная ставка и ежемесячный платеж рассчитываются автоматически! Там же вы можете посмотреть график погашения займа. Он будет указан рядом с суммой ежемесячного платежа

Если предложенные банком условия вас устраивают, то выберите наиболее удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

Далее надо будет подтвердить заявку на кредит СМС-паролем, который придет на ваш телефон. А следующим шагом станет заполнение анкеты. После ответов на все вопросы станет активной кнопка «Отправить заявку». Жмите, и заявка на кредит в Сбербанк будет отправлена!

Заявка будет рассмотрена в течение 2 рабочих дней с момента предоставления в банк полного пакета документов. Если решение будет положительным, то средства будут перечислены на счет открытой в банке карточки.

Какие документы нужны для получения кредита

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Как погашать кредит

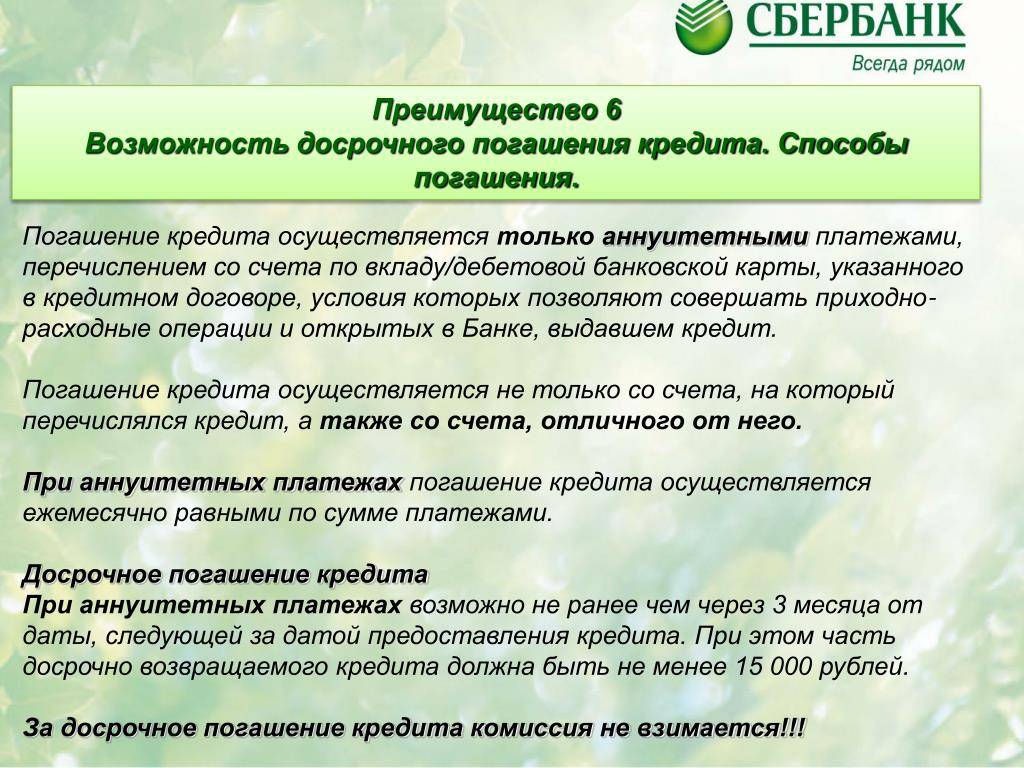

Некоторые кредитные организации, например, Россельхозбанк, предлагают клиенту самому выбирать способ погашения займа — равными или диффиренцированными платежами. В Сбербанке такой возможности нет. Возвращать займ надо будет аннуитетными (равными) платежами. Вносить деньги следует ежемесячно, в соответствии с графиком погашения кредита, который вы получите во время оформления.

Условия досрочного погашения

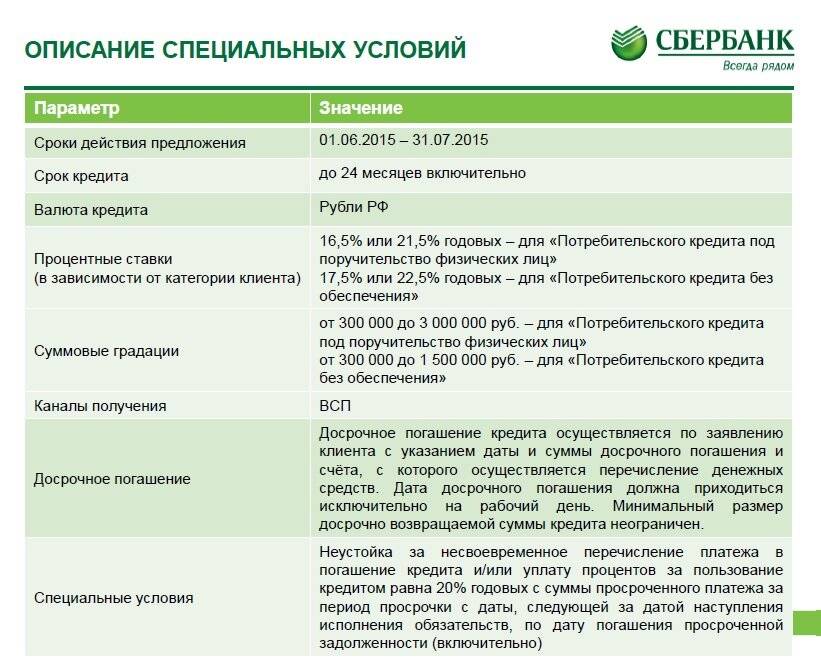

Полное или частичное досрочное погашение займа осуществляется без предварительного уведомления Сбербанка. Минимальная часть досрочно возвращаемого кредита не ограничена. При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается.

Что будет если не возвращать деньги?

За несвоевременное погашение кредита или неуплату процентов взимается неустойка. Ее размер составит 20% годовых с суммы просроченного платежа.

Неустойка будет браться за весь период просрочки. Санкции введут уже на следующий день после того, как клиент не сделал очередной платеж. Продлятся они до даты погашения просроченной задолженности.

Банк может ввести и другие виды ответственности за нарушение различных обязательств заемщика. Поэтому лучше заранее уточнить детали у сотрудников Сбербанка.

Возврат кредита и досрочное погашение

Возврат потребительского кредита в Сбербанке осуществляется равными аннуитетными платежами, которые вносятся ежемесячно любым выбранным клиентом способом. Это может быть зачисление средств через кассы Сбербанка, либо банкомат, а также из личного кабинета Сбербанк Онлайн и через другие банки. При несвоевременном внесении платежей по кредиту начисляется пеня, размер которой прописан в договоре, обычно речь идет о 20% в год.

При желании кредит Сбербанка для физических лиц можно погасить досрочно и без штрафа. Он погашается частично или целиком.

Клиент оплачивает проценты по фактический день пользования кредитом. Для досрочного погашения не обязательно предварительно уведомлять об этом банк. Минимальная часть суммы при преждевременном погашении не лимитирована. Заявление о погашении можно подать в Сбербанке Онлайн или в офисе банка. В заявлении клиент указывает текущую дату и номер счета, с которого будут перечислены средства.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Кредит “Новогодний” от Сбербанк: условия и ставка

- Транш денег – определение понятия, особенности, характеристика, формы

- Какие банки дают кредит под залог недвижимости?

- Как оформить кредит в Русфинанс банке?

- Справка о доходах по форме Сбербанка: назначение, образец

- Кредит Сбербанка для зарплатных клиентов

- Потребительский кредит Ситибанк: условия, ставка

- Все про отсрочку по кредиту из-за коронавируса

- Ренессанс банк: условия потребительских кредитов в 2019 году

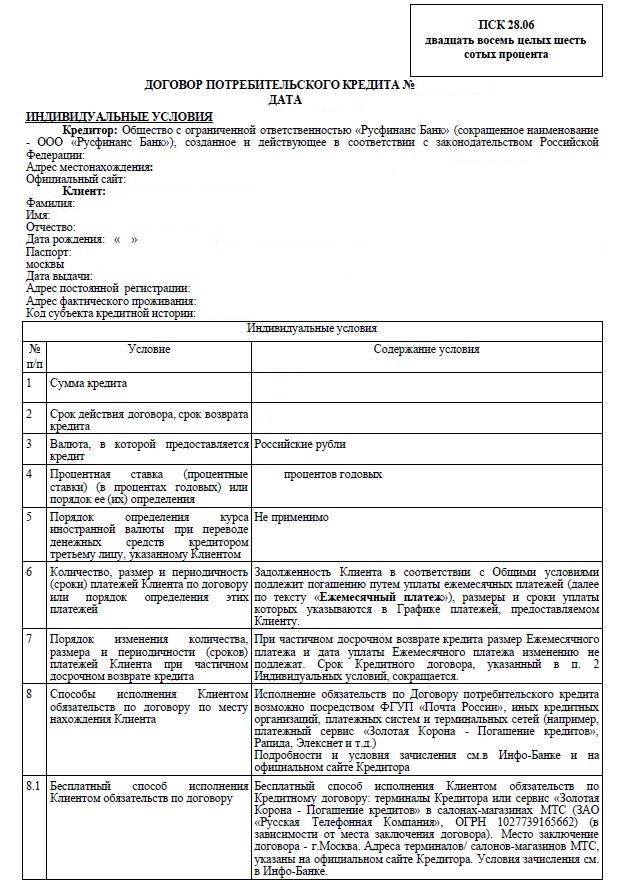

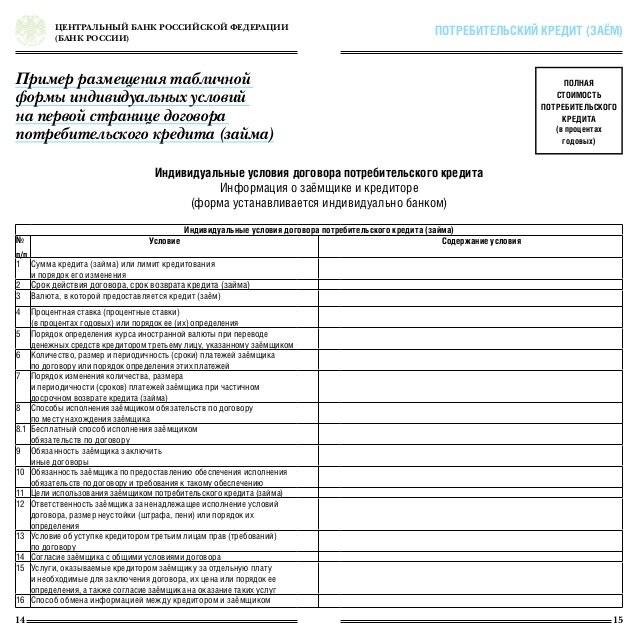

Перечень документов для оформления кредита

Чтобы банк принял решение о выдаче кредита, заёмщик предоставляет пакет документов. Для ИП и юридических лиц это учредительные и регистрационные документы, финансовая отчётность, документы по хозяйственной деятельности.

Решил оформить кредит — собери документы. Фото: yandex.com

Окончательный перечень документов надо запрашивать в банке, поскольку он будет зависеть от типа кредита, наличия залога и организационно-правовой формы бизнеса.

Примерный перечень таков:

- ИНН

- устав

- свидетельство о регистрации

- паспорт самого предпринимателя

- лицензия на занятие отдельными видами деятельности (если есть)

- налоговая декларация

- справки из банков об остатках на расчётных счетах.

Кроме этого банк может запросить любые другие документы в зависимости от сферы деятельности и ситуации по конкретному бизнесу. Например, могут понадобится документы на недвижимость, где располагается производство или офис и прочее.

Способы погашения кредита

Погашение задолженности по кредиту в Сбербанке в 2019 году осуществляется аннуитетными платежами. Доступные способы:

- внесение денег в кассу организации;

- перечисление средств через сайт Сбербанка;

- пополнение счета при помощи терминала или банкомата;

- перевод денег через сторонние организации;

- настройка автоматического платежа по кредиту.

Узнать особенности погашения задолженности можно в отделении банка. За несвоевременный возврат денег взимается неустойка. Ее размер составляет 20% от суммы просроченного платежа.

Для расчета по обязательствам можно не дожидаться окончания срока действия договора. Клиент вправе внести любую сумму досрочно. Допускается полное или частичное погашение задолженности. Закрывать обязательства перед банком можно только в рабочий день. Минимальный размер суммы платежа не установлен. Плата за преждевременное погашение кредита не взимается.

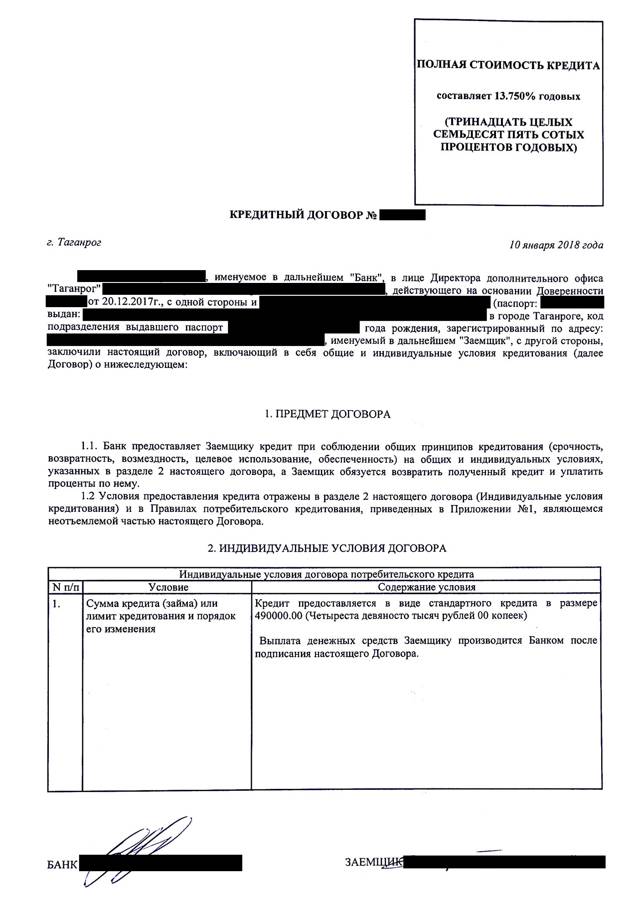

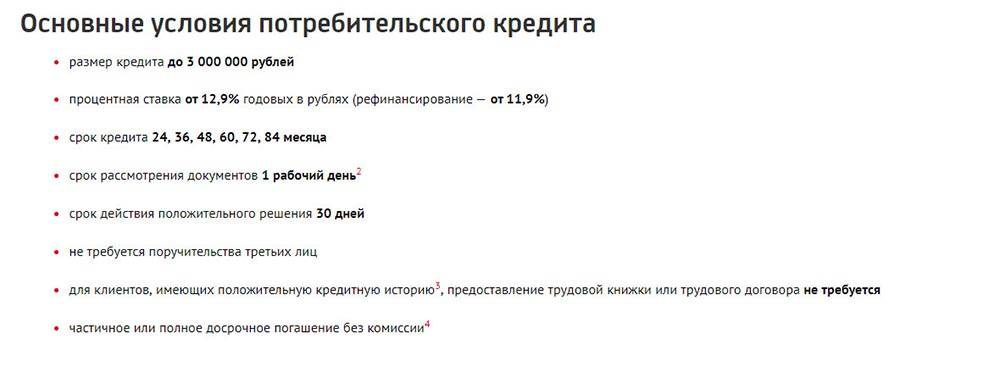

Основные параметры кредита

Сбербанк выдает несколько потребительских займов, которые рассчитаны на различных клиентов. Заемщик может получить деньги на любые цели, брать кредит с поручительством или рефинансировать займы, открытые в разных банках.

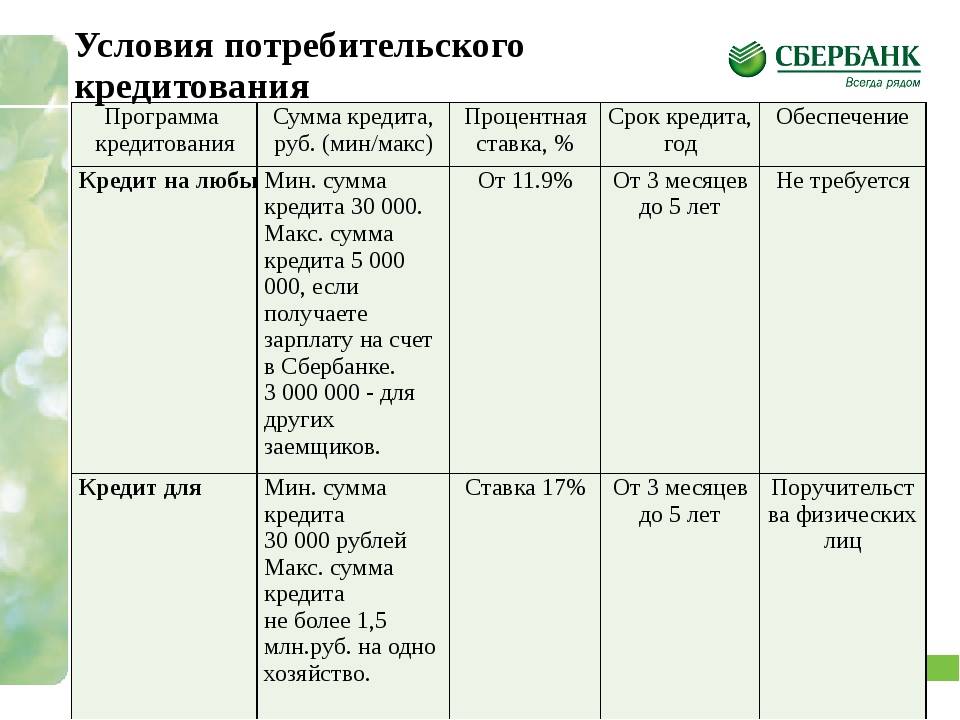

Кредит на любые цели

Займ наличными на любые цели под маленький процент. С его помощью можно сделать ремонт, купить мебель или технику, отметить торжество.

Сумма (руб) | 30 000 — 5 000 000 |

Кредитная ставка (% годовых) | от 11,9 |

Срок (месяцы) | 3 — 60 |

ПСК (%) | 13,48 — 22,95 |

Кредит физическим лицам, ведущим личное подсобное хозяйство

Специальная программа кредитования для тех, кто ведет личное хозяйство. Займ оформляется на льготных условиях с поручительством физических лиц.

Сумма (руб) | до 1 500 000 |

Кредитная ставка (% годовых) | 17 |

Срок (месяцы) | 3 — 60 |

ПСК (%) | 19,40 — 20,04 |

Рефинансирование

Позволяет объединить задолженность по другим кредитам и картам. Программа рефинансирования закрывает действующие кредиты и снижает процентную ставку.

Сумма (руб) | 30 000 – 5 000 000 |

Кредитная ставка (% годовых) | от 11,9 |

Срок (месяцы) | 3 — 60 |

ПСК (%) | 14,45 — 23,95 |

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

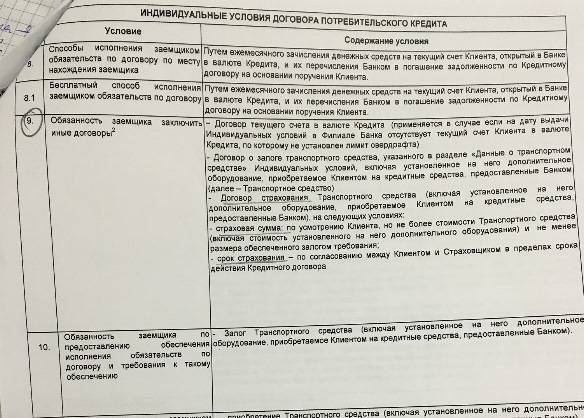

Обеспечение ссуд

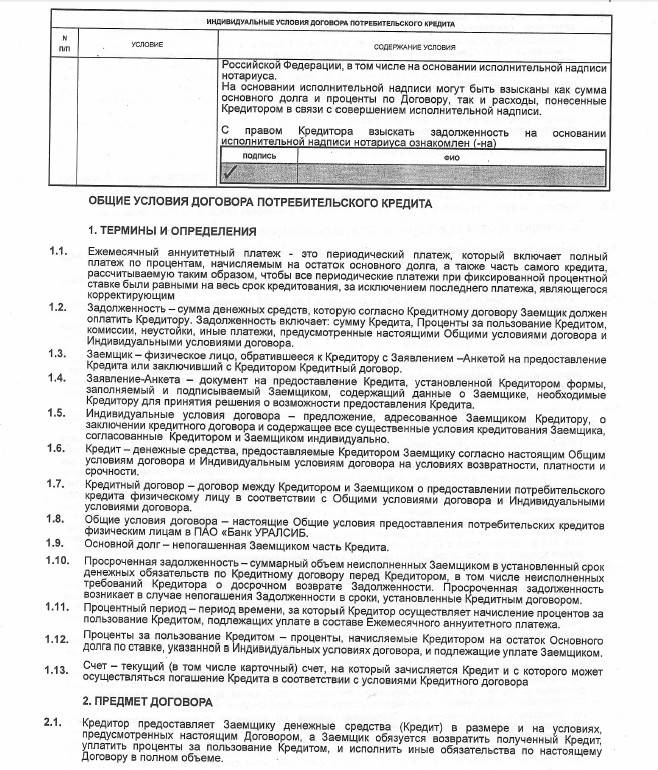

Законодательством РФ разрешено в качестве обеспечения ссуды для физических лиц принимать:

- поручительство частных лиц, граждан России, не более 2-х человек, имеющих платежеспособность, соизмеримую с выдаваемым кредитом;

- залог имущества (любые виды жилых помещений, земельный участок и т.д.).

Для Сбербанка оформление ссуд под поручительство проще и финансово выгоднее — снижаются риски.

Поручителю следует несколько раз подумать, прежде чем дать свое согласие. В случае возникновения непредвиденных ситуаций, придется из семейного бюджета своевременно погашать чужие долги.

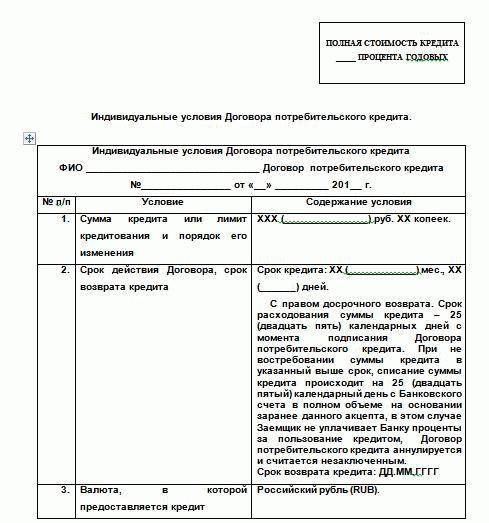

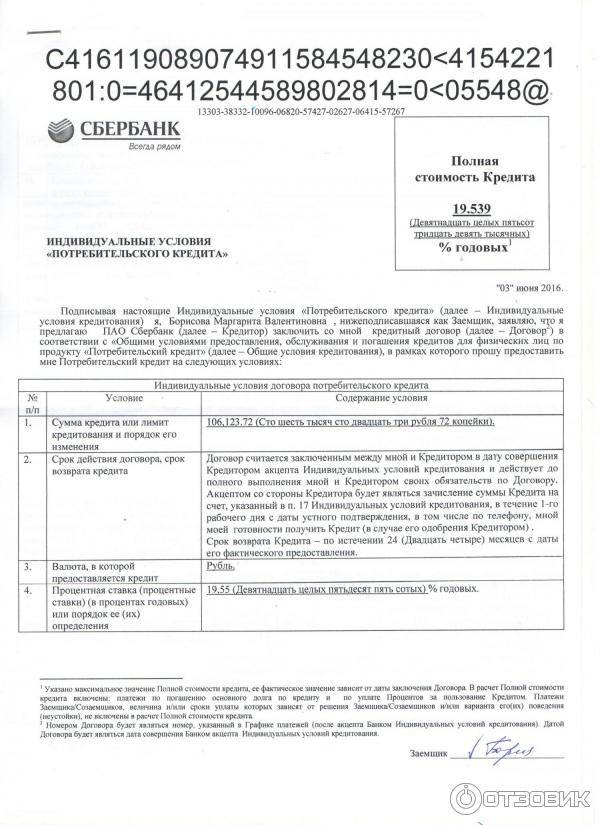

Условия предоставления

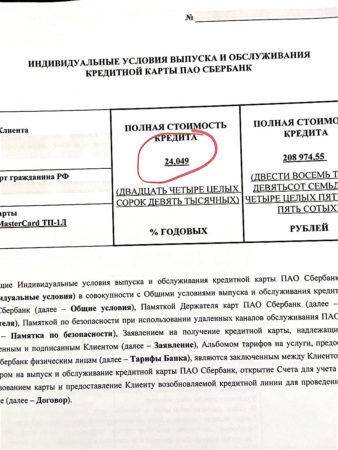

Взять потребительский кредит в Сбербанке можно только на личные цели. Он предоставляется в рублях. Его максимальная сумма 5 млн для зарплатных клиентов и 3 млн для остальных граждан. Стоит помнить, что лимит в каждом случае рассчитывается отдельно, и нельзя заранее сказать, какая сумма будет одобрена. Минимальная для всех — 30 тысяч рублей. Займ дают на период от трех месяцев до пяти лет.

В случае если у человека есть только временная регистрация, то кредитный договор оформляется на срок ее действия. Например, если прописка закончится через полгода, только на это время можно взять займ.

Предоставление обеспечения не требуется. Комиссия не взимается, страховка оформляется по желанию, но она дает небольшие послабления по процентной ставке. В «Сбербанк-Онлайн» потребительский кредит наличными легко рассчитать с учетом страховок и без них. В случае крупных сумм выгода очевидна, так как оформление дополнительных услуг позволяет сделать процентную ставку выгодной.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

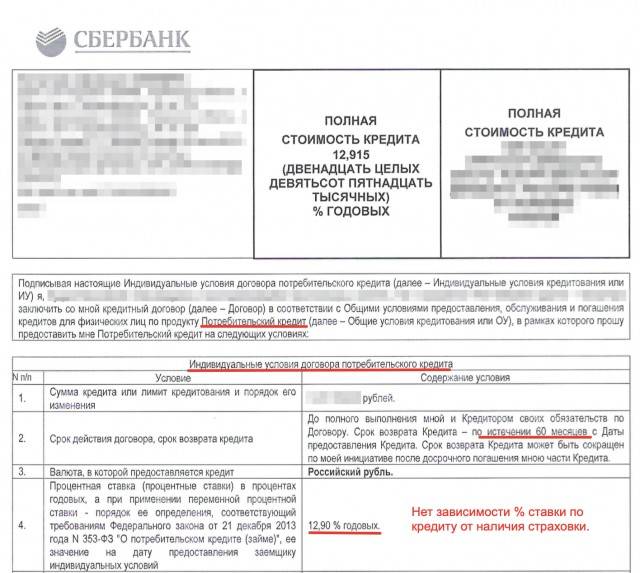

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Действующие тарифы

Для удобства своих клиентов Сбербанк России разработал перечень тарифных планов. Заемщик может воспользоваться одним из таких предложений:

- Без обеспечения. Предложение позволяет получить до 3 млн. руб. Деньги выдаются на срок от 3 мес. до 5 лет. Минимальная ставка по кредиту – от 12,9%. Поручители и обеспечение не требуются. Зарплатные клиенты могут получить до 5 млн. руб. Минимальная ставка по кредиту – от 11,9%.

- Под поручительство физических лиц. Предложение отличается повышенными кредитными лимитами. Заемщики могут получить до 3 млн. руб. Возраст претендентов от 18 до 80 лет. Срок кредитования – 5 лет. Минимальная ставка по кредиту – 11,9%.

- Военнослужащие-участники НИС. Деньги выдаются лицам, проходящим службу в рядах вооруженных сил РФ. Получатель займа должен быть участником накопительно-ипотечной системы. Кредит в Сбербанке можно взять под 8,8%. Деньги выдаются на срок до 20 лет. Комиссия за оформление займа не взимается. Максимальная сумма займа – 2,62 млн. руб. Размер первоначального взноса – от 15%.

- Под залог недвижимости. Деньги выдаются на любые цели. Сумма займа составляет от 500 тыс. до 10 млн. руб. Возраст претендентов от 18 до 80 лет. Размер переплаты начинается от 12%. Деньги выдаются на срок до 20 лет. Комиссия за оформление кредита не взимается. Если сумма займа составляем менее 60% от стоимости объекта недвижимости, то ставка по кредиту будет 11,3%.

- Рефинансирование. Потребительский кредит в Сбербанке можно получить на погашение других займов. Максимальная сумма займа – 3 млн. руб. Минимальная ставка по кредиту – 11,9%. Срок кредитования – 5 лет.

Условия предоставления потребительского займа в Сбербанке могут меняться. Каждый заемщик оценивается банком индивидуально.