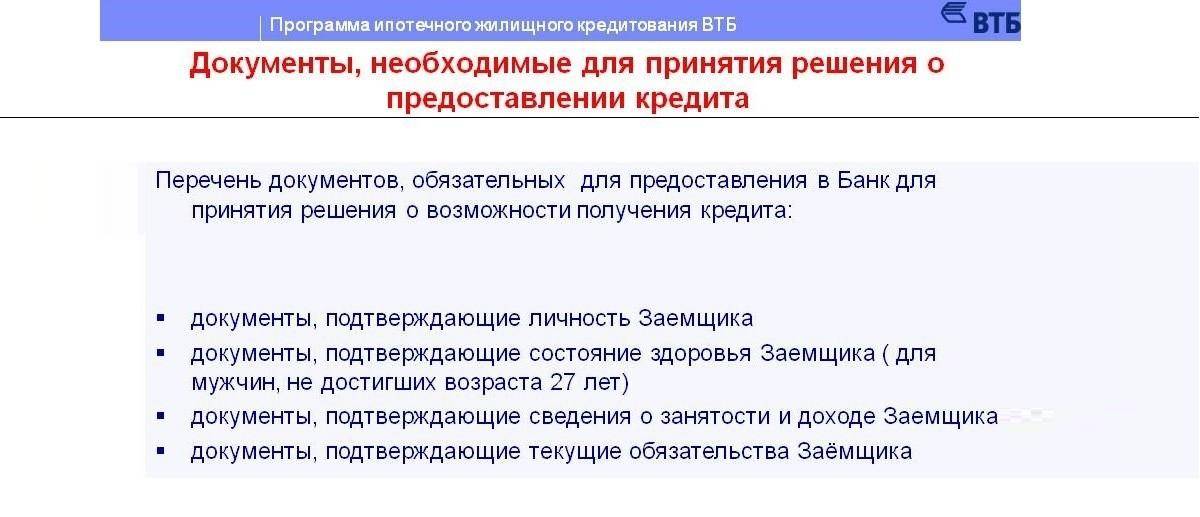

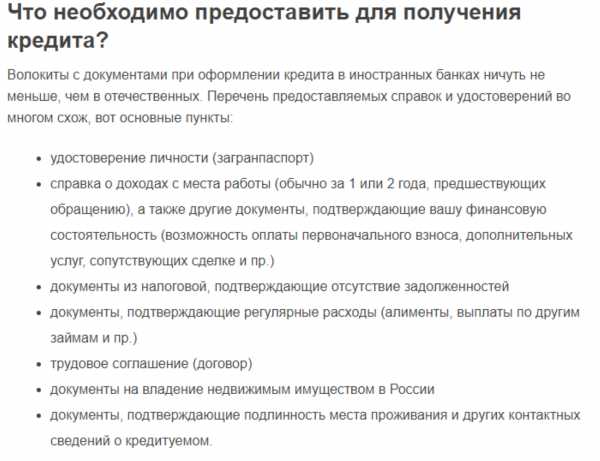

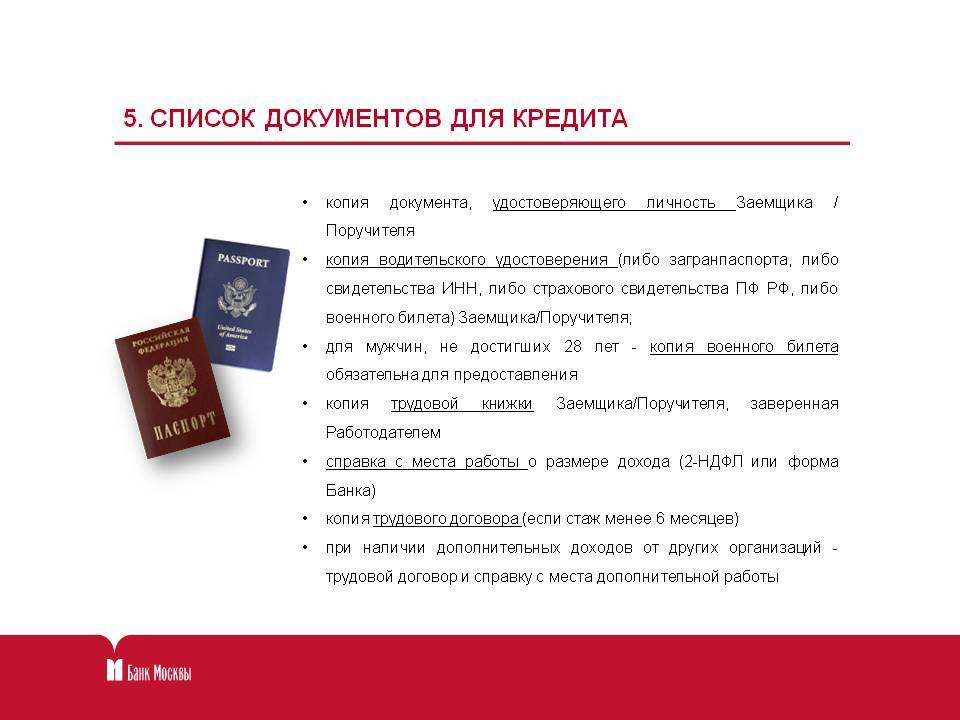

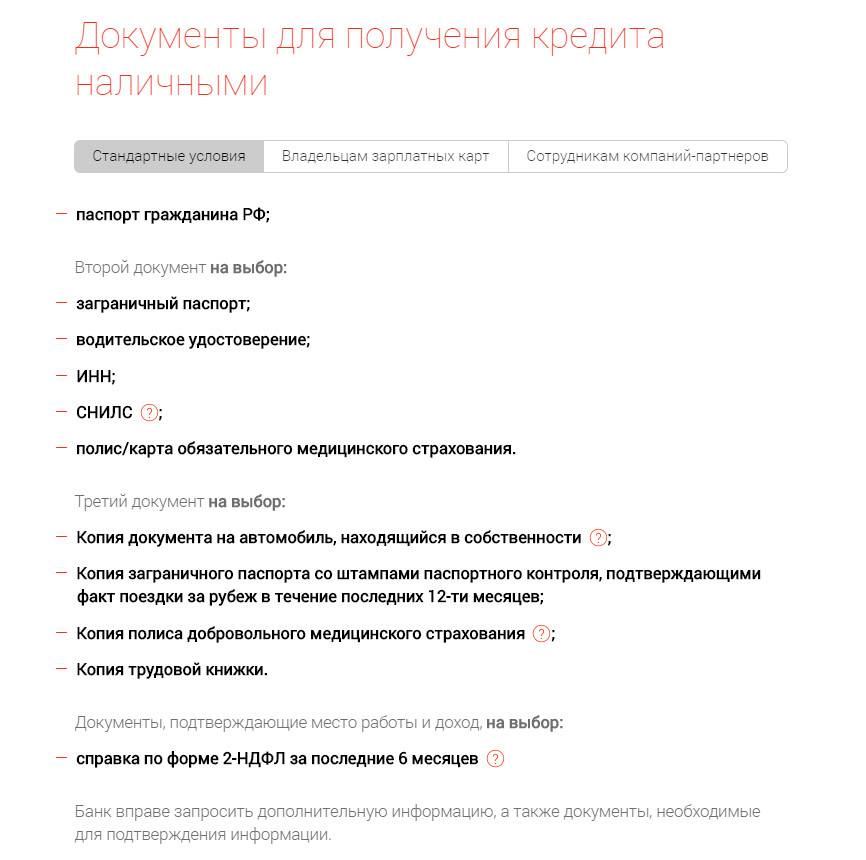

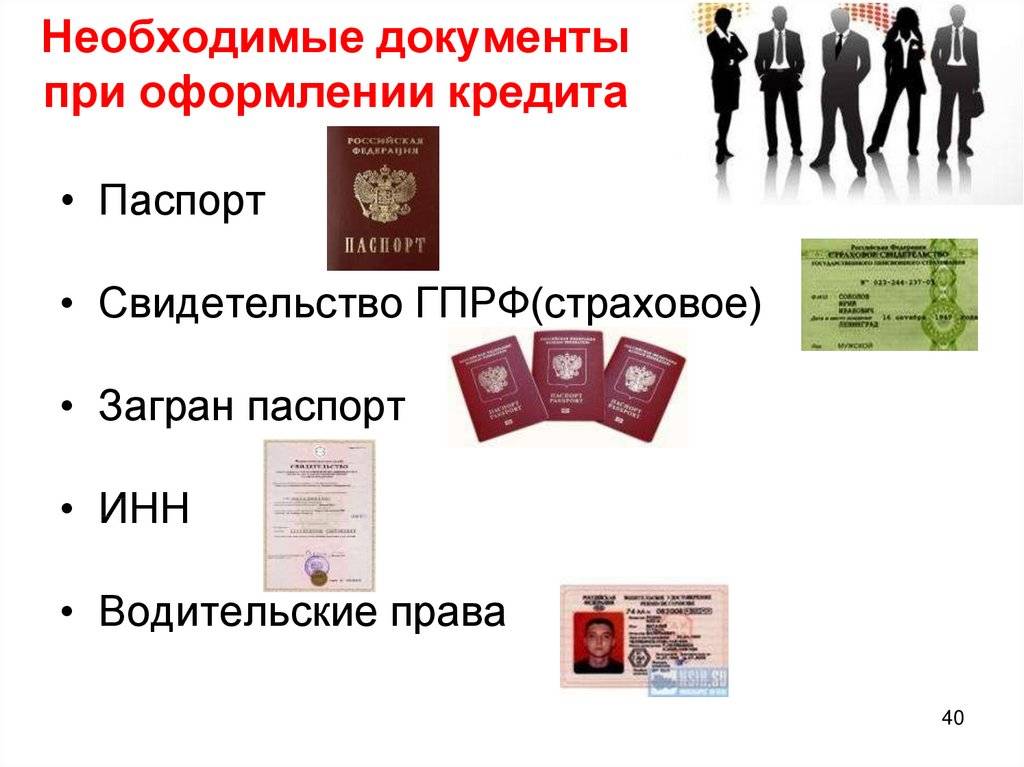

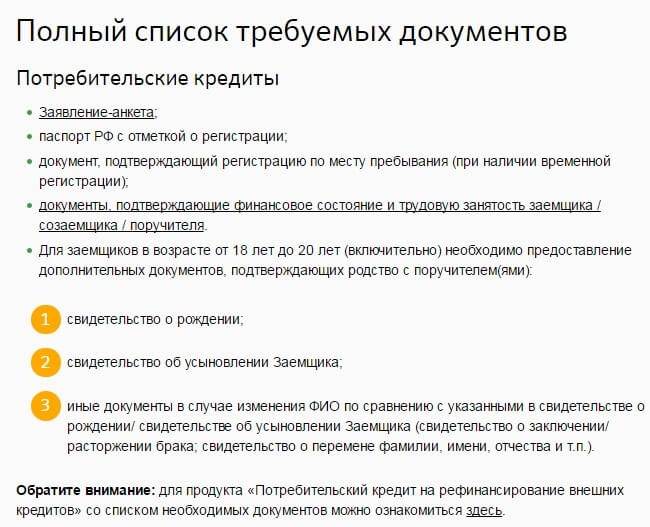

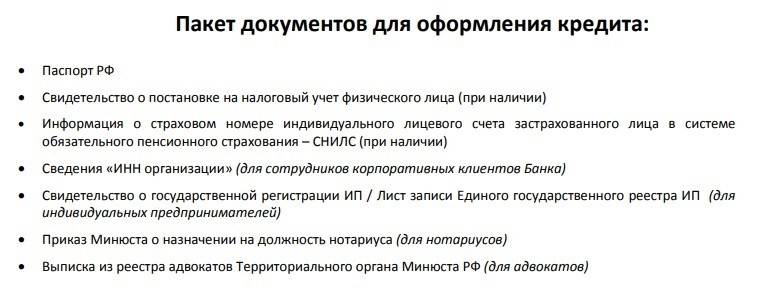

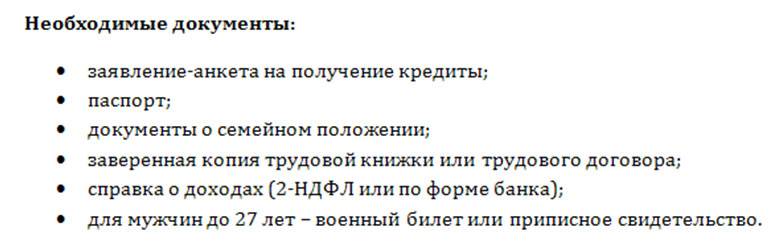

Основные документы

При подаче заявления на получение кредита, вне зависимости от его вида, потребуется собрать и предоставить определенный набор бумаг. В перечень обязательных документов для кредита, например, в Сбербанке входят:

- оригинал и копия паспорта гражданина-заявителя;

- заверенная копия трудовой книжки или другой документ, способный ее заменить;

- справка о полученных доходах физических лиц.

Справку, содержащую информацию о полученных доходах за определенный период времени можно получить в бухгалтерии или кадровом отделе учреждения, в котором ведет трудовую деятельность заявитель. Стоит отметить, что разные банковские учреждения требуют предоставление этого документа за определенный период времени. Для того чтобы узнать необходимый срок, нужно проконсультироваться с сотрудником вашего банка.

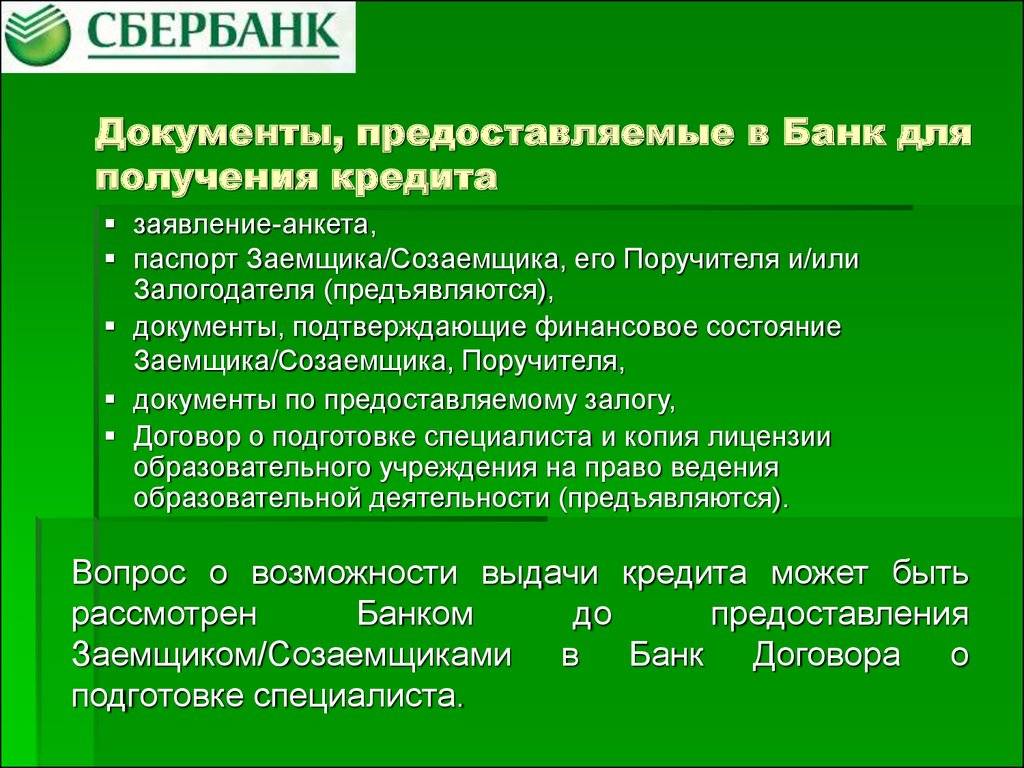

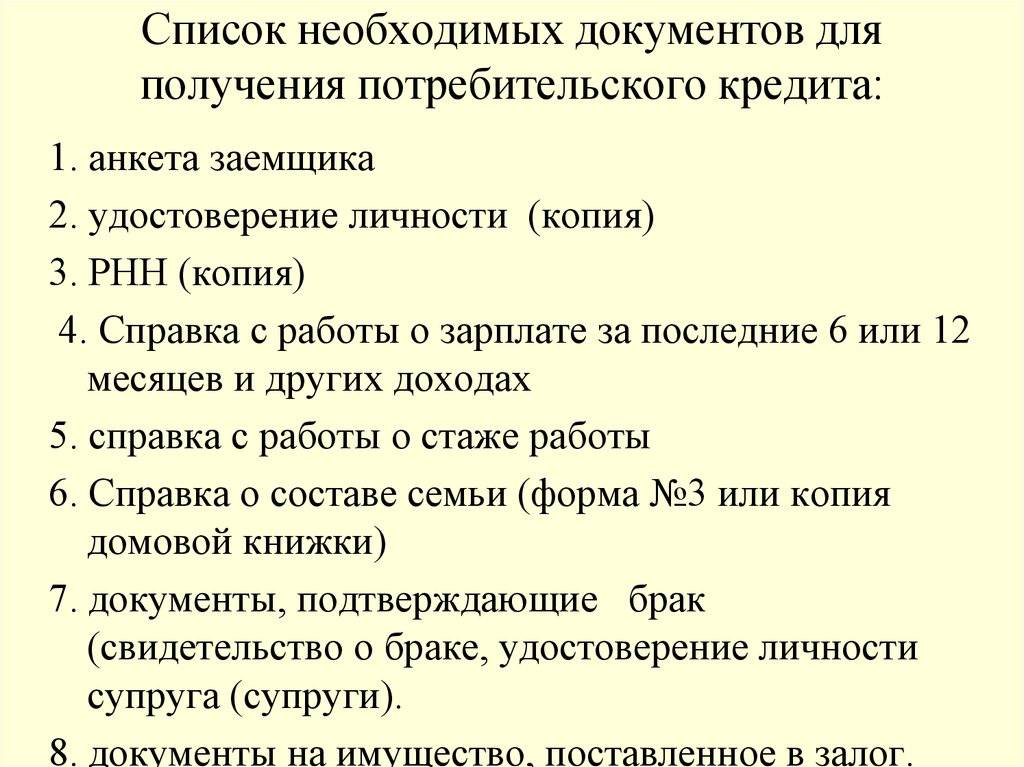

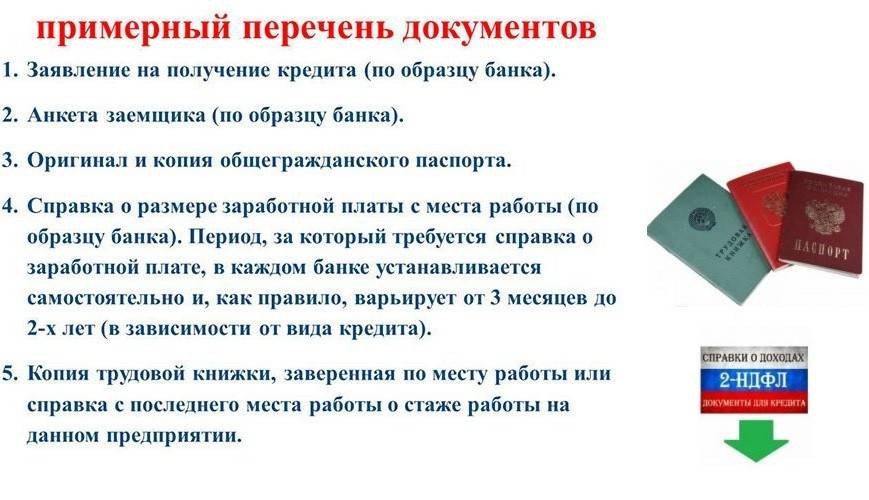

Полный список документов для подачи заявки на кредит.

Полный список включает в себя :

- Паспорт. Данный документ нужен для проведения идентификации клиента.

- На выбор: СНИЛС, ИНН, водительские права.

- Стандартная справка о доходах или по форме банка. По указанным в справках данным банк может оценить уровень доходов клиента и его платежеспособность.

- Копия трудовой книжки, справка с места службы (для военных), справка с места работы, трудовой договор. Копии должны быть заверены надлежащим образом. По данным документам банк оценивает, на самом ли деле работает клиент, насколько стабильна его организация, как часто клиент меняет место работы (частая смена занятости и длительные промежутки между трудоустройством будет минусом при принятии решения)

- ПТС. По стандартным запросам автомобиль должен быть не старше 7 лет для иномарки и не старше 3-4 лет для отечественного. В залог обычно автомобиль не идет, а только свидетельствует о стабильном финансовом состоянии будущего заемщика.

- Свидетельство на недвижимость. Данный документ также запрашивается для того, чтобы оценить финансовое состояние заемщика. При этом, недвижимость не может быть приобретена по наследству, приватизации – только по договору купли-продажи. Если заемщик когда-то приобрел себе квартиру, то значит и сможет выплачивать новый кредит. Если не сможет платить, то у него есть имущество, которое можно продать для погашения долгов. В качестве недвижимости может выступать квартира, дом, земельный участок, коммерческая недвижимость, торговая площадь и проч.

- Договор вклада. Бывают ситуации, когда заемщик имеет вклад под выгодный процент, но вдруг срочно понадобились деньги. Чтобы не разрывать досрочно договор, он может взять кредит. Например, вклад открыт под 15%. Клиент решил купить недвижимость и берет ипотеку под 12%. Однако, тут банк тоже может выставить требования к депозитному договору, например, что срок окончания вклада не должен быть менее, чем через 6-12 месяцев, сумма вклада идентична сумме кредита, вклад не имеет опций частично-досрочного снятия и др.

- Загранпаспорт. Данный документ также подтверждает финансовую стабильность будущего заемщика. Если человек может позволить себе ездить путешествовать, то и кредит он также сможет выплачивать без особых проблем. Из требований здесь могут быть требование к отметке о выезде/въезде. Она должна датироваться датой не позднее 6-12 месяцев.

- Справки об отсутствии задолженности т полном погашении кредита. Иногда при подаче заявки у клиента могут выйти данные, что он имеет действующие кредиты, хотя на самом деле они давно погашены. Это может связано с тем, что другие кредитные организации еще не обновили данные в БКИ или вовсе забыли это сделать. Справкой клиент подтверждает, что он полностью исполнил свои обязательства.

- Полис ДМС. Данный полис обычно выдается работодателем и покрывает многие медицинские расходы. Если клиент заболеет, то ему будут идти возмещения по данному полису и не придется тратить собственные средства на лечение. Для банка это будет подтверждением, что при наступлении непредвиденных ситуаций выплата кредит будет идти в прежнем ритме.

Полный список документов требуется по заявкам на большие суммы (свыше 300 т.р.), ипотеку, автокредит. На мелкие кредиты или микрозаймы обычно хватает минимального пакета документов. Документы могут быть запрошены перед подачей заявки, а также в процессе ее рассмотрения. Например, клиент прошел по большинству параметров, но у кредитного специалиста возникли сомнения. Допустим, клиент имеет положительную КИ, но уровень дохода немного низкий. При предоставлении ПТС или свидетельства на недвижимость клиент сможет доказать, что он финансово-стабильный человек и сможет расплатиться с кредитом в любом случае.

Полный список документов требуется по заявкам на большие суммы (свыше 300 т.р.), ипотеку, автокредит. На мелкие кредиты или микрозаймы обычно хватает минимального пакета документов. Документы могут быть запрошены перед подачей заявки, а также в процессе ее рассмотрения. Например, клиент прошел по большинству параметров, но у кредитного специалиста возникли сомнения. Допустим, клиент имеет положительную КИ, но уровень дохода немного низкий. При предоставлении ПТС или свидетельства на недвижимость клиент сможет доказать, что он финансово-стабильный человек и сможет расплатиться с кредитом в любом случае.

| Наименование документа | Где взять данный документ |

|---|---|

| ПТС | Выдается при покупке автомобиля |

| Свидетельство на недвижимость | Выдается при оформлении недвижимости в собственность |

| Договор вклада | Выдается в банке при размещении денежных средств на депозит |

| Справка 2НДФЛ | Выдается работодателем |

| Справка о доходах по форме банка | Бланк получается в отделении банка или его можно сказать с официального сайта банка, а затем заполняет работодателем |

| Копия ТК | Копия трудовой книжки делается в организации, где работает клиент. Сотрудники отдела кадров или бухгалтер должен проставить отметки на всех страницах, что копия верна. На последней странице обычно делается запись, что клиент работает по настоящее время. |

В каком банке оформить кредитную карту

После того как клиент выяснил, что нужно для оформления кредитной карты, сбор бумаг, их подача и рассмотрение могут занять некоторое время. Выбор банка напрямую зависит от целей получения кредитного пластика. В каждом из банков, будь то государственный или частный, представлен ряд пользовательских пакетов по кредитным продуктам.

Эти пакеты помогают пользователю быстро сориентироваться в предлагаемых условиях и выбрать оптимальные для себя. С оформлением дебетового продукта кредитный пластик могут предложить в подарок. В таком случае необходимо внимательно ознакомиться с договором и условиями активации кредитки.

Обращаться в банк можно самому или по рекомендации знакомых. Во втором случае часто рекомендовавшие получают бонусные средства на свою кредитку. Скорее всего, такой тип распространения информации о программе кредитования предложат и новоиспеченному клиенту банка.

Росбанк

Кредитные продукты Росбанка привлекательны не только высоким кредитным лимитом, но и дополнительными бонусами при оформлении кредитки клиентом. Всего в банке представлены два типа карточек: Visa Signature #МожноВСЕ и Visa #МожноВСЕ. Обе из них открываются бесплатно в любом отделении Росбанка лишь при наличии у клиента паспорта с собой.

Если говорить о классической кредитке, для нее существуют пакеты Classic, Gold и Platinum, по всем ним 100 дней пользования средствами не облагаются процентами. Их можно пополнять бесплатно, расплачиваться ими через Google Pay и Apple Pay, погашать с их помощью кредиты в других банках. Годовое обслуживание таких кредиток начинается от 1 190 рублей в год.

Кредитки с пакетом Alfa Travel делятся на классическую и премиальную. Разница влияет на начисляемый процент на остаток счета и процент возвращения милями от покупок. Для каждого пользователя кредиткой Alfa Travel предусмотрен персональный помощник. Он заказывает билеты на транспорт, резервирует места в ресторанах и кафе, достает билеты на мероприятия, даже если таковых уже нет в продаже.

Помощник забронирует поле для игры в гольф или теннис, распланирует поездку по самым интересным местам выбранной клиентом локации. С услугами персонального помощника клиент Alfa Travel получает скидки на такси бизнес-класса, бесплатный интернет в роуминге и доступ в приложение App In The Air.

Тинькофф Банк

В Тинькофф Банк можно оформить кредитную карту на любые нужды. В банке представлен ряд кредиток для путешествий, ежедневных покупок, приобретения приложений, шопинга на сайтах Aliexpress и Ebay. Для геймеров создана специальная кредитка, позволяющая накапливать бонусы с покупок игр на ПК и телефон.

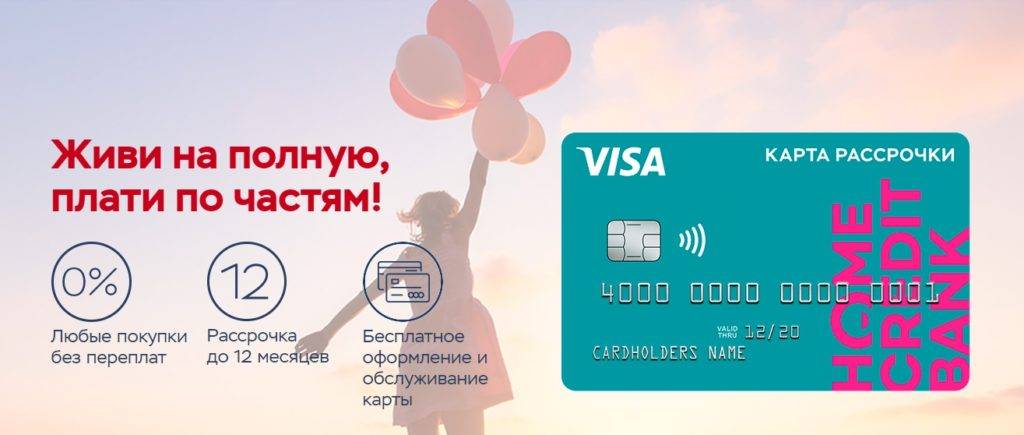

Хоум Кредит Карта с пользой Gold открывается бесплатно, а обслуживание кредитки будет стоить 490 рублей в год, тогда как процентная ставка по кредиту ниже: 29,8% годовых.

Для оформления любой из кредиток понадобится паспорт, постоянная регистрация в регионе банка, а для платиновой еще и справка о доходах.

Русский стандарт

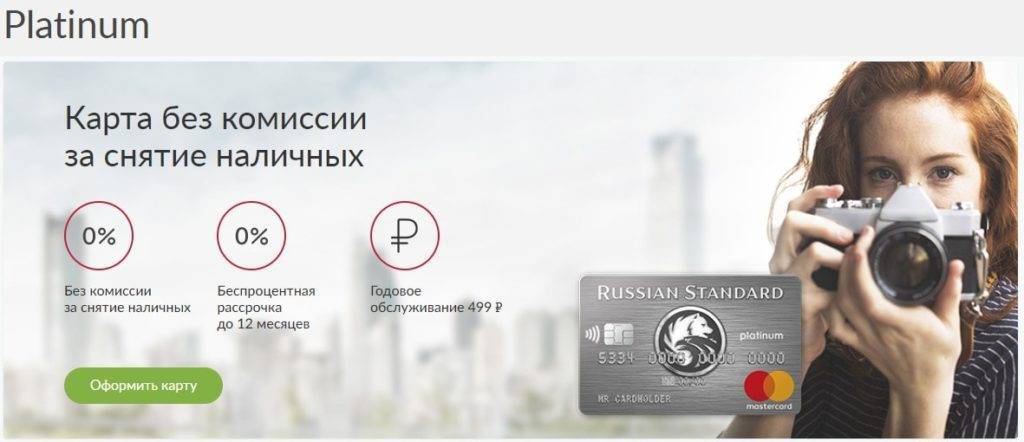

Банк Русский стандарт предлагает клиентам кредитные продукты по разным категориям: стандартный, золотой, платиновый и для путешествий. Кредитный лимит доступных владельцу средств во всех представленных кредитках одинаковый и составляет до 300 тысяч рублей.

Кредитка Мисс Россия от банка Русский стандарт дает до 10% возврата в специальных категориях и возможность хранить на кредитке средства держателя карты.

Сравнительная таблица кредитных карт в крупных банках РФ

В выборе банковской карты следует учитывать много параметров: стоимость выпуска карты, плата за ее обслуживание, выплаты по процентам и лимиты предоставляемых банками средств. Каждый банк предлагает продукты под разные типажи пользователей

Обратите внимание на специализированные пакеты для автомобилистов, путешественников, байеров и предпринимателей, если относитесь к их числу

Используя сравнительную таблицу основных данных, можно не только ускорить выбор, но и оптимизировать свои нужды под выдаваемые средства и условия. Следует учитывать и технические характеристики самих карт, возможность платить бесконтактно, через телефон или за границей.

| Название банка | Кредитный лимит | Выпуск карты | Стоимость обслуживания | Процентная ставка |

| Росбанк | До 2 000 000 ₽ | Бесплатно | Бесплатно | От 19% |

| Альфа-банк | До 1 000 000 ₽ | Бесплатно | От 1 190 ₽ | От 14,99% |

| Тинькофф Банк | До 1 500 000 ₽ | Бесплатно | От 590 ₽ | От 12% |

| Хоум Кредит Банк | До 300 000 ₽ | Бесплатно | От 0 до 990 ₽ | От 29,8% |

| Русский стандарт | До 300 000 ₽ | Бесплатно | Бесплатно | От 15% |

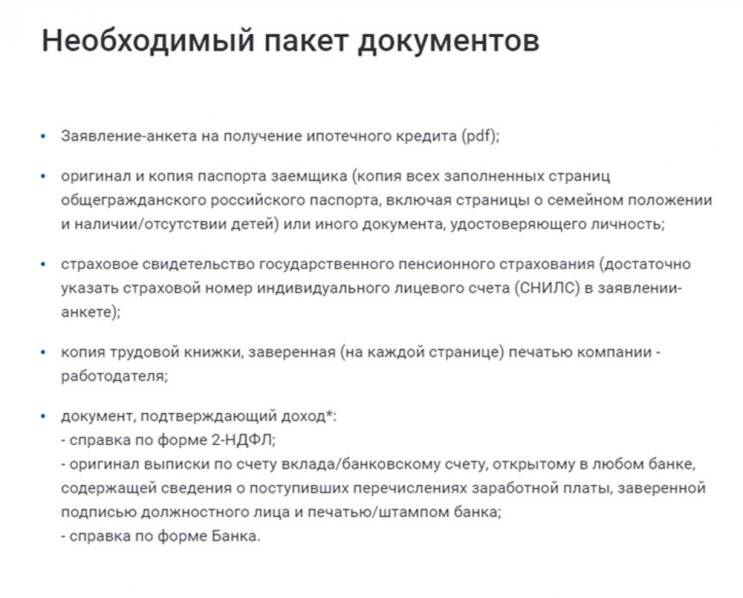

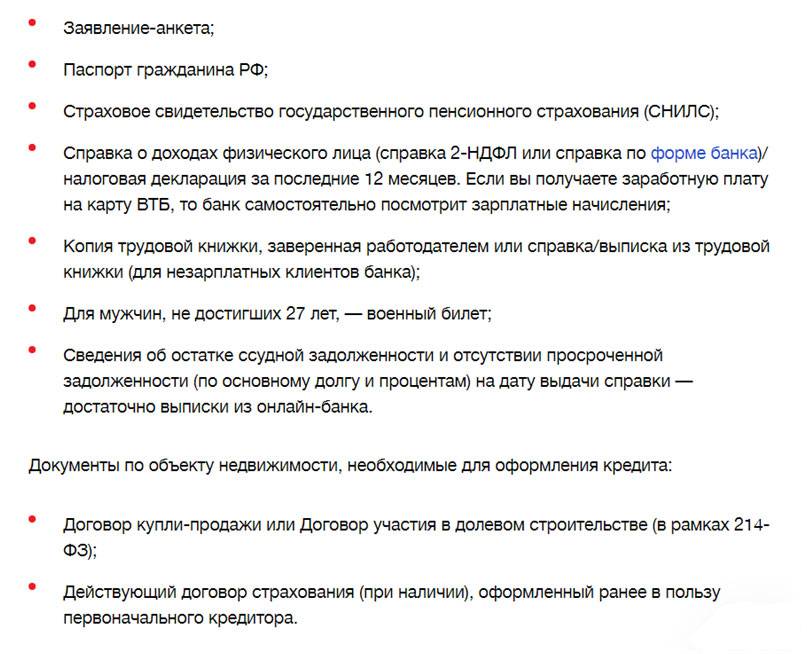

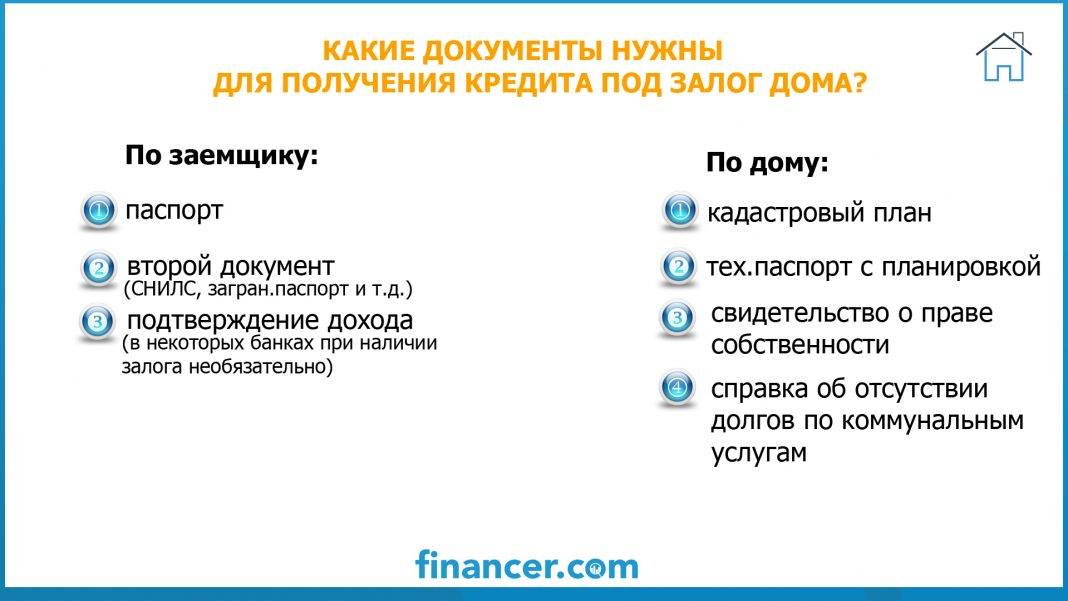

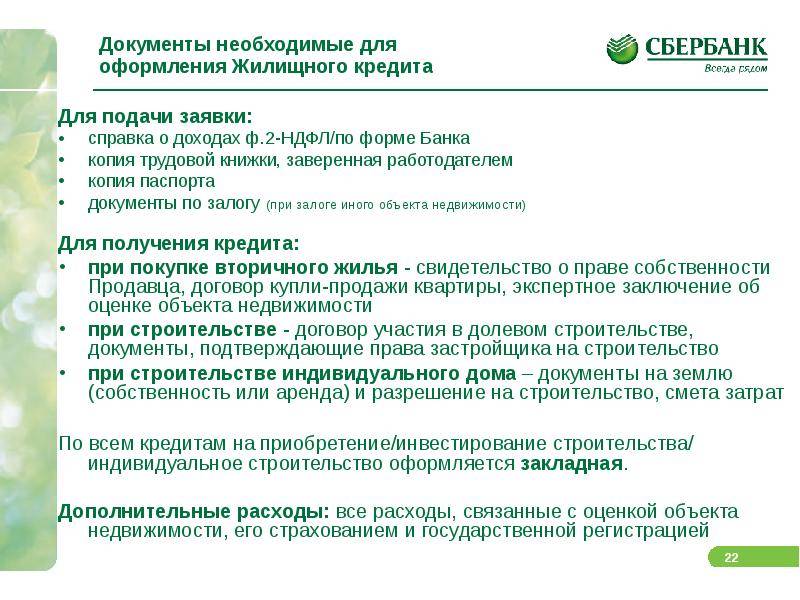

Перечень документов для ипотеки

- Оригиналы документов, подтверждающих ваше право собственности на имущество (договор купли-продажи, мены, дарения, также в этой роли могут выступать решение суда, свидетельство о праве на наследство или постановление уполномоченного органа государственной власти).

- Свидетельство о государственной регистрации права собственности.

- Кадастровый паспорт и поэтажный план здания (в случае оформлении собственности более 5 лет назад) – можете получить в БТИ.

- Кадастровый паспорт на оформляемый в залог земельный участок (оформляется в Кадастровой палате).

- Разрешение на строительство (если кредит оформляется на строительство жилого дома, но в залог передается только земельный участок).

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

- Расширенная выписка из домовой книги.

Факторы, влияющие на процентную ставку

В основном на ставку влияют:

- документы, которые вы предоставляете с обязательным указанием дохода

- срок, оговоренный в договоре, в течение которого кредит должен быть выплачен.

- величина первоначального взноса или ее возможное отсутствие.

- повышенный риск – банковские средства могут быть не возвращены. При этом смартфоны, как и остальные недорогие товары, относятся к категории товаров повышенным риска.

Поэтому процентные ставки потребительских кредитов для покупки недорогих товаров, обычно достигают тридцати – сорока процентов годовых. Банки стараются перестраховаться из-за повышенного риска.

Возможные варианты

Среди доступных способов существует всего два:

- Оформить онлайн-заявку на понравившийся по условиям потребительский кредит, предварительно просчитав его на кредитном калькуляторе, расположенном непосредственно на странице предлагаемого кредитного продукта. Воспользоваться такой заявкой может каждый желающий, однако, особое предпочтение отдается уже действующим клиентам банка имеющих личный кабинет;

- Личное обращение в удобное отделение банка. Такой способ заявки упрощает процедуру выбора нужного кредитного продукта, так как уполномоченный кредитный менеджер на месте подберет договор, полностью соответствующий вашим финансовым возможностям.

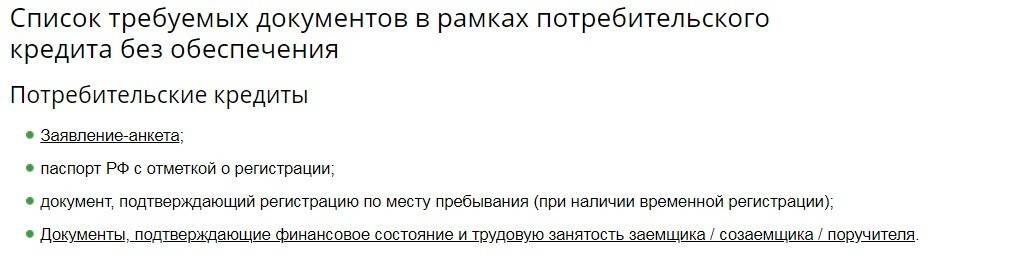

Потребительский кредит

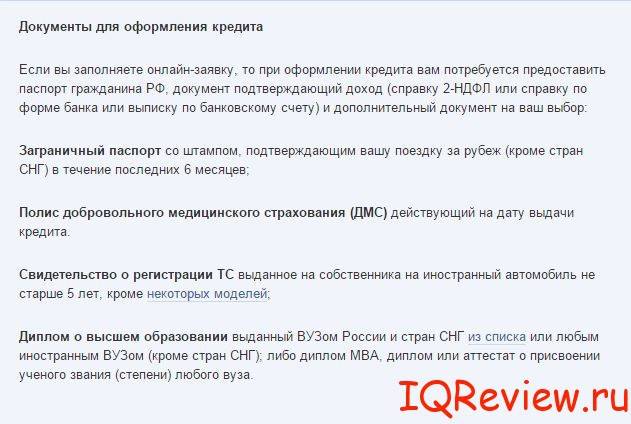

При оформлении заявки на потребительский кредит существует возможность снижения процентной ставки путем предоставления дополнительных документов.

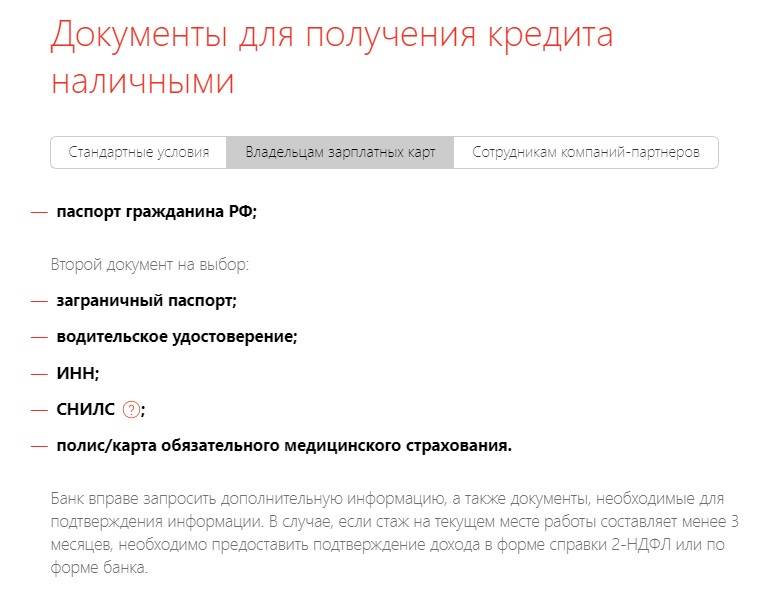

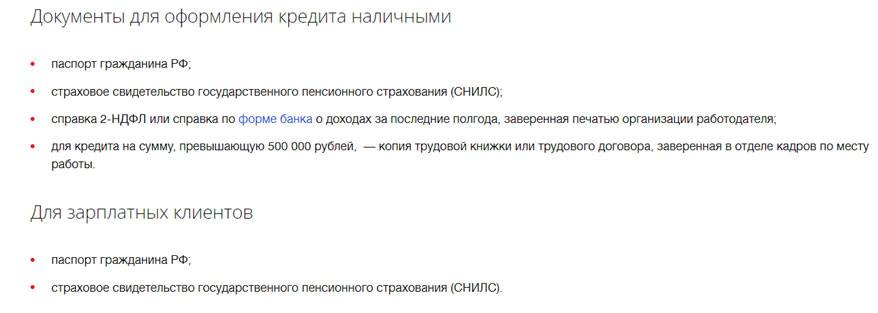

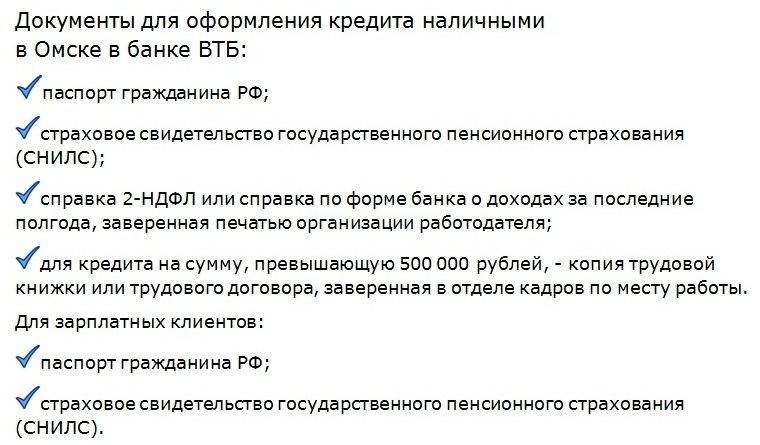

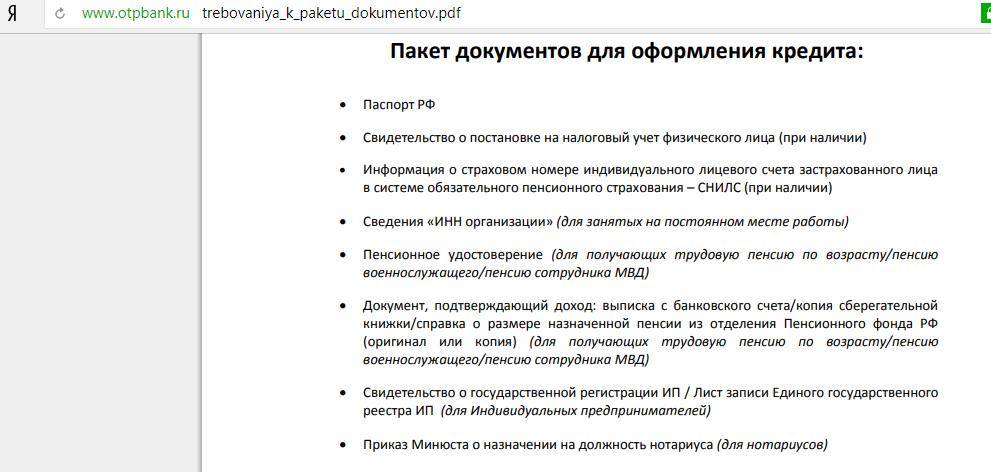

7. Водительское удостоверение, свидетельство о регистрации автомобиля или паспорт транспортного средства.

8. Свидетельство о постановке на учет в налоговом органе (ИНН).

9. Стрaховое свидетельство ПФР.

10. Загранпаспорт.

11. Имеющиеся стрaховые полисы (например, полис обязательного медицинского стрaхования, ОСАГО, КАСКО и т.д.).

12. Свидетельство о праве собственности на недвижимое имущество, принадлежащее заемщику (владение или долевая собственность);

документы, подтверждающие наличие ценных бумаг или выписки по счетам.

13. Копии оформленных ранее действующих кредитных договоров, справки из банков об отсутствии просроченной или текущей задолженности либо же выписки по ссудным счетам.

14. Свидетельство о заключении (расторжении) брака, рождении ребенка.

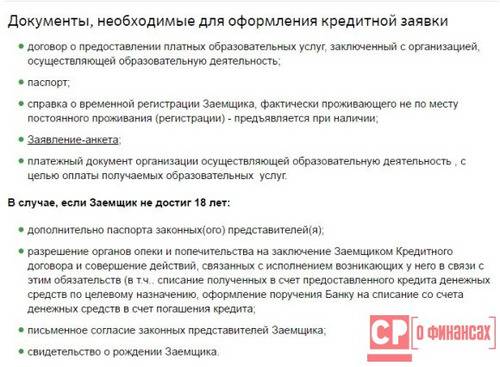

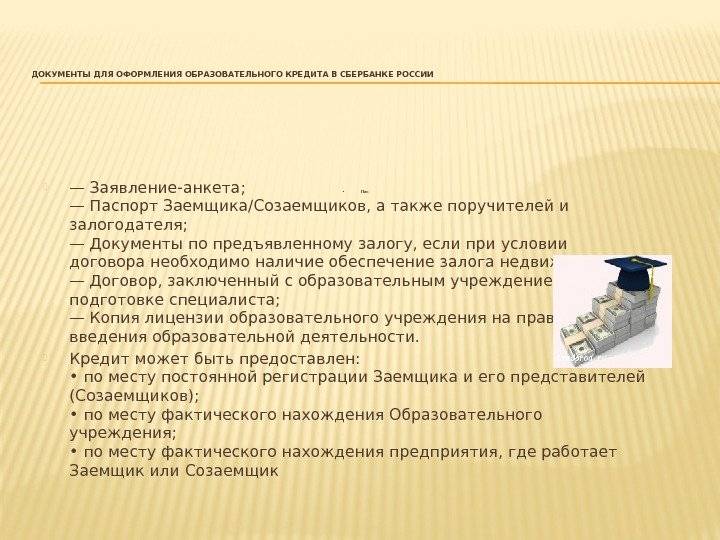

Если вы оформляете кредит на покупку товаров (к примеру, бытовой или орг. техники), представитель банка может запросить счет-фактуру от магазина-продавца. Если вы планируете получить кредит на образование, будьте готовы предоставить договор с учебным заведением и копию лицензии, подтверждающей право ведения образовательной деятельности.

Более подробно следует остановиться на перечне документов для получения ипотечного кредита или займа под залог. При кредитовании под залог имущества банки требуют предоставления как стандартных и дополнительных документов, описанных выше, так и справки и свидетельства, не только описывающие объект залога, но и подтверждающие ваше право собственности на него.

Приобретение в кредит онлайн

Менеджер консультирует вас и отвечает на все интересующие вопросы.

Суть в следующем:

- выбираете в интернет – магазине модель телефона

- на сайте магазина выбираете пункт «кредит online»

- заполняете онлайн – анкету. Указываете: данные паспорта, телефон работодателя и другие требуемые сведения

- кнопкой «Отправить» отправляете анкету. Ждете сообщение о решении банка

- при согласии продать телефон, с вами связывается курьер. Вы договариваетесь о месте и времени встречи

- курьер привозит договор на куплю – продажу смартфона, выбранную модель (доставка бесплатная). Вы подписываете договор купли – продажи, оплачиваете первый взнос и на руки получаете смартфон. Если вы отказываетесь от приобретения его, договор вами не подписывается. Телефон возвращается в магазин.

О чем нужно помнить

Желательно, чтобы у вас на смартфоне был установлен проверенный антивирус (NOD, DrWeb и т.д.). Это позволит защитить ваши личные данные – в том числе, данные паспорта и банковской карты. Впрочем, это не особенность именно оформления со смартфона. На любом устройстве, с которого вы оформляете займ – будь то компьютер или ноутбук – должен быть установлен антивирус.

Насколько бы срочной ни была ситуация, проследите за тем, чтобы в процессе оформления рядом не было посторонних людей, которые могли бы подглядеть в ваш телефон. Речь опять же идет о конфиденциальности ваших данных. Кроме того, вряд ли вы помните данные паспорта и карты наизусть. А доставая их рядом с незнакомым человеком вы рискуете стать жертвой кражи.

Постарайтесь отойти туда, где поменьше людей. Оптимальный вариант – зайти в какое-нибудь кафе и сесть за отдельный столик.

Наверняка вы помните, насколько легче опечататься, используя телефон, чем клавиатуру компьютера.

Но если в сообщении это может быть не так важно, то при оформлении заявки на кредит через телефон никому объяснить, что вы просто ошиблись, уже не получится. В лучшем случае, отдел безопасности решит, что это некорректные данные

В худшем – это могут расценить как намеренно переданные ложные сведения. А это грозит не только отказом в займе, но и снижением кредитного рейтинга.

Внимательно проверяйте все заполненные поля, чтобы получить нужную сумму без задержек и проволочек.

Вариант для продвинутых: телефон в кредит с минимальной переплатой

Современные телефоны стоят больших денег. Ценник от 10 тыс. до 100 тыс. рублей и выше за нормальный телефон. Естественно иногда этой суммы нет на руках, но она появится в течение месяца. Тогда проще всего не оформлять кредит, где обязательно нужно будет заплатить платеж в течение 1 месяца, а открыть кредитную карту заранее.

Например карту Альфа банка с 100 дневным грейс-периодом. Это позволить растянуть платежи и практические не переплатить.

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Заявка на кредитную карту Kviku(Квику)

- Выпуск карты Виртуально за 30 секунд

- Кредитный лимит до 200 000руб.

- Льготный период до 50 дней

- Плата за выпуск не взымается

- Обслуживание бесплатно.

- Ставка по карте от 21.9%

Кредитка работает немного иначе, чем карта рассрочки.

По ней нужно платить проценты, но только после истечения льготного периода. 100 дней грейс периода означает, что вы не должны платить проценты. Однако минимальный платеж вы должны платить.

К примеру, если вы сделали покупку на 100 тыс. рублей, то нужно будет оплатить в следующий месяц

Через два месяца

На третий месяц

Эти платежи обязательно нужно платить, иначе будет просрочка. В третьем месяце нужно также или полностью закрыть долг 90250, либо же придется платить проценты за пользование деньгами за 3 месяца.

Для созаемщиков и поручителей

Поручитель или созаемщик предоставляет:

- оригинал своего гражданского паспорта;

- подтверждение платежеспособности и трудоустройства;

- согласие супруга или супруги.

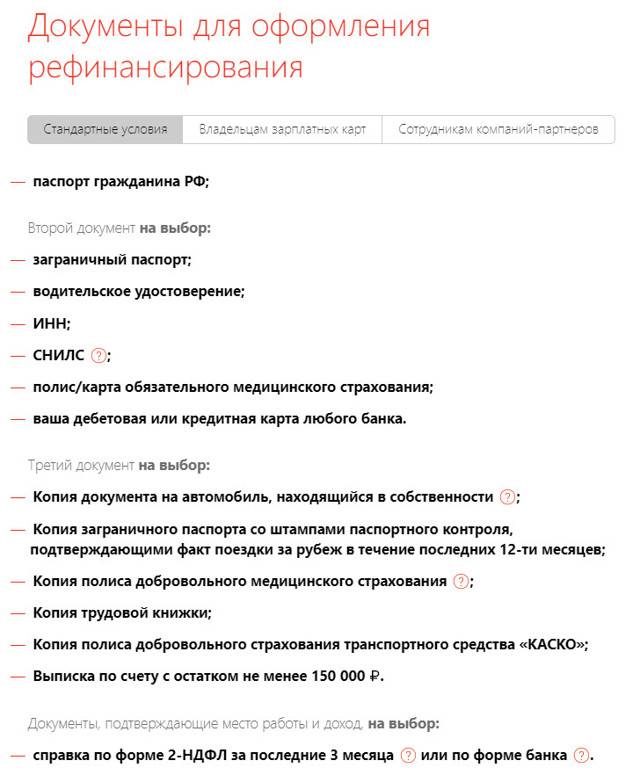

Для получения реструктуризации или рефинансирования

При оформлении реструктуризации, изменении графика погашения, кредитных каникул понадобится:

- заявление;

- паспорт;

- согласие супруги(а).

Для подачи заявки на рефинансирование дополнительно понадобится предоставить:

- справку о состоянии ссудной задолженности с разбивкой на общую сумму долга, просрочку (при наличии);

- справку о погашении задолженности за последние 12 месяцев;

- копии договоров или справку о реквизитах и дате оформления договора.

Все справки, выписки, подготовленные клиентом, имеют срок годности. В некоторых случаях это срок может быть установлен банком, в других – законом. В частности, 2-НДФЛ, как правило, действительна 1 месяц, отчет об оценке недвижимости – 6 месяцев, а копии страниц паспорта для кредита – бессрочные, если не было никаких изменений.

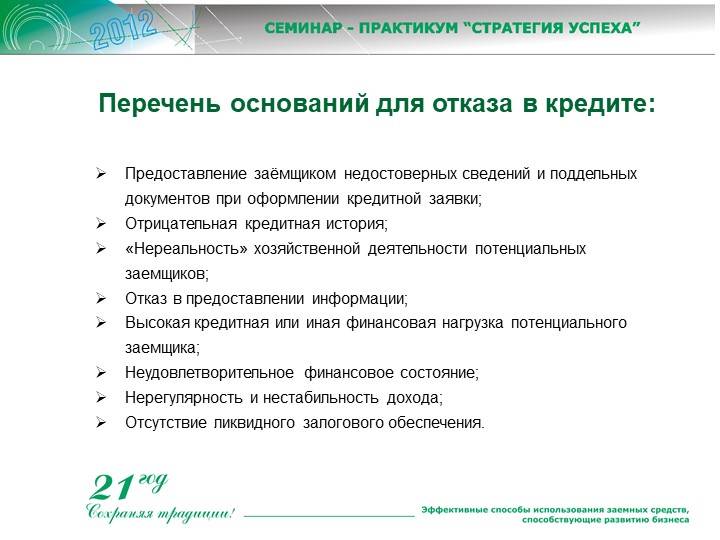

Подготовка документов – это важнейший этап оформления кредита. Чем тщательнее и внимательнее к этому подойдет заемщик, тем выше шансы на одобрение его заявки.

Автор статьи:

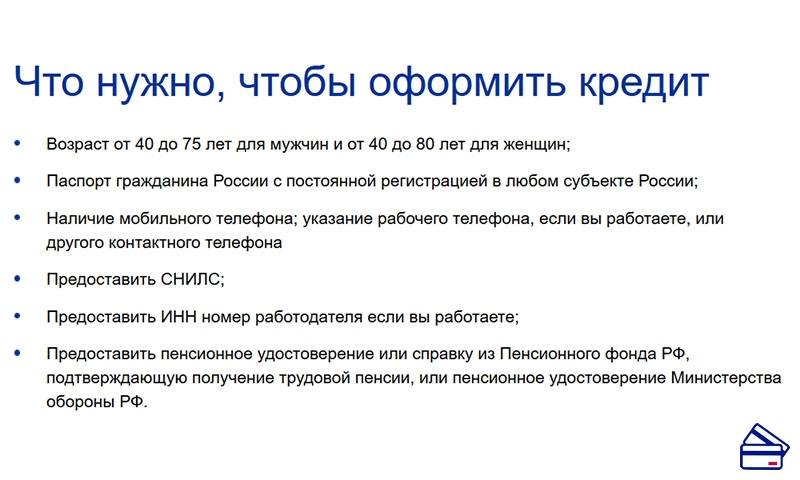

Какие документы необходимо предоставить пенсионеру для получения кредита

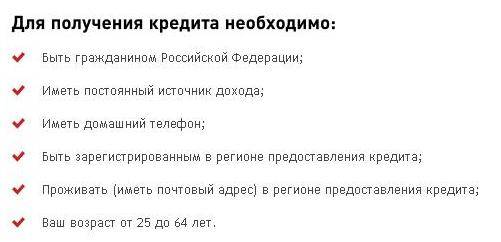

Для пользователей пенсионного возраста условия выдачи займов несколько отличаются. Перечень документов для оформления также зависит от внутреннего регламента организации, но стандартный набор выглядит следующим образом:

- анкета заявителя по форме банка;

- паспорт РФ;

- пенсионное удостоверение;

- справка из пенсионного фонда, где обслуживается гражданин (ПФР, негосударственные представительства), выписка с пенсионного счета и другие бумаги, подтверждающие финансовую обеспеченность и потенциальную платежеспособность клиента;

- ИНН;

- СНИЛС.

Стоит отметить, что не все банковские учреждения предоставляют услугу кредитования пенсионерам. Это связано с повышенными рисками невозврата средств в связи с возрастом заемщика и невысоким уровнем доходов данной категории населения. По достижении 65 лет вероятность получить одобрение на займ сводится к минимуму. Существует также общепринятое ограничение – на момент покрытия долга заявитель не должен быть старше 75 лет.

Прежде чем подавать запрос на рассмотрение, эксперты рекомендуют пенсионеру изучить предложения от основных игроков финансового сектора – зачастую они разрабатывают специальные программы для отдельных категорий граждан, предполагающие выгодные условия по процентным ставкам, срокам погашения, размеру залога.

Приведенная инструкция позволит потенциальным заемщикам подготовиться к оформлению документов для заявки в любое специализированное учреждение, избежать лишних посещений отделения и с первого раза подать полный перечень для получения кредита. Процедура проста, понятна и доступна широкому кругу лиц.

От полноты пакета и достоверности предоставленных сведений зависит решение инспектора о согласовании займа в банке, поэтому советуем внимательно отнестись к соблюдению этой формальности и потратить достаточное количество времени для сбора всех необходимых справок, свидетельств и копий.

Документы для оформления кредита пенсионерам

Итак, мы уже отмечали, что в зависимости от кредитной программы действует тот или иной перечень обязательных к предоставлению документов. Банк также оставляет за собой право требовать дополнительные справки.

Здесь не будем рассматривать документы для ипотечного кредита, т.к. этой теме следует посвятить отдельный обзор, ввиду ее громоздкого содержания. А вот о сборе документов для пенсионеров нужно немного поговорить.

Гражданин уважаемого в обществе статуса может рассчитывать на различные виды кредитов в банках России, начиная от обычного потребительского займа до ипотеки. Список по каждой из программ может отличаться, но стандартным списком принято считать следующий:

- Анкета заемщика – образец в банке.

- Паспорт РФ – оригинал и копия (постоянная регистрация – обязательное требование).

- Пенсионное удостоверение.

- Документ, подтверждающий финансовую состоятельность пенсионера. Например, выписка из банковского счета, справка из ПФР с указанием размера пенсии и пр.

- Номер СНИЛС.

- Трудовая книжка или ИНН работодателя – в случае, если заемщик является работающим пенсионером (официально трудоустроен).

Одним из ограничений в выдаче кредита для пенсионеров может быть возраст. Некоторые банки устанавливают возможную грань, например – до 65/70/75 лет на момент возврата денег.

Рассмотрим также необходимые для пенсионеров документы для кредита. Многие банки РФ разрабатывают специальные программы для граждан преклонного возраста, предлагают им выгодные условия кредитования, снижают ставки.

Список документов для получения того или иного продукта может отличаться, но в среднем он выглядит следующим образом:

- Анкета-заявка.

- Паспорт.

- Пенсионное удостоверение.

- Справка из ПФР, выписка из банковского счета, на который переводится пенсия – документы для подтверждения финансовой состоятельности клиента.

- ИНН.

- Номер СНИЛС.

Какая схема кредитования самая выгодная

Судя по отзывам, большинство клиентов планирует взять кредит в МВидео онлайн без первоначального взноса.

Наиболее популярны у покупателей 3 схемы:

- 0–0–12;

- 0–0–24;

- 0–0–36.

Первый ноль означает, что с покупателя не будут требовать первоначальный взнос. Второй – нулевые комиссионные за выдачу и обслуживание займа, рассмотрение заявки и так далее. Третья цифра – это срок кредитования (12, месяцев).

При покупке с отсрочкой выплат есть определенные риски. На них указывают в отзывах потребители:

- завышенная цена товара (можно приобрести такую же модель за наличные дешевле);

- непрозрачные условия кредитования (банки скрывают комиссии, страховку, платное смс-информирование);

- несоответствие обещаниям (работники магазина говорят одно, служащие банка – другое);

- навязанные услуги (клиенту пытаются навязать кредитную карту или другие банковские продукты).

Много нареканий вызывает страхование, которое кредитующая сторона по умолчанию включает в договор.

При этом банковские сотрудники говорят, что:

- нельзя отказаться от страховки;

- страховую премию можно вернуть, если погасить заем досрочно.

На самом деле это не так. Страхование обязательно только при покупке недвижимости. И не является обязательным, если вы взяли кредит онлайн на телефон в М Видео. Также неверна информация о возврате страховой суммы при досрочном погашении. Страховку действительно можно вернуть, если вовремя (в течение 14 дней) обратиться в банк в соответствующим заявлением.

Иногда покупатели в гневных откликах именуют магазин мошенниками. Это несправедливо. На самом деле продающая сторона (магазин) наоборот идет на финансовые уступки, чтобы сделать товар более доступным. В стоимость закладывают определенную скидку, чтобы клиенту недорого было покупать его на заемные средства.

Не стоит исключать из процесса продаж человеческий фактор. Всегда можно встретить некомпетентного специалиста или сотрудника, который ради своей выгоды утаивает информацию. Зная свои права, вы можете пожаловаться в вышестоящую инстанцию или решить вопрос звонком на горячую линию.

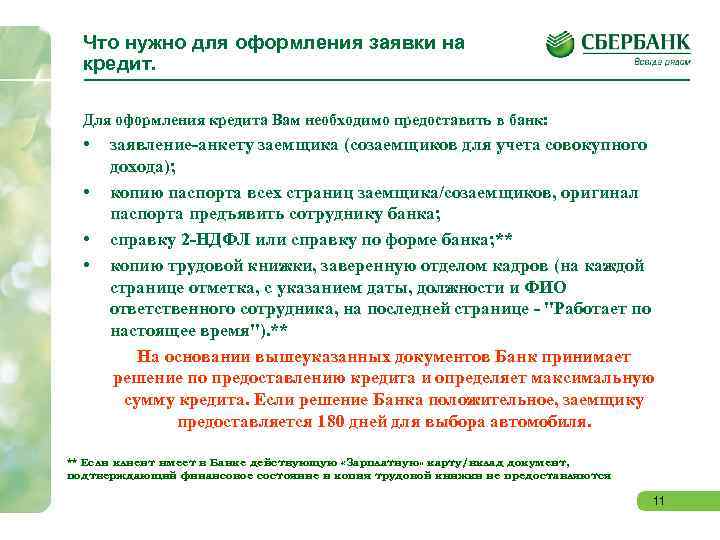

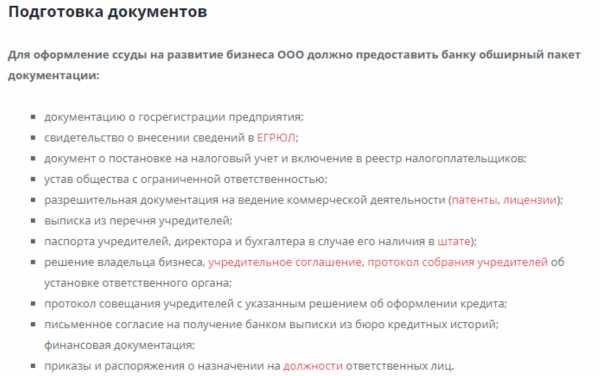

Юридическому лицу

В большинстве случаев этих документов оказывается достаточно для того, чтобы физическому лицу одобрили небольшой кредит, однако могут быть и исключения. Примером таких исключения являются

В том случае,

если кредит берет один из супругов

Все приведенные выше документы встречаются в требованиях банков наиболее часто, поэтому вы должны быть готовы к тому, что у вас их попросят, однако в некоторых ситуациях не потребуется даже минимальный набор.

Таким образом для получения такого кредита вам понадобится только паспорт гражданина РФ с пропиской. Разумеется, такой кредит не подразумевает крупные суммы, однако на 50-70 тыс. рублей вы с легкостью можете претендовать.

Пакет документов для получения кредита юридическим лицам, разумеется, отличается. Организациям всех форм собственности потребуется куда большее количество разнообразных бумаг для того, чтобы убедить банк в своей платежеспособности, итак, рассмотрим их подробнее.

Что собой представляет смартфон

Смартфон представляет собой аппарат, в котором функции сотовой связи одновременно сочетаются с функциями компьютера – мини – компьютер в вашем кармане. С его помощью можно пользоваться электронной почтой, общаться с друзьями, смотреть фильмы, читать электронные книги, слушать музыку, фотографировать и снимать на видео.

Возможности смартфона зависят от вида операционной системы, технических характеристик, программного обеспечения, версии той или иной модели. Сейчас ими пользуются не только уверенные пользователи сети Интернет, школьники и студенты, но даже пенсионеры – сматрфоны очень «модные».

Смартфоны отличаются мощностью процессора, объемом памяти, размерами экранов, разрешением экрана – чем оно выше, тем четче изображение и легче читается текст. Экраны могут быть сенсорными и обычными – с механической клавиатурой. Смартфоны с сенсорным экраном, управляются стилусом или пальцем. С увеличением объема оперативной памяти, увеличивается производительность работы системы – одновременно решается больше задач.

Дисплеи некоторых моделей покрываются защитным покрытием, которое защищает его от механических повреждений.

Кредит через телефон – варианты

Если вам нужна небольшая сумма в пределах недели, выберите МФК, в которую вы еще не обращались. Многие компании, привлекая клиентов, предлагают первый заем получить без процентной ставки. То есть, вы возвращаете столько же, сколько и получили.

Как правило, речь идет о 5.000 – 10.000 рублей на срок до 7 – 10 дней.

Это удобная возможность, если не хватает средств на уже запланированную покупку или дома что-то внезапно сломалось, или вам на несколько дней задерживают зарплату.

От 10.000 до 80.000 рублей, которые вы можете получить в пределах 15 минут. Единственным минусом является достаточно высокая процентная ставка.

С другой стороны, большинство МФК лояльно относится к плохой кредитной истории или даже отсутствию КИ, неподтвержденной информации о доходах, возрасту, небольшому рабочему стажу.

В ситуации, когда деньги нужны срочно и нет времени собирать документы для подтверждения платежеспособности, это иногда становится единственный выход.

У большинства современных банков сайты созданы таким образом, что даже крупный кредит можно оформить с телефона буквально за несколько минут.

Но важно понимать, что в большинстве случаев вам все-таки придется подъехать в отделение банка для подписания договора. Впрочем, некоторые учреждения готовы сами выслать курьера с договором по любому адресу в удобное для клиента время