Где оформить туристический кредит в 2019 году

В зависимости от ситуации, заемщику предлагаются разные варианты оформления кредитов. Можно оформить разовый потребительский кредит наличными, на дебетовую карту, получить кредитку, воспользоваться специальными программами банков, партнерами которых являются туристические агентства, или оформить сделку непосредственно у туроператора.

1 Оформление в турагентстве

Достоинством получения денег через турагентство является быстрота оформления. Анкета-заявка оформляется у туроператора, банк сразу принимает решение, клиент подписывает документы и деньги перечисляются получателю средств, а клиенту выдается путевка.

Это позволяет приобрести «горящие путевки» по минимальной стоимости. Однако процентная ставка по таким предложениям будет максимальной от 20 до 50% годовых. Заемщик не сможет выбрать банк для кредитования, улучшить условия кредита. Клиент должен оплатить часть стоимости путевки собственными средствами (от 10%).

2 Специальные кредиты на отпуск в банках

В некоторых банках предлагаются целевые программы кредитования. Кредит предоставляется на покупку путевок в турфирмах, которые являются партнерами банка. Недостатком способа является отсутствие возможности выбрать туроператора.

3 Кредиты наличными

Наиболее популярным способом получения кредита на отдых является получение кредита на карту или наличными. Достоинством данного способа является возможность получить максимально выгодные условия по кредиту, недостатком – оформление занимает несколько дней. В этом случае заем будет считаться нецелевым, т. е. тратить средства клиент может по собственному усмотрению.

Популярные программы банков:

| Банк | Альфа Банк | Райффайзенбанк | Сбербанк | Почта Банк |

| Сумма | До 3 млн. р. | До 2 млн. руб. | 30–3000 тыс. руб. | До 1500 тыс. руб. |

| Срок | До 5 лет | 1–5 лет | 3–60 месяцев | До 5 лет |

| Ставка | От 11,99% | От 10,99% | От 12,9% | От 12,9% |

| Срок рассмотрения | 1–2 дня | 1 день | 1–2 дня | Предварительное решение за несколько минут |

| Требуется ли подтверждение доходов | Да | До 300 тыс. руб. нет, свыше, да | Да | Нет |

| Возраст заемщика | С 21 года | С 23 лет | С 21 года | С 18 лет |

| Требования к заемщику | Минимальный доход 10 тыс. руб., стаж 6 месяцев, наличие стационарного телефона | Наличие рабочего и мобильного телефонов, работа по найму | Стаж от 6 месяцев на последнем месте работы, от 1 года общий | Наличие рабочего телефона, СНИЛСа, номера ИНН работодателя |

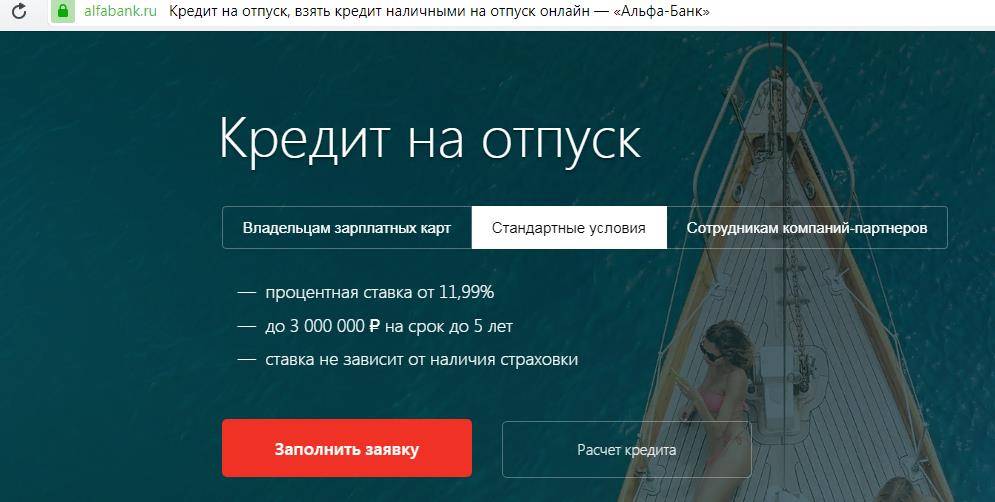

Альфа Банк

Кредит на отпуск в банке предоставляется в среднем на суммы до 100 тыс. руб. при поездках по России и 250 тыс. руб. при путешествии за рубеж.

Предлагаются отдельные условия для владельцев зарплатных карт, сотрудников компаний-партнеров.

Заявку на кредит можно подать онлайн, в представительстве банка или по телефону горячей линии. После предварительного одобрения клиент с документами приходит в банк для получения окончательного решения и подписания документов.

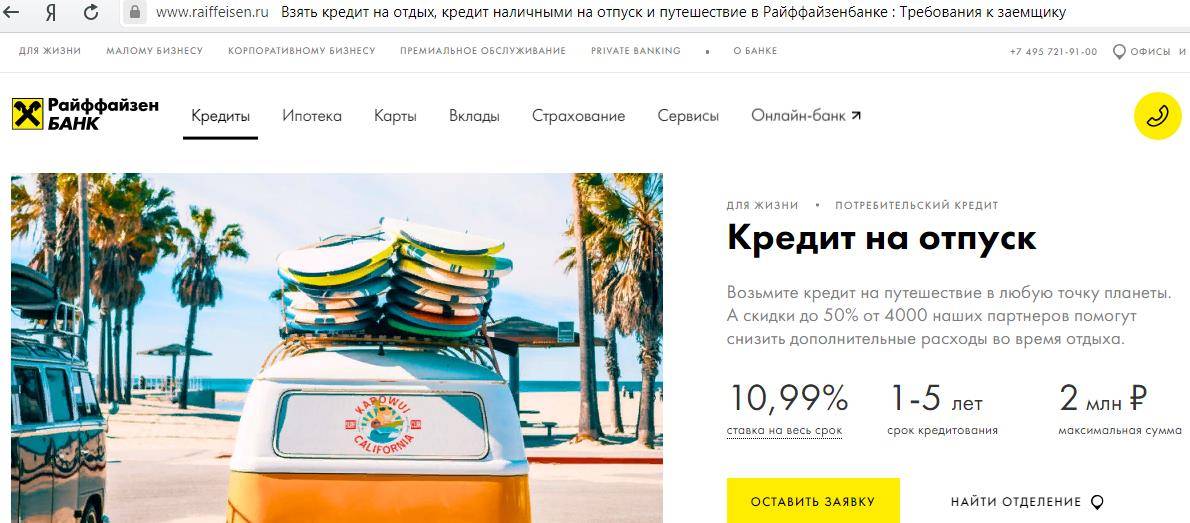

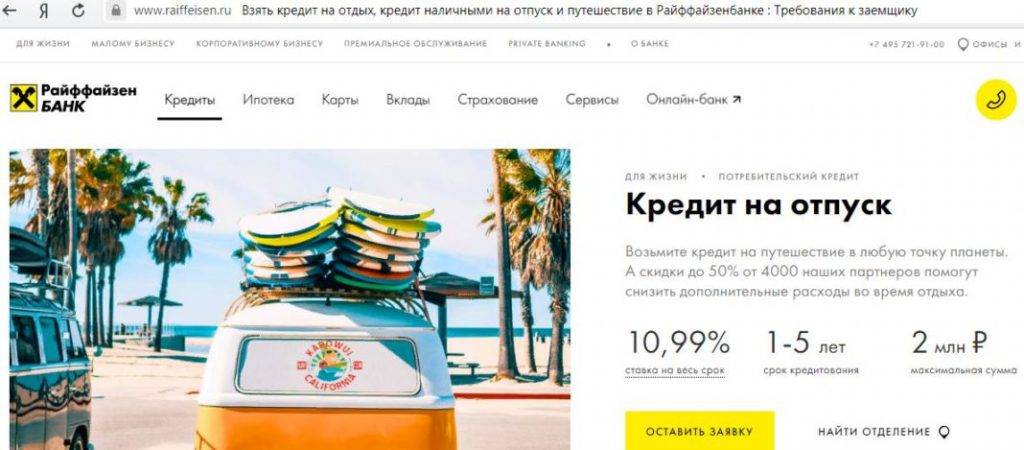

Райффайзенбанк

Предоставляет кредиты на отдых по отдельной программе:

Особенностями программ являются:

- Возможность подтверждения неофициального дохода;

- Можно отсрочить первый платеж на 2 месяца;

- Для приема документов клиент не посещает банк, к нему выезжает представитель кредитора с дебетовой картой, куда перечисляются деньги после одобрения.

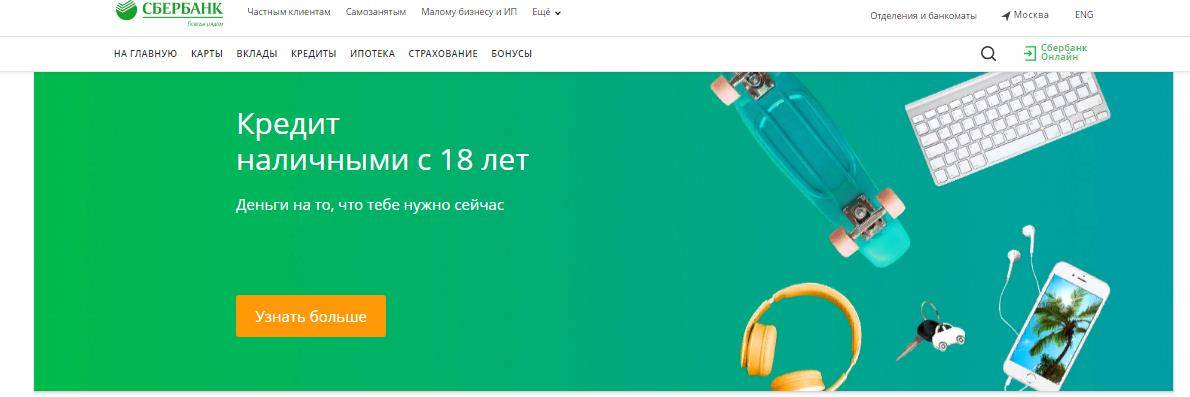

Сбербанк

Кредиты на путешествия Сбербанк предоставляет по программе выдачи кредитов наличными:

Оформляются сделки за один визит в отделение, после предварительного одобрения заявки на сайте. На минимальный процент смогут рассчитывать заемщики, получающие в банке заработную плату или пенсию, подавшие заявку через интернет-сервис банка «Сбербанк-онлайн». Деньги предоставляются на карту банка.

Почта Банк

В банке работает программа выдачи наличных на любые цели. Неработающие пенсионеры смогут получить до 200 тыс. руб. Для получения минимального процента клиент должен подключить платную услугу «Гарантированная ставка». Ее стоимость 1,9–6,9% в зависимости от базового процента.

Процентная ставка по кредиту зависит от подключенного тарифа, при активном пользовании картой, процент снижается на 2 п.

На какие цели лучше всего взять кредит на Новый Год?

Эксперты по банковскому делу и кредитованию рекомендуют в преддверии Нового Года сосредоточить свое внимание на потребительском кредитовании и задуматься над покупкой новогодних подарков в кредит. В последнее десятилетие довольно популярными стали подарки в стиле hi-teck, поэтому все чаще под елкой в самую главную ночь в году оказываются самые разнообразные вещи, такие как:

- смартфоны,

- планшеты,

- ноутбуки,

- электронные книги,

- mp-3 плееры и прочие гаджеты.

Однако, в мешок Деда Мороза попадают не только модные устройства, ведь кто-то мечтает об Apple iPhone 6, а кто-то о новом холодильнике или скороварке. В любом случае, техника сегодня занимает лидирующие позиции в рейтинге популярности новогодних подарков. Таким образом, если уж все домочадцы вашей семьи едины в своих предпочтениях, то почему бы не объединить все пожелания в один потребительский кредит?

Так стоит ли вообще брать кредит на отпуск

Да, достоинств у отдыха в кредит немало:

- Деньги можно получить в любой подходящий момент. Например, когда неожиданно появилось время на отпуск.

- Банки дают практически любую необходимую сумму в кредит.

- Большой выбор банков, а, значит, стоит лучше изучить условия кредитования и выбрать подходящий.

Но за всеми достоинствами скрываются недостатки, о которых нельзя забывать.

Во-первых, психологическое давление. Кредит в любом случае придётся отдать обратно. Это будет накладывать дискомфорт на отдыхающего. Не получится отсрочить или не вернуть деньги в срок, указанный в договоре. Если нарушить условия, то банк может продать долг коллекторскому агентству. А они будут требовать деньги любыми путями.

Во-вторых, после отпуска придётся работать за троих, чтобы отдать заёмные деньги быстрее. Иногда после такого отдыха людям приходится искать вторую работу.

В-третьих, даже если человек является незаменимым сотрудником на работе, существует риск разорения самой компании. Соответственно, можно остаться без работы, а кредит отдавать в любом случае нужно.

И основной минус – проценты. Помимо основного долга, банк будет требовать сумму сверх той, что была взята в кредит.

Решение об отдыхе в кредит должен принимать человек, взвесивший все «за» и «против». Отпуск лучше отложить, если нет возможности выполнить все условия кредитного договора.

Если вы нашли ошибку на нашем сайте, пожалуйста, выделите её и нажмите Shift + Enter или просто , чтобы сообщить нам об этом.

Выгоден ли автокредит

Автокредит может быть удобен, если вам хочется приобрести автомобиль сразу, а расплачиваться за него потом. Он может быть особо выгоден, если автомобиль в дальнейшем будет приносить прибыль, например, если он является важным инструментом в вашей профессии. Но не забывайте и про подвохи, когда решаете, стоит ли брать автокредит:

- до оплаты займа автомобиль будет залоговым имуществом;

- переплата редко составит менее половины от стоимости автомобиля;

- когда ссуда будет выплачена, стоимость автомобиля будет ниже изначальной;

- в большинстве случаев придётся дополнительно тратиться на КАСКО;

- если вы купите старый автомобиль, то поверх выплат кредита лягут затраты на СТО, ремонт и на повышенный расход бюджета.

Способы получения кредита на отдых

Основных направлений, куда стоит идти за кредитом на отдых два. Это непосредственно банк, в котором вы можете оформить кредит по специальной программе «на отдых» или «на путешествие», а так же взять просто деньги в кредит и потратить их куда угодно, например поехать в путешествие не по путевку, а «дикарем». А так же вы можете взять кредит из тех, что предлагают сотрудники турагентства при продаже путевок.

У каждого из способов есть свои плюсы и минусы. Если вы обратитесь в банк, то вам придется собрать стандартный пакет документов – справку о доходах с места работы и прочие, в зависимости от конкретных условий каждого банка. Но, после получения этих денег, вы можете отправиться в любой турагентство и выбрать любой тур, который пожелаете, в рамках выданной суммы, конечно. Если стоимость тура окажется меньше, чем сумма выданного вам кредита, то ваши деньги не пропадут, а останутся на кредитной карте, которую вы сможете взять с собой и использовать в путешествии.

Оформляя кредит в банке, вы можете ознакомиться и с другими программами. Возможно, какой-то простой вид кредита не на «отдых» окажется по условиям куда выгоднее. Тогда вы сможете остановиться на нем, а деньги потратить на что угодно, если кредит не целевой. Тем более, что такие кредиты обычно выдаются на больший срок, чем специальные.

Так что минусами являются только проверки документов, время рассмотрения и вероятность отказа. Но, обычно банки относятся лояльно к клиентам, которые хотят отдохнуть. Тут человеческий фактор работает на вас.

Если оформлять кредит на отдых прямо в агентстве, то вы сэкономите массу времени.

Решение по заявкам из турагентства всегда происходит быстрее, буквально за 15-30 минут вы точно узнаете, дают вам кредит или нет. И отказов, конечно же, тут почти не бывает. В банк вам скорее всего вовсе не придется ехать, то есть вы ограничитесь только посещением турагентства, без ожидания и очередей. Но, зато вам придется довольствоваться только теми условиями кредитования, которые предлагает агентство, а они в свою очередь зависят от банка, с которым сотрудничает эта туристическая компания. Не стоит забывать и о том, что чем проще получить кредит, тем условия по нему жестче. Потому, что банк не делая дополнительных проверок хочет себя обезопасить, и устанавливает более высокие проценты, чтобы побыстрее отбить затраченные на вас средства.

Иногда при оформлении кредита в агентстве необходимо оплатить комиссию за рассмотрение, которую не возвращают даже если вы получите отказ.

Минусы отдыха взаймы

Несмотря на очевидную пользу кредита на отпуск, рассмотрим отрицательные стороны:

- Решение о предоставлении потребительского кредита без залога принимается в течение 7 дней. Вариант не подходит, если необходимо срочно выезжать. Годовая ставка потребительского кредита без указанной цели часто выше процентов по кредиту на отдых.

- Не все банки предоставляют средства на «горящие» туры с выездом в ближайшее время. Банковская организация рассматривает заявку на кредит до 7 дней.

- Микрофинансовые организации выдают деньги сразу. Суточная ставка до 2% от займа. Отдых будет дорогим удовольствием.

- Беспроцентный льготный период кредитная карта сохраняет только при безналичных расчётах. В случае снятия наличных льготный период отменяется.

- Целевой заём тратится только на оплату услуг указанных в кредитном договоре. Банки требуют представить документы, подтверждающие целевое применение денег.

- Выбор предложений туристических услуг оформленных в кредит ограничен и не всегда устраивает покупателя тура. Дополнительные услуги оплачиваются самостоятельно.

- Требуется оплата первоначального платежа по кредиту при оформлении турпутёвки.

- Средняя ставка переплаты за использование банковских средств — 20% от полученной суммы.

- Если по инициативе заёмщика поездка отменится, деньги всё равно придётся возвращать. При оформлении тура в агентстве страховка от невыезда позволит вернуть большую часть средств. Без оформления страховки деньги не возвращаются.

- Кредит придётся выплачивать даже в случае потери или снижения постоянного дохода.

- Отдых закончится быстро, выделять средства из своего дохода на уплату долга придётся несколько месяцев. Если появятся финансовые проблемы, будет сложно соблюдать график платежей.

Отдых в кредит связан с дополнительными расходами на погашение процентов. Зачем загонять себя в долговую яму, если нет уверенности в завтрашнем дне.

Кредит на отпуск — что это

В помощь отпускникам банки предлагают краткосрочные целевые кредиты на отдых и потребительские займы. Способы получения от банка денег для поездки в отпуск:

- Оформляется целевой кредит на срок от 3 до 12 месяцев. Иногда банк увеличивает период до 18 месяцев. Из документов предъявляется паспорт плюс другое удостоверение личности: СНИЛС, водительское удостоверение, ИНН, загранпаспорт. Одобряется сумма равная 1-3 среднемесячным зарплатам будущего клиента. Если размер получаемой кредитной суммы более 100 000 руб., надо предоставить справку 2 НДФЛ или копию трудовой книжки. Ставка процентов по целевому кредитованию до 16% годовых. Иногда процент вырастает до 28 годовых. Ставка зависит от банка и кредитной истории заёмщика.

- Кредитный договор оформляется в турагентстве представителем банка. Принцип получения займа похож на покупку в магазине товара в рассрочку. Заполненные банковским агентом документы отправляются на рассмотрение. Решение принимается в течение часа. Банк оплачивает услуги турагентства, отмеченные в путёвке. Первоначальный взнос размером 10% от суммы клиент выплачивает из своих средств. Остальные расходы на поездку заёмщик берёт на себя.

Все за и против кредитования

Чтобы окончательно ответить на вопрос, стоит ли брать кредит сейчас или подождать, нужно сравнить минуса и плюса операции.

| Положительные стороны | Отрицательные моменты |

| Кредит- возможность улучшить качество жизни, нет необходимости накапливать деньги. | Заемщику придется отдать больше, чем он взял по факту. |

| Небольшой заем с погашением положительно сказывается на кредитной истории. А это хорошая возможность взять потом более крупную сумму займа. | При несвоевременном погашении задолженности банк начисляет штрафы и пени. |

| Если кредит оформлен под залог недвижимости, ее можно легко потерять. | |

| Благодаря кредиту можно выгодно купить что-то в семью по акции или на распродаже. | Просрочки негативно влияют на кредитную историю, а непогашенные кредиты и частые приведут к ограничению покидать пределы России. |

| Необходимость гасить задолженность негативно сказывается на нервной системе. | |

| Стресс снижается, так как взятый кредит дает возможность получить образование, улучшить условия жизни. | Уровень жизни обязательно снизиться, поскольку придется себе во всем отказывать, чтобы собрать деньги на уплату обязательного платежа и процентов. |

| Выплачивая заем нельзя менять место где работаешь или уволиться. Обязательные платежи нужно вносить ежемесячно. |

Оформление кредита чревато рисками и для банковской структуры и для заемщика. Второй, как показывает практика, рискует тяжелей. Проблемы, с которыми столкнуться может кредитованное лицо:

- Увеличение процентной ставки.

- Кризис, который может сказаться на уровне дохода заемщика, несвоевременных ежемесячных платежах.

- Колебание валюты, если кредит был взят не в российских рублях.

Перед тем как решиться на такой шаг ответьте сами себе на вопрос, стоит ли брать сейчас кредит в банке, если впереди неизвестность.

Резюмируя все сказанное напрашивается вывод, который может оправдать тех, кто решился на кредитование или успел уже это сделать. Чем руководствуется человек, беря кредит:

- острая нужда в деньгах в условиях кризиса;

- заемщик имеет работу, стабильный доход, десятикратно превышающий сумму ежемесячных платежей;

- бизнес, образование, срочное лечение, ипотека;

- человек, оценивающий себя и свое финансовое положение – может вносить и ежемесячные платежи и гасить тело кредита.

Соглашаться на кредитование стоит тому, кто внимательно прочел условия договора, не поленился сделать предварительный подсчет расходной части, задал все интересующие вопросы банковским сотрудникам перед тем, как поставить свою подпись.

В выборе займодателя нужно доверять проверенным банковским структурам. Не нужно лениться сравнивать условия кредитования. Выбирайте предложения с низкими процентными ставками, они уменьшат сумму переплаты. Стоит брать кредит в кризис или нет – решение сугубо индивидуальное, но не нужно забывать о последствиях, которые могут возникнуть позже. Делайте это раздумано, посоветуйтесь с финансистами, правильно расставьте свои приоритеты. Может быть лучшим выходом станет решение жить по средствам, чем входить в прямую зависимость от банков. Это не всегда помогает разрешить материальные проблемы.

Дзен рассказы, читать на дзене истории из жизни, реальные случаи из жизни людей в бане. Деревенские смешные случаи читаем Яндекс. Трогательные до слёз откровения. Истории измен, о любви, предательстве. Свёкр и сноха. Тёща. Астрология. Гороскоп. Снегурочка. Новый год. Снохачество. Бабушка и внучка. Жена и муж. Измена. Здесь можете читать онлайн бесплатно.

Особенности кредита на отдых

1. Срок рассмотрения заявки на получение такого кредита может быть от одного часа до 1-7 рабочих дней. Зависит это как от суммы кредита, так и от банка. Некоторые банки, которые предоставляют данную услугу позиционируют её как экспресс-кредитование.

2. Что касается срока, на который выдаётся кредит на отдых, то он так же может очень сильно отличатся. В большинстве случаев такой кредит предоставляется на срок от 10 до 12 месяцев, хотя некоторые кредитные организации предоставляют его на срок от 3 месяцев до 4 лет. Срок может различаться в зависимости от общей стоимости путёвки и от суммы первоначального взноса. Обычно банки требуют первый взнос в размере 20-30 процентов от общей суммы, хотя некоторые банки предоставляют кредит и на 100% стоимости путёвки. Так же имеет смысл искать именно такого туроператора, который имеет договорённости с банками. Кредит в таком случае удастся получить быстрее и на более выгодных условиях.

3. Процентная ставка по данной программе кредитования обычно колеблется от 13 до 16 процентов, хотя бывают прецеденты и предоставления кредита на путешествия по ставке от 9 до 10 процентов, а так же от 19 до 26 процентов. От чего же зависит, какая именно процентная ставка будет назначена тому или иному заёмщику? Тут всё достаточно просто и прозрачно. Чем меньше у банка рисков, тем меньше ставка. Для того, чтобы получить ставку как можно ниже необходимо предоставить банку дополнительные документы, доказывающие то, что Вы платежеспособный. Также немаловажный фактор – это кредитная история. Она может как уменьшить процентную ставку по кредиту, так и увеличить её. В зависимости от валюты, в которой берётся кредит процентная ставка так же может существенно меняться. Обычно кредиты в рублях дороже, чем кредиты в иностранной валюте. Банк так же может уменьшить или увеличить проценты по кредиту в зависимости от того, у какого туристического агентства были забронированы путёвки. Чем известнее и авторитетнее агентство, тем дешевле заёмщику обойдётся кредит.

4. Для того, что бы получить кредит на отдых на сумму от 50 тысяч рублей и более необходимо иметь при себе не только справку о доходах, но и поручителя или залоговое имущество. Если сумма менее 50 тысяч рублей, то такие требования банк не выдвигает.

5. Зачастую при оформлении кредита такого типа деньги перечисляются на прямую банком по безналичному расчёту. Это конечно же позитив, ведь заёмщику не нужно их обналичивать и самостоятельно доставлять в туристическое агентство. Если агентство сотрудничает с банком, то обычно кредит можно оформить непосредственно в офисе туроператора.

6. Если банк предлагает оформить страхование жизни и работоспособности при оформлении кредита, вы вправе отказаться, но такой отказ может негативно повлиять на дальнейшее решение банка. Дело в том, что в случае подписания страхования, страховая компания так же выступает для банка некой гарантией возврата кредита.

7. Крупнейшие банки России предлагают в добавок к кредиту и кредитную карту, которой можно воспользоваться как в России, так и за рубежом.

Если вы планируете получить кредит на отдых, то жизненно необходимо уточнить все детали договора, особенно такие, в которых указана разовая комиссия за открытия кредита, если такая предусмотрена, плата за пользование кредитом, штрафные санкции за просрочку платежей и так далее.

Это интересно: Можно ли взять кредит без страховки — разъясняем детально

Кредит на отдых — лучшие предложения от банков

Как правило, все финансовые организации выдвигают аналогичные требования к кандидатам на получение займа. Это возрастные ограничения, наличие российского гражданства, материальная состоятельность и факт официального трудоустройства. Рассмотрим более детально самые привлекательные предложения крупнейших банковских компаний страны с точки зрения экономической выгоды и финансовой безопасности сделки.

ОТП банк — кредит наличными на любые цели

Компания предлагает потенциальным клиентам сумму до 4 миллионов рублей. При этом конкретная величина займа по договору, размер процентных переплат (процентная ставка начинается от 10,5%) и график осуществления текущих взносов могут быть оговорены в индивидуальном порядке. Заявка будет рассмотрена максимально быстро — в ряде случаев получить одобрение можно уже через 3 минуты. Если платежи будут вноситься досрочно, дополнительный сбор за это начисляться не будет. Сам кредит открывается бесплатно.

Отличительная особенность предложения — полная прозрачность информации и абсолютное отсутствие дополнительных начислений и скрытых комиссий. Для постоянных пользователей банка предусмотрена возможность изменения тарифных планов и процентных ставок в сторону понижения.

Внимание! Онлайн-заявка временно недоступна

УБРиР — выгодный кредит по сниженной ставке

Кредит от Уральского банка имеет ряд примечательных особенностей:

- кредит на поездку за границу можно оформить даже при отсутствии выписки о совокупном материальном доходе;

- минимум документов — при небольших суммах может потребоваться только паспорт;

- относительно низкая процентная ставка — от 6,5% в год;

- срок кредитования — до 7 лет;

- величина заёмных средств — от 15 тысяч до 5 миллионов рублей.

И ещё одна, пожалуй, самая заманчивая преференция банка — возможность понижения процентов по переплате. Для этого пользователь должен исправно платить взносы не менее чем в течение полугода, снижая при этом тело кредита. Если после первого изменения ставки клиент и дальше не будет допускать просрочек, компания пойдёт на повторное снижение ставки. При нарушении договорных обязательств её величина автоматически поднимается до стартового показателя. Такая политика компании — прекрасная мотивация для клиента не только вовремя погашать взносы, но и побуждение к повторному кредитованию на следующий отпускной тур.

Оставить заявку

Восточный банк — кредит наличными в день обращения

Если наличные средства понадобились срочно, не откладывать поездку за границу поможет предложение от Восточного банка. Компания предоставляет возможность моментального потребительского кредитования, когда получить деньги можно уже в день подачи заявки. При этом сумма заявленных средств может быть достаточно высокой — до 3 миллионов рублей. Процентная ставка начинается от 9,9% годовых. Она определяется величиной займа, сроком действия договора, предельное время актуальности которого составляет 5 лет.

Кроме того, при ссуде менее чем в полмиллиона рублей справка о доходах и выписка из трудовой книжки не понадобится — заявитель должен быть совершеннолетним и иметь российский паспорт.

Оставить заявку

Выгода при оформлении кредита в кризис

С другой стороны, некоторые специалисты, наоборот, отмечают положительные стороны в получения кредита именно в период экономического кризиса. Однако эти плюсы, скорее, связаны с удобством оформления и возможной выгодой.

- Брать кредит именно сейчас выгодно тем, кто остро нуждается в получении кредита и не уверен в том, что получит заем после внедрения Центральным банком новых ужесточенных требований к заемщикам. Однако в данной ситуации нужно трезво оценивать свои возможности. Ведь, как показывает статистика, в последнее время участилось количество просрочек по кредитным платежам, как со стороны физических, так и юридических лиц.

- Тем, кому срочно необходимо получить кредит, специалисты советуют также поторопиться. Некоторые банки и кредитные организации уже повысили процентные ставки, некоторые внесли в кредитные договора пункт о возможном повышении ставки в дальнейшем на выдаваемый сейчас кредит. Поэтому время на раздумья о том, брать ли кредит, лучше не тратить. А в скором темпе искать банк, в котором выдают кредиты по старым процентным ставкам, и стараться выплатить его как можно скорее.

Кроме этого, есть смысл оформлять кредит людям, которые не испытывают никаких финансовых трудностей даже в период кризиса, и намерены совершить серьезные покупки, имея сбережения и полную уверенность в своей платежеспособности. Для этого нужно просто найти финансовую организацию с подходящими условиями кредитования.

Где и как оформить кредит на отдых?

Вариантов может быть несколько:

Оформляем туры в кредит в турфирме (схема похожа на схему покупки товаров в кредит в магазинах).

Выбираем тур, пишем заявление на кредит в банк-партнер турфирмы. Основная оплата производится сразу на счет турфирмы, какая-то часть стоимости тура (например, 10%) оплачивается из средств клиента (первоначальный взнос).

Некоторые банки предлагают такие кредитные программы. В этом случае порядок действия будет иным. Сначала выбираем банк, с устраивающими нас условиями для оформления кредита, а турпутевка будет приобретаться в одном из турагентств-партнеров банка.

Почему это может быть выгодно? Вопреки логике (целевой кредит должен быть выгоднее потребительского, выданного на любые нужды), зачастую, потребительский кредит на деле получается самым выгодным. Это происходит по причине того, что количество банков, которые выдают потребительские кредиты, очень большое, программы кредитования самые разные. Банков же, которые выдают целевые кредиты на отдых, не так уж и много.

Различаются эти программы и сроком, на который выдается кредит. Потребительский кредит, как правило, можно оформить на большой срок, что позволит ежемесячно возвращать деньги небольшой суммой. Кредиты же на отпуск обычно предоставляются на короткий срок: от 3 до 12 месяцев и реже – до 18 месяцев.

Оформляя потребительский кредит, больше возможностей анализировать и сравнивать условия и ставки как по потребительским кредитам, так и по целевым на отдых, и выбирать самые выгодные варианты. Имея на руках деньги, можно расширить поиск тура в разных турфирмах. Или вовсе обойтись без них и купить билеты и забронировать отель самостоятельно.

Этот вариант вполне приемлем, если деньги, чтобы оплатить путешествие (оформить визу, забронировать отель, билеты), нужны заранее и при условии их своевременного возврата в льготном периоде, в течение которого, как известно, за пользование кредитом проценты не берутся. Период этот в разных банках различный: 40, 50, 100 дней.

Кредитная карта с большим льготным периодом при самостоятельном бронировании – очень хороший вариант. Удобно оплачивать билеты на самолет кредитной картой, которая одновременно является и бонусной картой авиакомпании. Особенно это удобно, если вы часто летаете на самолете одной и той же авиакомпании, за что получаете бонусные мили, которые можно использовать в последующих поездках.

Но стоит помнить о том, что существуют некоторые правила при работе с кредитными картами. О том, как ими пользоваться, мы писали в одной из статей.