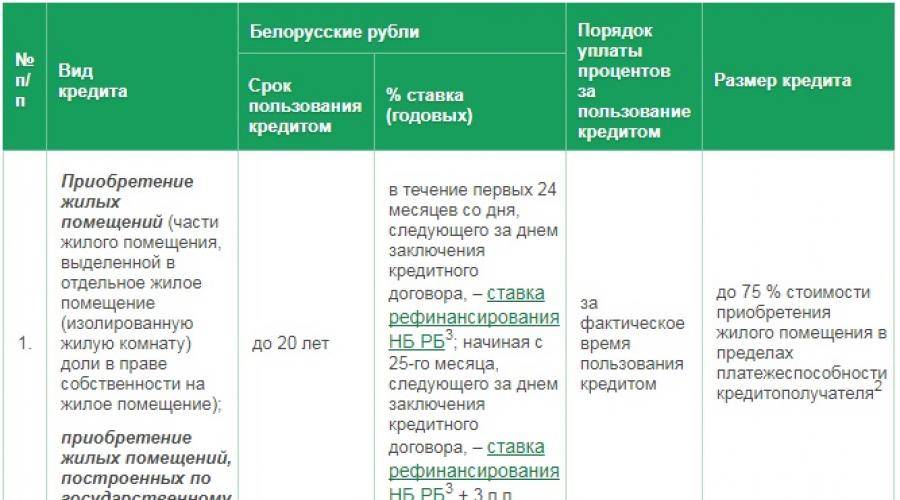

Льготный кредит на строительство жилья

Некоторым категориям заемщиков Беларусбанк выдает льготные ссуды на строительство/покупку жилья в соответствии с Указом Президента РБ от 6 января 2012 года № 13. В данный перечень входят следующие лица:

военнослужащие,

малообеспеченные граждане,

семьи с большим количеством детей,

семьи, где есть дети-инвалиды,

граждане, проживающие в квартирах/домах, находящихся в аварийном состоянии и т.д.

Льготные кредиты выдаются только после утверждения потенциального заемщика в списке лиц, имеющих право претендовать на такую ссуду.

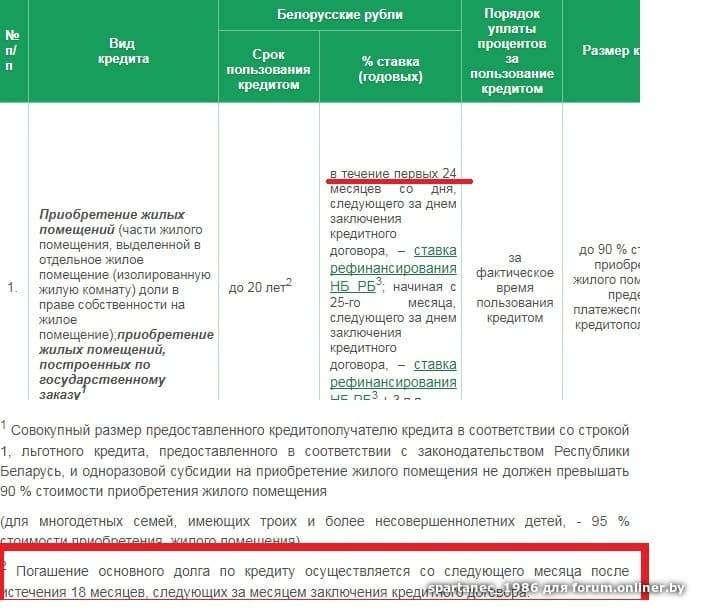

В Беларусбанке льготные ссуды на строительство жилья выдаются на следующих условиях:

размер ставки от 1 до 10% годовых (зависит от категории льготников, к которой относится заёмщик),

максимальная сумма кредита составляет 90-100% от объёма вложений, необходимых для строительства недвижимости (рассчитывается исходя из установленных нормативов общей площади),

допустимый размер строящегося жилья от 15 до 44 кв. метров на 1 человека.

Можно привлечь к оплате материнский капитал?

Собираясь оформить ипотеку на реконструкцию частного дома в Сбербанке или любой другой финансовой организации РФ, многие интересуются возможностью привлечения семейного капитала.

Закон это разрешает, но есть целый ряд нюансов:

- МСК используется как для внесения первоначального взноса, так и для погашения общей задолженности по текущему соглашению. При этом заемщику выдается лишь половина положенной суммы. Остальные деньги можно запросить не раньше, чем через 6 месяцев;

- Воспользоваться государственной помощью разрешается только после достижения ребенком 3-летнего возраста. Если родители намерены сделать реконструкцию раньше этого срока, то в дальнейшем они могут рассчитывать на выдачу соответствующей материальной компенсации (при условии проведения строительных, а не ремонтных работ);

- Сертификат на материнский капитал необходимо вложить в общий пакет документов;

- Помимо этого матери понадобится составить нотариально заверенное обязательство оформить дом в общую долевую собственность всех членов семьи (не позднее, чем через 6 месяцев после получения денег, после ввода жилья в эксплуатацию, после снятия обременений и т. д.). При отсутствии этого документа надзорный орган может оспорить сделку, подать на родителей в суд и обязать их вернуть МСК в бюджет страны;

- Площадь помещения после реконструкции должна увеличиться не меньше, чем на 1 учетную норму (пристройка или мансарда);

- Выполнение ремонта производится своими силами – участие подрядчиков в этом случае не предусмотрено.

Базовый пакет бумаг

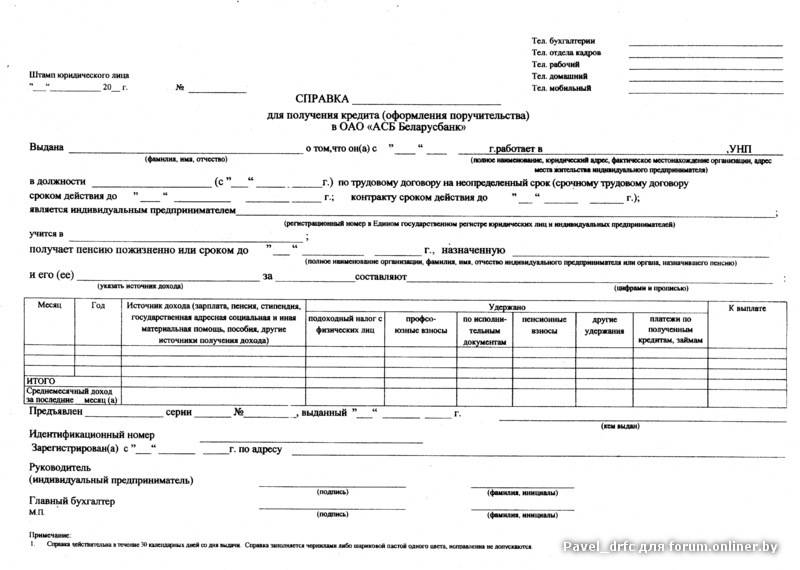

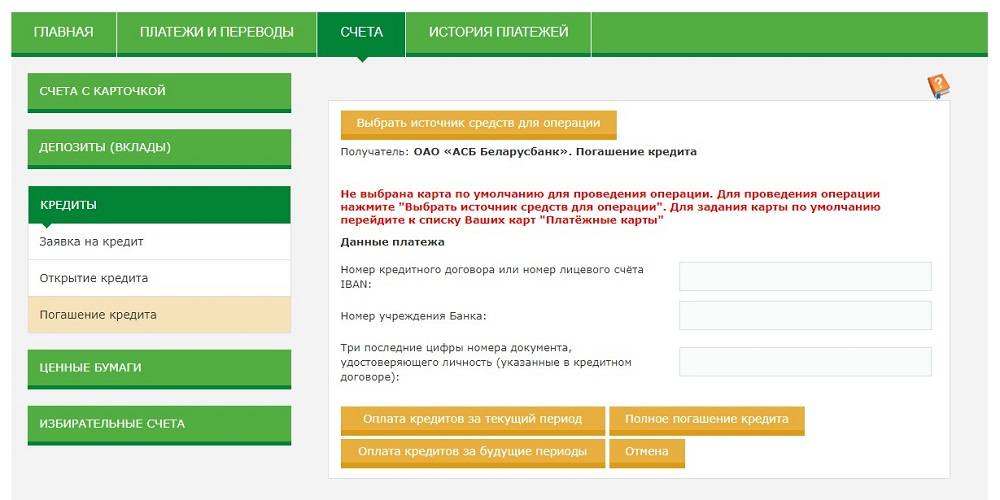

Беларусбанк не будет рассматривать заявление, пока будущий кредитополучатель не предоставит полный перечень документов

В первую очередь важно иметь при себе паспорт или иной документ, удостоверяющий личность, его копии. То же самое должен взять с собой поручитель

Какие еще бумаги могут потребоваться?

- Справки о получаемых доходах кредитополучателя и третьего лица (при поручительстве) или иные официальные свидетельства, подтверждающие перечисление сумм. Если заявитель получает зарплату или пенсию в банке, можно предоставить выписку со счета за 3 месяца. Лучше, если это будет справка, в которой видно движение денежных средств.

- Кредитополучатель и поручитель должны дать письменное согласие на получение банком кредитного отчета из Кредитного регистра Нацбанка. Сведения выгружаются сотрудником банковского учреждения на месте в течение нескольких минут.

- Согласие на предъявление Беларусбанку данных из Нацбанка о кредитополучателе и поручителе, проверку личной информации, других сведений.

- Выписка из решения местного исполнительного и распорядительного органа о предоставлении субсидии.

Если льготный кредит необходим для приобретения, реконструкции или капремонта жилья, нужно предоставить в Беларусбанк выписку из ЕГР недвижимого имущества, прав на него и сделок с ним. В бумаге делается акцент на отсутствие обременений правами третьих лиц и арестованного недвижимого имущества. При наличии полного комплекта документации банк принимает заявление и рассматривает его в установленные локальными актами сроки.

Особенности кредита на реконструкцию по указу №75

По сравнению с другими видами кредитования, этот продукт имеет свои особенности. К ним относятся следующие моменты:

- действие кредитной программы распространяется на граждан республики. Если лицо не имеет гражданства республики или является иностранным подданным, то получение кредита возможно при условии проживания в местах численностью не более 20 тысяч человек;

- данный вид кредитования доступен лицам с определенным доходом. Правительством разработана специальная схема определения обеспеченности семьи. Для этого берется совокупный доход на каждого члена за последний год. Если его величина не превышает сумму потребительского минимума умноженную на два, у семьи есть шанс на получение льготного займа;

- возможность досрочного погашения без штрафных санкций;

- максимальный срок погашения – 10 лет;

- привилегированная процентная ставка – 3% годовых;

- четкое целевое назначение. Заем берется только на проведение капитального ремонта помещения или его реконструкцию. Так же разрешено строительство хозяйственных помещений в счёт кредитных средств.

- сумма займа не может превышать 90% от предполагаемых расходов, необходимых для улучшения жилищных условий. Но при этом она не может быть больше, чем 300 минимальных размеров оплаты труда (базовых окладов).

Условия для получения

- является трудоустроенным лицом. Если владелец реконструируемого помещения по каким-то причинам является безработным, допустимо оформление ссуды на одного из совершеннолетних членов семьи. Главное условие – эта особа должна иметь постоянный, подтвержденный доход;

- быть совершеннолетним и дееспособным.

Список бумаг

Перечень документов, обязательных для представления в банк, определяется типом жилья, которое будет приобретено в ипотеку. Поэтому прежде, чем обращаться с бумагами, стоит уточнить их список на сайте Белорусбанка. Например, при строительстве квартиры в составе организации застройщиков заемщику необходимо подготовить:

- копию и оригинал документа, удостоверяющего личность получателя кредита, а если необходимо, то и поручителя;

- справку по форме, которая утверждена приказом №28 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 27 октября 2010 г. № 552», содержащая сведения о составе семьи и жилом помещении, занимаемом кредитополучателем;

- согласие заемщика и поручителя на предоставление Нацбанком данных из информационных ресурсов;

- справку, выданную организацией застройщиков, с указанием стоимости жилья и внесенной участникам организации оплаты строительства квартиры;

- справку для предоставления займа в ОАО «АСБ Беларусбанк».

Помимо перечисленных документов Беларусбанк оформляет анкету лица, претендующего на получение кредита. При необходимости заполняется анкета поручителя. Кроме того, заемщик должен подписать согласие на открытие кредитного счета.

Особенности кредита на покупку вторичного жилья

В Беларусбанке недвижимое имущество, приобретаемое на заемные денежные средства, передается в залог кредитору. В связи с этим при покупке жилья на вторичном рынке заемщики должны помнить о следующих важных требованиях:

квартира/дом должна находиться в состоянии, пригодном для проживания,

если это частный дом, то к нему должны быть подведены все коммуникации,

отсутствие прав на заявленное жилье со стороны третьих лиц (залог, арест и т.д.),

постройка должна быть капитальной (к примеру, кредит на строительство дачи беларусбанк может не одобрить).

В целом, белорусбанк выдает кредиты на жилье (вторичку) следующих видов: квартира, частный дом на земле, отдельная комната.

Размер процентной ставки

На величину процентной ставки конкретного гражданина влияет тот факт, к какой категории лиц, нуждающихся в улучшении жилищных условий, он относится. Минимальный размер ставки установлен на уровне 1%. Им могут воспользоваться граждане, чья семья признана многодетной, а также дети-сироты и оставшиеся без попечения родителей, если:

- касательно них вынесено решение об эмансипации;

- они вступили в брак;

- являются нанимателями жилых помещений, относящихся к категории социального пользования и принадлежащих государственному жилищному фонду (в данном случае минимальный размер процентной ставки действует на протяжении срока договора найма жилого помещения).

Помимо перечисленных категорий граждан на предоставление льготного кредита по ставке 1% могут рассчитывать те, кто осуществляет строительство, реконструкцию или приобретает жилые помещения и ведет трудовую деятельность на территории населенных пунктов в юго-восточном регионе Могилевской области.

Процентную ставку льготного кредитования в размере 5% Беларусбанк предлагает военнослужащим, а также рядовым сотрудникам и представителям начальственного состава, а также проходящим службу в ряде государственных организаций:

- Следственного комитета;

- органов внутренних дел;

- Госкомитета судебных экспертиз;

- Комитета государственного контроля;

- подразделений по чрезвычайным ситуациям.

На аналогичные условия кредитования могут рассчитывать лица, которые были уволены с военной службы по следующим причинам:

- состояние здоровья;

- достижение определенного возраста;

- организационно-штатные мероприятия.

Процентная ставка в размере 5% годовых доступна также молодым семьям, в которых есть двое детей, не достигших совершеннолетия на момент утверждения списка нуждающихся в получении льготного кредита. Беларусбанк предлагает ставку 10% для тех, кто постоянно проживает и работает в городах-спутниках, а также тех населенных пунктах, в которых численность населения не превышает 20 000 человек.

Остальные лица, не подходящие под перечисленные категории, но имеющие право на льготное кредитование, могут получить кредит в размере 20% ставки рефинансирования Нацбанка, которая действительна на момент утверждения списка на льготное кредитование.

Как оформить ипотеку на реконструкцию дома?

Если вы не знаете, как взять кредит на ремонт или строительство жилья, воспользуйтесь этой пошаговой инструкцией:

- Шаг 1. Анализ имеющихся предложений, сравнение условий и требований банков.

- Шаг 2. Подготовка документов. По состоянию на 2021 года для получения займа на реконструкцию дома нужно будет предоставить:

- Анкету-заявление;

- Внутренний паспорт с отметкой о регистрации (оригинал и копии);

- Документы, подтверждающие право владения земельным участком;

- Разрешение на реконструкцию жилья (копию);

- Свидетельство о праве собственности на реконструируемый дом (копию);

- Справку о доходах;

- Свидетельства о рождении детей (для несовершеннолетних до 14 лет);

- Трудовую книжку (копию, заверенную работодателем);

- Документ на залог (договор мены или купли-продажи, отчет независимого оценщика, свидетельство о праве собственности и т. д.);

- ИНН (копию);

- Военный билет;

- Водительские права или любой другой документ, удостоверяющий личность заемщика;

- Свидетельство о браке или разводе.

Шаг 3. Подача заявления на получение ипотеки.

Шаг 4. Ожидание решения.

Шаг 5. Подписание договора (в случае одобрения). В нем в обязательном порядке прописывается цель выдачи ссуды – на ремонт конкретного объекта.

Шаг 6. Регистрация обременения в Росреестре.

Шаг 7. Открытие личного счета.

Шаг 8. Перевод заемных средств.

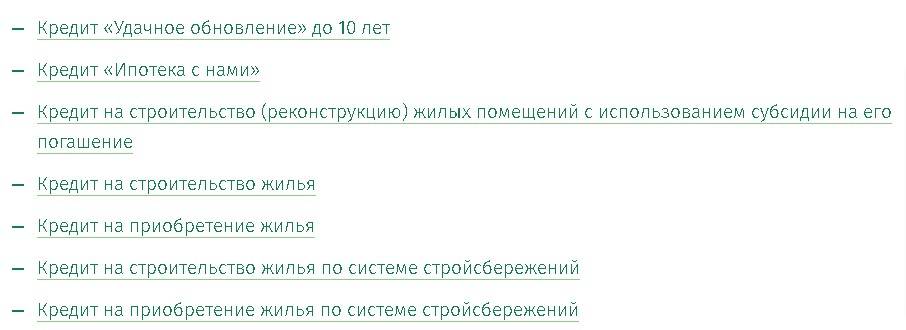

Кредиты на приобретение жилья от Беларусбанка

В Беларусбанке для граждан предусмотрено несколько разновидностей кредитов на недвижимость. Часть из них предназначены для покупки готового жилья, другие же выдаются для строительства или реконструкции.

Кроме того, отдельные лица могут рассчитывать на получение льготного кредитования для приобретения или строительства недвижимости.

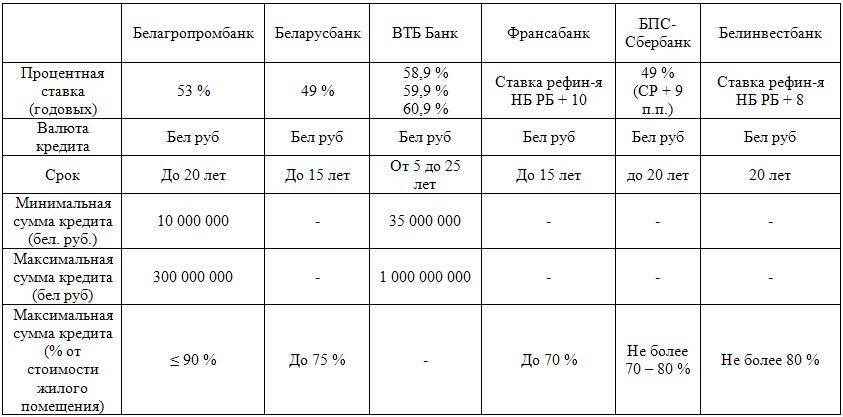

Какие существуют, основные условия и процентные ставки

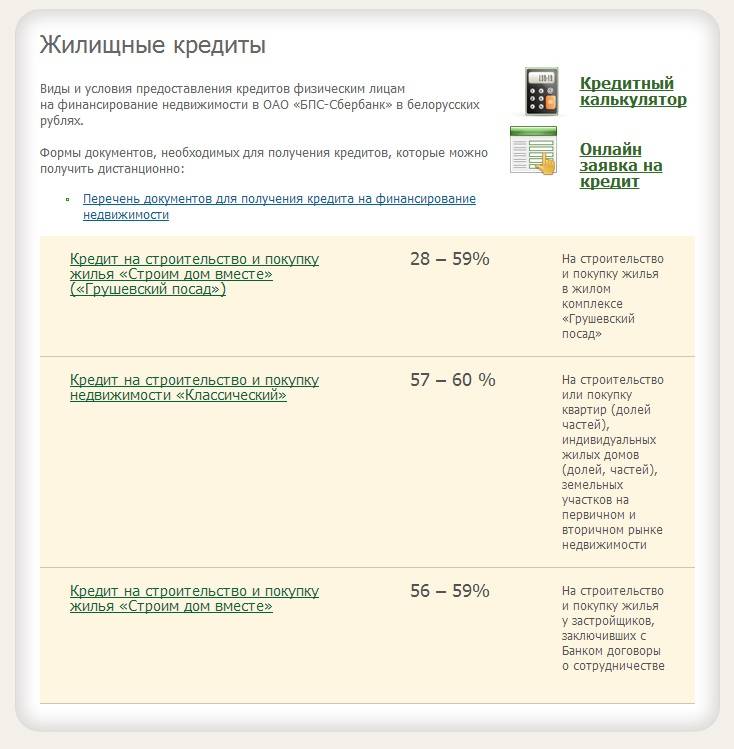

В рамках направления «кредиты на недвижимость» в Беларуcбанке представлены следующие виды программ:

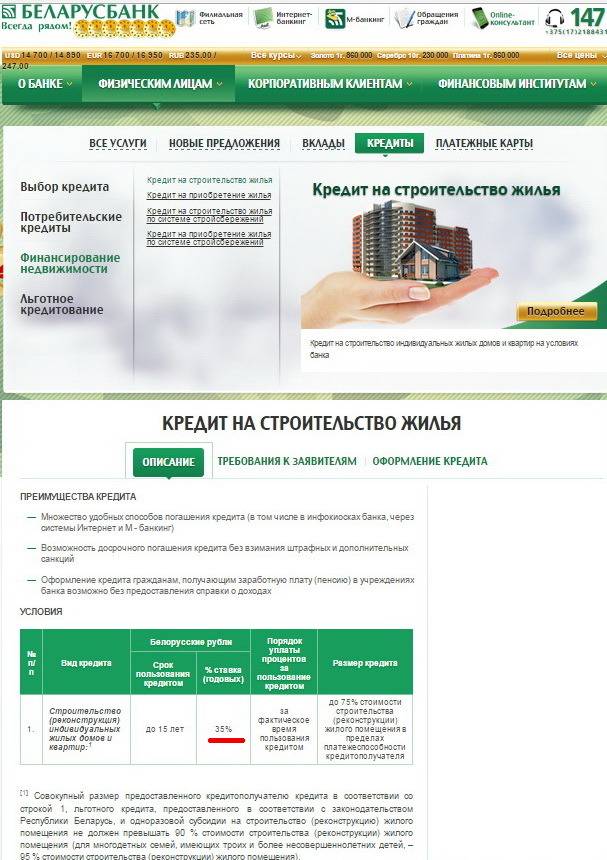

1. Ссуда на строительство или реконструкцию имеющегося жилья – выдается на возведение жилья в МКД (речь идет о кредите от белорусбанка на долевое строительство) или частного дома, проведение ремонта в жилом помещении. Условия кредитования:

максимальная сумма кредита – 90% от стоимости жилья,

период кредитования – до 20 лет,

ставка 13,35%.

2. Кредит на покупку недвижимости – такая ссуда предоставляется для приобретения готового жилья на первичном или вторичном рынке. Выдается на следующих условиях:

размер до 90% от стоимости недвижимости,

срок погашения – до 20 лет,

плата за использование заемных денег – 13,35% годовых.

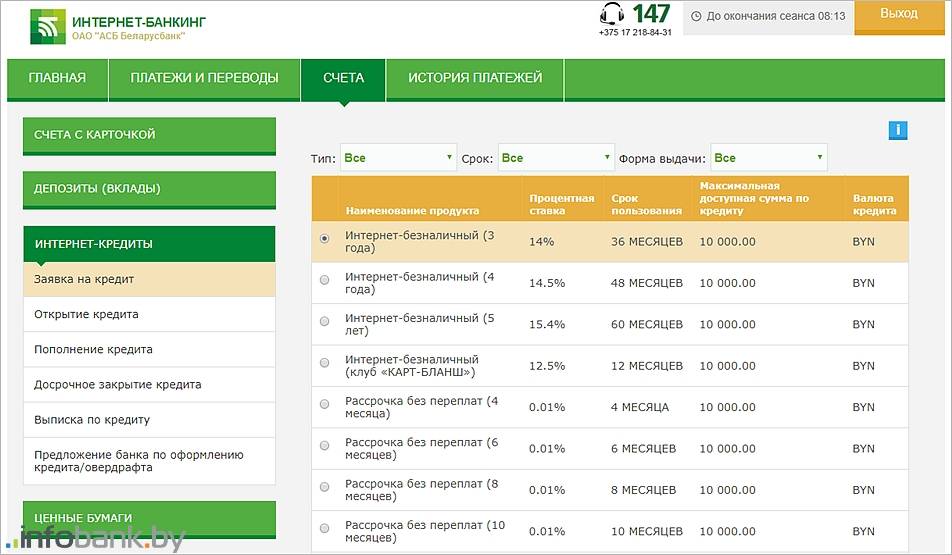

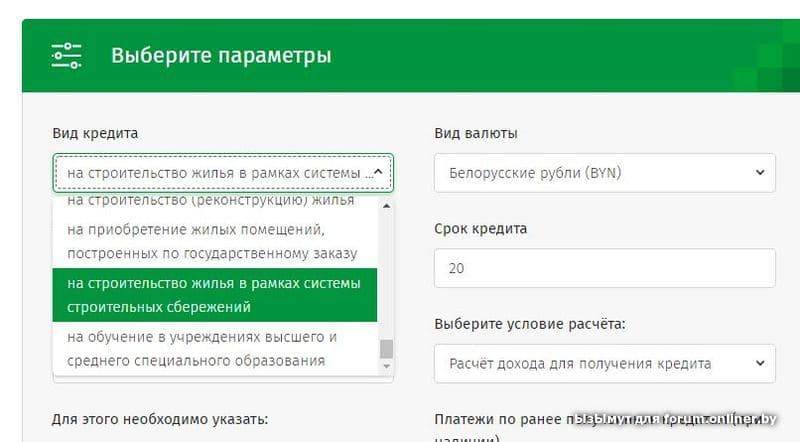

3. Выдача заёмных средств на приобретение или строительство дома/квартиры в рамках системы стройсбережений (более подробно данный вариант кредитования описан ниже по тексту).

Кроме того, тут также доступно кредитование на особых условиях. Льготный кредит на покупку жилья беларусбанк выдает отдельным категориям заемщиков, имеющих право на его получение.

Отдельно стоит подчеркнуть, что в настоящее время Беларусбанк временно ограничил выдачу кредитов по первым двум программам. В рамках этих направлений производится лишь докредитование многодетных семей, которые приобретают жилье с государственной поддержкой.

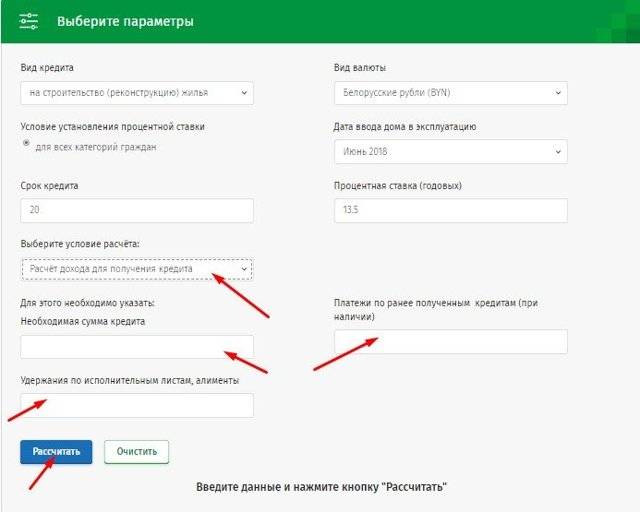

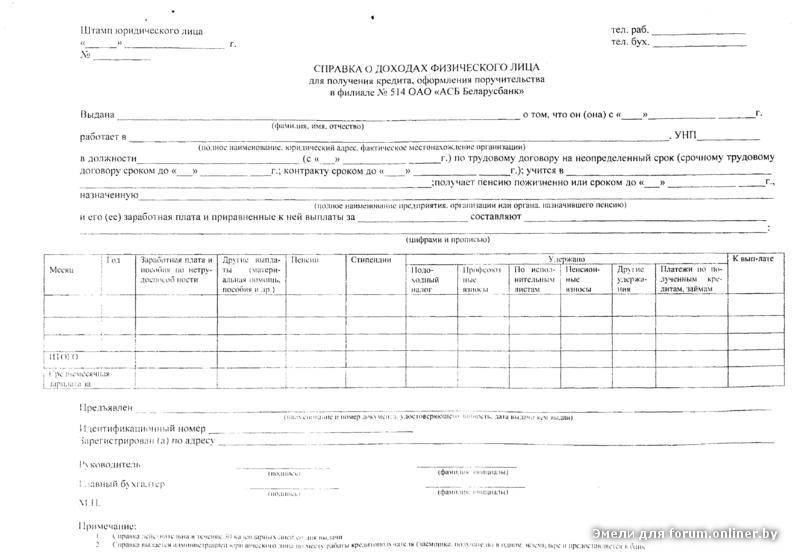

Документы необходимые для оформления займа

Банк оформляет кредитный договор только при предоставлении определенного пакета документов. Ознакомиться с ним можно в нижеприведенной таблице:

документы для оформления

Стоит отметить, что при реконструкции дома очень часто появляется много строительного мусора, который необходимо убрать. Зачастую своими силами это сделать не так просто поэтому стоит прибегнуть к помощи вывоза строительного мусора в Новороссийске , что даст возможность уделить время и силы другим задачам при реконструкции.

Оба этих льготных кредита направлены на улучшение жилищных условий наиболее незащищенных граждан Белоруссии.

Реконструкция залогового имущества

Многих интересует вопрос, можно ли делать реконструкцию, если дом в ипотеке? Согласно п. 6 ст. 6 ФЗ «Об ипотеке» жилищный заем распространяется на все неотделимые улучшения залогового предмета, если иное не предусмотрено законом или условиями ипотечного соглашения.

Многих интересует вопрос, можно ли делать реконструкцию, если дом в ипотеке? Согласно п. 6 ст. 6 ФЗ «Об ипотеке» жилищный заем распространяется на все неотделимые улучшения залогового предмета, если иное не предусмотрено законом или условиями ипотечного соглашения.

Проще говоря, вы можете достроить любое количество объектов, но при этом все они станут частью имущества, пребывающего в залоге у кредитора. Данное правило распространяется не только на пристройки, но и на присоединенные земельные наделы.

Также следует отметить, что любые действия с ипотечной недвижимостью разрешается выполнять только с письменного согласия финансовой организации. При нарушении этого условия банк может потребовать досрочного погашения займа.

Нужен ли новый заем?

Можно ли взять ипотеку на реконструкцию дома? Чтобы ответить на этот вопрос, необходимо четко оценить преимущества и недостатки данного решения.

| Плюсы | Минусы |

| Сниженная процентная ставка (в сравнении с потребительским кредитом). | Строгий банковский контроль. Финансовые организации тщательно следят за тем, чтобы выделенные деньги были потрачены исключительно на покупку необходимых материалов и проведение строительных или ремонтных работ. |

| Поступление на счет сразу крупной суммы денег (от 400 тысяч рублей). При этом максимальный размер ипотеки зависит не только от платежеспособности заемщика, но и от оценочной стоимости ремонтируемого объекта. | Дополнительные траты. При оформлении ссуды заемщику придется уплатить государственную пошлину за регистрацию сделки, оценку залогового объекта и прочие услуги. |

| Длительный срок кредитования (до 30 лет). | Применение залогового коэффициента, среднее значение которого равняется 0,5. Это значит, что на руки клиент получит не более 50% от общей стоимости недвижимости. |

| Отсутствие необходимости в оформлении договора страхования (не во всех банках). | Высокий риск утраты залогового имущества. Если кредитодержатель по каким-либо причинам не сможет выполнять свои обязательства, банк имеет полное право распорядиться залоговой недвижимостью по своему усмотрению (в том числе и продать с аукциона). Конечно, деньги, оставшиеся после компенсации ипотеки, будут возвращены заемщику, но их вряд ли хватит на покупку нового жилья. |

Требования к заемщику и бумаги

В качестве получателей кредита могут выступать граждане РБ, а также иностранцы, постоянно проживающие и работающие на территории Республики Беларусь. Если физическое лицо, претендующее на ипотечный заем, достигло пенсионного возраста, то ссуда на покупку дома предоставляется:

- на основании размера пенсии и иных доходов (при трудоустройстве) за последние 3 месяца;

- при привлечении поручителей (членов семьи и других родственников, не достигших возраста выхода на пенсию).

Чтобы взять кредит, необходимо предоставить в Беларусбанк пакет бумаг. Среди обязательных документов:

- ксерокопия паспорта получателя займа и всех поручителей. Обязательно также предъявляется оригинал документа;

- справки о доходах заемщика и поручителей;

- согласие приобретателя займа и лиц-поручителей на запрос кредитного отчета из регистра НБ РБ. Получить документ можно заранее, самостоятельно, и передать выписку на рассмотрение в Беларусбанк;

- согласие на получение, обработку и хранение персональных данных. Также оформляется и заемщиком, и поручителями;

- бумаги, позволяющие определить размер кредита по договору ипотечных сбережений;

- договор покупки-продажи, заверенный нотариусом или регистратором. Документ должен быть обработан в организации по госрегистрации объектов недвижимости либо сельском исполнительном комитете. В договоре обязательно проставляются сроки окончательных расчетов по сделке.

Это нужно учитывать, подготавливая пакет документов для выхода на сделку. Днем выдачи справки о доходах считается число, проставленное в документе организацией-работодателем. Также, чтобы банк мог предварительно принять решение о возможности одобрения жилищного кредита, допускается предоставить «черновик» договора купли-продажи (когда бумага еще не будет заверена уполномоченными лицами).

К числу обязательных документов, если в качестве обеспечения предлагается залог объекта недвижимости, также относятся:

- выписка из ЕГРН. Отчет подтвердит отсутствие обременений и арестов на недвижимость, передаваемую в залог;

- независимая оценка стоимости дома/квартиры/земельного участка с объектом незавершенного строительства. На основании отчета определяется максимально возможная сумма кредита.

Чтобы получить жилищный заем в рамках системы стройсбережений, необходимо обратиться в отдел ипотечного кредитования Беларусбанка. Специалист подробно разъяснит условия продукта, примет заявку на участие в программе.