Почему Сбербанк может отказать в кредитовании при наличии хорошего рейтинга

Каждая кредитно-финансовая организация устанавливает собственные правила и требования к клиентам при рассмотрении от них заявки на кредитование. И определяет предельно допустимый для получения ссуды кредитный рейтинг. Порой Сбербанк может пойти навстречу даже при плохом скоринге и выдать ссуду (при условии, что заемщик может официально подтвердить текущий уровень платежеспособности и отсутствии текущих просрочек).

Но порой ситуация развивается в противоположном направлении. Банк отказывает в кредитовании при хороших показателях скоринга. Такое случается при наличии некоторых факторов у заявителя. А именно:

- у клиента на данный момент отсутствует стабильная работа, либо он не может официально подтвердить свое трудоустройство;

- имеется слишком много текущих, непогашенных займов;

- заявитель отягощен неуплаченными штрафами, налогами, алиментами.

Причем Сбербанк, как и иной российский банк не станет сообщать точную причину отказа в получении займа. Поэтому, если скоринг клиент высокий, а в выдаче ссуды получен отказ, стоит пересмотреть наличие у себя таких нюансов и исправить их. Тогда и появится шанс вновь кредитоваться в банке.

Способы исправления кредитной истории

Вначале скажем, что выбор метода зависит от степени нарушения КИ. Клиенту с серьезными просрочками, невозвратом долга и судебными исками потребуются время и деньги для восстановления рейтинга. Для заемщиков с небольшими нарушениями доступны простые и относительно быстрые способы, с них мы и начнем обзор:

Наша редакция рекомендует

Если вы хотите быстро и с 99% вероятностью улучшить свою кредитную историю рекомендуем вам воспользоваться сервисом «Прогресскард». С помощью этого сервиса свою историю смогли улучшить более 20 000 клиентов. .

Улучшить кредитную историю и узнать причины уже через 1 час

- Кредитные карты. Каждый банк по-своему оценивает рейтинг клиентов. При устойчивом финансовом положении заёмщику с незначительными просрочками в прошлом, некоторые банки одобрят выпуск кредитной карты. Умело используя преимущества кредитки (льготный период, дополнительные опции) можно минимизировать затраты и в короткий срок получить новую запись в свою историю. Своевременно погашенный долг по кредитке – это плюс в рейтинг клиента. Что касается сроков, то они обычно составляют 50-60 дней: за это время клиент успеет внести обязательный взнос и информация о действующей карте попадет в БКИ. Недостаток этого способа в высоких процентах: по кредитным картам коммерческих банков тарифы гораздо выше, чем по потребительским займам Сбербанка;

- Потребительский кредит. Еще один вариант для клиентов с «подмоченной» репутацией. Можно найти лояльный банк и взять небольшую потребительскую ссуду, сроком от месяца до трех. Регулярно погашая проценты и вернув в срок сумму займа, клиент получает хорошую запись в КИ;

- Товарный кредит. Покупая в цифровом супермаркете планшет или телевизор в кредит, тоже можно повлиять на свой рейтинг. Недостаток этого способа в высоких временных и денежных затратах: переплата за товар может быть равна его стоимости, а сроки кредитования обычно достигают года;

- Займ в МФО. Затратный способ для клиентов, которым откажут все банки. Оформить микрозайм по паспорту не составит труда, но нужно быть готовым к высоким процентам. Например, получая 10 тысяч рублей сроком на две недели, придется отдать кредитору около 15 тысяч рублей. Преимущества этого метода в простоте и скорости: в МФО маленький процент отказов, кредит можно оформить за час. Если получить займ на несколько дней и вовремя его вернуть, в истории появится запись в течение месяца. Но насколько она восстановит рейтинг клиента – это большой вопрос. Не исключено, что понадобится еще несколько раз обращаться к подобным инструментам, чтобы вызвать доверие у серьезных кредиторов.

В заключении отметим, что выбирая способ, как исправить кредитную историю в Сбербанке, не стоит рассчитывать на быстрый результат. Процесс может занять несколько месяцев, а в сложных случаях – несколько лет. Но если у заемщика есть цель восстановить свою репутацию у крупнейшего кредитора страны, нужно действовать системно, выбирать самые эффективные методы.

Объявления

Объявления

По каким критериям составляется рейтинг

Выяснив, по каким критериям Сбербанк оценивает платежеспособность граждан, перейдем к показателям, которые влияют на оценку кредитного рейтинга.

- Основной параметр здесь история выплат клиента, подтверждающая его платежеспособность.

- При погашении займов в срок банк проявит больше лояльности по отношению к гражданину.

- Важным показателем будет и уровень доходов, который напрямую покажет возможность вовремя отдавать положенную сумму. Чем выше заработок, тем больше можно взять, именно так рассуждают сотрудники банка.

- Помимо этого, Сбербанк проверит наличие действующих кредитов, если долговая нагрузка не покрывается доходами клиента, банк откажет в выдаче денег.

- Место работы тоже играет роль при проверке гражданина на кредитоспособность. Если долгое время работать в одной компании, причем крупной и надежной, шанс получить большую сумму и по выгодной ставке вырастает.

- Негативно на кредитном рейтинге Сбербанка скажется досрочное погашение долгов и частое обращение в финансовые организации за мелкими суммами. При многократном получении небольших кредитов клиент вызывает сомнения у сотрудников банка, под вопрос ставится стабильность его заработка. А преждевременный расчет банку не выгоден, в интересах организации получать проценты как можно дольше.

Факторы формируют персональный скоринг, который определит шансы одобрения банком кредита. Показатели в разной мере влияют на кредитный рейтинг от Сбербанка:

- 25% — показатели просрочек;

- 23% — кредитное поведение заемщика;

- 18% — нынешние или недавно закрытые просрочки;

- 16% — тип и частота обращений в финансовые организации;

- 14% — сведения об объеме и темпах кредитной нагрузки;

- 4% — пунктуальность в первые месяцы займа.

Все показатели вместе складываются в оценку надежности клиентов Сбербанка, которая помогает определить размер кредита и процентную ставку.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Градации рейтинга

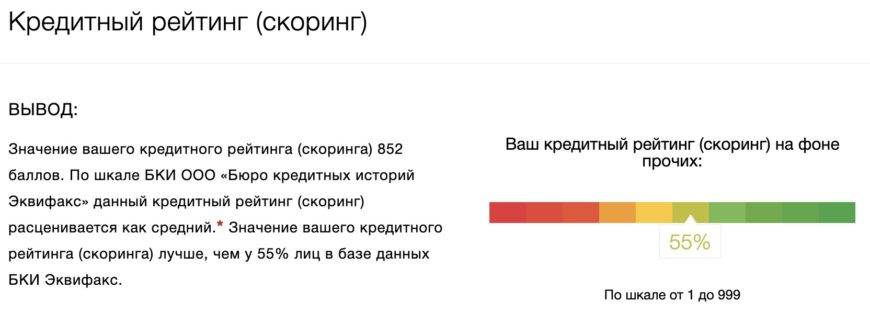

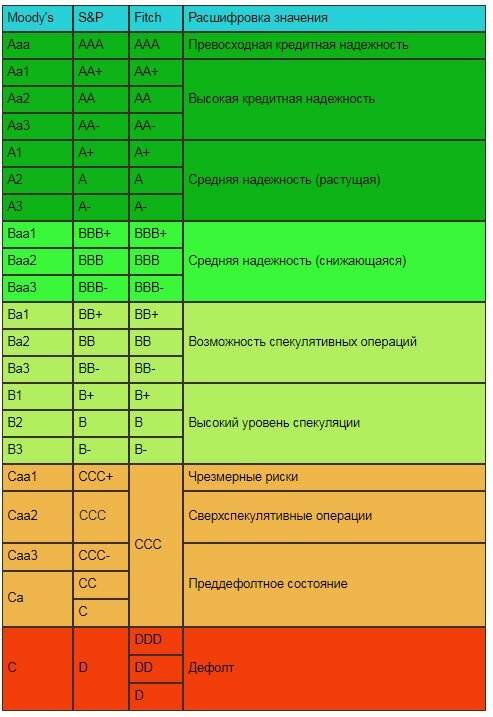

Сбербанк рассчитывает кредитный скоринг по пятибалльной шкале. Но, прежде чем узнавать особенности каждой оценки, стоит ознакомиться с системой от БКИ Эквифакс. Кстати, зарегистрировавшись на сайте данной организации, клиент также может узнать свой уровень заемщика бесплатно. Эквифакс рассчитывает уровень рейтинга по шкале 1-999. Расшифровка шкалы следующая:

- 1-596: оценка крайне низкая, для получения займа лучше отправиться в микрофинансовую организацию, банковские структуры дадут отказ;

- 596-665: низкий уровень, заявитель может претендовать на получение ссуды только при условии залогового обеспечения либо с привлечением поручителей;

- 665-895: состояние рейтинга удовлетворительное, в выдаче обычного займа, скорее всего заявителю будет отказано;

- 895-950: рейтинг хороший, клиент вполне может претендовать на получение ссуды в банковских организациях на стандартных условиях;

- 950-999: высокие показатели скоринга, заявителю при его желании банк может предоставить крупную ссуду, в том числе выдать займ наличными.

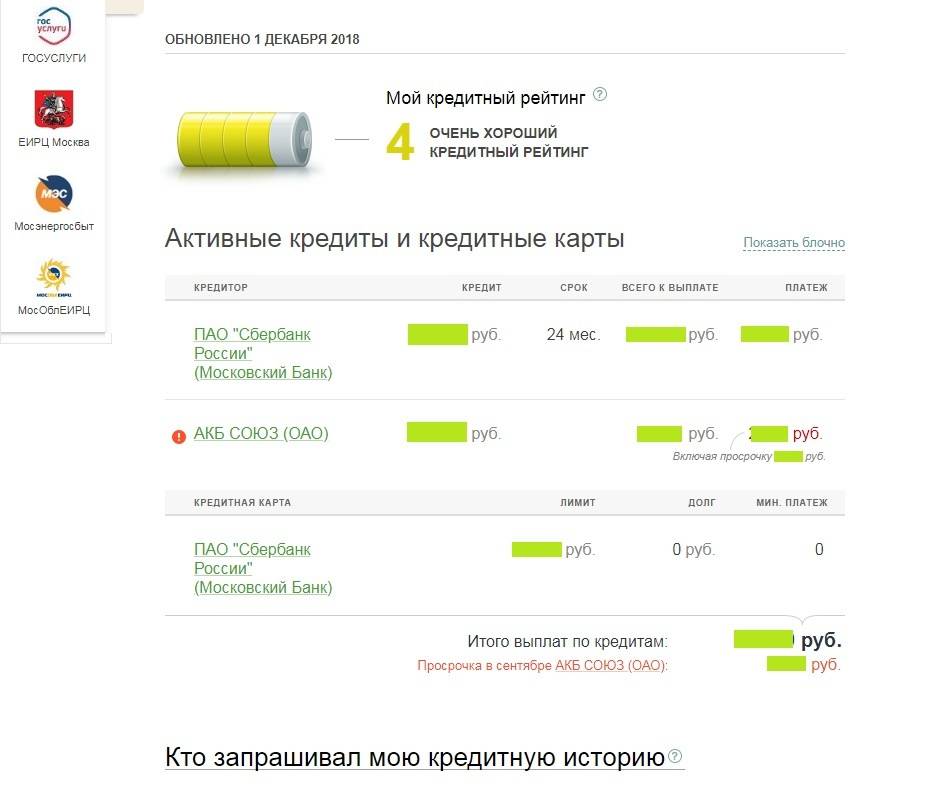

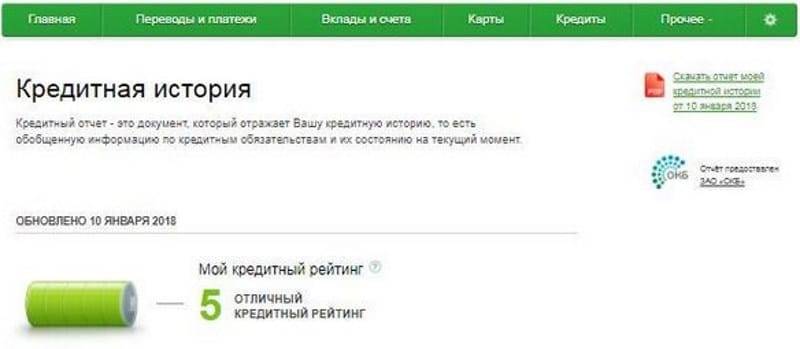

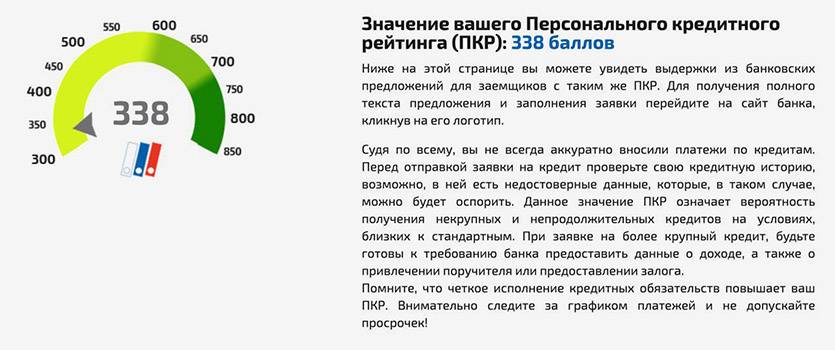

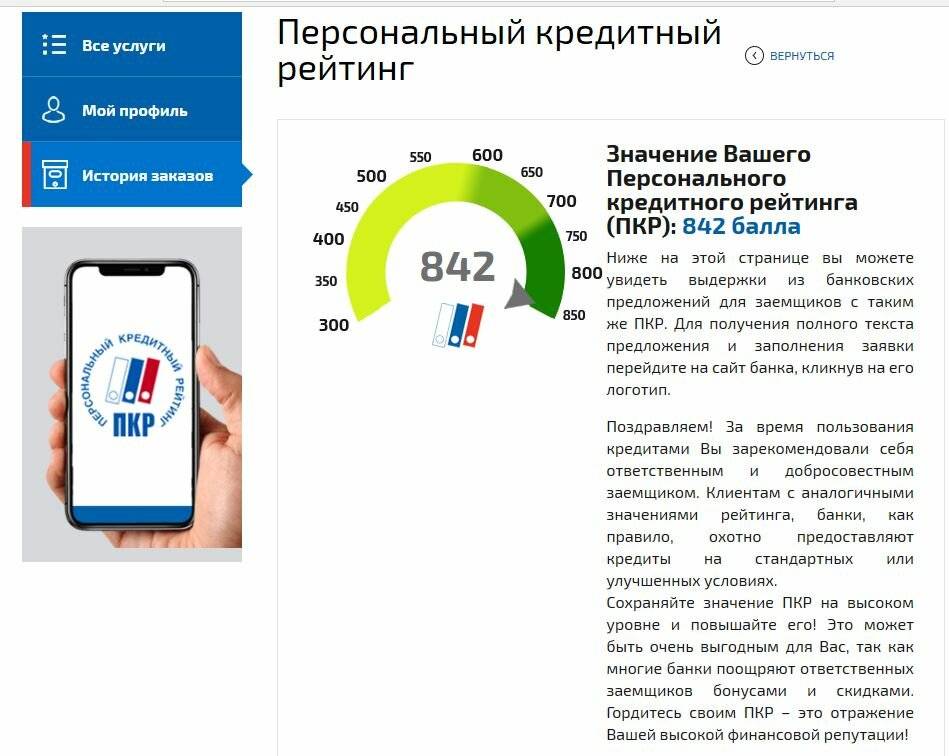

Но потенциальным заемщикам, которые являются клиентами Сбербанка, следует знать об особенностях оценок по кредитному рейтингу от самого банка. Напомним, что ведущий российский банк-кредитор оценивает клиентов по пятибалльной шкале при определении кредитного рейтинга.

Оценка 5

Наивысшая оценка, которая имеется, к сожалению, лишь у малой части сбербанковских клиентов. Таким заемщикам доступны абсолютно все кредитные направления, предлагаемые Сбербанком по сниженным, льготным ставкам. Причем большая часть предложений о получении кредита, банком присылается в виде индивидуальных СМС-уведомлений. Чтобы заиметь у себя высший балл по кредитному рейтингу, заемщик должен соответствовать следующим критериям:

- обладать идеальной и незапятнанной кредитной историей;

- иметь уровень доходности больше, чем в 2,5 раза в сравнении с установленным в данном регионе прожиточным минимумом;

- досрочно закрывать не более 1 ссуды в 5 лет;

- работать в крупной госорганизации или коммерческой компании, являющейся партнером Сбербанка;

- быть зарплатным клиентом Сбера либо получать в этом банке пенсионные отчисления.

Оценка 4

Многие клиенты, имеющие кредитный рейтинг 4, что это значит в Сбербанке. Это хороший уровень благонадежности, разрешающий кредитоваться по стандартным направлениям-программам кредитования. Такому клиенту Сбер с большой долей вероятности одобрит получение ссуды на стандартных условиях. Конечно, каждый имеющий такой балл заинтересован в его повышении до высшего уровня.

Перейти с оценки 4 на 5 вполне возможно. Для этого следует погасить своевременно все имеющиеся займы. Стоит помнить, что даже при невысоком кредитном бремени, этот факт влияет на итоговую оценку. После полного закрытия всех текущих ссуд должно пройти не менее 3-х месяцев для проведения корректировки текущего рейтинга. Но в любом случае такой рейтинг свидетельствует, что данный клиент входит в число тех потенциальных заемщиков, которым Сбербанк имеет доверие.

Оценка 3

Кредитный рейтинг 3 показывает средний уровень заемщика. Банк-кредитор может согласиться на выдачу ссуды при таком скоринге, но при определенных условиях. При удовлетворительной балловке клиент может рассчитывать на получение некрупного займа с повышенными ставками годовых.

Оценка 2

Неудовлетворительный и крайне низкий уровень заемщика (также, как и оценка 1). В глазах Сбербанка такой клиент является неплатежеспособным и неблагонадежным. Кредит, даже самый мизерный, на любых условиях заявитель не получит. При такой ситуации стоит срочно задуматься об улучшение своего рейтинга. А при необходимости кредитоваться придется обращаться в микрофинансовые организации.

Что значит кредитный рейтинг 4 в Сбербанке

Сбербанк пользуется огромной популярностью, так как на протяжении долгого времени стабильно работает и качественно обслуживает всех своих клиентов. Наиболее популярной услугой выступает кредитование. Но бывают случаи, когда клиентам приходит отказ от организации в выдаче кредита. На этой почве у многих возникает вопрос о том, что значит кредитный рейтинг «4» в Сбербанке.

Кредитный рейтинг «4» в Сбербанке – что это значит

При расценивании заявки на ссуду от клиента банк проводит анализ целого ряда параметров исходя из которых принимает свое окончательное решение. При анализе этих параметров происходит оценка кредитоспособности обратившегося за помощью клиента. В результате формируется рейтинг по кредитам. Он отображает, насколько хорошая кредитная история заемщика и нужно ли предпринимать какие-либо меры для ее улучшения.

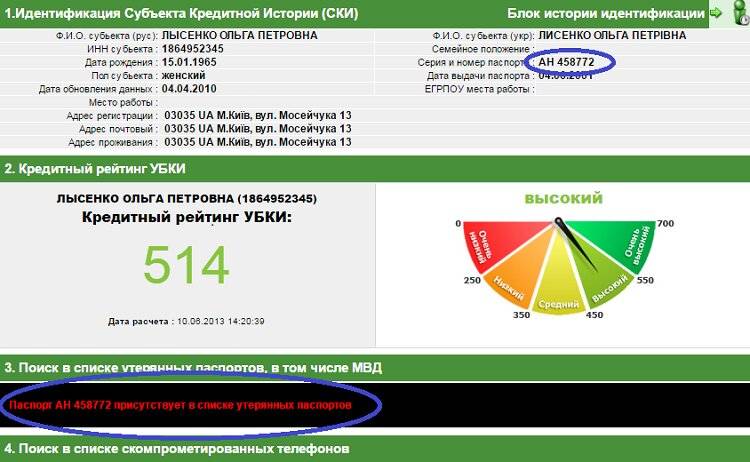

Объединенное кредитное бюро является наиболее крупным бюро кредитных историй. Партнером является Сбербанк. В случае просрочек или невыплаченных займов финансовое учреждение узнает об этом благодаря сотрудничеству с этим бюро.

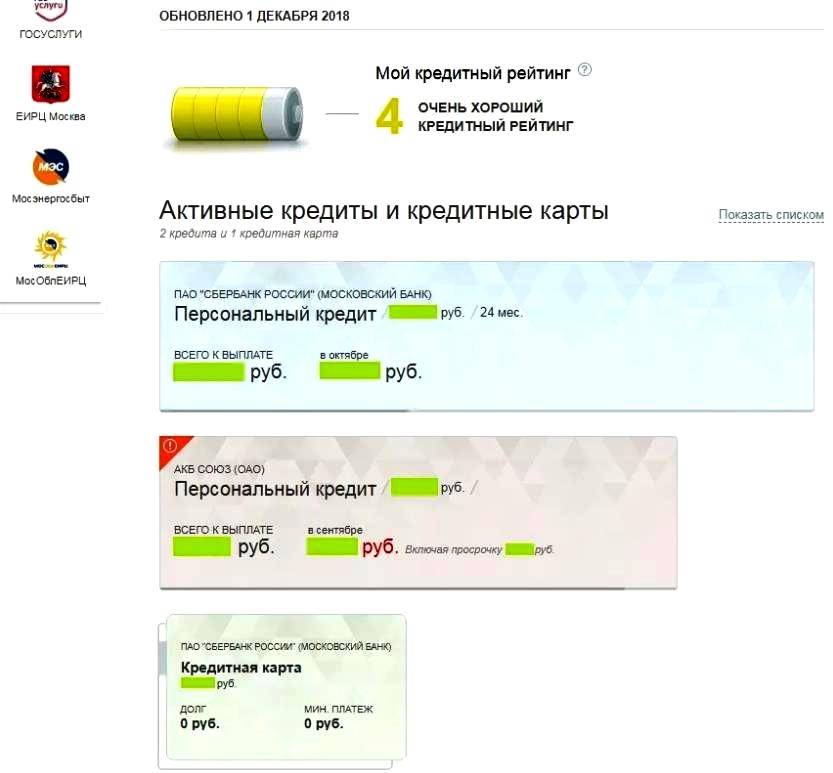

Этот рейтинг показывает степень надежности потенциального заемщика в баллах от «1» до «5». Цифра «4» в Сбербанке значит, что потенциальный клиент имеет хорошую историю кредитов. Следовательно, одобряемость займов на высоком уровне. Но многих интересует вопрос и о кредитном рейтинге «3». Что же это значит в Сбербанке? «3» – это средняя оценка кредитной истории клиента. В получении довольно крупной суммы от организации поступит отказ, но получить небольшой займ есть возможность.

Что влияет на личный рейтинг

На рейтинг заемщика влияет сразу несколько факторов:

- показатели просрочек;

- особенности кредитного поведения;

- показатели исторической просрочки;

- характеристики объема кредитной нагрузки;

- характер запросов в бюро;

- осуществление своевременных платежей на протяжении первых месяцев.

Рейтинг клиента зависит только от его действий по отношению к кредиту. При своевременной оплате уже активного кредита в дальнейшем не возникнет никаких проблем и взять новую ссуду будет очень просто.

На что оказывает влияние низкий рейтинг

Если у клиента низкий балл, то возможно в истории возникла ошибка или в прошлом она была испорчена просроченными ссудами. При рассмотрении банком заявки важна платежеспособность клиента, поэтому:

- Если нет постоянного места работы, но кредитная история хорошая, то банк все равно не выдаст кредит.

- Если платежеспособность заемщика хорошая и есть хорошая кредитная история, то отказ может последовать в случае слишком большого количества кредитных обязательств.

- Если финансовое положение потенциального заемщика стабильное, но рейтинг не совсем хороший, то банк может пойти навстречу и выдать займ на минимальный срок.

- Финансовая организация не оформит договор с клиентом, если уже есть активный кредит в другом банке с задолженностями.

Детальное изучение всех данных происходит в случае оформления больших сумм. Если клиент подтверждает свою платежеспособность, то на поздние данные организация может не обращать внимания. В этом случае общий рейтинг может вырасти.

Из вышесказанного можно подвести итог, что важно быть ответственным клиентом и всегда возвращать все долги в срок. В этом случае в дальнейшем не будет никаких проблем с получением нового займа

Не будет нужды в улучшении своей истории

Не будет нужды в улучшении своей истории.

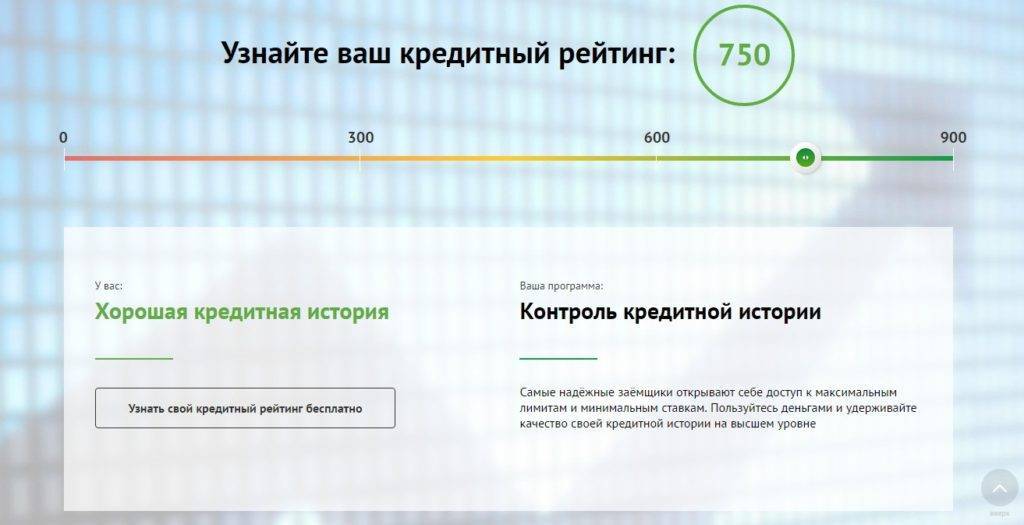

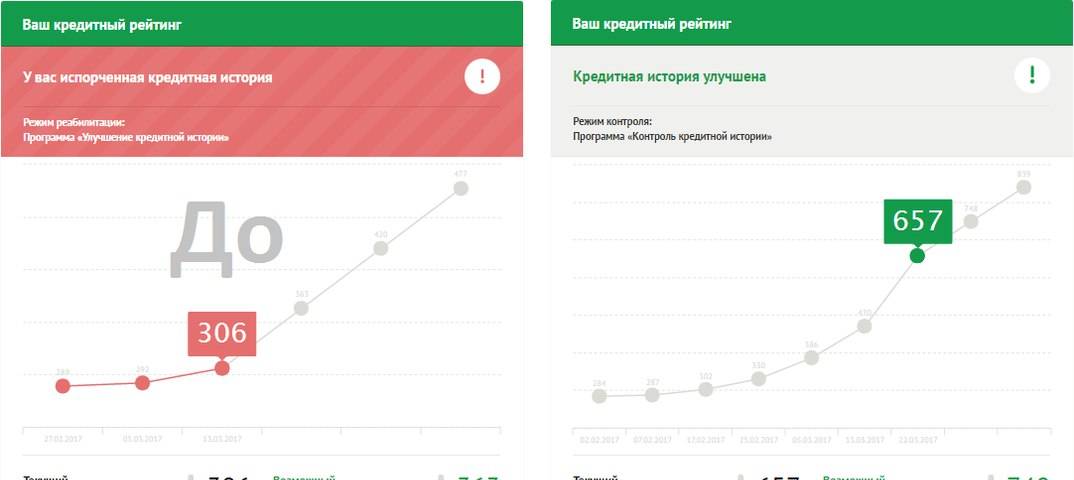

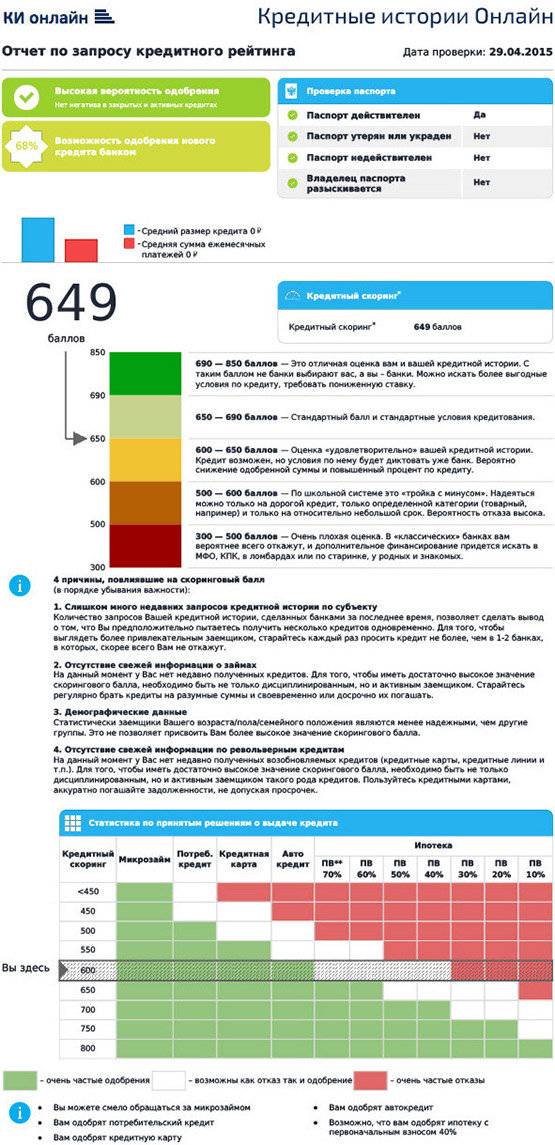

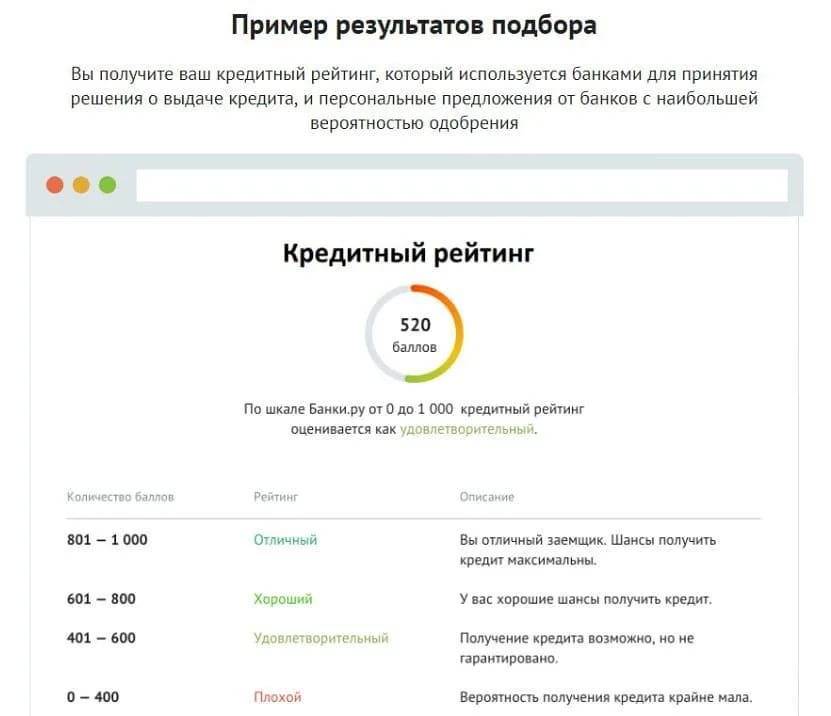

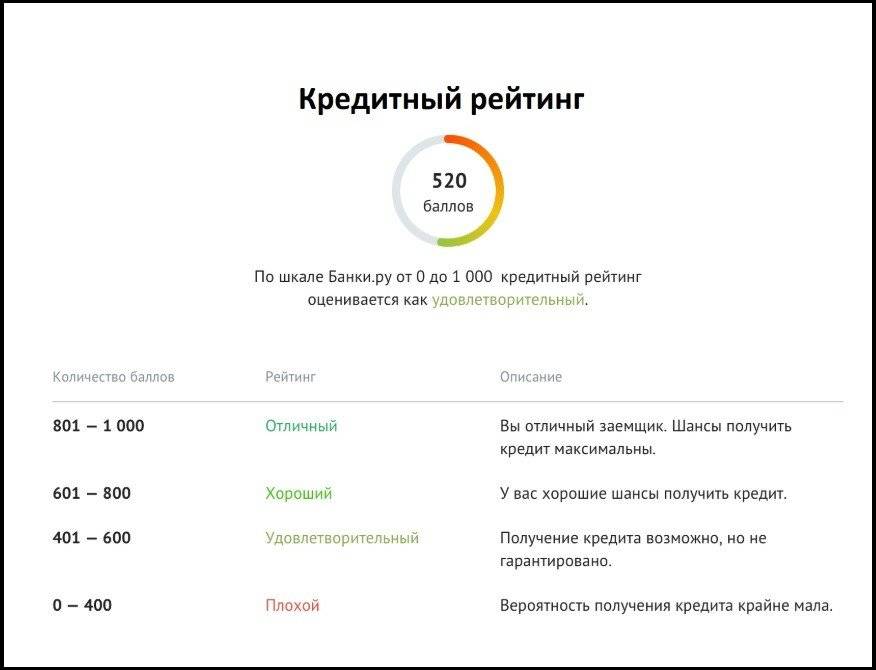

Как выглядит показатель кредитного рейтинга?

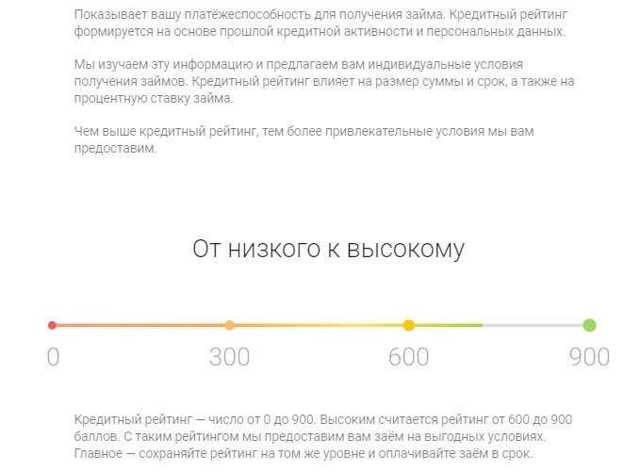

Кредитные бюро используют разные шкалы расчета кредитного рейтинга. Но основным является шкала НБКИ. Это Национальное бюро кредитных историй, одно из крупнейших российских бюро кредитных историй, куда входит ряд ведущих коммерческих банков.

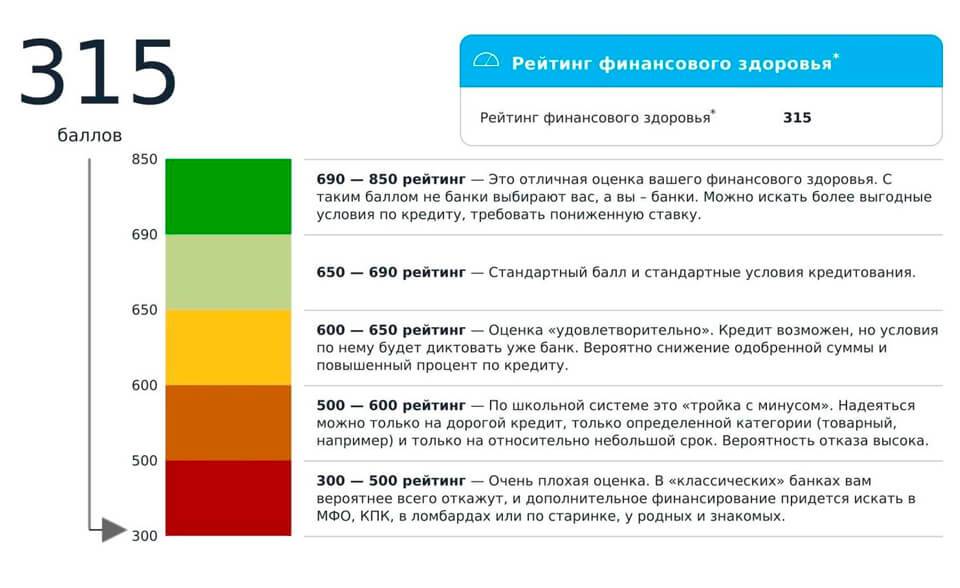

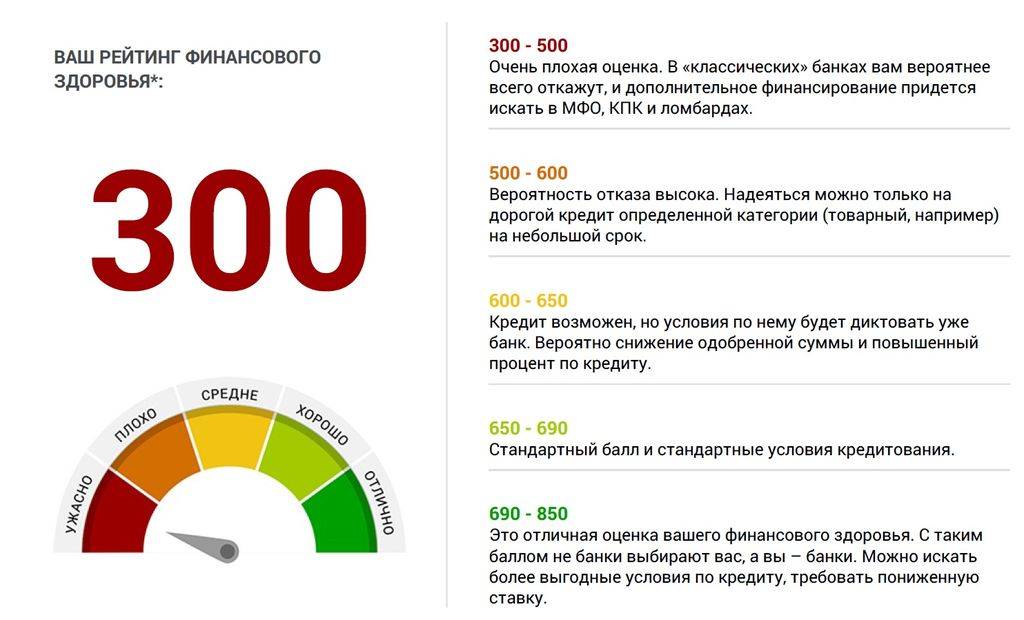

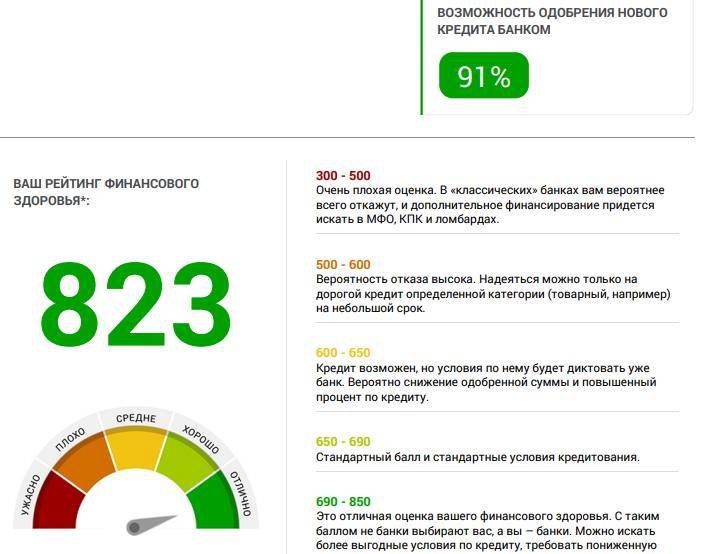

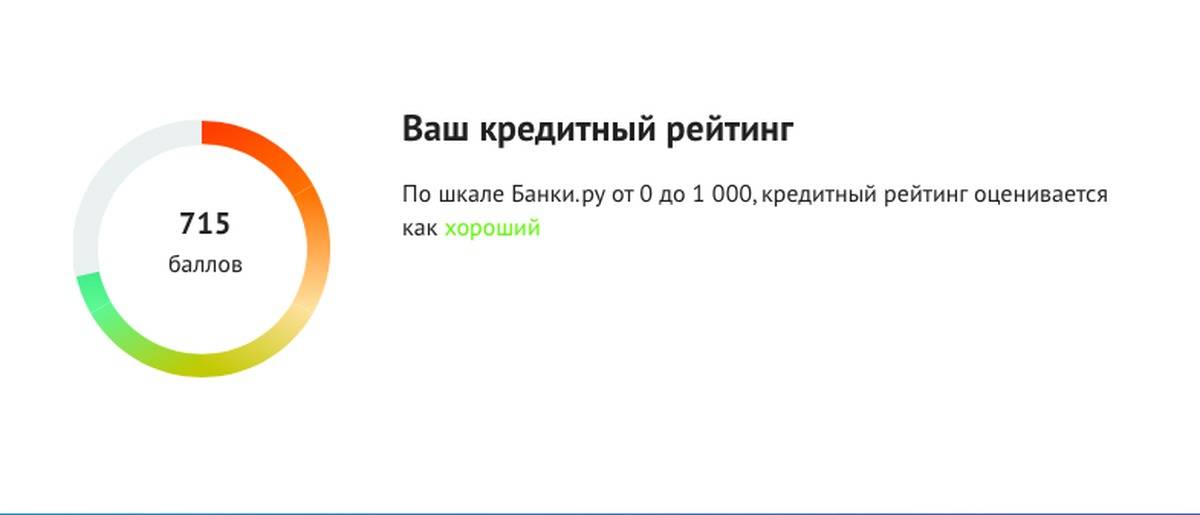

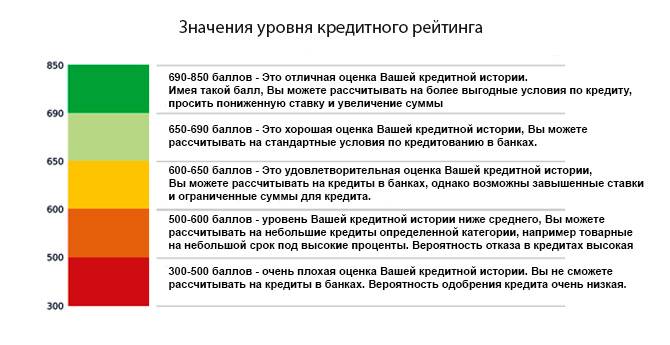

Информация о клиенте берется из базы данных Национального бюро кредитных историй на основании записей кредитной истории. Она позволяет оценить кредитоспособность каждого клиента в диапазоне от 300 до 850 баллов.

Это очень плохой кредитный рейтинг. Данные с НБКИ.

Это очень плохой кредитный рейтинг. Данные с НБКИ.

Есть три основных уровня кредитного рейтинга:

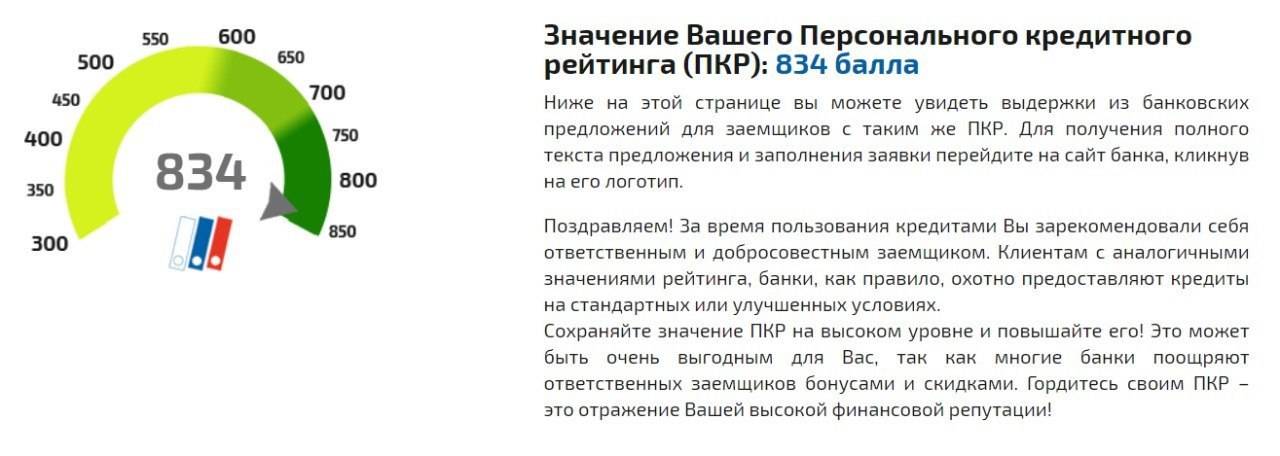

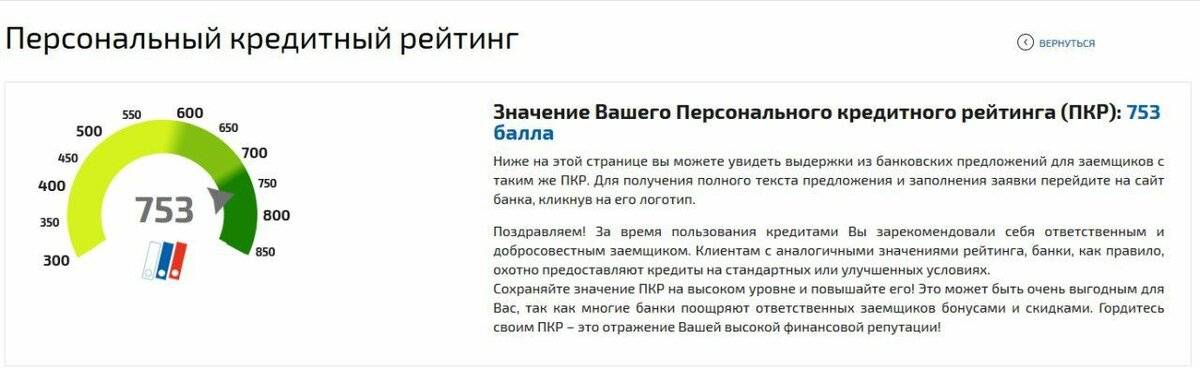

701-850 баллов: отличный показатель. Обладатели такого рейтинга могут рассчитывать на получение кредита на более выгодных условиях, большую сумму займа и бонусы

600-850 баллов: хороший показатель. При нем можно рассчитывать на стандартные условия кредитования в любом банке и низкую вероятность отказа.

300-600 баллов: удовлетворительный или плохой показатель, при котором повышается риск отказа, а также ухудшаются условия выдачи займа.

При расчете рейтинга учитываются все записи кредитной истории с момента ее формирования. Средний кредитный рейтинг по стране в июне этого года составил 632 балла.

С ростом финансовой грамотности и интереса к кредитным продуктам, средний показатель по России растет. Впрочем, даже если ваш собственный далек от нормы или вовсе отсутствует, нестрашно. Его можно поднять. Главное — понимать, как улучшить свой кредитный рейтинг.

Проверка своего рейтинга

Некоторые клиенты узнают о своем отрицательном рейтинге только получив отказ в выдаче кредита. Заранее узнать кредитную историю не составит труда: по закону каждый гражданин может бесплатно получить информацию, отправив запрос в Бюро Кредитных Историй.

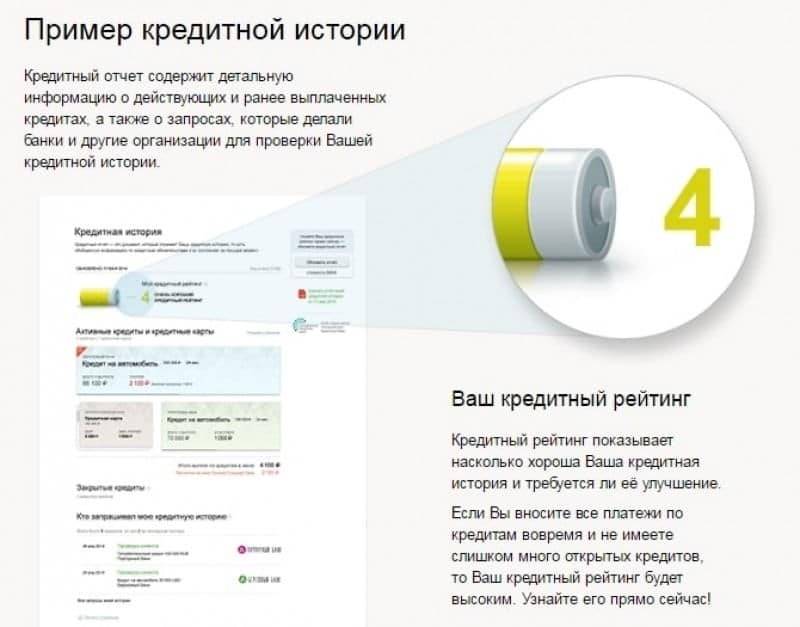

Кредитный отчет – это своеобразный показатель надежности заемщика, его привлекательности для кредитора. В отчете содержатся данные о погашенных займах, действующих ссудах, открытых кредитных картах. Банки изучают динамику расчетов клиента, его поведение в течение всего срока кредитования. При этом анализируются детали: количество дней просрочки, объем кредитов, их виды. Другими словами, оценивается не только платежеспособность заемщика, но и его умение управлять своим кредитным портфелем.

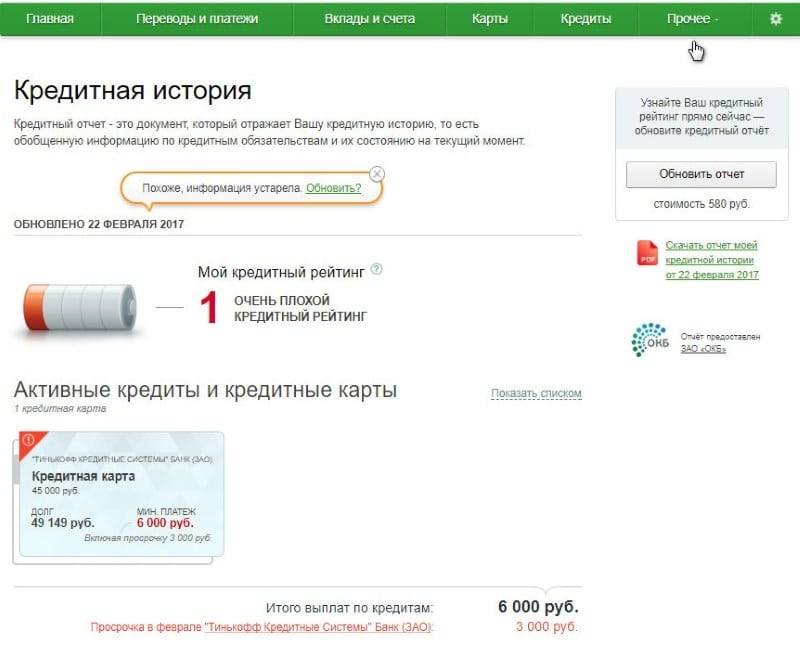

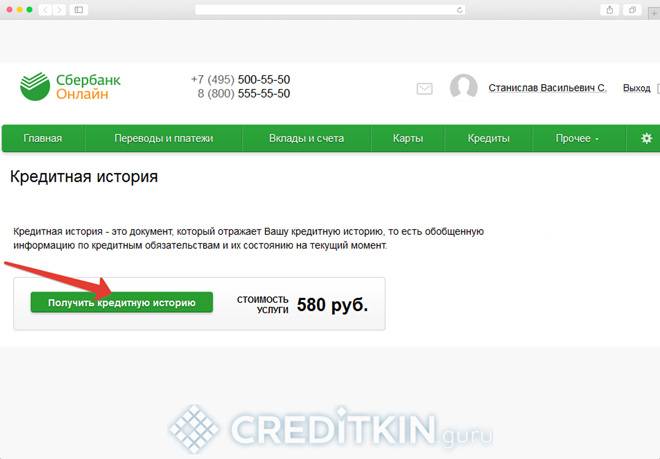

Сбербанк предлагает своим клиентам платный сервис: в личном кабинете Сбербанк Онлайн можно заказать отчет. Оплата (580 рублей) будет списана с карты или счета клиента. Однако есть способ намного дешевле, всего за 299 рублей вы можете заказать отчет у компании «Мой рейтинг».

Для получения отчета потребуются следующие действия:

- В личном кабинете открыть вкладку кредитов;

- Найти раздел кредитной истории и кликнуть на его ссылку;

- В открывшемся окне выбрать опцию «Получить кредитную историю».

- Далее программа сформирует платежный документ, останется выбрать счет (карту) для оплаты услуги;

- Ознакомиться с условиями договора, отправить платеж и получить доступ к документу.

Другие последствия от просрочки

Наличие просроченных платежей в кредитной истории ведет к ухудшению имиджа клиента. Впоследствии такому клиенту скорее всего откажут в получении следующего кредита.

Если же все-таки кредит дадут, то под большие проценты, что тоже ударит по личному или семейному бюджету.

В крайнем случае, согласно решению суда, дело передадут судебным приставам для принудительного взыскания долга. Сотрудники этой службы сначала предупредят должника о начатом производстве и предложат самостоятельно уплатить всю сумму долга одним платежом, либо частями.

Если же должник и в этом случае проигнорирует все предложения, то приставы могут описать имущество должника и выставить его на продажу.

В случае, когда должник будет чинить препятствия судебным приставам, его могут привлечь к уголовной ответственности.

Арестовать и выставить на продажу можно имущество, находящееся в собственности должника, автомобиль, различные ценные предметы, бытовую технику, акции и т.д.

Судебные приставы не имеют права арестовать недвижимость должника, если она является единственным жильем. Также нельзя арестовать и продать землю, на которой стоит дом должника.

Не подлежат аресту личные вещи заемщика, топливо, которое используется для обогрева или изготовления еды, а также вещи или имущество, которые должнику не принадлежат.

На каком основании присваивается?

Из каких показателей составляется кредитный рейтинг Сбербанка, попробуем разобраться. Оценивая банковскую историю клиента, обратившегося за получением займа, банк присваивает ей определенные баллы. Исходя из каких критериев они формируются?

- Кредитная нагрузка. Количество и размер долговых обязательств перед банками на данный момент. Ежемесячные платежи не могут быть выше, чем половина зарплаты клиента. При этом у него должны оставаться средства на содержание иждивенцев.

- Размер заработной платы заявителя.

- Длительность стажа на текущем рабочем месте. Люди, редко меняющие место трудоустройства, обычно получают одобрение по кредитам.

- Работодатель. Работа в крупной стабильной организации значительно повышает вероятность получения кредита. Преимуществом обладают государственные служащие, ведь они застрахованы от потери работы.

- Частота подачи кредитных заявок. Слишком частое обращение в банки служит причиной понижения кредитного рейтинга. Наилучший вариант – оформление 2-3 займов за последние 5 лет.

- Досрочное погашение ссуды. Казалось бы, кредитору выгодно, чтобы клиент вовремя возвращал кредитные деньги. Но при этом банк не получает процентов, которые могли бы поступить при оплате займа согласно графику. За досрочный возврат кредита с заемщика будет сниматься кредитный рейтинг.

- Отсутствие информации в БКИ – понижающий коэффициент. Банк не может быть уверен в своевременном погашении кредита, поэтому одобряет таким клиентам маленькие суммы или отказывает.

- Выполнение условий кредитного договора. Если заемщик раньше добросовестно платил кредиты, но и сейчас вернет долг вовремя. От этого показателя во многом зависит вероятность одобрения займа.

Следует уточнить, что небольшие просрочки не принимаются банком во внимание. Задержка платежа до 7 дней не считается критичным фактором и не снижает кредитный рейтинг человека

Что дают 5 баллов?

Нетрудно догадаться, что максимальный рейтинг – это залог самых продуктивных и лояльных отношений между клиентом и банком, так как кредитор уверен в своем заемщике и готов предоставить ему самые выгодные условия и предложения.

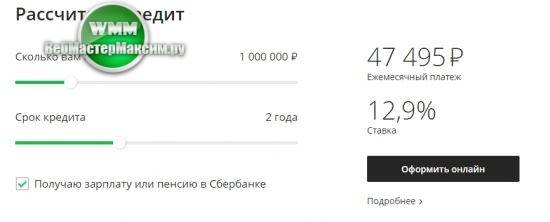

- Можно получить в кредит без какого-либо обеспечения сумму до 5 000 000 на срок до 5 лет. Самая низкая процентная ставка составит 11,9% в год.

- Такой же заем, только с привлечением поручителей, что еще больше повышает шансы на максимальную сумму и самую низкую ставку.

- Ипотечный кредит на недвижимость в новостройке. Максимальный лимит – 30 000 000 на срок 25-30 лет. Ставка по процентам будет равняться 8,5% в год, а в качестве первоначального взноса – 15% от стоимости покупки.

- На тех же условиях, кредит на покупку вторички. Единственное отличие, процентная ставка – 10,2% как минимум.

- Ипотечный кредит на строительство частного дома. Сумма кредита и срок выплаты совпадают с кредитом на покупку городского жилья, а вот первоначальный взнос составит 25%. За счет этого ставка всего 11,6%.

Но будьте осторожны, не стоит думать, что максимальная оценка по кредитному рейтингу заведомо одобряет кредит на баснословную сумму. Банк, ни при каких, обстоятельствах не согласится выдать вам кредит, который вы не в состоянии будете погасить.

Рейтинг банка у населения

Многие жители страны задумываются только о характеристиках банка, только когда приходится с ним столкнуться. Выбирая кредит, многие думают только о процентах, но не думают совершенно о репутации банка. И неудивительно. Подобную информацию иногда тяжело сформировать. Ведь в нашей стране банки не выкладывают отчеты по квартальной деятельности организации, в интернете не найдешь достаточно прозрачных годовых отчетов, которые могут дать полное представление о деятельности интересуемого банковского учреждения.

Да и работники банков вряд ли предоставят какую-либо информацию о прессе, где печатается отчет. А оценить работу коммерческих банков в регионах бывает иногда практически невозможно. Вот из такой неполной информационной освещенности и рождается определенная степень недоверчивости к банкам, а некоторые из них вообще имеют отрицательные рейтинги.

Часть банковских организаций специально создает себе отрицательную репутацию, и старается занизить свои рейтинги. Так они оберегают свою деятельность, опасаясь полностью открыться для общественности.