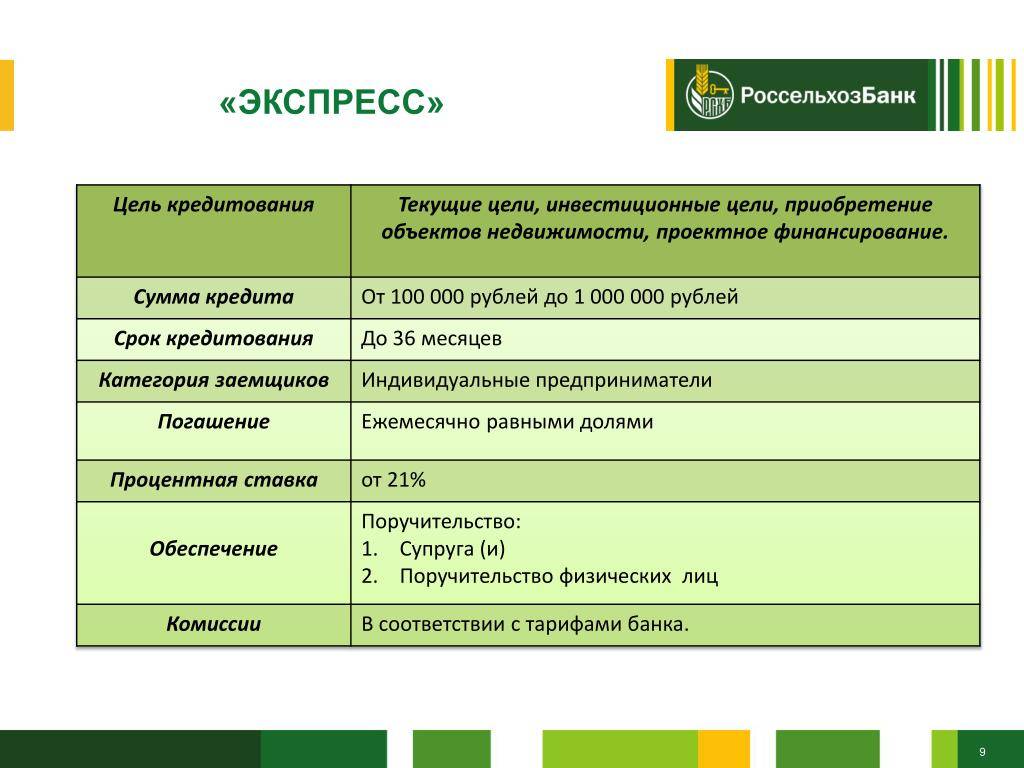

Потребительский кредит Россельхозбанка: процентные ставки в 2021 году

Так, потребительский кредит в Россельхозбанке в 2021 году: процентная ставка остается самой низкой в сравнении с предложениями конкурентов. В сфере розничного кредитования РСХБ предлагает несколько программ с привлекательными условиями.

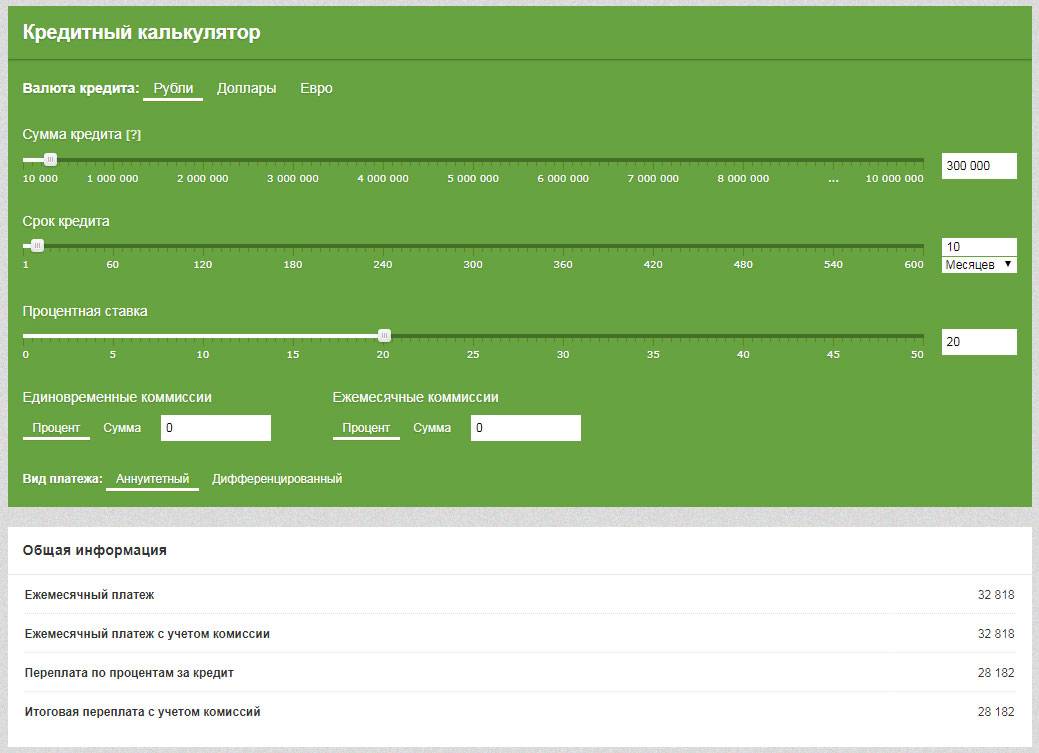

Также для удобства потенциальных заемщиков на официальном сайте и в личном кабинете позволяет рассчитать потребительский кредит в Россельхозбанке в 2021 году калькулятор, позволяющий определить ежемесячный взнос и размеры переплаты, а также полную стоимость кредитной линии.

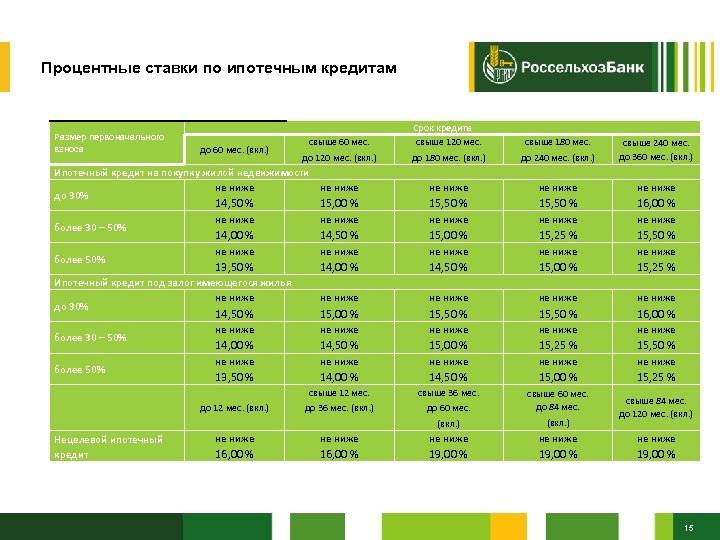

Условия по потребкредитам варьируются в зависимости от кредитной линии. Так, по предложениям с обеспечением займа ставка варьируется от 11.9 до 24.9%. Верхний предел представлен для заемщиков, отказавшихся от страхования обязательств.

Программы государственной поддержки

Согласно действующему законодательству федеральные властные органы обязаны оказывать содействие фермерским хозяйствам в составлении документации и в обеспечении финансами. Подобные законодательные акты создаются также и на местном уровне. Поскольку государственная поддержка фермерским хозяйствам имеет вид субсидии или гранта, банковские организации с удовольствием вступают в деловое сотрудничество с предпринимателями, осуществляющими свою деятельность в аграрном секторе. Государственные субсидии являются надежной гарантией платёжеспособности заёмщиков. Подстраиваясь под внутреннюю политику государства, банки тесно сотрудничают с фермерскими хозяйствами и осуществляют им всяческую поддержку.

Государственная бюджетная поддержка фермерских хозяйств может иметь несколько различных видов. Это могут быть как гранты или субсидии, так и единовременные меры по поддержке и созданию нормальных бытовых условий для тружеников сельского хозяйства.

Для начинающих предпринимателей государственная поддержка может выражаться в следующих видах:

- Подавать заявку на получение гранта или субсидии возможно только в специальные комиссии.

- Предприниматель должен предоставить свидетельство о том, что он осуществляет фермерскую деятельность и зарегистрирован надлежащим образом.

- Время существования зарегистрированного фермерского хозяйства должно быть не менее полугода.

- Начинающий фермер в обязательном порядке должен иметь соответствующее образование – он должен быть выпускником отраслевого колледжа или вуза.

- Человек, подающий заявку, должен в обязательном порядке быть зарегистрирован как глава фермерского хозяйства.

- Если в течение последних трех лет заявитель не занимался сельскохозяйственной деятельностью, то он и не должен был задействован в другой предпринимательской сфере.

- Подобные государственные дотации и субсидии рекомендуется выдавать только лишь молодым фермерам, которые являются гражданами Российской Федерации.

Ели начинающий предприниматель уже получил до этого грант на развитие своей коммерческой деятельности, субсидии ему согласно действующему законодательству не предоставляются. Не предусмотрено также предоставление субсидий в тех случаях, когда гражданин безработный и получает от государства соответствующие выплаты. Кроме того, гражданину может быть отказано в предоставлении государственной субсидии, если он уже получал единовременную помощь на обустройство бытовых условий.

Для получения субсидии необходимо предоставить следующие документы:

- Экономически обоснованные расчеты величины предполагаемой субсидии.

- Документы об отсутствии задолженностей перед банком.

- Документ из налоговых органов об отсутствии задолженностей по налоговым выплатам.

- Платежные поручения в качестве подтверждения целевого использования кредитных средств. Копия поручения должна быть заверена банком и руководителем фермерского хозяйства.

Программы кредитования

Оформить ссуду можно в коммерческих банках и кредитных организациях с государственным участием, микрофинансовых компаниях.

Предложения банков

Рассмотрим банки, дающие кредиты для крестьянско-фермерских хозяйств (КФХ) ⇓

| Наименование | Название программы | Цель |

| Россельхозбанк | Кредиты на создание семейных ферм | Строительство и реконструкция животноводческих ферм, покупка оборудования для переработки продукции животноводства. |

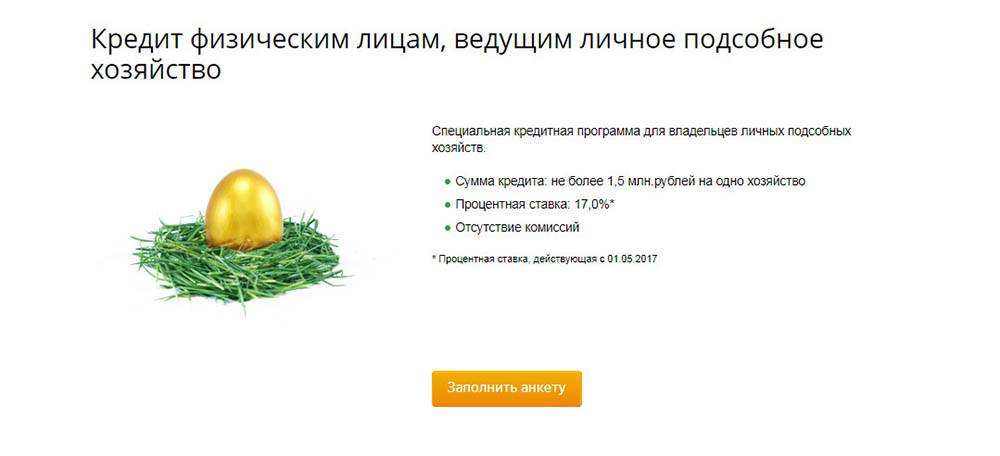

| Сбербанк | Кредит физическим лицам, ведущим личное подсобное хозяйство | Развитие и финансирование личных подсобных хозяйств. |

| Банк Возрождение | Программы поддержки малого и среднего бизнеса | Льготное кредитование с государственной поддержкой. |

| Банк Агропромкредит | Кредитование за счет целевых ресурсов ОАО «Российский банк поддержки малого и среднего предпринимательства» | Финансирование бизнеса. |

| АК Барс Банк | Льготная программа АПК | Кредитование инвестиционных проектов, пополнение оборотных средств. |

Условия предоставления и параметры кредитования зависят от кредитора.

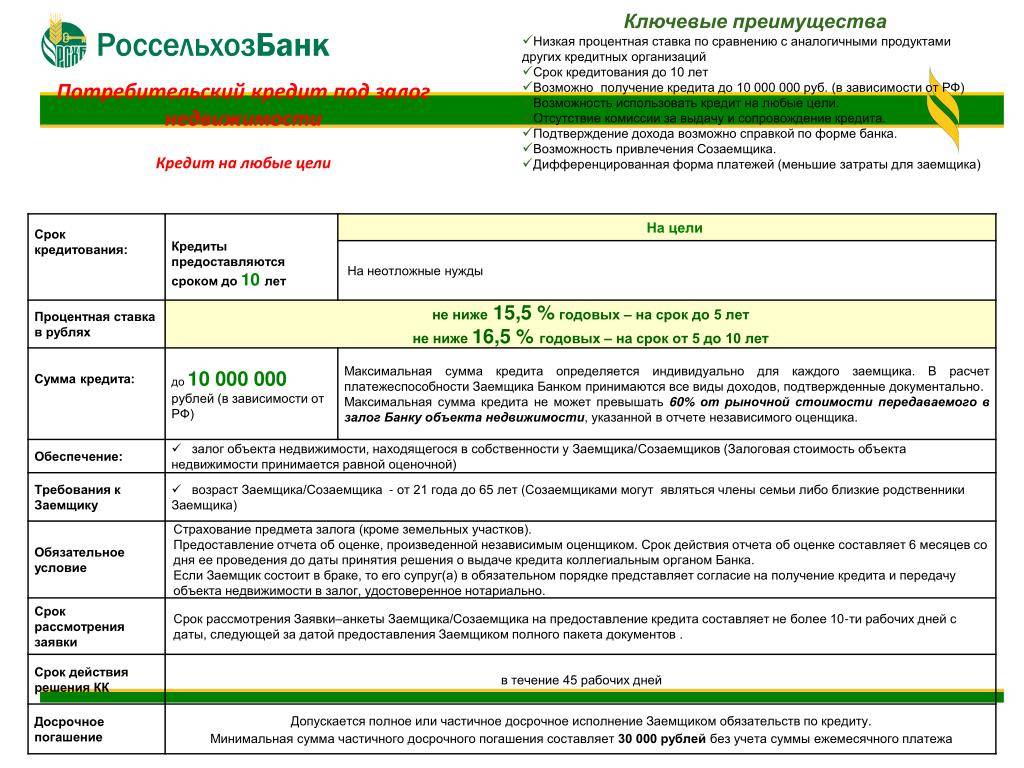

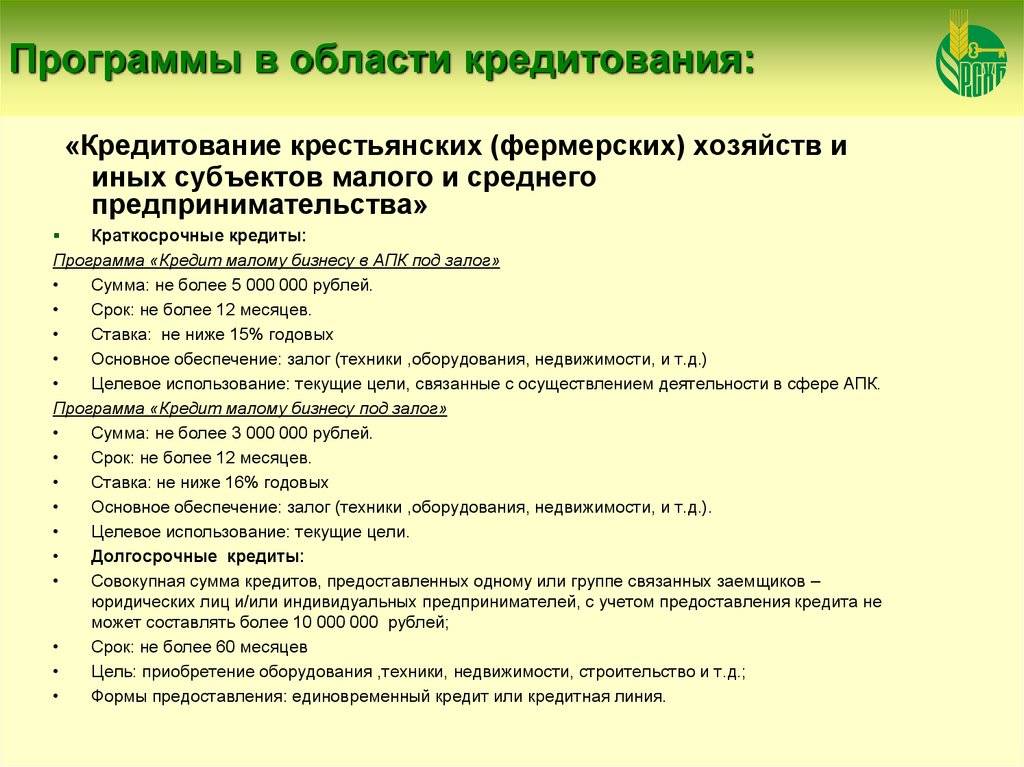

Условия Россельхозбанка:

- Ставка 9,6-10,6% годовых;

- Сумма 3-1000 млн. р.;

- Срок льготного кредитования 3 года, срок договора зависит от выбранной программы;

- Форма предоставления: кредитная линия, разовый заем;

- Цель: инвестирование объектов с/х деятельности;

- Обеспечение: залог личного имущества собственников, приобретаемой недвижимости, земель, с/х оборудования, государственная гарантия субъекта РФ.

Дополнительно Россельхозбанк совместно с Министерством СХ РФ разработали программу льготного кредитования «Фермерский кредит» с процентной ставкой 5% годовых.

Председатель Правления Россельхозбанка Ю. Патрушев заявил, что «новый порядок повысит эффективность государственной поддержки, избавит с/х производителей от длительной процедуры получения субсидии. Банк, являясь ключевым кредитором АПК, гарантирует бесперебойное и оперативное финансирование аграриев.».

Программа развития личных подсобных хозяйств в Сбербанке:

- Сумма 30-1500 тыс. р.;

- Ставка 17% годовых;

- Обеспечением выступают поручительства физических лиц.

Банк Возрождение:

- Ставка от 9,6%;

- Сумма до 1 млрд. р.;

- Собственные средства не менее 20% от суммы проекта;

- Срок льготного финансирования до 3 лет;

- Обеспечение: гарантии субъектов РФ, залог недвижимости, транспорта, поручительство физических лиц.

Конкретные параметры кредитования определяются банками индивидуально по заемщикам.

Чтобы получить инвестиционный кредит необходимо выиграть грант. Он предоставляется строго по целевому направлению: покупка скота, технологического оборудования, специализированного транспорта, строительство фермы и т. д. Кредитование в банках производится на общих основаниях, для субсидирования процентной ставки необходимо обращаться к органам АПК.

Преимущества и недостатки программ

Достоинствами целевых программ является возможность начинающим предпринимателям открыть собственное дело на льготных условиях финансирования, они позволяют развиваться отечественному с/х производству, имеют хорошие условия.

Недостатком программ является сложность получения грантов, разные условия в регионах. Может быть затребован минимальный опыт предпринимательской деятельности, страхование приобретаемых объектов, оборудования, поголовья скота. Дополнительной проблемой может стать необходимость предоставления ликвидного обеспечения, оформление в залог недвижимости, транспорта, влечет за собой дополнительные расходы.

Получение займа в МФО

Особенностью оформления займа через МФО являются, как правило, небольшие суммы и короткий срок, высокая процентная ставка. К данному виду финансирования следует обращаться только в крайнем случае, когда заемщику в получении кредита от банка отказано, при наличии испорченной кредитной истории.

Высокая конкуренция в микрофинансовых компаниях вынуждает кредиторов разрабатывать новые программы кредитования. Появляются организации, готовые осуществлять финансирование с/х бизнес-проектов.

МФО «Регион-Юг» предлагает займы для фермеров от 50 до 3000 тыс. р. сроком от 1 до 12 месяцев, процентная ставка 4–6% в месяц.

Предложения других МФО:

| Название | Сумма, тыс. р. | Срок, дней | Ставка, в день | Доп. условия |

| Е-Капуста | До 30 | 21 | 1,7–2,2 | Первый заем бесплатный. |

| Лайм-Займ | До 100 | До 168 | До 2,2 | Первый заем бесплатный. |

| Займер за 30 минут | До 30 | До 30 | 0,6–2,4 | – |

| Монеzа | До 60 | До 365 | 0,3-1,1 | – |

| Деньги взаймы | До 200 | До 365 | 0,3-2,2 | – |

Займы подходят для финансирования кратковременных нужд и не подходят для капитальных затрат. Оформляются они в день обращения, для получения требуется только паспорт.

Условия кредитования

Предоставление возможности использования займов, осуществляется банком при условии прохождения процедуры страхования. В большинстве случаев, со стороны банка будут предъявлены требования относительно страхования самого заемщика (характерно для ИП и собственников предприятий). Дополнительно может быть установлено условие, касающееся необходимости страхования имущества, находящегося в собственности хозяйствующего субъекта или приобретаемого им (условия обязательны для всех представителей бизнеса, в т.ч. для ООО).

Для организации предоставление средств на развитие осуществляется при условии передачи в залог:

- недвижимости;

- оборудования и транспорта;

- ТМЦ;

- животных с/х назначения;

- продукции будущих урожаев;

- прав имущественного характера.

Средства на бизнес предоставляются с условием оформления договора поручительства. Поручителем по займу может выступить собственник компании, стороннее предприятие, третье лицо.

По некоторым видам программ комиссия для компании, связанная с получением и использованием займа, отсутствует. В ряде случаев, уплаты комиссии не избежать.

| Операция | Комиссия, % |

| Займ, предоставленный в виде кредитной линии или овердрафта | 0,8. Исчисляется от суммы средств, определенной договором |

| Изменение предельного срока возврата займа | 1,0. Исчисляется от суммы, подлежащей пролонгации |

| Досрочное погашение, инициируемое заемщиком | На основании договоренностей сторон/Отсутствует |

Оформить займ будущему предпринимателю на открытие с нуля невозможно.

Требования к заемщикам

Кредит на развитие ЛПХ в «Россельхозбанке» выдается только гражданам Российской Федерации, которые полностью соответствуют следующему перечню требований:

- Возрастные ограничения. Минимальный возраст, начиная с которого может быть выдан кредит, 23 года. Претендовать на получение могут граждане в возрасте до 75 лет, для поручителей этот возраст составляет всего 65 лет.

- Если клиент является физическим лицом, то время его работы на текущем месте должно быть более полугода. Полный стаж трудовой деятельности должен быть более 5 лет.

- Постоянная регистрация в РФ.

Если заемщик получает зарплату в «Россельхозбанке», то минимальный стаж на текущем месте опускается до 3 месяцев, а общий трудовой стаж до полугода. Если заемщик пенсионер и получает пенсию в «Россельхозбанке», требование об общем стаже на него не распространяется. В случае если обратившийся с заявкой ведет ЛПХ, срок ведения им деятельности должен быть не менее 1 года.

В качестве доходов могут выступать средства, полученные из следующих источников или в результате следующих видов деятельности:

- доходы, которые заемщик получает на своей основной работе или по совместительству;

- прибыль от результатов предпринимательской деятельности, интеллектуального труда (гонораров за книги, рукописи, статьи и т.д.);

- прибыль от ведения ЛПХ;

- пенсия;

- прибыль от сдачи в аренду недвижимого имущества.

Необходимые документы

Для того чтобы кредитор рассмотрел заявку, а шансы на положительное решение возросли, нужно собрать следующие документы:

- Справка о доходах по форме банка;

- Выписка из похозяйственной книги;

- Заявление в форме анкеты для основного заемщика, созаемщиков и поручителей (при их наличии);

- Договор личного подсобного хозяйства;

- Приложение к заявлению с предоставлением персональных данных.

Подписывая договор, заемщик обязуется предоставлять банку отчеты о целевых затратах в форме следующих документов:

- Все платежные документы, в которых отражены операции купли-продажи товаров и услуг целевого назначения (счета-фактуры, накладные).

- Подтвержденные фирменной печатью предприятия чеки, приходные кассовые ордера.

- Если товар или услуга были приобретены у физического лица – акты приема-передачи товаров.

- В случае взятия кредита с целью приобретения механической техники нужно в обязательном порядке предоставить оригинал ПТС, договор на приобретение оборудования, акт приема-передачи.

- В случае целевого назначения кредита на строительство, ремонт помещения, необходимо предоставить свидетельство о собственности и все имеющиеся в наличии документы бухгалтерской отчетности.

Указанный перечень не исчерпывающий, т.к. каждая сделка имеет индивидуальный характер. Банк может потребовать дополнительные сведения для подтверждения платежеспособности клиента и иной информации, имеющей значение для одобрения заявки. Полный список документов можно получить у специалиста по кредитованию в любом отделении.

Особенности обслуживания кредита на развитие ЛПХ

Ежемесячное внесение платы по кредиту возможно в наличном и безналичном расчете. Пополнение счета без комиссии производится одним из следующих способов:

- наличными через кассу или терминалы самообслуживания;

- с помощью платежной карты, выпущенной к банковскому счету заемщика, через кассу или терминалы самообслуживания;

- с помощью перевода средств с любого другого счета, открытого в «Россельхозбанке», в том числе с использование дебетовой карточки.

Если оплата производится в иностранной валюте, она конвертируется согласно курса, установленного в банке непосредственно в день оплаты.

В случае нарушения клиентом условий договора, а именно при неисполнении возложенных на него обязательства, будут применяться штрафные санкции. При недостижении согласия между сторонами, спор передают на рассмотрение в суд.

Полную консультацию можно получить в любом отделении банка, там же есть возможность оставить заявку, получить перечень документов и руководства к действию.

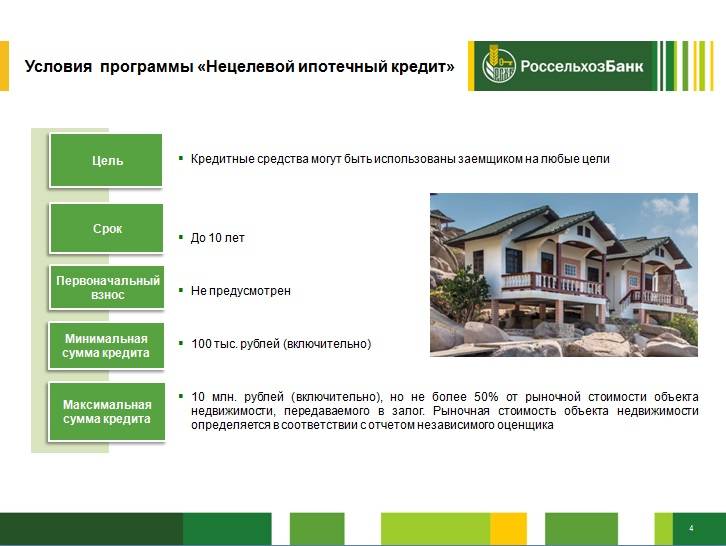

Суть предложения банка

Никто не запрещает главе КФХ попробовать получить стандартный потребительский нецелевой кредит и потратить деньги на свое детище. Однако, несмотря на простоту, такой вариант рискованный и неудобный: никто не сделает ставку на сезонность доходов, не даст отсрочку и не предложит индивидуальный график внесения платежей. Поэтому и разрабатываются специальные предложения для разных клиентских категорий с гибкой системой предоставления заемных средств.

На официальном сайте Россельхозбанка, как и в рекламных буклетах не найти конкретных цифр и условий по кредитованию крестьянских хозяйств. Для таких клиентов определяющим становится индивидуальный подход, так как каждое КФХ имеет свои задачи, обороты и масштабы. Поэтому предлагаемые цели займов, сроки, суммы и другие параметры сильно варьируются.

- Целевое назначение. Охватывает все возможные направления для распределения предоставленных средств. Так, можно одолжить денег для строительства новых зданий и хозпостроек, модернизации и реконструкции имеющихся цеховых помещений, в том числе и хозяйственным способом. Не запрещено использовать заем для покупки специального оборудования для укомплектования технической базы, а также приобретения скота и закладки оборотного капитала.

- Сумма. Определяется персонально по каждой заявке. Но есть лимит – не более 80% от оценочной стоимости проекта.

Срок. Период предоставления денежных средств зависит от планируемого целевого использования и масштабов предполагаемых преобразований. Так, начинающему фермеру для формирования стартового капитала предлагается двухлетний срок, а на покупку живности, молодняка и птицы – менее пяти лет. Более длительное кредитование в 8 лет предусмотрено при необходимости капитального ремонта, закупки сельхозоборудования, спецтехники, организации полноценной инфраструктуры и коммуникативных систем (электропитание, водопровод, канализация, газопровод, централизованное отопление, подведение дорог и подъездных путей). Максимальная продолжительность кредитного договора – 15 лет, когда погашаются задолженности по масштабным ремонтным работам с возведением зданий, реконструкцией и проведении модернизационных процессов на фермах и в цехах.

Обеспечение

Без соответствующей базы одобрение займа маловероятно, поэтому важно заранее оценить возможности фермерства. Так, Россельхозбанк рассматривает в качестве обеспечения залог недвижимого имущества, куда входят и объекты, находящиеся на этапе строительства, средства из специализированные фондов, госгарантии, а также блага, которые приобретаются на выдаваемые средства.

Оплата процентов

Предусматривается два варианта возврата задолженности по начисленным годовым процентам: платежами в каждый месяц или квартал. Выплаты производятся по индивидуально составленному графику в зависимости от возможностей заемщика, его пожеланий и доходности фермерства.

Оплата основного долга. Сугубо индивидуально для каждого владельца КФХ. Определяется во время обсуждения заявки с рассмотрением прогнозируемой прибыли на основании предъявляемого кредитозаемщиком бизнес-плана.

Льготный период. Возможность предоставления беспроцентного срока существует, но решение по льготе выдается персонально. Максимальный срок отсрочки уплаты начисленных процентов – 3 года с отчетной даты.

Четких границ при оформлении кредита для фермеров в Россельхозбанке нет: основные моменты узнаются только после личного визита в банк и предъявлении всех требуемых документов. Однако некую закономерность можно проследить, ведь чем меньше заем и достижимее поставленная цель, тем меньше срок погашения и выше шанс на одобрение и низкую процентную ставку

Но для получения положительного решения по займу важно знать, какие требования банк диктует для потенциальных клиентов. Об этом подробно расскажем ниже

Необходимые документы

Для того чтобы кредитор рассмотрел заявку, а шансы на положительное решение возросли, нужно собрать следующие документы:

- Справка о доходах по форме банка;

- Выписка из похозяйственной книги;

- Заявление в форме анкеты для основного заемщика, созаемщиков и поручителей (при их наличии);

- Договор личного подсобного хозяйства;

- Приложение к заявлению с предоставлением персональных данных.

Подписывая договор, заемщик обязуется предоставлять банку отчеты о целевых затратах в форме следующих документов:

- Все платежные документы, в которых отражены операции купли-продажи товаров и услуг целевого назначения (счета-фактуры, накладные).

- Подтвержденные фирменной печатью предприятия чеки, приходные кассовые ордера.

- Если товар или услуга были приобретены у физического лица – акты приема-передачи товаров.

- В случае взятия кредита с целью приобретения механической техники нужно в обязательном порядке предоставить оригинал ПТС, договор на приобретение оборудования, акт приема-передачи.

- В случае целевого назначения кредита на строительство, ремонт помещения, необходимо предоставить свидетельство о собственности и все имеющиеся в наличии документы бухгалтерской отчетности.

Указанный перечень не исчерпывающий, т.к. каждая сделка имеет индивидуальный характер. Банк может потребовать дополнительные сведения для подтверждения платежеспособности клиента и иной информации, имеющей значение для одобрения заявки. Полный список документов можно получить у специалиста по кредитованию в любом отделении.

Как ИП получить кредит в Россельхозбанке в 2021 году

В качестве залога банк принимает как приобретаемые на заемные средства активы, так и уже принадлежащие предпринимателю или третьему лицу, выступающему его залогодателем. Могут быть предметом залога и товары, находящиеся в обороте, при этом их суммарная стоимость должна быть не меньше суммы займа.

В качестве обеспечения по предлагаемым кредитам банк рассматривает поручительство и залог. Поручиться за ИП могут жена или муж, партнеры и Федеральная корпорация развития малого и среднего бизнеса. В качестве залога банк принимает недвижимость, транспорт. оборудование и товарно-материальные ценности

Однако анализ требований к заемщикам и списков документов по конкретным кредитным программам показывает, что шансы ИП на одобрение заявки повышаются, если он состоит в браке и отчитался перед налоговой как минимум за один период.

Какие банки необходимо посетить

Правительство России вменило в обязанность выдавать подобные кредиты на льготных основаниях двум финансовым организациям — Россельхозбанку и Росагролизингу. В связи с таким предписанием этим финансовым учреждениям был увеличен размер уставного капитала.

Подавая заявку в эти кредитные организации на получение денежных средств, необходимо указывать чёткую цель кредитования. В противном случае в получении займа будет отказано. Подавая заявки в эти организации, представители сельскохозяйственного бизнеса имеют право рассчитывать на получение займа без процентов при условии получения гранта или государственной поддержки.

Если же получить поддержку из средств государственного бюджета начинающему предпринимателю не удалось, банки могут предложить ему кредит для развития бизнеса в области сельского хозяйства с процентной ставкой 18 процентов в год. Такая ставка является максимально возможной при выдаче кредита на развитие фермерского хозяйства. На деле же проценты обычно не превышают 15-16 в год. В целом очень многие банки сегодня успешно сотрудничают с агропромышленным сектором.

Получить кредит на развитие сельскохозяйственного бизнеса вполне возможно и в других финансовых учреждениях. Льготы в этом случае заключаются в более низких процентных ставках и гибких сроках погашения займов в связи с сезонностью доходов в аграрном комплексе. При предоставлении ссуды на развитие фермерского хозяйства не во всех случаях требуются дополнительные гарантии.

Размер кредита для фермеров

Прежде чем собирать документы на субсидию, предприниматель задумывается, сколько денег в кредит может взять фермер для развития хозяйства. Кредит представляет собой не что иное, как целевой грант, сумма которого поддается расчету. Максимально государство позволяет оформить до 1,5 млн рублей в качестве помощи. В отдельных случаях цифра может быть увеличена, прибавка выплачивается из местного бюджета. Предел для самого кредита – 15 млн российских рублей.

Для определения конечной суммы кредитных средств собирается комиссия, которая просматривает все расчеты и принимает решение. Члены совета имеют непосредственное отношение к Министерству сельского хозяйства, поэтому доводы претендующего должны быть документально подтверждены и внятно обоснованы. Немаловажную роль играют и накопления заемщика. Единовременное пособие может достигать 250 тыс. рублей.

Стоит учитывать, что получить субсидии малому бизнесу от государства в 2021 году может не каждый, так как в федеральный бюджет заложена конечная сумма на эти цели.

Как взять кредит на развитие сельского хозяйства

Льготный кредит на сельхоз развитие может получить организация или индивидуальный предприниматель. В программу выдачи займов включены все российские федеральные банки, а также 15 региональных финансовых организаций. Их выбирали по опыту, уставному капиталу и наличию кредитных продуктов для с/х производителей.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Как это работает

Кредит на сельское хозяйство в России оформляют следующим образом:

Заёмщик подает заявку и сформированный пакет документов (об этом ниже).

Банк проверяет заявку и оценивает надёжность заёмщика.

Если все в порядке — банк направляет документы заявителя в Минсельхоз.

В течение 7 дней в министерстве проводят согласование заявки.

Если получен положительный ответ — банк и заёмщик заключают кредитный договор. Банк получает из госбюджета субсидию, которая компенсирует низкую ставку по кредиту.

Процесс краткосрочного кредитования занимает до 30 дней, инвестиционного — до 90 дней.

Какие требования к заёмщику

Взять кредит под сельское хозяйство может только заявитель с положительным результатом финансово-хозяйственной деятельности и долей дохода от сельскохозяйственной деятельности выше 70 %. Другие условия:

бизнес сельхозпроизводителя зарегистрирован на территории РФ и обладает статусом налогового резидента;

деятельность ведется дольше 1 года (а лучше — дольше 2-3 лет);

отсутствие у ИП или организации налоговых и других долгов перед бюджетом на сумму более 50 тыс. рублей за последние 30 календарных дней;

организация не должна находиться в стадии реорганизации, ликвидации или банкротства.

Банк может лишить заёмщика льготной ставки и пересчитать ставку кредита по своим стандартным условиям, если сельхозпроизводитель:

Нарушит цели использования краткосрочного и (или) инвестиционного кредита.

Не будет соответствовать условиям, обозначенным выше. До момента предоставления в банк документов, подтверждающих соответствие условиям.

-

Не будет соблюдать установленный график платежей по погашению основного долга и уплате процентов.

Заключения соглашения между банком и заёмщиком о продлении срока использования льготы.

По данным научно-исследовательского финансового института Минфина, за период 2017-2019 в кредитовании отказали 25 % заявителей. Среди причин:

недостаточный залог;

неполный пакет документов;

низкие финансовые показатели;

молодой бизнес (меньше 3-х лет).

Документы для оформления кредита

Список документов для получения займа не указан в правилах его предоставления. Все банки выбирают документы самостоятельно. Вот стандартный список:

Заявка с подписью и печатью руководителя. Краткие данные о заёмщике и о проекте, на который нужно финансирование. Желаемая сумма, срок возмещения и варианта обеспечения.

Юридический блок: правоустанавливающие документы ИП или организации.

Финансовый блок: бизнес-план или ТЭО, копии договоров, под исполнение которых нужен кредит, договоры сбыта с указанными объёмами и ценой, финансовая документация поручителя. Возможно, потребуется добавить разрешение на ведение деятельности, справку о количестве работающих, документы о праве собственности на залоговые объекты.

Другие документы: копии уже заключенных кредитных и залоговых договоров.

Кредиты фермеру

Беспроцентные займы для сельскохозяйственников возможны лишь на определенный период времени. Да и то только ровно на столько, насколько это позволит программа финансовой поддержки от государства.

Все другие банки несколько будут завышать процентные ставки — до 21% и могут несколько жестко относиться к срокам погашения или обеспечению ссуды. Для оформления такого дела следует обязательно сначала зарегистрировать свою деятельность.

Это заставляет большинство хозяйственников задуматься, а стоит ли брать такие дорогие ссуды. Однако государственные субсидии, льготы и гранты являются существенной поддержкой такой категории тружеников.

Обзор кредитных программ для сезонных работ

Предприятия агропромышленного комплекса могут получить средства на сезонные работы:

- «Сезонный Стандарт Растениеводство» выдается предприятиям из сферы растениеводства на покупку: ГСМ, удобрений, семян, рассады, различных средств защиты культивируемых растений, электричества, запчастей, санитарных средств и сельхозинвентаря, оборудования для теплиц.

- «Сезонный стандарт Животноводство» выдается на покупку ГСМ, санитарных средств, инвентаря, запчастей, кормовой продукции, лекарств для животных, молодняка или рыбопосадочного материала.

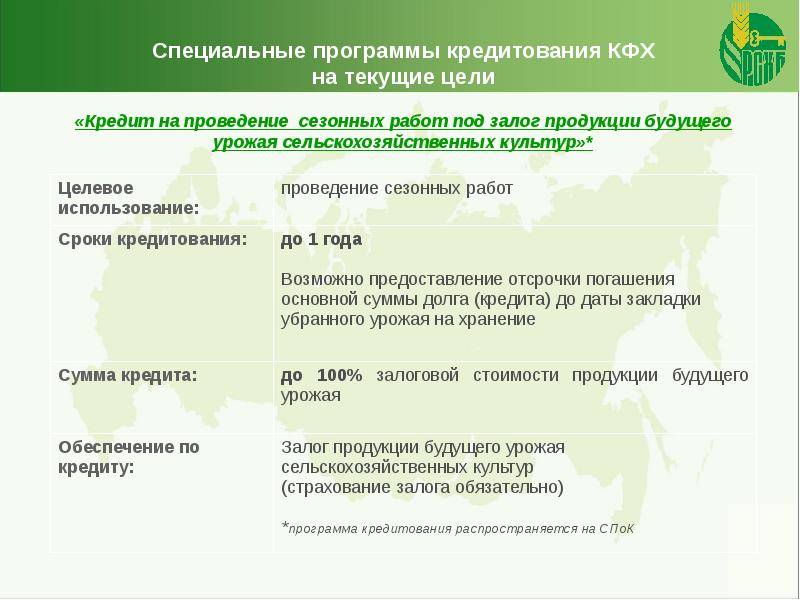

- «Под залог урожая» выдается на покупку удобрений, ГСМ, семян, средств для защиты, электричества, запчастей, инвентаря, средств обеспечения санитарии. Особенность программы: обеспечением служит будущий урожай сельхозкультур.

- «Сезонный Переработка» выдается для приобретения сельхозсырья на дальнейшую переработку, авансирования работ в счет урожая или мясомолочных поставок.

- «Агро-Сезон» – ссуда микробизнесу на обеспечение сезонных операций в сфере растение- и животноводства, на покупку сельхозпродукции для дальнейшей переработки или авансирование работ в счет мясомолочных поставок или урожая.

- «Сезонный Оптимальный» выдается на выполнение сезонного типа работ в сфере сельского хозяйства, под залог недвижимости, а также оборудования и сельхозтехники возрастом до пяти лет.

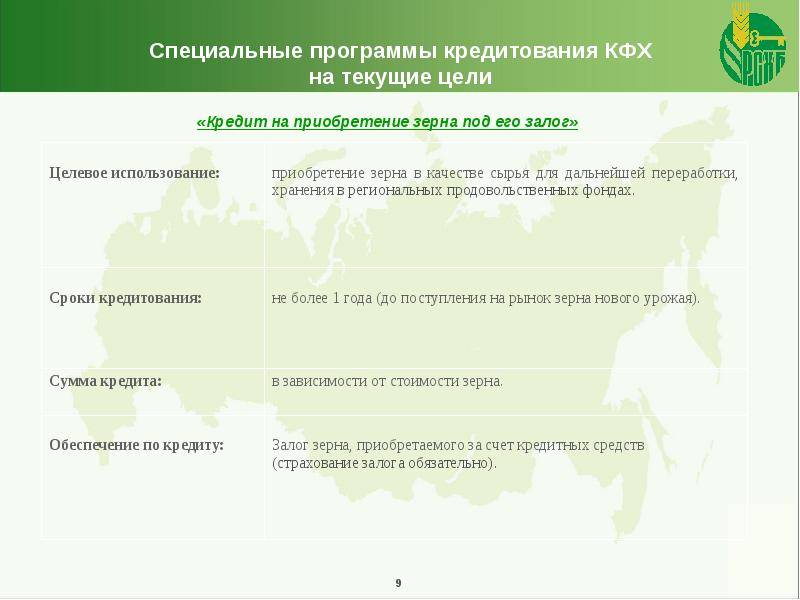

- На покупку зерна: предприятия пищевой и перерабатывающей промышленности и иные субъекты МСП, нуждающиеся в зерне для своей деятельности, могут взять кредит под залог приобретаемого зерна. Для такого кредитования срок до года. Требуется обеспечение в виде банковских гарантий, поручительства юридического лица, фонда, супруга (для ИП), залога имеющегося имущества, независимых гарантий от Федеральной корпорации МСП.

Сумма кредита во всех случаях и проценты определяются в индивидуальном порядке. Также возможно включение страховки в сумму долга.