Пакет необходимых документов и принципы его подачи

Перечень документов, необходимых для оформления реструктуризации ипотечного кредита, таков:

- заявление на имя управляющего банка, с реквизитами и подписью заемщика;

- экземпляр дополнительного соглашения к договору о реструктуризации (образцы есть в банке, если он подписал меморандум); здесь указываются все пункты, в которые необходимо внести изменения.

Важно четко обосновать причину, по которой необходима реструктуризация (сокращение или отсутствие доходов, развод, состояние здоровья и др). Для этого потребуются подтверждающие документы – справки, свидетельства, выписки и т.д

Документы можно подавать лично (в 2 экземплярах, завизированный остается у заемщика на руках, с указанием даты подачи), или отправлять с уведомлением. Возможно дублирование при подаче документов:

- в отделение, где была оформлена потека;

- в центральный офис банка.

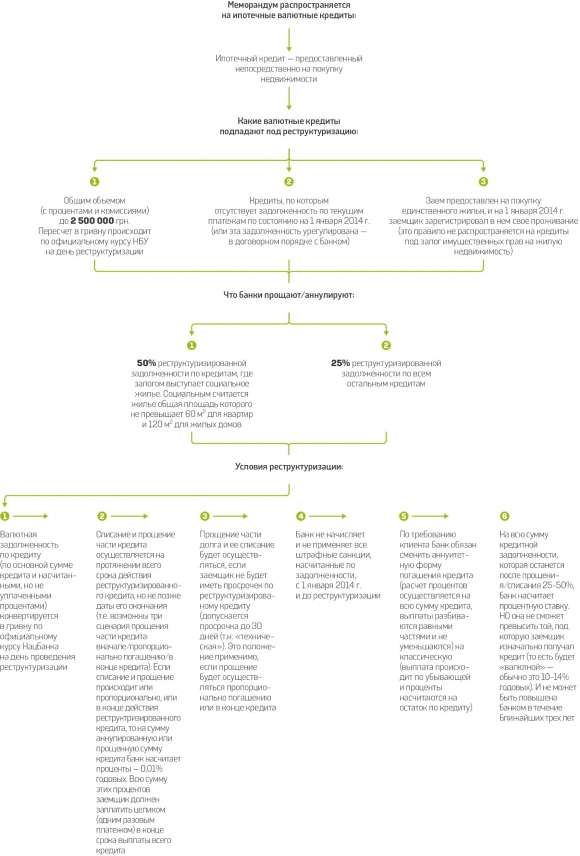

Основные принципы реструктуризации валютных кредитов

Законодательный запрет на предоставление населению валютных кредитов вступил в силу еще в 2011 г. (№3795-VI). Это было обусловлено негативным влиянием кризиса 2009-2011 гг, когда даже платежеспособные граждане просто «захлебывались» в кредитных выплатах из-за резкого скачка курса иностранной валюты.

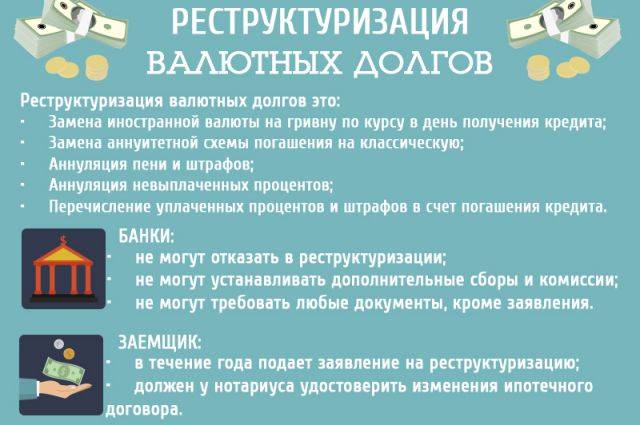

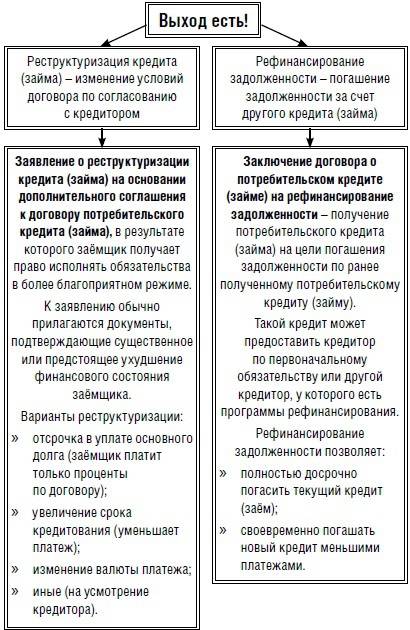

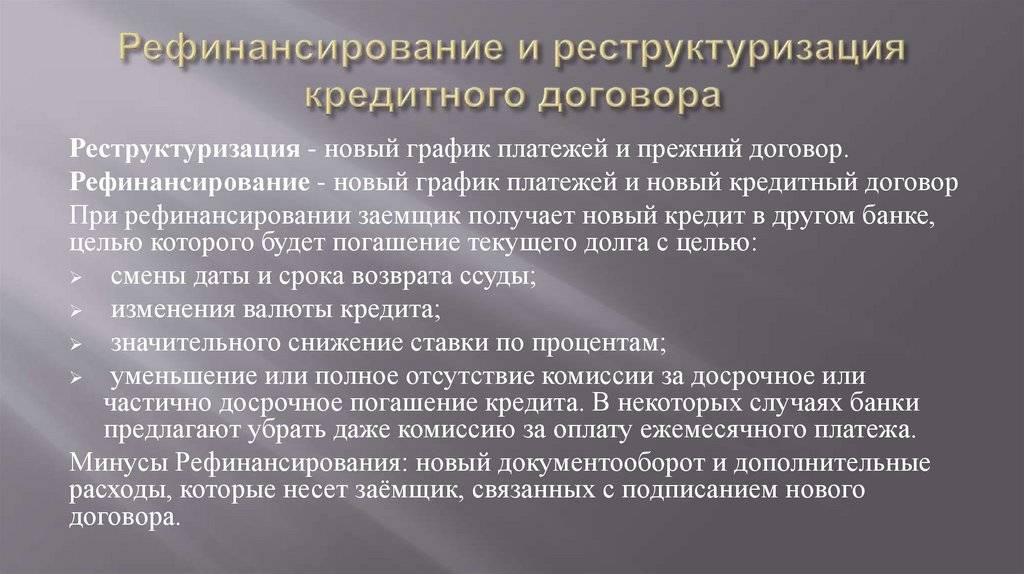

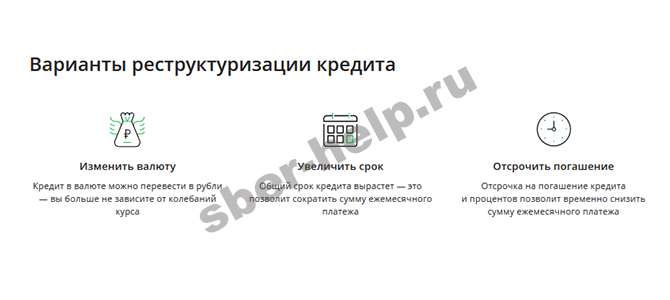

Реструктуризация подразумевает заключение письменного соглашения между плательщиком и банковским учреждением. В документе четко оговариваются условия пересмотра или изменение условия выплаты задолженности банку.

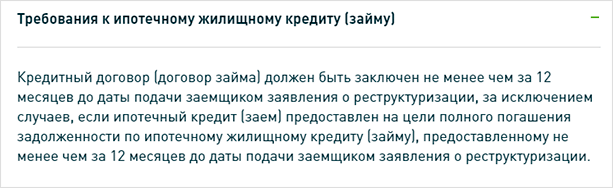

Важный нюанс: на реструктуризацию могут надеяться те, у кого была ипотека, а не другие кредиты. Есть ограничение по сумме – долг не должен превышать 2500000 гривен, если рассчитывать его по курсу доллара 7,99. Разницу между нынешним и прошлым курсом банк постепенно списывает – таким образом с плательщика снимаются «неподъемное ярмо», штрафы и пени. Однако ему придется позаботиться о своевременной выплате основной части долга и процентов по первичному договору.

Куда обращаться при отказе?

Банки не всегда охотно идут навстречу заемщикам. Поэтому вполне возможна ситуация, когда заемщик, желающий добиться реструктуризации своей валютной ипотеки, получит отказ, или его обращение будет проигнорировано. В этом случае необходимо составить и подать документы в другие инстанции:

- Государственную инспекцию по защите прав потребителей;

- Национальный Банк Украины (НБУ).

К этому заявлению прилагают все копии почтовых квитанций, уведомлений и обращений в банк.

Юристы советуют внимательно изучать условия соглашения о реструктуризации. Так как даже в случае одобрения банком этой процедуры, могут существовать нюансы, которые испортят результат (слишком короткие кредитные каникулы или увеличение процентов за пролонгирование кредита).

Что будет дальше

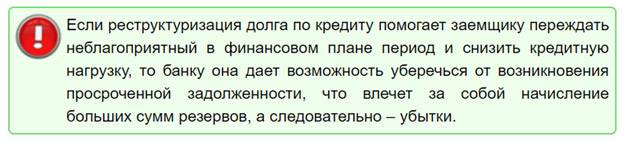

Если банки будут вынуждены пойти на принудительную конвертацию, они не смогут покрывать разницу между курсом конвертации и реальным курсом доллара как в своих активах, так и в своих валютных обязательствах перед клиентами. Это может обернуться очередной волной банкротств финучреждений или же острой необходимостью их подпитки за счет государственных средств.

Кроме того, такой способ реструктуризации валютных кредитов противоречит договоренностям Украины с ее ключевым кредитором — МВФ.

В банках же напоминают, что вопросы, связанные с реструктуризацией валютных займов, на сегодняшний день решаются индивидуально с каждым заемщиком, исходя из текущей ситуации.

«Безусловно, интересы валютных заёмщиков должны быть защищены, и банки – в том числе наш банк – постоянно работают над тем, чтобы урегулировать ситуацию в индивидуальном порядке, принимая во внимание нужды и возможности конкретного заёмщика. В то же время, вчерашнее принятие закона о принудительной реструктуризации валютных кредитов вносит исключительно деструктив в процесс оздоровления банковской системы Украины», — рассказал «Минфину« Филипп Дюмель, председатель правления УкрСиббанка BNP Paribas Group. Впрочем, сегодня в Раде уже зарегистрировали проект постановления об отмене закона о реструктуризации валютных кредитов, текст документа пока отсутствует.

Впрочем, сегодня в Раде уже зарегистрировали проект постановления об отмене закона о реструктуризации валютных кредитов, текст документа пока отсутствует.

Ожидается, что документ будет способствовать уменьшению социального напряжения в обществе.

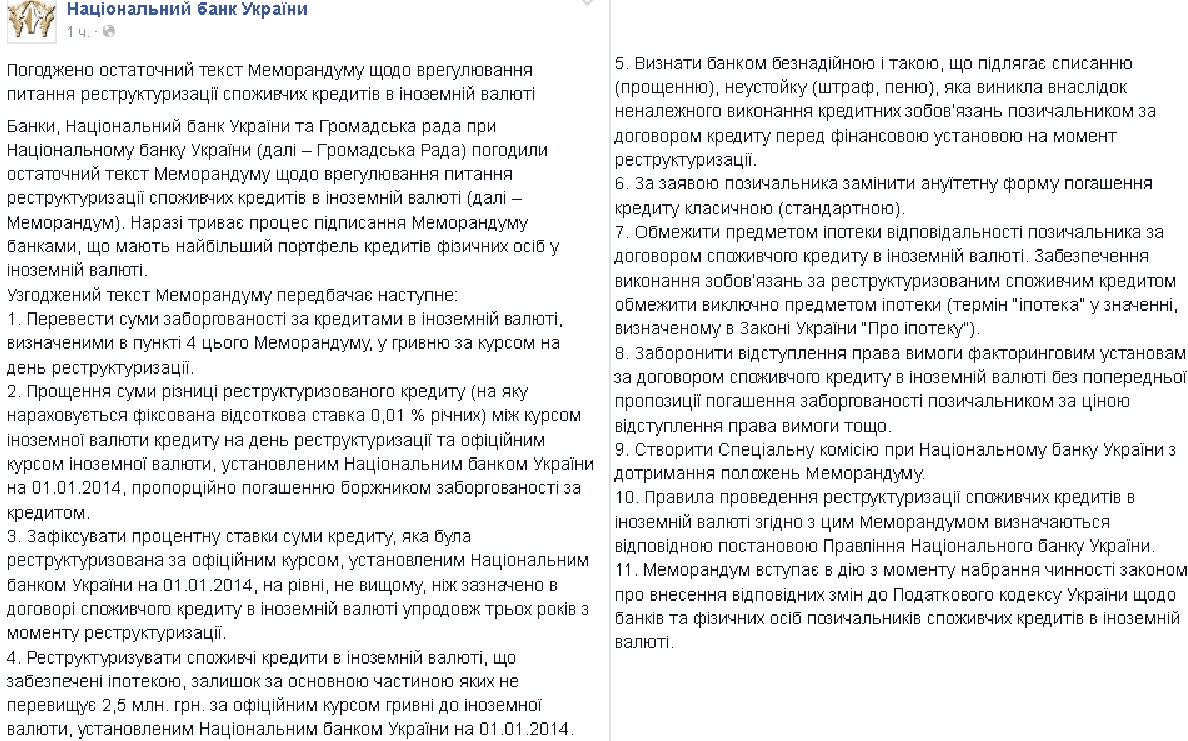

Национальный банк Украины начал процесс подписания меморандума, регулирующего вопрос реструктуризации потребительских кредитов в иностранной валюте. Информация об этом появилась на официальной странице НБУ в Facebook.

Как говорится в сообщении, основные положения проекта меморандума были согласованы на вчерашнем совещании.

“Таким образом проект меморандума получил статус полноценного документа, который находится в процессе подписания всеми его сторонами”, – говорится в сообщении.

Как отметил первый заместитель председателя Национального банка Украины Александр Писарук, очень обнадеживает тот факт, что наконец удалось сблизить позиции всех заинтересованных сторон и создать проект документа, который будет способствовать уменьшению социального напряжения в обществе.

“Граждане, которые имеют потребительские кредиты в иностранной валюте, действительно оказались в трудном положении. Ответственность за это частично лежит и на центральном банке, что вовремя не предусмотрел масштабов возможной проблемы но не запретил кредитование в иностранной валюте, и на банковских учреждениях, которые проводили слишком агрессивную кредитную политику, а также на заемщиках, что в свое время не оценили валютные риски – сказал Александр Писарук. – Заинтересованность всех участников процесса в решении этого болезненного вопроса очень высока, что подтверждается достигнутыми сегодня договоренностями”.

После длительного обсуждения и конструктивного обмена мнениями стороны согласовали текст Меморандума и начали процесс его подписания.

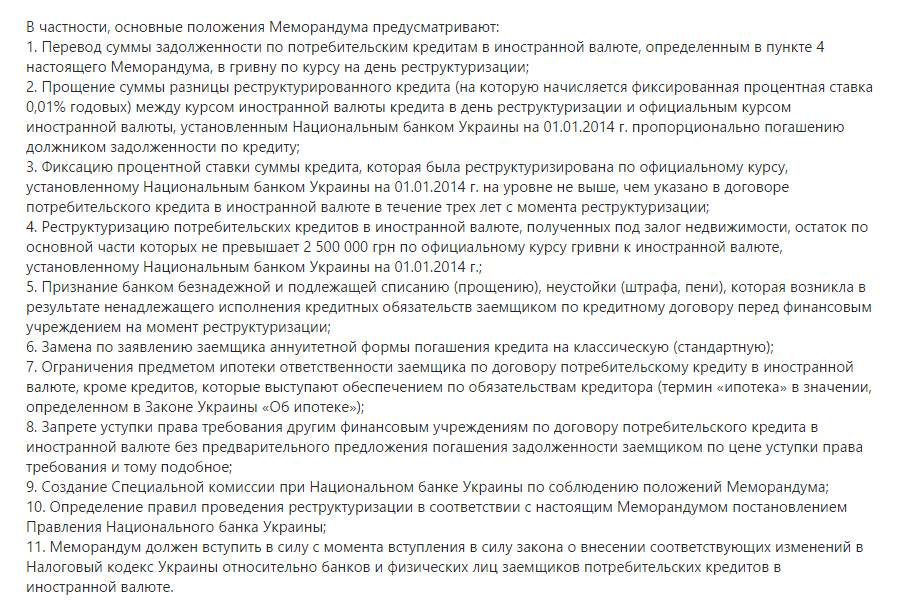

В частности, основные положения Меморандума предусматривают:

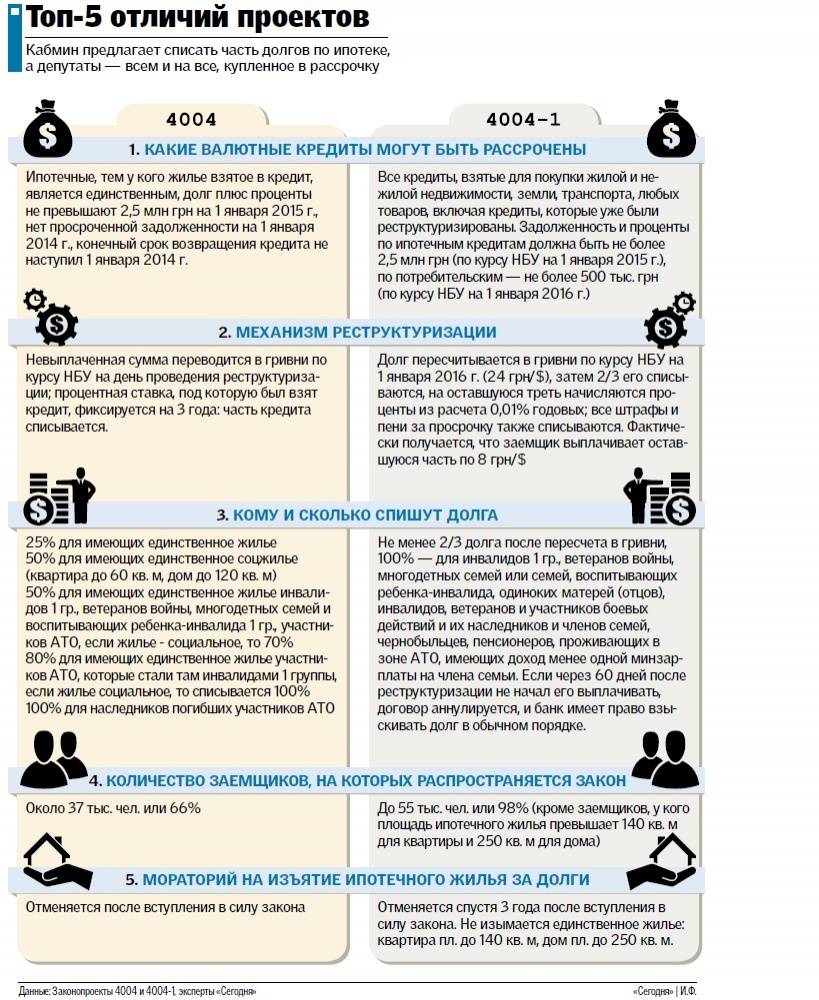

1. перевод суммы задолженности по потребительским кредитам в иностранной валюте, определенным в пункте 4 настоящего Меморандума, в гривну по курсу на день реструктуризации;

2. прощение суммы разницы реструктурированного кредита (на которую начисляется фиксированная процентная ставка 0,01% годовых) между курсом иностранной валюты кредита в день реструктуризации и официальным курсом иностранной валюты, установленным Национальным банком Украины на 01.01.2014 г. пропорционально погашению должником задолженности по кредиту;

3. фиксацию процентной ставки суммы кредита, которая была реструктуризирована по официальному курсу, установленному Национальным банком Украины на 01.01.2014 г. на уровне не выше, чем указано в договоре потребительского кредита в иностранной валюте в течение трех лет с момента реструктуризации;

4. реструктуризацию потребительских кредитов в иностранной валюте, полученных под залог недвижимости, остаток по основной части которых не превышает 2 500 000 грн по официальному курсу гривни к иностранной валюте, установленному Национальным банком Украины на 01.01.2014 г.;

5. признание банком безнадежной и подлежащей списанию (прощению), неустойки (штрафа, пени), которая возникла в результате ненадлежащего исполнения кредитных обязательств заемщиком по кредитному договору перед финансовым учреждением на момент реструктуризации;

6. замена по заявлению заемщика аннуитетной формы погашения кредита на классическую (стандартную);

7. ограничения предметом ипотеки ответственности заемщика по договору потребительскому кредиту в иностранной валюте, кроме кредитов, которые выступают обеспечением по обязательствам кредитора (термин «ипотека» в значении, определенном в Законе Украины «Об ипотеке»);

9. создание Специальной комиссии при Национальном банке Украины по соблюдению положений Меморандума;

10. определение правил проведения реструктуризации в соответствии с настоящим Меморандумом постановлением Правления Национального банка Украины;

11. Меморандум должен вступить в силу с момента вступления в силу закона о внесении соответствующих изменений в Налоговый кодекс Украины относительно банков и физических лиц заемщиков потребительских кредитов в иностранной валюте.

Текст Меморандума после его подписания сторонами будет опубликован на страницах Официального интернет-представительства Национального банка Украины.

Как сообщал Корреспондент.net, завтра глава НБУ Валерия Гонтарева выступит в Верховной Раде.

Заёмщики

Как известно, условия, подобные тем, которые указаны в законопроекте, к украинской власти продолжительное время выдвигал так называемый «Кредитный майдан». Сторонники движения, среди которых преимущественно валютные заемщики вот уже несколько месяцев подряд именно этого и добивались, регулярно коротая время на своего рода митингах под стенами административных зданий. Поэтому для обладателей позолоченного мусорного бака «1558-1» стал весьма хорошей новостью.

Ряд экспертов также одобрительно оценили решение Верховной Рады. В частности, старший партнер адвокатской компании «Кравец и Партнеры» Ростислав Кравец считает, что банковская система отныне сможет свободно вздохнуть и начать полноценную работу.

«На мой взгляд, это решение сможет окончательно решить проблему с валютным кредитами. При этом государство и банки не несут потери, на чем как раз и настаивал Международный Валютный Фонд. Банковская система сможет избавиться от проблемных кредитов и без длительных судебных споров быстро получить задолженность по кредитам», — рассказал «Минфину» Кравец.

Напомним, долларовые и другие кредиты в инвалюте население активнее всего набирало до кризисного 2008 года, когда официальный курс составлял 5 грн/$. Банки предлагали выгодные условия обслуживания и низкие ставки, что и привлекало заемщиков. Но рост курса доллара в кризисный период до почти 8 грн/$, законодательные ограничения, а также здравый смысл банкиров заставили прекратить практику массовой раздачи валютных кредитов населению в 2009 году.

Финансисты настояли на включении в текст Меморандума ряда принципиальных для себя условий.

Еще одно очень важное условие: желающие реструктуризировать свои займы должны были успеть прописаться в приобретенном жилье – этим они подтверждают приобретение недвижимости для себя, а не для перепродажи. Напомним, что активная работа по разработке меморандума была начата еще летом прошлого года, однако, несмотря на все приложенные общественными организациями заемщиков усилия, им так и не удалось пролоббировать внесение в текст документа всех тех льгот для людей, которые обсуждались ранее, – финансисты все-таки настояли на нескольких принципиальных для них условиях. В частности, финансовые учреждения категорически отказались пересчитывать долларовые кредиты по курсу 5 или 8 гривен за 1 доллар – реструктуризацией не предусмотрено никаких льготных курсов, и процесс пересчета будет происходить по курсу, установленному Национальным банком на день подписания заемщиком нового соглашения с банком

Каким будет этот самый установленный регулятором курс — предугадать не берется никто

В частности, финансовые учреждения категорически отказались пересчитывать долларовые кредиты по курсу 5 или 8 гривен за 1 доллар – реструктуризацией не предусмотрено никаких льготных курсов, и процесс пересчета будет происходить по курсу, установленному Национальным банком на день подписания заемщиком нового соглашения с банком. Каким будет этот самый установленный регулятором курс — предугадать не берется никто.

Впрочем, юристы уже на всякий случай утешают всех тех, кто пропустит дату с выгодным для себя курсом по вине банка – в случае, например, затягивания процесса со стороны финансового учреждения дату можно будет опротестовать. Как объяснил Михаил Можаев, управляющий партнер фирмы «Можаев и Партнеры», через суд заемщик сможет доказать, на какую именно дату должно было быть заключено соглашение о реструктуризации кредита.

Кроме того, банкиров так и не удалось уговорить на мгновенное списание заемщикам части взятого кредита непосредственно в момент заключения с банком нового договора. Одни из финансовых учреждений согласились списать часть задолженности в последний день выплаты, другие захотели списывать часть задолженности поэтапно, по мере приближения заемщика к последнему платежу.

По словам Юлии Ворчак, директора по управлению рисками «Фидобанка», списание части задолженности возможно в случае, если заемщиком выполняются все взятые на себя обязательства по конвертационному долгу – в полном объеме и своевременно. Тогда банк, со своей стороны, может прощать с определенной регулярностью часть долга пропорционально уже погашенному, не дожидаясь, пока срок погашения кредита подойдет к концу.

Не удалось включить в список тех, кто может рассчитывать на реструктуризацию взятых ранее валютных кредитов, лиц, которые приобрели сразу несколько объектов недвижимости – как правило, это делается с целью последующей перепродажи жилья, а также лиц, имеющих задолженности по кредиту перед банком. Также следует помнить, что Меморандум – это не закон, являющийся обязательным к выполнению, и банки будет придерживаться положений документа ровно до тех пор, пока это будет выгодно им самим.

Банкиры

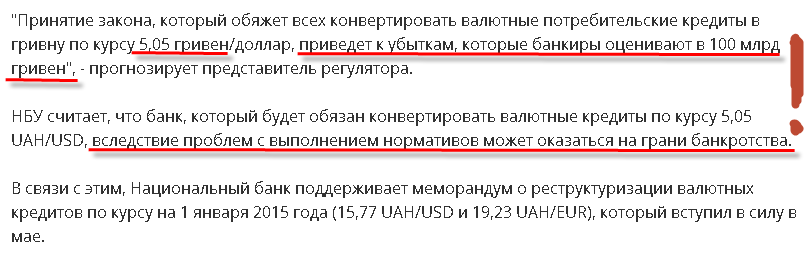

Проблему валютных заемщиков, заявляющих о невозможности обслуживать свои кредиты после существенной девальвации, уже пытался решить Национальный банк. Кроме того, в коммерческих банках Украины и так успешно работают программы реструктуризации валютных займов. А принудительная конвертация всех валютных кредитов по курсу 5-8 грн/$ ложится на плечи банковской системы непосильной ношей, о чем заявляют сами банкиры:

«Первичные возможные убытки банковской системы от реализации этого закона уже посчитаны – порядка 100 млрд гривен», — рассказал «Минфину» Тарас Проць, член правления ОТП Банка.

Финсектор, в частности, считает решение политическим и противоречивым, принятым сгоряча в преддверии местных выборов. Профессиональное сообщество открыто критикует закон:

«Это популистский документ, разрушающий финансовую систему Украины и ущемляющий интересы людей, которые добросовестно платили и продолжают платить те же валютные кредиты. Кроме того, любое законодательное вмешательство во взаимоотношения должника и кредитора в данном случае противоречит Меморандуму, подписанному между Украиной и МВФ», — считает и.о. главы правления UniCredit Bank Тамара Савощенко.

Банкиры уверены, что принудительное решение о конвертации кредитов обернется едва ли не катастрофой для сектора. По словам Дмитрия Крепака, председателя правления Кредобанка, все это чревато автоматическими убытками, уменьшением регулятивного капитала, необходимостью докапитализации банков.

«Кроме того, у банков автоматически появится «короткая» валютная позиция – т.е. необходимость купить валюту. Значит будут предпосылки к девальвации гривны», — рассказал «Минфину» Дмитрий Крепак.

Банкиры опасаются за устойчивость банковской системы. В случае подписания документа президентом, курс гривны окажется под давлением. Это в свою очередь может потянуть за собой череду экономических последствий, считают в банках.

«Голосуя за столь популистский закон, парламент совершенно не думал о финансовой стабильности экономики, которая сейчас и так находится в крайне тяжелом состоянии. Депутаты решили возложить ответственность за валютные риски на банки, игнорируя фундаментальные экономические законы. Этот закон создан для выгоды нескольких тысяч валютных заемщиков, но в результате подорвет банковскую систему, а от этого пострадают миллионы вкладчиков», — отметил Сергей Черненко, председатель правления ПУМБ.

Представители бизнеса единогласно заявляют, что возлагают надежды на президента, который может применить право вето по отношению к закону.

«Вето президента на этот закон является закономерным, применение такого закона на практике просто невозможно — без определения источников финансирования процесса», — рассказали «Минфину» в ПриватБанке.

Для многих совершенно очевидным является тот факт, что депутаты умышленно пошли на столь скандальный шаг, готовясь к местным выборам. Президент, как полагает бизнес, не допустит реализации закона. Впрочем, во время своей предвыборной кампании Петр Порошенко тоже обещал украинцам конвертацию всех долларовых кредитов в гривну, о чем сейчас вспомнили все сторонники законопроекта №1558-1.