Чем отличаются разные способы подать заявку

Любой кредит начинается с заявки на него: клиент обращается к банку с просьбой одобрить ему определенную сумму и на определенный срок. Будь это кредит наличными, рефинансирование или ипотека – все начинается с оформления заявки. В заявке клиент указывает основные данные о себе и свой запрос по кредиту, который он хочет оформить.

К примеру, у ВТБ для оформления заявки нужно внести такие данные:

- личные данные заемщика – его ФИО, дата рождения, номер телефона и адрес электронной почты;

- паспортные данные – серия и номер, кем и когда выдан;

- данные о месте работы, доходах и расходах;

- семейное положение;

- параметры кредита – сумма, срок, категория клиента (зарплатный клиент, пенсионер, клиент младше 23 лет).

При желании можно авторизоваться прямо на сайте через Госуслуги – и банк автоматически получит из системы основную часть данных о заемщике (соответственно, вручную останется внести меньшую часть).

Соответственно, оформить заявку на кредит проще всего через онлайн-каналы. Но в действительности есть несколько вариантов:

- обратиться в офис банка лично и заполнить заявку на кредит. Заявку либо заполнит менеджер банка и даст на подпись в распечатанном виде, либо менеджер попросит заполнить ее от руки на бланке банка;

- подать заявку из специальной формы на сайте банка. У всех крупных и средних розничных банков есть такие формы на сайтах, и они приблизительно похожи между собой (и почти всегда ее можно заполнить через Госуслуги);

- оформить запрос в системе онлайн-банкинга своего банка. Форма у каждого банка своя, но так как основная часть данных у банка уже есть (ведь у клиента есть как минимум карта или счет в этом банке), заполнять придется только недостающие поля.

При желании можно начать оформление кредита через финансовый маркетплейс (например, Финуслуги), но по факту регистрация там тоже проходит через Госуслуги, а основная форма заявки и так находится на сайте банка.

Еще один необычный вариант – оформить заявку через посредника, например, кредитного брокера. Таких компаний достаточно много, они получают от клиента его основные данные и самостоятельно заполняют анкеты в разных банках (а потом советуют обратиться туда, где будут самые выгодные условия). Также посредником может быть застройщик или риелтор в случае с ипотекой или автосалон (по автокредитам).

На первый взгляд, банку не так важно, как клиент оформляет заявку (ведь это только запрос на кредит), однако на практике от способа подачи заявки на кредит могут зависеть его условия

Кому и зачем нужна страховка

Институт страхования в кредитных правоотношениях призван обеспечить стабильность финансового положения банковской сферы, минимизировав риски образования и накопления проблемной задолженности в целом по отрасли за счет возможности компенсировать убытки их погашением страховыми компаниями. Но все это в большей степени теория.

На практике участвующие в системе кредитного страхования компании являются либо партнерами банков, либо их аффилированными лицами. В любом случае от количества заключенных через определенный банк договоров страхования, а главное, объема полученной по ним прибыли, зависит и прибыль банка. В результате каждый прямо или косвенно заключенный банком договор страхования приносит кредитному учреждению двойную выгоду – банк застраховал свои риски, причем за счет клиента-заемщика, и получил свой партнерский процент.

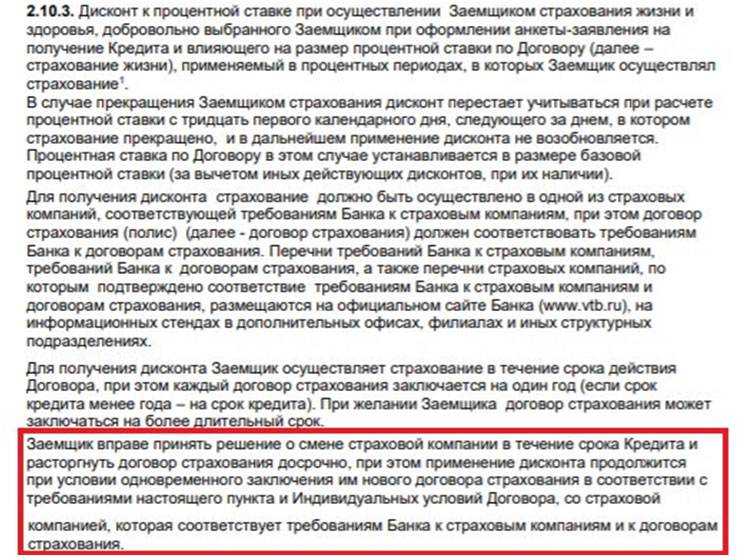

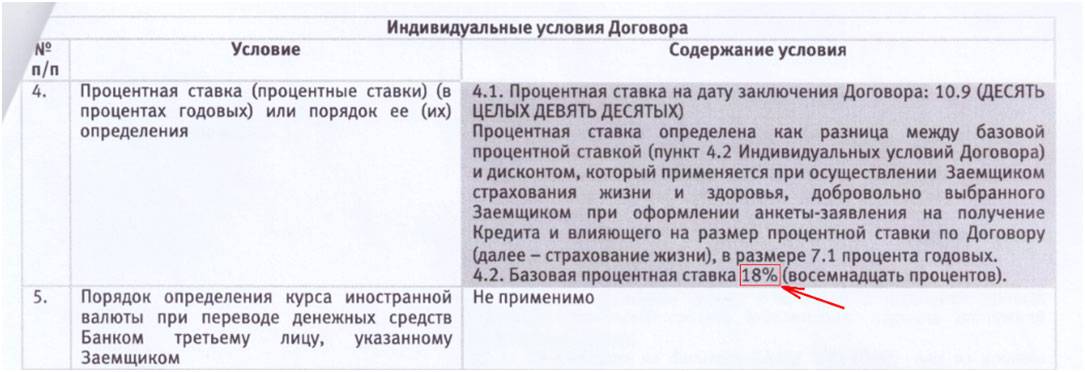

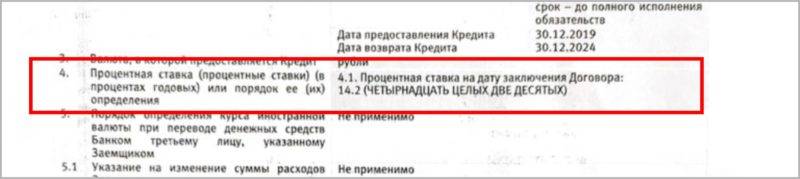

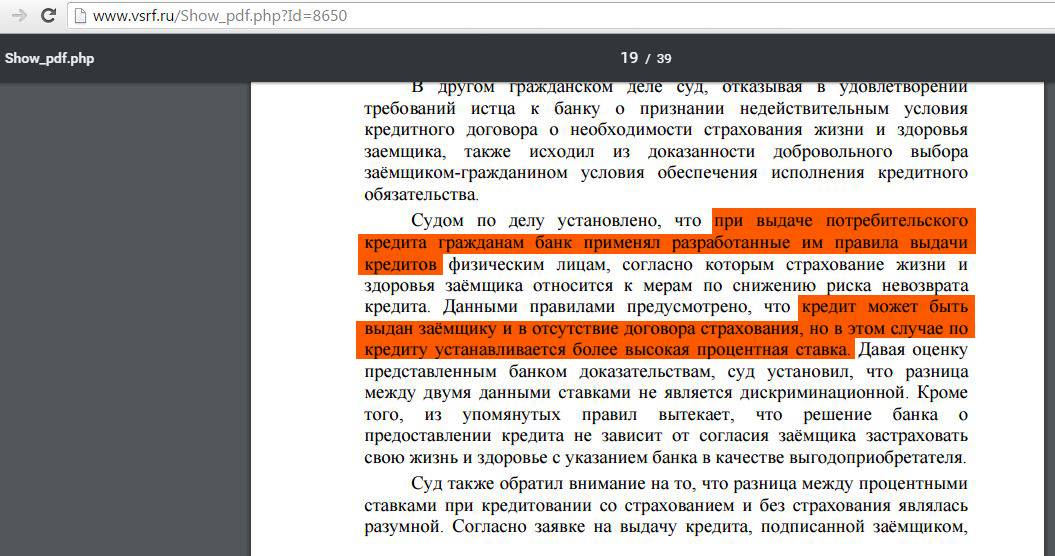

А что заемщики, какие потенциальные преимущества несет им договор страхования? Необходимо сказать, что видеть в страховке исключительно недостатки для клиентов банка – не совсем корректно. Статистика показывает, что с каждым годом доля просроченных кредитов, проблемных задолженностей растет. Это свидетельствует, что финансовое положение заемщиков в целом по рынку кредитования в последние годы далеко от стабильности. Если заемщиком была застрахована ответственность по кредиту, риски неспособности исполнять свои обязательства по причине потери работы, снижения уровня доходов, утраты трудоспособности или иных тому подобных обстоятельств, то за счет страховых выплат может быть погашен весь или большая часть кредитного долга, а значит, ответственность заемщика-должника будет исключена или сведена к минимуму. Это действительно так. И это реальное преимущество наличия договора страхования для заемщика. Но, к сожалению, единственное, к тому же используемое практически в единичных случаях. Иначе бы страховка по кредитам не была столь выгодной для страховых компаний и банков, особенно учитывая тот факт, что сегодня она предлагается чуть ли не по всем кредитным продуктам.

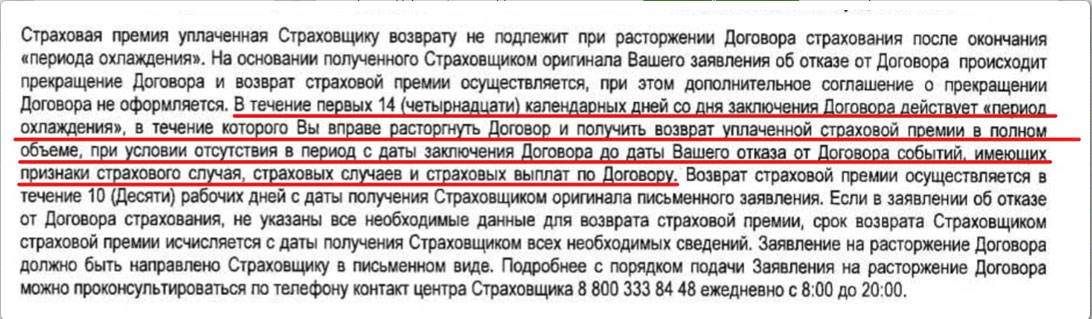

Необходимо понимать: страховка – не всегда плохо и не всегда дополнительная нагрузка, но если вы рассматриваете предлагаемые к страхованию риски маловероятными либо несоразмерными предстоящим выплатам, вы имеете полное право отказаться от заключения договора страхования. Однако, если так или иначе страховка влияет на вероятность выдачи кредита, лучше все-таки заключить договор, но держа при этом в уме свою возможность отказаться от страховки уже по выданному кредиту в течение установленного законом или банком периода времени. Правда, это право возникает только по потребительским кредитам либо по кредитным продуктам, прямо его предусматривающим. В последнем случае банки вводят и используют так называемый период «охлаждения».

Как это отразится на действующих заемщиках?

Однако нужно понимать, кого коснется повышение ставок по кредитам, а кого – нет. Насторожиться нужно только тем, кто планирует в будущем брать ипотеку. Не исключено, что завтра ставки будут выше, чем сегодня. То есть гражданам придется больше заплатить за полученные заемные средства.

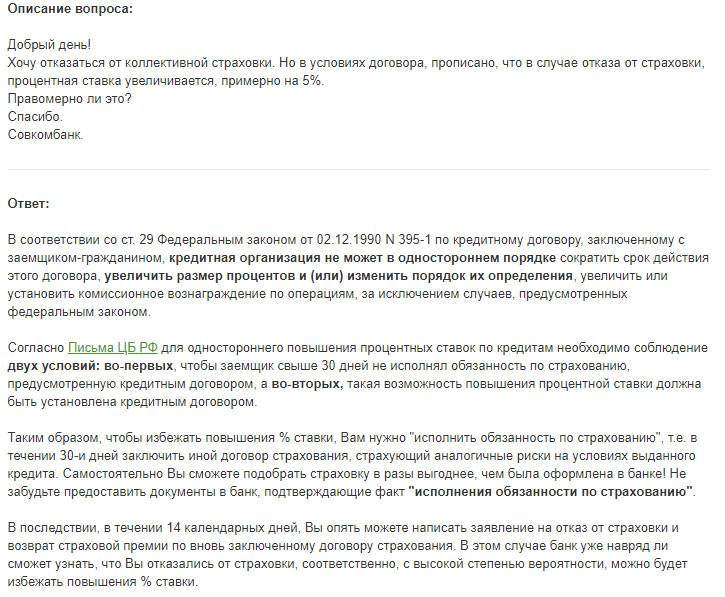

Что же касается действующих ипотечников, которые ранее заключили с банком кредитный договор и сейчас по графику вносят ежемесячные платежи, то им нечего бояться. Согласно ст. 29 закона о банках и банковской деятельности, банк не может в одностороннем порядке увеличить размер процентов по кредитному договору. Также не может уменьшить срок действия договора или изменить порядок определения процентов.

Таким образом, если гражданин взял ипотеку, например, под 6%, а ситуация в мире резко изменилась и кредиты резко подорожали, то наш заемщик все равно будет платить свой кредит под 6%.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Новости коллегии

Адвокаты Ежов Антон Валентинович и Голованов Алексей Николаевич на радио Свобода: «Лесная амнистия» – это панацея?

Государственная Дума РФ рассматривает законопроект о лесной амнистии. На самом деле название у проекта более длинное и менее понятное: закон “О внесении изменений в законодательные акты Российской Федерации в целях устранения противоречий в сведениях государственных реестров”. Речь идет о противоречиях между сведениями Государственного лесного реестра и Единого государственного реестра недвижимости, из-за которых тысячи россиян рискуют лишиться собственности. 09 июня 2017 года, смотреть далее

Адвокат Антон Ежов в интервью телеканалу Москва24 в проблеме «Жильцы против коммунальщиков»

Довольно часто управляющие компании наживаются на запутанности расчётов при нежелании жильцов разбираться с платёжным документом. К примеру, в платёжной ведомости вдруг появляется запись «Капитальный ремонт», хотя имеющаяся графа «Плата за содержание и ремонт жилого помещения» уже его подразумевает. Один из бдительных жильцов московского многоэтажного дома обнаружил, что тепловой счетчик в подвале не работает. 26 апреля 2015 года, смотреть далее

Адвокат Антон Ежов дал свой комментарий по поводу событий, связанных с продажей бюстов фашистов в «Центральном Детском магазине на Лубянке»

В начале апреля следователи столичного главка СКР изъяли из торговых точек игрушки – бюсты военных фашистской Германии периода Второй мировой войны, а также провели допросы и обыски у продавцов. По факту продажи фигурок солдат и офицеров в форме фашистской Германии периода 1939-1945 годов с нанесенной на них нацистской символикой возбуждено уголовное дело по статье 282 УК РФ (возбуждение ненависти либо вражды, унижение человеческого достоинства). “При этом решение о возбуждении уголовного дела и проведении всех следственных действий следователями принимаются самостоятельно”, – сказала представитель СКР Юлия Иванова.

16 апреля 2015 года, смотреть далее

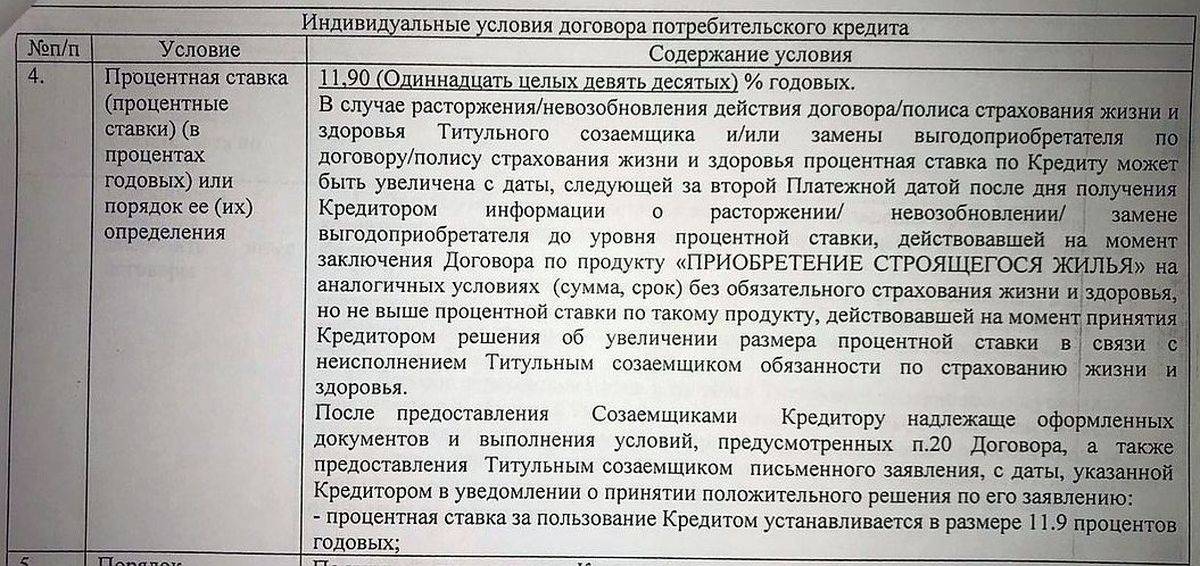

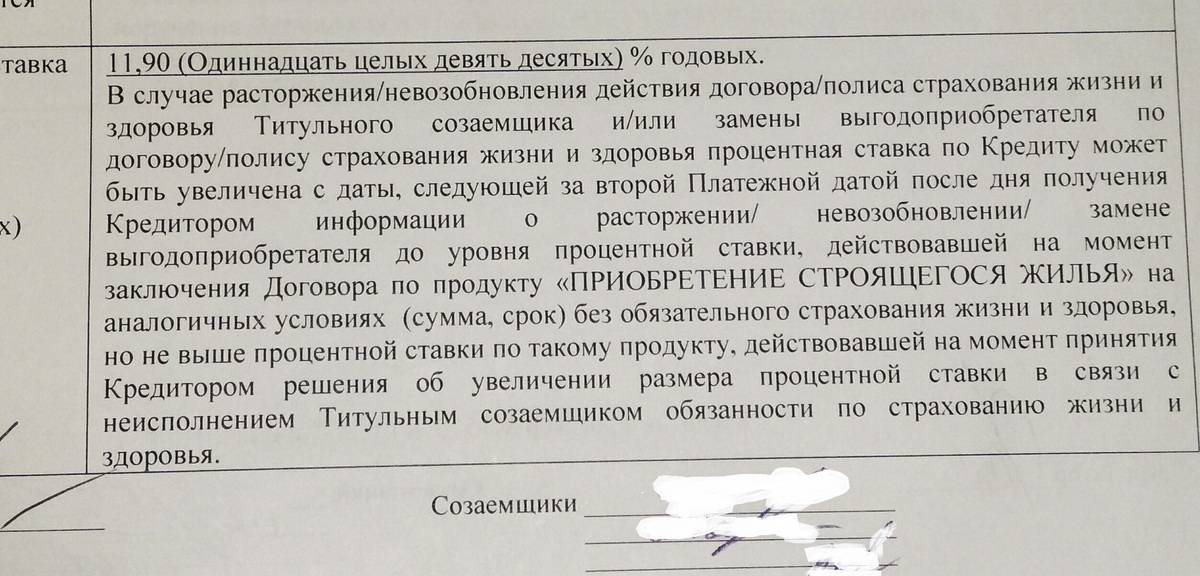

Когда банк может увеличить ставку

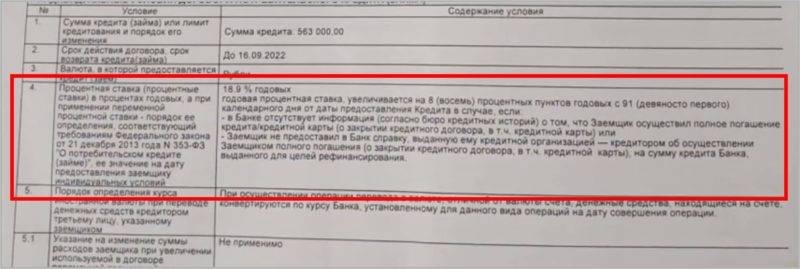

Помимо применения плавающей ставки, банк законно увеличит процент по выданному кредиту в следующих случаях:

- Заёмщик потратил целевые средства на другие нужды. Например, улетел в Таиланд вместо покупки жилья.

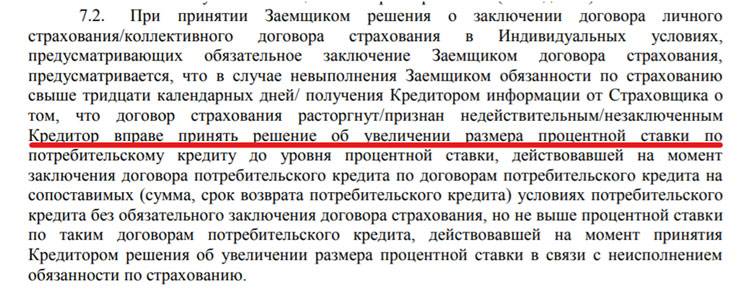

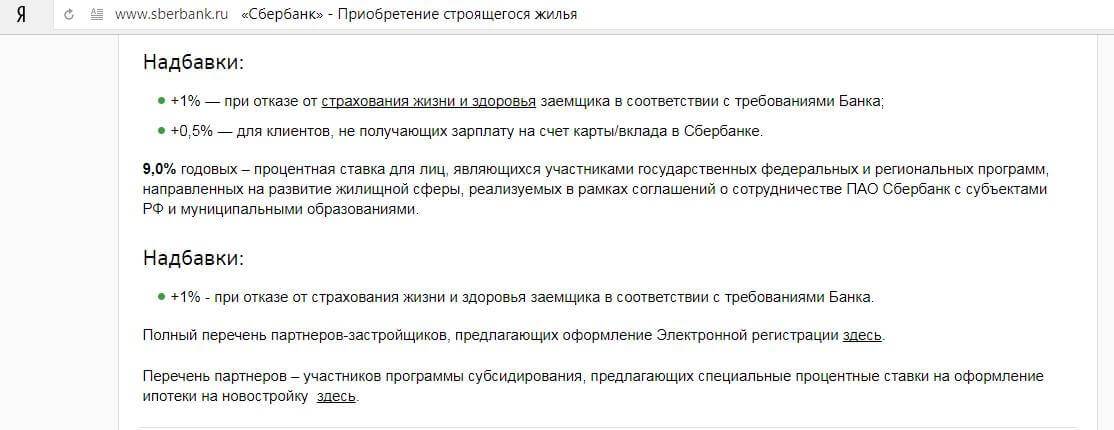

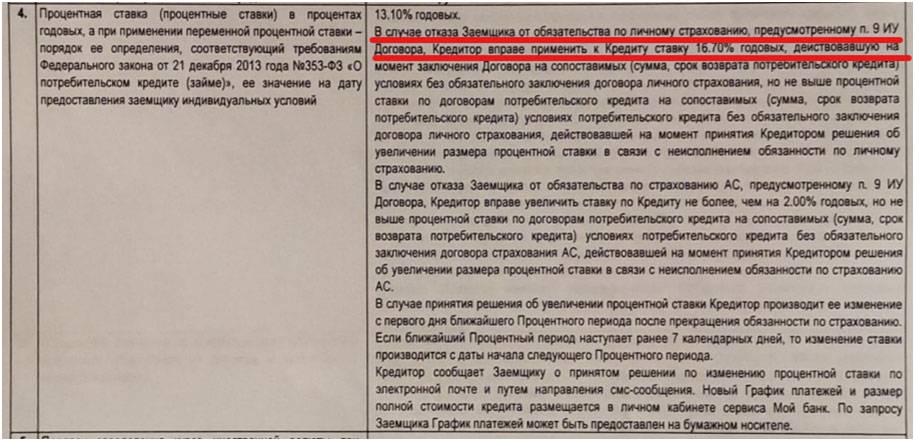

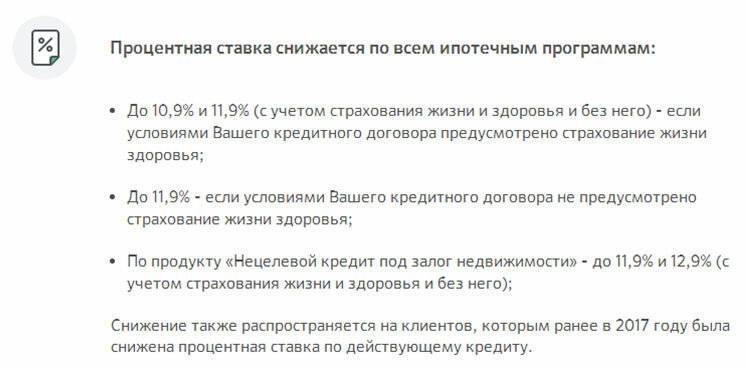

- Клиент отказался от страховки. Кредитор выдавал ссуду по сниженной ставке с учётом защиты от риска. Уровень риска повысился, и ставка вместе с ним.

- Договор подразумевает увеличение ставки по кредиту при просрочке очередного платежа.

- Условия, гарантирующие низкую ставку, перестали действовать. Например, клиент уволился с работы и больше не получает зарплату на карту банка.

- Ипотека с государственной поддержкой подразумевает увеличение ставки с момента окончания льготного периода.

Чтобы рост процента не стал сюрпризом, внимательно прочитайте договор и задайте уточняющие вопросы менеджеру банка.

При отказе от страховки убедитесь, что дополнительные расходы по кредиту под более высокий процент не превысят сумму платежей по договору страхования.

Что можно получить, грамотно подав заявку?

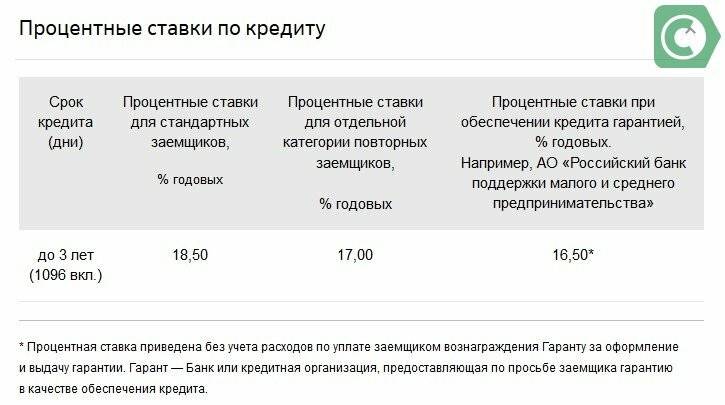

В последние несколько лет банки выработали интересную тактику: в условиях кредитования на сайте указывается лишь диапазон процентных ставок (причем весьма широкий – например, у Альфа-Банка это от 5,5% до 23% годовых), а конкретную ставку банк определяет индивидуально для каждого клиента. Формально банк имеет на это право, так как принципы кредитной политики полностью находятся в ведении кредитной организации.

Но на этом банки не остановились, и придумали систему скидок и надбавок к базовой ставке за разные действия клиента. Например, если он переведет свою зарплату на карту банка, он получит скидку по кредиту, а если не оформит страховку или оформит кредит по упрощенной системе (по двум документам) – получит, наоборот, надбавку к основной ставке.

Однако не так давно банки пошли еще дальше, и начали давать скидки для тех клиентов, которые подают заявку на кредит в режиме онлайн. Скидка обычно не самая крупная, но она есть. Так, по данным агентства Frank Media, банки с самыми большими скидками за онлайн-заявку на ипотеку такие:

- ВТБ – готов снизить ставку на 0,3 пункта до минимальной в 8,5% годовых;

- Райффайзенбанк – снижает ставку на 0,3 процентных пункта, но минимальная составляет уже 8,59% годовых;

- Росбанк – снижает ставку на 0,25 пункта, минимальная величина составит 8,85% годовых;

- Азиатско-Тихоокеанский банк – скидка составит 0,2 пункта, а ставка – от 9,2% годовых;

- Абсолют банк – снижает ставку сразу на 0,66 пункта, но минимальная составит 9,34% годовых;

- Центр-инвест – готов снизить ставку на 0,25 пункта за онлайн-заявку, но менее чем под 10,5% годовых не кредитует.

Другие банки, пусть и не готовы снижать ставку за онлайн-заявку, снизят ее тем клиентам, которые оформят ипотеку через специальный сервис банка (например, Сбербанк снижает ставку на 0,3 пункта, если клиент воспользуется услугой по электронной регистрации сделки).

Что касается потребительских кредитов, нам не удалось найти подробной информации о скидках к процентной ставке за оформление онлайн-заявки. Но стоит понимать, что если банк устанавливает коридор ставок между 5,5% и 23% годовых, он может по своему усмотрению снизить ставку клиенту, который подаст заявку через сайт банка (то есть, диапазон ставок позволяет банку в принципе делать любые скидки и начислять надбавки к ставке).

Для банков клиенты, которые подают заявку онлайн, более интересны по ряду причин:

- так банк экономит на обслуживании офиса – если клиенты пользуются онлайн-сервисами, нужно меньше офисов и сотрудников в них. Работа бэк-офиса (который разбирает и обрабатывает онлайн-заявки) обходится гораздо дешевле, а часть работы можно поручить автоматике или искусственному интеллекту;

- если клиент заполнит заявку через Госуслуги, банк будет на 100% уверен, что все данные подлинные, а риск мошенничества минимальный;

- если клиент свободно пользуется смартфоном или другой электроникой (которую может себе позволить) и способен заполнить онлайн-форму, это в целом говорит в его пользу и даже может прибавить ему несколько дополнительных баллов в скоринге.

На первый взгляд, и для клиента, и для банка в онлайн-заявках на кредиты сплошные плюсы. Однако на практике есть определенные риски и возможны проблемные ситуации, связанные с этим.

Когда банк может поднять процент по действующему кредиту?

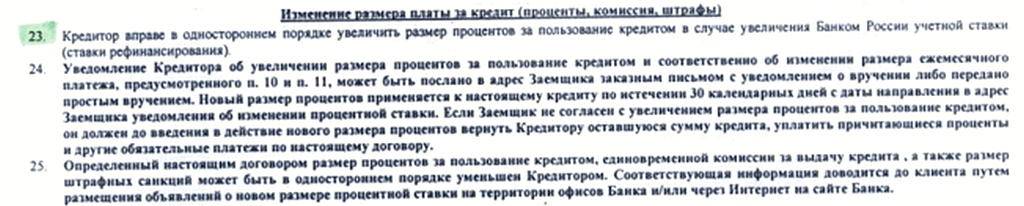

Кредиты с плавающей процентной ставкой. Во многих банках есть программы кредитования с плавающей процентной ставкой: в них ставка по кредиту привязывается к какому-то другому показателю, например, учетной ставке Центрального банка, ставкам LIBOR, и т.д.). В этом случае в кредитном договоре указывается, что ставка по кредиту составляет, например, учетная ставка ЦБ + 5% или 1,5 ставки LIBOR и т.д. Соответственно, если меняется базовый показатель — банк однозначно меняет и ставку по кредиту, как в сторону уменьшения, так и в сторону увеличения.

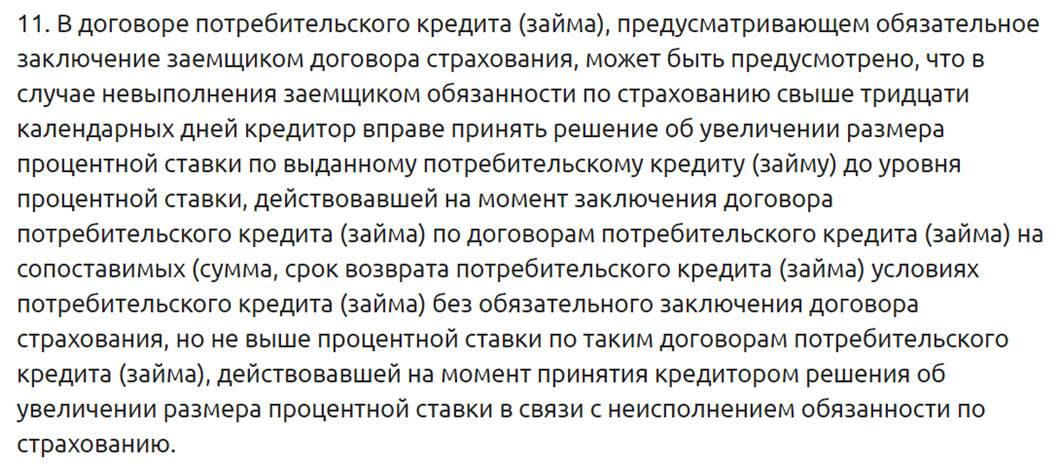

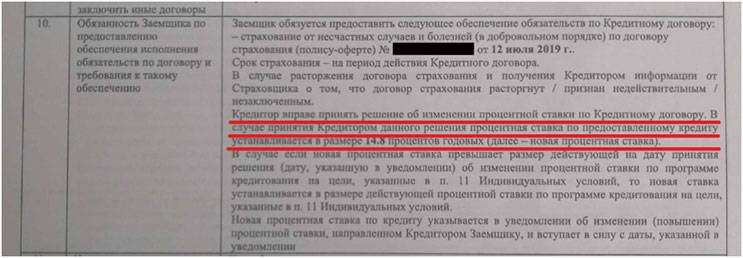

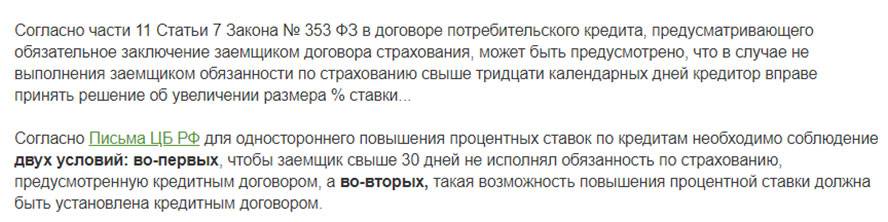

Неисполнение заемщиком своих обязательств. В том случае, если подобное прописано в кредитном договоре, банк может поднять ставку по кредиту. Например, может быть указано, что если заемщик нарушает сроки выплат более чем на 30 дней, то процентная ставка по кредиту увеличивается на 1%. Однако, на практике к такому прибегают редко: чаще начинают начислять штрафы и пеню, т.к. юридически подобные начисления проще обосновать.

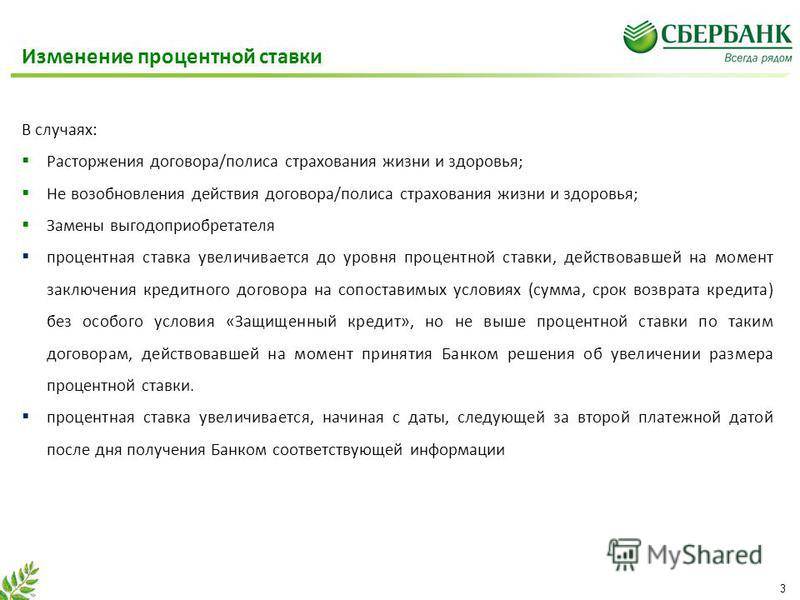

Непродление договора страхования. Один из частных случаев неисполнения заемщиком своих обязательств. Если кредит выдан под залог (например, ипотечный кредит или автокредит), то кредитным договором в большинстве случаев предусмотрено обязательное страхование предмета залога/ипотеки в пользу банка. Заемщик страхует предмет залога ежегодно, и каждый год обязуется перезаключать договор страхования до момента полного погашения кредита. Если залог остается незастрахованным — это повышает риски банка, поэтому в такой ситуации он может поднять процентную ставку (это условие должно быть зафиксировано в кредитном договоре).

Инфляция и девальвация как повод. Ранее мне приходилось видеть кредитные договора, в которых было указано, что банк имеет право увеличить процентную ставку по кредиту в случае превышения уровня инфляции и девальвации нацвалюты определенной отметки. Подобные риски причислялись к числу форс-мажорных обстоятельств, на основании которых банк мог односторонне изменять условия договора, в т.ч. и процентную ставку. Сейчас подобные условия были бы очень спорными с юридической точки зрения, но имейте в виду, что может быть и такое.

Решение суда. Если по каким-то причинам банк подал в суд на заемщика, среди требований банка есть увеличение процентной ставки по кредиту, и суд считает это требование обоснованным, выносит соответствующее решение, то это является поводом, чтобы банк увеличил ставку по действующему кредиту.

Реструктуризация кредита. Допустим, заемщик ходатайствует о проведении реструктуризации задолженности, банк и заемщик согласовывают схему реструктуризации, и одним из условий банк называет повышение процентной ставки по кредиту. Если заемщик соглашается с этими условиями, и подписывает дополнительное соглашение к кредитному договору, в котором, помимо изменения графика погашения, содержится пункт об увеличении процентной ставки, далее начинает действовать новая ставка.

Согласие сторон. В любых других случаях, если увеличение ставки по кредиту происходит не в одностороннем порядке, а по договоренности между банком и клиентом, о чем стороны подписывают дополнительное соглашение к кредитному договору.

Как вы видите, существуют случаи, когда банк может увеличить ставку по кредиту, поэтому всегда внимательно изучайте условия кредитного договора, чтобы знать, на что вы соглашаетесь, и чего нельзя допускать для таких повышений.

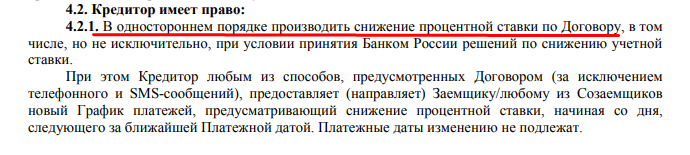

В заключение хочу отметить, что снижать ставку по действующим кредитным договорам банкам не запрещено законодательно, и они вправе это делать даже в одностороннем порядке. Только, конечно же, такие случаи вряд ли вообще имеют место.

Сайт Финансовый гений — это место, где вы можете бесплатно повысить свою финансовую грамотность и найти ответы на множество вопросов финансово-экономического характера. Присоединяйтесь к числу наших постоянных читателей и просвещайтесь! Увидимся на страницах сайта!

Основания для изменения процентной ставки

Каждый банк может выполнить юридически обоснованную коррекцию процентной ставки по согласованию сторон. В основном заемщики соглашаются на подобное изменение условий договора, если выбранная для сотрудничества организация предоставляет определенные бонусы. Например, процедура рефинансирования кредита часто предполагает продление срока действия соглашения, но взамен кредитное учреждение настаивает на пересмотре финансовых аспектов соглашения, среди которых следует отметить комиссии и процентные платежи.

Веские основания для повышения уровня процентных ставок:

- Получение судебного предписания, позволяющего выполнить коррекцию условий договора.

- Внесение изменений по согласованию с клиентами и прочими участниками действующей сделки.

- Увеличение платежей по кредиту в результате отказа заемщика от обязательного страхования.

От использования плавающего типа процентной ставки можно отказаться на этапе заключения сделки. К тому же платежи, размер которых зависит от указанной в договоре переменной величины, обычно крайне опасны для всех участников сделки, поэтому кредиторы сами настаивают на использовании фиксированных ставок. Тем не менее некоторые банки до сих пор используют комбинированные механизмы начисления процентов. Обычно речь идет об обеспеченном ипотечном кредитовании.

Если ставка напрямую зависят от отдельных индикаторов денежного рынка в долгосрочной перспективе итоговая переплата может достичь колоссальных размеров. При этом размер процентных начислений банк будет поднимать медленными и практически незаметными для клиента темпами, например, по 0,25-0,5% в год. В результате за 15-20 лет действия ипотеки ставка может повыситься на 5-6%.

Изменение ставки прописано в кредитном договоре

Бывают такие банки, которые действуют не совсем честно.

В договоре о потребительском кредите в некоторых банках есть пункт, по которому банк может направить заемщику информацию об изменении условий договора. Т.е. банк может в одностороннем порядке поменять ставку, но должен предупредить об этом заёмщика. Размер ставки является существенным условием кредитного договора.

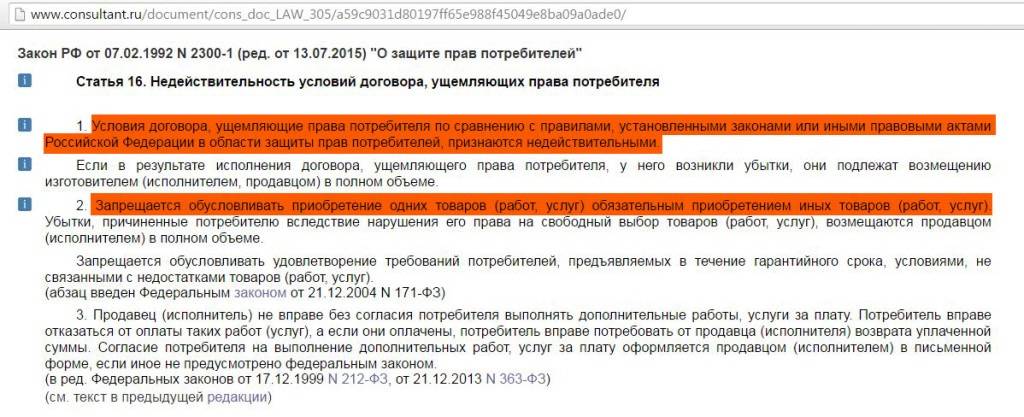

Тут все не так просто. Указание в договоре о возможности изменения процентной ставки в одностороннем порядке может противоречить закону и может быть оспорено в суде(см. постановление Президиума ВАС РФ в постановлении от 06.03.2012 № 13567/11 по делу № А71-10080/2010-Г33 в отношении ничтожности самого условия договора, позволяющего банку изменить процентную ставку в одностороннем порядке.

)

Поэтому в большинстве кредитных договоров сейчас такого пункта нет. Но раньше были, например в банке Русский стандарт.

Стоит ли оформлять кредит онлайн ради скидки?

Чем ниже ставка по кредиту, тем больше в конечном счете выгадает заемщик. Поэтому, если банк готов снизить ставку по ипотечному кредиту только за онлайн-заявку, этим стоит пользоваться без лишних вопросов – на 20-30-летнем сроке кредитования и при сумме кредита в миллионы рублей даже 0,3% дадут огромную экономию.

Однако и в этом случае лучше заранее узнать все условия кредита

Как говорит Иван Лонкин из СДМ-Банка, нужно обратить внимание на условия «под звездочкой»:

- учитывает ли предложенная ставка страховку или финансовую защиту, а главное – как вырастет ставка, если отказаться от страховой программы;

- есть ли в условиях скрытые платежи и дополнительные комиссии (например, за открытие счета или за услуги компании-поручителя);

- не пропишет ли банк в договоре условия, которых не было в договоре – например, крупный разовый платеж или тот факт, что ради сниженной ставки нужно постоянно рассчитываться картой банка.

Кроме того, онлайн-заявка – самый неочевидный способ экономии на процентной ставке. Как рассказала нам Наталия Кузнецова из агентства недвижимости БОН ТОН, нужно учесть и другие возможности по снижению ставки, например:

- обратиться за кредитом в свой зарплатный банк – это позволит сэкономить 0,2-0,5 процентных пункта;

- выбирая жилье в ипотеку, узнать о совместных программах застройщика с банками. Бывает так, что застройщик субсидирует банку процентную ставку, чтобы быстрее распродать жилье – и ставки доходят до 2,5-3% годовых (причем на весь срок кредита);

- узнать условия кредита при оформлении через брокера или иного посредника. Например, если банк готов давать клиентам брокера скидку, это может быть единственным способом ее получить (и скидка вполне может перекрыть платеж брокеру);

- если это ипотека, уточнить условия кредита при внесении первоначального взноса в размере 50% и больше. Таким заемщикам банки охотно идут навстречу и значительно снижают процентные ставки.

И главное, о чем стоит помнить – банк не может обусловить одобрение кредита какими-то необязательными услугами. Другими словами, хоть банк и вправе делать скидки за оформление заявки на кредит онлайн, шансы на одобрение должны быть одинаковыми при любом варианте оформления.