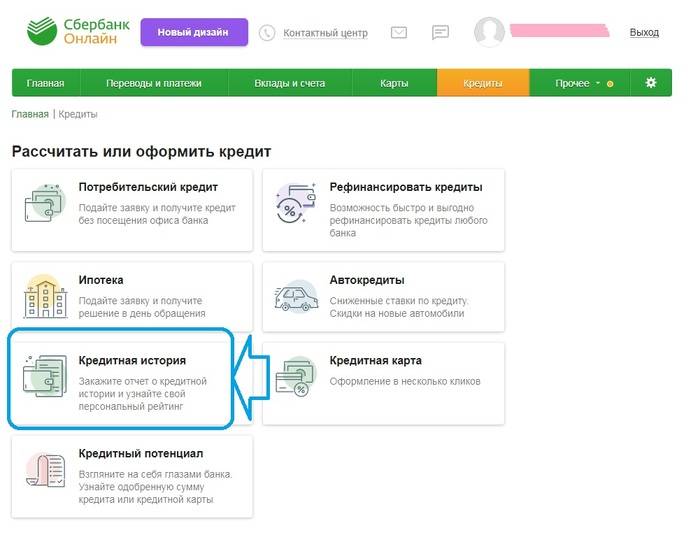

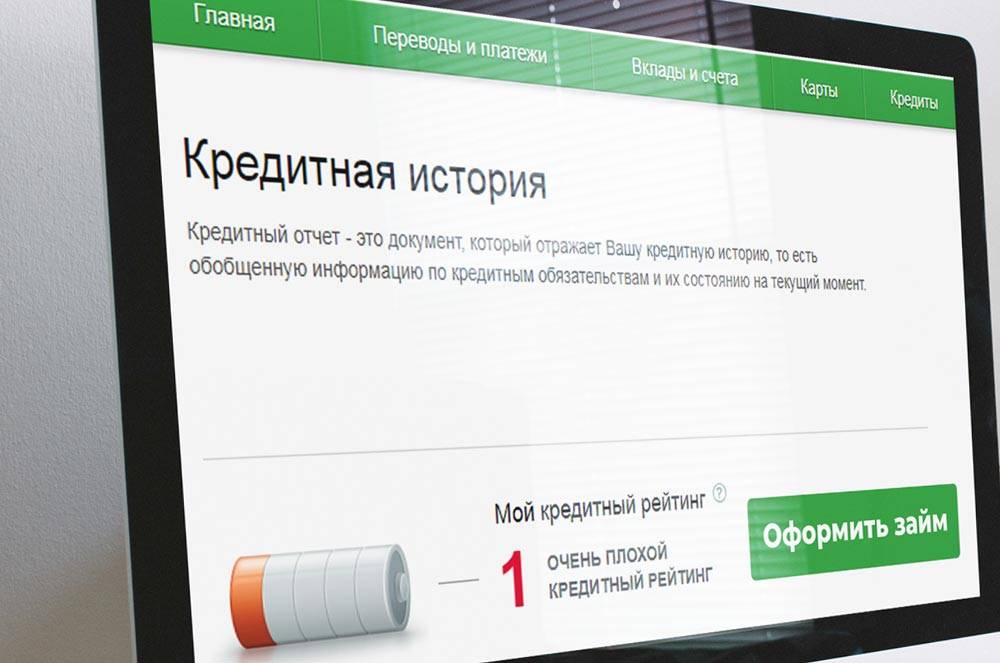

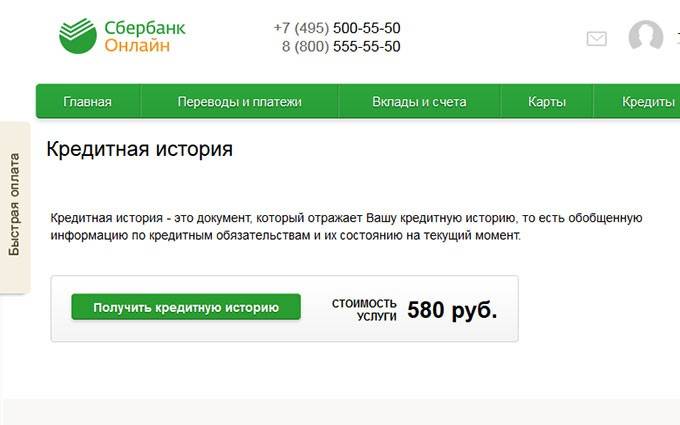

Что такое кредитная история, и почему она может быть плохой

Пожалуй, каждый человек хоть раз в жизни брал кредит на какие-либо нужды. Мало, кто может похвастаться тем, что всю жизнь прожил без кредитов. Каждый раз, когда вы заполняли заявление и подписывали договор, в нем была графа, которая позволяет финансовой организации отправлять сведения об этом кредите в Бюро кредитных историй. Если вы в этой графе отказываетесь ставить галочку, вас как минимум сочтут ненадежным плательщиком.

Подобное досье заводится как только вы берет свой первый кредит и хранится оно 15 лет. Конечно, ждать истечения этого срока, чтобы исправить историю, не представляется возможным.

Из таких вот сведений о ваших выплатах, досрочных погашениях и просрочек и составляется кредитная история. Банк может сделать запрос в Бюро и узнать, стоит ли вам доверять. В каких же случаях кредитная история может быть испорчена?

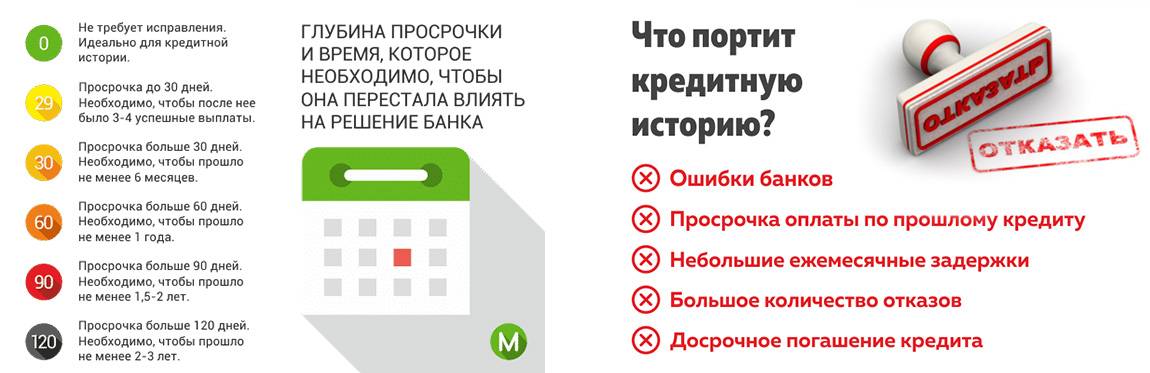

Забыли заплатить. Бывает, что в суматохе дел забываешь о заветной цифре в календаре и не платишь вовремя. Кажется, что ничего страшного немного опоздать, но банки такие вещи не прощают

Небольшие и редкие просрочки сильно ничего не испортят, но при выдаче займа на это могут обратить внимание.

Просрочили выплату на месяц и более. Если вы закрыли долг позже, чем полагается, вас сочтут неблагонадежным заемщиком

Банку будет уже все равно, что заставило вас опоздать с выплатой: болезнь, зарплату задержали и т.д. Вы должны были предупредить об этом заранее, а еще лучше предоставить доказательства. На слово вам едва ли поверят.

Вообще не смогли выплатить кредит. Если на вас до сих пор висит займ, который вы и не смогли погасить, это делает вашу историю не просто плохой, а крайне плохой. Вероятность, что банк решится выдать вам ипотеку, очень мала.

Вы не виноваты. Не всегда в том, что кредитная история испорчена, есть ваша вина. По некоторым причинам может произойти ошибка в банке или самом бюро. Возможно, вы сделали платеж, а он дошел только через несколько дней, банк по ошибке принял это за просрочку. Если вы уверены, что всегда платили исправно, обратитесь в банк, предъявите чеки с датами, чтобы ваше честное имя восстановили.

Досрочное погашение. Казалось бы, это несомненное достоинство – вернуть банку деньги раньше срока. Однако финансовые организации очень не любят лишать себя прибыли и процентов. С этой целью иногда вводятся комиссии на досрочное погашение. Конечно, ваша кредитная история не может считаться абсолютно плохой, но и положительного в этом мало.

Варианты изменения КИ в порядке убывания

Ответ на вопрос о том, можно ли исправить КИ, имеет положительный ответ. Существует несколько способов, которые могут помочь в улучшении статуса клиента. Однако по сравнению с процедурой получения и последующего погашения микрозаймов остальные методы требуют большего времени и соблюдения некоторых условий.

Товары в рассрочку

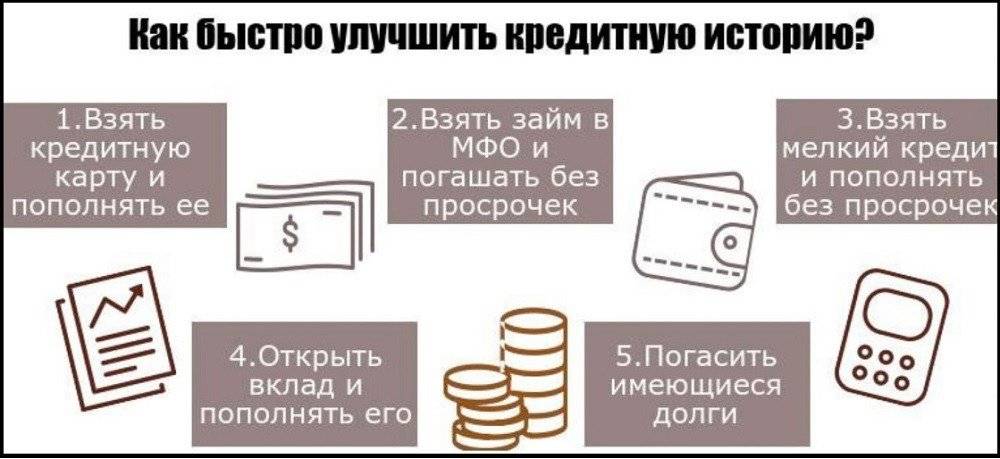

Улучшение кредитной истории можно начать с приобретения бытовой техники, которую многие магазины предлагают купить в несколько этапов. Не имеет значения, какую покупку по стоимости приобретает человек. Это может быть дорогостоящий холодильник или дешевый утюг. Однако информация о полном погашении кредита поступает в БКИ, что отражается на статусе предыдущих кредитных операций. При этом следует внимательно относиться к выплатам, поскольку даже небольшая просрочка может усугубить положение человека с плохой историей.

Покупка товара по картам рассрочки (Халва, Совесть) тоже улучшает репутацию потенциального ссудополучателя.

Кредитная карта

Если испорчена КИ, то поможет ее восстановить активное использование кредитной карты. Для этого необходимо начать осуществлять с ее помощью регулярную оплату при безналичных расчетах за товары и услуги. При этом необходимо следить за своевременностью внесения единовременных платежей.

Если кредитной карты у человека нет, то ее легко открыть в любом банке. Лимит может составлять небольшую сумму, например, 10-15 тыс. руб., а может достигать 600 тыс. руб. Годовой процент изменяется в зависимости от суммы. Действует такая карта в течение 3 лет, а оформляется за 1-2 дня.

Операции с картой не только способствуют повышению статуса КИ, но и помогают увеличить сумму кредита.

Потребительский кредит в банке

Получить потребительский вид займа с плохой КИ будет непросто. Для этого придется использовать залоговое имущество, привлечь поручителя или созаемщика и выполнить еще целый ряд требований, которые выдвинут сотрудники финансового учреждения. Однако даже при сборе всех документов, участии третьих лиц банк может отказать в предоставлении потребительской ссуды, мотивируя это плохими кредитными отношениями клиента в прошлом.

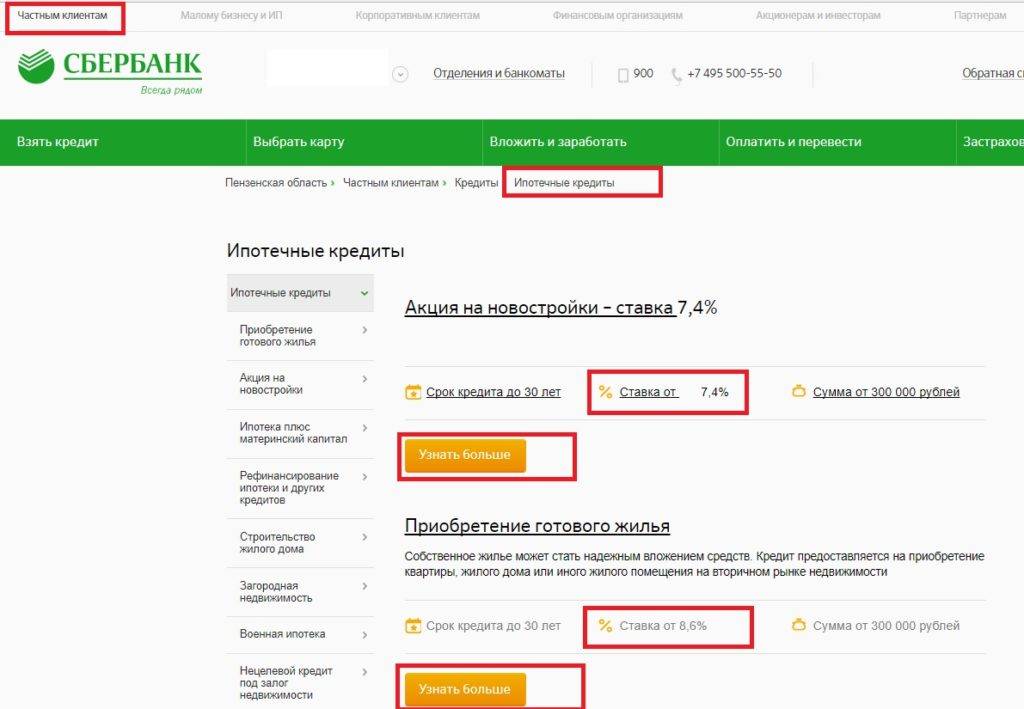

Но попробовать взять небольшой потребительский заем стоит. Так, в Сбербанке на личные цели выдаются ссуды от 15 тыс. руб. до 1,5 млн. руб. При этом процентные выплаты будут колебаться от 14,9 до 21%. Длительность кредита может составлять от 3 месяцев до 5 лет.

Специальные программы по очищению за деньги

Можно восстановить плохую КИ, если воспользоваться специальными программами, которые предоставляют банки тем клиентам, кто не может получить новый кредит. Недостаток этого способа улучшения кредитных отношений состоит в дополнительной плате, которая взимается за оказание услуги.

Спецпрограмма по очищению денег предполагает выдачу формального займа на сумму от 5 до 60 тыс. руб. с процентной ставкой 33% годовых. Платежи следует совершать по установленному графику. Схема погашения имеет 3 ступени, каждая из которых может длиться от 3 до 18 месяцев. Этот способ улучшения истории кредитных отношений не всегда приводит к положительному результату, поскольку схема выплат запутана и, не разобравшись в ней, можно ухудшить положение, поскольку отчет по погашению этого формального займа также будет отражен в базе данных БКИ.

Если человек не хочет сам заниматься улучшением своей КИ, ему могут помочь специалисты системы Прогресскард. С ее помощью формируется образ благонадежного и платежеспособного клиента. Для этого специалисты, оказывающие услугу, анализируют состояние кредитных отношений клиента, находят подходящие способы для улучшения репутации клиента, подбирают банки, в которых есть высокая вероятность получить одобрение заявки.

Обращение в суд для обнуления данных о клиенте

Бывают случаи, когда история полученных кредитов портится не по вине клиента. Часто причиной тому служит неверно переданная информация в БКИ. Ошибки в записях могут появиться в результате человеческого фактора, технических сбоев, искаженных фактов со стороны кредитора и даже мошеннических схем.

Для того чтобы вернуть репутацию благонадежного клиента, исправив плохую кредитную историю, следует отправить запрос в Бюро, сопроводив его доказательствами в виде квитанций, счетов, договора и др. Сотрудники БКИ рассматривают документы в течение 30 дней, после чего выносится решение. Если оно положительное, в базу данных вносятся изменения в КИ или она обнуляется совсем. Если же получен отказ в исправлении истории кредитных отношений, следует обратиться в суд.

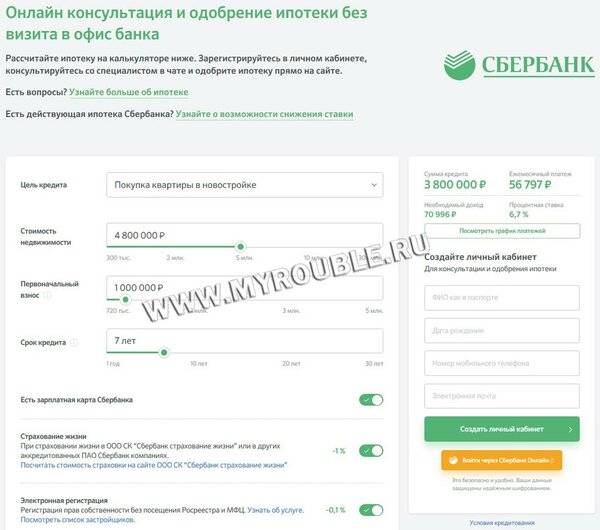

Условия кредитования

Чем больше просрочек и выше срок задержки с внесением платежа у заемщика, тем больше рискует банк, выдавая ему ипотеку. Поэтому в целях минимизации рисков невозврата денег Сбербанк тщательно проверяет кредитное досье каждого человека, желающего оформить ипотеку.

Дадут ли заем?

- Банк проявляет лояльность к заемщикам, если он является зарплатным клиентом.

- При принятии решения о выдаче займа банк берет в расчет доходы по дополнительному месту работы. Это дает возможность клиенту с плохой кредитной историей повысить свою платежеспособность в глазах банка.

- Банк не откажет, если просрочки были незначительными. Также отказ маловероятен при наличии созаемщиков, поручителей или залога.

Таким образом, при выдаче ипотеки людям с плохой кредитной историей, банки не рискуют ничем. В случае невыплаты ипотечных взносов, банк имеет право забрать себе недвижимость, для покупки которой и был взят займ. Также первостепенным условием получения ипотеки при плохой кредитной истории является наличие одного, а лучше нескольких поручителей, которые обладают высоким уровнем дохода.

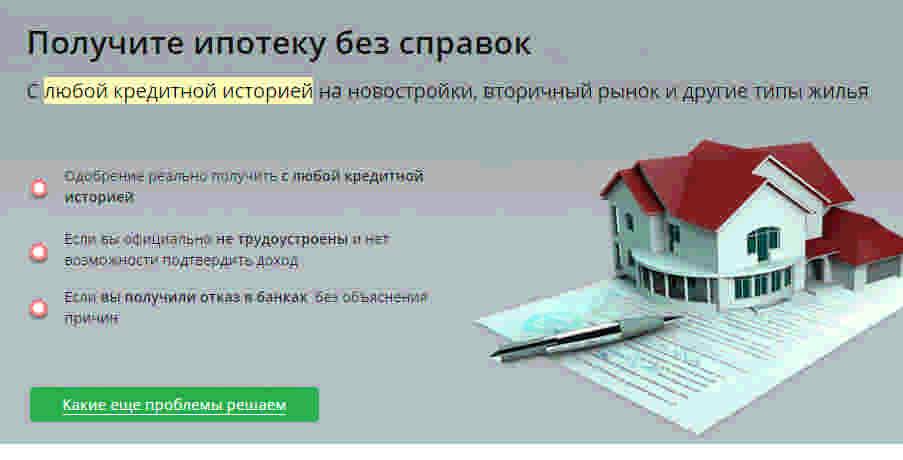

Об ипотеке на сегодняшний день слышали все. Программа, направленная на стимулирование покупательской способности гражданами собственного жилья, успешно действует на территории Российской Федерации. Немало споров вызывают условия получения ипотеки. Однако от этого приток желающих её взять не уменьшается. Но доступна ли для получения ипотека с плохой кредитной историей? В жизни случаются всякие ситуации, и существует вероятность того, что предыдущие займы оставили неприятный след. Повлиять на кредитную историю может даже просрочка платежа из-за компьютерной ошибки. Несмотря на это, существуют банки, у которых можно получить помощь и оформить ипотеку даже при такой ситуации.

Возможна ли ипотека с плохой кредитной историей

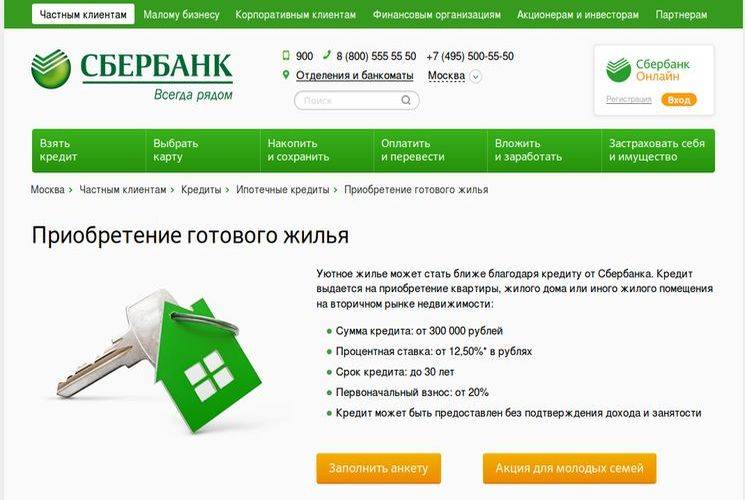

Выдача ипотеки с плохой кредитной историей не проблема для банка и это довольно стандартная процедура. Потенциальному же клиенту с плохой кредитной историей, который хочет получить ипотеку, необходимо выполнить несколько условий, для того, чтобы его запрос был удовлетворен. Их список выглядит следующим образом:

- Средства маткапитала можно использовать при приобретении готового или строящегося жилья;

- Заемщик получает скидку по процентной ставке, если получает заработную плату на карту Сбербанка;

- Комиссия за выдачу заемных средств по программе «Ипотека плюс материнский капитал» Сбербанком не взимается. Банк не может брать дополнительные комиссии за предоставление кредитных средств.

- Заемщики имеют право досрочно погасить ипотеку в любое время, ограничение такого права банком не допускается.

Требования к заёмщику

Можно обратиться в некрупный банк, где условия максимально лояльные. Там сотрудники готовы пойти навстречу и одобрить заявку на ипотечное кредитование, даже если в прошлом были нарушения, негативно отразившиеся на КИ

При этом важно доказать, что на данный момент финансовые трудности уже утратили актуальность и положение стабильное, что нет сомнений относительно аккуратности и добросовестности погашения ипотеки.

Оптимальный вариант – подать заявку в том банке, где уже было успешное сотрудничество. Если в данной финансовой организации клиент уже брал кредит, аккуратно его выплачивал, демонстрировал свою благонадежность, вероятность одобрения будет существенно выше

Бесспорно, не стоит обращаться в банк, если вы недавно именно в нем допускали нарушения, просрочки и задолженности: в подобной ситуации заявка наверняка будет отправлена напрасно.

Оформление через посредников. Некоторые обращаются к кредитным брокерам, а другие предпочитают оформить ипотеку на ближайшего родственника, члена семьи, надежного человека. Данный путь связан с определенными рисками, имеет свою специфику, но при условии взаимного доверия дает хороший результат.

Высокий уровень лояльности демонстрируют застройщики. У них снижена планка требований к заемщикам, поэтому шансы на одобрение заявки на ипотеку непосредственно в компании застройщика будут существенно выше. Эксперты отмечают, что стопроцентного одобрения и здесь не стоит ожидать, но все-таки шансов заметно больше. Понадобится подтвердить свой уровень платежеспособности, чтобы перекрыть отрицательный эффект от испорченной кредитной истории.

Привлечение поручителей. Оптимальный вариант связан с поручительством. Когда есть возможность привлечь в роли гаранта человека с отличной репутацией, высоким кредитным рейтингом, вероятность одобрения резко повышается. Дело в том, что поручитель фактически делит финансовые обязательства перед банком с заемщиком, в конечном итоге риски финансовой организации будут сведены к минимуму.

Важно понимать, что в роли поручителя должны выступить члены семьи, близкие родственники. Например, это может быть супруг.

Аренда и последующий выкуп. Лизинг является отличным экономическим инструментом, но он не так часто применяется. Здесь потребуется отыскать удобный вариант, подходящую недвижимость и именно того продавца, который согласится сдавать жилье в аренду с последующим выкупом. При этом арендные взносы частично или полностью будут засчитываться в счет оплаты покупки. Такая схема напоминает ипотеку, когда человек проживает в квартире, фактически уже ее использует, постепенно расплачиваясь за нее.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Как исправить кредитную историю?

Процедура потребует времени. Срочный займ взять в Сбербанке не получится. Но на будущее принятые меры будут полезными. Возьмите поочередно пару кредитов, например, на бытовую технику. Вовремя или раньше погасите долги, закройте кредит. Это поднимет рейтинг заемщика в Сбербанке и изменит историю к лучшему.

Задача – увеличить число записей, характеризующих заемщика в положительном ключе. Каждый заем в Сбербанке, если он вовремя возвращен, без просрочек, исправляет положение. На практике для улучшения потребуется от 6 месяцев. Некоторые банковские структуры разработали продукты, нацеленные на улучшение репутации. «Кредитный доктор» – услуга, позволяющая спустя 2-3 шага получить кредит в четверть миллиона рублей. Помощь в получении кредита Сбербанка оказывает ряд организаций. Методы различны, стоимость услуг также отличается. Главное — обращайтесь в надежные, проверенные, зарекомендовавшие себя компании.

Оформите кредитную карту Сбербанка. Активное применение поднимет репутацию. Пользуйтесь бонусами, участвуйте в акциях, тратьте деньги, гасите долги. Льготный период – количество дней, в течение которых проценты не начисляются. Гасите задолженность до того, как он истечет, и не теряйте деньги. Спустя полгода рейтинг поднимется. Тогда и оформляйте заявку на кредит.

Где искать кредитные истории?

- Накопите деньги на квартиру. Этот способ подходит людям, обладающим стальной самодисциплиной. Человек, регулярно откладывающий деньги в течение 12-15 лет, сможет купить однокомнатную квартиру в российской провинции за наличный расчёт;

- Займите деньги на покупку жилплощади у частных кредиторов. Данный способ решения жилищной проблемы связан со значительным риском. Граждане, предоставляющие деньги в частном порядке, бывают связаны с криминальным миром. Ростовщики страхуют свои риски высокими процентными ставками и требуют ликвидный залог. Если клиент частного кредитора уклоняется от оплаты задолженности, то он может подвергнуться сильному психологическому давлению. Процесс взыскания долга часто выходит за рамки правового поля;

- Подайте заявку в небольшой региональный банк, испытывающий недостаток в клиентах. Местные кредитные структуры часто выдают жилищные займы проблемным заёмщикам;

- Заключите договор аренды с последующим правом выкупа жилой площади;

- Договоритесь с застройщиком и приобретите жильё в рассрочку. Данный метод решения квартирного вопроса предполагает перечисление значительного первоначального взноса (30% от стоимости приобретаемого объекта). Срок погашения беспроцентной ссуды составляет не более 5 лет. Перед заключением договора внимательно изучите реноме вашего контрагента. Нельзя перечислять деньги малоизвестным компаниям, которые имеют плохую репутацию;

- Оформите соглашение пожизненной ренты с одиноким пожилым человеком. После смерти владельца квартиры, право собственности перейдёт к вам;

- Обратитесь к добросовестным ипотечным брокерам. Они соберут пакет документов и разошлют его в сотни компаний. Если заявка будет одобрена коммерческой организацией, то брокер возьмёт комиссионное вознаграждение;

Как поступить, если банк отклонил заявку?

В начале двадцать первого века в России возник бум потребительского кредитования. Стоимость займов доходила до 100% годовых. Контрагенты заимодавцев почти не читали договоры, стремясь быстрее оформить ипотеку и получить ключи от желанного помещения. Появились базы данных, аккумулировавшие записи о просроченных ссудах. Плохая долговая история стала главной причиной отказа при рассмотрении заявок на жилищные кредиты. У многих людей появился вопрос: «Можно ли взять ипотеку с плохой кредитной историей в Сбербанке?». Как поступить, если платёжная дисциплина человека не является образцом для подражания?

Помимо фиксированной ставки АИЖК предлагает своим заемщикам оформить договор с плавающей ставкой, которая зависит от индекса потребительских цен. Так, в 4 квартале 2016 года она установлена в размере 8,55% (для сравнения в 1 квартале – 13,2%).

К другим недостаткам кредитов можно отнести установление банком повышенных ставок при отказе заемщика от страхования жизни и здоровья (+1%) и до момента регистрации ипотеки (+1%).

Программы ВТБ24 ипотечных кредитов под мат капитал

Потенциально благодаря мат капиталу у заемщиков есть возможность приобрести квартиру в кредит даже при отсутствии собственных сбережений (при условии, что одобренной суммы кредиты в совокупности со средствами сертификата, хватит для покупки квартиры).

Однако и здесь существуют подводные камни, ведь в соответствии с действующим законом супруги обязаны быть созаемщиками по любому кредиту, кроме тех случаев, когда заранее был составлен брачный контракт на строго определенных условиях. А так как брачный договор среди населения не очень распространен, то, несмотря на полученное разрешение Пенсионного фонда, взять кредит очень сложно.

Наши сограждане интересуются, когда обнулится плохая кредитная история. По закону данные о конкретном заемщике хранятся в банке в течение 35 лет. Срок хранения информации в БКИ меньше и составляет 15 лет. Мало кто готов ждать так долго, чтобы оформить ипотеку без дополнительных проблем, поэтому стоит рассмотреть пути исправления КИ.

Основный особенности займа под материнский капитал

Дабы повысить шансы на успех, подавайте заявки на получение ипотеки сразу в несколько банков. Не стоит ждать и размышлять, одобрят ли ваше прошение, обращайтесь в работающие кредитные организации. Отдельные банки сотрудничают с разными КБИ, поэтому располагают различными сведениями об уровне надежности клиента. В одной организации вам откажут, а в другой выдадут долгосрочный кредит.

ПолезноНепонятно

01 мая 2021

vektorurist

324

Альтернативные варианты кредита

Существует ряд возможностей получить кредитные средства помимо стандартного метода кредитования в Сбербанке. Занять у друзей и родственников тяжело, если сумма велика. Коллеги также не помогут. Чтобы получить деньги взаймы, необходимо:

- Обратиться к работодателю за ссудой. Приоритетом пользуются молодые специалисты, заработавшие репутацию ответственного работника.

- Напишите заявление на материальную помощь в профком. Профсоюзная организация выдает беспроцентные ссуды 1 раз в год.

- Воспользуйтесь услугами микрофинансовой организации. Залог, поручители, справки не нужны. Процентная ставка будет выше.

- Заложите квартиру, дачу или дом. Недвижимость – отличный залог. Оцените риски. В случае неудачи имущество будет конфисковано.

- Оформите автокредит. Автомобилем можно будет пользоваться, если условия договора с кредитором предполагают данный пункт.

Привлеките родственников, друзей, знакомых. Обратитесь с просьбой стать поручителем. Это ответственность. В глазах Сбербанка такие заемщики вызывают большее доверие. Станьте с мужем или женой, родителями или братьями (сестрами) созаемщиками. Сбербанк возьмет в расчет суммарный доход и оформит кредит на льготных условиях.

Предоставьте Сбербанку залоговое имущество. Целевые кредиты от Сбербанка предполагают, что ценности, которые будут приобретаться на заемные средства, являются обеспечением. В противном случае залоговым имуществом служит недвижимость, автомобиль, другие материальные ценности.

Как убедить банк в выдаче ипотеки?

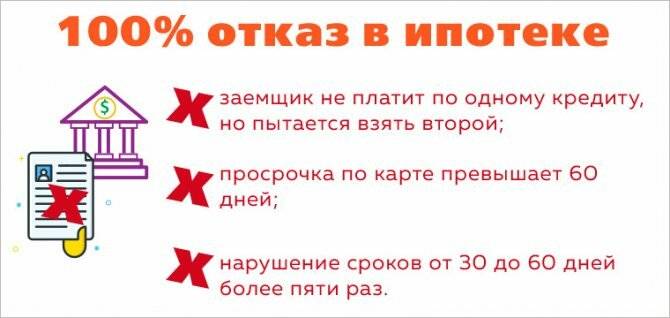

Плохая кредитная история – не приговор, но каждый случай банк рассматривает индивидуально. Вероятность одобрения зависит, в первую очередь, от того, по каким причинам сложилась негативная история клиента. Нарушения можно разделить на три категории, имеющие разные последствия:

- Самым грубым нарушением считаются такие случаи, при которых клиент просто перестал оплачивать свои кредитные обязательства и старается укрыться от последующих платежей. Такие клиенты чаще всего не обращаются в банк. Но, при обращении, кроме как отказа, ожидать нечего.

- Менее грубым нарушением считаются те случаи, при которых у клиента есть штрафные санкции и долговые обязательства, но он уведомляет банк о форс-мажорных обстоятельствах и старается всеми возможными способами погасить долг.

- Наименьшим нарушением можно считать те случаи, когда клиент не смог оплатить кредит вовремя, но решил проблему в течение последующих пяти дней.

Чтобы увеличить шансы на положительный результат, можно воспользоваться следующими рекомендациями:

- Погасить все задолженности. Не имея долговых обязательств, банк будет более лояльно рассматривать вашу кандидатуру. Большинство отказов происходят именно по причине долговых обязательств перед другими кредиторами. Своевременная оплата долгов поможет охарактеризовать вас, как положительного клиента, который однажды оступился, но вовремя исправил текущее положение дела в нужную сторону.

- Предоставить залог. Имея в собственности автомобиль, квартиру, дом, можно предоставить их в качестве залога. В этом случае шансы на положительное решение увеличиваются в несколько раз.

- Подавать заявку с высоким первоначальным взносом. У кредитора не будет оснований не доверять клиенту, если первоначальные вложения составят более 50% от стоимости имущества. Да, сумма достаточно велика, но в таком случае шансы на положительный результат составят 100%.

- Предоставить одного или нескольких созаёмщиков. Как показывает практика, даже при низком уровне дохода созаёмщика, банк все равно может принять положительное решение. Все дело в том, что он будет видеть дополнительного человека, который сможет выплачивать долговые обязательства.

- Если клиент проживает в Москве, Петербурге или в области этих городов, то следует обратиться в компанию «ДомБудет». Эта организация самостоятельно решает сложные вопросы в области кредитования без участия клиента. Помощь каждому подопечному оказывается индивидуально, рассматриваются любые случаи. Если у клиента плохая кредитная история, есть непогашенные кредиты, отказывают банки – обратившись в компанию «ДомБудет», можно быть уверенным в положительном результате.

- Предоставить справки о высокой заработной плате, если таковая имеется. В целом, кредитные организации относятся к таким клиентам максимально лояльно, так как по статистике именно они оплачивают долговые обязательства в полном объеме без просрочек.

- Если имеется большая сумма средств, то внести крупную сумму на депозит того банка, в котором собираетесь брать ипотеку. Банк крайне одобрительно относится к клиентам, которые инвестируют деньги в их фонды.

Соблюдая данные рекомендации можно существенно повысить лояльность. Даже если вы имели просрочки по кредитам, то всегда позволительно исправить ситуацию. Разумно будет взять несколько маленьких кредитов, а затем досрочно их погасить. Такие данные отправляются в БКИ и со временем можно будет получить ипотеку на таких же шансах, как и у клиентов, которые исправно оплачивали все кредитные обязательства.

Поручитель и залог

Поручитель имеет очень важное значение для клиентов с отрицательной КИ. Банк рассматривает только поручителей с отсутствием долговых обязательств

Поэтому, выбирая такого человека, обязательно поинтересуйтесь у него о наличии долгов перед кредиторами, а также о возможных просрочках в прошлом.

Сумма первого взноса

Один из важных факторов. Не имея первоначальной суммы, хотя бы 30% от стоимости квартиры, получить квартиру с плохой КИ невозможно. Следует понимать, что банк и так не лоялен к вам, а не имея денежных средств для минимизации рисков банка, можно забыть о положительном решении кредитора. Чем больше сумма первоначального взноса, тем больше шансов получить положительный результат.