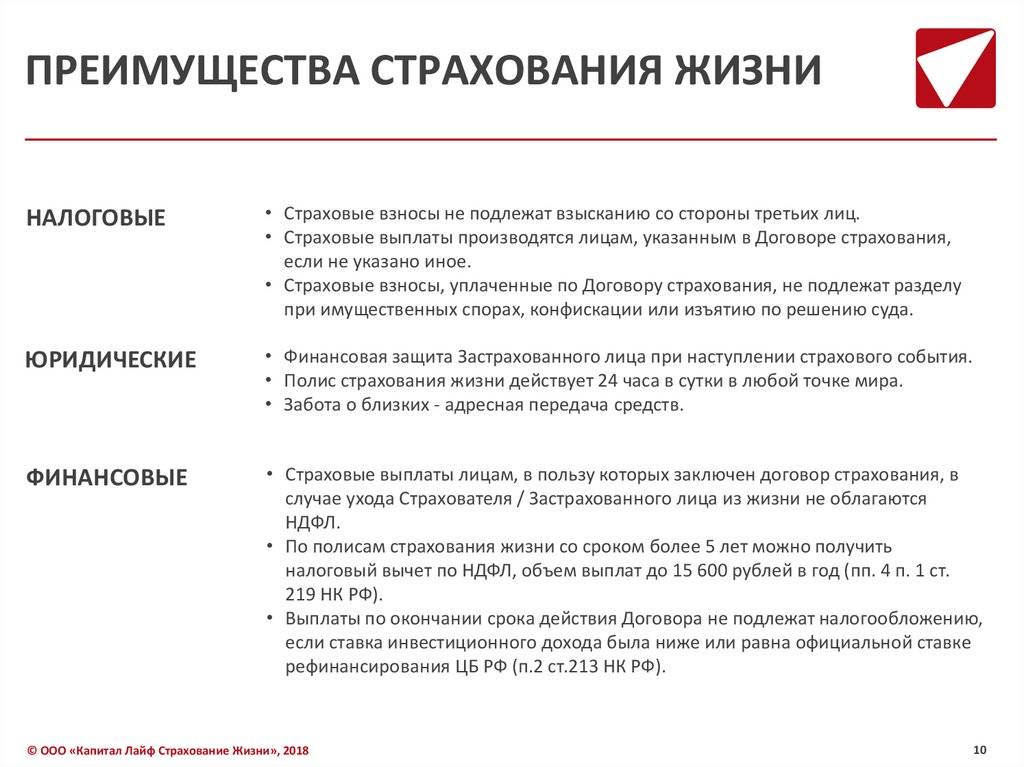

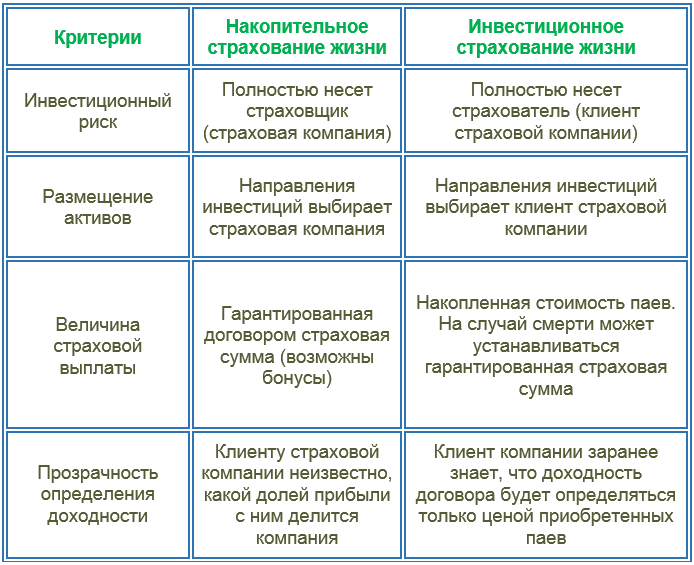

Чем ИСЖ отличается от НСЖ?

ИСЖ — среднесрочный (3—5 лет) и потенциально более доходный инструмент, нежели НСЖ

Но важно помнить о рисках: никто не может гарантировать вам прибыль по ИСЖ. Чаще всего в договоре прописан возврат только внесенной суммы, доход при этом может оказаться нулевым

Данный инструмент подходит для тех, кто хочет застраховать свою жизнь и готов попробовать увеличить свои сбережения.

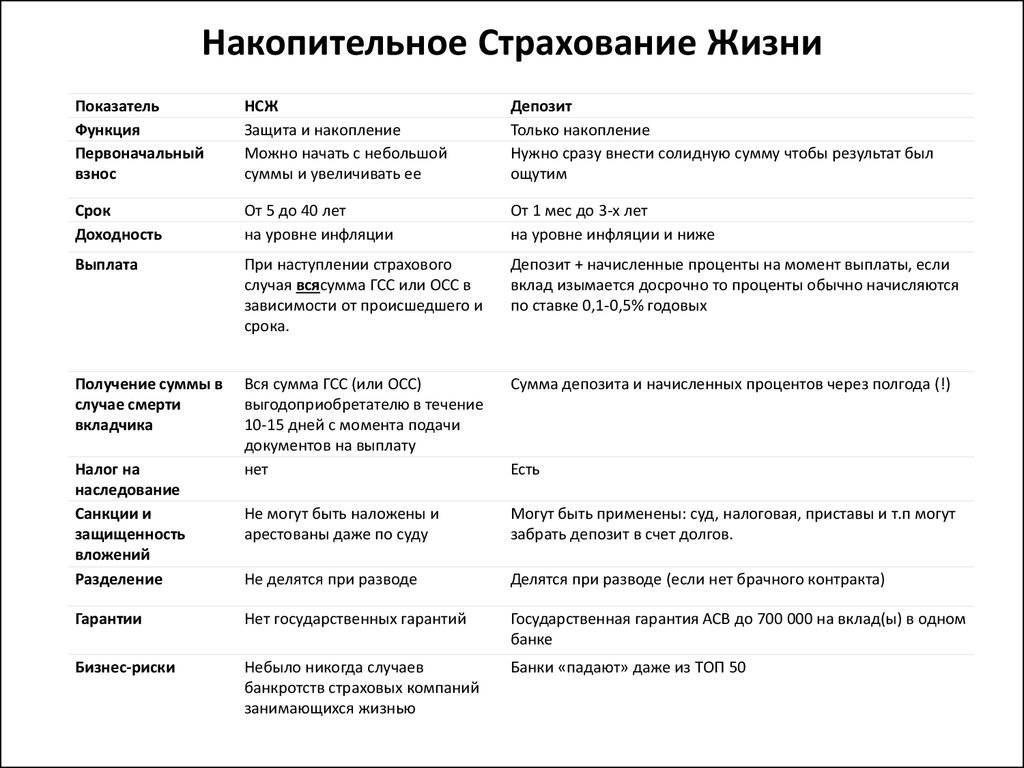

НСЖ рассчитано на долгий срок — от пяти до 30 лет. Чаще всего в договоре прописан небольшой процент прибыли — 2—3%, что ниже инфляции и средних ставок по депозитам. Взносы надо платить на протяжении всего срока действия договора.

Этот инструмент подходит для консервативных людей, которые хотят накопить крупную сумму и при этом застраховать свою жизнь и здоровье.

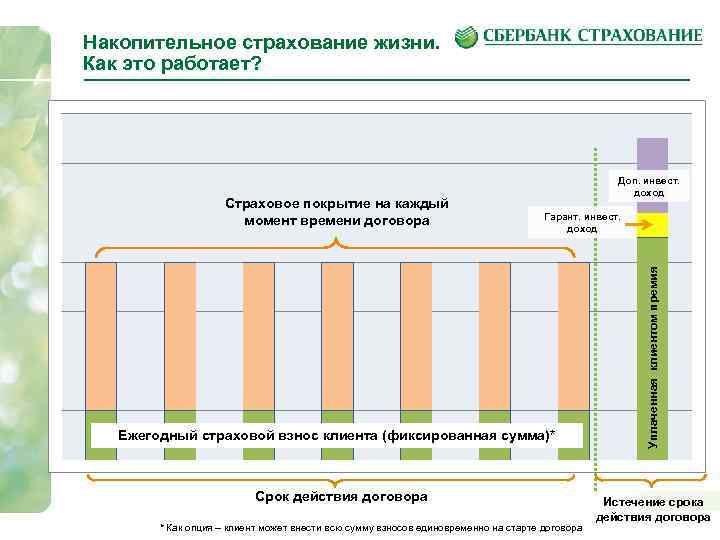

Как это работает?

Страховую часть СК тоже забирает себе «навсегда» в качестве платы за риск. В этом НСЖ не отличается от рискового страхования.

От чего можно застраховаться по программе НСЖ? В 80% случаев – только от риска смерти (по принципу «дожил – не дожил» до окончания программы). Но дополнительно вы можете включить в полис и другие страховые случаи: травмы, смертельные болезни, инвалидность и даже освобождение от уплаты взноса.

Так, с этим разобрались. А теперь то, чем накопительное страхование отличается от рискового.

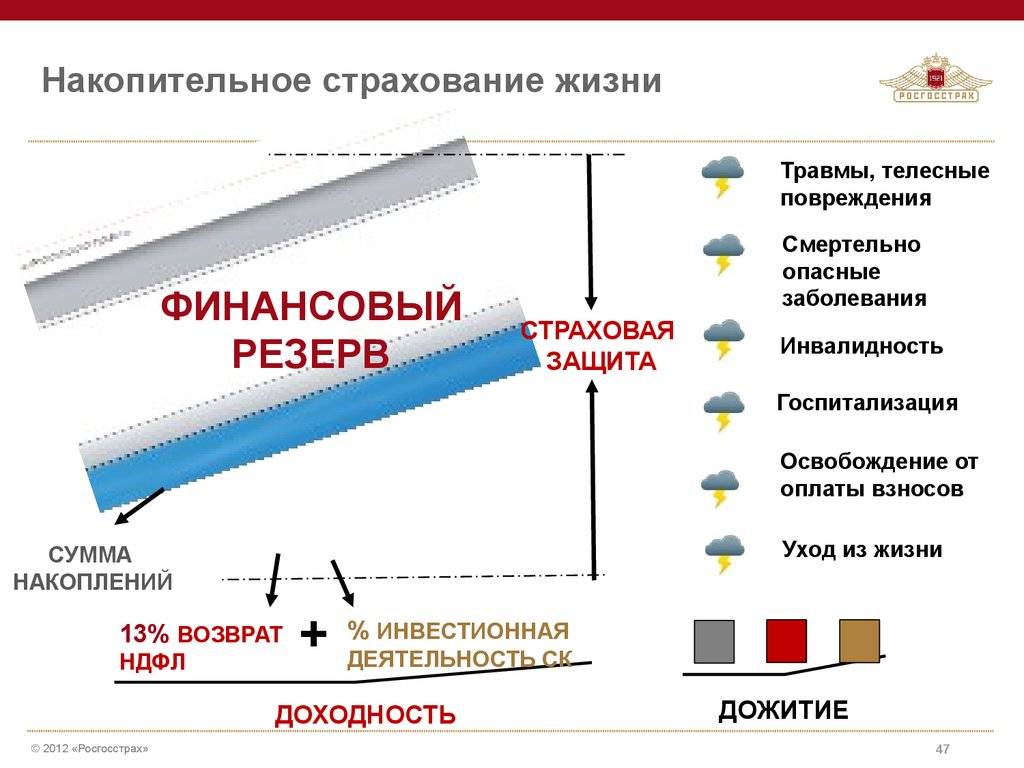

Накопительную часть взносов СК инвестирует в различные активы, а полученным доходом делится с клиентом. «Профит» по накопительной страховке опять-таки делятся на две части: гарантированная и дополнительная доходность (зависит от результатов инвестирования).

Накопительную часть вместе с накапавшими за все время процентами клиент получает в момент окончания страховки. За 20-30 лет на счету образуется кругленькая сумма…

Вывод! Деление страховых взносов на две части позволяет рассматривать НСЖ в качестве долгосрочной «копилки» со страховой защитой!

Да, и еще одно отличие накопительного продукта от рискового. НСЖ рассчитано на длинный срок (пять, десять, двадцать и даже сорок лет). И страховые взносы можно вносить не одной суммой, а раз в месяц, квартал или в год.

Стоит ли рассматривать ИСЖ и НСЖ как альтернативу банковскому вкладу?

Часто ИСЖ и НСЖ преподносят как хорошую альтернативу банковскому вкладу. И это понятно: размер ежегодного взноса по договорам ИСЖ и НСЖ сможет потянуть не каждый, проще переманить потенциального вкладчика. И вот здесь начинается самое интересное.

ИСЖ и НСЖ неподготовленному инвестору не стоит рассматривать как альтернативу вкладу. Эти инструменты более рисковые, а доходность по ним, в отличие от вкладов, не гарантирована.

НСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, т.е. бесплатно кредитуете компанию, а она вас страхует. По истечении срока страхования вам возвращают сумму взносов за 3–5 лет.

ИСЖ – это вид страхования жизни, при котором вы ежегодно платите взносы, а компания, которая страхует вашу жизнь, их инвестирует и потом делится с вами прибылью. Если повезет, то через 3–5 лет вместе с внесенной суммой страховых взносов вы получите дополнительный доход. Согласно статистике, прибыль составляет 3–4% (при уровне инфляции около 8% в 2021 г.).

Статистика Центробанка за 2020 г.

Показатель | Значение |

|---|---|

Средняя доходность по трехлетним полисам ИСЖ, завершившимся в 2020 г. | 4,7 |

Средняя инфляция за период 2017–2020 гг. | 3,9 |

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2017 г. на срок от 1 года до 3 лет | 7,0 |

Средняя доходность по пятилетним полисам ИСЖ, завершившимся в 2020 г. | 3,1 |

Средняя инфляция за период 2015–2020 гг. | 3,9 |

Средневзвешенные ставки по банковским депозитам физлиц, заключенным за 2015 г. на срок более 3 лет | 8,1 |

При заключении договора ИСЖ сотрудники банков говорят о 8–15% прибыли. Но страхование – это платная услуга, за которую банк удерживает часть прибыли по инвестициям. Кроме того, успешность вложений зависит от качества инвестирования и множества других факторов. Именно поэтому в начале 2021 г. Банк России рекомендовал не продавать гражданам без специальных знаний сложные для понимания продукты ИСЖ и НСЖ. Ранее, 11 января 2019 г., Банк России издал Указание № 5055-у «О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (рент, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика». Согласно этому указанию страховщик обязан до подписания договора ИСЖ раскрыть потребителю все его условия в специальной таблице-памятке. Гражданина должны уведомить о том, что договор носит рисковый характер и не является альтернативой вкладу. Но памятка – это одно, а на словах сотрудники сообщают порой совсем другое.

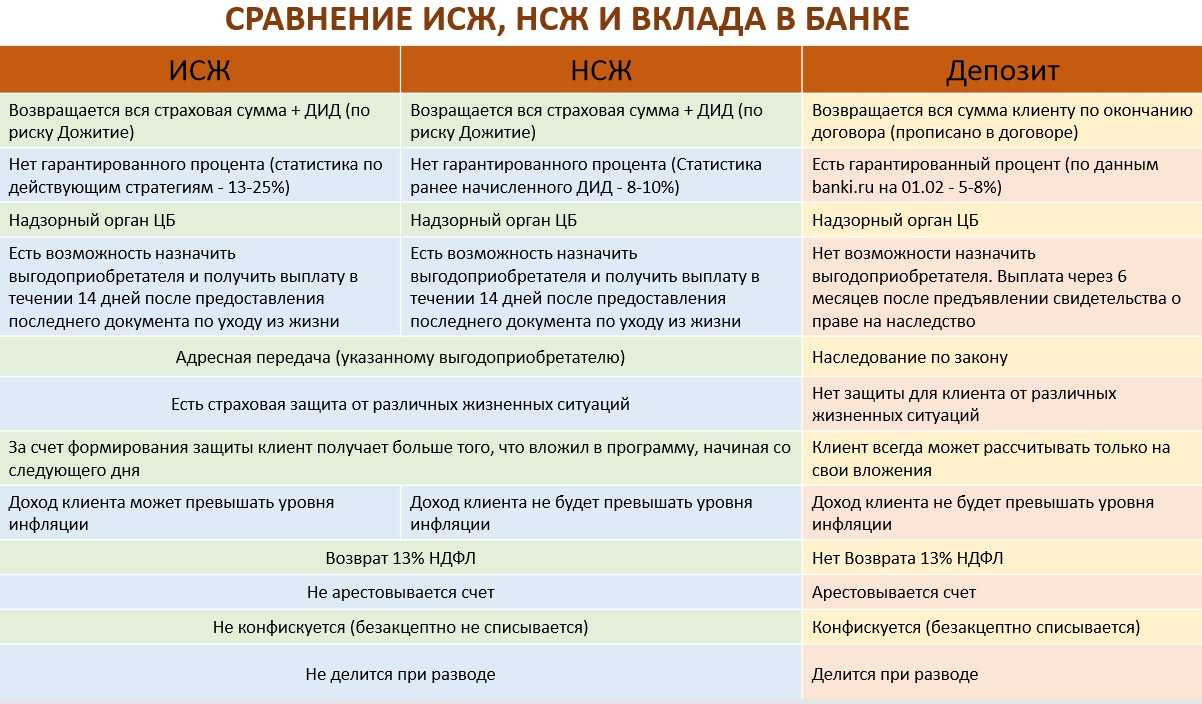

Ключевые отличия договора банковского вклада от договоров ИСЖ и НСЖ

Банковский вклад | ИСЖ и НСЖ | |

|---|---|---|

Порядок заключения и пролонгации | Единовременный вклад на оговоренный период под фиксированную процентную ставку | Необходимо внесение ежегодных взносов. При пропуске платежа договор расторгается, а страховая сумма, внесенная к этому моменту, не возвращается |

Срок | Любой | От 3 лет |

Возможность досрочного расторжения договора и последствия | Досрочное расторжение договора возможно в любой момент. Риск – потеря процентов по вкладу (полностью или частично, зависит от условий договора) | Расторжение договора до истечения 3 лет повлечет потерю всей суммы страховых взносов. При досрочном расторжении на 4–5-й год страхования выплачивается «выкупная сумма». Она составляет 60–90% от суммы взносов (чем ближе к дате истечения срока страхования, тем больше выплата). |

Наличие гарантированной доходности | Фиксированная процентная ставка – до 7–8% на дату написания этого материала | Гарантирован возврат внесенной суммы страховых взносов по истечении срока страхования. Доходность плавающая, не гарантирована. По итогам 2020 г. она составляла в среднем 3–4% |

Участие в системе страхования вкладов | Вклад застрахован (до 1 400 000 руб.) | Не является вкладом и не подпадает под условия страхования вкладов |

Наличие страховки на период инвестирования | Нет | В период действия договора жизнь гражданина считается застрахованной |

Последствия смерти гражданина | Сумма выплачивается наследникам и входит в наследственную массу | Наследники получают выплату по договору страхования |

Возможность получения налогового вычета | Нет | При заключении договора на срок от 5 лет можно получить налоговый вычет, т.е. вернуть налог в размере 13% от суммы взносов. Но это актуально только для граждан, которые платят НДФЛ |

Что такое ИСЖ?

Инвестиционное страхование жизни (ИСЖ) — финансовый продукт, с помощью которого можно и застраховать свою жизнь, и инвестировать.

В чем суть? Купив полис ИСЖ, вы страхуете свою жизнь и при этом можете получить доход от инвестиций. Вы делаете взносы страховой компании, а она инвестирует ваши деньги в финансовые активы (акции, облигации и т. д.). По истечении срока действия договора доходность по полису ИСЖ может оказаться намного выше средних ставок по депозитам, а может быть нулевой.

Большинство страховых компаний предлагают полисы ИСЖ с защитой капитала — это означает, что по окончании срока действия договора (или при наступлении страхового случая) владелец полиса или его наследники гарантированно получат все вложенные деньги. То есть дохода может и не быть, но свои деньги клиент не потеряет.

Вся вложенная сумма делится на гарантийную и инвестиционную — в каких именно пропорциях, должно быть прописано в договоре.

Гарантийную часть средств страховая компания вкладывает в надежные консервативные инвестиционные продукты с фиксированной доходностью. Именно это поможет компенсировать возможные убытки от инвестиций и вернуть владельцу полиса его деньги.

Инвестиционную часть страховая вкладывает в высокорисковые продукты, которые потенциально могут принести дополнительный доход. Доля, которую от этого дохода получит держатель полиса, называется коэффициентом участия. Он тоже должен быть указан в договоре, и от него будет зависеть прибыль.

Страховая выплачивает деньги в двух ситуациях:

- срок действия договора закончился, владелец полиса жив и здоров. Он получает все внесенные деньги и, если инвестиции за время действия договора оказались удачными, дополнительный инвестиционный доход;

- наступил страховой случай (смерть, потеря работоспособности с установлением инвалидности). Владелец полиса (его наследники или выгодоприобретатель) получает страховую сумму, указанную в договоре.

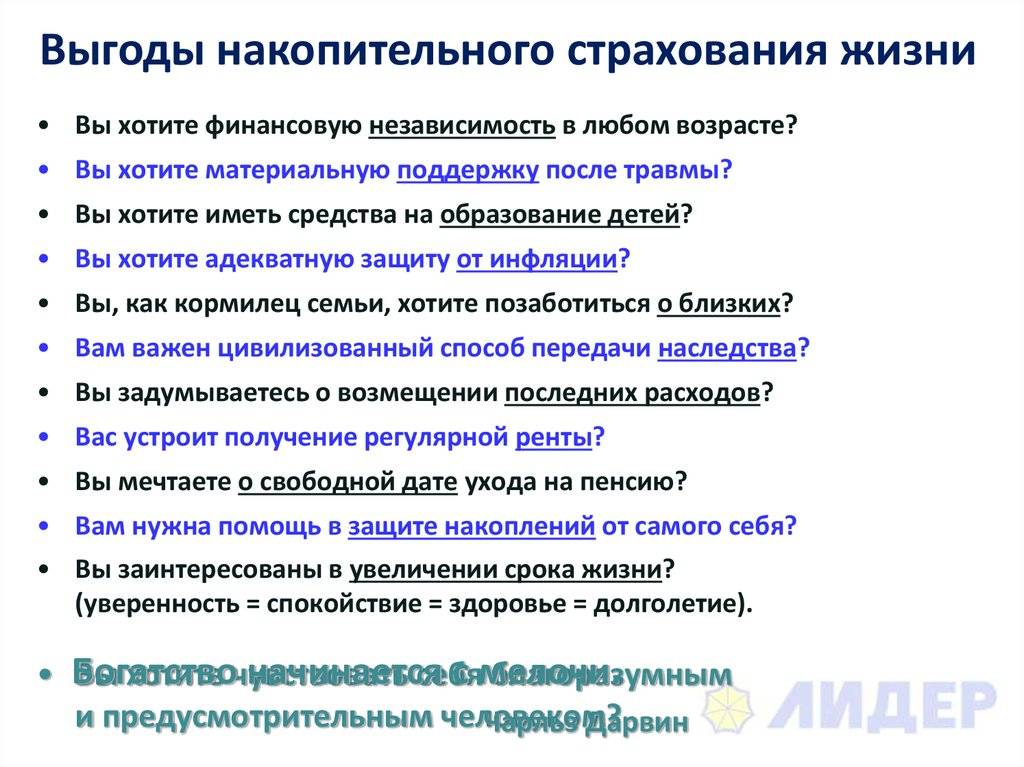

Плюсы накопительного страхования жизни

К плюсам накопительного страхования жизни я бы отнес:

- Главная ценность накопительного страхования – наличие страховки жизни и здоровья на весь срок договора. При возникновении серьезного страхового случая, сумма страховой выплаты может в несколько раз превысить вложенную сумму. После наступления страхового случая договор продолжает действовать и вы застрахованы дальше. За период действия договора страховых случаев может быть несколько.

- Пункты договора в части страхования жизни и здоровья не могут быть изменены. Например, вы застраховались на случай инфаркта. По злому велению судьбы это случилось и вы прошли курс лечения, получив соответствующие выплаты. При наличии обычной страховки по истечении срока, как правило 1 года, ни одна компания не застрахует вас повторно от возникновения сердечно-сосудистых заболеваний. Но, при наличии договора накопительного страхования жизни вы остаетесь застрахованными без увеличения страховой суммы до окончания срока действия соглашения.

- Учит планированию. Если самостоятельно у вас не получается систематически откладывать деньги и не трогать их – накопительное страхование жизни отличный выбор. Вам в любом случае нужно будет рассчитывать и уплачивать предусмотренные договором суммы, иначе вы рискуете потерять все.

- Несомненным плюсом является нюанс, что денежные средства, выплачиваемые в рамках договора накопительного страхования жизни, не могут быть изъяты и конфискованы в рамках погашения кредитов, а также при бракоразводном процессе. Они освобождены от уплаты налога на прибыль и налога на наследство. Все сведения, указанные в договоре конфиденциальны и не подлежат разглашению третьим лицам.

- С сумм, перечисляемых по договору накопительного страхования жизни, вы можете получить социальный налоговый вычет по НДФЛ (13%) в размере 15600 руб./год (с суммы не более 120 000 руб. в год). Т.е. получая зарплату свыше 10000 руб. вы гарантированно вернете себе 15600 руб. Обязательное условие для этого – договор должен быть заключен на срок более 5 лет.

- Наличие доходности с накопительной части страховой премии. Ожидать баснословной прибыли не стоит, но на 3-6% годовых можно рассчитывать.Чтобы получить максимальную отдачу от инвестиций, страховые организации рекомендуют заключать контракты сроком на 10 и более лет.

- При заключении договора накопительного страхования жизни можно самостоятельно выбрать сумму договора, периоды оплаты и страховые риски, от которых хотите застраховаться. Т.е. договор создается индивидуально под вас, что очень удобно.

- Возможность изменения параметров договора страхования в части размера инвестиций. Клиент может принять решение об изменении условий даже во время страхования. Например, он может уменьшить или увеличить страховую сумму или премию, удалив или добавив определенные риски. Для долгосрочных соглашений предусмотрена возможность изменения периода страхования, т.к. человек просто адаптирует страхование жизни к своим текущим потребностям и жизненной ситуации.

- В случае не дожития до срока окончания договора, причитающиеся денежные средства и страховую сумму получает выгодоприобретатель, указанный в договоре.

Но не все так гладко.

Преимущества и недостатки

Полис накопительного страхования жизни, как и любая социальная мера, имеет как свои преимущества, так и недостатки. Рассмотрим их более детально. Несомненными плюсами программы являются:

Неизменность договорных требований – все сведения о текущем состоянии здоровья гражданина запрашиваются сотрудником компании до момента заключения договора. Следовательно, чем человек моложе, тем выгоднее и проще будут его условия. Стоимость и перечень потенциальных рисков имеют фиксированный характер на протяжении всего страхового периода, невзирая на развитие определённых патологий или диагнозов

При определении тарифа во внимание принимается средний статистический показатель здоровья человека. Если документ подписывается сроком на 1 год, по факту его окончания нужно всякий раз подтверждать отсутствие или появление болезней, поскольку ряд диагнозов носит скрытый и затяжной характер развития, их выявление следует вовремя отражать в заявлении, иначе велик риск получения отказа в компенсации.

Налоговый вычет – фиксированная сумма ежегодного дохода по данному типу договорных соглашений обычно не превышает 3%

Кроме того, можно получить инвестиционную прибыль, являющуюся плодом деятельности страхового агента. Это дополнительные денежные средства в размере 6% от той части взноса, которая сформирует резервный капитал.

Удобство – подписывая такой договор страхования человек гарантирует себе защиту от сложных и неожиданных ситуаций на фоне приумножения финансов и сохранности уже имеющихся активов.

Долгосрочность – если кредитные организации предлагают своим клиентам финансовые инвестиции на срок порядка 5 лет, то для таких служб этот период является стартовым и составляет предельный минимум. Как правило, речь идёт о 15–20 летнем обслуживании клиента. Это время ограничивается возрастом заявителя на момент окончания соглашения. Если всё это время случаи, которые можно классифицировать как страховые, отсутствовали, то человеку требуется только регулярно вносить платежи.

Особое положение – если в документе фигурирует выгодоприобретатель, то по факту смерти лица вся сумма выплат будет направлена именно данному человеку, а не войдёт в наследство. При этом вся величина регулярных платежей в рамках действующего законодательства не классифицируется как имущество, а, следовательно, не может быть арестована, конфискована, разделена.

Есть у программы и недостатки:

- Долгосрочность – то, что выше было рассмотрено как достоинство полиса, одновременно является и его значительным минусом. Особенно это актуально на фоне экономического кризиса, санкционных мероприятий и снижения уровня жизни населения РФ. Сумма взносов в таких ситуациях стремительно теряет цену, а разорвать соглашение без внушительных материальных потерь не получится. Выплаченная компании сумма возврату клиенту не подлежит, возникает только возможность выкупить резервный процент, добавочную инвестиционную прибыль, которая была рассчитана к оплате за весь срок действия документа. Кроме того, нередки случаи, когда у человека просто нет средств, чтобы внести очередной платёж – по закону он может рассчитывать только на льготные каникулы.

- Полное отсутствие каких-либо гарантий получить свои платежи обратно, если у компании заберут лицензию. Точного механизма, регулирующего банковскую деятельность в России, пока нет. На практике распространено мнение, что гарантом надёжности могут выступать только зарубежные организации с мировым именем и безупречной репутацией. На отечественном рынке таких компаний пока нет.

- Низкая доходная статья – с учётом налоговых вычетов при ежегодном вложении более 120 тысяч рублей прибыль в разы проигрывает другим видам финансовых инструментов.

НСЖ – это мощный рычаг финансовой стабильности, хорошо зарекомендовавший себя в странах Европы, где возможность оптимизации налогообложений проверена временем. В нашей стране такой способ страхования, к сожалению, пока сопряжен с рисками. В этом необходимо отдавать отчёт перед тем, как подписывать договор накопительного страхования жизни.

Лучшие кэшбэк-карты 2022

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 7% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Плюсы и минусы ИСЖ

Для того чтобы решить для себя стать владельцем полиса ИСЖ или нет, в перовую очередь нужно рассмотреть все положительные и отрицательные стороны этого вопроса.

Достоинства

Недостатки

Любая страховая выплата не может быть обложена налогом. Напомним, что компания начисляет деньги при наступлении рисковых событий оговоренных в договоре.

Страховые взносы вкладчика не являются имуществом, а значит, не могут быть подвержены каким – либо конфискациям, арестам либо разделу между супругами в случае их развода.

Страховые выплаты не передаются по наследству. Обычно вкладчик указывает лицо, которому он доверяет их получить в случае наступления страхового случая.

Наличие страхового вычета. Каждый участник ИСЖ может получить вычет в размере 13 %, при условии, что он внес на счет компании сумму не менее 120 000 рублей.

Договоры ИСЖ хотя и заключаются на длительный срок, при этом сумма дополнительных взносов не меняется несмотря на экономическую обстановку в стране.

Регулярный взнос денег на счет, а так же невозможность их потратить развивает в человеке не только дисциплинированность, но и учит заботиться о завтрашнем дне.

Система гарантирования вкладов в отношении страховых полисов не работает. Потому как инвестиционный продукт – это услуга компании, а не банка, а значит, такой вклад не может быть защищен

Вместе с тем принимая во внимание тот факт, что договоры ИСЖ заключаются на длительный срок, никто не может дать гарантии, что страховая компания не обанкротиться через несколько лет, и с ней не исчезнут все вложенные деньги вкладчиков

После подписания договора ИСЖ вкладчик не может его досрочно расторгнуть. В противном случае страховая компания потребует компенсацию

А такие расходы могут составлять порядка 80% от суммы вклада.

Никакая страховая компания не дает гарантии о том, что вкладчик получить какой-то инвестиционный доход.

Более того узнать подробную информацию о деятельности компании в области инвестиций просто невозможно. Клиентам приходится верить тем цифрам, которые им предоставит компания.

Договор ИСЖ не может быть заключен, если вкладчик является инвалидом, либо находится на амбулаторном лечении. Обо всех нюансах клиент должен сам поставить в известность сотрудника компании. К сожалению, случаются неприятные моменты, когда клиент вовремя не сообщил о своей болезни, и в результате он не может получить страховую выплату. Очень часто по причине недосказанности договора признаются недействительным.

Договоры ИСЖ содержать внушительный перечень случаев, которые страховыми считаться не будут. Например, совершение ДТП в нетрезвом состоянии, либо заражение ВИЧ инфекцией. Естественно, что при наступлении нестрахового случая никто ничего платить не будет.

Однако и факт наступления страхового случая необходимо еще доказать. Для этого потребуется собрать немало подтверждающих документов.

Длительный срок проверки предоставленного пакета документов на выплату. Обычно он составляет не менее 14-ти рабочих дней. Однако и это еще не все. В случае принятия положительного решения, деньги, на счет застрахованного поступают не сразу, а в течение 10-ти рабочих дней..

Стоимость полиса может меняться от количества страховых рисков. Чем больше перечень, тем выше цена и наоборот.

Как видно из представленной информации, договор ИСЖ имеет как весомые «плюсы» так и «минусы». Естественно, что при заключении договора каждый человек сам решает, что для него важнее получение большой прибыли, которая может с лихвой перекрыть все отрицательные моменты, либо отсутствие риска и небольшой процент

Однако стоит обратить пристальное внимание на ряд нюансов, о которых речь пойдет далее

Как работает инвестиционное страхование жизни

Участие в программе ИСЖ позволяет гражданину получить дополнительный доход с накоплений посредством их инвестирования

При этом важно понимать специфику:

- Выплата процентов возможна только с результатов инвестирования, на процент от заключенных сделок в сфере торговли страхователь рассчитывать не может.

- Каждый взнос делится на две части: накопительную (вносится в аккумулируемый капитал) и инвестиционную (используется для вложений в различные финансовые инструменты).

- Страховым договором может быть предусмотрена возможность выбора путей инвестиций.

- Возможно досрочное прекращение договорных отношений, в результате которого клиенту возвращают деньги за вычетом установленных страховщиком штрафов за преждевременное расторжение.

- Страховой взнос может быть оплачен сразу в полном объеме или вноситься частями (раз в месяц, квартал, 6 месяцев). Естественно, компании приветствуют первый вариант, поощряя клиентов скидками.

- Инвестиционное страхование жизни – это программа для совершеннолетних граждан. Жизнь и здоровье ребенка тоже можно застраховать, но инвестиционную составляющую такой вид страхования не содержит. Полис ИЖС оформляется минимум на три года, возрастной ценз: от 18 до 75 лет (чаще всего).

Получив клиентский взнос, страховщик делит его на две части разного объема:

- Накопительная – основная часть, средства которой подлежат инвестированию с целью получения дополнительной прибыли. Если инвестиции были успешными, и страховая компания получила дополнительный доход, то определенную его часть она выплатит клиенту по истечении срока действия страхового полиса.

- Рисковая – этакая «страховка в страховке», которую страховщик оставляет себе в качестве оплаты за защиту клиента от рисковых случаев, обозначенных в договоре. Чем больше данная часть, тем выше страховой максимум к выплате в случае наступления страхового события. Рисковая часть не накапливается.

Получается, что клиент выдает страховой компании бесплатный кредит, а она в ответ страхует жизнь гражданина и делится с ним доходом от вложения его средств.

Страховые риски при ИСЖ могут быть разными, основных два:

- дожитие до окончания срока действия страхового договора;

- смерть по любой причине.

Наступление любого из них приводит к возникновению права на бенефит. Инвестиционное страхование жизни предполагает, что выплачиваемая по основным рискам сумма равна страховому взносу (100 %) плюс процент от инвестиционной прибыли.

В качестве дополнительных страховых рисков могут обозначаться несчастный случай, приведший к смерти застрахованного лица, гибель в дорожно-транспортном происшествии и др. Для каждого дополнительного риска устанавливается своя страховая сумма (в большинстве случаев она больше основной).

Нередко страховщики предлагают указать в договоре (с сопутствующей доплатой) в качестве дополнительных рисков:

- первичную диагностику смертельно опасных заболеваний;

- инвалидность по любой причине или в результате несчастного случая;

- временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если клиент соглашается и в период действия страховки с ним происходит подобное, он имеет право на выплату страховой суммы. Если же все обходится благополучно, взносы становятся доходом страховой компании.

Некоторые фирмы вводят дополнительную опцию по освобождению клиента от уплаты страховых взносов, если в результате несчастного случая или болезни он утратил трудоспособность и получил группу инвалидности. Страховщик в таком случае сам формирует накопления, внося за страхователя требуемые суммы, а в конце срока договора по «дожитию» производит выплату.

Страховой взнос клиента делится на гарантированную и инвестиционную части

Первую страховщик вкладывает крайне осторожно, только в инструменты с фиксированной доходностью, ведь ему необходимо гарантировать выплату оговоренной суммы. Инвестиционная часть взноса должна работать на обеспечение высокой прибыли, этим обусловлено ее вложение в высокодоходные (и характеризующиеся повышенным риском) финансовые инструменты

Плюсы программы

НСЖ – это надежный способ создать «подушку безопасности». Обычно откладывать «на черный день» удается с трудом – не все умеют копить. В данном случае процесс накопления носит обязательный характер.

Средства не могут полностью «сгореть» (как бывает при работе с другими финансовыми инструментами), и положенную сумму вы получите гарантированно. Некоторые компании даже имеют программы, при которых страхователь освобождается от взносов, если получает определенную группу инвалидности.

При удачном стечении обстоятельств инвестиционный доход будет радовать, и при этом вам не придется самим ломать голову над тем, какие ПИФы или акции выбрать.

Недостатки

Очевидно, у НСЖ есть ряд недостатков. Самый главный из них – это низкий доход, а в некоторых случаях и расход. Гарантируемая доходность в размере 3-4% фактически является нулевой из-за инфляции, а необходимость оплаты рисковой части может приводить к убыткам в размере 10–20%.

Другие недостатки:

- депозит нельзя пополнять и уменьшать без потери процентов;

- оформляется только на длительный срок;

- страховые премии достаточно крупные – либо от 20 тысяч в год, либо единоразовая выплата от 500 тысяч;

- стандартным страховым случаем считается только смерть, за покрытие других рисков придется доплачивать.

Как часто нужно делать взносы?

Многие думают, что взносы нужно платить каждый месяц ― но на самом деле можно и раз в квартал, год или единовременно (разовый первоначальный взнос). Чем «длиннее» периодичность, тем больше инвестиционный доход ― выгоднее всего оформить единоразовый взнос крупной суммы.

Все договоры о страховании в «Приорлайф» предполагают небольшую отсрочку платежа по умолчанию — не нужно платить строго в конкретные даты. Есть еще дополнительные 30 дней, чтобы оплатить взнос. У пенсионного страхования — 2 месяца «льготного периода» (отсрочки платежа).

Фото: pinterest.com

Фото: pinterest.com

Даже если вы не заплатили до окончания льготного периода, страховая компания продолжит предлагать варианты решения ситуации. А если вы решили, что все-таки платить не будете, то договор расторгается и вам возвращаются накопленные деньги. Накопленную сумму можно отследить в личном кабинете на сайте страховой компании.

Преимущества накопительного страхования жизни

При анализе преимуществ НСЖ как формы накопления есть три явных преимущества, а также опциональные (которые могут иметь смысл только для определенного круга граждан)..

Налоговые вычеты

В 2015 году в силу вступил закон, позволяющий получать налоговые вычеты на сумму, которая инвестируется в договора страхования. Безусловно, это повысило их привлекательность в глазах населения.

Вычетами можно пользоваться, если страховка оплачена за:

- себя

- супруга (вдову/вдовца)

- родителей (усыновителей)

- детей.

Условия получения налоговых вычетов по НСЖ:

- Договор страхования подписан на срок не менее 5 лет.

- Страховые взносы уплачены из собственных средств и не ранее 2015 года.

- У человека есть доходы, облагаемые по ставке 13% (если работодатель платит за них НДФЛ) Таких доходов нет например у предпринимателей или собственников компаний, у тех кто работает не официально. Им всем вычеты не предоставляются.

Вычет ограничен 120 тыс.р. и эта сумма включает все предусмотренные в России социальные вычеты, которые предоставляют за:

- обучение (свое и детей);

- лечение;

- добровольный вклад на пенсионное обеспечение.

В указанный лимит не входят вычеты на благотворительность.

То есть, мы нашли первый существенный плюс. Инвестируя в накопительное страхование, вы ежегодно получаете дополнительную доходность 13%. Таких процентных ставок нет ни по одному банковскому вкладу.

Как работает налоговый вычет? Вы перечислили за год по договору НСЖ 100 тыс.р., то в январе следующего года можно подать на возмещение 13% от этой суммы, то есть вернуть 13 тыс.р. от ФНС.

Максимальная сумма вычета составляет 15 600р. Если человек внесет 120 или 300 тыс.р. размер вычета для него не изменится. Получать вычеты по взносам можно ежегодно.

Но это справедливо, если у застрахованного лица отсутствуют иные существенные траты на образование или лечение. Так, если он ежегодно тратит на образование ребенка сумму в 120 тыс.р. и больше, то он исчерпает сумму вычета. И дополнительной доходности в 13% по НСЖ он не увидит.

Получение дохода и страховка рисков

В конце срока действия договора клиент получает гарантированную страховую сумму. Иногда к этой сумме дополнительно прибавляется инвестиционный доход, но он не гарантирован.

В случае инвалидности (иногда – травмы или заболевания) человек освобождается от взносов, но это не лишает его права в конце срока получить положенную ему страховую сумму.

Условия договора останутся неизменными длительное время. Медицинский андеррайдинг клиент проходит один раз перед вступлением в программу. Даже если у застрахованного лица выявят какие-то заболевания в период действия страхования, то первоначальные условия сохранятся. Но долгосрочность договора – это одновременно и плюс, и минус (об этом далее).

НСЖ как альтернатива завещанию

НСЖ можно рассматривать как форму адресного наследования. Договор защищает интересы детей (или других близких) на случай смерти застрахованного лица.

При наступлении страхового случая (смерти) сбережения получат люди, которые указаны в договоре страхования в качестве выгодоприобретателей. Страхователь выбирает их по своему усмотрению.

Причем, выгодоприобретателям перечислят положенную страховую сумму сразу после предоставления комплектов документов. На это уйдет 10 дней (но нужно читать договор, там могут быть нюансы получения страховой суммы). Указанным в договоре лицам не нужно ждать 6 месяцев для вступления в права наследования, как, например, в отношении недвижимости. Также страховая выплата не войдет в состав наследуемого имущества, поэтому не предполагает дополнительных расходов на оплату госпошлины и услуг нотариуса.

В договоре НСЖ можно не указывать выгодоприобретателей. Тогда наследники определяются автоматически по закону (Гражданскому кодексу). Первоочередными претендентами станут супруг, дети или родители страхователя.

Дополнительные преимущества

Есть у НСЖ и другие достоинства, о которых нельзя не упомянуть:

- Страховой полис защищает деньги от претензий третьих лиц. Они не делятся при разводе. Их не арестуют приставы в исполнительном производстве. Деньги не отнимут в ходе процедуры банкротства физлица.

- Страховые выплаты освобождены от НДФЛ и прочих налогов.

- НСЖ заменяет несколько договоров: накопительного счета и страхования жизни.

- В ответ на меняющиеся условия страховые компании предлагают в договорах дополнительный сервис: телемедицину, образовательного консультанта, диагностирования критических заболеваний, оформление вычетов под ключ, возможность выбора даты платежа и пр.

Наконец, НСЖ очень дисциплинирует. Риски лишиться крупной суммы из-за досрочного расторжения договора заставляет клиентов регулярно вносить деньги на свои цели.

Программы страховых компаний и банков

СК «Сбербанк страхование»

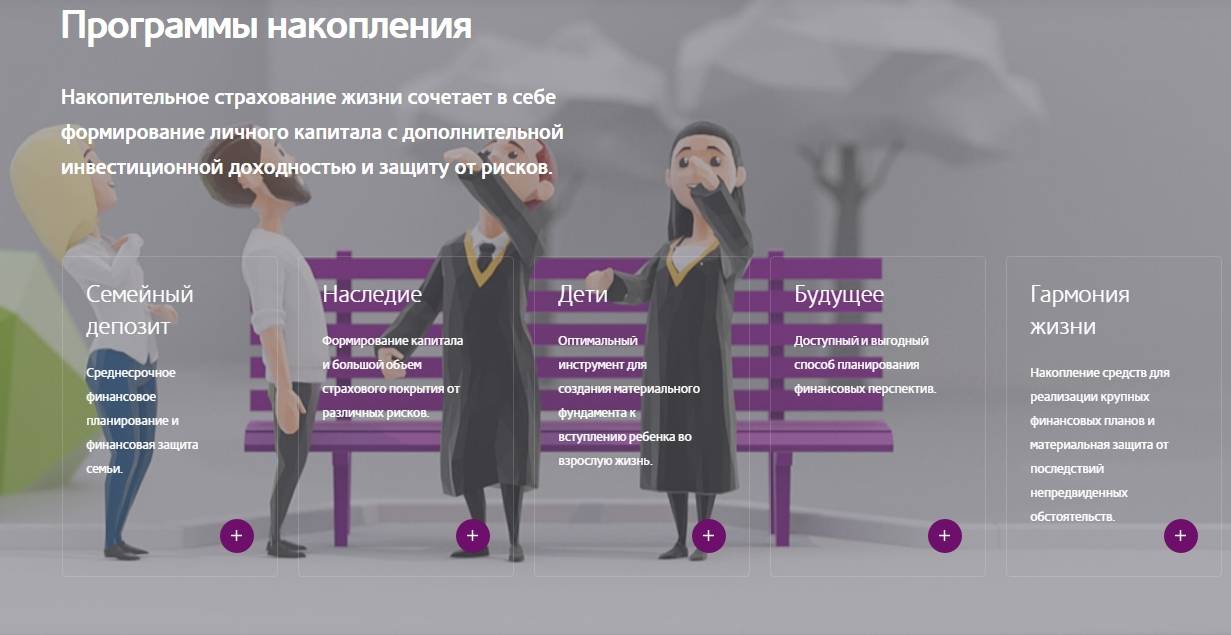

Есть две программы НСЖ – «Первый Капитал» и «Семейный Актив».

«Первый капитал» предназначен для родителей, которые хотят накопить стартовый капитал для детей или обеспечить их финансовое благополучие на непредвиденный случай. Срок страхования – 5-23 лет. Возраст застрахованного ребенка – от 1 года до 24 лет на момент окончания договора. Возраст застрахованного взрослого – от 18 до 80 лет на конец срока действия договора.

«Семейный Актив» выбирают те, кто является единственным кормильцем в семье или хотят сделать накопления для крупных покупок. Срок страхования – 5-30 лет. Возраст застрахованного –от 18 до 80 лет на момент окончания договора.

В случае присвоения застрахованному 1-й или 2-й группы инвалидности он освобождается от уплаты взносов. В течение оставшегося срока договора уплачивать их будет страховая компания.

СК «Ренессанс Жизнь»

Программа «Будущее» доступна клиентам в возрасте от 18 до 55 лет (на дату окончания договора – не более 65 лет). Срок страхования – от 10 лет. Для краткосрочных финансовых целей подойдет «Вклад в будущее» с аналогичными требованиями к возрасту, но со сроком страхования 5 лет. Можно выбрать одну из трех стратегий инвестирования: «Сбалансированная», «Агрессивная» и «Агрессивная Плюс».

Есть детская программа «Дети» с минимальным сроком страхования от 5 лет (но минимальный срок действия договора – до исполнения ребенку 17 лет). Возраст ребенка – от полугода до 24 лет на день окончания действия договора.

В случае присвоения инвалидности страхователь освобождается от уплаты взносов. Страховую сумму можно индексировать для защиты от инфляции.

СК «Росгосстрах Жизнь»

Программа «Семья» со сроком страхования от 5 до 40 лет. Возраст застрахованного – 18-65 лет (70 лет на дату окончания договора). Компенсация выплачивается в случае потери трудоспособности, получения травмы, утери кормильца. При получении 1-й группы инвалидности клиент освобождается от уплаты взносов.

Финансовое благополучие детей обеспечит программа «Дети» со сроком страхования от 5 до 21 года. Ребенку должно быть от 1 до 23 лет. Страхователю – 18-70 лет.

Накопить большую сумму позволит программа «Сбережение» со сроком страхования 5-40 лет. Возраст страхователя – от 18 лет и не старше 70 лет на дату окончания действия полиса. Возраст застрахованного – от 18 до 80 лет на момент окончания срока договора.

Полис с расширенным страховым покрытием «Престиж 2» предназначен для граждан от 18 до 70 лет. Срок страхования – 7-40 лет.

СК «Русский Стандарт Страхование»

Программа «Без риска» обеспечивает страховую защиту на случай смерти или возникновения критического заболевания (инсульт, инфаркт миокарда, рак и др.).

Воспользоваться предложением могут лица от 18 до 55 лет. Если на момент оформления договора клиент имел серьезное заболевание или перенес его ранее, то договор считается недействительным. По умолчанию срок страхования составляет 10 лет, если иное не указано в договоре.

Есть еще программа «Копилка» с гарантированной доходностью от 4,5% годовых, рассчитанная на 10 лет и предназначенная для накопления крупной суммы. Размер взноса клиент определяет самостоятельно, но платеж должен быть не менее 20 тысяч рублей (возможна полугодовая рассрочка).

Сравнение программ

Сложность выбора страховой компании в том, что стоимость полиса рассчитывается индивидуально. Невозможно сходу определить доходность, так как неизвестно, по какому тарифу вы будете платить взносы.

Первоначально стоит ориентироваться на требования к возрасту и срок страхования. Дальше лично обращаетесь в каждую компанию для расчета взносов и уточнения условий.

Если вы финансово подкованы, то можете руководствоваться стратегией, которой придерживается страховщик в процессе инвестиционной деятельности.