Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы

Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание

Условия наложения пени и штрафов в Общих условиях кредитования.Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

Немаловажную роль играет и страхование

В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки.

Обратите внимание на страхование заемщиков в рамках программ жилищного кредитования

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах

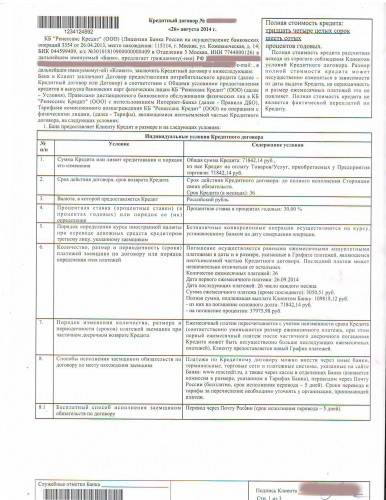

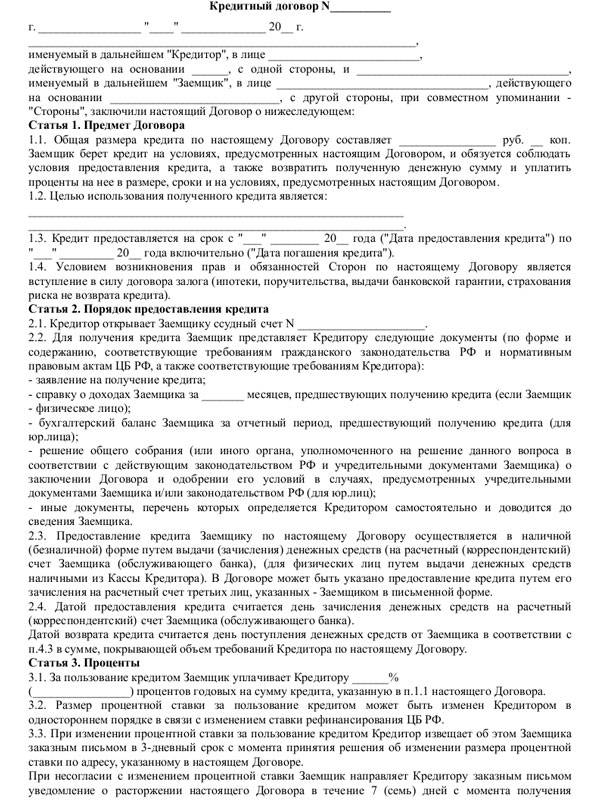

Главные условия типового договора

Итак, в плане подготовки к сделке рассмотрим подробнее договор ипотечного кредитования Сбербанка. Образец расположен на сайте банковской организации. Кроме того, его можно получить, обратившись в ипотечный отдел банка. Шаблон данного документа не является коммерческой тайной и может быть предоставлен любому желающему.

Требования

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

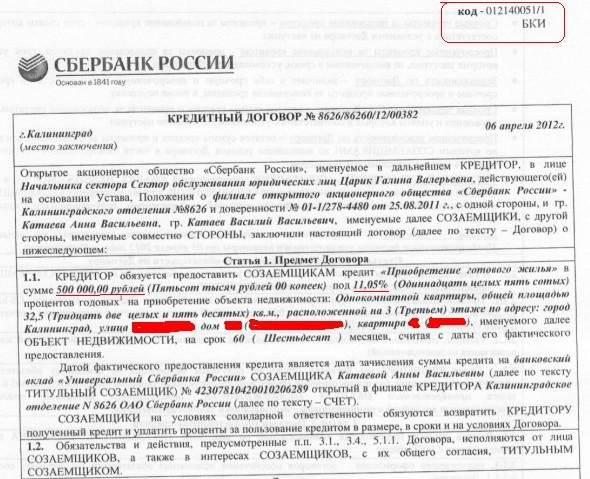

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств. Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами. Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Важно! Для вступления в законную силу необходимо подписание кредитного договора по ипотеке в Сбербанке всеми сторонами сделки. А именно: титульным заемщиком, всеми созаемщиками и поручителями, всеми продавцами-совладельцами квартиры (или их законными представителями, если в сделке участвуют несовершеннолетние), а также представителями банка-кредитора

Права и обязанности сторон

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

Важно! Стоит также подробно изучить раздел о штрафных санкциях за несоблюдение договора. Поскольку заключение сделки предполагает обоюдную ответственность сторон, следует знать заранее не только размер своей пени за просрочку, но и риски банка за несоблюдение условий сделки. https://youtube.com/watch?v=MAHC328RetE

https://youtube.com/watch?v=MAHC328RetE

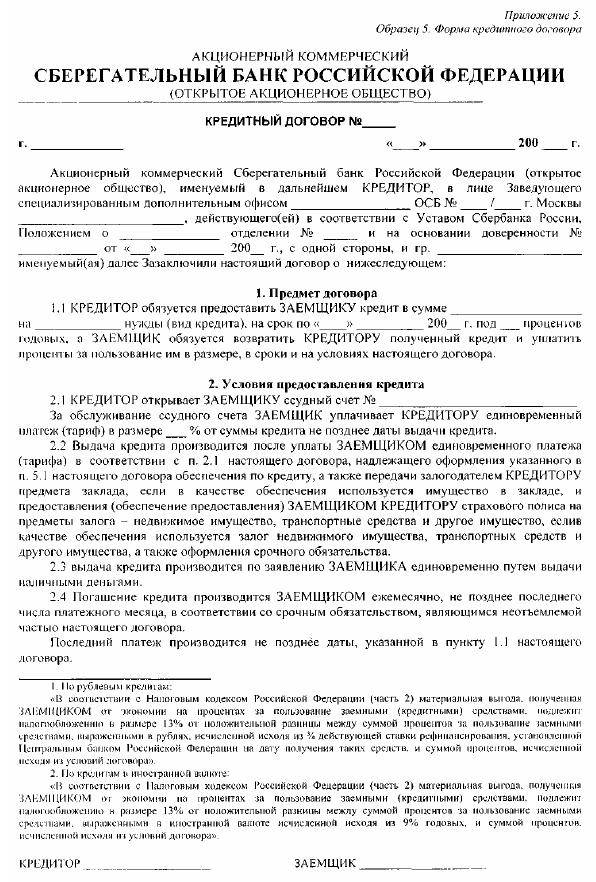

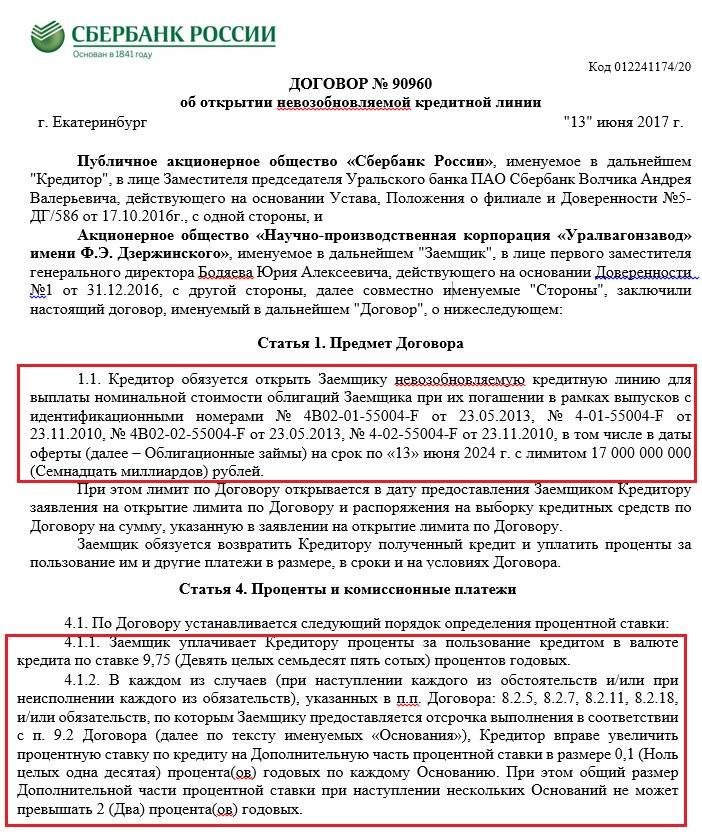

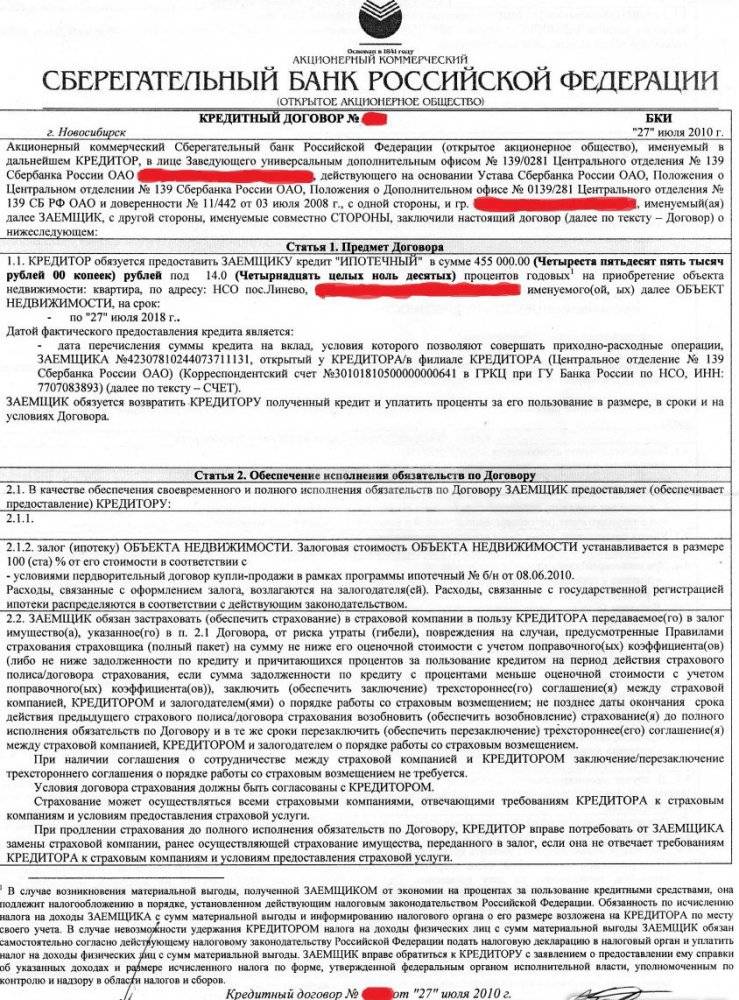

Договор кредита Сбербанка: образец формы и условия для физических лиц

Договор по кредиту составляется Сбербанком после выявления приемлемых для обеих сторон сделки параметров обслуживания.

В основном он имеет форму унифицированного документа по каждому кредитному продукту.

Переменными при этом выступают пункты в виде соглашений со Сбербанком на индивидуальные условия потребительского кредита или ипотечного кредитования в соответствии с базовыми стандартами.

Понятие кредитного договора

Понятие договора по кредиту определяется Сбербанком следующим образом: это документ, обязывающий кредитора предоставить денежные средства физическому лицу в указанном объеме и на оговоренных основаниях. При этом Сбербанк отмечает, что общие условия кредитования являются обязательной его частью.

Персональные параметры определяются в частном порядке, но варьируются в установленных стандартных границах. Текст соглашения разделен на две части, соответствующие характеру условий, что удобно и для понимания его структуры простым обывателем в лице предполагаемого заемщика.

Категории условий, действующие совместно:

- Общие условия кредитования, отображающие стандартизированные формулировки и параметры кредитования для всех заявителей.

- Индивидуальные условия кредитования, формирующиеся в соответствии с возможностями претендента и требованиями кредитно-финансовой организации относительно суммы, срока, ставки и порядка погашения задолженности.

Общие условия размещены на сайте Сбербанка. С информацией из второго пункта можно ознакомиться только после подачи заявки или при получении предодобренного предложения. Последнее доступно для людей, активно пользующихся банковскими услугами (особенно в части денежных транзакций и открытия счетов и вкладов).

Как заключить кредитный договор со Сбербанком

Заключение договора следует за этапом одобрения заявки и выявлением подходящих параметров кредитования для Сбербанка и будущего заемщика. Отдельные продукты имеют дополнительные условия по заключению, например, поэтапное предоставление документов (ипотечные кредиты).Для начала следует подать заявку одним из возможных способов:

- в интернете через сервис Сбербанк Онлайн: мобильное приложение или сайт;

- при личном посещении отделения.

Для получения одобрения по заявке претенденту необходимо соответствовать требованиям Сбербанка: иметь достойный уровень налогооблагаемых доходов для покрытия долга и жизнеобеспечения (о конкретном уровне зарплатных средств подробнее расскажет специалист).

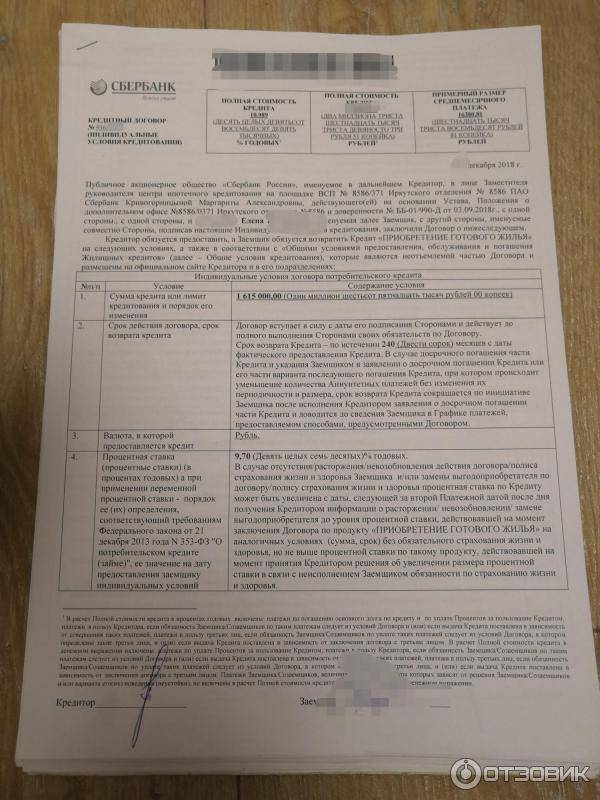

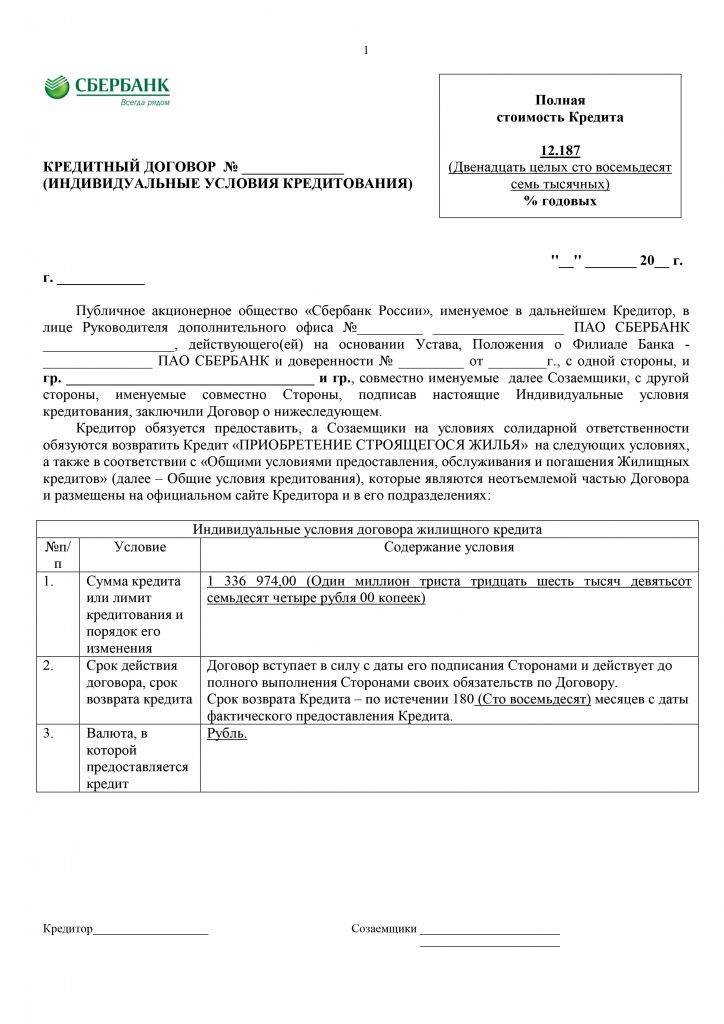

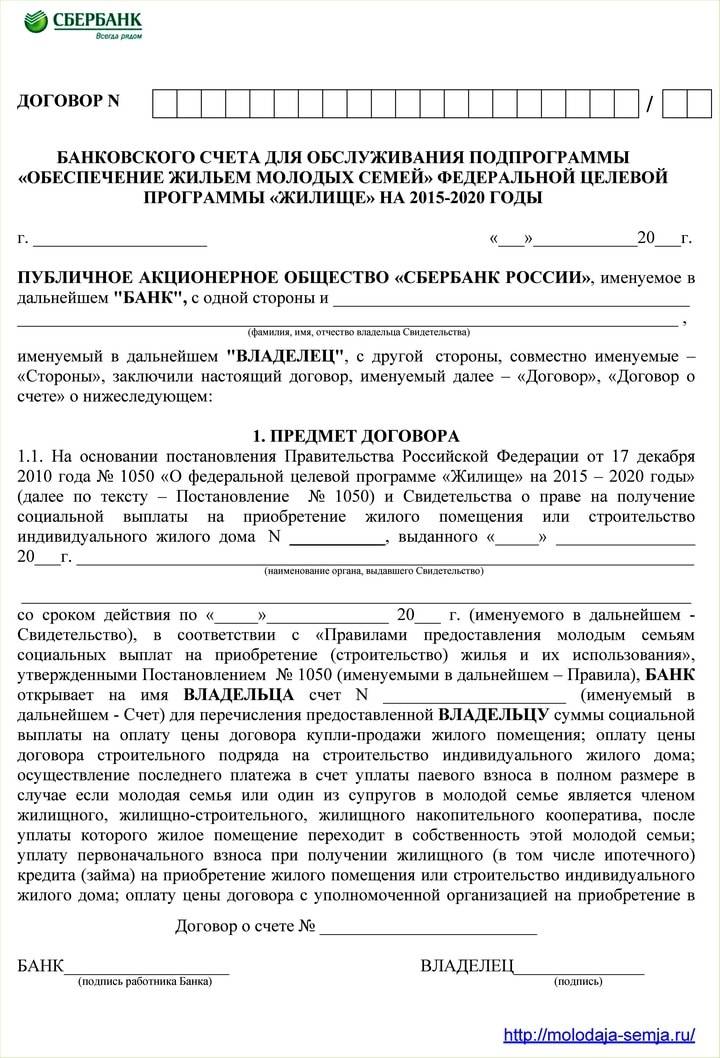

Пример кредитного договора

Действия банков и их услуги включают полноценное информирование клиента по всем имеющимся предложениям. Образцы или стандартизированные формы общих условий обслуживания находятся в открытом доступе на официальных сайтах. Это правило касается и Сбербанка, являющегося крупнейшим кредитно-финансовым учреждением.

Просмотр типовых образцов осуществляется в Сбербанк Онлайн. Формы с условиями договора по потребительским кредитам распространяются на займы без обеспечения и под поручительство, на рефинансирование нескольких задолженностей. Информация по ипотечным кредитам включает в себя сведения о покупке недвижимости, вложении в долевое строительство, возведении собственного дома.

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

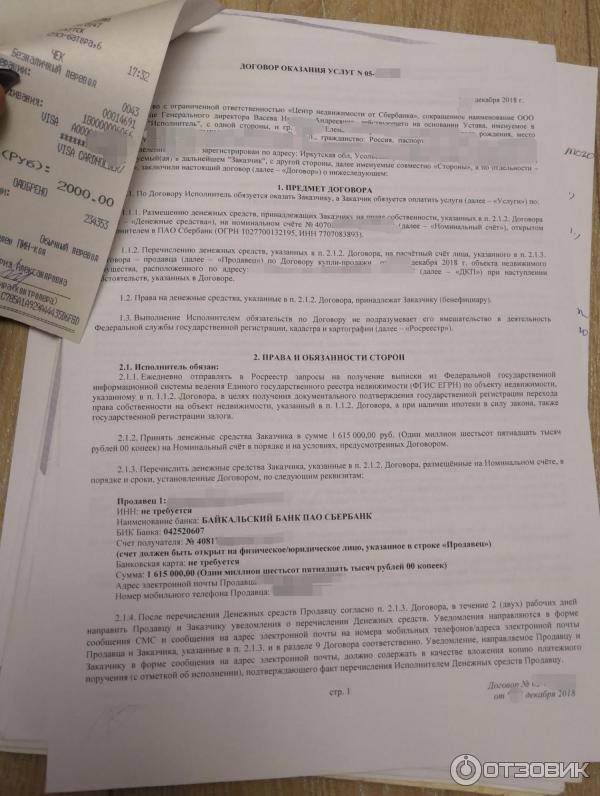

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.

Понятие кредитного договора

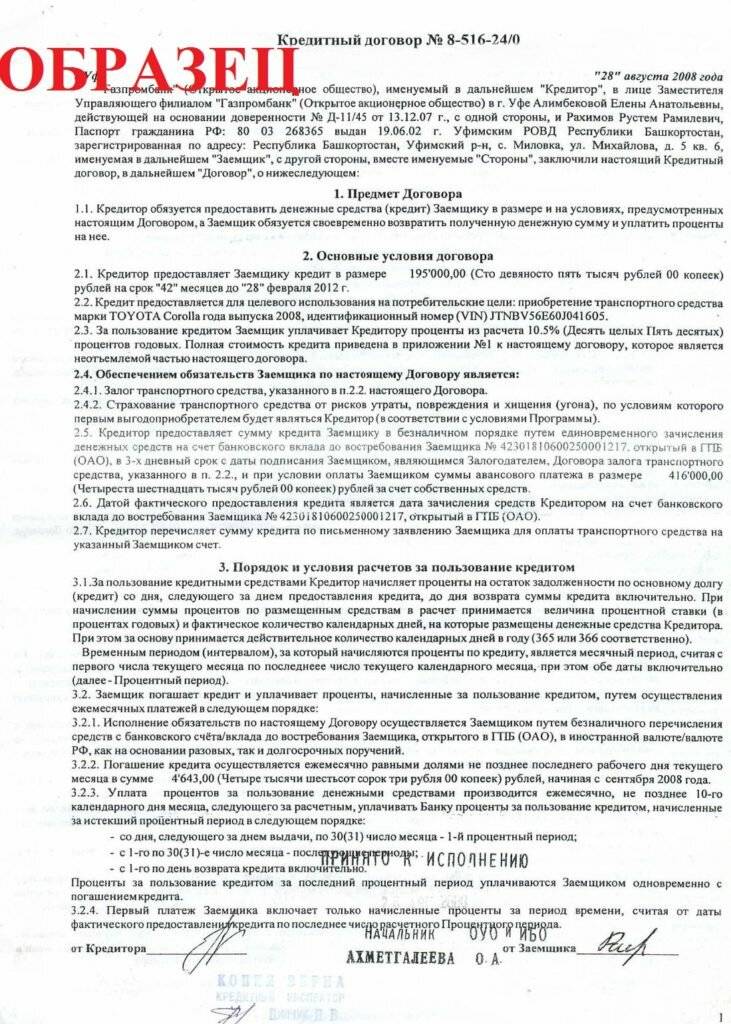

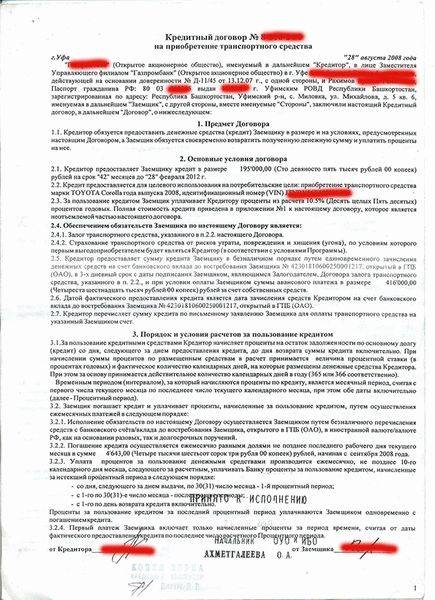

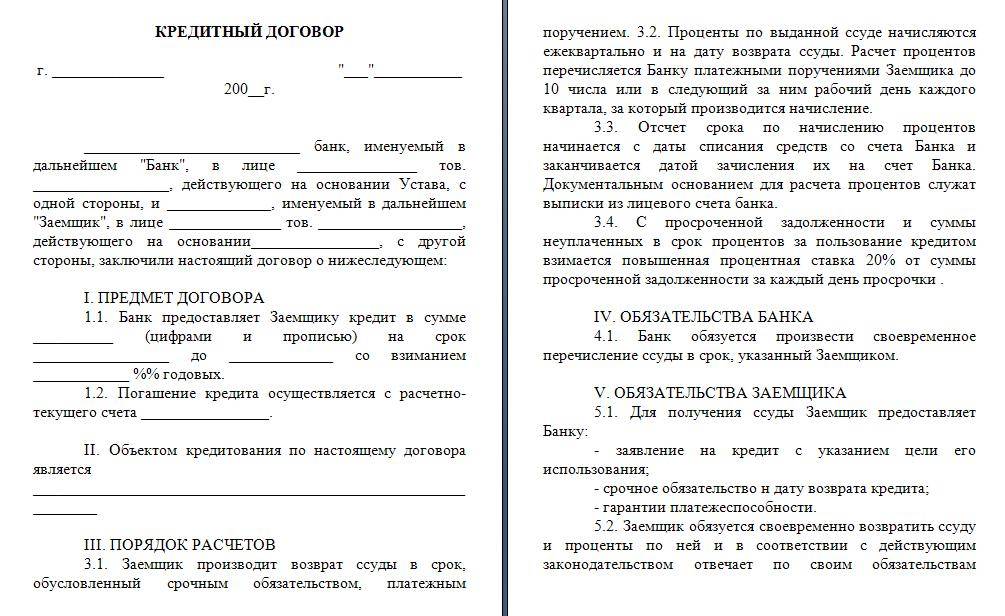

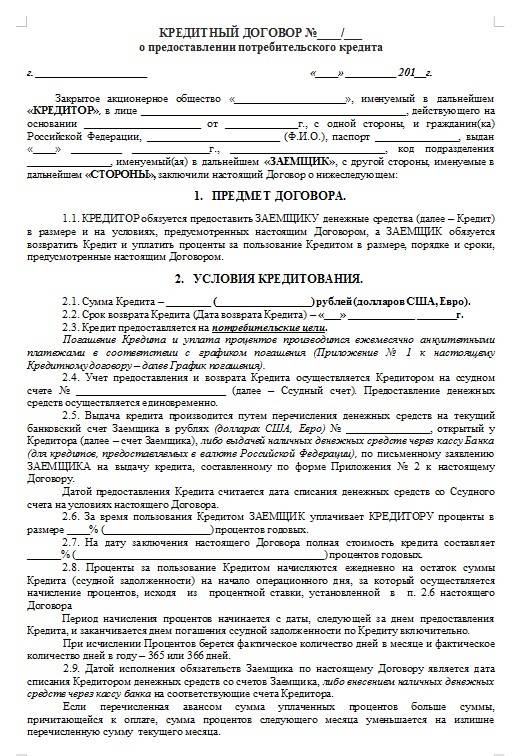

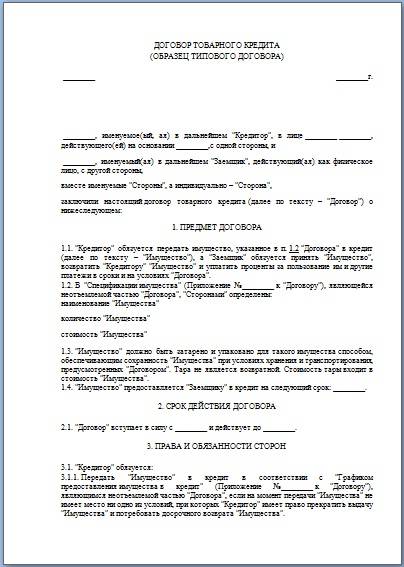

Начнем с определений: любой образец кредитного договора ПАО Сбербанк – это письменное соглашение о выделении банком денег на нужды заемщика (гражданина или организации) при соблюдении определенных условий: ипотека, покупка автомобиля, покупка оборудования для бизнеса, или просто нужны деньги для похода в магазин (потребительский кредит).

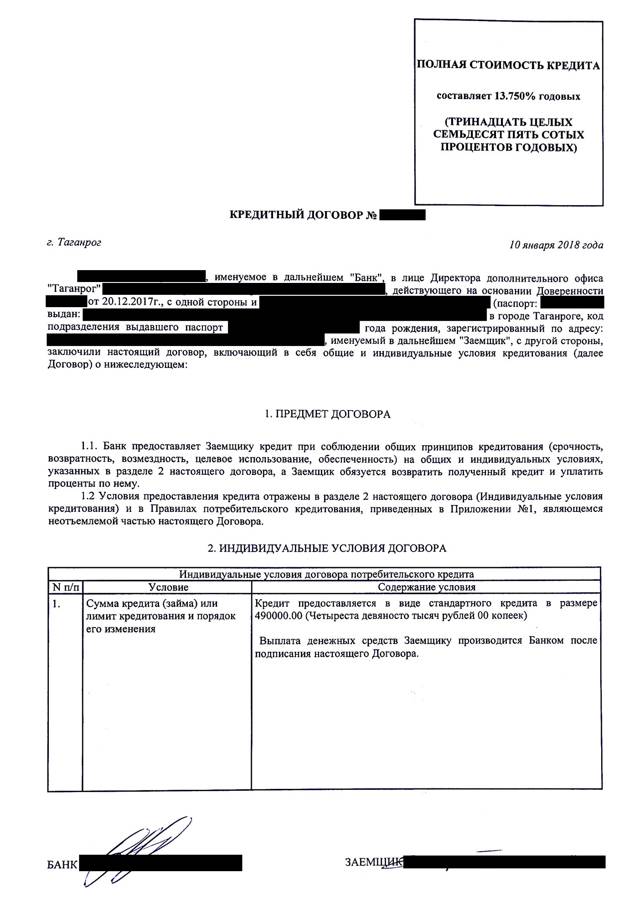

Заключение и подписание этого контракта регулирует статья 819 Гражданского кодекса РФ. Он должен иметь четкую структуру, которая не закреплена законодательно, но обязательно включает ряд существенных условий.

В частности, в нем должны обязательно присутствовать такие разделы, как:

- суть сделки (преамбула);

- предмет договора;

- условия предоставления займа: сумма, проценты и сроки;

- обязанности обеих сторон: кредитора и заемщика;

- права заемщика и кредитора;

- условия возврата займа;

- ответственность сторон;

- условия разрешения спорных ситуаций;

- кредитора и заемщика.

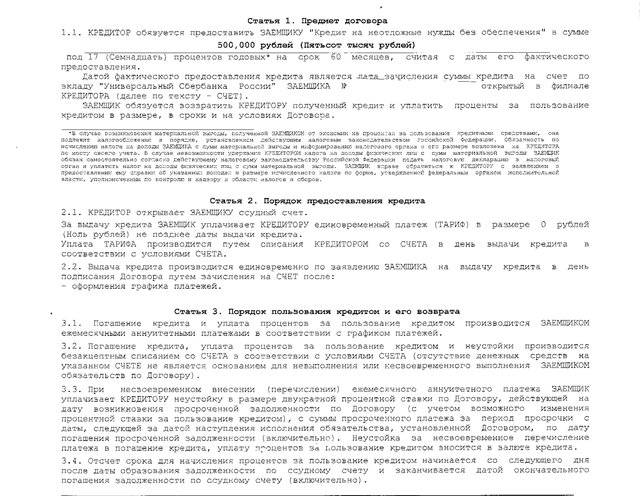

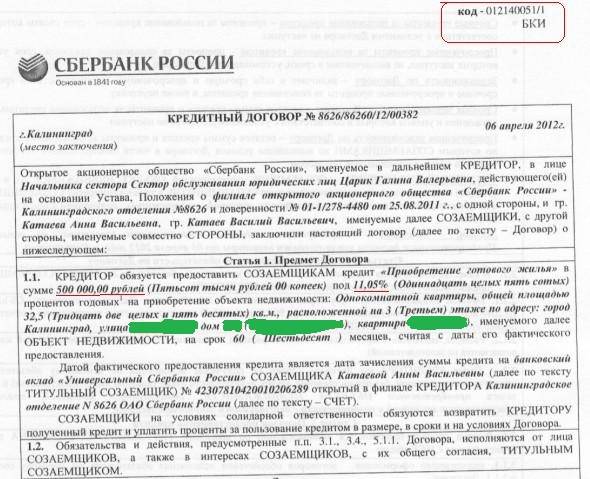

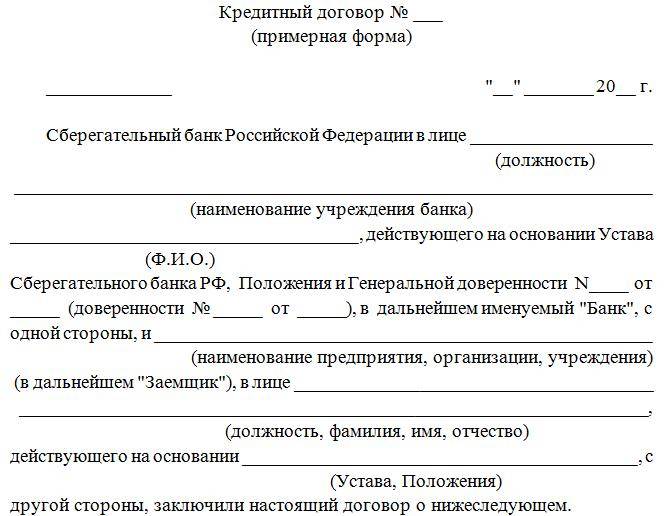

Еще обязательно указывается номер, дата его подписания и подписи обеих сторон сделки. Перед заключением контракта вы должны внимательно ознакомиться с ним. При необходимости в текст вносят изменения: заемщик не обязан подписывать документ, который его не устраивает. Обычно начало документа выглядит так (представлен образец кредитного договора Cбербанка с физическим лицом для ознакомления):

Подводные камни ипотечного кредитования в СБ РФ

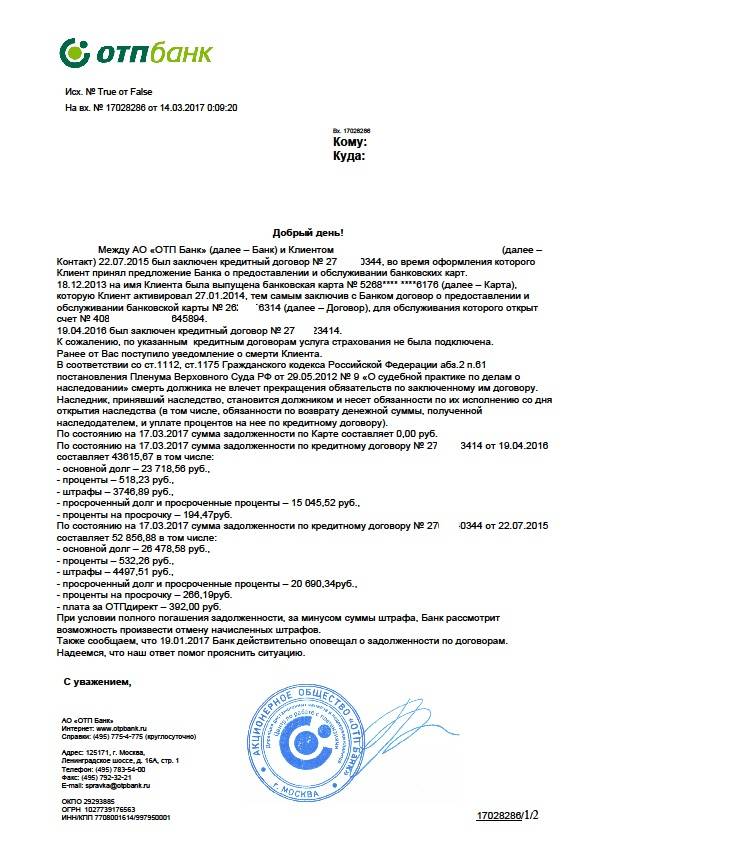

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов

Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Ипотека может обернуться кабальным обязательством, если оформить ее на длительный срок, не продумав, как она будет погашаться в случае изменения доходов или состава семьи. Заемщик должен иметь возможность без всяких комиссий «закрыть» кредит в любое время, а также продать квартиру самостоятельно (с согласия банка), если у него нет возможности оплачивать платежи.

Важно! Любой ипотечный договор оборачивается крупной переплатой. Чтобы минимизировать денежные потери старайтесь гасить платежи досрочно и оформлять заем на короткие сроки (например, до 3-5 лет)

На что следует обратить особое внимание?

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала. Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц

Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении)

Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

На что обратить внимание при подписании кредитного договора в Сбербанке

Когда заемщику в Сбербанке предлагают на подписание кредитный договор (образец), то нужно тщательно изучить все разделы соглашения.

Особое внимание обратите на следующее:

- Указание на схему погашения – аннуитетными или дифференцированными платежами. Для заемщика выгоднее гасить задолженность по второй схеме, особенно, если возникнут финансовые трудности. Сбербанк чаще практикует первую схему, но могут быть и исключения. После подписания соглашения изменить схему выплат станет невозможным.

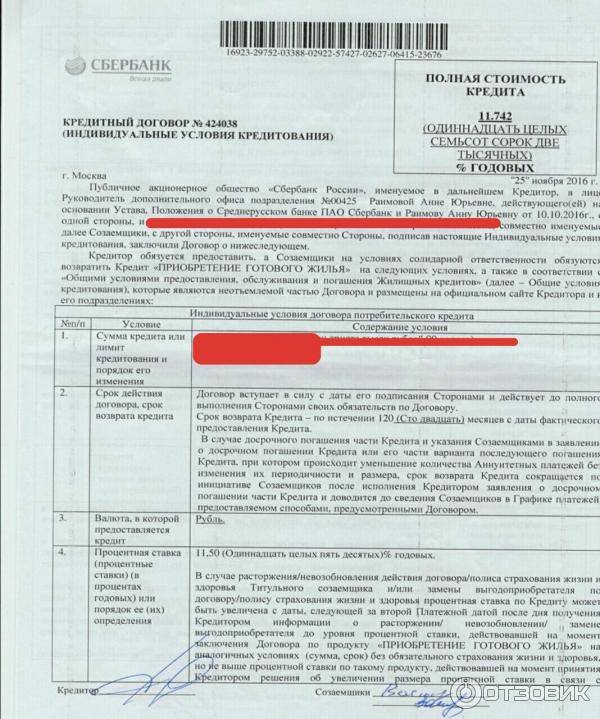

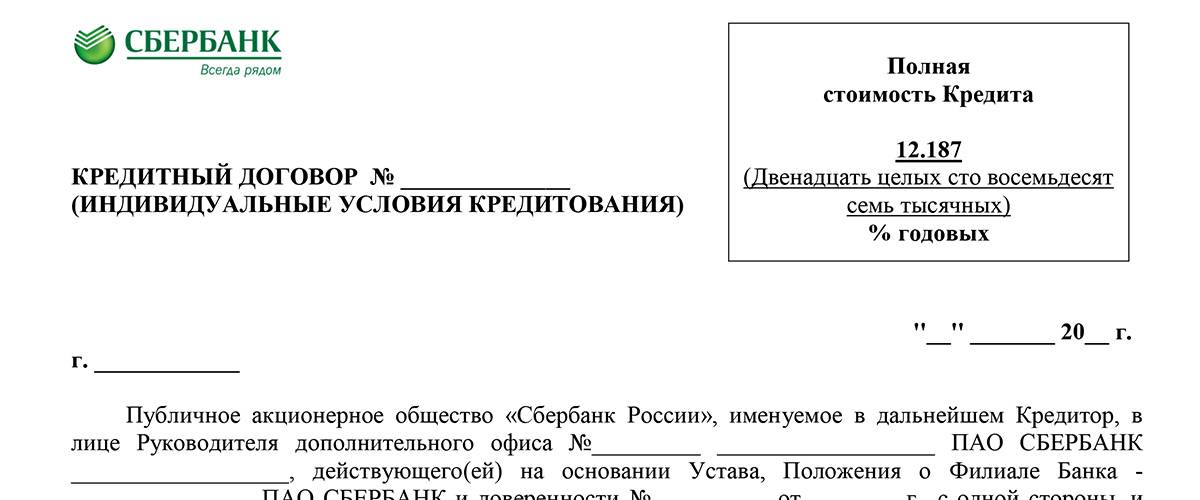

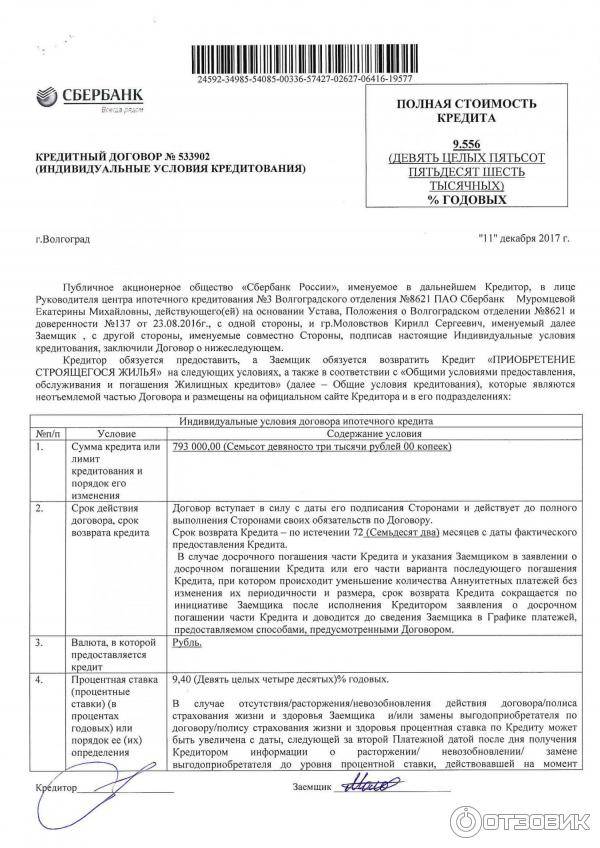

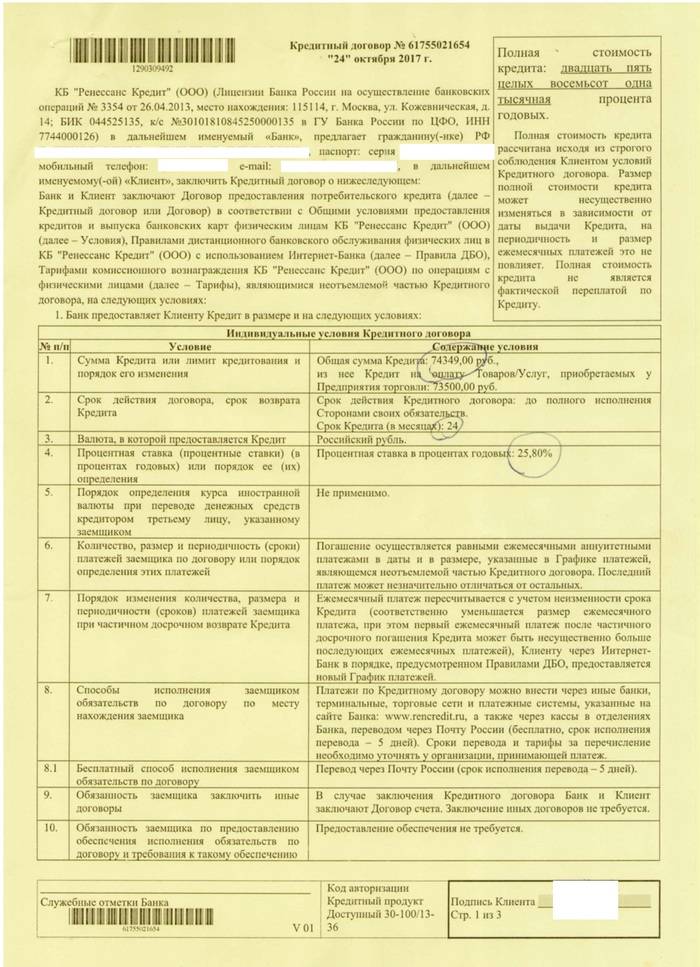

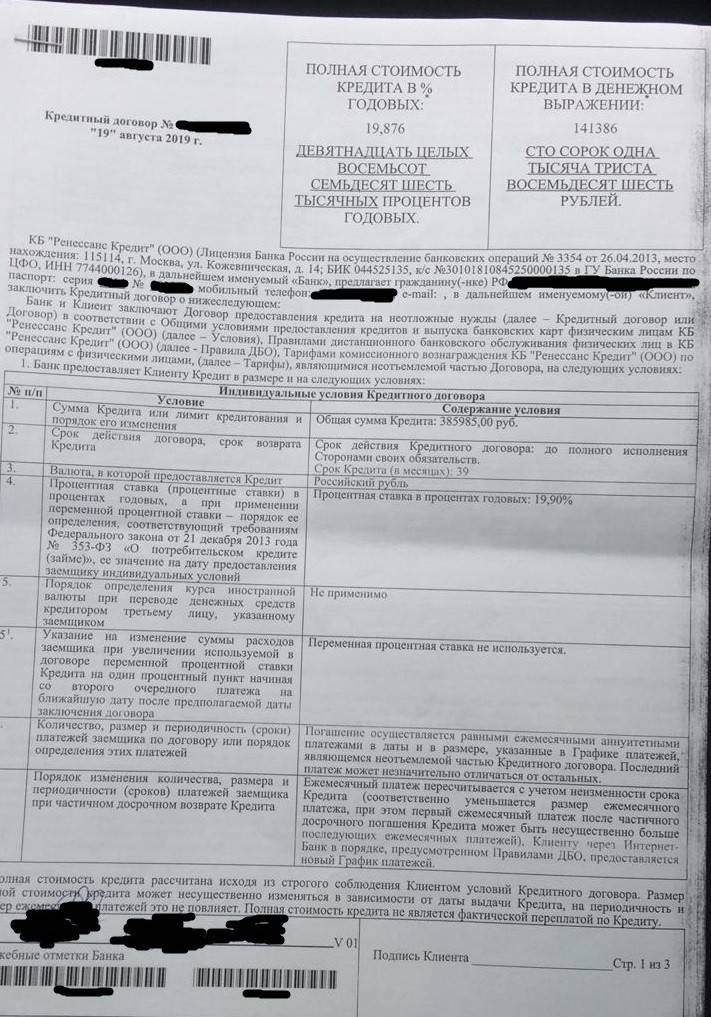

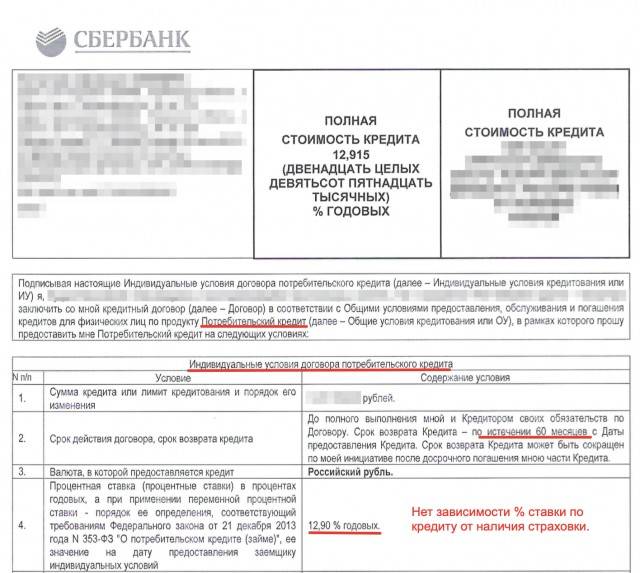

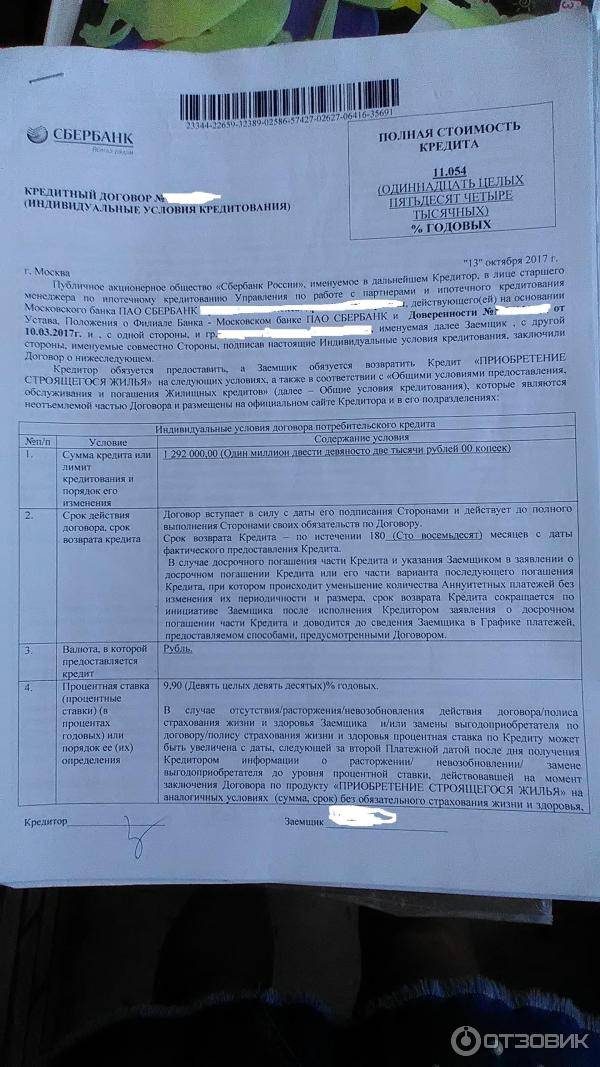

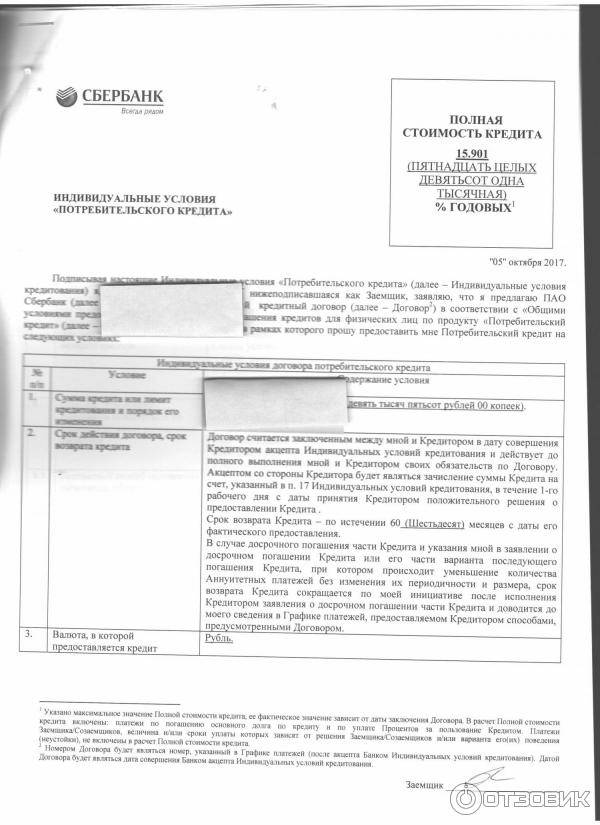

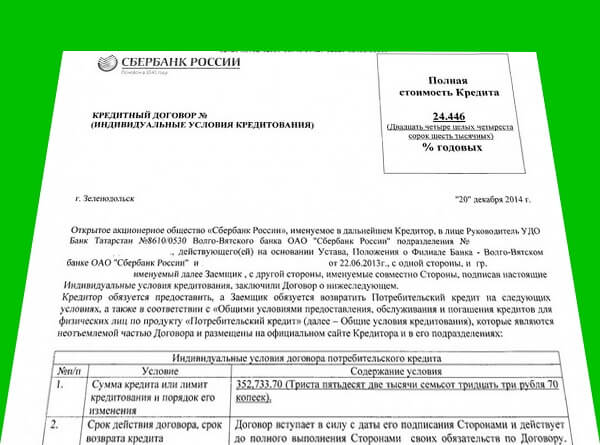

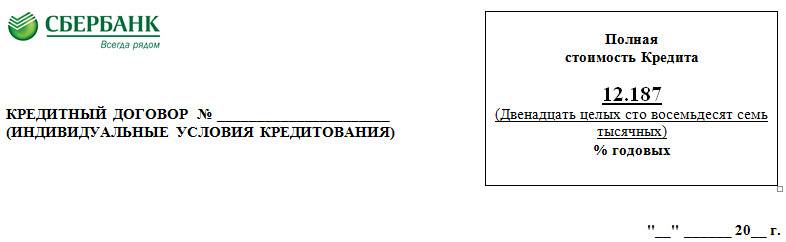

- Особый пункт – стоимость кредита. По действующим правилам кредитор обязан сообщить полную стоимость кредита с подробным описанием годовой ставки, различных комиссий, разовых и ежемесячных платежей и др. Конечная сумма переплаты зависит не только от этих параметров, но и от вида ставки. Она может быть фиксированной или плавающей. Последняя означает, что банковское учреждение имеет право на период кредитования изменять размер процентов. Данные о количестве возможных изменений оговаривается в соглашении.

- Раздел, посвященный штрафным санкциям. Заемщики в спешке часто не уделяют особого внимания изучению информации. А в ней кроется важные сведения о том, в каких случаях банк штрафует клиента, и когда может потребовать досрочного возврата долга.

- Возможность досрочного погашении займа. Нужно убедиться, что такой пункт учтен, и у заемщика не возникнет никаких финансовых издержек, если ему понадобиться вернуть долг раньше оговоренного срока.

По действующим правилам кредитор обязан сообщить полную стоимость кредита с подробным описанием годовой ставки

Если после прочтения кредитного соглашения у клиента возникли вопросы, то не нужно торопиться:

- Попросите менеджера разъяснить в мелочах тот пункт, который вызывает у вас опасения или непонимание. При необходимости требуйте подтверждения информации наглядными расчетами.

- Если у клиента возникло подозрение, что он не совсем понял объяснения банковского специалиста, то лучше попросить образец кредитного договора Сбербанка и показать документ юристу. Этим вы не проявите недоверие к крупному банку, а подстрахуете себя, получив реальную картину по своему займу.

Образец заполнения кредитного договора

Образец является одинаковым для всех банковских учреждений. Естественно, что в нём нет конкретных цифр, ведь это индивидуально для каждого клиента. Бланк кредитного договора можно скачать здесь.

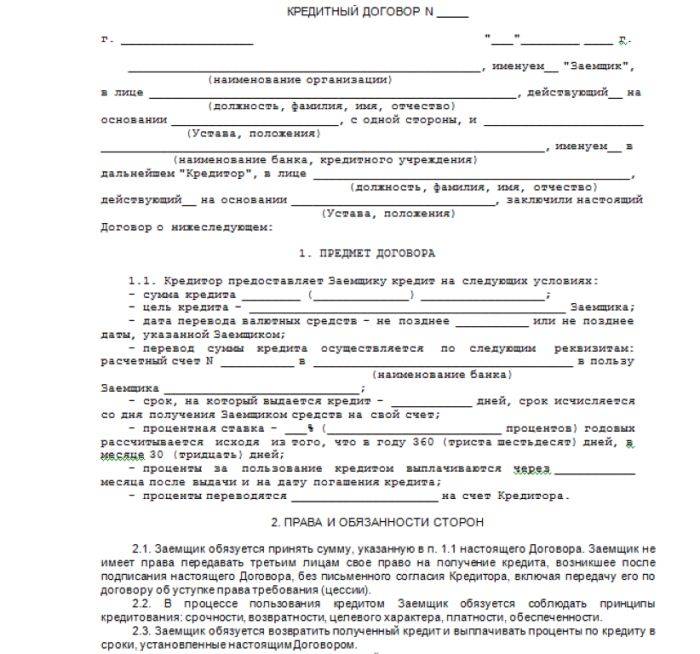

Структура кредитного договора с физическим лицом:

- ФИО представителя банка, ФИО получателя кредита, серия и номер его паспорта, кем выдан и когда.

- Предмет договора.

- Условия предоставления кредита.

- Порядок пользования кредитом и его возврата.

- Права и обязанности сторон.

- Обеспечение исполнения обязательств.

- Ответственность сторон.

- Срок действия договора. Заключительные положения.

- Адреса и реквизиты сторон, подпись заёмщика и кредитора.

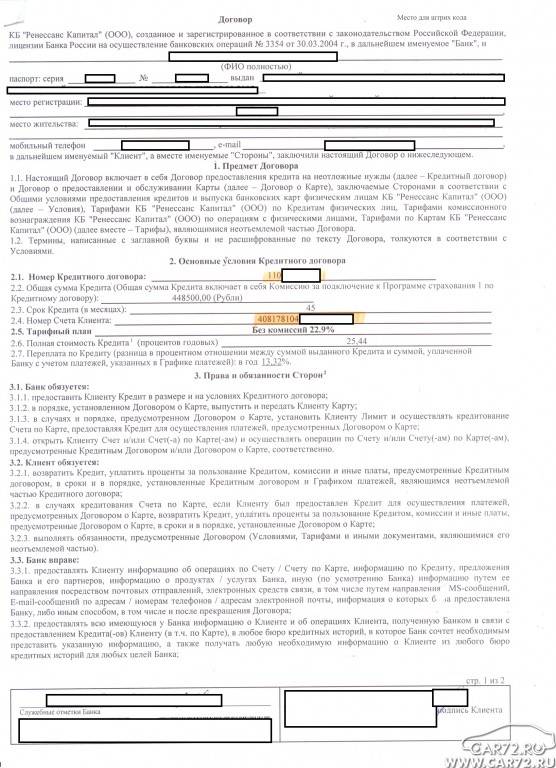

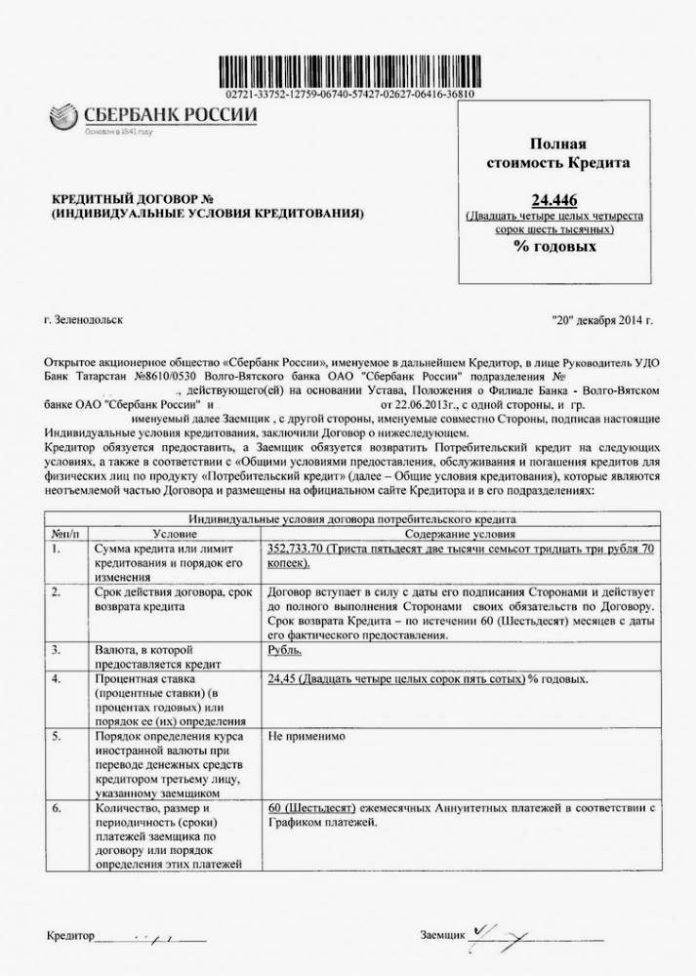

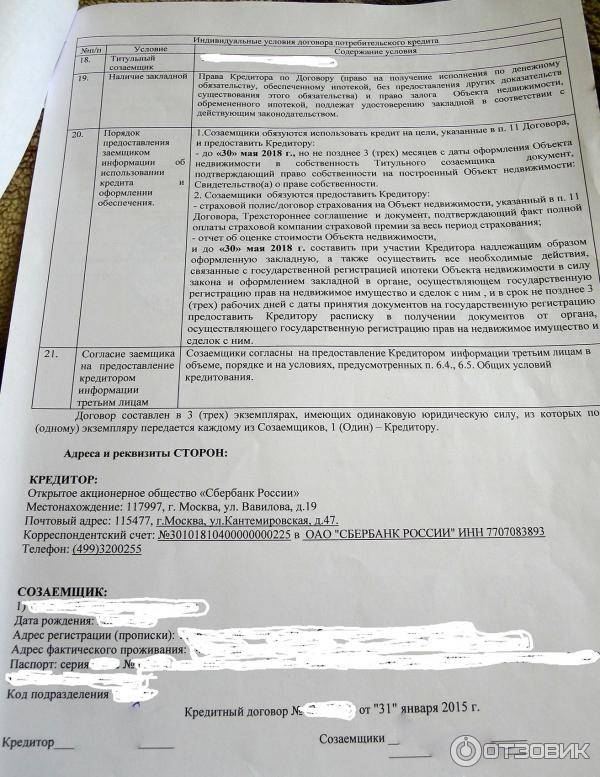

Существенные условия

В кредитном договоре существуют общие условия кредитования (материальная обеспеченность, целевой характер, возвратность, срочность, платность), а также индивидуальные условия.

К индивидуальным принадлежат:

- Реквизиты.

- Сумма кредита.

- Срок его выплаты.

- Проценты, которые будут начисляться.

- Порядок погашения кредита, конкретный график и т. д.

С этими условиями, которые касаются конкретно вас, вы сможете ознакомиться непосредственно перед подписанием договора с сотрудником банка.

Стоит очень внимательно изучать весь договор, а не только его отдельные пункты, чтобы избежать недоразумений в будущем.

Необходимо своевременно ставить банк в известность при смене вашего места жительства, регистрации, смены работы, фамилии или имени и другой информации, которая имеет значение для кредитора.

Это добровольное соглашение, но желательное, тем более, если ваша кредитная история позитивна.

Важно, чтобы всё было написано чётко и однозначно, чтобы проценты были указаны так, что их сразу видно, а не мелким шрифтом в потоке текста. Вы имеете право отказаться от подписания договора, если вас что-то смущает или не устраивает

После подписания договора вы получаете его копию на руки

Вы имеете право отказаться от подписания договора, если вас что-то смущает или не устраивает. После подписания договора вы получаете его копию на руки.

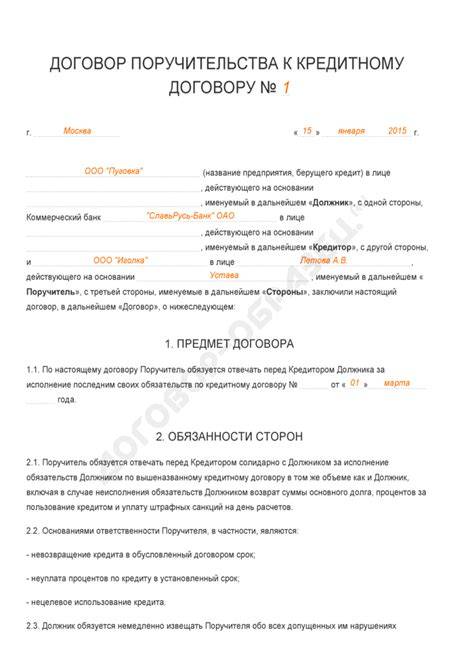

Стороны соглашения

Сторонами соглашения выступают кредитор и заёмщик. У каждой стороны договора есть свои обязанности, ответственность и права, каждый производит свои действия ссылаясь на законодательные документы РФ и условия, прописанные в кредитном договоре.

Заемщик по кредитному соглашению – физ./юр. лицо, которое получает заем. Законодательство не прописывает особых запросов к заемщикам.

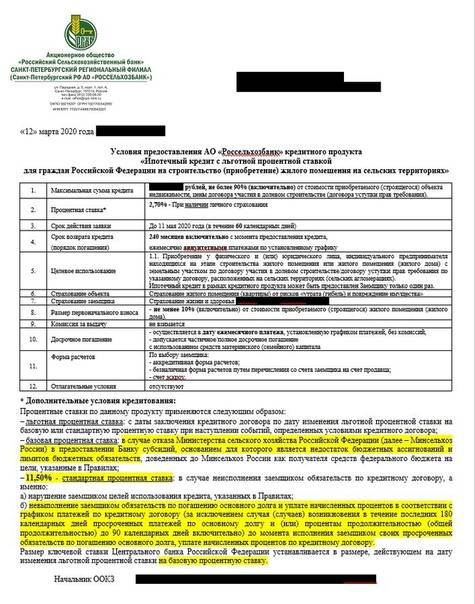

Процентная ставка

Соглашение на оформление займа предполагает обязательную процентную ставку по кредиту.

Для заемщика при намерении получить средства в заем важно определение полной цены кредита. Реальная переплата по займу часто разнится от прописанной ставки

В ее состав могут включаться комиссия за выдачу средств, оплата за использование счета для обслуживания долга, сумма страхования.

Данные платежи ведут к большому повышению затрат заемщика, поэтому перед заключением соглашения нужно изучить его образец.

Срок действия

В каждом договоре есть определённый график платежей и срок, на какой рассчитан кредит, то есть, время, за которое его необходимо выплатить.

Если заёмщик не выплачивает вовремя кредит, то за просроченные дни обязан будет выплатить отдельный процент.

Видео: кредитный договор

Займы могут выдаваться на несколько месяцев и быть кратковременными либо на несколько лет. Бывают и долгосрочные займы на период до 30 лет, к примеру – на покупку жилья.

В Сбербанке для физических лиц

Сбербанк – один из самых главных и больших банков России. Предметом договора Сбербанка является предоставление денежных средств в оговоренном размере на соответствующих условиях, а получатель кредита обязуется исполнять свои обязанности и также соблюдать условия договора.

В договоре Сбербанка так же, как и в стандартном для всех кредитном договоре есть общие условия для всех и индивидуальные для каждого.

Для оформления кредитного договора необходимо ознакомиться со всеми возможными видами кредитов и выбрать наиболее выгодный для вашего случая.

Дальше с необходимым пакетом документов можно приступать к составлению договора, но перед подписанием нужно детально ознакомиться со всеми нюансами и условиями.

Если вас всё устраивает, то можно смело подписывать договор и забирать оформленный заем.

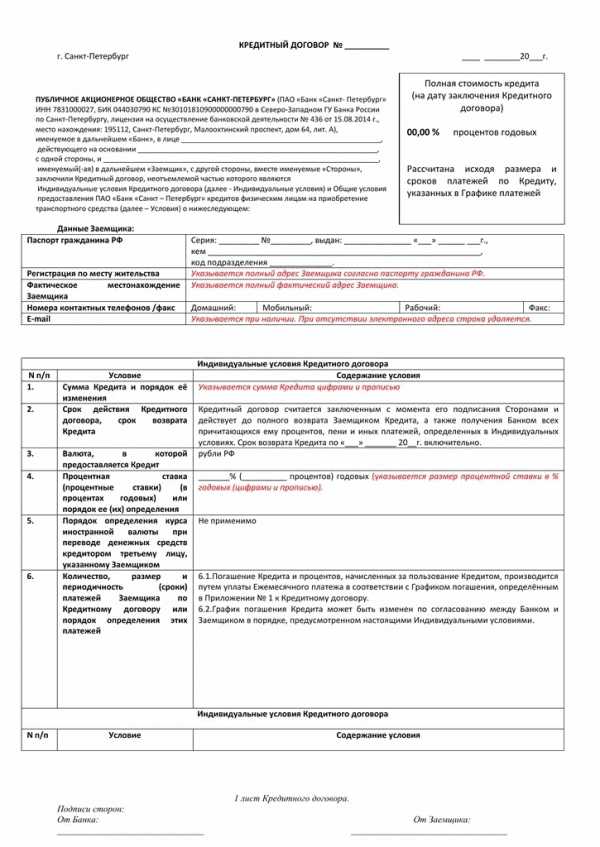

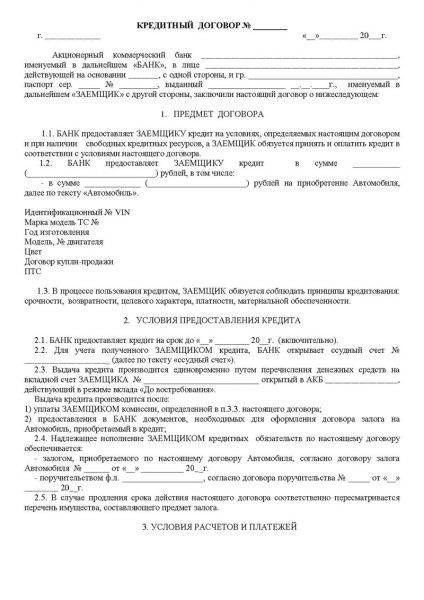

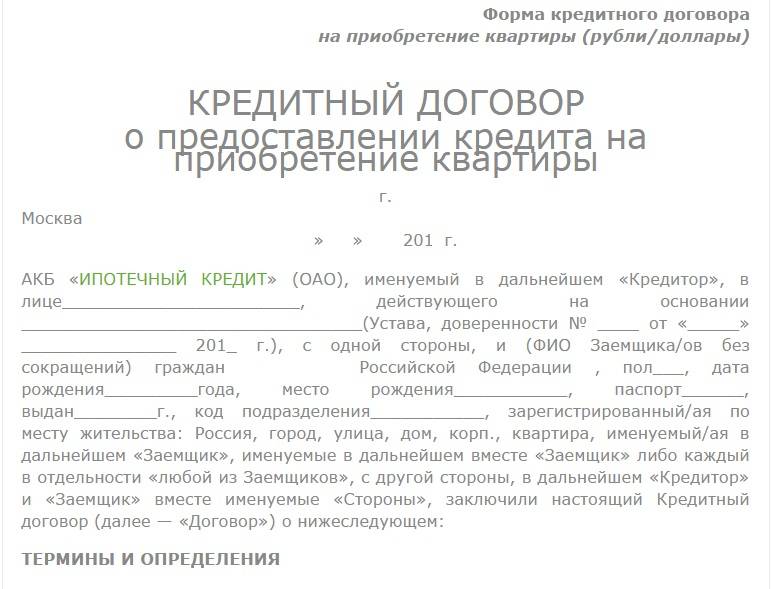

Форма кредитного договора Сбербанка: скачать образец, общие условия

Шрифт A A

Кредитный договор Сбербанка включает ряд обязанностей клиента и банка, с которыми необходимо ознакомиться до подписания. Документ включает сумму кредита, ставку процента, срок кредитования, а также условия преждевременного возврата средств. Рассмотрим обязанности банка и заемщика, а также нюансы и условия расторжения соглашения.

Под кредитным договором понимают документ, который управляет взаимоотношениями между потенциальным должником и банком. Он подписывается только в бумажном виде.

Главные сведения, которые указываются в документации:

- размер займа;

- срок возврата долга;

- валюта, в которой выдаются средства;

- ставка процента;

- периодичность и общее количество платежей;

- цели кредита;

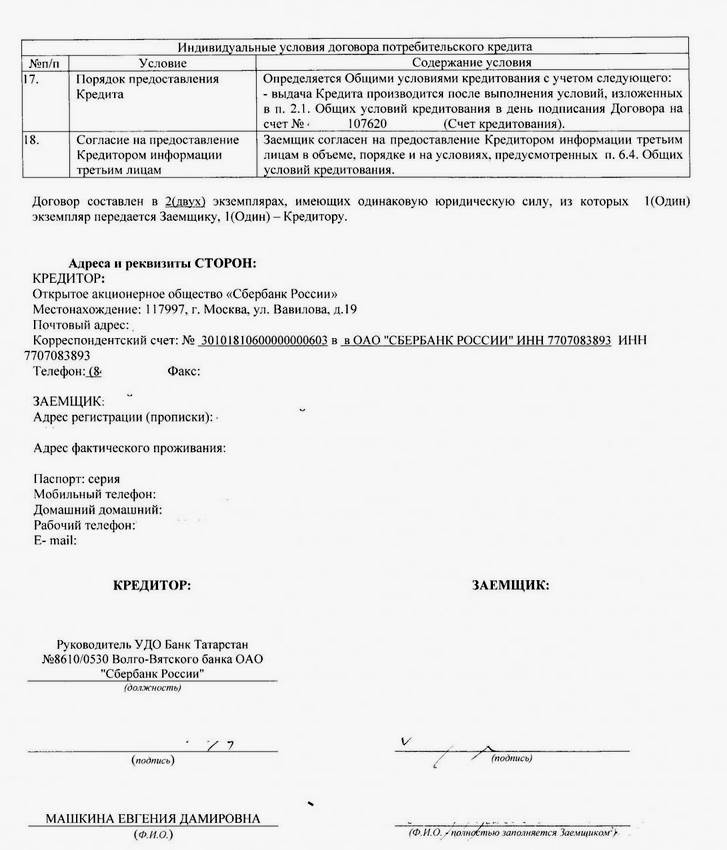

- порядок предоставления средств заё.

Оформляется типовой договор в двух экземплярах.

Во избежание споров рекомендуется тщательно изучить договор перед подписанием.

Бумага подписывается в день выдачи потребительского кредита. Форма кредитного договора по ипотеке может быть предварительно отправлена на виртуальную почту для ознакомления. На документе указывается номер кредитного договора. Соглашение не регистрируется. Бланки представляются в электронном виде.

Если заявка на кредит одобрена, но клиент еще не подписал документ, то физическое лицо имеет полное право на отказ от подписи.

Если не устраивают условия по подписываемому документу, то необходимо уведомить об этом банк. Пересмотр условий будет в том случае, если не устраивает сумма по документу либо период кредитования.

В остальных случаях банк откажет в пересмотре условий. Они фиксированы для всех заемщиков.

У каждой стороны сделки есть свои права и обязанности.

Обязанности заемщика

В обязанности заемщика входит:

- в течение всего периода пользования кредитными средствами клиент обязан по первому требованию предоставить справку о доходах;

- каждый квартал обязан предоставлять справку из бухгалтерии не позднее 5 числа, следующего за отчетным;

- использовать кредитные средства на указанные в соглашении цели;

- при несвоевременном возврате средств оплачивать неустойку;

- при изменении контактных или иных личных данных (по месту регистрации, трудоустройству, месту жительства и т.д.) сообщить об этом банку.

Банк обязуется перечислить средства в течение пяти суток после заключения сделки. Средства поступают после предоставления клиентом копии письма о праве банка на бесспорное списание средств в случае начисления пений и штрафов. В обязанности банка входит:

- информировать клиента о причинах досрочного взыскания займа;

- каждый месяц в срок начислять заемщику проценты за предоставленные средства;

- информировать клиента об изменениях в нормативных документах и расчетах, вносимых по решению ЦБР.

При нарушениях условий договора одной из сторон договор можно расторгнуть

Но важно учитывать порядок действий. Расторжение соглашения в одностороннем порядке должно иметь под собой основания

По соглашению сторон

Заемщик может расторгнуть документ с банком при досрочном возврате задолженности. Для этого подписывается новое соглашение, в котором указывается вносимая сумма. Если сумма полная, то финансовая организация выдает справку об отсутствии задолженности.

Заявление на расторжение составляется на имя руководителя банка. В тексте указываются:

- Ф. И. О.;

- номер кредитного договора и дата его заключения, узнать номер легко — он указан в «шапке» документа;

- обоснование для расторжения;

- ссылка на пункт соглашения, в котором указана возможность расторжения.

Заявление должно быть доставлено адресату и зарегистрировано. Если ответ не поступит, то следует обращаться в суд.

В одностороннем порядке

Расторгнуть соглашение со стороны заемщика возможно, если:

- банк без предупреждения изменил размер процентной ставки;

- безосновательно были начислены штрафы и пени;

- долги списываются с нарушением очередности платежей.

Если конфликт между сторонами обострился, клиент может обратиться в суд. Заявление подается по месту жительства или расположения банка. В нем указываются:

- название судебного органа;

- личные данные;

- факт нарушения полномочий или причины, препятствующие уплате долга;

- копия заявления в банк;

- перечень прилагаемых документов.

Решение суда зависит от качества предоставленных бумаг, но судбная практика складывается в пользу финансовых учреждений.

Сбербанк предлагает клиентам договор на индивидуальных условиях, которые оговариваются до подписания. Если одна из сторон не соблюдает условия, то соглашение может быть расторгнуто в судебном порядке

При подписании договора важно изучить все пункты и следовать правилам весь период кредитования

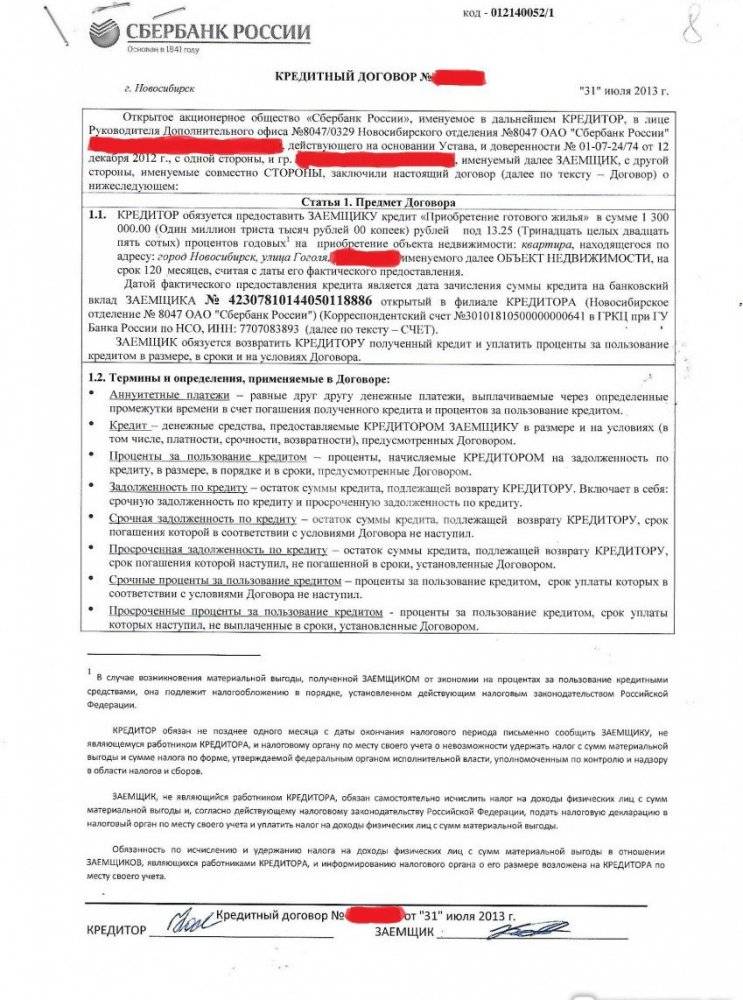

Кредитный договор сбербанка образец: составление

Кредитным договором называют документ, который составляется между банком и заемщиком, в нем регулируются взаимоотношения сторон. Такая бумага должна быть подписана сотрудником банка и обратившимся гражданином, документ будет действовать весь период займа.

Кредитный договор Сбербанка по образцу предоставляется всем клиентам, желающим взять кредит. Договор составляется в 2 экземплярах, один из которых будет храниться в Сбербанке.

Понятие кредитного договора

Потребительский кредит выдается гражданам на основе договора по кредитованию. В этой бумаге указаны права и обязанности каждой из сторон. Документ необходим, чтобы урегулировать взаимоотношения между заемщиком и кредитной организацией. Подписывается такой бланк исключительно в бумажном виде.

В кредитное соглашение будет входить 2 раздела:

- индивидуальные условия кредитования;

- общие требования кредитования.

В соответствии с законодательством России, в данном документе должны содержаться основные сведения:

- валюта, в которой банк выдает средства гражданину;

- сумма, выданная заемщику;

- каковы цели кредита;

- в какой срок долг должен быть полностью оплачен;

- как часто необходимо вносить платежи и каково будет их полное количество;

- основная процентная ставка;

- в каком порядке был предоставлен займ.

Чтобы не возникало споров с банком, перед тем как поставить подпись в бумаге, следует ее тщательно изучить.

Кредитный договор — это документ, оформляемый при взятии кредита.

Существенные условия кредитного договора

При составлении договора на кредит в Сбербанке следует обратить внимание на главные и дополнительные пункты. Например, в бумаге обязательно указывается сумма, которая была выдана гражданину банком под процент

Размер этой денежной суммы и процентная ставка должны быть согласованы с заемщиком. Если гражданин согласится со всеми пунктами, он может поставить свою подпись.

Важными пунктами договора являются:

- в каком порядке и в какие сроки задолженность должна быть погашена;

- сумма кредита без учета процентов;

- полная стоимость кредита вместе с процентной ставкой;

- процентная ставка по кредитованию на год.

По закону банк не может поменять условия сделки в одностороннем порядке, не согласовав свои действия с заемщиком.

Пример кредитного договора

Пример кредитного договора Сбербанка с физичеким лицом каждый клиент может скачать на официальном сайте Сбербанка. Там предоставлен образец заполнения анкеты-бланка.

Для бытового потребительского кредита форма выглядит достаточно просто, документ на оформление займа (кредитования) подготавливается на основе образца.

Оформляется кредитоспособность при оформлении займа для клиента. Это значит, что после подачи анкеты-бланка проверяется достоверность информации, а также возможность погашения кредита. Для получения сберегательного банковского займа необходимо согласие обеих сторон на совершение сделки.