«Ренессанс» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долговых обязательств позволяет гражданам вернуть часть перечисленных ранее денег в качестве премии. Значение имеет и способ оплаты страховки:

- Единовременным платежом. Деньги включаются в общую сумму займа и перечисляются страховщику. Это увеличивает сумму переплаты для заемщика, но дает ему возможность вернуть часть средств в случае досрочного погашения займа.

- Ежемесячными платежами, входящими в тело обязательных взносов в счет погашения долга. В таком случае сумма страховки делится на 12 частей (предстоящий год). При закрытии кредита выплаты просто прекращаются, а вернуть деньги за прошедший период не получится.

Перед обращением за возвратом следует внимательно изучить условия договора. Если сумма по страхованию перечисляется СК единовременно, а не равными платежами каждый месяц, деньги могут быть возвращены.

В качестве исключения присутствует случай уплаты компенсации по страховому случаю. Если застрахованное лицо получало от СК выплаты, вернуть средства не удастся.

Досрочное погашение займа

Самый простой способ вернуть страховку – погасить кредит досрочно. Сделать это очень просто, так как по действующей системе страхования, при завершении действия договора кредитования при досрочном прекращении перестает действовать и страховка, так как ей нечего защищать.

В случае досрочного погашения потребуется сделать всего несколько вещей:

- Взять в банке справку о досрочном погашении займа;

- Отнести её в офис страховщика и взять там бланк на возврат страховки в связи с погашением долга;

- Заполнить бланк;

- Сдать его и справку о погашении кредита.

На этом возврат страховки будет закончен.

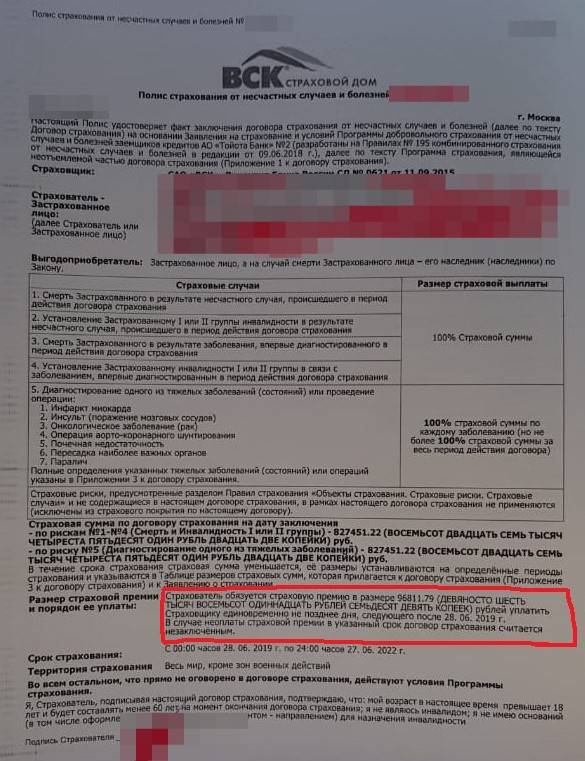

Например, такого содержания: «Возврат страховщиком страховой премии осуществляется в полном объеме или частично, пропорционально сроку действия Договора, прошедшим с даты начала действия страхования до даты прекращения действия Договора, в зависимости от условий Договора. При отказе Страхователя от Договора по истечению периода охлаждения уплаченная страховая премия возврату не подлежит, если иное не предусмотрено условиями договора.»

В официальных источниках возможность вернуть страховку именно при досрочном погашении не указана. По законодательству гражданин может расторгнуть договор страхования по статье 958 ГК РФ, но выплата при этом ему не возвращается.

Под этим термином подразумевается не выплата кредита, а, например, лишение лицензии страховой компании. Можно попробовать доказать в суде, что страхователь потерял интерес в полисе после погашения кредита, если по условиям договора, страховая сумма равна нулю.

То есть при страховом случае, выплату получает банк и только в размере задолженности.

Это значит, что после погашения кредита, остаток задолженности равен нулю. И при наступлении страхового случая выплата равна нулю. Вот здесь поле для юридических трактовок.

Если заемщик выплатил кредит досрочно, но продолжает быть застрахованным, и при этом условия его договора как раз определяют страховую сумму равной остатку задолженности, можно пробовать возвращать деньги за полис по основанию статьи 958 ГК РФ —возможность страхового случая отпала.

Есть достаточно много заемщиков, которые стараются погасить всю задолженность по кредиту досрочно, так как в таком случае переплата за пользование заемными средствами будет минимальной. Можно ли при этом вернуть деньги за страховку за тот период, который не был использован до окончания действия договора кредитования с Ренессанс Кредит Банком?

В подобных ситуациях необходимо руководствоваться договором с СК. В нем прописывается, что страховая сумма при исполнении заемщиком обязательств по кредиту возмещению не подлежит.

Если же пунктами договора страхования клиенту предоставляется такая возможность, то действовать он должен будет таким же образом, как и при отказе от страховки в пятидневный срок. Только в этом случае заемщику обязательно необходимо будет предъявить специалисту СК документы о полном погашении задолженности по кредиту.

Как вернуть взносы по страховке?

Клиент банка имеет возможность вернуть деньги за купленный полис в течение периода охлаждения. Это право заемщикам гарантирует Указание ЦБ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (в ред. от 21.08.2017 по Указанию N4500).

Для этого обращаются в филиал страховой компании, с которой заключался договор.

При невозможности напрямую обратиться в офис, отказ оформляют в банке.

В обоих случаях клиенту понадобятся кредитный и страховой договор, паспорт и квитанция об оплате страховых взносов (премии).

При отсутствии страховых случаев клиент должен написать заявление об отказе от добровольного страхования в страховую компанию и банк.

Отказ Ренессанс банка в выплате денег за страхование жизни по заявлению, поданному в течении первых 14 дней после оформления кредита, не возможен!

«Ренессанс» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней

: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2018 года срок продлевается с 5 до 14 дней.

Согласно законодательству, при получении кредита на собственные нужды страхование жизни является дополнительной услугой, от которой потенциальный заемщик вправе отказаться.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

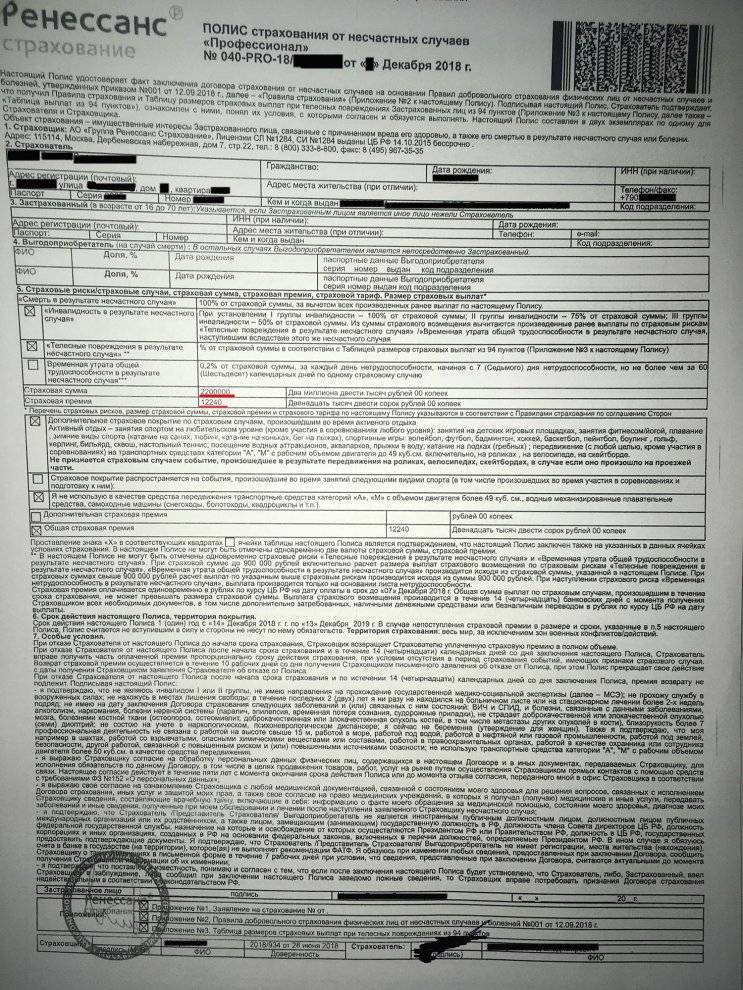

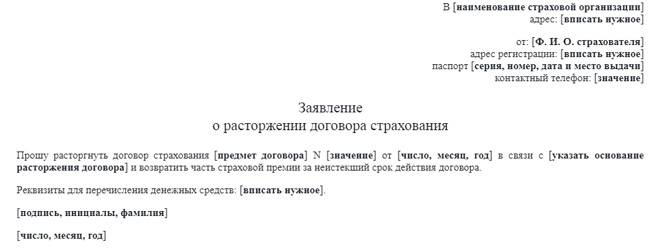

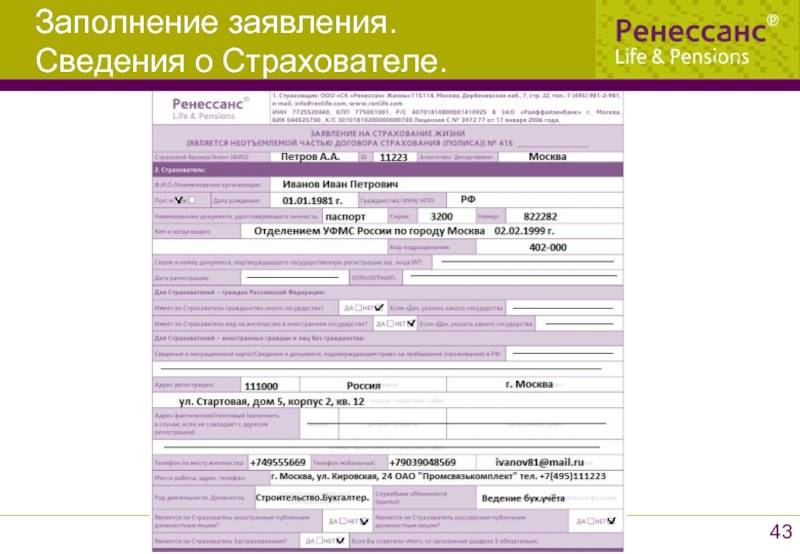

Образец заявления об отказе от договора страхования СК «Ренессанс Жизнь» выглядит следующим образом:

Образец

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте.

Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

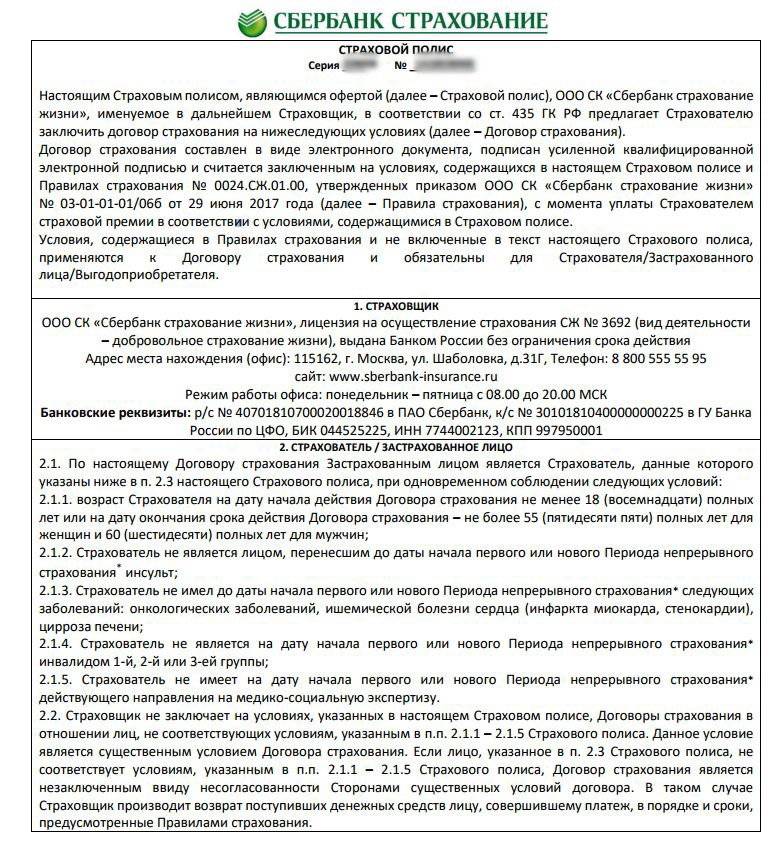

Примерный образец заявления о расторжении договора страхования жизни:

Помимо вышеперечисленной информации, в нем необходимо указать, куда должна быть произведена выплата средств: номер банковского счета для перечислений и реквизиты самого банка.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели

.

Можно ли отказаться от договора страхования, если пропущен срок 5 дней?

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Страховые организации – партнеры банка «Ренессанс-Кредит» не возвращают уплаченную страховку, если клиент обратился за аннулированием договора после 5 дней (считаются рабочие).

Как вернуть страховку, оформленную в Ренессанс Жизнь

Клиент банка имеет возможность вернуть деньги за купленный полис в течение периода охлаждения. Это право заемщикам гарантирует Указание ЦБ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (в ред. от 21.08.2017 по Указанию N4500).

Для этого обращаются в филиал страховой компании, с которой заключался договор.

В обоих случаях клиенту понадобятся кредитный и страховой договор, паспорт и квитанция об оплате страховых взносов (премии).

При отсутствии страховых случаев клиент должен написать заявление об отказе от добровольного страхования в страховую компанию и банк.

Отказ Ренессанс банка в выплате денег за страхование жизни по заявлению, поданному в течении первых 14 дней после оформления кредита, не возможен!

Претензия рассматривается в течение 10 дней, после чего происходит оплата.

Для каких видов страхования возможен возврат

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая. Отказ от страховки включает в себя:

Отказ от страховки включает в себя:

Обращение в отделение финансовой фирмы

При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

Предъявление документов

Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

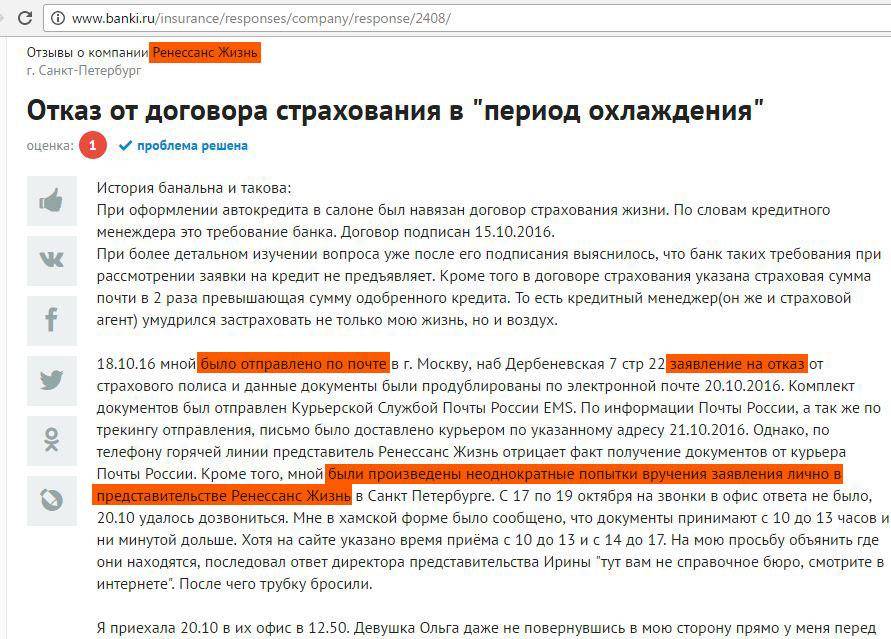

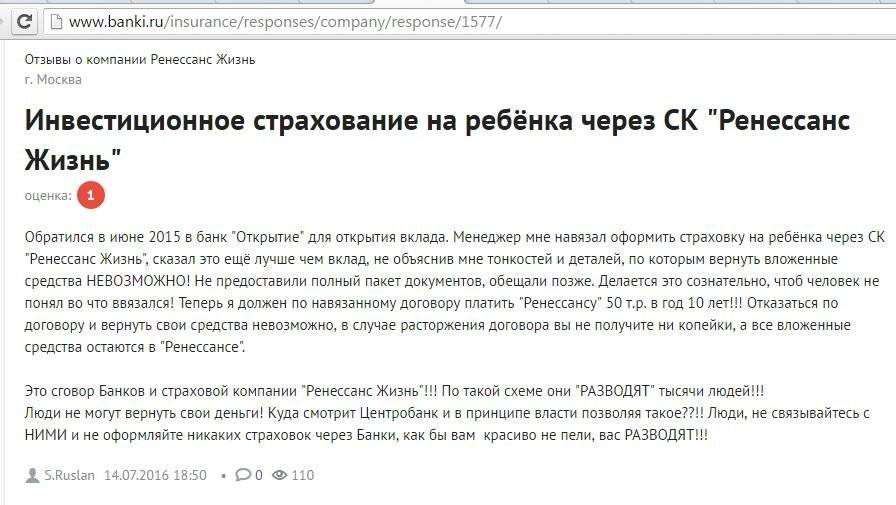

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

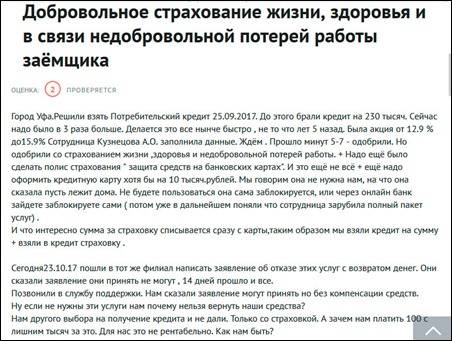

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Для расторжения договора ОСАГО с фирмой Ренессанс страхование нужно знать и понимать условия работы страховой фирмы. Человек, не понимающий юридической основы работы фирмы, имеет шанс быть обманутым и потерять свои деньги.

Но вероятность возврата денег зависит от условий договора страхования и кредитования. Нельзя подписывать соглашение, не прочитав все его пункты. В договоре может быть указана сумма издержек в результате досрочного расторжения страхового договора или повышение ставки по кредиту при отказе от полиса.

«Ренессанс» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте . Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.

Как вернуть страховку по кредиту ренессанс кредит – порядок действий

Важно

При отказе от страхования после получения денег необходимо вместе с заявлением предоставить:

- заверенную копию паспорта;

- оригинал страхового договора.

При расторжении договора по причине досрочного погашения дополнительно требуется справка об отсутствии задолженности перед банком

Важно! В заявлении необходимо обязательно указать перечень документов, которые к нему будут приложены

При предоставлении непосредственно в страховую или через банк-агент нужно получить визу сотрудника на копии или втором экземпляре заявления о принятии, а при отправке по почте – сделать опись вложения. После расторжения договора у страховой компании есть до 60 дней на перечисление рассчитанной суммы возврата.

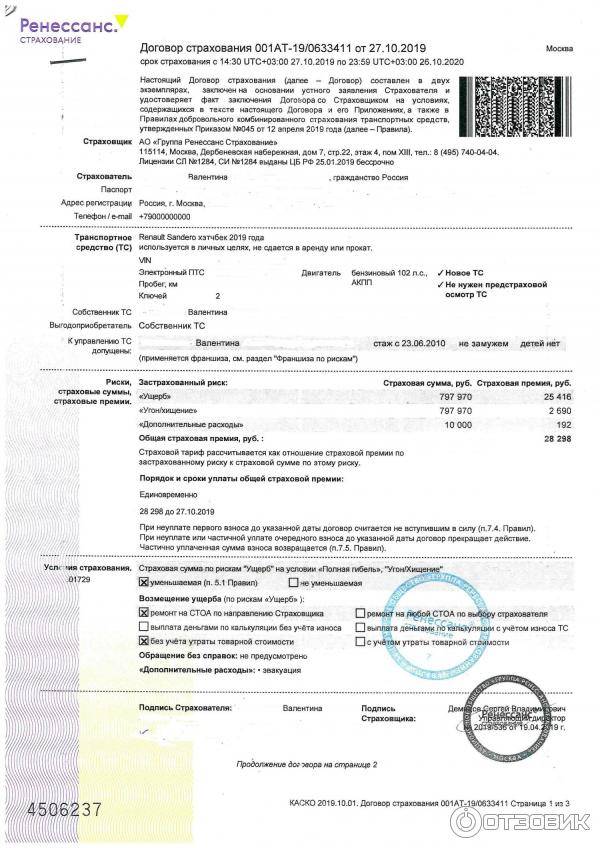

Ренессанс страхование правила страхования жизни заемщиков кредита

Исключением является ситуация, когда клиент успевает обратиться в определенный законом «период охлаждения» – срок в течение 5 рабочих дней после оформления договора. В такой ситуации выплата будет произведена:

- в полном объеме, если договор не вступил в силу;

- за вычетом расходов страховщика за дни, которые договор «действовал» в случае, если он на дату обращения был активен.

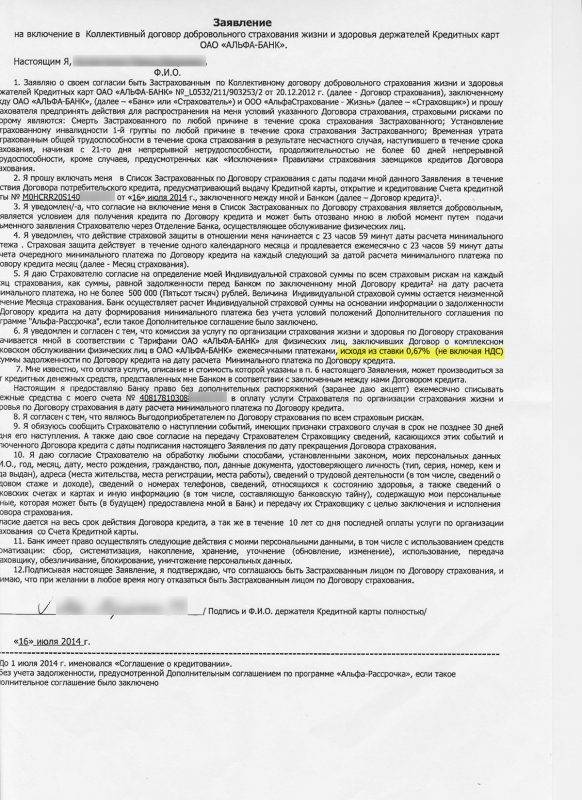

Не будет возврата страховой премии и при оформлении коллективного страхования.

Этот вид соглашения означает, что договор оформлен межу банком и страховой компанией, а клиент только соглашается и присоединяется к уже существующим условиям.Важно! Определенный законом «период охлаждения» на соглашения, предусматривающие коллективную защиту, не распространяется.Если до расторжения полиса произошел страховой случай, то будет произведен не возврат суммы, а выплата положенной компенсации.

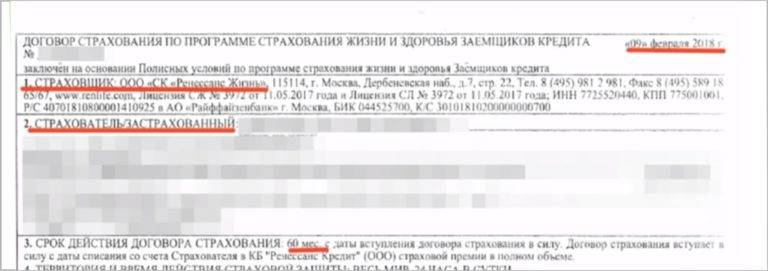

Как вернуть страховку по кредиту Ренессанс кредит? Возможно это? Если да, какие документы потребуются и куда обращаться? Страховка – «багаж» кредита от Ренессанс банка «Ренессанс кредит» стал сотрудничать с «Ренессанс Жизнь», именно данное СК занимается договорами о страховании. Страхование жизни – клиент, берущий кредит, подписывает договор страхования

Если наступает один из указанных там страховых случаев, СК покрывает все фактически расходы банка, связанные с кредитом. Для банка подобная сделка крайне выгодна. Однако, все расходы, связанные с самим страхованием, ложатся непосредственно на клиента. Человек получает кредитный договор плюс долг страхования. Виды кредитных сделок, «облагаемые» страховкой:

- автокредит;

- ипотека;

- денежный кредит (крупные суммы).

Зачастую страхование навязывается даже клиентам, берущим небольшие потребительские займы.

И▒oФR’·д^ч▓vд╧oаЦ╨.│к∙]б▌9▓EНD9ж└`≥К╔п≈·|48ы&ТmзЕЩ╥и┌Э╧.╜Us▌/ЖWё0ёsО!vwЭ/Ф╬fЛ endstream endobj 54 0 obj

Отказ клиента от страховки возможен? Да, причем свобода клиента охраняется законом. До 2016 года банки могли навязывать людям договоры страхования, но потом в законодательстве были приняты специальные акты, согласно которым клиент вправе выбрать.

Однако, на практике отказ клиента, не желающего делать страховку, банк воспринимает как заявление о несостоятельности человека. Получить заем практически невозможно. Почему же люди не хотят страховать жизнь? На Западе подобная процедура крайне популярна.

Многие заключают специальные договора, пытаясь оградить себя и близких от разных несчастий. Там страховка зачастую обеспечивает медицинское обслуживание, без него человека могут не принять в больницу. Причин несколько. На Западе кредитование не связано со страховкой. Люди спокойно выбирают компанию, сравнивают условия и заключают договора. Вносят взносы постепенно.

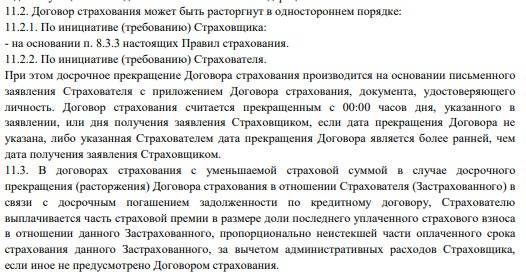

Изучим пункты 11.2. – 11.3. правил страхования.

Итак, смотрим пункт 11.2. и 11.3. правил страхования. Еще раз, правила страхования мы изучаем, чтобы понять страховку Ренессанс (нужна ли она вам) и узнать порядок возврата страховки Ренессанс. Иначе можно ошибиться при возврате страховки Ренессанс или еще хуже – можно отказаться от страховки Ренессанс и не получить назад свои деньги. Такое часто бывает!

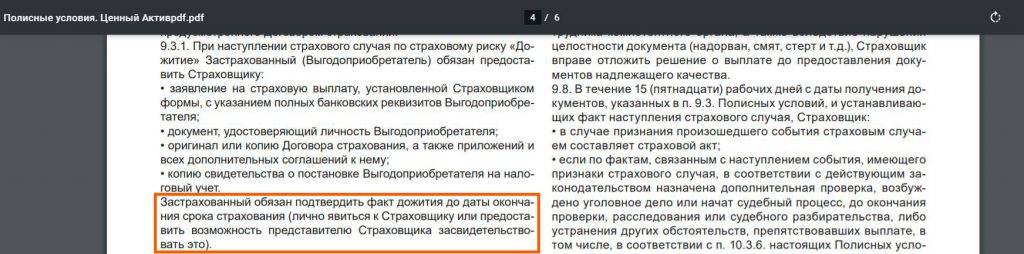

8.1. В пункте 11.2.2. правил страхования указан перечень документов, который должен предъявить Страхователь для расторжения договора страхования в одностороннем порядке по своей инициативе:

- Письменное заявление Страхователя.

- Договор страхования.

- Документ, удостоверяющий личность.

8.2. Кроме того, в пункте 11.2.2. правил страхования указан момент прекращения договора страхования:

- С 00:00 часов дня, указанного в заявлении.

- Или 00:00 часов дня получения заявления страховщиком, если дата прекращения договора не указана, либо указанная страхователем дата прекращения договора является более ранней, чем дата получения заявления Страховщиком.

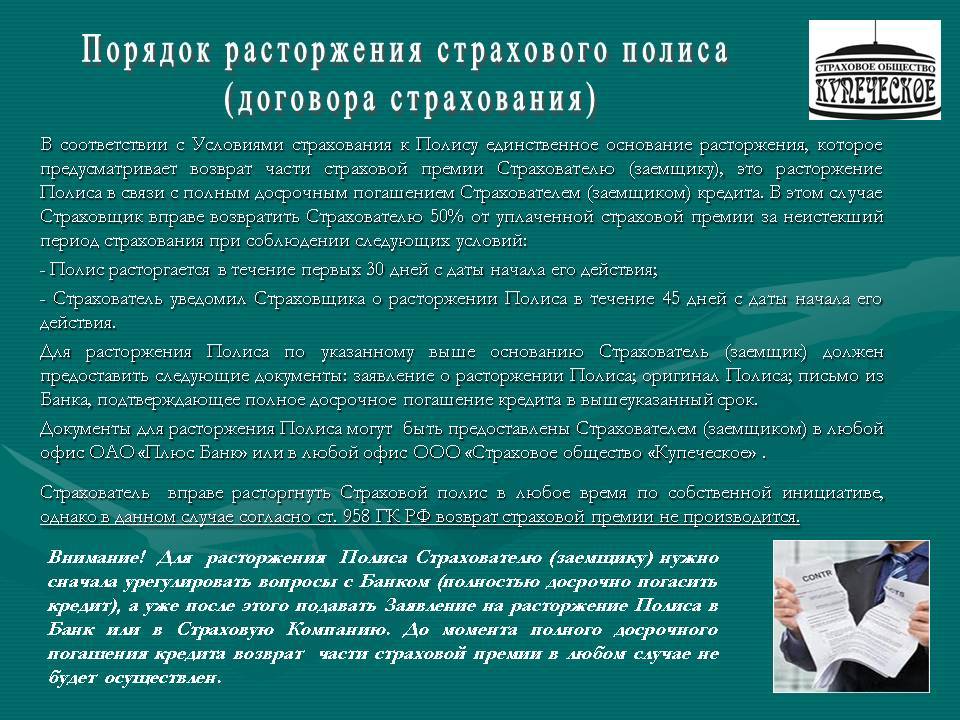

8.3. Пункт 11.3. правил страхования регулирует возврат страховки Ренессанс при досрочном погашении кредита. Давайте прочитаем внимательно данный пункт и найдем в нем минусы и плюсы для возврата страховки Ренессанс при досрочном погашении кредита. «В договорах страхования с уменьшаемой страховой суммой в случае досрочного погашения задолженности по кредитному договору, Страхователю выплачивается часть страховой премии в размере доли последнего уплаченного страхового взноса в отношении данного застрахованного, пропорционально неистекшей части оплаченного срока страхования данного застрахованного, за вычетом административных расходов страховщика, если иное не предусмотрено договоров страхования».

Если смотреть поверхностно на пункт 11.3. правил страхования Ренессанс, то пункт можно оценить для возврата страховки Ренессанс положительно. Но это только на первый взгляд! Для полного понимания данного пункта надо найти значение «административных расходов», необходимо понять сколько страховщик отнимет у вас административных расходов.

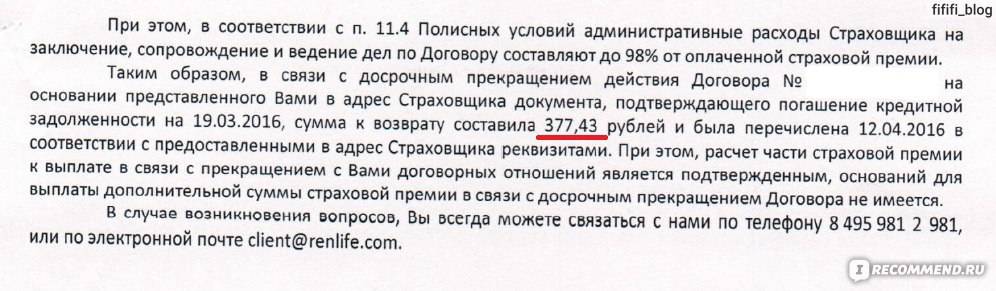

Для этого прочитаем пункт 11.5. правил страхования: «Административные расходы страховщика составляют до 99% процентов от оплаченной страховой премии». Вот такие административные расходы страховщика! Интересно, сколько тогда денег от оплаченных вами за страховку Ренессанс полагается для выплаты страхового возмещения. Получается, что 1% в крайнем случае. Пункт 11.5. правил страхования полностью сводит на нет положительные стороны для возврата страховки Ренессанс пункта 11.3. правил страхования.

Но не обращайте внимание на пункт 11.5. правил страхования и на 99% административных расходов

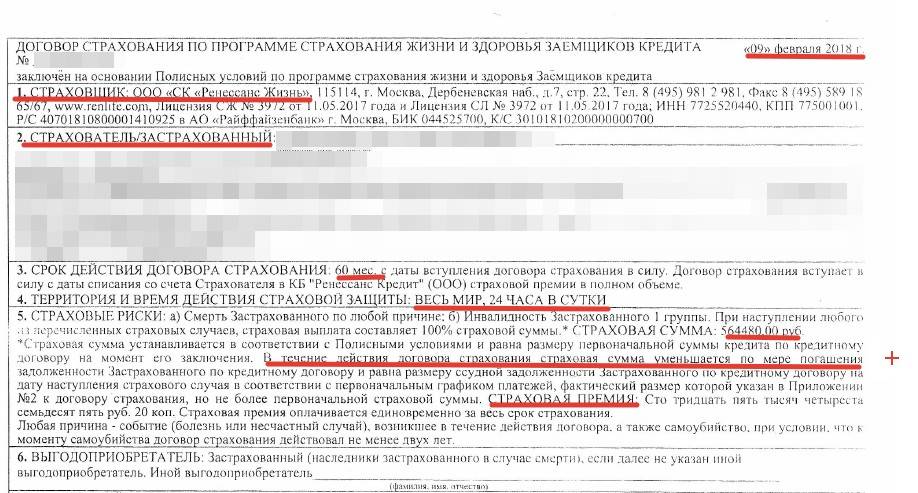

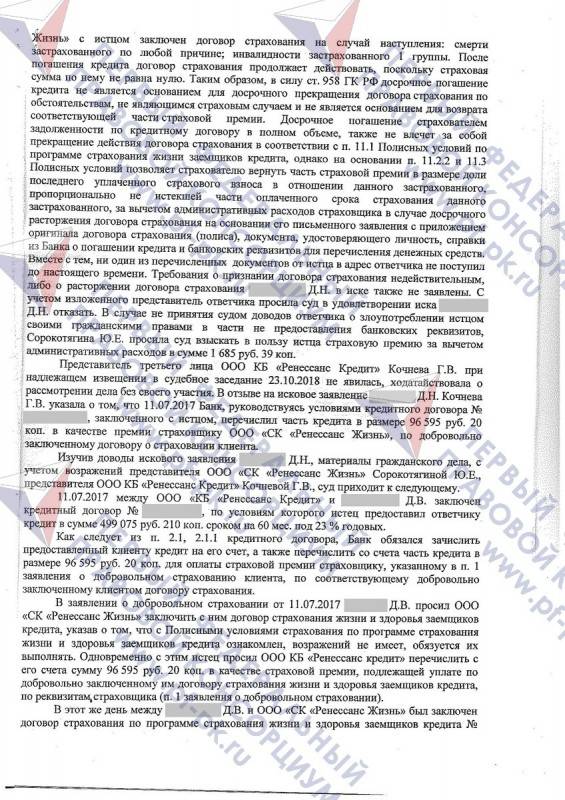

К счастью для тех, кто досрочно погасил кредит и хочет вернуть страховку Ренессанс есть определение Верховного суда РФ № 78-КГ18-18 от 22.05.2018 г. В соответствии с данным определением часть страховой премии подлежит возврату при досрочном погашении кредита, если страховая сумма по договору страхования привязана к задолженности по кредитному договору. И определение не содержит никаких вычетов 99% административных расходов.

В соответствии с данным определением страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Возврат через госслужбы

В заключении рассмотрим возврат страховки, оформленной в “Ренессансе”, с помощью надзорных и правоохранительных служб. Всего вы можете обратиться в три места:

- Центральный Банк Российской Федерации. Это – главная организация, курирующая всю деятельность банков в России. В её задачи входит абсолютно все – от выдачи лицензий до определения текущих ставок и курсов валют. И, конечно же, в обязанности ЦБ РФ входит надзор за соблюдением правил кредитования и заключения сопутствующих договоров. Так что если вы обнаружили незаконные действия или нарушения договора со стороны “Ренессанса”, то стоит обратиться именно в центральный банк;

- Прокуратура. Эта служба, ответственная за контроль гражданских прав, так же может помочь вам если вы станете жертвой незаконных махинаций со стороны “Ренессанса”. Однако обратиться в неё вы сможете только в том случае, если при возврате страховки по кредиту вы столкнулись с нарушением ваших прав;

- ФАС, или Федеральная Антимонопольная Служба. Она вам вряд ли поможет вернуть страховку или кредит, но обращение в неё будет максимально эффективным в том случае, если вы станете жертвой мошеннических действий. Так что если вы поняли, что через страховку стали жертвой обманщиков, то вам стоит написать заявление именно в ФАС;

- Суд. Самый действенный и универсальный способ расторгнуть договор страхования и получить некоторые средства. Обращение в суд хорошо тем, что при разбирательстве будет обязательно учитываться ваша позиция, личное мнение и множество нюансов дела. Недостатком же станет необходимость нанимать адвоката и тратить много времени на тяжбы.

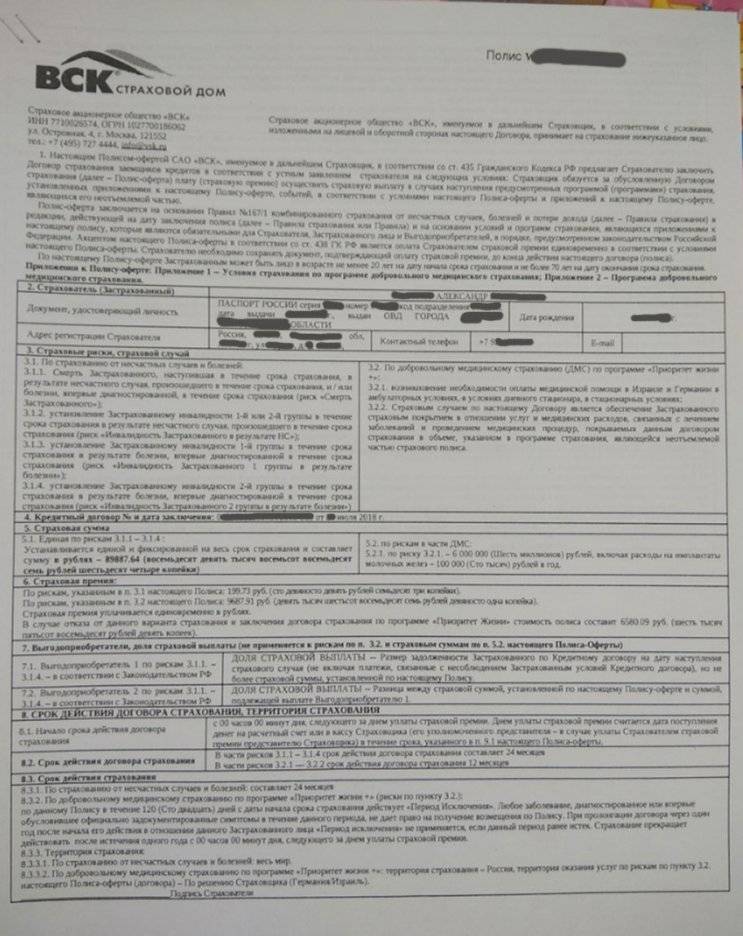

Требования

Полисные условия страхования жизни заемщика по программе кредита Ренессанс, включают определенные требования. Для получения выплаты необходимо в течение 35 дней поставить страховщика в известность о том, что имел место страховой случай. Для этого можно позвонить в компанию по телефону или прийти в ее филиал.

Документы

В случае получения нетрудоспособности или инвалидности, необходимо представить следующие документы:

При получении потребительского кредита в банке могут предложить оформить программу страхования на случай потери работы либо утраты здоровья (присвоения инвалидности) и/или ухода из жизни. Если после подписания договора клиент передумал, то он может расторгнуть полис

Перед подачей заявления на аннулирования договора, важно понять, на каких условиях будет произведен возврат внесенной суммы

От каких услуг можно отказаться еще при оформлении?

По законодательству РФ любой вид личного страхования осуществляется на добровольных началах путем оформления договора. Банки, выдающие кредиты, не могут навязывать страховку и другие дополнительные услуги, тем более, включать условия страхования в кредитный договор.

Закон “О потребительском кредите (займе)” N353-ФЗ и Глава 48 ГК РФ гарантируют добровольность следующих видов страхования для кредитования:

- страхование жизни и здоровья;

- другие виды личного страхования;

- страхование титула (перехода прав на собственность);

- страхование ответственности заемщика по части договорных обязательств.

Чтобы убедиться, что стоимость полиса не включили в сумму кредита без ведома и согласия, запрашивают график и сумму ежемесячных платежей, в которой сопоставляют выданную сумму с размером кредита.