Как не допустить ухудшения кредитной истории

1. Получай документы о закрытии кредита. Даже если ты уверен, что у тебя нет задолженности и все чеки на руках, получи в банке документ, подтверждающий выплату кредита. Даже несколько копеек задолженности могут испортить кредитную историю.

2. Если возникли финансовые трудности, не бегай от банка. Обратись в банк и попроси о «кредитных каникулах» или об увеличении срока выплат кредита со снижением ежемесячных платежей. Обычно банки соглашаются на такие просьбы, так как в случае согласия клиент просто отсрочит платежи, а не станет проблемным.

3. Оплачивать кредит вовремя. Даже просрочка в несколько дней может негативно сказаться на кредитной истории. В случае оплаты банковским переводом может возникнуть задержка в зачислении платежа на баланс банка. Если такое произошло, следует уведомить банк об этом.

Чего ни в коем случае нельзя делать — так это бегать от банка. Это чревато не только ухудшением кредитной истории, но и более серьёзными проблемами, такими как судебные разбирательства и передача долга коллекторам, о действиях которых многие наслышаны.

Бери только такие кредиты, которые сможешь потянуть. Выплачивай их вовремя — и твоя кредитная история будет привлекательна для любого банка.

Где взять кредит с плохой кредитной историей точно не получится

Разумеется, хочется получить кредит в такой банковской организации, в которой не только не откажут, но и предложат наиболее заманчивые условия кредитования. Однако человек, имеющий плохую кредитную историю, может не тратить свое время на поиски подобных предложений. Для него список банков, дающих кредит с плохой кредитной историей, ограничен, т.к. не каждое учреждение пойдет на рискованную сделку с клиентом, за которым замечено нарушение платежной дисциплины.

Ряд банковских структур наотрез отказывается работать с гражданами, обладающими испорченной КИ. Это:

- Сбербанк;

- ВТБ;

- СКБ-Банк;

- Бинбанк;

- Альфа-Банк;

- Русский Стандарт;

- УБРиР и др.

Альтернативные варианты

Незначительное количество лояльных банков, и даже отказ, поступивший от них, не должны расстраивать человека, т.к. у него есть выбор: обратиться в МФО, к частным лицам, кредитным брокерам. В микрофинансовых организациях у «проблемного» заемщика есть все шансы на получение займа и даже без процентов. Они закрывают глаза на плохую кредитную историю и низкий КР.

Однако их помощь обходится дороже, величина кредитных средств чаще всего не превышает 30000 руб., но встречаются и те, которые занимают 10000, 50000, 100000 руб. МФО начисляют кредит и утром, и даже ночью. У них можно оформить микрозайм по паспорту, предлагаются несколько способов взять деньги в долг: на карту, через платежные системы (Контакт, Золотая Корона), на электронный кошелек (Яндекс.Деньги, Киви), наличными в офисе.

Среди надежных выделяют: Е-заем, еКапусту, Кредито24, МигКредит, МаниМен, Займер, БыстроДеньги и др. Онлайн-заявка на получение займа оформляется быстро. Для этого нужно:

- на сайте учреждения выбрать соответствующий раздел;

- указать контактную информацию;

- подтвердить оформление, верифицировать карту (при выборе этого способа получения займа);

- забрать деньги.

Есть нюансы, на которые стоит обратить внимание:

- указывать нужно только собственные данные;

- минимальный возраст заемщика — 18 лет (займы больше 100 тысяч рублей предоставляются людям с плохой кредитной историей от 21 года);

- необходимо иметь постоянную работу и доход.

Менее выгодным, но эффективным способом взять средства взаймы является обращение к частным лицам. Они обычно дают деньги в долг под расписку. Но плата за их услуги будет очень большой. Если вы ориентированы исключительно на банковскую ссуду, вас выручат кредитные брокеры.

Они оказывают помощь в получении кредита даже при условии плохой КИ, отсутствии официальной работы. Но среди них часто попадаются мошенники, требующие аванса. Поэтому будьте осторожны, соглашайтесь на сотрудничество с теми посредниками, которые могут подтвердить свой профессионализм соответствующими документами, и берут плату по результатам дела. Не забывайте вовремя погашать задолженность.

Сколько времени хранится кредитная история и как можно ее «очистить»?

На просторах интернета можно найти данные о десяти и пятнадцати годах. На самом деле согласно ФЗ–218 «О кредитных историях» от 2004 года был установлен срок в 15 лет, но в 2016 году вышла поправка к этому закону, и срок хранения кредитной истории снизился до 10 лет. Таким образом, спустя это время вы вправе ожидать получения займа со стопроцентной гарантией, по крайней мере наравне с «чистыми» заемщиками. Стопроцентной гарантии дать не может никто, поскольку коммерческие банки вправе отказать любому заемщику, даже с хорошей историей, без объяснения причин.

Если кредит нужен срочно

Когда нет времени ждать, а получить займ жизненно необходимо, можно поискать банки, дающие кредит с плохой кредитной историей. При должной подготовке, это вполне возможно. Итак, как же снова получить займ? Ваша основная задача — максимально улучшить свою кредитную историю. Для этого нужно проявить себя платежеспособным и аккуратным заемщиком. Доказать это можно с помощью новых, небольших и легкодоступных кредитов.

- Возьмите товарный кредит в магазине, например, на предмет бытовой техники, и максимально аккуратно выплатите его. Даже если у вас достаточно средств, чтобы купить эту вещь сразу за наличные — сделайте это для своей истории. Можно по очереди взять несколько товарных кредитов в разных банках. Так вы увеличите свои шансы на успех в будущем.

- Обратитесь в любую микрофинансовую организацию, чтобы оформить микрозайм. Как правило, эти организации не проверяют кредитную историю и их не интересует ваш доход, так что получить кредит с плохой кредитной историей вполне возможно. Процент по таким займам как правило намного выше, чем в коммерческих банках, но гарантии, что вам выдадут кредит практически стопроцентные! Сумма будет относительно небольшой.

- Если вам нужна значительная сумма — вы можете взять кредит под залог имущества, например квартиры, автомобиля или даже его ПТС (автомобиль при этом остается у вас).

Общая рекомендация при использовании этих способов получить кредит — всегда внимательно изучайте все условия договора, задавайте уточняющие вопросы и требуйте пояснить вам непонятные моменты (особенно в случае с микрофинансовыми организациями). А так же трезво оценивайте свои финансовые возможности, чтобы быть уверенным в том, что сможете вернуть займ без просрочек и штрафов.

Лайфхак: Мы рекомендуем заказать в кредитной организации справку, подтверждающую что ваш кредит полностью погашен. Иногда случаются неприятные недоразумения, например вы полностью расплатились по кредиту, но не учли комиссию за пользование картой или страховку. Через какое–то время можно обнаружить неоплаченный долг с уже начисленными на него пенями и штрафами и «черное пятно» на вашей кредитной истории.

После нескольких удачно погашенных кредитов вы можете рассчитывать на то, чтобы получить кредит даже с плохой историей.

Чем опасны посредники, работающие вне закона

Как мы уже поняли, деление на «законных» и «незаконных» кредитных брокеров весьма условное – просто одни не нарушают закон, а другие готовы пойти на все, лишь бы клиенту одобрили кредит (с которого он выплатит комиссию посреднику). Первый сигнал о том, что посредник занимается не совсем законной деятельность – это стопроцентные гарантии на одобрение кредита, особенно с испорченной кредитной историей.

Недобросовестные посредники могут работать по разным схемам, и о некоторых рассказали наши эксперты:

- мошенники-брокеры могут вместо банковского кредита оформлять на клиента займы в микрофинансовых организациях (где шансы на одобрение действительно близки к 100%). Но вместо разумных 12-15% годовых на клиента могут повесить займ под 365% годовых, а то и больше (хотя больше уже как раз запрещает закон). В этом случае, говорит Максим Фёдоров, можно оспорить сделку в суде из-за возможного сговора брокера и сотрудника МФО;

- «черные» брокеры могут прибегать и к более опасным вещам, говорит Оксана Васильева – например, подделать документы (как правило, они «рисуют» справки о доходах), подтасовать информацию, найти ненастоящих поручителей, и т.д. Это грозит ответственностью вплоть до уголовной – например, если банк решит перепроверить документы по базе ФНС или ПФР;

- есть «серые» брокеры – там могут работать бывшие сотрудники банков, которые сохранили связи на прежнем месте работы и могут влиять на одобрение кредита (например, зная, что именно и как проверяет банк). Выявить это сложно, но в любом случае такие действия нарушают законодательство.

Обращаться к таким посредникам опасно – клиент рискует получить наказание за использование поддельных документов, а также получить займ под гигантские проценты. Но, как оказалось, даже это не самое страшное.

Есть и еще более опасные схемы, где услуги брокера – лишь прикрытие для откровенного криминала. Об этой схеме нам рассказал Сергей Калинкин из службы безопасности 365. По его словам, «оленеводы» (нечистоплотные брокеры) работают так:

- «брокер» принимает клиента в своем офисе – который был снят на короткий срок и обставлен как офис известного банка;

- затем злоумышленник заверяет жертву в том, что сможет организовать кредит от банка на нужную сумму (и даже больше – обещают и миллионы рублей);

- но для оформления нужно заплатить брокеру фиксированную плату – например, 20, 30, 100 тысяч рублей или больше. Причем заплатить до получения кредита и наличными.

Кстати, сумму комиссии «брокер» подсчитывает на месте – просто оценив клиента и то, какую сумму ему одобрят в микрокредитной компании.

- так как денег на оплату услуг у жертвы нет, ей предлагают взять микрозайм – благо офис МФО находится тут же рядом;

- полученные средства клиент отдает «брокеру» – и тот говорит ему, когда и в какой банк подойти за одобренным кредитом;

- спустя 2-3 дня жертва приходит в банк и узнает, что никакого кредита ей не одобрили. А «брокер» уже несколько дней как скрылся с деньгами.

Что интересно, в этой схеме МФО может даже не знать, что участвует в схеме – микрозаймы в России одобряются настолько легко, что сговариваться с кем-то необязательно. Но когда оказывается, что клиент не платит, МФО будет взыскивать долг как и с любого другого клиента.

По сути, это обычное мошенничество – с клиента берут деньги за услугу, которую не собираются оказывать. Но так как мошенник скрывается с деньгами, даже правоохранители вряд ли смогут чем-то помочь.

Причины, плохо влияющие на кредитный рейтинг

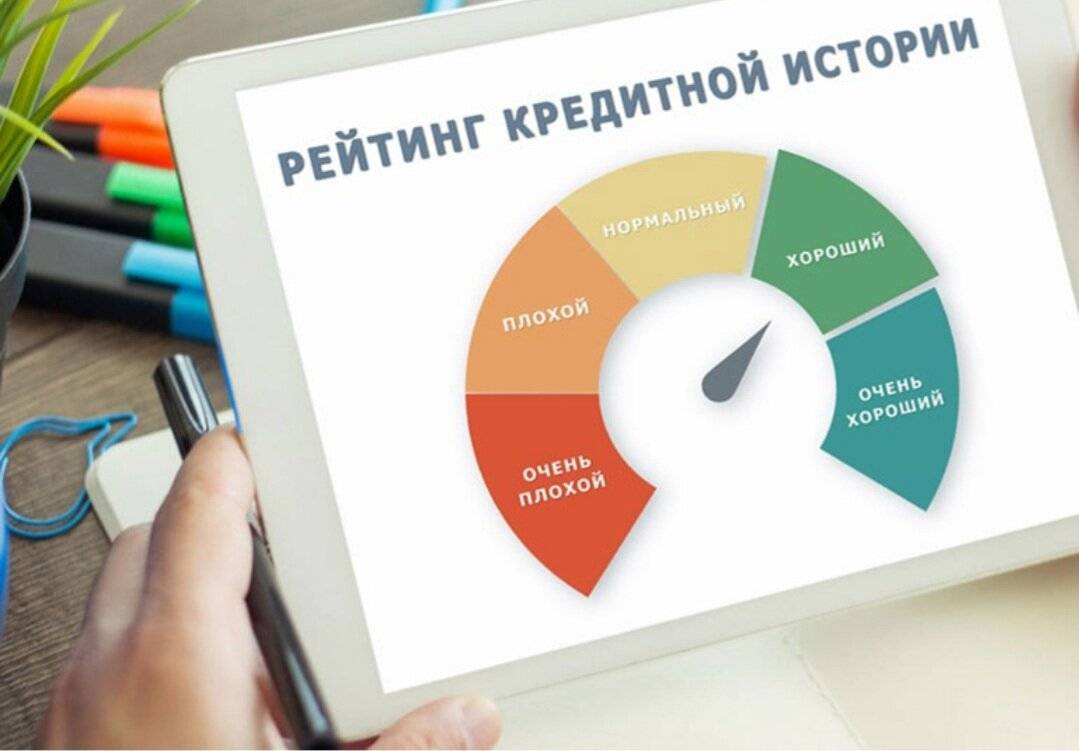

Кредитная история, то есть то, как оплачивались все кредиты клиента, может быть положительной и отрицательной. Если она положительная, то такой заемщик считается благонадежным, и если ему позволяет текущее финансовое положение, то банк предоставит ему кредит. Более того, для клиентов, имеющих хорошую кредитную историю, банки всегда предлагают индивидуальные условия, которые выгоднее обычных.

С отрицательной кредитная историей все сложнее. Причины, которые портят кредитный рейтинг, можно разделить на те, в которых виноват сам клиент, и те, в которых виноваты обстоятельства.

Причины, в которых виноват заемщик:

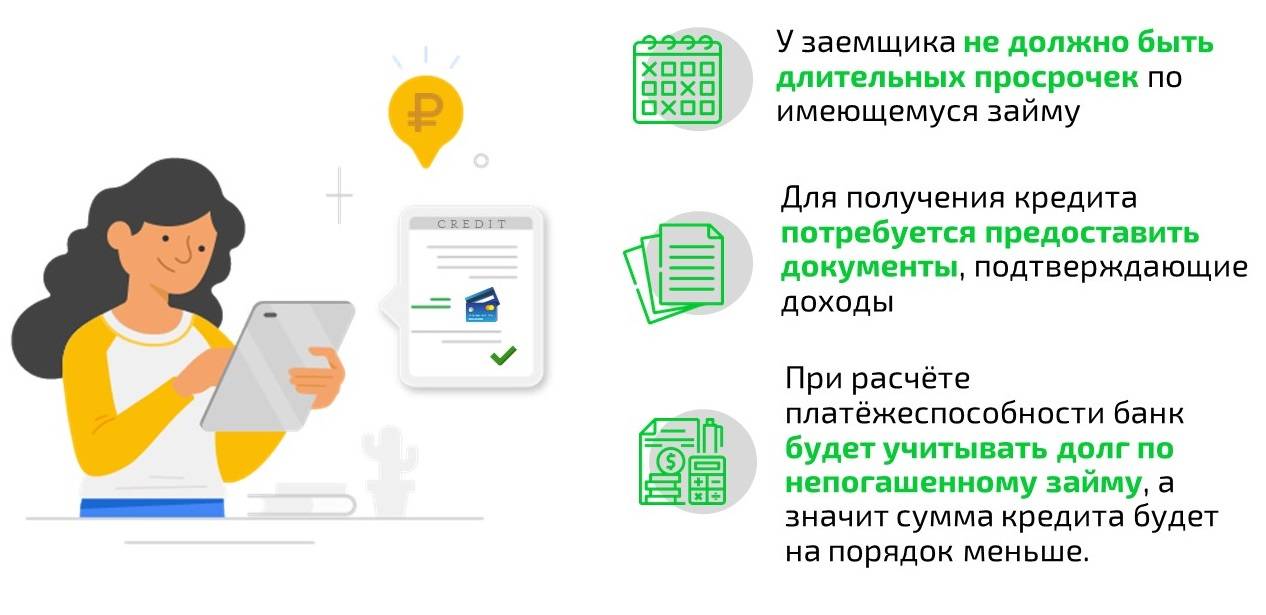

- Несвоевременная оплата платежей – любая информация о внесении сумм передается в Бюро кредитных историй (БКИ). Если клиент вносит платеж позднее даты, указанной в графике, то такой платеж считается просроченным. В некоторых банках по условиям предоставления займов, предоставляется дополнительно 2-3 дня помимо даты списания. Но такая возможность – редкость. Опоздание свыше 5 дней считается существенным задержанием и носит негативный характер для кредитной истории.

- Внесение неполных сумм платежей – чаще всего такое возможно, если клиент не учитывает сумму комиссий сторонних организаций. В этом случае платеж будет считаться просроченным по вине клиента. Сумма, поступающая на счет, должна быть не менее той, что указана в графике.

- Не поступление платежей на счет клиента вовремя – эту причину следует отличать от первой тем, что клиент платеж внес, но сторонняя организация не перевела по каким-либо причинам. В таком случае вина просрочки все равно лежит на клиенте, ему следует заранее вносить суммы и контролировать их поступление. Если денег на счете нет – следует обращаться в компанию, которая осуществляла перевод. До тех пор, пока она проводит расследование зачисляет платеж – клиенту необходимо повторно внести сумму, желательно через тот способ оплаты, который позволяет зачислить средства моментально. Тогда просрочки не будет, кредитная история не пострадает, а переведенная сумма от сторонней организации пойдет в счет оплаты следующего платежа.

- Платежи в месяц в сумме составляют больше половины доходов клиента. Сильная закредитованность влияет на кредитный рейтинг заемщика в отрицательную сторону. Это говорит о том, что человек не может правильно соотносить свои доходы и расходы, и может столкнуться с тем, что оплачивать такое количество долгов будет невозможно.

Причины, в которых нет вины клиента:

Оформление кредита мошенниками (например, по ксерокопии паспорта) – такие ситуации возможны при оформлении кредитов на товар, где решение выносится за 5 минут и практически нет долгих проверок. Ксерокопии паспорта оставляют, например при оформлении сим-карт. О таких займах клиент узнает тогда, когда ему начинает звонить банк, или поступают письма с долгом или уже непосредственно от службы взыскания банка. Выход – обращение в правоохранительные органы и службу безопасности банка

Но важно понимать, что ситуация серьезная, потребуется большое количество времени на ее решение, а банк не сможет очистить кредитную историю, пока не будет доказано, что вины клиента нет.

Оформлена кредитная карта без ведома клиента. Такое было возможно, когда банки рассылали кредитки по почте, и ими мог воспользоваться, например, недобросовестный родственник, выдав себя за заемщика

Решение такое же, как и в причине, описанной выше.

Банк не передал информацию в Бюро кредитных историй о закрытии кредита заемщиком. Сюда же можно отнести технические сбои банковских организаций, когда не было проведено списание, хотя средства внесены вовремя. Сотрудники проводят работы по очистке кредитной истории и передают информацию в БКИ.

Коллекторское агентство, которому был продан кредит, не передало информацию о закрытии долга в БКИ.

Как и где взять долгосрочный кредит с плохой кредитной историей легально?

Как получить деньги в долг с плохой кредитной репутацией: решение есть

Сначала рассмотрим, как взять долгосрочный займ с плохой КИ, причем это будет легально. Доступные способы:

- Предоставить банку гарантии. Каждая финансовая организация охотнее идет на контакт с теми клиентами, которые предлагают гарантии возврата средств. Лучшая гарантия — это залог: любые ценности, движимое и недвижимое имущество, платежеспособные поручители.

- Обратиться в коммерческие кредитные организации. Если государственные банки, в которых низкие проценты по кредитам, вам отказывают, обратитесь в коммерческие структуры. Негосударственные банки должны бороться за свое выживание на банковском рынке, и поэтому идут навстречу к потенциальным заемщикам, даже с плохой КИ, привлекая новых клиентов. В основном существует два фактора, почему коммерческий банк работает с такими людьми: он либо не верит в подпорченную репутацию заемщика, либо закрывает глаза на наличие плохой КИ.

- Получение кредитной карточки. Если банк не выдает ссуду обычным способом, тогда получить деньги на счете кредитной карты. Конечно, большую сумму таким способом получить не получится, да и проценты по картам выше, чем при получении займа наличными, но если деньги нужны срочно — это единственный выход из ситуации.

- Обратиться в молодой банк. Финансовая организация, которая только начала свою работу на банковском рынке, пытается хоть как-то удержаться на плаву. Поэтому ей нужны новые клиенты, пусть даже у них будет не в порядке кредитная репутация. Проценты по займам и условия будут не совсем выгодными, но это выход, если другие банки вам отказывают.

Как видите, выход все-таки имеется. Выбирайте подходящий способ для себя и действуйте.

Особенности оформления кредита с плохой КИ

Если нужен кредит, а репутация оставляет желать лучшего, стоит понимать, что много получить просто нереально. Банки обещают выдать и по 1-2 миллиону рублей, но большие суммы актуальны только для качественных заемщиков, которые обладают положительной КИ. Если же история негативная, бессмысленно запрашивать приличную сумму. Больше 100-200 тысяч рублей получить крайне сложно. Исключения — если КИ не слишком негативная, просрочки не были длительными.

Есть банки, в которые обращаться в такой ситуации бессмысленно. Это Сбербанк, ВТБ, Промсвязьбанк, Россельхозбанк, Газпромбанк. Они работают только с “хорошими” заемщиками, предлагая им выгодные условия и приличные суммы. Даже Хоум Кредит указывает в требованиях к заемщику, что негатив в КИ недопустим.

Не ждите безотказного одобрения. Даже если вы обратитесь в один из самых лояльных банков по рынку, не факт, что он даст одобрение. Лучше сразу выбрать три предложения разных компаний и держать их про запас. Если один откажет, подадите онлайн-заявку в другой. Можно даже одновременно к ним обратиться.

При подаче множественной заявки учитывайте, что запросов должно быть не больше 3-х. Если направить больше, это еще более ухудшит кредитную историю.

Что делать? Как исправить плохую кредитную историю?

Что делать, когда различные факты свидетельствуют об ухудшении вашей КИ? Как можно исправить ситуацию? Для начала получите вашу кредитную историю (это можно сделать в различных онлайн-сервисах, БКИ, банках) и проанализируйте её. КИ высылается в виде кредитного отчета, в котором все ваши «грешки» будут видны. Если вы уверены, что некоторые записи являются ошибочными и ничего общего с вашей кредитной жизнью не имеют, то попытайтесь их оспорить (как это сделать законными методами?).

Лучшее, что вы можете сделать для исправления вашей КИ, это добавление в неё записей о своевременном погашении очередного платежа. Просто оплачивайте ваши обязательства своевременно, и постепенно ситуация выправится. Самое первое с чего надо начать – любыми способами закрыть просроченный платёж. Если вы этого не сделаете, то все остальные ваши действия по исправлению КИ будут просто бесполезны.

После того как вы рассчитаетесь с долгом, уже можно думать о последующих шагах к улучшению вашей истории: попытайтесь оформить кредитку (вероятность этого, конечно, мала) или обратитесь к онлайн-сервису исправления кредитной истории. Не рассчитывайте, что взяв один-два займа, вы, как ни в чём не бывало, сможете обратиться в банк за новым кредитом. Скорее всего, придётся пройти более длительный курс «реабилитации», и только после этого можно пытаться подавать заявки в банки, где ваши старания, возможно, будут увидены.

В статье “Как исправить кредитную историю?” вы ознакомитесь со всеми способами исправления, улучшения и создания вашей КИ!

Где вашу заявку точно одобрят?

Есть несколько альтернативных способов получения кредитных денег, воспользоваться ими или нет — решать вам. Рассмотрим наиболее распространенные:

- Вы можете обратиться к кредитному брокеру, и он за процент будет заниматься подбором банка, где вам точно одобрят кредит. Но эту работу вы можете проделать самостоятельно, придется уделить этому время, но и платить будет не нужно.

- Вы также можете найти частное лицо, которое согласится оформить кредит на себя. Это может стать оптимальным решением проблемы, если деньги нужны вам очень срочно, но, с другой стороны, даже расплачиваясь по кредиту вовремя, вы не улучшите свою кредитную историю, поскольку этот займ оформлен не на вас.

- Существуют частные кредиторы, которые выдают под процент свои собственные деньги. Но при этом ваша кредитная история также не улучшится. Да и процентная ставка у частных лиц, как правило, высока, ведь они прекрасно понимают, что к ним обращаются «проблемные» заемщики, получающие отказы в других кредитных организациях.

Более надежный способ постараться получить кредит в банке. Между основными крупными банками сейчас идет борьба за клиента, и наблюдается тенденция к упрощению процедуры получения кредитов. Лояльность банков к заемщикам растет, и они могут «закрыть глаза» на вашу плохую кредитную историю. Обязательное требование — чтобы на момент обращения в банк за новым кредитом, все предыдущие долги были погашены! Если вы взяли и успешно расплатились по товарному кредиту (на бытовую технику) в каком–то банке, то лучше обратиться за новым кредитом туда. Вероятность одобрения может быть достаточно высокой. Главное не обращаться сразу в несколько банков, это может сработать против вас.

Будьте готовы, что даже в случае положительного решения банка, ваши персональные условия по кредиту могут быть хуже, чем вы рассчитывали. Например, сумма кредита может быть меньше, ставка — выше, а также банк скорее всего наложит на вас обязательство застраховать свою ответственность. Подумайте о том, какие дополнительные гарантии вы можете предоставить банку в качестве подтверждения своей платежеспособности? Есть ли у вас в собственности недвижимость или автомобиль?

Решение, которое у вас уже есть

Вы сильно удивитесь, но возможно у вас уже есть готовое решение вопроса «где взять кредит?». Если компания, в которой вы работаете, имеет зарплатный проект в определенном банке, а вы пользуетесь картой этого банка, то проверьте свой личный кабинет через онлайн—банк или мобильное приложение. Если вы ими не пользуетесь — перечитайте информационную рассылку, которая приходит по sms или электронной почте. Высока вероятность того, что банк уже предварительно одобрил вам потребительский кредит или кредитную карту.

В таком случае получить кредит очень просто! Вам даже не придется идти в банк, а кредитку привезет вам домой банковский курьер! Например, такая услуга есть в Тинькофф Банке и в Русском стандарте. Сейчас активно развиваются сервисы оформления кредитных карт онлайн. Для получения кредита не нужны справки и подтверждение доходов, а отправить заявку и получить одобрение можно не выходя из дома в срок от нескольких часов до нескольких дней. Банков, которые занимаются одобрением и выдачей кредитов онлайн достаточно много, самые популярные их них — это Тинькофф Банк, Русский Стандарт, Альфа–банк, Открытие, Home Credit, но также есть и много других надежных банков.

Надеемся после прочтения данного материала вы поняли, что плохая кредитная история — не приговор, и как получить кредит с плохой кредитной историей.

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

- Наличие судимости. Служба безопасности банка тщательно проверит вашу биографию и выявит даже неоплаченные штрафы за превышение скоростного режима вашим прадедушкой в прошлом веке. Если у вас есть даже погашенные судимости — как правило, денег вам не видать.

- Место работы. Это только в стихах все профессии нужны, все профессии важны. В реальной жизни ваша работа определяет ваш социальный статус. Банк обязательно откажет в кредите, если вы сезонный рабочий и не имеете стабильного дохода.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

- Некоторые граждане могут попасть в негласный «черный список»: жалобщик, скандалист, качальщик «своих прав» и борец «за справедливость»? Банк даже связываться с вами не станет, вы для них — сложный клиент.

- Если вы посетили уже несколько банков и получили отказ — следующий банк, в который вы собираетесь обратиться за кредитом, обязательно об этом узнает. И выяснит причину отказа вам в кредите другими банками. Кроме того, в вашей кредитной истории все эти отказы будут зафиксированы — и не в вашу пользу.

- Отсутствие кредитной истории. Да, такое тоже бывает. Банк отказывает только потому, что вы для него — «терра инкогнито».

Вы никогда не брали кредитов, а теперь вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

При этом Центробанк ограничил аппетиты ростовщиков в части ставок и процентов по штрафам и пени, а также лимитировал итоговую сумму долга.

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит.

При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

Взять кредит с плохой кредитной историей практически нереально

Но если какой-то банк или МФО все же выдадут вам средства в долг, необходимо погашать аккуратно этот займ, чтобы потихоньку улучшать свою КИ.

Причины и последствия. Как испортить КИ?

Глобально все причины плохой кредитной истории можно разделить на 2 группы: зависящие и не зависящие от платежной дисциплины заемщика. Но и те и другие причиняют одинаковые неудобства в будущем.

Итак, ваша КИ может быть испорчена по следующим причинам:

1. Некачественное обслуживание долга. Это самая распространенная причина формирования плохой КИ. Заемщик, допуская просрочку по уплате ссуды, сам себе обеспечивает неприятности в будущем. Сюда же можно отнести задержки в оплате налогов, сборов, алиментов, коммунальных платежей и пр.

2. Ошибки работников банка. Просрочка технического характера возникает при неправильно проставленных датах и суммах платежа. Здесь уже срабатывает банальный человеческий фактор. Любой из нас ошибается, и работники банка – те же люди, не застрахованные от ошибок и неточностей в своей работе.

3. Технические сбои при совершении оплаты и задержки платежа «в пути». Здесь имеется в виду оплата очередных взносов по кредиту через платежные терминалы и различные электронные сервисы. Если в момент совершения транзакции произойдет какой-нибудь сбой в работе системы, деньги могут попросту не отправиться или уйти не по назначению. Даже если вы используете стандартные способы оплаты, но делаете это в преддверии выходных или праздничных дней, платеж может поступить на ссудный счет с опозданием. Здесь надо учитывать, что не каждый банк обрабатывает платежи в официально нерабочие дни.

4. Мошеннические действия третьих лиц. Внезапное ухудшение кредитной истории в результате утери паспорта – весьма распространенное явление. Вспомните, сколько было случаев оформления займов по украденным паспортам. Мошенники потом благополучно скрывались, а совершенно не причастные к делу люди становились обладателями плохой кредитной истории и были вынуждены разбираться с кредиторами и коллекторами.

5. Судебные разбирательства

Ещё раз обратим на это внимание. Если дело дошло до суда, но человек не спешит выполнять судебное решение (см

выше), то он получает не только проблемы с законом (а с государством лучше не шутить), но и со своей КИ.

6. Заявки на получение кредитов (займов). В КИ отражаются все заявки на кредиты. Если при анализе вашей КИ банк увидит большое количество поданных вами заявок с последующим отказом, то это вряд ли ему понравится. Именно поэтому любому заявителю надо уходить от практики подачи заявок в максимальное количество кредитных учреждений (например, онлайн-заявок в МФО), а сделать выбор в пользу нескольких компаний.

Как видите, причин много. И даже те, которые мы называем независящими от действий заемщика, все-таки в какой-то степени зависят от его бдительности. Согласитесь, что аккуратный человек вряд ли когда-нибудь потеряет паспорт или пойдет оплачивать кредит в последний момент, да еще и через сомнительные сервисы.

Последствий испорченной кредитной истории пока не так и много – это невозможность взять ссуду в будущем. Это вряд ли это испугает злостных неплательщиков, а вот для того же индивидуального предпринимателя, который периодически развивает и совершенствует свой бизнес не без помощи заемных средств, плохая кредитная история может стать настоящей катастрофой.

Если смотреть не перспективу, то нельзя исключить вероятности, что КИ будут в будущем повсеместно проверять при приёме на работу (при оформлении страховки, аренде жилья и т.д.), чтобы оценить нашу социальную и финансовую ответственность. За границей такие проверки уже реальность, да и у нас это уже становится нормой. Есть тут над чем задуматься…

Итоговое сравнение кредитов с плохой кредитной историей

| Кредиты с плохой КИ | Минимальная процентная ставка | Максимальная сумма | Максимальный срок (месяцев) |

|---|---|---|---|

| УралСиБ – Потребительский кредит | 5% | 3 000 000 ₽ | 84 |

| Газпромбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Газпромбанк – Универсальный кредит | 5.6% | 5 000 000 ₽ | 84 |

| Хоум Кредит Банк – Кредит наличными | 7.9% | 3 000 000 ₽ | 60 |

| ВТБ – Кредит наличными | 5.4% | 5 000 000 ₽ | 84 |

| УралСиБ – Рефинансирование | 5% | 2 000 000 ₽ | 84 |

| Металлинвестбанк – Кредит наличными | 5.5% | 2 000 000 ₽ | 84 |

| Райффайзен банк – Рефинансирование | 4.99% | 3 000 000 ₽ | 60 |

| Газпромбанк – Кредит наличными | 5% | 5 000 000 ₽ | 84 |

| Промсвязьбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Совкомбанк – Прогресс | 0% | 1 000 000 ₽ | 60 |

| Райффайзен банк – Кредит на любые цели | 4.99% | 3 000 000 ₽ | 60 |

| МТС Банк – Рефинансирование | 5.9% | 5 000 000 ₽ | 60 |

| МТС Банк – Кредит наличными | 5.9% | 5 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит наличными | 5.5% | 5 000 000 ₽ | 84 |

| СКБ Банк – Кредит наличными | 6.1% | 1 550 000 ₽ | 60 |

| Экспобанк – Универсальный кредит | 7.9% | 1 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит для ОПК и госслужащих | 5.5% | 5 000 000 ₽ | 84 |

| Почта Банк – Кредит наличными | 3.9% | 6 000 000 ₽ | 60 |

| Альфа-Банк – Кредит наличными | 5.5% | 5 000 000 ₽ | 60 |

| Банк Открытие – Кредит наличными и рефинансирование | 5.5% | 5 000 000 ₽ | 60 |

| Тинькофф – Потребительский кредит | 8.9% | 2 000 000 ₽ | 36 |

| Альфа-Банк – Рефинансирование | 6.5% | 3 000 000 ₽ | 84 |

| УБРиР – Кредит на любые цели | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Экспресс кредит | 9% | 3 000 000 ₽ | 60 |

| УБРиР – Рефинансирование | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Кредит под залог недвижимости | 8.9% | 30 000 000 ₽ | 240 |

| Альфа-Банк – Кредит на ремонт квартиры | 5.5% | 5 000 000 ₽ | 84 |

| Тинькофф – Рефинансирование | 9.9% | 2 000 000 ₽ | 36 |