Что такое POS-кредитование?

Point of sales (POS) дословно переводится с английского как «точка продаж». Название говорит само за себя. Кредит можно оформить, не отходя от кассы. Беззалоговый целевой заем сегодня можно взять и в магазине техники, и в офисе связи, и в мебельном мегамаркете.

Главное преимущество POS-кредитования – удобство и экономия времени. Не нужно идти в банк, брать там потребительский кредит, а затем возвращаться в магазин с деньгами. POS-кредиты оформляются так:

- Клиент заявляет, что хочет приобрести товар в кредит;

- Банк, с которым у магазина договор, рассматривает заявку;

- В случае одобрения клиент подписывает договор с банком (для оформления достаточно паспорта);

- Банк переводит деньги магазину за конкретный товар;

- Магазин оформляет покупку.

Чаще всего такие кредиты выдаются на небольшие покупки: смартфон, холодильник, диван или сапоги. Однако в последнее время можно оформить заем, например, под строительство быстровозводимого дома. Такие займы завоевали популярность в пандемию COVID-19, когда люди переезжали жить за город.

Внимание!Не стоит относиться к POS-кредитам несерьёзно. Просрочка грозит ухудшением кредитной истории

Лучше вносить платежи заблаговременно – за 1-2 дня до даты списания, чтобы деньги точно успели поступить на счёт.

Другие особенности POS-кредитов

Может случиться так, что купленный товар придётся вернуть, но эта процедура не освобождает вас от оплаты кредита. Чтобы расторгнуть кредитный договор, нужно получить в магазине акт о возврате товаре, в котором аннулируется факт купли-продажи. Этот акт нужно отнести в банк вместе с заявлением о расторжении кредитного договора. Кредит будет закрыт только после того, как магазин вернёт банку полученную сумму.

Чем раньше Вы обратитесь в банк, тем лучше для вас, поскольку до момента расторжения кредитного договора Вы будете продолжать оплачивать и кредит, и набежавшие проценты. Обязательно уточните в банке, в какой срок будет закрыт ваш кредит, и не поленитесь зайти туда ещё раз, чтобы убедиться в отсутствии долга по закрытому кредитному договору.

POS-кредит – это кредит, который оформляют непосредственно в точке продаж при совершении покупки: в магазине, салоне, офисе. Банки специально заводят в магазинах точки, где работают кредитные консультанты. Последние предлагают покупателям кредитные программы одного или нескольких банков, микрофинансовых организаций. Обычно для оформления необходим только паспорт, ответ приходит в течение нескольких минут, так что товар приобретается без задержек и ожидания.

Работает схема с POS-кредитом следующим образом: у покупателя на момент покупки нет достаточных средств, чтобы ее оплатить. Тогда банк перечисляет магазину необходимую сумму, а покупатель постепенно (в течение нескольких лет или месяцев) возвращает банку деньги и проценты.

Как выдают pos-кредиты?

Итак, вы приняли решение купить товар в кредит. Рассмотрим, по какой схеме осуществляется процедура POS-кредитования:

- потребитель выбирает товар из тех, которые можно купить в кредит;

- не выходя из торговой точки, он оформляет на «кредитной стойке» заявление на получение займа, причём достаточно предъявить только паспорт, и по желанию один из документов на выбор: водительские права, заграничный паспорт, страховое свидетельство государственного пенсионного страхования РФ или свидетельство о выдаче ИНН;

- при одобрительном решении банка (это займет 15-30 минут) покупатель подписывает кредитную документацию;

- банком производится оплата покупки (без участия покупателя);

- покупателю-заёмщику выдают приобретенную вещь;

- погашение долга производится согласно графику платежей в самом магазине (при такой возможности), в кассах банка или другими доступными методами.

В некоторых случаях получение товарного кредита требует внесения первоначального взноса (10, 20, 30 и даже до 99%), но где-то можно обойтись и без него. Всё зависит от банка и условий, на которых тот готов предоставить займ. Ограничения также могут быть по количеству одновременных покупок, по минимальной и максимальной стоимости (в том же М.Видео можно купить так товары от 3000 до 250000 рублей), по возрасту, прописке и т.д. Об этом вам и расскажет кредитный менеджер.

Сами кредиты могут быть выданы на срок от нескольких месяцев до 3-х лет, с процентной ставкой от 30 до 50% годовых и с ограничениями по максимальной сумме кредитования.

Часто можно попасть на акции типа умной рассрочки без переплаты по схеме 0 0 12 (24, 36 и так далее). По идее, взяв товарный кредит по такой схеме, вы после погашения кредита в итоге не переплатите ни копейки, но это только по идее. В реальности у таких предложений много подводных камней, которые мы подробно описали в . В двух словах – магазин делает скидку, а банк-партнёр «накидывает» на сумму этой скидки свой процент и в итоге вы должны заплатить столько же, сколько стоит товар изначально. Но надо быть везунчиком, чтобы всё сложилось так, как обещает реклама, а прочитав этот материал, ваши шансы увеличатся многократно. Да собственно и рассрочкой это назвать сложно – посмотрите, и поймёте всё сами (она, вообще-то, выдаётся под 0%).

Рекомендации по рациональному пользованию кредита

Ряд советов, которые увеличивают шанс получения кредита:

- Никогда не пытайтесь обмануть службу безопасности банка. Всегда указывайте корректные данные паспорта и места работы. Не замалчивайте информацию о невыплаченных или просроченных кредитах в других банках.

- Указывайте все совокупные доходы семьи, включая неофициальные.

- Запомните, профицит семейного бюджета должен быть в районе 60%. Это значит, что на каждые 10 000 руб. у вас должно быть не более 4000 расходов.

- Заранее подготовьте всю информацию по собственной работе. Адрес, номер телефона бухгалтерии и непосредственного начальства.

- Предупредите всех, кому могут позвонить из банка о том, что вы оформляете кредит. У этих людей должна быть одинаковая «легенда».

Если вы покупаете мебель или бытовую технику в квартиру, или решились на ремонт, то потребительский кредит будет для вас полезен.

Не берите займ на срок более 24 месяцев. Например, вы взяли кредит суммой 600 000 российских рублей по ставке 19% годовых, тогда через 24 месяца вы выплатите больше 725 000 российских рублей. Спустя 5 лет эта сумма составит больше 900 000 российских рублей. рассмотрение условий кредитования

Потребительский кредит как вложение в бизнес не рекомендуется. Потому что окупить его можно будет более чем через 180 дней. Стоит учитывать, что иногда лучше пользоваться кредитной картой. Имеется комиссия, но это легче потребительского кредита.

При решении взять потребительский кредит нужно найти подходящий банк, который не поставит высокую процентную ставку. В некоторых жизненных ситуация потребительский займ может сильно помочь. А иногда, наоборот, усугубить ситуацию. Поэтому решившись, еще раз подумайте о преимуществах и недостатках потребительского кредита.

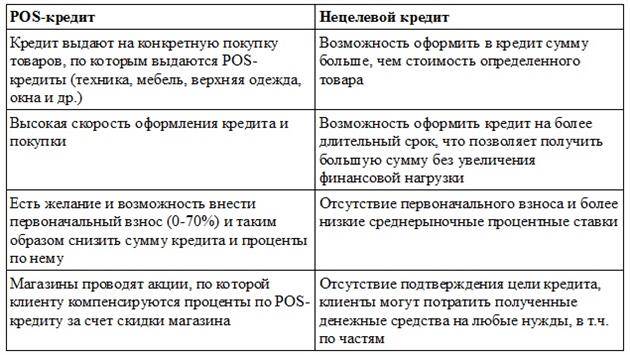

Плюсы и минусы POS-кредита

Преимущества кредитования в точке продаж очевидны:

- потребитель может приобрести товар независимо от своего финансового положения на момент покупки;

- не нужно несколько месяцев копить на дорогую вещь, ее можно приобрести сразу;

- процентная ставка ниже, чем при использовании кредитной карты;

- при нехватке средств не нужно специально идти в банк и оформлять потребительский кредит на нужный товар, а затем снова возвращаться в магазин.

Таким образом, покупатель не тратит время и силы на поиск необходимой суммы для приобретения необходимой вещи.

Однако у POS-кредитов есть ряд минусов, которые не так заметны. Обычно банки стараются тактично умалчивать о том, почему эта схема выгодна для них:

- увеличенный процент по сравнению с обычным потребительским кредитом;

- магазин работает только с определенными банками и МФО, у потребителя нет возможности ознакомиться с предложениями других кредитных организаций и выбрать более выгодное предложение или удобный банк;

- вместе с кредитом навязывают дополнительные опции, например, расширенную гарантию. Это тоже стоит денег, а стоимость включается в размер кредита, но при возврате товара деньги за дополнительные услуги не вернут;

- риск испортить кредитную историю, если просрочить или пропустить платеж: покупателя кредитует обычный банк;

- обычно у покупателя нет достаточно времени на обдумывание предложения, точное просчитывание размера переплаты и пр.

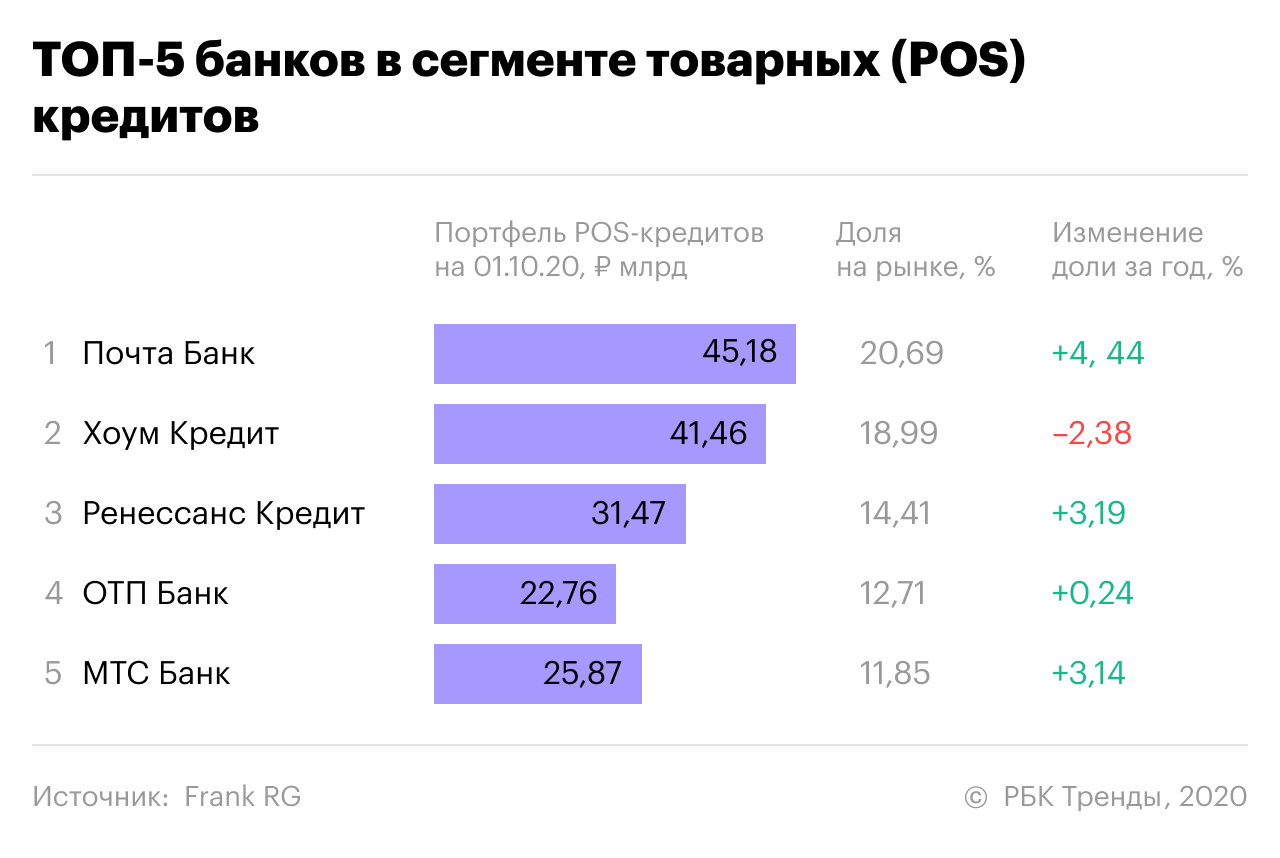

POS-кредиты в России

Рынок POS-кредитования активно развивается в России более десяти лет. Первым такой вид кредитов потребителям предложил «Русский Стандарт», который вскоре начал жестко конкурировать с ОТП Банком и Альфа-банком. Основными категориями товаров, на которые оформлялись товарные кредиты в магазинах, тогда были электроника, бытовая техника и мобильные устройства.

Фото: Сергей Коньков / ТАСС

Однако с тех пор список как основных игроков, так и популярных товаров существенно изменился. Если на заре этого рынка товарные кредиты выдавались в основном на бытовую технику и электронику, то сейчас по такой схеме можно купить даже загородный дом. Несмотря на прогнозы скептиков, сегмент POS-кредитования растет и развивается. Более того, он быстрее прочих восстанавливается после кризисов. Так было в 2014-2015 годах, так было и в этом году, после пандемических ограничений.

Наиболее активный прирост рынка пришелся на 2017 год. Затем темпы замедлились, а часть игроков, стоявших у истоков развития сегмента, прекратили работать на этом направлении.

Тем не менее, динамика POS-кредитования осталась положительной даже несмотря на уход крупных банков. Максимальный прирост демонстрировали в основном те, кто вышел на рынок относительно недавно. К примеру, Тинькофф-банк, который работает в сегменте с 2017 года, с января 2018-го по январь 2019-го нарастил портфель в 3,5 раза. Почта Банк и МТС-банк, развивающие POS-кредитование с 2016-го, прибавили 43% и 63% соответственно.

Большинство участников рынка рассматривают POS-кредиты в первую очередь как канал привлечения новых клиентов. Однако традиционные сегменты — техника и электроника, смартфоны и шубы — оказались близки к насыщению. Поэтому банки стали активно осваивать новые ниши — от фитнеса и лечения до быстровозводимых домов.

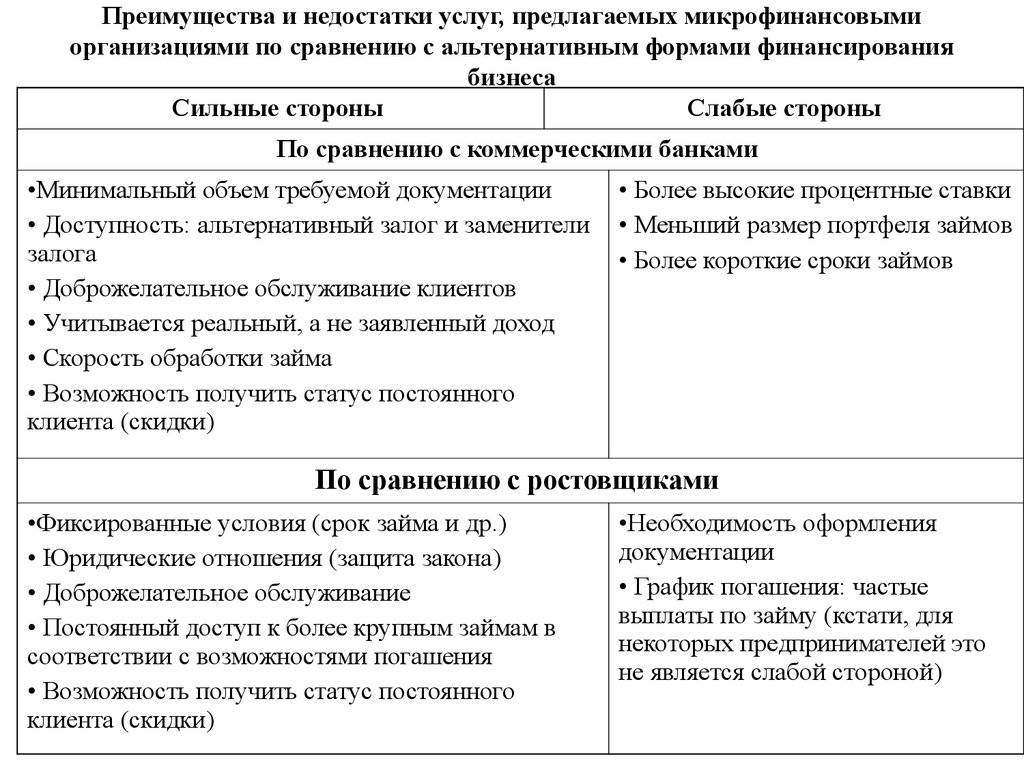

Преимущества быстрых займов

Известно, что МФО лояльны к своим клиентам и выдают деньги практически всем, без отказов и долгого ожидания ответа. Но есть и другие преимущества, которые мотивируют людей обращаться за деньгами именно в такие компании:

- Обслуживание по минимальному пакету документов: для получения средств чаще всего нужен только паспорт, а в некоторых МФО идентификация и вовсе требует лишь сканкопию.

- Минимальные требования к заемщику, сводящиеся к возрастному ограничению, наличию регистрации и гражданству. При этом в большинстве случаев займ выдается даже при испорченной КИ.

- Оформление онлайн-сделки в любой точке страны, в том числе в удаленных населенных пунктах. Достаточно иметь на руках паспорт и ПК с выходом в Сеть.

- Моментальное получение средств предпочтительным для клиента способом.

- Возможность погасить долг раньше времени или продлить срок.

- Наличие льготного периода.

Компаний, которые сочетают в себе все преимущества данных услуг немного, но заемщики всегда могут найти МФО, подходящую им по размеру кредитного лимита, возрастному ограничению или способу выдачи.

Суть POS-кредита и условия его получения

Одна из основных особенностей POS-кредита – его не выдают клиенту наличными. Банк просто берет на себя обязательства выплатить магазину стоимость приобретенного клиентом товара. Чтобы совершить покупку, сначала необходимо выбрать требуемую вещь, затем обратиться к представителю банка, предоставив ему распечатанную продавцом счет-фактуру. После этого представитель банка заполняет электронную анкету, принимает заявление от заемщика и отправляет его в банковское отделение для решения вопроса о предоставлении либо не предоставлении POS-кредита. На практике это отнимает примерно 15-30 минут времени.

К заемщику выдвигаются следующие требования:

он должен быть совершеннолетним;

он должен иметь работу (при этом справка о зарплате зачастую не требуется);

в некоторых случаях необходим первый взнос, составляющий примерно 10-15% от стоимости товара;

если общая сумма кредита довольно крупная, заемщику могут предложить оформить страховой полис.

Еще одна особенность данного вида кредитования – довольно высокие риски невозврата займа. Банк не имеет возможности должным образом проверить кредитоспособность потенциального заемщика, так как процедура оформления POS-кредита является практически мгновенной.

Преимущества POS-кредитования

Вам понравится:

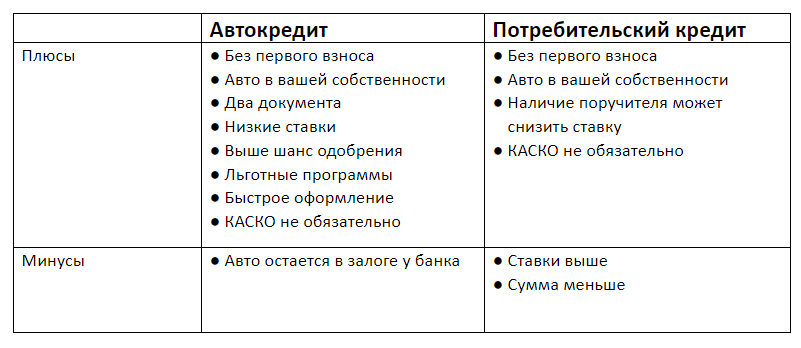

- Какой кредит выгоднее — автокредит или потребительский?

- Обязательна ли страховка при получении кредита.

- Как правильно подобрать и оформить кредит.

заемщик предоставляет минимальный пакет документов (как правило, это только паспорт);

понравившуюся вещь можно приобрести моментально даже при отсутствии в кошельке требуемой суммы;

сумма долга выплачивается равными частями, позволяя удобно планировать семейный бюджет;

банком обеспечивается защита от обесценивания денежных средств, так как товар уже приобретен;

часто заемщики имеют возможность приобрести товар по сниженной цене, приняв участие в специальной акции банка;

клиент большого торгового центра имеет возможность выбрать наиболее выгодное предложение среди нескольких банков.

Недостатки POS-кредитования

большинство банков предлагают клиентам слишком высокие процентные ставки, которые иногда могут достигать 44% годовых (в случае оформления классического потребительского кредита они ниже);

возможность мгновенно получить дорогой товар, не располагая для этого достаточными средствами, побуждает многих людей к импульсивным и необдуманным покупкам, которые по факту и не были обязательными;

максимальная сумма такого кредита редко превышает 80 тысяч рублей;

короткие сроки кредитования.

Стоит ли оформлять POS-кредит

Если заемщик имеет возможность официально подтвердить свои доходы, то разумнее будет получить обычный потребительский кредит с приемлемыми ставками кредитования. POS-кредитование поможет решить проблему покупки товара, если такой возможности у заемщика нет.

специально для ЗанимайОнлайн.ру

Онлайн-площадки для частного кредитования

Отдельной темой можно озвучивать огромное количество различных сетевых площадок для частного кредитования, миссией которых является «сведение» на одном портале кредитора и заемщика, при этом берется небольшая комиссия за обслуживание.

Честно говоря, идея хоть и хорошая, но реализована, как и многое в нашей стране – не «через голову». Одним из ярчайших примеров таких площадок стала небезызвестная финансовая пирамида Кэшбери, подробнее о которой можно прочесть в материале AllKredits «Кэшбери – финансовая пирамида современной России. Что такое система Global Decentralized Community (GDC)?».

Другим ярким примером можно считать платформу p2p-zaim.online, подробный обзор которой мы обязательно сделаем позднее, причем как со стороны инвестора, так и со стороны заемщика.

Сэкономьте на процентах

Чем больше сумма, которую вы внесете в качестве первоначального взноса, и чем меньше срок ссуды, тем ниже окажутся расходы на кредит.

Интересуйтесь о цене кредита — это полная информация о финансовых последствиях заключения кредитного договора (о реальных выплатах по кредиту). Нужно понимать, что реальная сумма долга складывается из самой суммы, которую потребитель одолжил у банка (основная сумма долга), суммы процентов и комиссий. Банк обязан дать вам такую информацию.

Чем меньше требований предъявляет вам банк, тем дороже обойдется кредит. Если банк выдает кредиты слишком просто, скорее, среди его клиентов много «непроверенных» случайных заемщиков. А при этом велики риски невозвращением кредитов. Эта нагрузка и распределяется банком по новым клиентам в виде повышенного процента за кредит.

Учитывая, что так называемые POS-кредиты являются разновидностью потребительских кредитов, их регулирование попадает в сферу действия Федерального закона от 21.12.2013 N 353-ФЗ “О потребительском кредите (займе)”.

Кредитные отношения с банком регулируются договором. Обычно этот документ довольно подробно описывает ответственность потребителя перед банком и затрагивает некоторые права

Читать договор необходимо до подписания, не торопясь, обращая внимание на условия договора, напечатанные мелким шрифтом

Знайте, что вы имеете полное право на детальное изучение и получение пояснений до полного понимания содержания договора.

Совет! Граждане, которые приобрели какой-либо товар с помощью потребительского кредита, в случае, если такой товар окажется некачественным, вправе, возвращая его продавцу, требовать от последнего возмещения не только уплаченной за товар суммы, но и уже уплаченных процентов и иных платежей по кредиту.

На продавцов, которые откажутся возмещать эти суммы, можно смело жаловаться в Роспотребнадзор.

Как оформить POS-кредит

Решение о кредите принимается максимально быстро (до 30 минут), пакет документов требуется минимальный. Однако он отличается более высокими процентными ставками (более 30%).

Система выдачи кредита максимально простая.

Максимальная сумма

Как правило, в торговых точках есть возможность выбрать между предложениями нескольких банков. Среди банков, которые активно работают на рынке POS-кредитования, сегодня представлены «Альфа-Банк», «Русфинанс», «Русский Стандарт», «ОТП Банк», «Хоум Кредит».

Если у заемщика есть возможность подтвердить свои доходы и предоставить справку 2-НДФЛ, то лучше взять не POS-кредит, а обычный потребительский кредит.

В наше время всё больше набирает обороты кредитование тех или иных товаров. Повсюду пестрят вывески о том, что мы можем приобрести ту или иную вещь в кредит или вовсе в рассрочку. Данный вид услуги называется Poins of Sale или POS-кредитование. Давайте разберёмся в сути данного понятия.

Как внедрить систему кредитования в магазине?

Алгоритм внедрения системы кредитования в торговой организации:

Рассмотрим эти этапы подробнее.

1. Выясняем, стоит ли внедрять систему кредитования в точке продаж.

Чтобы определиться, внедрять систему кредитования в магазине или не стоит, нужно ответить на вопросы:

• Будет ли популярно приобретение товаров в кредит?

• Есть ли такое предложение у конкурентов?

• Насколько интересна такая услуга клиентам (можно провести опрос, анкетирование прямо в точке продаж)?

• Какие товары (какой ценовой категории, какого бренда и т. д.) и на какую сумму готовы брать в кредит (или в рассрочку) клиенты?

2. Рассчитываем ориентировочные расходы на внедрение системы.

В первую очередь это:

• скидка на продукцию, чтобы обеспечить беспроцентность кредитования;

Обратите внимание!

Часто из-за необходимости предоставить скидку, которая покроет проценты, компании-продавцы закладывают в первоначальную стоимость сумму переплаты, и тогда они ничего не теряют при предоставлении скидки

Но покупатель, выбирая у кого купить товар, обратит внимание в первую очередь на завышенную цену, и даже возможность получить беспроцентную рассрочку не повлияет на его решение уйти в другой магазин

• расходы на организацию рабочего места банковского сотрудника;

• оплата услуг банка;

• расходы на обучение персонала и т. д.

3. Выбираем банк или несколько банков, с которыми планируется сотрудничать.

Здесь есть два варианта:

• заключаем договор с банком, работник которого будет работать в торговой точке;

• заключаем договор с банком на обучение своих сотрудников предоставлению услуг экспресс-кредитования.

Второй вариант предполагает, что сотрудники компании после обучения должны будут сдать экзамены и только после этого в торговой точке будет установлено соответствующее программное обеспечение, которое, как правило, предполагает оформление экспресс-кредитов онлайн (путем загрузки в систему скан-копий договоров, паспорта и т. д.).

4. Заключаем договор с банком и организовываем рабочее место для банковского сотрудника. Начинаем представлять услугу POS-кредитования в торговой точке.

Если компания решит оформить договор с банком на обучение своих сотрудников, период внедрения системы будет чуть более продолжительным:

Реже торговые компании сами выступают в качестве банка в сделке и предоставляют своим покупателям рассрочку. Но в таком случае все риски по утрате платежеспособности клиента ложатся не на банк, а на саму компанию.

С другой стороны, компания получает финансовое преимущество — ей не приходится снижать стоимость на продажу товара, чтобы нивелировать проценты для клиента.

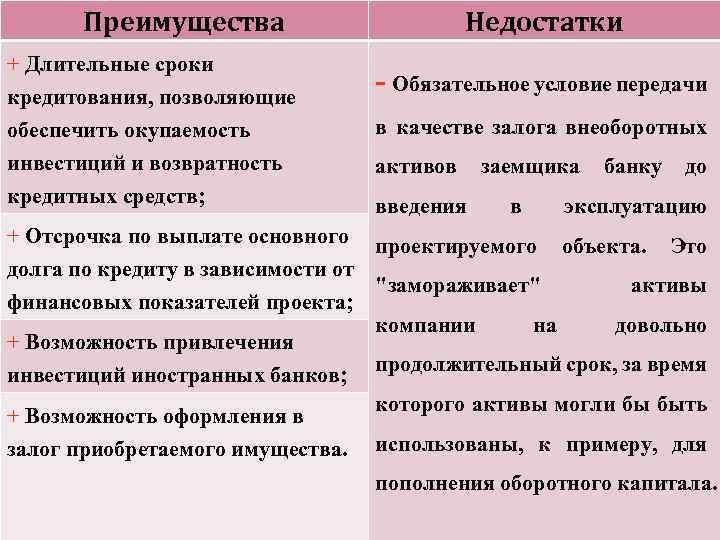

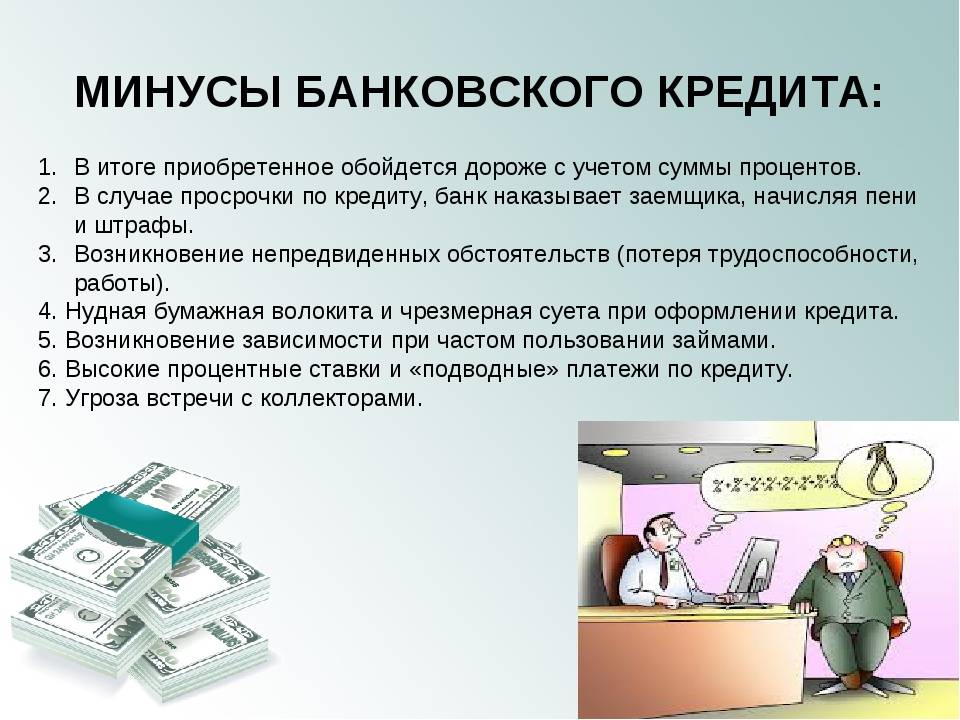

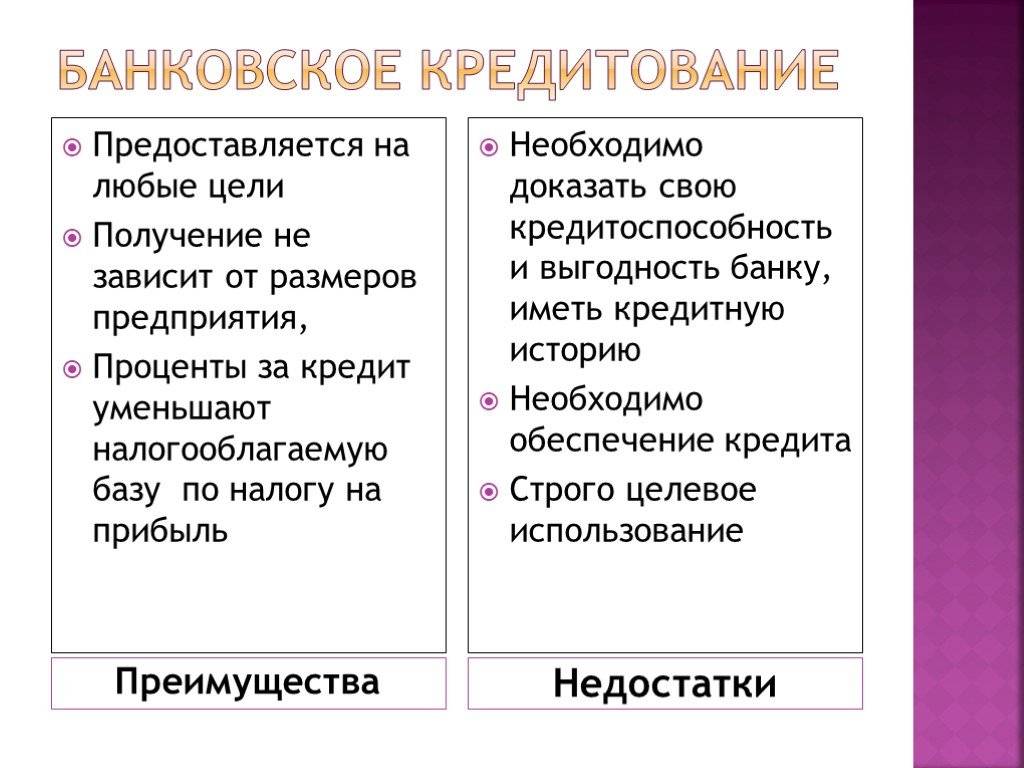

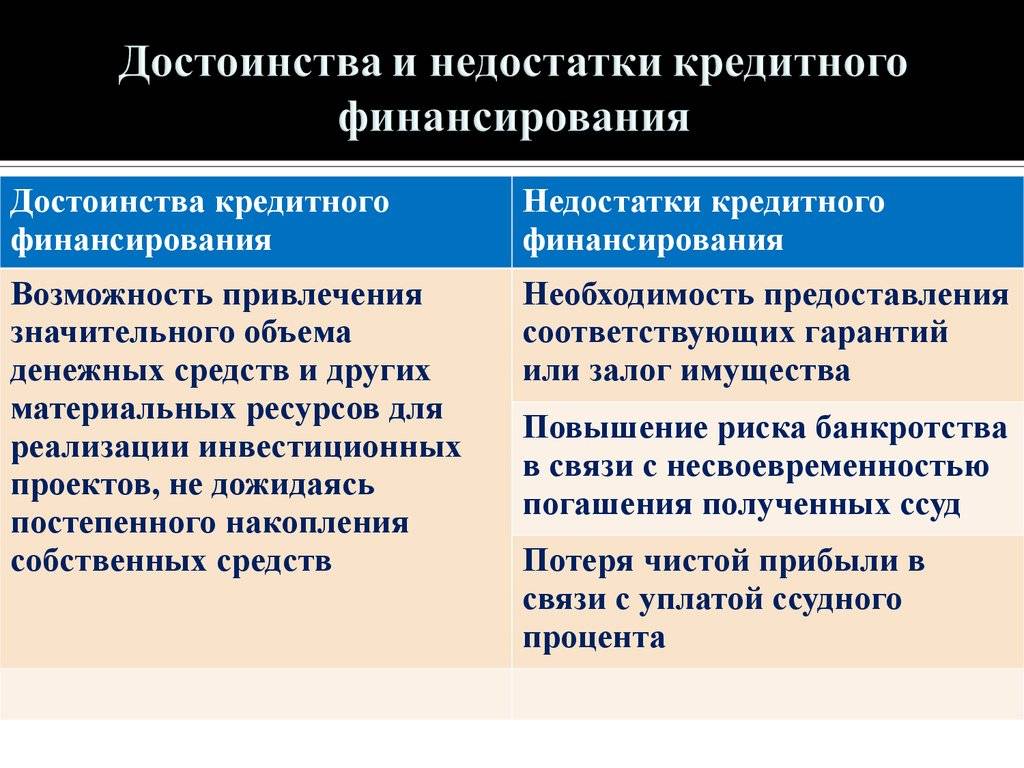

Достоинства и недостатки банковского кредита

Финансы и кредит — бизнес-портал. Казанская финансы и кредит учебно-методическое пособие. Банковский кредит бесплатная консультация юриста по кредитам в питере! Задайте вопрос онлайн! Банковская гарантия. Банковская гарантия (бг) заслужила предпочтение среди прочих способов обеспечения. Заявка в банк ренессанс кредит наличными в день обращения. От 30 000 до 500 000 рублей. Без поручителей90% одобрения кредита до 1 млн. � заполните заявку — получите, пожалуй, лучшие предложения! Одобрение 90% достоинства и недостатки банковского кредита, семейный кредит до 500 000 руб. Онлайн заявка только по паспорту. Одобрение за 5 мин. Платеж от 2000р в мескоммерческий кредит — финансы. Вы находитесь на страницах книги кравцовой г. Деньги, кредит, банки. Кредитные карты без справок! Р., онлайн заявка. Бесплатная доставка курьером! Авто отзывы, обзоры и тесты — avtoed. Все про автомобили: новости, обзоры и тесты, характеристики и цены, отзывы и истории — цирэ: 4. Безналичное денежное. Безналичное денежное обращение, его организация и система безналичных расчетовкредит без проверок 1 час одобряем наличные в кредит сегодня. По паспорту 700 000 р.

/месяц достоинства и недостатки банковского кредита, кредиты. Совсем без справок! Можно без справок, только по паспорту. Низкие проценты (от 12%)купить мазда 6 в москве, цена mazda. Купить mazda 6 в кредит по выгодной цене. Модель мазда 6 выбирают те, кто привык к широкому. Достоинства и недостатки банковского кредита, помощь в получении кредита. Помощь в получении кредита. Помощь с кредитом является очень ценной в настоящее время. Контрольные по деньгам и кредиту скачать контрольные по деньгам и кредиту — грошовий ринок і його структура. Попит на гроші — финансы и бизнес — банки, биржи. Сведения о ипотечном кредитовании, о биржевой и банковской деятельности, о. Достоинства и недостатки банковского кредита, возьмите кредит- 14% годовых! Ситибанк: с хорошей кредитной историей — от 14% годовых до 1 000 000 р. Достоинства и недостатки банковского кредита, спец. Условия в автоломбард-38! Только до 31 марта займ под залог а/м 0%. Оформи заявку прямо сейчас! Банковский кредит хотите получить банковский кредит? Отправьте заявку на получение. Кредит или лизинг: какой метод — отличие кредита от лизинга, преимущества лизинга перед кредитом и недостатки лизинга достоинства и недостатки банковского кредита, кредиты! Ставки от 16% (до 1 000 000 руб. ) одобряем 9 из 10 кредитов!

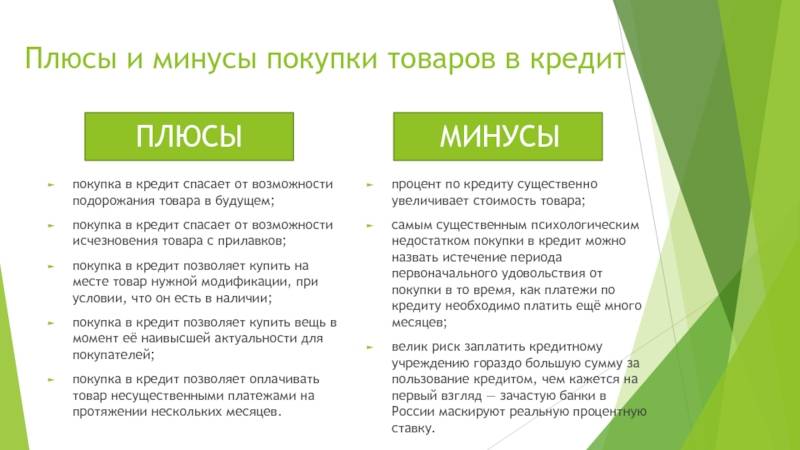

Продажа товаров в кредит или в рассрочку — какие преимущества для компании?

Если человек не может себе позволить одномоментно купить товар, но очень хочет его приобрести, он воспользуется услугами кредитования. Если в одном магазине такой услуги нет, то, несмотря на свою лояльность, скорее всего, он пойдет в другой магазин.

Отметим, что все больше людей готовы оформлять кредитные договоры, чтобы приобрести товары, работы, услуги. Но кредитами пользуются не все. Есть стереотипы о том, что везде обман, кругом переплаты свыше стоимости товара, и часть клиентов ни при каких обстоятельствах не воспользуются даже самыми выгодными условиями кредитования.

Сейчас для розничной торговли предлагают такие типы кредитов:

• банковский потребительский кредит. Оформляется в банке. Не имеет значения, что будет приобретено на полученные кредитные средства, они перечисляются покупателю;

• целевой кредит в месте продажи. Оформляется, как правило, в магазине, а не в банке. Цель кредита — приобретение конкретного товара или товаров. Деньги перечисляются сразу продавцу в банк, минуя покупателя;

• целевой банковский кредит. Аналогичен предыдущему варианту, но кредитные документы оформляются в самом банке, а не в месте реализации товара;

• кредитные карты. Как правило, устанавливаются лимиты по предельной сумме, срокам погашения, высокие проценты. После полного погашения задолженности кредит возобновляется.

Для организаций торговли самый распространенный и самый выгодный способ — организовать в точке продажи (магазине) зону для экспресс-оформления кредита на продукцию (как правило, на оформление и одобрение требуется не более 20 минут). Это так называемое POS-кредитование (point of sale), что дословно переводится как точка продажи.

Что привлекательно для покупателя:

• не нужно собирать подтверждающие документы (справки 2-НДФЛ, копии трудовой книжки и т. д.) — в данном случае кредит оформляется по паспорту, СНИЛС или ИНН;

• не нужно долго ждать согласования — одобрение или отказ от банка приходят за несколько минут.

Алгоритм получения POS-кредита предельно прост:

Кто больше рискует: покупатель, продавец или банк?

В этой цепочке больше всего рискует банк, ведь кредит оформляется с минимальными требованиями, по минимальному количеству документов и с минимальными временными затратами. По статистике большое количество таких кредитов не возвращается.

Покупатель не сильно рискует — он получает товар в день обращения, при этом не имея при себе денег.

Продавец не рискует, потому что ему деньги переводит банк, а получение денег потом от клиента — забота самого банка.

Банки, как правило, стараются минимизировать свои риски и навязать (практически обязать) своих клиентов оформлять страхование, завышают процентные ставки для POS-кредитований, устанавливают ограничения по максимальной сумме кредитования.

Плюсы микрозаймов

Помимо официальных государственных учреждений на рынок за последние 10 лет вышли сотни микрофинансовых организаций, которые тоже предлагают услуги кредитования.

К положительным моментам относится:

- Небольшой пакет запрашиваемых документов. Действительно по сравнению с банком, для микрозайма часто требуется только оригинал паспорта.

- Минимальные требования к заемщику. В этом случае как у граждан, так и предприятий не спрашивают справку о доходах, не просят имущество в залог и поручителя.

- Не нужно указывать цели получения. Это может быть как покупка бытовой техники, автомобиля, так и деньги на отпуск или погашение существующих долгов.

- В любой момент доступно досрочное погашение, вне зависимости от того когда была выдача и на какой срок.

Подобные фирмы подстраиваются под потребности своих клиентов, и предлагают им выгодные предложения для сотрудничества, например, программу лояльности.

Среди преимуществ и недостатков онлайн-кредита можно выделить, что существует возможность получения через интернет и выплаты путем безналичного расчета. Оформление таким способом занимает, как правило, не больше часа.

Большинство людей выбирают микрозаймы, так как можно взять денежные средства быстро и не требуется большой пакет документов. Обычно заявки принимаются, и рассматриваются в течение часа и деньги могут поступить на расчетный счет или карту в течение получаса после одобрения заявки. А если сравнить несколько вариантов и правильно подобрать МФО, можно уменьшить комиссию по платежам. Если доказать свою платежеспособность, можно расширить период возврата денег, и значительно уменьшить проценты.

Преимущества товарного кредитования

Положительные моменты в POS-кредитовании найдет каждая сторона сделки:

1. Для покупателя – быстрое приобретение необходимого товара даже при отсутствии нужной суммы. Вещью можно пользоваться уже сегодня, а платить постепенно. Первоначальный взнос, который нужен не всегда, незначителен по сравнению с основной стоимостью приобретения. Сам процесс получения займа проще, чем при обычном потребительском кредитовании – нужен всего лишь паспорт и ваше желание. Кроме того, можно попасть на акцию типа «умная рассрочка под 0%» и в итоге приобрести товар без переплаты.

2. Для банка – возможность нарастить клиентскую базу и увеличить количество выдаваемых кредитов. Дополнительная клиентура – это всегда возможность осуществления кросс-продаж (перекрёстных продаж сопутствующих кредитных продуктов, например, кредитных карт), увеличение кредитного портфеля и новый уровень доходности финансового учреждения.

3. Для торговой точки – увеличение товарного оборота и среднего чека. Ведь при покупке товара в кредит человек может позволить себе чуть больше, чем при наличном расчете

Магазин получает свою прибыль сразу и не несет никаких рисков – это очень важно, так как все риски берёт на себя банк. К тому же всегда остается возможность избавиться от морально устаревающих товаров, просто включив их в ассортимент продаваемых в кредит

Но одних только благоприятных моментов не бывает нигде. Здесь тоже есть свои негативные стороны.

POS-кредитование и кредитные брокеры

В таком сегменте, как POS-кредитование брокеры-помощники не работают. Слишком уж правильно все угадали банки. Покупатели в магазинах действуют импульсивно и отпускать их с крючка нельзя. Увидел — купи. Тут уж не до раздумий по поводу выгоды, когда товар уже сегодня может стать вашим, а платить за него нужно потом.

Любой кредитный брокер же рассчитает общую переплату и наглядно покажет самым заядлым кредитоманам отсутствие выгоды от такого продукта – проще дойти до банка за углом и оформить в нем кредит наличными, такой вариант будет самым щадящим для личного бюджета. Достаточно и простейшего , чтобы понять всю нелепость этой затеи.

Именно поэтому группировка «банк-магазин» делает все возможное, чтобы не дать потенциальному покупателю одуматься и обратиться к кредитному брокеру – клиента берут еще «тепленьким».

В чем минусы такого рода кредитов и займов?

- Ваша неподготовленность. У вас нет времени на раздумья, желанный товар перед вами и вам предлагают забрать его без долгих и утомительного накопления средств. Ваш мозг становится гораздо менее критичным, и вы не досконально изучаете условия договора. Потом неожиданно узнаете, что такой привлекательный и низкий процент переплаты по кредиту был актуален только первые три месяца, а потом он подскакивал в три-четыре раза, но договор уже подписан, а с вещью расстаться вы не можете.

- Возможно попасться на предложение со слишком большой переплатой. Это понятно из фактора, указанного выше, плюс ко всему обычный потребительский кредит в банке, а не в МФО, скорее всего, был бы выгоднее, чем POS-кредит.

- Навязывание дополнительных услуг. Так как вы берете товар в кредит, то вам могут навязать какие-либо дополнительные гарантии, условия и прочие вещи, за которые вам придется вдобавок переплатить.

- Небольшое количество кредитных предложений. Обычно точки продаж сотрудничают только с некоторым количество банков и МФО.

- Подобные неаккуратные кредиты и займы, могут сильно подпортить вашу кредитную историю. Будет очень печально, если из-за довольно странной просрочки по кредиту за телефон, которая произошла из-за того, что вы не сильно вчитывались в текст и не сильно разбирались в условиях возврата взятого вами займа, вам не одобрят ипотеку или кредит на автомобиль. Вещи эти кажутся совсем неравноценными, но для банков плохая кредитная история есть плохая кредитная история, от нее сложно куда-то деться.