Проценты по валютным вкладам

Начисление процентов по любому виду депозита и накопительному счету разниться в зависимости от суммы и срока действия услуги. Вот только, если депозит или счет открывается в евро, то процентная ставка является стабильной 0,01% в месяц не зависимо от вышеуказанных параметров. Открытие депозита в долларах для каждого вида вклада имеет различные процентные ставки.

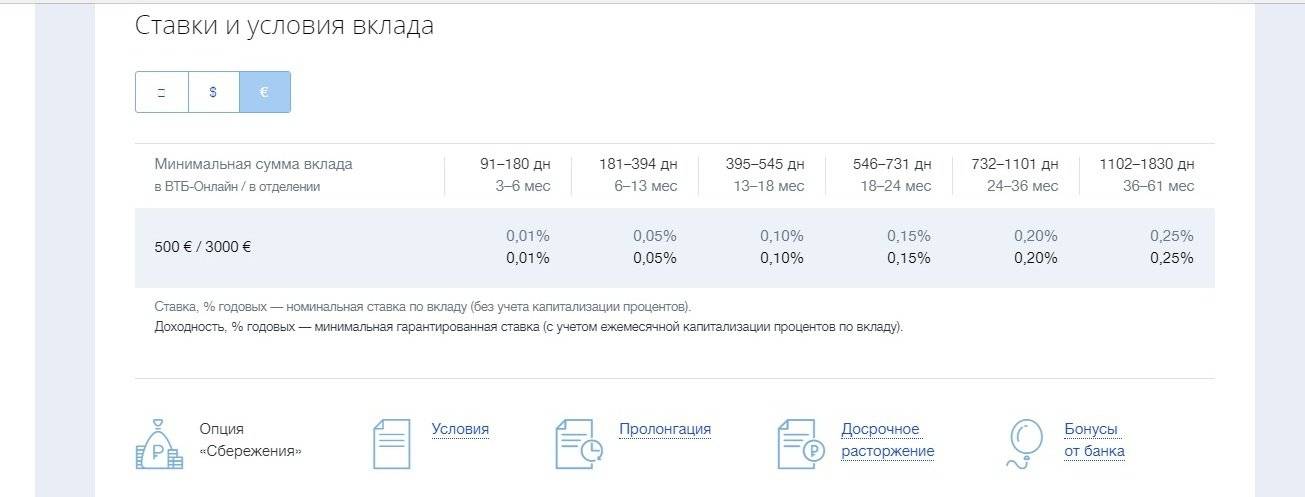

Процентные ставки для евро

Процентные ставки для евро

Накопительный счет

| Сумма | Процентная ставка в зависимости от срока действия | |||

|---|---|---|---|---|

| После 1 месяца | От 3 месяца | От полугода | Более года | |

| 0 –9 999 999,99 дол. | 0,01% | 0,50% | 1,00% | 2,00% |

| Свыше 10 млн. дол. | 0,01% | 0,01% | 0,01% | 0,01% |

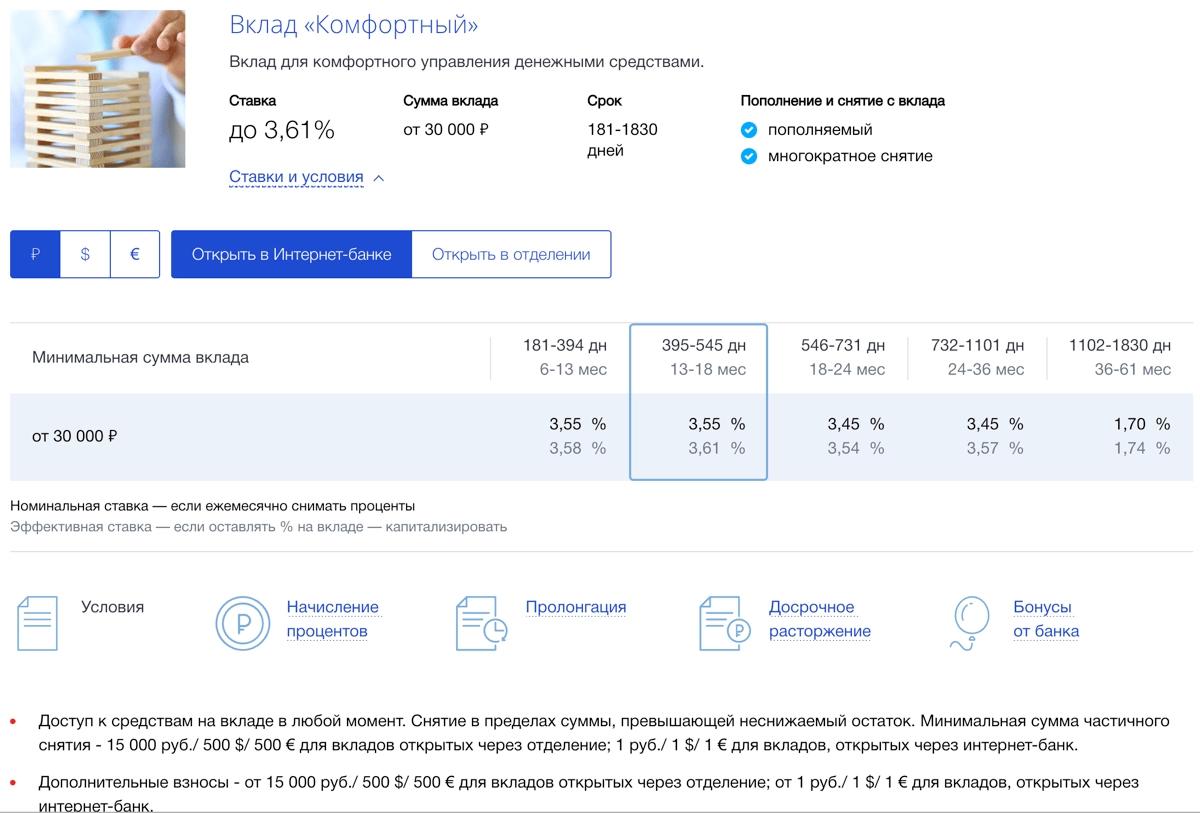

Комфортный

Сумма вложений всегда от 3 000 долларов и на процентную ставку это не влияет.

| Вид ставки | Процентная ставка в зависимости от срока действия | ||||

|---|---|---|---|---|---|

| От полугода | От 1 года | От 1,5 лет | От 2 лет | Свыше трех лет | |

| Номинальная | 0,20% | 0,25% | 0,30% | 0,35% | 0,01% |

| С учетом капитализации процентов | 0,20% | 0,25% | 0,30% | 0,35% | 0,01% |

Накопительный

Здесь также сумма вложений не влияет на рост процентов.

| Вид ставки | Процентная ставка в зависимости от срока действия | |||||

|---|---|---|---|---|---|---|

| Свыше трех месяцев | От полугода | От 1 года | От 1,5 лет | От 2 лет | Свыше трех лет | |

| Номинальная | 0,25% | 0,85% | 1,30% | 1,40% | 1,45% | 0,01% |

| С учетом капитализации процентов | 0,25% | 0,85% | 1,31% | 1,41% | 1,47% | 0,01% |

Выгодный

Условия касательно суммы по депозиту остаются прежними, процентная ставка изменяется лишь в зависимости от времени действия вклада и способа зачисления самих процентов.

| Вид ставки | Проценты в зависимости от срока действия | |||||

|---|---|---|---|---|---|---|

| Свыше трех месяцев | От полугода | От 1 года | От 1,5 лет | От 2 лет | Свыше трех лет | |

| Номинальная | 0,40% | 1,0% | 1,5% | 1,65% | 1,70% | 0,01% |

| С учетом капитализации процентов | 0,40% | 1,0% | 1,51% | 1,67% | 1,73% | 0,01% |

План Костина

Глава ВТБ рассказывал, что его план предусматривает несколько основных мер:

- ускоренный переход на другие валюты (евро, юань, рубль) в торговых операциях с другими государствами

- перевод зарегистрированных за рубежом российских холдингов в российскую юрисдикцию

- размещение еврооблигаций российских эмитентов на российской площадке вместо Euroclear

Этот план поддержали в российском министерстве финансов. «Понятно, что не предполагается запрет на абсолютное хождение доллара. Таких вещей никто не поддерживает. Речь идет исключительно о том, что доллар не должен быть элементом нашего обычного делового оборота», — заявил в сентябре заминистра финансов Алексей Моисеев.

Предложения Костина также поддержал глава минэкономразвития Максим Орешкин. Председатель ЦБ Эльвира Набиуллина заявила в сентябре, что поддерживает увеличение доли расчетов в рублях, но при одном условии — это должно быть экономически целесообразно.

Снижение доли доллара в расчетах обсуждается в связи с западными санкциями. В начале августе в США был обнародован новый законопроект о санкциях в отношении России из-за отравления бывшего полковника ГРУ Сергея Скрипаля в Британии.

- США ввели новые санкции против России. Чего ждать дальше?

- Рубль резко подешевел на фоне дела Скрипалей и санкций

- «Новичок» и бомбежки в Сирии привели к утверждению в ЕС нового режима санкций за химоружие

Как отмечали аналитики Barclays, главная угроза этого проекта — блокировка счетов и активов российских госбанков в США и запрет для американских финорганизаций на операции с российскими госбанками. Также законопроект предлагает запретить операции с российскими гособлигациями сроком обращения более двух недель. Ожидается, что решение по этому пакету ограничительных мер будет принято в ноябре.

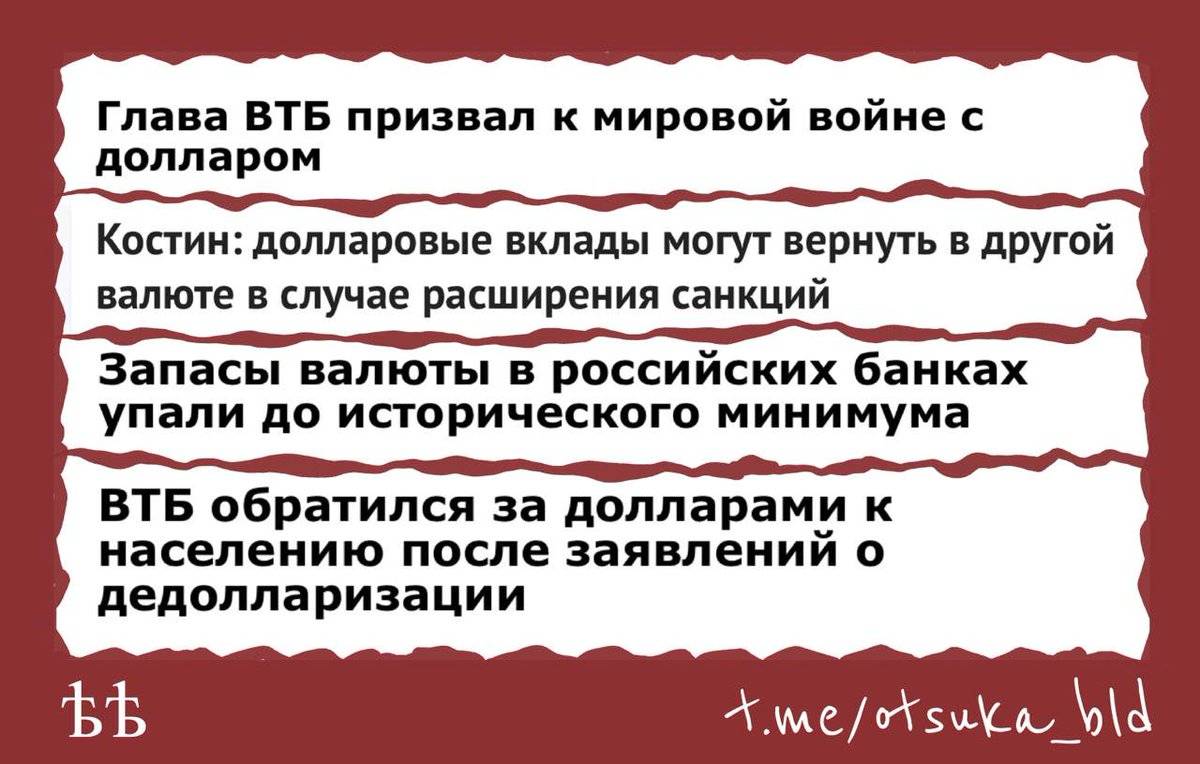

Если реализуется жетский сценарий санкций, то ущерб может быть нанесен не только бизнесу российских госбанков, но и потребителям. Костин в середине сентября допустил, что в случае введения санкций валютные депозиты могут быть выплачены вкладчикам в рублях по действующему курсу.

Как самостоятельно создать проблему из ничего

Единственный плохой сценарий, который мне кажется более-менее вероятным, это паника вкладчиков и массовое досрочное снятие денег с долларовых вкладов.

С одной стороны, в конце лета банки готовились к санкциям и запасали наличные доллары и евро — их резервы измеряются миллиардами. В крайнем случае Центробанк может предоставить госбанкам свои запасы кэша: у ЦБ, как подсчитали, около 30 млрд долларов наличными.

С другой стороны, частичное банковское резервирование, когда лишь часть денег со вкладов зарезервирована на случай их досрочного снятия клиентами, это норма. Основная часть денег выдана в виде кредитов, вложена в ценные бумаги и т. д., благодаря чему банк зарабатывает деньги и дает проценты по вкладам.

Проще говоря, у банков может не хватить наличных, если все вкладчики одновременно захотят вывести деньги. Рублевых депозитов это тоже касается. Значит, чем меньше паники, тем безопаснее для всех.

Как открыть?

Открыть счет физическому лицу или оформить вклад в банке ВТБ 24 не составит труда. Для этого достаточно уже быть клиентом банка и обратиться в офис, либо позвонить по телефону. Если человек не является клиентом ВТБ 24, но хочет открыть депозит, то необходимо взять свой паспорт и прийти в ближайшее отделение ВТБ 24, а сотрудник банка сам все оформит.

Использование валютных вкладов еще не преобладает над депозитами в российских рублях, но их количество с каждым днем возрастает, так как ВТБ 24 предлагает заманчивые и доступнее условия по их открытию, а также выгодные проценты.

Иметь деньги в свободном доступе и следить за их увеличением без приложения к этому значительных усилий – кому не захочется иметь такую «заначку»? Хранение денег под матрасом уже давно вышло из моды и сейчас люди стараются вкладывать свои сбережения либо в ценные бумаги, либо в ВТБ 24 для получения дополнительной прибыли.

Банку ВТБ 24 большой поток вкладчиков также выгоден, так как позволяет постоянно иметь деньги в обороте и преумножать их при помощи финансовой биржи.

Условия валютных вкладов

Открытие вклада «Накопительный», «Комфортный» или «Выгодный» позволяет клиенту ВТБ 24 держать свои деньги в банке и получать на них процент ежемесячно.

Общие условия таковы:

- Первоначальный взнос по валютному вкладу составляет 3 000 долларов или евро.

- Можно пополнять баланс без ограничений, минимальная сумма взноса – 1000 долларов/евро. Данная функция отсутствует для депозита «Выгодный».

- Снятие денег доступно только в услуге «Комфортный», для остальных вкладов такая возможность отсутствует.

- Вкладчик может закрыть услугу досрочно, но за текущий месяц проценты не будут начислены.

- Закрытие вклада досрочно проводится на выгодных условиях – клиент ВТБ 24 не теряет накопленные деньги, но получает чуть меньший, чем изначально оговоренный процент.

- Оформить услугу можно минимум на полгода, максимальный срок действия – 5 лет.

- Проценты по депозиту могут начисляться на остаток по вкладу и суммироваться с ним, а могут заходить на отдельный счет, указанный клиентом.

- Имеется возможность автоматического продления срока действия услуги два раза, далее потребуется заявка от клиента. По банковской практике вклады больше двух лет никто не хранит для продления, а закрывают и открывают заново, тогда выше процентная ставка.

- Процентные ставки по валютному вкладу будут отличаться в зависимости от самой валюты, от срока действия депозита и суммы остатка.

ВТБ 24 по сравнению с другими банками предлагает выгодные условия валютных вкладов. Депозит «Комфортный» больше подойдет для тех, кто хочет иметь деньги в свободном доступе, но процент здесь будет наименьшим.

«Накопительный» имеет повышенную процентную ставку, растущую в зависимости от суммы на счете и сумм пополнения вклада. Читайте подробнее здесь.

Депозит «Выгодный» имеет наибольшую из всех процентную ставку, вот только проценты насчитываются на первоначальную сумму, так как возможность внесения дополнительных взносов отсутствует.

Условия по валютному вкладу

На официальном сайте ВТБ 24 подробно описаны условия депозитных программ, в рамках которых физическое лицо может открыть счет в долларах и евро. На данный момент таких депозитов три:

- «Выгодный»;

- «Накопительный»;

- «Комфортный».

Необходимый документ для открытия вклада – паспорт гражданина РФ. При этом паспорт не понадобится при оформлении депозита через Личный кабинет, поскольку персональная информация клиента уже есть в базе данных.

Процентные ставки различаются в зависимости от вида валюты и условий вклада. Для любых депозитов в евро установлена единая процентная ставка в размере 0,01% годовых. Ставки по долларовым депозитам варьируются и составляют:

- до 0,35% для вклада «Комфортный»;

- до 1,47% для вклада «Накопительный»;

- до 1,7% для вклада «Выгодный».

Суммы первоначального взноса, пополнения и снятия также зависят от параметров депозитной программы. Для всех видов вкладов сумма минимального первоначального взноса составляет 3000 евро или долларов.

Для вклада «Выгодный» пополнение и частичное снятие не предусмотрены, поэтому о лимитах речь не идет. «Накопительный» вклад допускает возможность пополнения на сумму от 1000$ или 1000€.

Для вклада «Комфортный» актуальны как приходные, так и расходные операции. Приходные операции возможны на сумму от 1000 долларов или евро. Минимальная сумма снятия составляет 500$ или 500€.

Сроки действия вкладов. «Накопительный» и «Выгодный» вклады можно открыть на срок от 91 до 1102 дней. У вклада «Комфортный» максимальный срок также составляет 1102 дня, а минимальный равен 181 дню.

Иные условия – это прежде всего капитализация или ее отсутствие. Капитализация означает начисление процентов не только на сумму первоначального взноса, но и на прибыль от депозита. Капитализация предусмотрена для всех валютных депозитных программ ВТБ 24.

Долларовые вклады в случае санкций США против России

Ужесточение санкций повышает риски валютных вкладов. Риск новых санкций всколыхнул российский фондовый и валютный рынки. Речь идёт о потенциальных санкциях США, которые Конгресс может рассмотреть в процессе предвыборной политической активности на предстоящих президентских выборах. Наиболее опасные последствия этих санкций – госбанкам из России могут запретить любые операции в долларах.

Наиболее крупные госбанки:

- Сбербанк,

- Россельхозбанк,

- ВТБ,

- Промсвязьбанк,

- Внешэкономбанк,

- Газпромбанк.

Что в таком случае стоит делать вкладчикам Сбера или ВТБ? Новые санкции могут предвещать конец любым операциям с американской валютой.

Почему это так? Предположим, у вас имеется долларовый вклад в российском банке и вам кажется, что с эти деньги реально находятся внутри государственного банка. Хотя формально это так и есть, на деле ваши доллары лежат не в России. На самом деле, они находятся на корреспондентском счету вашего банка в одном из американских банков.

И если вы захотите с этими долларами что-то сделать, то сначала американцы должны одобрить операцию. Теперь представим, что ваш банк попал под американские санкции или же эта неприятность случилась с вами. Лично вы уже не сможете снять эти доллары – поэтому такие санкции могут повлечь самые разные непредсказуемые сценарии внутри банковского сектора РФ.

Предвидя страхи населения, Герман Греф, глава Сбербанка, сказал, что выплачивать валютные вклады рублями не планируется «даже в самых страшных сценариях».

Герман Греф, Глава Сбербанка

Напомним, что 6 апреля 2018 года подразделение американского Минфина (OFAC) опубликовало «черный список» Specially Designated Nationals List (SDN List), который предполагает максимально жесткие санкции. Под санкции попали 7 бизнесменов, 14 компаний и 17 правительственных служащих.

Кто попал под санкции Specially Designated Nationals List (SDN List):

- предправления Газпрома Алексей Миллер,

- глава Газпромбанка Андрей Акимов,

- руководитель ВТБ Андрей Костин,

- гендиректор Сургутнефтегаза Владимир Богданов,

- член правления СИБУР Кирилл Шамалов,

- директор Росгвардии Виктор Золотов,

- секретарь Совета безопасности РФ Николай Патрушев

- бизнесмен Виктор Вексельберг,

- бизнесмен Игорь Ротенберг,

- бизнесмен Олег Дерипаска,

- бизнесмен Сулейман Керимов,

- бизнесмен Андрей Скоч,

- бизнесмен Владислав Резник,

- министр внутренних дел РФ Владимир Колокольцев,

- бывший глава СВР Михаил Фрадков,

- зампред. ЦБ РФ Александр Торшин,

- глава комитета Совета Федерации по международным делам Константин Косачев,

- глава Роскомнадзора Александр Жаров,

- помощник президента РФ по кадрам Евгений Школов,

- Генпрокурор РФ Владимир Устинов,

- начальник Главного управления по борьбе с экстремизмом МВД России Тимур Валиулин,

- губернатор Тульской области Алексей Дюмин,

- начальник управления президента РФ по социально-экономическому сотрудничеству с государствами СНГ, Абхазией и Южной Осетией Олег Говорун,

- президент ФК Зенит Сергей Фурсенко.

Максимальный ущерб от санкций достался бизнес-структурам Дерипаски РусАл, En+, группа ГАЗ, агрохолдинг Кубань, Basic Element Ltd, B-Finance Ltd, ЕвроСибЭнерго, Русские машины. В черный список также включены группа Ренова Вексельберга, NPV Engineering и Газпром бурение Ротенберга, Ладога Менеджмент Шамалова и банк РФК.

Клиенты Сбербанка сняли с валютных счетов более 1 миллиарда долларов в августе

Пока шли разговоры в высоких кабинетах об отказе от долларов и переводе экономики России на расчеты в национальных валютах в торговле с другими странами, клиенты Сбербанка – крупнейшего государственного финансового учреждения – сняли со своих валютных вкладов сумму порядка 1,2 млрд долларов.

В Сбере пояснили такую тенденцию управляемой эволюцией баланса банка. В руководстве Сбербанке не видят в этих данных повода для беспокойства. Считается, что отток или приток одного миллиарда долларов при общем размере валютной части около 100 миллиардов надо рассматривать как результат управляемой эволюции банка.

Сбербанк сильнее своих конкурентов пострадал от оттока валюты со счетов физлиц. Клиентов напугали санкции США, инициативы по запрету валютных операций уже обсуждаются в американском парламенте, также к этому добавился и риск конвертации долларовых вкладов в рубли.

Объем валюты на депозитах Сбербанка упал в августе до минимума за 3 года. С начала 2018 года размер вкладов снизился на 10%, в течение 2019 года валютные сбережения продолжали сокращаться, пусть и не такими темпами. Если считать общую сумму, то всего частные вкладчики сняли с валютных счетов всех российских банков 2,5 млрд долларов.

Страхи вкладчиков могли быть вызваны словесными интервенциями главы ВТБ Андрея Костина о возможной конвертации валютных вкладов в рублевые.

Как оформить ВТБ24 вклады в долларах физическим лицам

Чтобы открыть депозит в банке достаточно иметь при себе нужную сумму денег в американской валюте (также необходимую сумму можно купить в кассе банка непосредственно в день открытия счета) и паспорт гражданина РФ с постоянной регистрацией.

На официальном сайте ВТБ24 вклады в долларах – «Выгодный», «Комфортный» и «Накопительный» – детально расписаны. Также есть «калькулятор», который поможет рассчитать ориентировочный заработок при хранении средств. Если этой информации покажется недостаточно, узнать детали можно либо в отделении банка, либо у менеджера в телефонном режиме.

Определившись с вариантом депозита, вам останется:

- Предоставить банку копию гражданского паспорта.

- Подписать соглашение.

- Внести нужную сумму денег на счет.

После подписания договора все его условия и правила вступают в силу.

Отметим, что открыть депозит в ВТВ24 можно как в отделении банка, так и онлайн, заполнив форму заявки. Это доступно тем, кто уже является клиентом банка и пользуется его продуктами, в частности пластиковой картой. Для данной категории физ. лиц не потребуется паспорт для открытия счета, так как все персональные данные уже имеются в банке.

Как обеспечивается надежность?

Сохранность вкладов обеспечена системой безопасности банка и программой страхования. Отдельная система защиты данных предусмотрена при совершении финансовых операций с помощью мобильного банка. Вся информация передается только по безопасным каналам связи.

Для входа в Личный кабинет пользователь использует уникальный логин и пароль. Все транзакции сопровождаются отправкой смс-сообщения на номер, привязанный к мобильному банку.

Таким образом вкладчик может отследить любое передвижение своих денежных средств

Если вкладчик пользуется мобильным банком, ему следует лично позаботиться о мерах предосторожности. Это означает не передавать логин и пароль от мобильного банка посторонним лицам и своевременно информировать банк об изменении контактных и персональных данных

Виды депозитных счетов в USD

Вклад «Выгодный» в ВТБ24 – долларовый депозит, открываемый сроком от 3 месяцев до 5 лет. Минимальный размер первоначального взноса 3 тысячи долларов. Наибольшая ставка – 5,40%. В банке ВТБ24 валютный вклад в долларах не предполагает пополнения, как и каких-либо расходных операций. Начисление процентов происходит ежемесячно. Также предусмотрена капитализация процентов. При этом максимальная ставка достигает – 5,61%.

При досрочном закрытии депозита имеют место ставки по процентам «до востребования», а если срок хранения средств на момент расторжения соглашения составил менее 180 дней, выплачивается 0,60% от ставки по договору. Не более двух раз возможно пролонгирование вклада.

Вклад «Накопительный» по условиям открытия, суммы взноса, начисления процентов, капитализации и прочего – аналогичен предыдущему. Но, в отличие от «Выгодного», предусмотрена возможность пополнения счета на сумму от 1 тысячи долларов.

Депозит «Комфортный», это ВТБ24 вклад в долларах, проценты по которому начисляются ежемесячно. Первоначальная сумма взноса – от 3 тысяч долларов. Максимальная ставка по вкладу – 5,31%, а с капитализацией ставка увеличивается до 5,50%. Есть возможность пополнить вклад на сумму от 1 000 долларов. В отличие от двух предыдущих вариантов депозитов здесь предусмотрены расходно-кассовые операции на сумму от 500 USD.

При досрочном прекращении действия вклада начисляются процентные ставки «до востребования». Если длительность депозита составила около 180 дней на момент его закрытия, выплачивается только 0,60% от ставки Автоматическое пролонгирование вклада допустимо, но не более двух раз.

Доллары под подушку?

Заявление Костина о возможной конвертации валютных депозитов в рубли вызвало резонанс в России. Юристы отмечали, что вклады в иностранной валюте должны быть выплачены в той же валюте, в которой они были открыты. Тем не менее эксперты допускали, что введение санкций может расцениваться как форс-мажор, и это будет достаточным основанием для изменений условий договора с вкладчиком.

Банковская статистика показывает, что потребители еще в августе начали снимать средства с валютных депозитов. Зампред правления Сбербанка Александр Морозов рассказывал агентству Рейтер, что финорганизация зафиксировала отток средств из валютных депозитов, который продолжался с начала августа до середины сентября.

Морозов объяснял отток средств сезонным снижением остатков из-за летних отпусков. По его словам, небольшой отток также произошел из-за опасений новых санкций.

По данным статистики, в августе с розничных счетов Сбербанка ушло 959 млн долларов. Еще 1,9 млрд долларов утекло с корпоративных счетов, говорится в отчете аналитика Райффайзенбанка Дениса Порывая.

Click to see content: retail_funds

Госбанки стали лидерами по оттоку валютных средств. При этом у некоторых частных финорганизаций — преимущественно, у «дочек» иностранных банков — наблюдался приток валютных вкладов, но в меньшем объеме, чем было выведено из госбанков. Аналитики считают, что значительная часть этих денег была переведена в наличность или выведена за пределы России.

Click to see content: dollar_outflow

«Такая динамика согласуется с предположением о том, что компании и физлица выводили валютные сбережения из банков на опасениях введения в отношении них жестких санкций. Эти опасения усилились после комментариев представителя ВТБ о том, что возврат средств в случае санкций может быть осуществлен в отличной от доллара валюте», — говорится в отчете Райффайзенбанка.

Аналитики Райффайзенбанка считают, что жестких санкций ждать не стоит. «На наш взгляд, вероятность, что США введут против каких-либо крупных госбанков РФ запрет на расчеты в долларах, минимальна. ЕС, скорее всего, не поддержит такие санкции, так как они бы угрожали поставкам российского газа», — говорится в отчете финорганизации.

В рейтинговом агенстве Fitch также считают, что российским госбанкам вряд ли запретят операции в долларах. «История с санкциями по-прежнему будет волатильной и непредсказуемой, но Fitch не считает вероятными санкции США, которые бы препятствовали обслуживанию существующего госдолга, так же как и санкции, не позволяющие российским банкам осуществлять операции в долларах США», — сообщалось в отчете агентства.

Тем не менее эксперты отмечают, что возможность жесткого сценария все же сохраняется. Строгие санкции негативно повлияют на российскую банковскую систему, указывали аналитики Moody’s.

Самое важное

Маловероятно, что новые санкции действительно как-то повлияют на долларовые депозиты в российских госбанках.

Новые санкции еще не приняты, и не факт, что в итоговой версии закона будут упоминаться российские государственные банки. Даже не факт, что упомянутые санкции вообще примут, ведь далеко не все законопроекты становятся законами.

Если США введут новые санкции, мы обязательно сообщим. Подпишитесь, чтобы не пропустить. А сейчас паниковать незачем: еще ничего не случилось, а возможно, и не случится.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.

Детали

- Цитата: «Если народ побежит доллары снимать, то деньги всем отдадим… Все возможности рассматриваются: и выплата в национальной валюте по текущему курсу, и перевод в другие банки в рублях с тем, чтобы потом перевели в доллары, и наличность (мы сейчас много завезли)», — сказал Костин в интервью Business FM (подробнее).

- Возвращение долларовых депозитов в рублях — это крайне неприятный сценарий для клиентов банка, потому что многие владельцы валютных депозитов держат на них деньги не ради того, чтобы получить какой-то процентный доход, а чтобы захеджировать валютные риски, связанные с возможной девальвацией рубля, говорит директор «Интерфакс-ЦЭА» Алексей Буздалин. По его словам, любая принудительная конвертация валютных депозитов означает крах стратегии хеджирования валютных рисков для их владельцев, которые становятся беззащитными перед колебаниями курса.

- Большой вопрос в том, каким будет курс, говорит директор по развитию UFG Wealth Management Андрей Пожитков. Впрочем, потери будут даже в том случае, если депозиты выплатят в рублях по текущему курсу — «в пределах процента», считает гендиректор Frank Research Group Юрий Грибанов.

- Самые серьезные проблемы будут у крупных вкладчиков, считает Грибанов, потому что «у них доля валютных вкладов выше, чем у вкладчиков массовых». Буздалин считает, что из-за угрозы подобного расчета по долларовым вкладам госбанки могут столкнуться с оттоком клиентов в коммерческие банки.

- Слухи о том, что может быть введена такая схема расчета с владельцами валютных счетов, ходили давно, еще после первой волны санкций 2014 года, помнит Пожитков. По его мнению, примеру Костина могут последовать и другие госбанки (в законопроекте Конгресса США фигурируют Сбербанк, Газпромбанк, Россельхозбанк, Промсвязьбанк). «Мне кажется, у всех будет похоже на ВТБ. Не знаю, какие еще могут быть альтернативы», — согласен Грибанов.

- Согласно данным Frank RG, из десяти крупнейших по объему депозитного портфеля банков сильнее всего с апреля максимальные ставки по долларовым счетам росли у госбанков. Промсвязьбанк повысил максимальную ставку в июле на 1,45 п. п., до 1,55%, Сбербанк — в августе на 1,08%, до 3,14%, ВТБ поднял максимальную ставку в мае — на 0,91%, до 3,17%, Россельхозбанк повышал максимальную ставку трижды — в мае, июне и июле, суммарно она увеличилась на 0,91%, до 3,41%.

Пресс-релиз Frank Research Group

В преддверии введения новых ограничений инвесторы выводят деньги из ОФЗ, банки повышают ставки по рублевым депозитам, а ЦБ может повысить ставку уже на заседании 14 сентября. О том, что в таких условиях делать со своими накоплениями, мы писали здесь.

Узнайте, что стоит за последними новостями Без цензуры и в самом удобном формате.

Лиана Фаизова

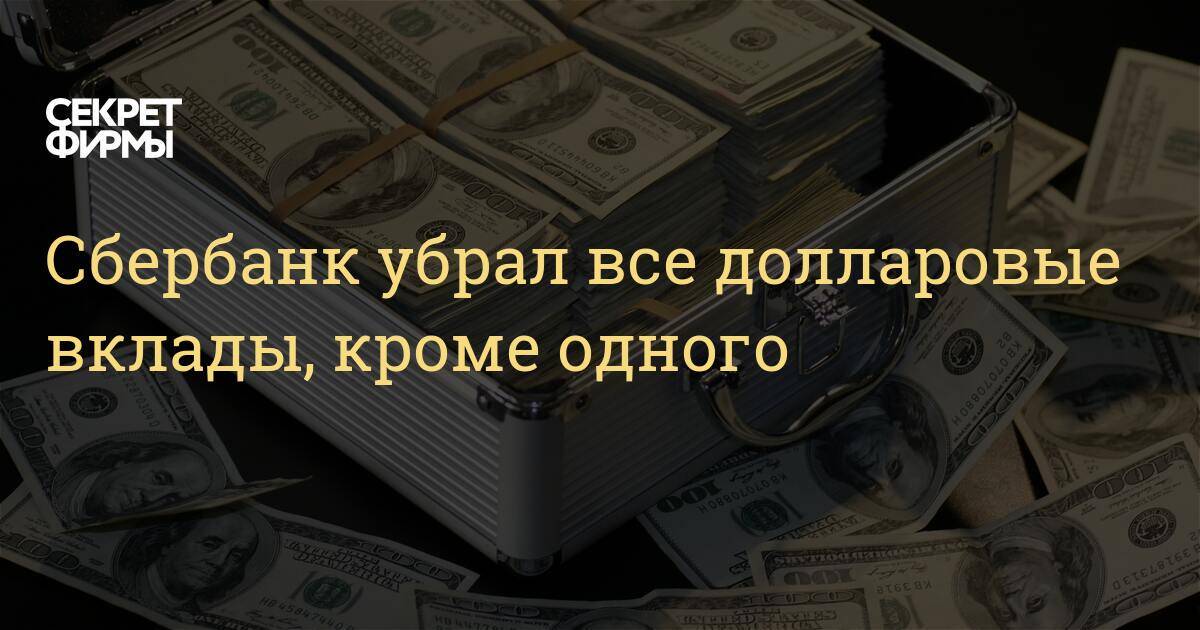

Сбербанк России понизил ставки по долларовым вкладам

Между тем, пока волна снятия вкладов в валюте не приняла панический оборот, в Сбербанке уже начали принимать активное участие в урегулировании ситуации.

Между тем ставки в рублях остались на прежнем уровне. Отток валютных средств с депозитов Сбербанка вряд ли серьезно повлияет на стабильность финансовых институтов России.

Глава Сбербанка Герман Греф во ранее сообщил, что банк не видит повышенного спроса на конвертацию долларовых депозитов в рублевые. Центробанк ведет взвешенную политику и никаких валютных ограничений вводить не намерен.

«В этой связи отток или приток средств в размере 1 миллиарда долларов при размере валютной части баланса в 94-95 миллиардов долларов и более необходимо рассматривать как результат управляемой эволюции баланса банка», — отметили в Сбербанке.

На фоне падения ключевой ставки ЕвроЦБ, вклады в евро потеряли свою привлекательность и российские банки заговорили об отрицательной ставке для таких депозитов.

Валютные вклады для физических лиц в ВТБ

Сегодня банк предлагает своим клиентам такие вклады:

- Комфортный.

- Время роста.

- Пополняемый.

- Накопительный.

- Выгодный.

Вклад «Комфортный»

Граждане РФ имеют возможность разместить валютные накопления в ВТБ на таких условиях:

- размер процентной ставки может достигать 1,41% для обычных наборов услуг и 3,35% для пакета «Привилегия»;

- минимальный размер вклада – 3 тысячи долларов;

- минимальный срок хранения средств – полгода. Ограничение действует и для окончания договора – 5 лет;

- увеличивать счёт можно, добавляя каждый раз не менее 500 долларов. Ограничение касается последнего взноса, его нужно сделать минимум за месяц до окончания действия договора;

- снимать средства со счёта можно в любое время. Минимальный размер – 500 долларов;

- проценты начисляются каждый месяц. Их можно переводить на другой счёт;

- для продолжения договора не нужно посещать отделение ВТБ. Документ пролонгируется автоматически до двух раз.

Российский рубль

Ставка

до 4,30%

Сумма

от 1 000 ₽

Срок

от 181 дня

Основные характеристики

- Выплата процентов ежемесячно

- Капитализация процентов по выбору клиента ежемесячно

- Нет пополнения

- Не допускается многократное снятие

- Вклад

- Доход

Мой доход

22 ₽

4,30%

ставка

181 день

Таблица ставок “Российский рубль”

| Минимальная сумма вклада | от 181до 181дн. |

|---|---|

| от 1 000 ₽ | 4,30% |

Российский рубль

Ставка

до 5,30%

Сумма

от 10 000 ₽

Срок

от 181 дня

Основные характеристики

- Выплата процентов ежемесячно

- Капитализация процентов по выбору клиента ежемесячно

- Нет пополнения

- не допускается многократное снятие

- Вклад

- Доход

Мой доход

266 ₽

5,30%

ставка

181 день

Таблица ставок “Российский рубль”

| Минимальная сумма вклада | от 181до 181дн. |

|---|---|

| от 10 000 ₽ | 5,30% |

Вклад «Накопительный счет»

ВТБ предлагает следующие условия:

- размер процентной ставки достигает 2% для обычного набора услуг в долларах;

- минимальный размер вклада – не ограничен;

- минимальный срок хранения средств – 1 месяц. Ограничение действует и для окончания договора – 1 год;

- увеличивать счёт можно, добавляя каждый раз не менее 500 долларов. Последний взнос нужно сделать минимум за месяц до окончания действия договора;

- снимать средства со счёта не разрешается;

- проценты начисляются каждый месяц. Их можно выводить на другой счёт, использовать по своему усмотрению или оставлять на основном вкладе для капитализации;

- продлевается автоматически до двух раз.

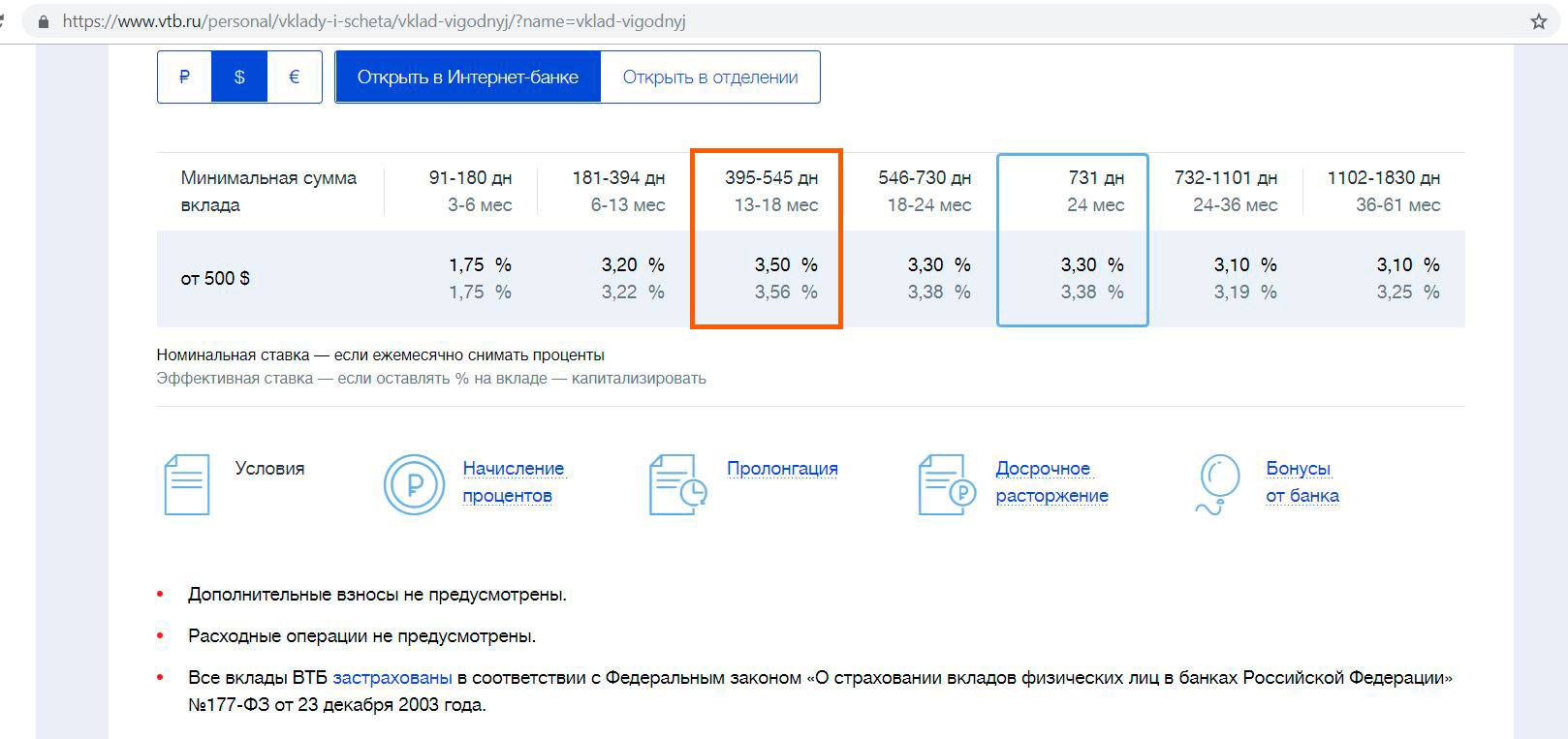

Вклад «Выгодный»

Для этого варианта депозита банк предлагает такие условия:

- размер процентной ставки достигает 3,56% для обычных пользователей и 3,87% для пакета «Привилегия»;

- минимальный вклад – 500 долларов;

- минимальный срок хранения средств – 3 месяца. Ограничение действует и для окончания договора – 5 лет;

- снятие и пополнение не допускается;

- проценты начисляются ежемесячно. Их можно использовать по своему усмотрению;

- договор пролонгируется автоматически до двух раз.

Разновидности

Хранить деньги в валюте, а не в рублях становится все более выгодно. Ставки по счету в иностранной валюте приносят больше прибыли, нежели когда человек открывает депозит в рублях. Собственные накопления лучше хранить в банке и ВТБ 24 предоставляет своим клиентам выгодные условия открытия вкладов, удовлетворяющие потребности абсолютно каждого человека относительно его желаний и предпочтений.

Валютные вклады в ВТБ 24 можно открывать в долларах США или евро.

Валютные вклады в ВТБ 24 можно открывать в долларах США или евро.

Банк ВТБ 24 предлагает своим клиентам три вида валютных вкладов, а также еще одну услугу, позволяющую накапливать денежные средства:

- Накопительный счет.

- «Комфортный».

- «Накопительный».

- «Выгодный».

Накопительный счет слегка отличается от трех иных нижеперечисленных услуг банка, поэтому условия его открытия и использования будут описаны отдельно от остальных программ.