Где взять кредит если банки его не дают?

Если вам отказали в займе или кредите — в первую очередь проверьте кредитный рейтинг. Можно направить запрос в бюро кредитных историй — два раза в год граждане вправе получать отчет с рейтингом бесплатно.

В качестве доказательств позиции можно приложить:

- квитанции и другие документы, которые подтвердят закрытие кредита;

- копию уголовного производства о мошенничестве, если на ваше имя мошенники оформили кредитные продукты.

Мошенники оформили на ваше имя кредит, и вы не знаете, что делать? Спросите юриста

Что делать, чтобы повысить уровень доверия банков?

Обратите внимание на МФО и на банки, которые кредитуют людей с любой кредитной репутацией или готовы связываться с сомнительными заемщиками. Как правило, это региональные малоизвестные организации, которые заинтересованы в новых клиентах.

Предложите в качестве залога объект недвижимости

Только не единственную квартиру.

Тщательно рассчитайте, сколько вы готовы отдавать в качестве обслуживания кредита. Не подавайте заявки на завышенные суммы.

Начните с микрозаймов, их легче получить.

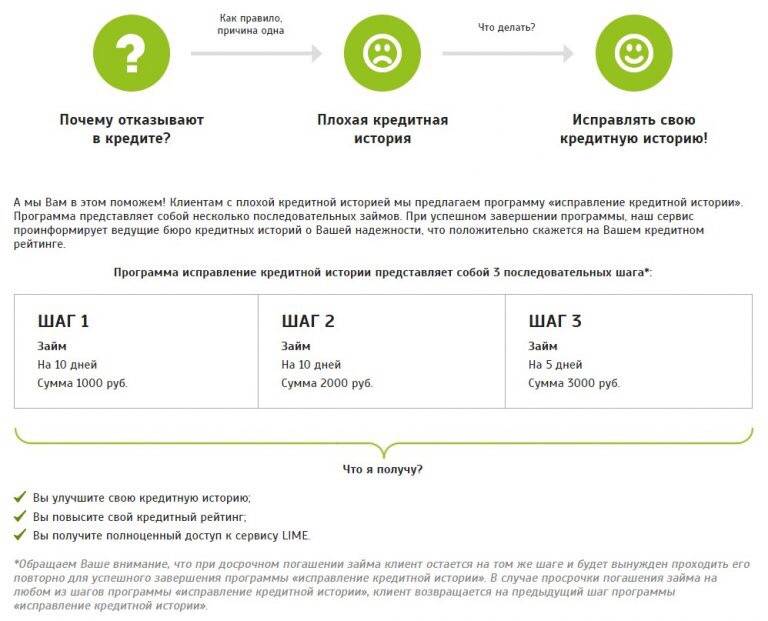

Постарайтесь реабилитировать кредитный рейтинг своевременными и точными платежами. Не спешите вносить полную сумму через 3-4 дня после открытия займа. Также не стоит затягивать и влезать в просрочки.

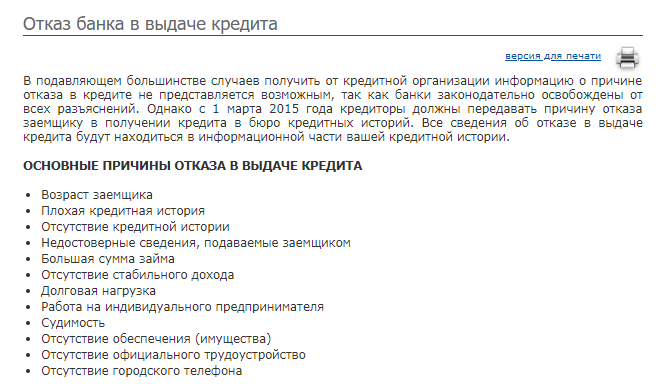

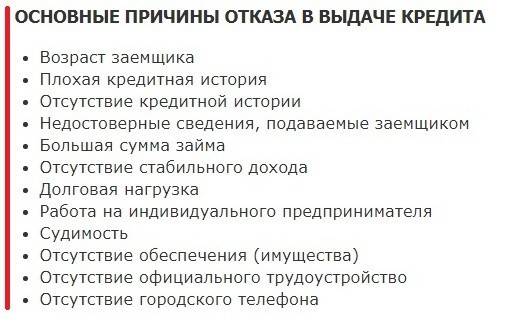

Основные причины отказа в кредите

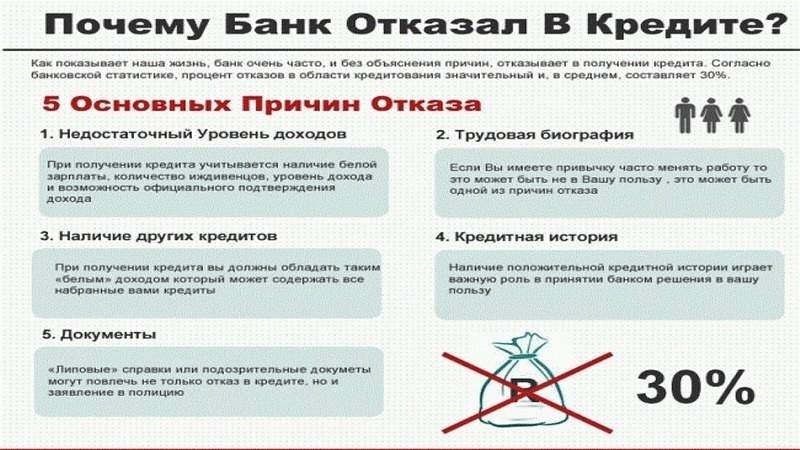

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Впечатление сотрудника после провидения собеседования

Многие организации, для составления полного портрета заемщика проводят собеседование, во время которого оценивают человека по внешним факторам (одежда, обувь, прическа), смотрят на моральное состояние и поведение. Разумеется, сотрудников банка, не интересует в каком магазине вы одеваетесь, что предпочитаете на завтрак и тому подобные подробности личной жизни

Но вот на наличие наколок на теле обращает пристальное внимание, смотрит, не пребываете ли вы в состоянии алкогольного опьянения

Немаловажную роль играет и общение с представителем финансовой организации. Если гражданин четко и внятно не может ответить на простой вопрос – на что собираетесь потратить деньги? Это вызовет недоверие. Либо путаница в собственных словах при ведении переговоров, может указывать на недостоверность предоставляемой информации.

Проверка позволяет сотруднику банка убедиться в том, что клиент не является мошенником и не пытается получить деньги, и скрыться в неизвестном направлении. Данная схема широко распространена в так называемых экспресс-кредитах. Все чаще стали обращаться мошенники, предоставляя заведомо ложные сведения, чтобы получить деньги в долг по паспорту. Зачастую эти клиенты не являются благонадежными и сотрудники банков быстро определяют их по ряду признаков.

Идеальный заемщик с идеальными условиями не получит денег

Порой случаются ситуации, что банковские учреждения, отказываются выдавать деньги под проценты тем лицам, которые, идеально подходят под запрашиваемые требования, отвечают параметрам кредитования. Звучит нелепо, распространенной причиной отказа может быть завышенная зарплата. Слишком высокий уровень дохода в данном районе, занимаемая должность, возраст – может послужить для отказа в кредитовании.

Генеральный Директор предприятия получает заработную плату 100 000 рублей в 24 года. Несмотря на среднестатистические данные, что в данном районе средняя зарплата людей занимаемых весьма высокую должность составляет 70 000 рублей, возраст в виде 24 (лет), будет не сопоставим, для должности Генерального Директора.

Таким образом, размер заработной платы, не должен, слишком отличается от средней заработной платы региона. Существует не только подозрение мошенничества, когда реальный официальный доход слишком высок, существует вероятность резкого ухудшения финансового положения заемщика.

В целом, банковские организации заинтересованы в том, чтобы люди выбирали именно этот банк, так как привлечение новых клиентов позволяет говорить о своем рейтинге и популярности. Стоит отметить, что заемщику задается вопрос: – «Почему выбрали наш банк?», при наличии хорошей кредитной истории, ведь могли обратиться в другое финансовое учреждение. Вразумительный ответ по типу: выгодные предложения, низкие процентные ставки, позволят снять подозрения, затруднительный ответ может наоборот заставить задуматься сотрудника, что же скрывает клиент.

Ошибочный отказ в выдаче потребительского кредита

Процесс принятия решений может включать в себя не только экспертов по работе с клиентами, но и агентов безопасности. Зачастую их совет может сыграть решающую роль в рассмотрении заявки, причем, без всяких на то причин, по сомнению сотрудника.

Они не несут никакой ответственности за принятие решение, но могут сделать резолюцию либо рекомендацию. В случае выявления сотрудниками безопасности неточностей в предоставляемой информацию, будут настаивать на недобросовестности заемщика. Хотя ложная информация может проявляться не только в размере заработной платы или занимаемой должности, но и ошибка в адресе местонахождения организации или в номере телефона.

Почему сейчас банки отказывают в кредите, по банальной причине, решающую роль может сыграть человеческий фактор. Банковское учреждение потеряет потенциального заемщика, не велика потеря. Человек, получивший очередной отказ в оказание финансовых услуг, окажется в весьма неудобном положении. Было приложено определенное количество усилий, затрачено личное время, без возможности компенсации.

4.018595038

Работают в нежелательной для банка сфере

Банки по своему желанию могут не выдавать кредиты предпринимателям, которые работают в нежелательных сферах.

О противодействии отмыванию доходов — 115 ФЗ

Нежелательные сферы — это те, где чаще всего крутятся серые деньги, выводят наличные, а компаниям блокируют счета на основании закона о противодействии отмыванию доходов. Например, грузоперевозки, строительство, ремонт.

Банки рассуждают так: мы дадим кредит, а Центробанк потом потребует заблокировать счета заемщика. Скорее всего, начнутся просрочки или кредит не вернут.

Это не значит, что компаниям в этих сферах никто и никогда не даст денег — по опыту, их тщательнее проверяют и могут предложить более высокую кредитную ставку, чтобы перекрыть риски.

Почему отказывают при идеальной кредитной истории?

Этот вопрос также из серии, почему Сбербанк отказал в кредите зарплатному клиенту. У обеих ситуаций есть родство: клиент по всем параметрам должен был получить ссуду, но он ее не получил вопреки всем своим ожиданиям. Помимо стандартных и очевидных причин вроде недостаточного дохода, неподходящего возраста и т.д. следует учитывать и другие распространенные причины отказа:

- Предоставление недостоверных и/или подложных сведений и тем более документов. Будьте внимательны, когда заполняете заявку — вы можете допустить ошибку случайно, но банк подумает, будто вы допустили ее намеренно;

- Мужчинам отказывают при отсутствии военного билета;

- Внешний вид, опрятность, наличие заболеваний также играют значительную роль;

- Частая смена работы и, как следствие, маленький стаж на последнем рабочем месте;

- Опасный вид деятельности у заемщика — пожарные, спасатели, шахтеры и т.д.;

- Частое закрытие кредитов в досрочном порядке — указывает, что клиент желал улучшить свою кредитную историю. Это значит, ему есть, что скрывать. Даже если это не так, банк не может быть уверен, что вся прогнозируемая прибыль будет получена при заключении кредитного договора с этим заемщиком;

- Судимость в прошлом;

- Подозрительная или неточная цель получения кредита;

- Закрытые или инициированные дела о банкротстве;

- Подозрительно высокий доход клиента — зачем человеку с доходом в 100 000 рублей обращаться за ссудой в размере 15 000 рублей? Значит, либо доход ненастоящий, либо у клиента с высокой долей вероятности имеются не самые честные намерения;

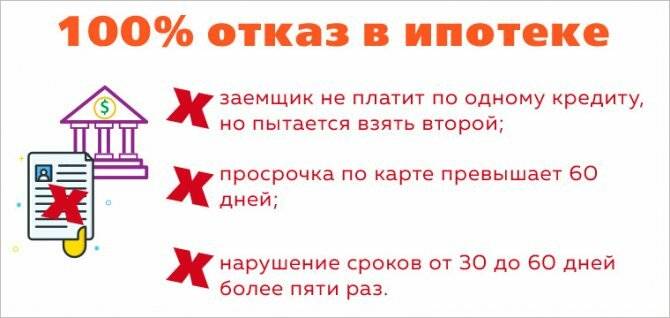

- Чрезмерная долговая нагрузка. Если у клиента открыто несколько кредитных карт и/или потребительских займов, высока вероятность, что в новом кредите ему откажут.

Все эти причины возможны даже в том случае, если у клиента наблюдается отличная кредитная история. Пока причина отказа сохраняется, скорее всего человек не получит новый займ.

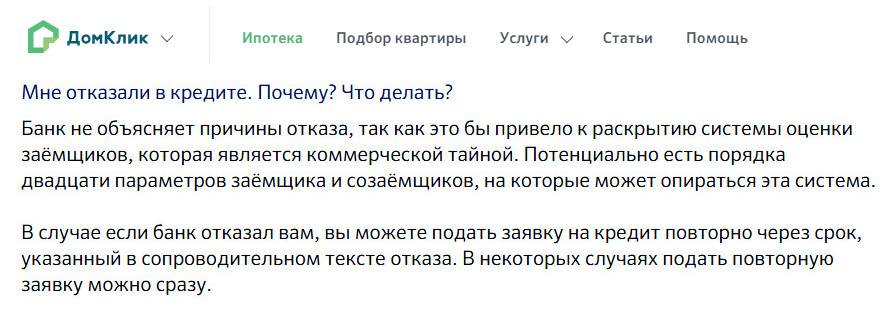

Что делать, если банк отказывает в выдаче кредита?

Если вы обращаетесь в разные банки и получаете один за другим отказы в выдаче кредита, то стоит остановиться и подумать, как можно исправить ситуацию. Во-первых, не стоит бездумно рассылать свои заявки во все банки сразу, это будет отражаться в вашей кредитной истории. Сам по себе факт отправки запроса никак не будет влиять на выдачу кредита, но специалисты в банке могут решить, что раз вы активно подаете заявки в одно время в большое количество банков, то имеет определенные финансовые трудности, что, естественно, не добавит вам очков процессе одобрения кредита.

Во-вторых, для получения одобрения воспользуйтесь вот этими рекомендациями:

- Позаботьтесь о собственной кредитной истории. Это первое, что изучают специалисты банка. При наличии просрочек в оплате предыдущих кредитов, попробуйте взять небольшую сумму и вносить платежи исправно и в срок. В этом случае может помочь даже оформление кредитной карты, при условии, что вы своевременно будете погашать задолженность в установленный временной лимит. При наличии большого количества текущих кредитов необходимо оперативно погасить хотя бы их часть. При отсутствии кредитной истории ее стоит создать, взяв и погасив своевременно небольшой кредит.

- В некоторых случаях получить кредит поможет наличие залога или поручителя. Залогом может стать автомобиль или недвижимость. Банки довольно лояльно относятся к клиентами, которые готовы предоставить залоговое обеспечение погашения своих обязательств. Риск в этом случае у банка минимальны – они либо получат от вас возврат своих средств, либо конфискуют предмет залога для его продажи и возврата тех же денежных средств.

- Проверьте наличие непогашенных штрафов, коммунальных платежей и алиментов. По возможности погасите все до момента обращения за кредитом.

- Попробуйте предоставить расширенный список документов. Сегодня можно получить кредит по паспорту и любому другому документу. Но не стоит этим ограничиваться. Если предоставить дополнительно справку о доходах, заграничный паспорт, документы о правах собственности на квартиру или машину, копию трудовой книжки и характеристику с места работы, дополнительные документы о других источниках дохода, то шансы на получение кредита значительно возрастут.

- До подачи документов на кредит изучите внимательно рейтинги банков с максимальным процентом одобрения. Часто получить кредит проще в небольших банках, которые только занимаются привлечение клиентов и поэтому чаще одобряют, а дополнительным бонусом могут стать более лояльные условия по кредиту.

Причины: почему не одобряют потребительский кредит:

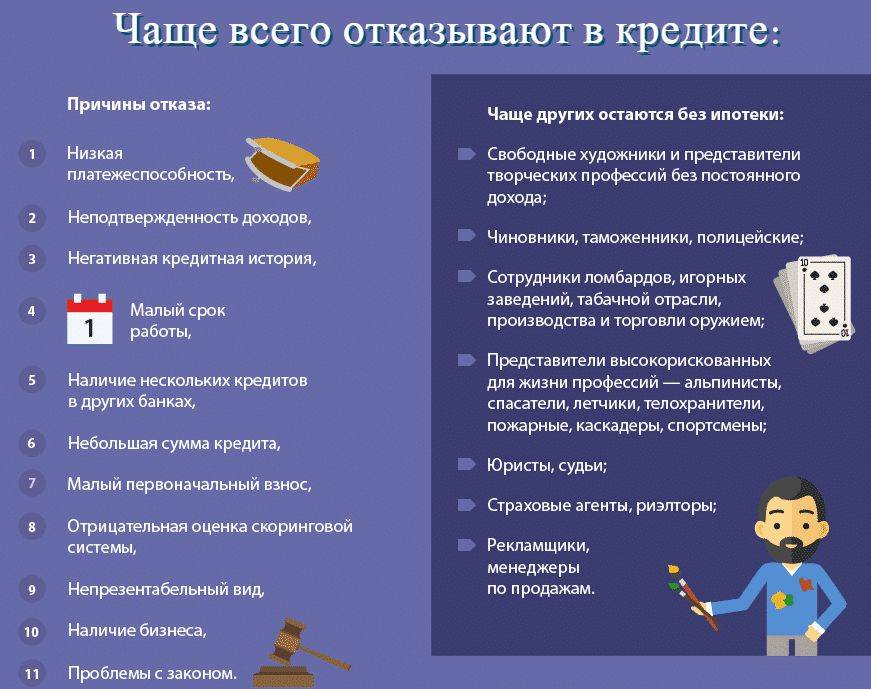

Низкая платежеспособность:

- Маленькая заработная плата по сравнению с суммой ежемесячного взноса (соотношение – менее, чем 60/40);

- Сильная закредитованность (большие платежи в других банках, ипотека, поручительство);

- Количество иждивенцев (дети до 18 лет, неработающий супруг/жена в декретном отпуске, инвалид на попечении);

- Неоплаченные налоги в бюджет (главная причина, почему не дают кредит ИП);

- Наличие судебных исков о взыскании (например, алиментов);

- Плохой статус работодателя (финансовое положение определяется по ИНН).

Личные данные:

- Возраст категории риска: слишком молодой/пожилой;

- Частая смена работы за последние 1-3 года;

- Недостаточный стаж;

- Некачественное исполнение обязательств по прошлым кредитам (плохая кредитная история);

- Резкое отличие личных данных от указанных в недавних анкетах (свыше 3 пунктов – например, у вас одновременно сменилось гражданское положение, место работы и появилась недвижимость);

- Отсутствие прописки в регионе оформления кредита (отдел рисков просто не захочет в случае невыплаты ехать к вам на встречу в удаленную провинцию);

- Преувеличенный размер дохода (путем запроса в ПФ РФ банки проверяют по размеру отчислений примерный уровень заработной платы);

- Низкий социальный статус, профессия (отсутствие образования, собственности, должность категории МОП – младший обслуживающий персонал);

- Национальность (жители Крыма и Кавказа причисляются банками к категории риска).

Другие причины

- Частые отказы других банков;

- «Голая» кредитная история;

- Оформление кредита в подозрительном окружении;

- Неопрятный вид (понятно, что вы идете с работы, возможно с суток или после недельной командировки – но потрудитесь привести себя в порядок, чтобы вас не приняли за человека низкого социального статуса);

- Факт реструктуризации по одному из прошлых кредитов;

- Досрочное погашение прошлых кредитов (банки не любят клиентов, на которых не удается заработать в полной мере);

- Ошибка банка (характерно для онлайн заявок, например одобренный кредит в Сбербанке через отделение на таких же условиях может уйти в отказ при оформлении в Интернет банке);

- Незакрытые кредиты в МФО (микрофинансовые организации также отправляют отчеты в БКИ);

- Неприбыльный кредитный продукт (распространенный случай: по спец.программе 5-8% годовых не дают автокредит, что делать? Подать заявку на стандартный продукт, под 20% – и удивиться одобрению).

Мы собрали довольно много причин, в большинстве – из реальной практики, но и это – далеко не весь перечень. Порой, значение для системы могут иметь совсем неожиданные факторы, например – двойное отчество.

Теперь вы должны понимать – что делать, если не дают кредит: проверить свои данные по вышеизложенному списку и по возможности, внести корректировки. Мы не можем сказать, какой банк одобряет всем кредит, так как такого просто не существует, но можем дать дельные советы и научить, что нужно сделать, чтобы одобрили кредит.

Когда банки предварительно одобряют кредит, но затем отказывают?

- Вы не подходите под требования банка.

- Вы не можете предоставить весь пакет документов, который необходим.

Кроме того, кредит могут одобрить, но на худших для вас условиях. Максимальную сумму снизят, а процентную ставку повысят. И это будет законно.

Что означает — не подходить под требования банка? Сами эти требования банки нигде не публикуют, но основные известны:

- Заемщик страдает психическим заболеванием.

- У клиента отсутствует какая-либо собственность.

- На человека оформлены фиктивные или не ведущие деятельность организации.

- У человека много непогашенных кредитов на руках.

- Заемщик работает по опасной профессии.

- Человек регулярно берет кредиты и погашает их досрочно — для банков это не слишком выгодно.

- Отсутствует постоянная регистрация по месту жительства.

- Доход небольшой или не подтверждается справками.

- Отсутствует официальная работа.

- Плохой кредитный рейтинг самого заемщика и/или его супруга (супруги).

- Кредитная история вообще отсутствует.

- Неподходящий возраст (больше 60 лет или меньше 21 года).

- Многочисленные штрафы и взыскания по суду.

- Наличие непогашенной судимости.

- Банк выявил недостоверные сведения в анкете.

Мы привели в лучшем случае половину возможных причин для отказа в кредите из-за несоответствия требованиям банка.

Вас заинтересует: Где взять потребительский кредит под маленький процент в 2020 году

Причины отказа в кредите при хорошей КИ

Привлекательная кредитная история не гарантирует одобрение банка. Рассмотрим другие факторы, влияющие на решение кредитной комиссии.

Занятость

Место работы, должность и стаж имеют существенное значение при принятии решения об одобрении заявки. Высокооплачиваемая работа в бюджетной сфере или крупной коммерческой организации, на руководящей должности, с большим стажем по последнему месту работы и т. д. воспринимаются банками как показатель финансовой надёжности и состоятельности заявителя. Стаж менее шести месяцев в подавляющем большинстве банков является основанием для отказа. Рассчитывать можно только на кредитный продукт с условиями «без подтверждения занятости и дохода».

Место работы тоже имеет значение для банка

Неофициальная или частично официальная зарплата оценивается по-разному. Многие банки практикуют кредиты с подтверждением дохода не справкой 2-НДФЛ, которая является официальным документом, а справкой по форме банка. Фактически это — формальность, так как банковские специалисты понимают, что в таких справках «рисуют» какую угодно зарплату.

Место работы и должность оцениваются исходя из серьёзности организации или предприятия. Предпочтительной является бюджетная сфера.

Банки также могут проверить, является ли заявитель учредителем коммерческих организаций. Если на человеке числится десяток ООО с минимальным уставным капиталом, это вполне может повлечь отказ. Подставной учредитель не вызывает доверие у службы безопасности банка.

Наличие небанковских долгов

В обязательном порядке проверяется наличие исполнительных производств. Множество штрафов за нарушения правил дорожного движения, долги по алиментам, ЖКХ или прочим имущественным обязательствам говорят о ненадёжности и финансовой безответственности человека.

Недостоверная информация

Красивая кредитная история не спасёт и в случаях сообщения ложных сведений. Отказ вероятен при:

- Указании неверного места работы.

Существование организации и время регистрации компании проверяются в обязательном порядке, также производится созвон с контактным лицом по месту работы, обычно с руководителем или кадровой службой. - Указании неверного дохода.

При созвоне с контактным лицом размер зарплаты уточняется. Если кредит предоставляется без подтверждения дохода, сопоставляются средние зарплаты по специальности и указанная заявителем в анкете. Существенные расхождения вызовут подозрения. - Сокрытии информации о наличии других кредитных или заёмных обязательств.

Всю «подноготную» банк увидит в кредитной истории. - Указании иной недостоверной информации.

Ошибка в наименовании места работы, неправильный номер телефона контактного лица и прочие неточности легко могут повлечь отказ

Отказы часто возникают из-за того, что заёмщики забывают о кредитных картах

Обратившийся за кредитом может предоставить ложную информацию неумышленно. Люди часто забывают, что пользуются кредитной картой или брали микрозайм, покупали что-то в кредит. В таких случаях отказ будет являться полной неожиданностью. Поэтому следует перед обращением в банк вспомнить все ситуации за последний год, а лучше заказать свою кредитную историю и заполнять по ней анкету-заявку на кредит.

Внешнее восприятие

Кредитный специалист даёт свою личную субъективную оценку потенциального кредитополучателя. Вряд ли в каких-либо банках или МФО установлены требования по стоимости одежды, в которой к ним пришёл заявитель, но неопрятный внешний вид, неадекватное или нетрезвое состояние вполне могут послужить основаниями для отказа.

Несоответствие политике банка

Конкретные требования, предъявляемые к потенциальным кредитополучателям, устанавливаются финансовыми учреждениями самостоятельно. Обычно это:

- возраст (от стольких лет до стольких);

- трудовой стаж на последнем месте работы;

- официальный заработок;

- прописка в регионе действия банка или филиала.

Если установлены чёткие критерии, например возраст заёмщика до 60 лет, кредит человеку старше не одобрят с любой кредитной историей. Отказ можно получить в случае финансовой неинтересности потенциального клиента. Для всех банковских продуктов установлен минимальный уровень возможного кредита. Банк не будет предоставлять кредит в 5 тыс. рублей, для этого существуют МФО. Отказ может получить заявитель, который постоянно гасит задолженность досрочно.

Очень осторожно можно предположить, что банки могут отказать по национальным и социальным причинам. Сложно получить кредит одиноким мамам и папам, многодетным семьям

Могут возникнуть проблемы у выходцев из Средней Азии и Кавказа. Документально такие ограничения не могут быть установлены. Речь может идти лишь о негласной установке.