Возможные недостатки

Помимо достоинств, получаемых должником после прохождения процедуры банкротства по программе “Стопдолг”, у него появляются и некоторые ограничения. После официального присвоения статуса “Банкрота физического лица” гражданин:

- в течение 3 лет не имеет права занимать управленческие должности;

- в течение 5 лет при намерении получить кредит обязан самостоятельно оповещать кредитные организации о своем статусе.

Не все можно списать по программе “Стопдолг”. Согласно российскому законодательству не подлежат рассмотрению в качестве банкротства следующие долги физического лица:

- алименты;

- возмещение морального и физического вреда;

- выплаты по Уголовному кодексу (нанесение вреда имуществу, мошеннические действия).

Банкротство физического лица

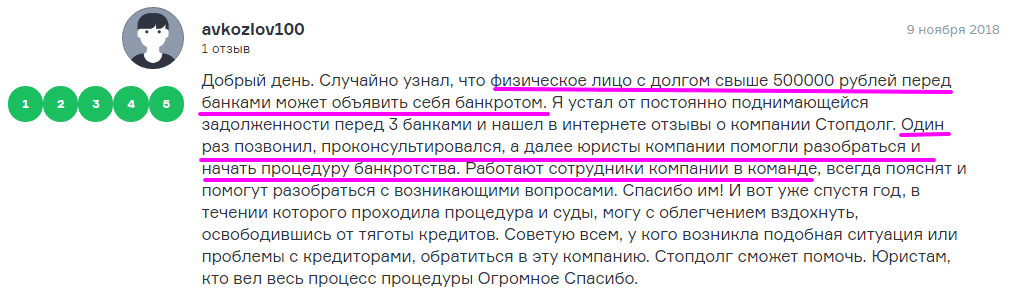

- Сумма общего долга должна быть не менее 500 000 р.

- Требования кредиторов по возмещению убытка не осуществлены в течение 3 месяцев подряд.

Сама процедура подразумевает обширные знания законодательства, представления в суд большого пакета документов и грамотного составления исков. Обычному гражданину очень сложно разобраться в юридических тонкостях и грамотно провести дело о банкротстве.

В интернете можно найти отзывы о программе “Стопдолг” от Совкомбанка, где клиенты благодарны сотрудникам антиколлекторской компании. Они рассказывают, что их дело грамотно ведёт команда “Стопдолг”.

Совкомбанк предлагает полный пакет услуг “Стопдолг”, по которому клиента полностью сопровождают профессиональные юристы от момента составления заявления в арбитражный суд до признания банкротом и контроля действий кредиторов и коллекторов.

Сопровождение задолженности

Если рассматривать поэтапно все действия по программе “Стопдолг”, то алгоритм будет следующий:

- Проведения первичной консультации с выявлением целесообразности обращения в суд для присвоения статуса “Банкрота”, поиск альтернативных методов решения финансовой проблемы (реструктуризация, рефинансирование).

- Подписание договорных отношений по продукту “Стопдолг” и определение основных условий взаимодействия, а также выплат юристу компании.

- Сбор полного пакета документов для проведения процедуры банкротства.

- Подготовка искового заявления в арбитражный суд.

- Представление интересов клиента в судебных заседаниях.

- Выбор арбитражного управляющего для ведения дел должника.

- Направление кредиторам уведомлений о начале процедуры банкротства. С этого момента проводится “заморозка” начисляемых процентов, штрафов.

Результатом всего этого может стать один из вариантов судебного решения, к которому нужно быть готовым:

- Проведение реструктуризации долга.

- Включение в программу рефинансирования.

- Реструктуризация обязательств. В этом случае списываются пени, штрафы. Остаётся только тело кредита, которое должно оплачиваться в размере 50% от официальной заработной платы.

- Проведение реализации имущества должника и погашение долга за счёт вырученных денежных средств. По окончании данной процедуры долг полностью закрывается.

Пути улучшения кредитной истории

Исправить до идеализма кредитную историю не получится, но вот увеличить процентное соотношение хороших событий относительно плохих вполне возможно.

Есть ряд банков, готовых сотрудничать с честными клиентами. Например, у вас отрицательная кредитная история. Но в течение последних трех лет вы исправно и вовремя платили по своим счетам (коммунальные услуги, алименты, кредитные карты, обязательства по исполнительным листам), имеете постоянное место работы с высоким доходом, представите соответствующие справки и выписки, то кредитный отдел может вынести решение в вашу пользу.

Если этот вариант не подходит, то можно рассмотреть и другой способ. У заемщика имеются убедительные доказательства того, что задержки по выплатам происходили по независящим от вас обстоятельствам. Например, ввиду того, что он находился на стационарном лечении, попал под программу сокращения, работодатель выдавал зарплату со значительными опозданиями, или по каким-либо другим независящим от него обстоятельств был вынужден нарушить условия договора, со всеми доказательными документами обратится в банк, то вполне возможно новый кредит будет оформлен.

Третий вариант убедить кредитный отдел в своей добропорядочности – открыть депозит в этом же банке. Счет на ваше имя должен функционировать не менее одного года.

В случае отказа в крупном банке, можно обратиться в более молодую организацию, как правило, условия отбора там не настолько жесткие, кредитная история рассматривается, но особой значимости не имеет.

Так же возможно обратиться в любое кредитное сообщество, занимающееся краткосрочными займами на небольшие суммы и оформить кредит, к примеру, на мелко бытовую технику, хоть тостер, хоть набор кастрюль – значения не имеет.

Итак вы видите, что вариантов получить новый кредит, а с ним и шанс исправить свою репутацию, достаточно для того, что б выбрать подходящий. После того, как первый этап пройден, необходимо стараться изо всех сил, грамотно планировать свой бюджет, откладывать заранее с учетом возможных форс-мажоров, но в этот раз не допустить ни единой просрочки.

Один за другим, успешно выплаченные кредиты будут преобладать негативные моменты кредитной истории.

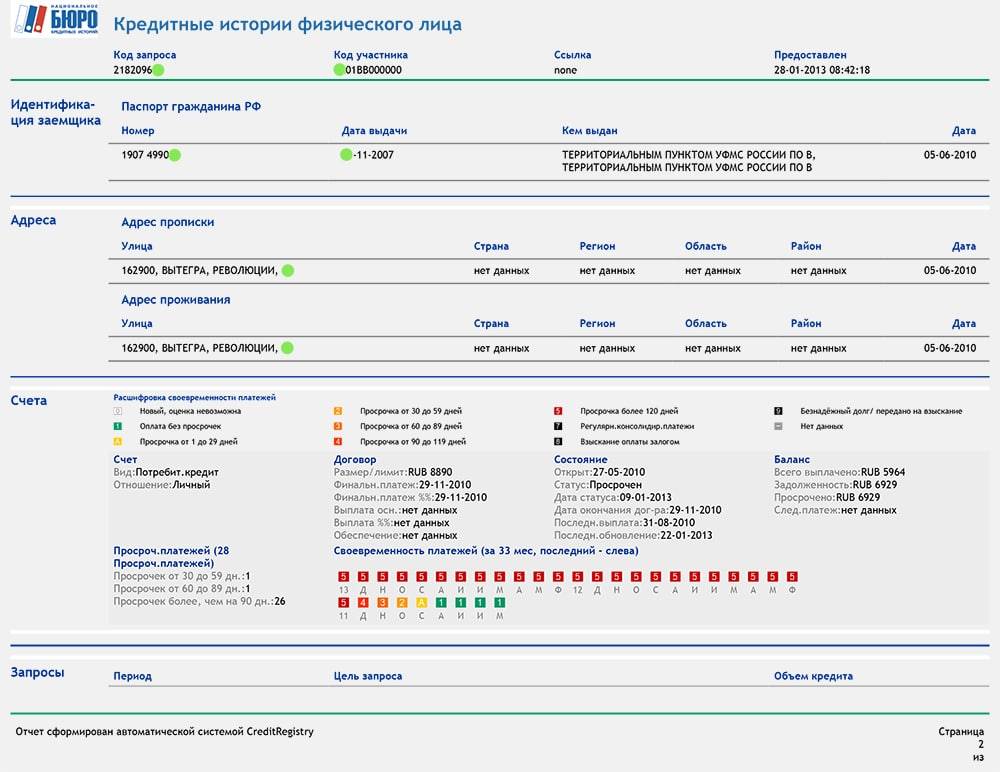

Так же рекомендуется время от времени контролировать свою кредитную историю. Что б получить такую информацию, на сайте Центробанка можно узнать, в каких конкретно бюро содержаться ваши данные, регистрационная форма достаточно простая, от вас потребуется всего лишь код субъекта кредитной истории, он указан в кредитном договоре. Далее посредством интернета, почты, телеграммы или личного визита обращаетесь в интересующее бюро с прошением отчета о вашей кредитной истории. Удовлетворяется он в кратчайшие сроки.

Проделывать это необходимо для того, что б исключить случаи, в которых негативные отметки в истории появляются не по вине заемщика, а благодаря ошибке банковского работника, отправившего в бюро ошибочную информацию. Для исправления, достаточно в банк представить чеки о своевременной оплате. Если он согласится со своей ошибкой, то самостоятельно уведомит бюро. Если нет, то спор всегда можно разрешить в судебном порядке.

Кредитная история – ваше лицо перед финансовыми учреждениями. Старайтесь беречь его, во избежание различных трудностей, связанных с кредитами, в дальнейшем.

Взять кредит в Совкомбанке с плохой кредитной историей

Чтобы без проблем получить кредит в Совкомбанке с плохой кредитной историей, нужно убедить банк в том, что вы готовы погашать оформленный кредит. Погашать своевременно. Для этого предоставьте в Совкомбанк документы, подтверждающие уровень ваших доходов. Если у вас есть дополнительные источники заработка — постарайтесь подтвердить их документами.

Чем больше источников официальных доходов вы предоставите в Совкомбанк — тем выше вероятность одобрения кредита с плохой КИ и того, что Совкомбанк даст деньги.

Как кредитная история влияет на решение Совкомбанка

Кредитная история заемщика напрямую влияет на его кредитный рейтинг. Чем рейтинг выше — тем выше вероятность одобрения заявки и получения денег. Кредитная история показывает Совкомбанк какие кредиты брал заемщик и насколько исправно он их погашал. Например, были ли у него просрочки, какие, какова их длительность. Закрыл ли он их или просрочки открытые.Кредитная история не решающий, но важный фактор оценки заемщика. Она проверяется как автоматически, скоринг программой, так и более подробно, службой безопасности Совкомбанка. Если у вас есть открытые просрочки рекомендуется закрыть их перед обращением за кредитом. Так вы покажете банку что вы, хоть и допускали просрочки, но исправно их закрыли.

Повысить шансы на получение кредита в Совкомбанке с плохой КИ

- Кредит под залог – оформляя кредит под залог недвижимого или движимого имущества вы снижаете риски Совкомбанка, а значит увеличиваете шансы на одобрение с плохой историей;

- Поручитель – платежеспособный поручитель без плохой истории увеличит шансы на одобрение;

- Созаемщик – платежеспособный созаемщик без плохой истории увеличит шансы на одобрение;

- Кредитная карта – получить кредитную карту Совкомбанка с плохой кредитной историей легче чем потребительский кредит.

Условия кредита в Совкомбанке с плохой кредитной историей

На странице расположены условия 7 потребительских кредитов от Совкомбанка для физических лиц с плохой кредитной историей. Ознакомьтесь с сумой, сроком, процентной ставкой, требованиями к заемщику с плохой историей и необходимыми документами. Затем рассчитайте кредит с плохой историей на кредитном калькуляторе:

Только после этого можно переходить к оформлению и получению кредита в Совкомбанке с плохой кредитной историей. Выполнение инструкций повышает вероятность того, что Совкомбанк даст деньги.

Где еще взять деньги

Если вы сомневаетесь в том, что Совкомбанк одобрит вашу заявку или хотите рассмотреть предложения других банков, рекомендуем воспользоваться нашим сервисом:

Одобрение кредита с любой кредитной историей

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Сервис работает следующим образом: вы заполняете единую анкету, система анализирует введенные данные и подбирает банки, которые с максимальной вероятностью одобрят вашу заявку. После чего анкета автоматически отправляется в подобранные банки. Вам остается дождаться звонков кредитных менеджеров, выбрать наиболее подходящий банк и заключить с ним договор кредитования.

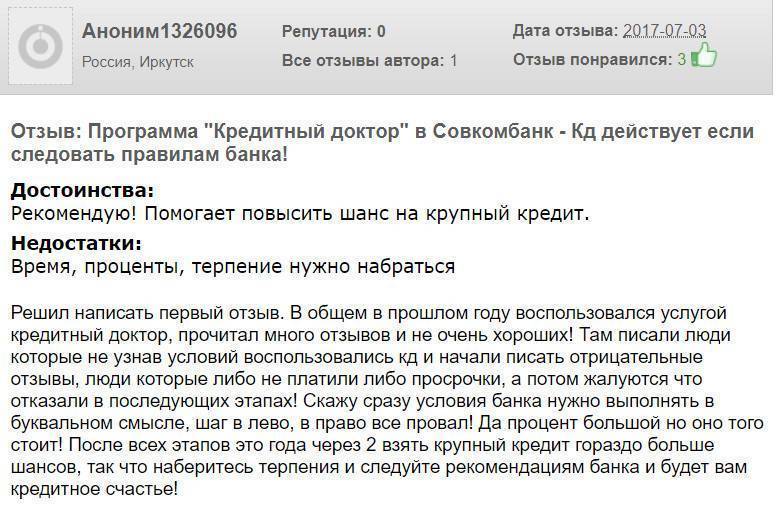

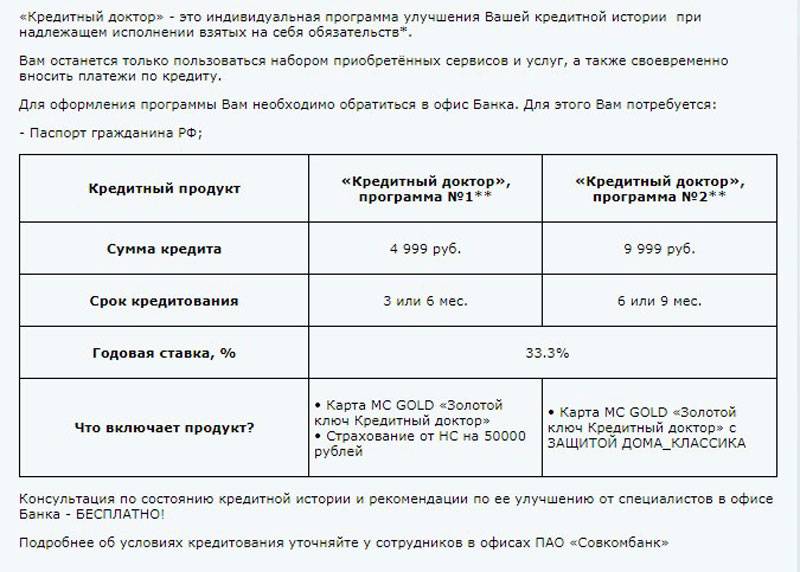

Этапы программы «Кредитный доктор»

Программа состоит из нескольких этапов. На каждом из них заемщик должен четко выполнять кредитные обязательства. Только таким образом его кредитная история будет исправлена.

Этап 1

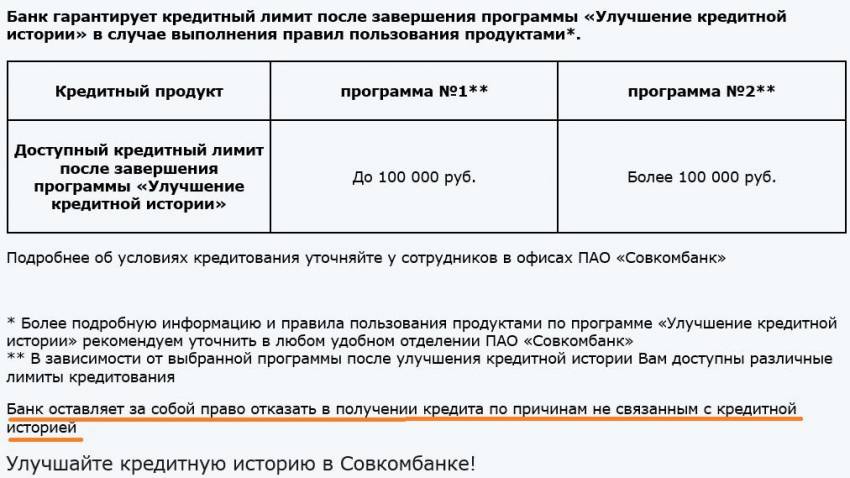

Для участия в программе нужно обратиться в офис «Совкомбанка». Сотрудник подбирает для него оптимальный вариант услуги «Кредитный доктор». Это не означает, что для каждого заемщика разрабатывают специальную программу восстановления кредитного рейтинга – у банка есть уже готовые комплексы, но их подбирают в зависимости от финансовой нагрузки заемщика.

Итак, на первом этапе доступно на выбор две программы. В каждой из них клиент получает кредитную карту MC Gold или World «Золотой ключ Кредитный доктор».

| Условия | Программы | |

|---|---|---|

| Программа №1 | Программа №2 | |

| Сумма кредита | 4999 рублей | 9999 рублей |

| Процентная ставка | 29,9% | 29,9% |

| Срок кредитования | 3 месяца | 3 или 6 месяцев |

| Дополнительный продукт | Страхование от несчастных случаев на сумму 50000 рублей. | Программа страхования Защита дома «Классика». |

Как мы видим из таблицы, максимальный срок кредитования не превышает 6 месяцев. Нарушать условия программы запрещено. Банк будет вправе потребовать от заемщика досрочно погасить кредит, или вообще расторгнуть с ним кредитный договор.

Этап 2

Он называется «Деньги на карту». В нем предусмотрено две программы.

| Условия | Программы | |

|---|---|---|

| Программа №1 | Программа №2 | |

| Сумма кредита | 10000 рублей | 20000 рублей |

| Процентная ставка | 29,9% | 29,9% |

| Срок кредитования | 6 месяцев | 6 месяцев |

Никаких дополнительный продуктов нет, но этот этап считается более ответственным. Допускать просрочки по платежам запрещено. Во-первых, это может повлиять на уже сформировавшуюся в положительном направлении кредитную историю. Во-вторых, дать повод банку прекратить оказывать услугу «Кредитный доктор».

Этап 3

Он называется «Экспресс Плюс». На нем заемщик получает кредит наличными.

| Условия | Программы | |

|---|---|---|

| Программа №1 | Программа №2 | |

| Сумма кредита | 30000-40000 руб. | 30000-60000 руб. |

| Срок кредитования | 6, 12, 18 месяцев | 6, 12, 18 месяцев |

| Процентная ставка | 6,9% и 30,9% | 6,9% и 30,9% |

Сумму кредита менеджер подбирает для заемщика, исходя из его финансового состояния, платежеспособности и кредитной нагрузки. Это касается и срока кредитования.

Процентные ставки устанавливают в зависимости от условий использования кредитных средств:

- 6,9% – если заемщик осуществляет безналичные расчеты в сети партнеров банка на сумму более 80% от выданного кредита.

- 30,9% – если заемщик осуществляет безналичные расчеты в сети партнеров банка на сумму менее 80% от выданного кредита

Среди партнеров «Совкомбанка» мобильные операторы «МТС» и «Мегафон». В их магазинах заемщик может приобрести услугу или товар. Кроме них «Совкомбанк» сотрудничает с различными магазинами электроники. Например, «Эльдорадо», «М.Видео», с онлайн-платформами «ЮЛМАРТ», «Ситилинк» и прочими магазинами.

Крупные банки которые дают кредиты с плохой КИ

Даже топовые российские банки могут пойти навстречу клиентам, некогда испортившим свою репутацию. Но на выгодные условия и простое одобрение рассчитывать не стоит. Даже самые лояльные банки для получения кредита позаботятся о том, чтобы максимально себя защитить от недобросовестных заемщиков.

Совет! Самым лояльным банком будет тот, зарплатным клиентом которого вы являетесь.

Таблица известных, крупных и лояльных кредиторов, которые не проверяют КИ и могут одобрить заявку даже при наличии негативных факторов в кредитной истории:

| Банк | Особенности |

| Тинькофф Банк | Рассмотрение заявки происходит полностью онлайн, проверка происходит автоматически. При отсутствии серьезных нарушений, можно рассчитывать на одобрение. |

| Совкомбанк | Есть специальная программа кредитования «Кредитный Доктор», позволяющая исправить кредитную историю путем получения заемных средств. |

| Ренессанс Кредит | Готовы сотрудничать с разными клиентами, предъявляя минимальные требования. Быстрая скорость принятия решения и перевод денег. |

После рассмотрения заявки от клиента с испорченной кредитной историей банк предложит ему посетить офис. Там он выдвигает дополнительные условия. среди которых может быть:

меньшая сумма, чем изначально запрашивал клиент (например, если вы хотели занять 1 млн, но банк не согласен выдать вам более 500 тысяч рублей);

предоставление залогового имущества – автомобиля или недвижимости (необходимо, чтобы именно вы юридически были его владельцем);

повышенная процентная ставка;

меньший срок использования средств (что означает увеличенный ежемесячный платеж);

поручительство (другой человек, с хорошей кредитной историей, должен взять на себя ответственность за ваш займ в том случае, если не перестанете его платить);

страховые продукты;

дополнительные документы, подтверждающие ваш доход;

в некоторых случаях – использование зарплатного проекта (иногда банки, которые не проверяют КИ, или не обращают на нее внимание – это те, на карту которых вы регулярно получаете зарплату в течение длительного времени).

Если клиент не согласится купить страховку, переплатить повышенные проценты или выполнить другие условия – скорее всего, ему откажут. Необходимо понимать, что любые банк (даже те, какие не проверяют якобы кредитную историю не заинтересованы в выдаче займов с большими для себя рисками.

Описание этапов программы

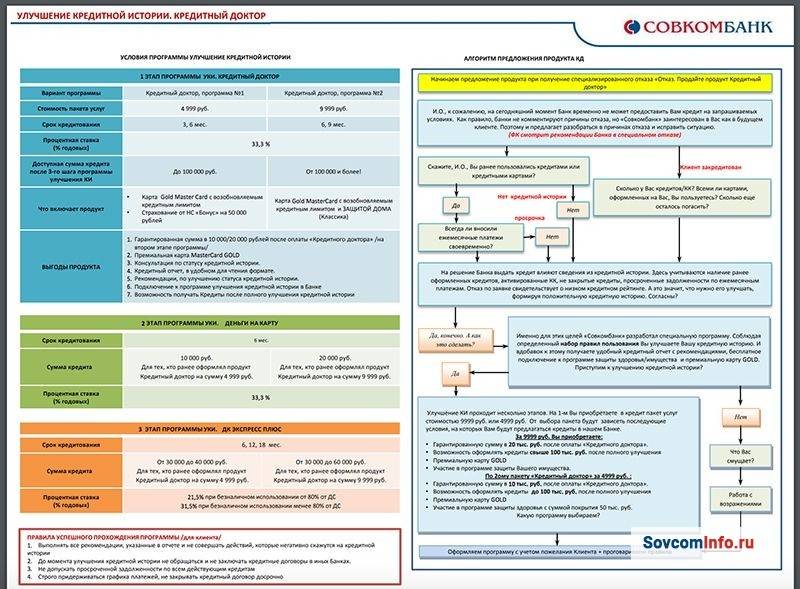

Распишем каждый этап подробнее.

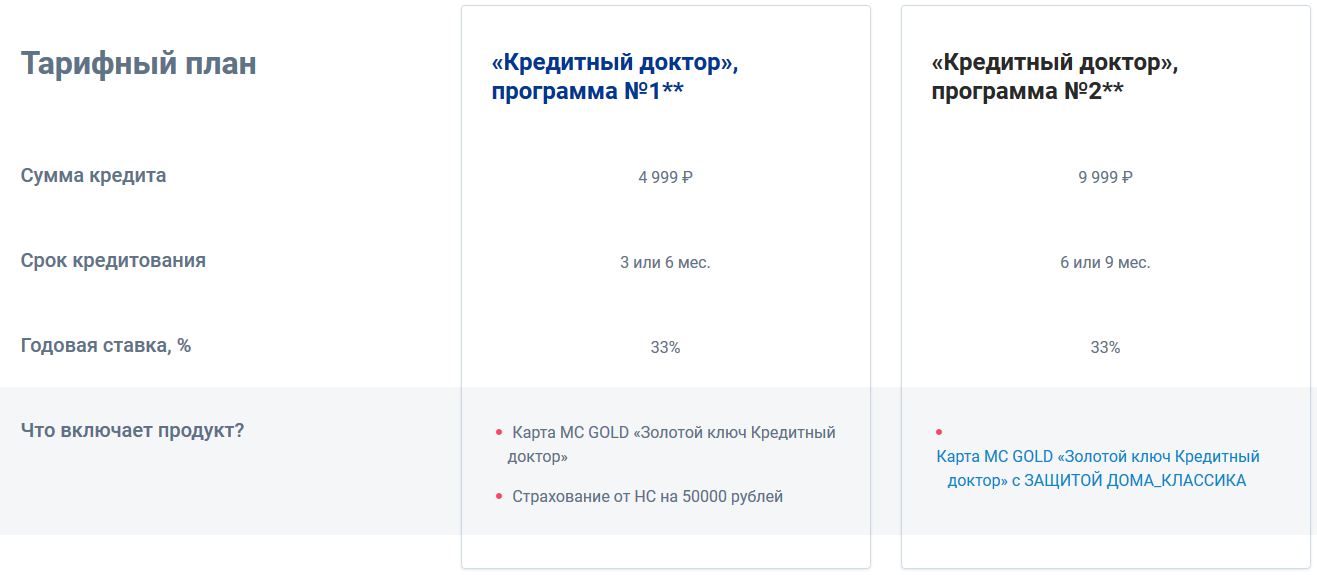

Первый этап

Это непосредственно сам «кредитный доктор». Его главное отличие от других этапов в том, что вы не получаете деньги на руки. Вы доказываете банку, что вам можно доверять. От 3 до 9 ежемесячных платежей докажут вашу ответственность.

На каждом из этапов на выбор предоставляется 2 программы, которые различаются сроком, суммой и типом страховки. Если кредитная история сильно испорчена, то лучше оформить программу №2, так как она более долгосрочная.

| Программа №1 | Программа №2 | |

| Сумма | 4 999 ₽ | 9 999 ₽ |

| Ставка | 33,3 % | 33,3 % |

| Срок | 3 или 6 месяцев | 6 или 9 месяцев |

| Дополнительно | Карта «Золотой ключ Кредитный доктор» Страхование от несчастных случаев на 50000 рублей | Карта «Золотой ключ Кредитный доктор» со страховой программой «защита дома классика» |

Основные правила на этом и других этапах:

- Не погашайте задолженность досрочно, придерживайтесь платежей

- Не подавайте заявку на кредит ни в Совкомбанк, ни в любой другой банк. Каждый запрос фиксируется в бюро кредитных историй.

- Не совершайте просрочек. Это еще больше усугубит вашу кредитную историю.

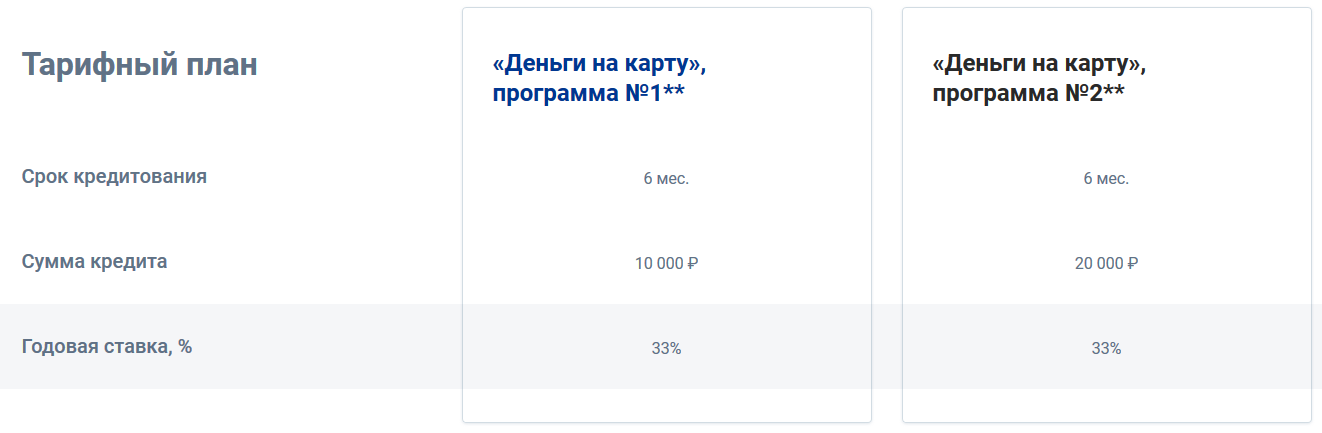

Второй этап

После успешного прохождения 1го этапа, вы можете отправить заявку на получение лимита на свою карту. Здесь уже доступны реальные деньги, с тем исключением, что тратить их можно только безналичным способом на оплату товаров и услуг.

| Программа №1 (Деньги на карту) | Программа №2 (Деньги на карту) | |

| Сумма | 10 000 ₽ | 20 000 ₽ |

| Ставка | 33,3 % | 33,3 % |

| Срок | 6 месяцев | 6 месяцев |

| Дополнительно | Оплата только по карте, без снятия наличных | Оплата только по карте, без снятия наличных |

Третий этап

Третий этап даст вам доступ к еще бОльшему кредитному лимиту. На этом этапе можно снять часть наличных, хоть это не очень выгодно.

| Программа №1 (Экспресс плюс) | Программа №2 (Экспресс плюс) | |

| Сумма | 30 000-40 000 ₽ | 30 000-60 000 ₽ |

| Ставка | 20,9 % — при оплате безналичным способов свыше 80% от доступной суммы 30,9 % — при оплате безналичным способов свыше 80% от доступной суммы | 20,9 % — при оплате безналичным способов свыше 80% от доступной суммы 30,9 % — при оплате безналичным способов свыше 80% от доступной суммы |

| Срок | 3 или 6 месяцев | 6 или 9 месяцев |

МФО, которые не запрашивают кредитную историю

Если вы будете искать в Интернете банки, которые не проверяют кредитную историю, то в первую очередь увидите рекламу МФО. Микрофинансовые организации действительно относятся к её качеству более лояльно, а получить деньги можно онлайн, просто предоставив данные паспорта.

Ниже представлена таблица с предложениями МФО: какие не проверяют кредитную историю и выдают займы даже тем, у кого были просрочки.

| Название | Максимально возможная сумма первого займа (руб.) | Процентная ставка |

| Веб-займ | 30000 | от 0% |

| Екапуста | 30000 | от 0% |

| Zaymigo | 15000 | 0,49% |

| Турбозайм | 20000 | 0,6% |

| Lime | 20000 | от 0% |

| Деньги Сразу | 30000 | 1% |

Изучите полный список микрофинансовых организаций, которые выдают займы без проверок.

Получив несколько займов в МФО (это самые лояльные организации для получения заемных средств) и вернув их в срок, вы оставите в свой КИ положительные отметки. После этого новые, самые лояльные банки могут одобрить вам кредитный продукт. Со временем, пользуясь такими услугами, вы сможете сформировать себе образ ответственного и добросовестного заемщика. Это поможет вам в будущем рассчитывать на более выгодные предложения от банков (в том числе и на ипотечное кредитование).

Условия программ по улучшению кредитной истории от Совкомбанка

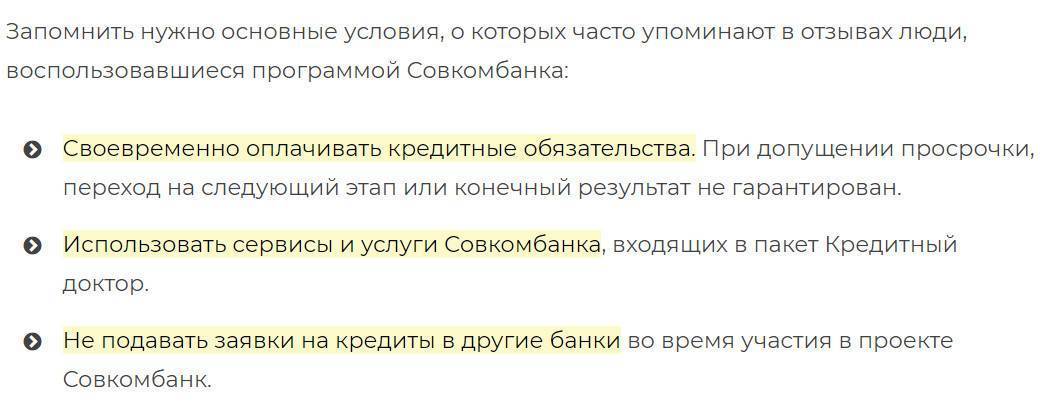

У банка единственная программа, направленная на улучшение репутации заемщика, и она включает три этапа. Условия исправления кредитной истории в Совкомбанке предполагают оформление новых займов, выдаваемых на оплату услуг финансовой организации. Участники должны выполнять несколько правил:

- До участия в такой программе погасить имеющиеся задолженности полностью.

- В течение периода действия программы соблюдать все обязанности, прописанные в кредитном договоре, заключенном с Совкомбанком: добросовестно, своевременно и регулярно вносить по графику ежемесячные платежи, не допуская их задержек.

- Не закрывать кредит досрочно (это не приветствуется и не одобряется Совкомбанком).

- В период участия в разработанной Совкомбанком программе улучшения испорченной кредитной историей не пытаться взять новые займы, не подавать запросы в иные финансовые организации.

Выполнение таких рекомендаций позволит исправить неидеальную кредитную историю и не допустить новых влияющих на репутацию ошибок. Но более подробные условия зависят от этапа улучшения КИ и конкретного предлагаемого Совкобанком продукта. Все принципы рассматриваются ниже.

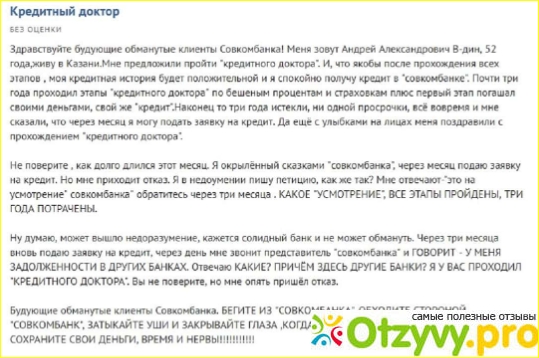

Кредитный доктор

На первом этапе клиент получает услугу под названием «Кредитный доктор». Многие ошибочно полагают, что данное наименование относится ко всей программе, но это лишь первый шаг на пути к исправлению КИ.

Условия будут следующими:

| Наименование тарифного плана | Программа №1 | Программа №2 |

| Ставка в процентах годовых | 33 | 33 |

| Период действия продукта | Три месяца или полгода | Полгода или девять месяцев |

| Суммы в рублях | До 4999 | До 9999 |

| Назначение займа | Приобретение карты «Золотой ключ Кредитный доктор», страхование от несчастных случаев на 50 тысяч рублей | Приобретение карты «Золотой ключ Кредитный доктор», классическая страховая защита дома |

Гарантированные деньги на карту

На втором этапе, который наступает только после успешно завершенного первого шага, Совкомбанк выдает кредитную карту для осуществления расчетов безналичным способом. Условия рассматриваются в таблице:

| Программа | 1 | 2 |

| Лимит | До 10 тыс. | До 20 тыс. |

| Годовая ставка, % | 33 | 33 |

| Продолжительность кредитного срока | 6 мес. | 6 мес. |

На втором этапе та или иная программа предоставляется в зависимости от того, какая услуга оказывалась на первом шаге. Так, если вы выбрали 1-ый тариф, то далее будет доступен только он.

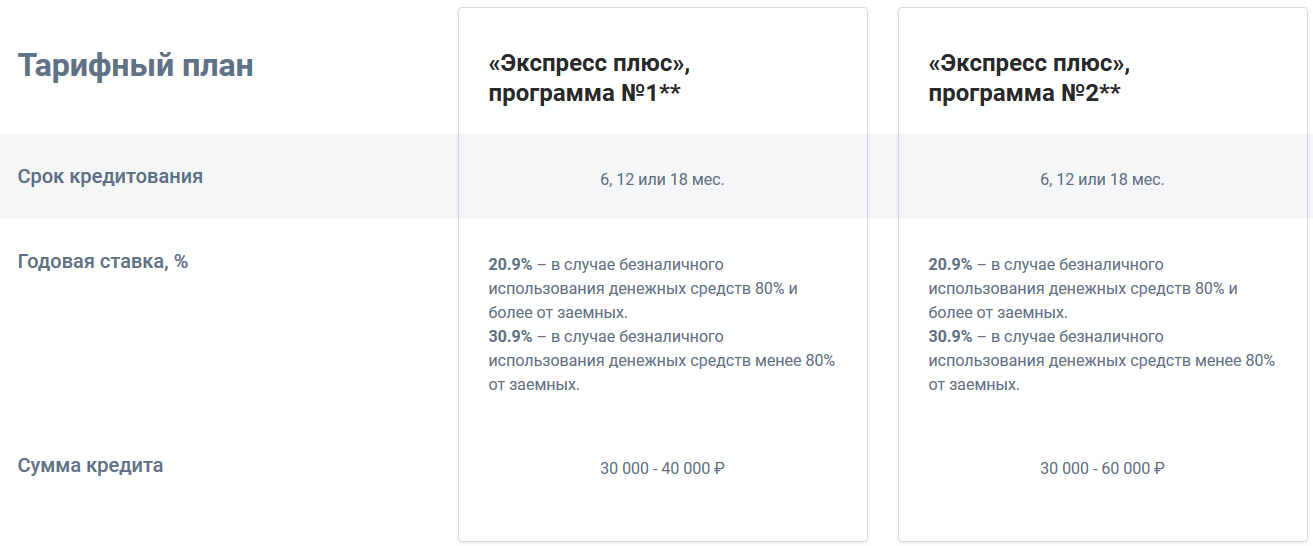

«Экспресс плюс»

«Экспресс плюс» – это третий этап улучшения кредитной истории, предполагающий предоставление кредита, выдаваемого наличными на различные цели. Условия такие:

| Тариф | 1-ый | 2-ой |

| Продолжительность сроков погашения | Шесть, двенадцать или восемнадцать месяцев | Шесть, двенадцать или восемнадцать месяцев |

| Ставки | 20,9% за год, если для безналичных расчетов используется от 80% всей суммы и 30,9%, если безналичным способом расходуется меньше 80% денежных средств. | 20,9% за год, если для безналичных расчетов используется от 80% всей суммы и 30,9%, если безналичным способом расходуется меньше 80% денежных средств. |

| Предоставляемые суммы | От 30-и тысяч руб. до 40 | От 30 тыс. рублей до 60 |

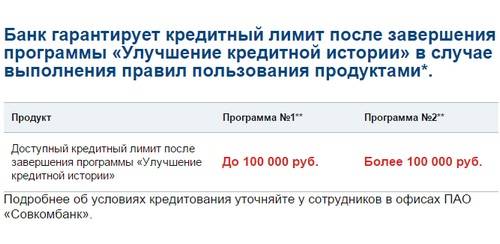

Если третий шаг пройден успешно, то Совкомбанк может гарантировать выдачу займа с лимитом до 300 тысяч. Но в то же время финансовая организация за собой оставляет право отказать в таком кредите.

Мнения людей

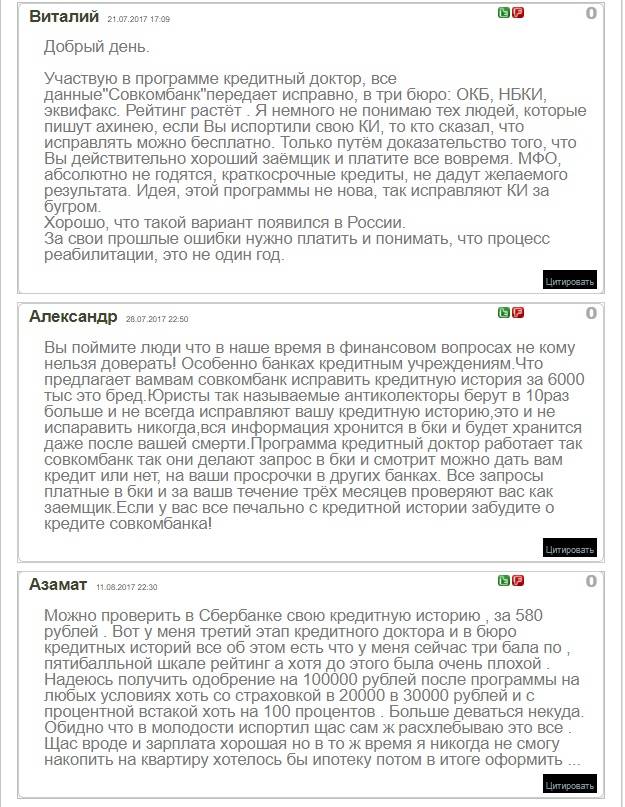

Zaya20072, г. Зеленодольск

Еще осенью я решила воспользоваться «Кредитным доктором», потому что увидела рекламу Совкомбанка. В ней говорили, что можно исправить банковскую историю, если везде отказывают. Подумала я и решила оформить эту программу. К тому же, платить нужно было немного – 1040 рублей в месяц.

При получении мне сказали, что денег наличными мне не дадут, но я должна их оплатить. Что? В рекламе говорилось – возьми заем и улучши кредитную историю, а не подари банку 6 тысяч рублей непонятно за что. Но я все-таки решилась, потому что нужно было исправлять положение, вдруг поможет?

Так вот, первый месяц я оплатила. А на второй меня сократили и платить стало нечем. Что тут началось! Звонки, СМС, служба безопасности грозится прийти ко мне в дом. И что интересное – отказаться от этой программы я не могу. Все потому, что документы оформлены не как услуга улучшения кредитной истории, а как обычный заем.

Еще одна важная деталь – в графике стоит цифра 900 рублей, а меня заставляют оплачивать по 1040 рублей. Что за лишние 100 рублей и откуда они берутся, непонятно. Никто объяснить мне это так и не смог. Не знаю, чем это все закончится, потому что платить мне просто нечем, да и не за что. Лучше уж действительно оформить микрозайм, но хоть что-то получить, чем просто так выкинуть деньги на ветер.

Вот уже 2 месяца прошло после того, как я написала свой первый отзыв. Банк не стал связываться и просто расторг договор. Только вот моя кредитная история стала еще хуже.

n09, г. Краснодар

Все это исправление кредитной истории – полное вранье. От представителей банка и от самого Совкомбанка в целом! Не верьте, не «ведитесь» на рекламные предложения! Условия здесь дикие, а в результате мы не можем получить самого простого кредита в другом банке.

Мы всегда платили вовремя, даже заранее вносили деньги, чтобы не выйти на просрочку. И что вы думаете? Как проходит третий этап, решили обратиться в другой банк. Оказывается, в нашей кредитной истории нет вообще никакой информации, что мы уже три кредита вернули Совкомбанку без единой задержки!

При нас заместитель управляющего этого банка позвонила за разъяснениями и ей ничего не смогли толкового ответить! А нам уже тем более! Они просто нагло и бесцеремонно обманывают людей, чтобы они платили за воздух под их бешеные проценты.

Я только начала еще заниматься этим вопросом. Теперь напишу о них на всех сайтах, что они просто разводят на деньги. Самое настоящее мошенничество! Даже не думайте обращаться к ним, получите нулевой результат!

Внимательно отнеслись к моей беде

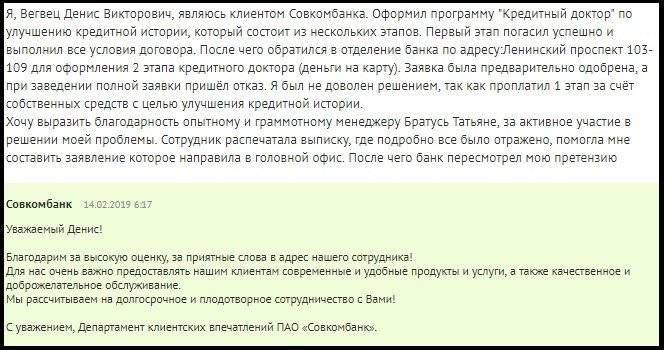

Ксения, г. Москва

Что касается моей кредитной истории, то в начале 2000-х годов я сильно задержала с оплатой займа, да настолько, что дело дошло до суда. По итогу я расплачивалась не по своим обязательствам (заем был оформлен мной для другого человека) по крохам, и в итоге рассчиталась с долгом. Люди, оказавшиеся в подобной ситуации, поймут меня, после такого оформить даже самый маленький кредит в банке нереально. В базе твое имя в черных списках, поэтому заявка автоматически отклоняется.

Услышав о программе «Кредитный Доктор», я решила принять участие в ней. Конечно, читала многочисленные сообщения на форумах, что это сплошной обман, но другого выхода восстановить финансовую репутацию у меня не было. Для себя решила, что добросовестно пройду всю процедуру. Банк обещает по окончанию трех этапов выдать заем на немаленькую сумму, и улучшить кредитную историю положительными записями для более лояльного отношения других кредитных организаций.

Так я успешно прошла три этапа, по завершению которых мне выдали обещанную ссуду. В тот момент, правда, она мне была не сильно нужна, но я оформила договор, чтобы закрепить хорошую кредитную историю. Все же я хочу рассказать не о том, как они выполнили свои обещания, а как помогли мне преодолеть ошибку, которая стала бы для меня фатальной.

Я хорошо запомнила слова менеджера при оформлении каждого займа, о том, что нельзя нарушать правила, описанные в договоре, если указано уплатить 1 рубль до пятницы 13 числа, то кровь из носу, а ровно такая сумма должна быть на счете в срок. И я четко следовала этим указаниям все 3 этапа.

На новогодние праздники я уезжаю к сестре супруга в гости, а в их городе, к моему удивлению, нет ни одного терминала самообслуживания нужного мне банка. Перезвонила в поддержку, меня заверили, что могу отправить платеж с любого банкомата. Дошла до ближайшего «зеленого» терминала, нашла номер телефона их колл-центра, позвонила уточнить, какая комиссия взимается за операцию по карточкам сторонних банков. Узнала, рассчитала и отправила сумму, составляющую месячный платеж и комиссионное вознаграждение посреднику.

После Нового Года мне перезвонили с Совкомбанка и ошарашили, что на счете числится задолженность. А так как я являюсь участником программы, то это очень серьезно. Я уже была в своем городе, поэтому сразу побежала в отделение. С менеджером стали думать, как поступить. Девушка предположила, что я неверно рассчитала комиссию. Мне повезло, что моя модель телефона автоматически записывает телефонные разговоры. Нашла тот звонок, прокрутила его, еще раз просчитала сумму с комиссией, и вышло, что я сделала все верно.

Менеджер поняла, что я говорю чистую правду, и ошибку допустил именно оператор стороннего банка, указав неправильное значение взимаемой комиссии. Вместе мы составили заявление, где подробно описали ситуацию, даже подкрепили его записью телефонного разговора.

Все следующие дни молчания я была как на иголках. Пару раз звонила специалисту, но мне вежливо говорили, что заявка на рассмотрении, ждите. Успокоило только то, что, по словам менеджера, в черных списках нет моего имени, а значит, обращение еще изучают.

К моей огромной радости, запрос был принят, из кредитной истории убрали досадный инцидент с недоплатой. Большое спасибо всем работникам банка за индивидуальный подход и поддержку! Мне помогли не испортить заново финансовый рейтинг, даже когда я, не по своей вине, но все же, просрочила платеж в «Кредитном докторе».

Сравнение с программой исправления КИ от МФО Platiza

Если говорить о стоимости услуги в этих организациях, то в Платизе она обойдется дешевле, ну и там хотя бы дают реальные деньги.

Суть программы в МФО заключается в том, что клиенту выдают 4 поэтапных займа, на 1, 2, 3 и 4 тысячи рублей соответственно. Процентная ставка за участие в программе зависит от разных фактов и варьируется примерно от 3% до 6% в день. Минимальный срок составляет 18 дней. Чем дольше срок, тем лучше для КИ.

Переплата за каждый заем получится примерно 100-120% в зависимости от срока и %. Чтобы отметки о погашении займов были переданы в БКИ, нужно пройти всю программу без нарушения ее правил и условий.

Сильно повлиять или разительно улучшить КИ посредством получения займа в МФО Платиза не получится. Эта программа рассчитана на клиентов без кредитной истории, которые хотят в ближайшее время получить кредит в банке. Также она может помочь заемщикам с незначительными просрочками по кредиту в районе 7-10 дней.

Займ на карту и счет от Platiza

Лицензия ЦБ РФ №651203045001237

- Сумма займа до 15 тыс.

- Ставка по займу до 1% в день

- Возможность получить займ на банковский счет и карту, яндекс деньги

- Высокий процент одобрений и принятие решения в течение дня

- Режим восстановления кредитной истории одним займом