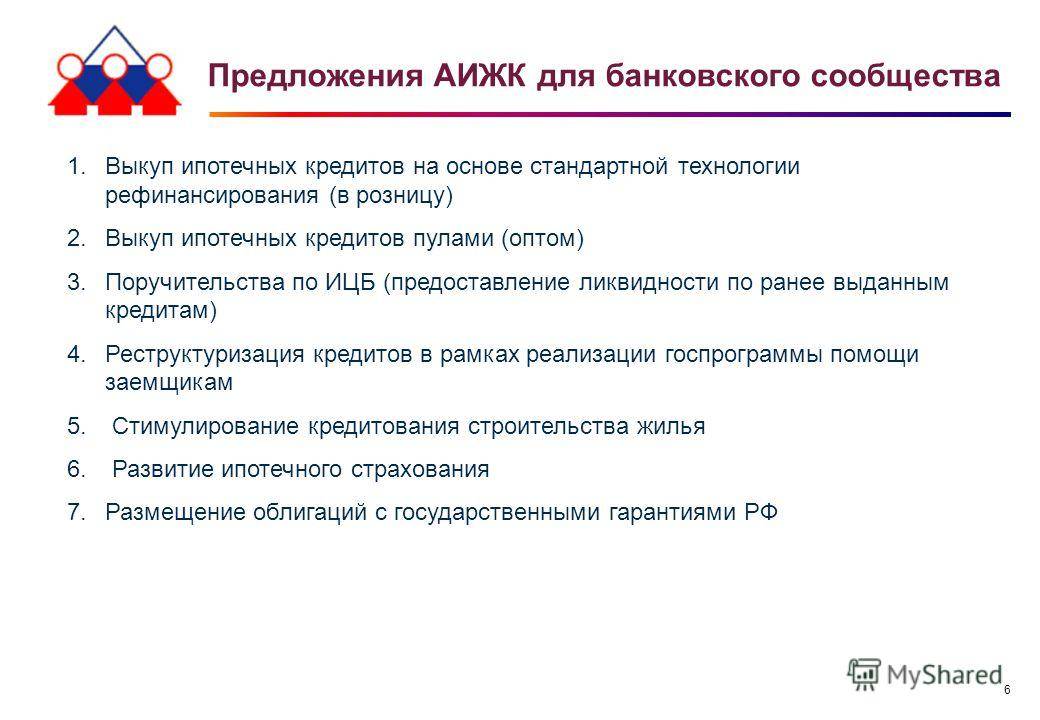

Основные стандарты

В программе одновременно участвуют кредиторы с заемщиками. К гражданам предъявляются такие требования:

- Максимальный срок займа — 30 лет;

- Обязательно российское гражданство;

- При подписании договора должна иметься регистрация на российской территории;

- Возраст заемщика — 18–65 лет;

- Непременное условие — дееспособность соискателя рефинансирования через агентство;

- Залогом, который обеспечивает безопасность мероприятия, становится недвижимость, приобретенная в ипотеку;

- Выполняется обязательное страхование объекта ипотеки от летального исхода либо травм и повреждений.

Предлагаемая АИЖК государственная система комфортна, поскольку учреждение сотрудничает по наиболее популярным банковским предложения от финансовых учреждений по ипотеке.

Требования

| От 21 до 65 лет на дату погашения кредита | |

| – Для работников по найму — не менее 3 месяцев на последнем месте работы- Для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев | |

| По одному кредиту заемщиками (созаемщиками) могут быть до 4 человек, включая супругов, гражданских супругов и близких родственников | |

| Может меняться по сравнению с предшествующим кредитом | |

Может меняться по сравнению с предшествующим кредитом, если изменился состав собственников. Один из заемщиков-залогодателей по предшествующему кредиту должен быть заемщиком-залогодателем по новой ипотеке. | |

| |

| |

| квартира, на приобретение которой предоставлен ипотечный кредит. На этапе строительства — залог прав требования участника долевого строительства |

Программы

Государственная организация предлагает различные комфортные программы:

Новостройка

Это предложение на приобретение в ипотеку недвижимости в новом, построенном или еще строящемся доме. Взять ипотеку в этом случае можно только на жилье эконом-класса. Чем меньше срок кредита и больше первый взнос, тем лучше условия.

Малоэтажное жилье

Это предложение отличается большим ассортиментом вариантов. Есть возможность под эти условия оформить даже земельный участок при условии, что на нем в ближайшем времени появиться жилой дом. АИЖК рефинансирование в этом случае может продлить срок выплат до 30 лет, но только, если этот срок закончится, когда заемщику исполниться 65 лет.

Ставка АИЖК условия рефинансирования ипотеки по этим двум системам может быть снижена при соблюдении некоторых условиях, которые каждому заемщику предлагаются индивидуально.

Простая, стандартная

Это предложение поможет приобрести недвижимость на первичном/вторичном рынке, а также на рефинансирование ипотеки, взятой в других банках.

Военная ипотека

Эта система создана специально для военнослужащих, которые вступают в специальную накопительную программу. Правда в этом случае есть некоторые лимиты, о которых можно узнать у специалистов агентства или на сайте компании.

Процентные ставки и сумма долга

Ставка по кредиту — это основной критерий для оформления перекредитования. От ее размера зависит, стоит ли вообще менять кредитную организацию. Ставки в АИЖК делятся на 3 уровня и зависят от размера действующего кредита:

- 11,5% доступно если сума долга не превышает половины стоимости жилого помещения;

- когда долг варьируется от 51 до 70%, ставка вырастает на 11,75%;

- долг 71—80% от стоимости имущества – ставка 12%.

Помимо действующих ставок, в 2017 году компания ввела возможность перекредитовать под 10.5%. Применение подобной льготы рассматривается в отношении конкретного заемщика и состояния действующей ипотеки.

Сумма долга по программе не должна превышать 80% от цены квартиры или дома. При этом минимальный порог установлен в размере 300 000 рублей. Рефинансирование можно провести как на оставшуюся часть долга, так и увеличить размер кредита. Увеличение стало доступно с 2017 года. Сегодня максимальная сумма установлена в следующих пределах:

- 20 млн рублей для жителей Московской области и Санкт-Петербурга;

- 10 млн рублей для всех остальных регионов страны.

Если максимальной суммы недостаточно, чтобы погасить действующий заем, рефинансирование становится возможным при внесении недостающей суммы клиентом. До принятия решения заемщик должен подтвердить наличие финансовых средств для погашения этой разницы. Дополнительно предъявляемые требования:

- кредитором действующего займа может являться банк, ипотечный агент либо само Агентство;

- возможность изменения состава заемщиков;

- замена залогодателя возможна при изменении собственника ипотечного имущества в силу требований закона или условий программы АИЖК;

- на дату подписания нового договора у предыдущего кредитора отсутствуют основания требовать полного погашения кредита;

- обязательно наличие выписки о праве собственности, если объект оформлялся по долевому строительству не в рамках закона 214-ФЗ.

Программа помощи заемщикам — работает ли она в 2020 году?

Нам очень часто задают вопрос о том, работает ли программа помощи заемщикам. На самом деле, данная программа, которая была создана в апреле 2015 года, перестала действовать в конце 2016 года. Теперь уже не принимаются заявки на проведение реструктуризации ипотечных кредитов.

Упомянем, что раньше была возможность при обращении в банк, где взят ипотечный кредит, написать специальное заявление на реструктуризацию долга. Таким образом заемщикам удавалось хотя бы немного снизить платежи и получить какие-то отсрочки по выплатам. Сейчас же следует решать появившиеся проблемы с сотрудниками банка напрямую, это тоже часто приводит к компромиссу.

Условия рефинансирования ипотеки по льготным ставкам

Перечислим основные особенности перекредитования с господдержкой при рождении второго и третьего (последующего) ребенка. У льготной семейной ипотеки следующие условия:

- Появление ребенка на свет не ранее 1 января 2018 года. Таким образом, семьи, в которых все дети родились до этого дня, не могут претендовать на льготные условия рефинансирования.

- Приобретение жилья в новостройке. Субсидия не распространяется на покупку квартиры на вторичном рынке. Продавцом при этом может быть только юридическое лицо.

- Первоначальный взнос по жилищному займу (как и раньше) составляет 20% и выше. Этот процент зависит от условий кредитования в том или ином банке.

- Кредитно-финансовая организация, предоставляющая ипотеку, должна сотрудничать с АИЖК. Агентство предоставляет часть средств заемщику для выплаты долга.

- Минимальная сумма заемных средств составляет 500 тысяч рублей, максимальная — 3 млн. Это условие действует для всех субъектов РФ, за исключением Москвы, Подмосковья, С.-Петербурга и Ленинградской области, где недвижимость может стоить дороже. В этих регионах возможна ипотека на суму до 8 млн рублей.

- Заемщик обязан оформить страхование залогового имущества.

- Минимальный срок выплаты льготной семейной ипотеки составляет 3 года, максимальный — 30 лет.

- Оформить договор могут родители в возрасте от 21 года (на момент получения жилищного займа) до 65 лет (на момент погашения кредита).

Финучреждения могут выдвигать свои условия рефинансирования. От уровня процентной ставки по кредиту будет зависеть величина ежемесячной выплаты, которая, в свою очередь, не должна превышать 50% семейного дохода за тот же период времени. При этом банки не вправе менять базовые условия льготного перекредитования.

Важно! Кредит при этом не должен быть уже рефинансирован ранее. При этом для льготного перекредитования не имеет значения, был ли заключен ипотечный договор до 2018 года или после.

Еще одно важное условие — отсутствие просрочек при погашении действующего жилищного займа

Банки одобряют рефинансирование семейной ипотеки только кредитоспособным и добросовестным плательщикам. Если семья допускала задолженности при погашении кредита, рассчитывать на одобрение заявки на рефинансирование будет трудно

Еще одно важное условие — отсутствие просрочек при погашении действующего жилищного займа. Банки одобряют рефинансирование семейной ипотеки только кредитоспособным и добросовестным плательщикам. Если семья допускала задолженности при погашении кредита, рассчитывать на одобрение заявки на рефинансирование будет трудно

Если семья допускала задолженности при погашении кредита, рассчитывать на одобрение заявки на рефинансирование будет трудно.

Важно! Жилищный заем предоставляется в рублях. Если ранее оформленная ипотека была получена в долларах или евро, после процедуры рефинансирования сумма будет переведена в отечественную валюту по текущему курсу ЦБ.

Раньше льготная ставка определялась в зависимости от количества детей

После появления на свет второго ребенка она давалась на три года, после рождения третьего — на пять лет. После нововведения от 28.03.2019 льготная ставка дается на весь период выплаты ипотечного займа

Раньше льготная ставка определялась в зависимости от количества детей. После появления на свет второго ребенка она давалась на три года, после рождения третьего — на пять лет. После нововведения от 28.03.2019 льготная ставка дается на весь период выплаты ипотечного займа.

Для справки. Принятые меры направлены на стимулирование рождаемости и исправление демографической ситуации в стране в целом. Ранее действовавшие программы льготного ипотечного кредитования были пересмотрены. Во многом это связано с тем, что они не доказали своей эффективности.

Если говорить о том, как изменилась процентная ставка, то она зависит не только от количества детей в семье, но и от региона. Базовый показатель для большинства субъектов федерации в 2020 году остался прежним — 6 процентов. При этом для граждан, проживающих на Дальнем Востоке, ставка стала еще ниже — 5%.

В качестве основного заемщика может выступать один из родителей. Если ребенок воспитывается в приемной семье, льготную ипотеку может оформить опекун. Если кредитополучатель состоит в официальном браке, второй супруг автоматически становится созаемщиком. При этом на него не распространяются условия о рождении детей.

Условия

Чтобы стать участником программы, которую предлагает организация необходимо соответствовать некоторым требованиям, которые четко прописаны на дом РФ. Чаще всего они соответствуют элементарным стандартам, которые выдвигают другие банки. Коммерческая финансовая компания, соглашаясь на сотрудничество с агентством должна принять все требования и правила, которые предъявляются всем партнерам при решении данной задачи.

Основные стандарты

Участниками программы считаются как кредиторы, так и заемщики.

Для кредитуемых предъявляются следующие требования и условия:

- срок займа может варьироваться до 30 лет;

- заемщик должен иметь российское гражданство;

- на момент подписания договора, обратившийся должен быть прописан на территории России;

- возраст заемщика должен быть не меньше 18 лет и не больше 65 лет;

- обязательная дееспособность человека, который обратился в агентство;

- в качестве залога и обеспечения безопасности сделки выступает недвижимость, которая приобретается в ипотеку;

- проводится обязательная процедура страхования объекта кредита от детального исхода или травм, повреждения.

Государственная система, предлагаемая агентством комфортна тем, что она сотрудничает с самыми популярными предложениями по жилищной ипотеке.

Процентные ставки

Организация применяет очень гибкий подход к каждому заемщику в отношении процентных ставок. Окончательный размер ставки находится в рамках соотношения цены залога к сумме кредита, также обязательно учитываются сроки и наличие страхового полиса. Для каждого региона существуют свои условия по минимальной/максимальной ставке, которые напрямую зависят от социально-экономического развития области. Точная процентная ставка зависит от того, сколько денег уже внес заемщик на погашение кредита. Рефинансирование ипотеки через АИЖК работает также по новой разработанной совсем недавно программе, которая заключается в предоставление приоритетного права следующим категориям граждан:

- проживающих в жилье, площадь которого на одного человека не превышает 18 м²;

- проживающих в аварийной недвижимости, которая идет под снос;

- которые стоят в очереди на квартиру;

- многодетные семьи;

- участники боевых действий;

- те, кто получил материнский капитал.

Организация поможет получить более подробную информацию и ответы на все возникшие вопросы.

Необходимые документы

При обращении в документы должны составлять определенный пакет, который станет гарантом некоторой безопасности финансовой компании. Этот пункт требований поможет просчитать все возможные риски.

В список необходимых бумаг входят:

- анкета, которая заполняется заемщиком в соответствии установленному образцу;

- паспорт россиянина, в котором должна быть отмечена регистрация места прописки на территории РФ, если отметки нет, предоставляется отдельное подтверждение о российской прописке;

- военный билет и его заменяющий документ, всем мужчинам, не достигшим 27 лет;

- СНИЛС;

- справка, подтверждающая ежемесячный доход и отражающая его сумму за последние 6 месяцев;

- для ИП и бизнесменов — декларация о доходах;

- копия трудового договора/трудовой книжки;

- образец заявления в финансовую компанию;

- образец справки о доходах физического лица по форме 2-НДФЛ;

- справка о доходах по банковской форме;

- форма налоговой декларации 3-НДФЛ.

Все документы должны быть предоставлены, как в оригинале, так и в ксерокопиях, поэтому желательно этот фактор предварительно предусмотреть и подготовить несколько копий. После предоставления бумаг, агентство должно рассмотреть их в течение 7 дней и предоставить положительный или отрицательный ответ, который будет зависеть от принятого решения специальной комиссии.

Особенности оформления

Предложение госструктуры предусматривает некоторые особенности, как любые другие кредитные организации. Точные условия выделяет эксперт, основываясь на индивидуальных факторах:

- возраст заемщика;

- семейный статус;

- количество иждивенцев;

- ежемесячный доход;

- использование при покупке недвижимости материнского капитала;

- наличие дополнительного имущества;

- стоимость залога и его статус.

Условия перекредитования и другие подробности можно узнать на официальном сайте, который поможет принять правильное решение. Несмотря на сложную экономическую обстановку в стране, агентство твердо стоит на ногах и является надежным, проверенным временем партнером, который предлагает выгодные условия сотрудничества.

Перечень документов

Для начала оформления нового кредита заполняется соответствующее заявление. К нему прилагается паспорт гражданина РФ, а также военный билет (справку об отсрочке) для мужчин до 27 лет. Наемные работники предоставляют трудовую книгу или договор (можно заверенную работодателем копию), а также справку о доходах 2-НДФЛ за последние 6 календарных месяцев. От индивидуальных предпринимателей требуется свидетельство о регистрации как ИП, а также налоговая декларация за 24 месяца. Пенсионеры должны предоставить справку о начислении пенсии и ее размере.

Документы по недвижимости:

- отчет о проведении оценки;

- документ, подтверждающий личность продавца (для физ. лиц);

- договор об участии в долевом строительстве (для первичного рынка);

- правоустанавливающие документы и кадастровый или технический паспорт (для вторичного рынка).

Учитывайте, что список документов может меняться в зависимости от условий. Поэтому, заказывая рефинансирование ипотеки других банков, уточняйте этот вопрос.

Программы

АИЖК предлагает несколько комфортных программ рефинансирования.

Новостройка

Такое предложение относится к ипотечному приобретению недвижимости в уже построенном либо еще возводящемся доме. Получить одобрение на ипотеку разрешено лишь при жилье эконом-класса. Минимальный срок кредита при максимальном первом взносе улучшают условия займа.

Малоэтажное жилье

Для такого предложения существует масса вариантов. Допустимо даже оформить участок земли, если на нем запланировано возведение жилого строения. АИЖК помогает продлить термин выплат, растянув его на 30 лет.

Единственное условие — на момент окончания договора заемщик не должен быть старше 65 лет. Процентную ставку также удается снизить, если соблюдать определенные условия, предлагаемые индивидуально каждому гражданину.

Простая, стандартная

Такое предложение способствует покупке жилья на первичном либо вторичном рынке. Благодаря этому получится рефинансировать ипотеку, полученную в иных финансовых учреждениях.

Военная ипотека

Система создана конкретно под военнослужащих, участвующих в особой накопительной программе. Имеются некоторые ограничения, о которых нужно заранее узнать в агентстве.

Ипотечные продукты АИЖК

В 2017 году АИЖК предлагает потенциальным заемщикам реализацию следующих ипотечных продуктов:

Покупка квартиры на этапе строительства.

Данная программа имеет следующие ключевые условия кредитования:

| Сумма | Срок | Первоначальный взнос, % | Ставка в % годовых |

| От 300 тысяч до 10 миллионов руб. (для Москвы и Санкт-Петербурга – до 20 миллионов руб.) | 3 – 30 лет | От 20 | От 12 |

Приобретаемый жилой объект обязательно должен находиться в перечне аккредитованной Агентством недвижимости.

Ипотека с господдержкой.

Предложение предполагает наличие следующих условий выдачи:

| Сумма | Срок | Первоначальный взнос, % | Ставка в % годовых |

| От 300 тысяч до 3 миллионов руб. (для Москвы и Санкт-Петербурга – до 8 миллионов руб.) | 3 – 30 лет | От 20 | От 10,5 |

В соответствии с данной ипотечной программой заемщик может приобрести квартиру в многоквартирной доме на первичном рынке жилья.

Приобретение готового жилья.

Оформление такого продукта ипотеки будет актуально при покупке квартиры на вторичном рынке или объекта, находящемся на балансе Агентства.

Условия выдачи:

- сумма займа – 300 тысяч – 10 миллионов руб. (для Санкт-Петербурга и Москвы – до 20 миллионов руб.);

- величина первоначального взноса – не менее 20% от стоимости объекта;

- срок кредитования – от 3 до 30 лет;

- ставка в % годовых – от 12,25.

Кредит под залог имеющейся квартиры.

Данная программа направлена на улучшение жилищных условий граждан и предполагает покупку квартиры на первичном и вторичном рынках посредством предоставления в залог АИЖК имеющейся в собственности квартиры.

Условия оформления аналогичны условиям программы по приобретению готового жилья.

Военная ипотека.

Военная ипотека может быть оформлена военнослужащими на следующих условиях:

| Сумма | Срок | Первоначальный взнос, % | Ставка в % годовых |

| От 300 тысяч до 1,93 миллиона руб. | От 3-х лет | От 20 | 11,5 |

Обязательным условием является участие заемщика в накопительно-ипотечной системе и наличие права на получение целевого жилищного займа.

Перекредитование (рефинансирование).

С помощью этого продукта клиент сможет в полном объеме погасить задолженность по ранее оформленному кредиту.

Условия рефинансирования приведены в таблице ниже:

| Сумма | Срок | Ставка в % годовых |

| От 300 тысяч до 10 миллионов руб. (для Москвы и Санкт-Петербурга – до 20 миллионов руб.) | 3 – 30 лет | От 12,5 |

Опция «Материнский капитал».

Такая опция позволяет использовать средства материнского (семейного) капитала в целях снижения величины первоначального взноса (до 10%) или увеличение суммы ипотеки.

Ее применение возможно в рамках следующих программ АИЖК: рефинансирование; покупка готового жилья; покупка квартиры на этапе возведения; ипотека с господдержкой.

Опция «Апартаменты»

Целевым назначение данной опции является приобретение нежилого помещения (апартаментов). Применяться она может в совокупности с такими программами Агентства, как «Покупка готового жилья» и «Покупка квартиры на этапе возведения».

По всем ипотечным продуктам АИЖК предполагается обязательное имущественное страхование (объекта залога) и возрастной ценз для граждан РФ – от 21 до 65 лет.

Ключевыми банками-партнерами Агентства являются:

- ВТБ 24;

- Сбербанк России;

- Газпромбанк;

- Бинбанк;

- ДельтаКредит;

- Россельхозбанк.

Преимущества и недостатки оформления ипотеки в АИЖК

Главные преимущества оформления ипотечного займа в АИЖК:

- Низкие кредитные ставки.

- Охват всех слоев населения РФ.

- Множество интересных программ кредитования.

- Работа с крупнейшими и надежными российскими банками.

- Максимальный срок кредитования – до 30 лет (в большинстве коммерческих банка х до 25 лет).

- Возможность использования материнского капитала.

Среди недостатков можно отметить:

- длительное рассмотрение кредитной заявки;

- жесткие требования к заемщикам и пакету документов;

- обязательность страхования имущества.

Взвесив все «ЗА» и «Против», а также оценив свою реальную платежеспособность, потенциальные заемщики могут подобрать для себя наиболее подходящую и выгодную программу ипотечного кредитования.

- http://aigk.ru

- https://kreditipo.ru/aizhk-2017/#

- https://www.sravni.ru/ipoteka/info/aijk-skoraya-pomoshch-v-ipoteke/

- http://aik39.ru/novosti/novaya-programma-aizhk-po-refinansirovaniyu-ipoteki

Рефинансирование ипотеки в АИЖК в 2017 году

Рефинансирование ипотеки в АИЖК осуществляется на таких условиях:

1. Проценты по ипотечному кредиту начисляются с учетом погашенной части долга:

- 50% от стоимости — 11,5% годовых;

- 51-70% — 11,75%;

- 71-80% — 12%.

При отсутствии страхования жизни и здоровья, процентная ставка увеличится на 0,7%.

2. Максимальный размер средств: от 300 тысяч до 10 миллионов рублей. Для Москвы и Санкт-Петербурга — до 20 000 000 руб.;

3. Оформление при выплате не менее 20% первоначального взноса;

4. Выдача кредита на срок: от 3 до 30 лет.

Общий размер займа, который необходимо перекредитовать не должен превышать 80% от стоимости жилья.

В АИЖК действуют такие программы для рефинансирования ипотечного кредита:

- Заем «Новостройка». Процентная ставка в 7,9% применяется благодаря получению налогового вычета и внедрению социально-жилищных льгот в рамках программы;

- «Материнский капитал» выдается клиенту на покупку готовой собственности;

- «Стандартная программа» предоставляет возможность купить квартиру или частный дом среди новостроек или на вторичном рынке;

- «Военная ипотека»;

- «Малоэтажное жилье»;

- «Переменная ставка» включает такие условия: проценты по рефинансированию ипотеки зависят от размера ставки Центрального банка. Изменение ставки происходит каждый квартал;

- «Залоговое жилье». Клиент может приобрести квартиру или дом, которые принадлежат АИЖК.

Оформить рефинансирование в АИЖК могут также лица, которые проживают в квартирах на грани сноса. Также социально-незащищенные слои населения: многодетные семьи, в которых есть дети инвалиды.

Что такое АИЖК

Аббревиатура АИЖК расшифровывается как «Агентство ипотечного жилищного кредитования». Акционерное общество с марта 2018 года имеет название «ДОМ. РФ». Основателем является Правительство РФ, создано общество было в 1997 году. Все акции принадлежат Правительству.

Основной целью создания является поддержка жилищного сектора России, повышение доступности недвижимости для жителей страны. Одно из основных направлений деятельности АИЖК – развитие ипотечного рынка, а также рефинансирование ипотеки по относительно низкой ставке.

Преимущества:

- Организация работает с государственными и социальными программами по кредитованию.

- С клиента не берется скрытых комиссий.

- Имеются различные программы кредитования.

- Есть услуга рефинансирования.

- Клиенту не предлагаются дополнительные услуги.

- Заявку можно оформить онлайн.

- Предлагается расчет ставки с использованием приложения «калькулятор».

АИЖК предлагается множество программ ипотеки, которые представлены на официальном сайте. В том числе, возможно рефинансирование военной ипотеки, оформление жилья с использованием материнского капитала.

Документы, необходимые для участия в программе АИЖК

Как только заемщик определит, что объект недвижимости подходит по всем параметрам программы, ему нужно будет предоставить в банк пакет документов для проведения процедуры льготного кредитования.

На текущий момент необходимо предоставить такие документы:

- паспорт заемщика и документы, удостоверяющие личность всех членов семьи;

- документ, в котором подтверждается принадлежность заемщика к льготной категории граждан. Это может быть свидетельство о рождении детей, удостоверение ветерана, медицинская справка об инвалидности, справка из ВУЗа об обучении ребенка;

- документы, подтверждающий доход заемщика, а также совокупный доход всех членов семьи. Требуются справки 2-НДФЛ, заверенные копии трудовых книжек. Для неработающих граждан нужна справка о получении пособий, для пенсионеров и инвалидов — справка из Пенсионного фонда о размере пенсионных выплат;

- действующий кредитный договор (на момент подачи документов на реструктуризацию должно пройти не менее 12 месяцев с момента его заключения);

- график ежемесячных платежей;

- справка о лицах, зарегистрированных на территории ипотечного жилья;

- заявление по установленной форме (образец можно найти на официальном сайте АИЖК).

Это стандартные документы. Скорее всего, банк может потребовать дополнительную информацию, которую заемщик будет обязан предоставить.

Оформление рефинансирования ипотеки

Перед тем, как преступить к оформлению рефинансирования, заёмщику необходимо выбрать подходящую программу.

- «Стандартная». Представляет собой программу, предоставляющая возможность приобретения первичного и вторичного жилья. При оформлении ипотеки, учитывается доход привлекаемых созаёмщиков (до 3-х человек).

- «Новостройка». Данную программу обычно используют заёмщики, которые приобретают жилплощадь на первичного рынка. 7,9% — минимальная процентная ставка.

- «Военная ипотека». Этой программой могут пользоваться только военнослужащие, которые участвуют в ипотечной накопительной системе. Программа предусматривает получение кредита до 2‑х млн.руб.

- «Материнский капитал». Семьи, которые обладают материнским капиталом, имеют возможность приобретения квартиры. «Дом РФ» предоставляет возможность таким клиентам повысить размер займа на сумму имеющегося материнского капитала. Что позволяет купить наиболее благоустроенную квартиру.

- «Переменная ставка». Жильё приобретается на первичном либо вторичном рынке. Процентная ставка напрямую зависит от размера процента рефинансирования Центрально банка. При оформлении документов на кредит, ставка в договоре не фиксируется. Раз в 3 месяца она изменяется.

- «Залоговое жильё». Применяя данную программу заёмщик имеет право приобрести только то жилищную площадь, которая принадлежит АИЖК. Ставка снижается на 3⁄4 от размера процентной ставки Центробанка России.

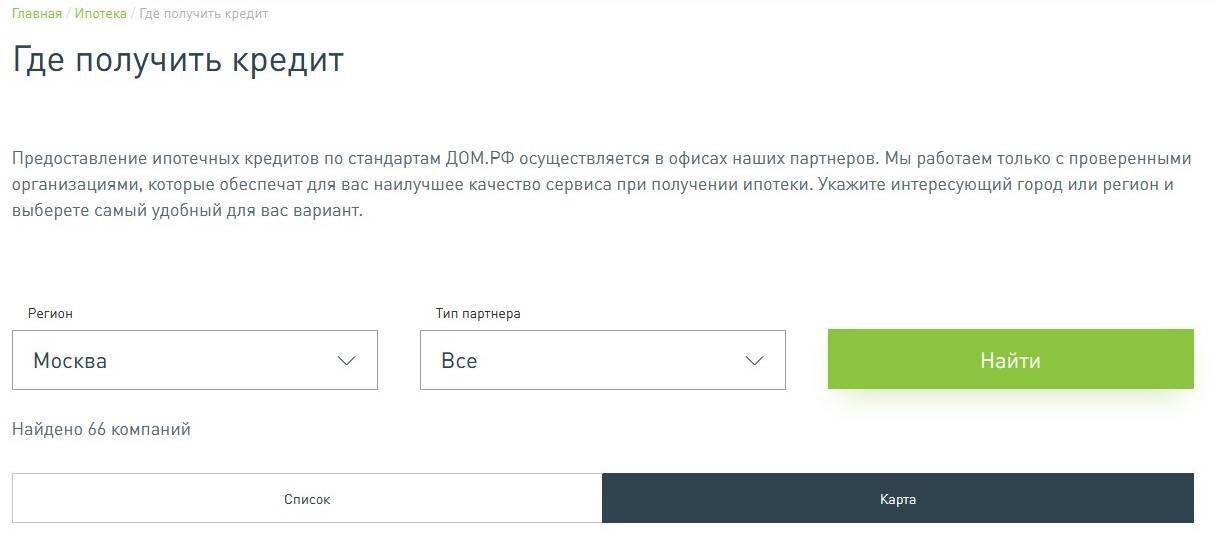

Где получить кредит

Где получить кредит

Процесс оформления рефинансирования осуществляется в несколько этапов:

- собирается полный пакет необходимых документов;

- если заёмщику было одобрено рефинансирование, то ему необходимо обратиться в банковское учреждение, в котором была получена ипотека и запросить выписку об оставшейся сумме долга;

- «Дом РФ» предоставляется копия кредитного договора;

- досрочно погашается ипотека, взятая в другом банке;

- приобретённая квартира переводится под залог в АИЖК.

Срок проведения рефинансирования составляет около трёх рабочих дней.

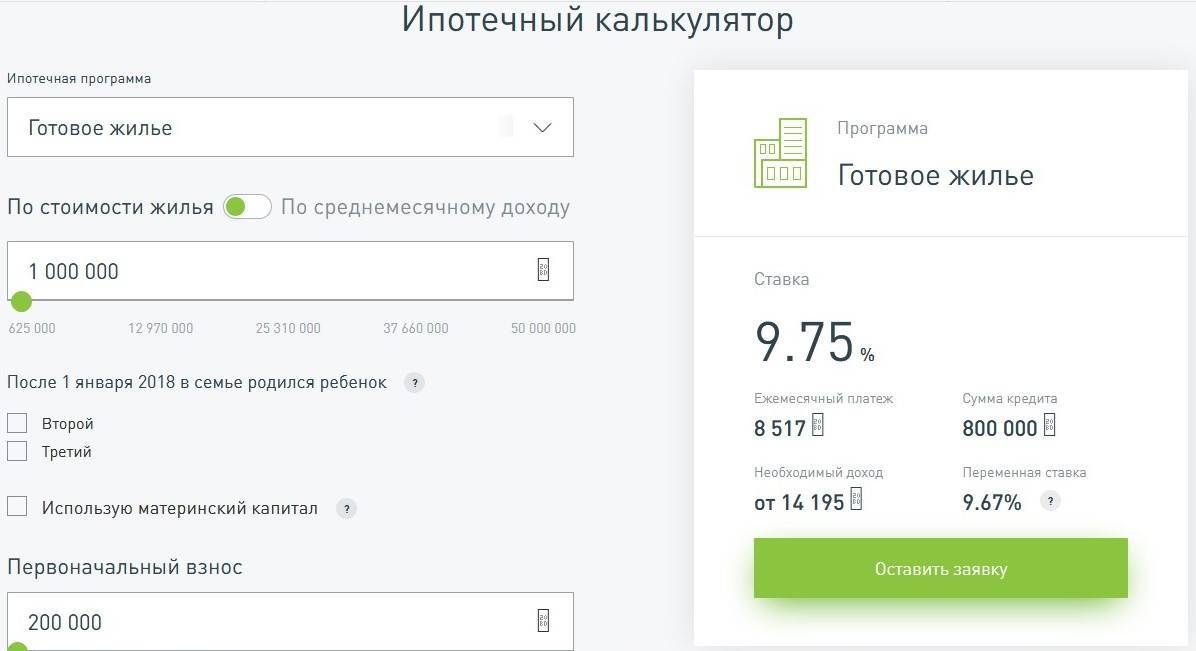

Так, если процентная ставка будет ниже настоящей на 1%, то рефинансирование станет выгодным решением. Для более точных и быстрых подсчётов, можно воспользоваться калькулятором на официальном сайте, который в онлайн режиме проведёт все подсчёты.

Ипотечный калькулятор

Ипотечный калькулятор

Перед заёмщиком имеются некоторые обязательства:

- Осуществлять оплату кредита согласно графику погашения, без просрочек;

- В случае заключенного договора об имущественном страховании, необходимо периодически вносить взносы;

- Об изменении места жительства, смене номера телефона рекомендуется сообщать кредитору, чтобы оставаться на связи.

В целом, воспользоваться услугой перекредитования в «Дом РФ» будет верным решением.

Немногие банковские учреждения могут предложить такие низкие процентные ставки, а значит, заёмщику выгодно рефинансировать свою ипотеку.

Кроме того, использование материнского капитала является привлекательной возможностью для многих семей.

Программы

Государственная организация предлагает различные комфортные программы:

Новостройка

Это предложение на приобретение в ипотеку недвижимости в новом, построенном или еще строящемся доме. Взять ипотеку в этом случае можно только на жилье эконом-класса. Чем меньше срок кредита и больше первый взнос, тем лучше условия.

Малоэтажное жилье

Это предложение отличается большим ассортиментом вариантов. Есть возможность под эти условия оформить даже земельный участок при условии, что на нем в ближайшем времени появиться жилой дом. АИЖК рефинансирование в этом случае может продлить срок выплат до 30 лет, но только, если этот срок закончится, когда заемщику исполниться 65 лет. Ставка АИЖК условия рефинансирования ипотеки по этим двум системам может быть снижена при соблюдении некоторых условиях, которые каждому заемщику предлагаются индивидуально.

Простая, стандартная

Это предложение поможет приобрести недвижимость на первичном/вторичном рынке, а также на рефинансирование ипотеки, взятой в других банках.

Военная ипотека

Эта система создана специально для военнослужащих, которые вступают в специальную накопительную программу. Правда в этом случае есть некоторые лимиты, о которых можно узнать у специалистов агентства или на сайте компании.

Услуги от АИЖК

Сегодня деятельность АИЖК направлена на предоставление услуг таким категориям заемщиков:

- потенциальные заемщики, решившие приобрести жилье по программам ипотечного кредитования;

- действующие заемщики, которые столкнулись с отсутствием возможности погашения долговых обязательств по ипотеке.

Для заемщиков, которые решили приобрести ипотечное жилье, становятся доступны такие возможности:

- подбор наиболее выгодной ипотечной программы, отвечающей всем стандартам АИЖК;

- сотрудничество клиента и банковской организации с учетом правил и норм, установленных агентством;

- выбор объекта недвижимости, характеристики которого будут соответствовать требованиям заемщика и кредитора;

- выгодные условия страхования.

Граждане, которые столкнулись с проблемой по уплате ипотечных платежей, могут рассчитывать на такие услуги:

- получить возможность осуществить частичное погашение ипотеки за счет средств материнского капитала;

- подать заявление на реструктуризацию действующего ипотечного кредита.

АИЖК рефинансирование: особенности, преимущества

АИЖК рефинансирование. Кредит на строительство, покупку квартиры, дома, коттеджа подразумевает целый ряд рисков для заемщика. Есть много опасностей, что кредитуемый не сможет выполнить взятые на себя обязательства и полностью отдать взятые деньги с процентами. Несмотря на то, что все моменты эффективно рассчитываются квалифицированными специалистами, современная нестабильная экономическая обстановка не может дать 100% гарантии даже в отношении очень стабильных и положительных граждан. Государственная организация Агентство по ипотечному жилищному кредитованию, которая готова предоставить свою помощь в изменение условий.

Процентная ставка

При перекредитования ипотеки АИЖК назначает невысокий процент, что становится весьма выгодным для граждан. Часто именно из-за этого они решают перекредитовать свою ипотеку.

Размер ставки строго индивидуален, на его величину влияет остаток непогашенного кредита. Когда он составляет половину суммы, ставка 9%, до 70% — немного выше (9,25%), в остальных случаях она равняется показателю 9,5%. Эта ставка способна повыситься на 0,7%, если заемщик дополнительно оформит страховку.

Переменная ставка

АИЖК применяет переменную ставку рефинансирования — это действительно уникальное предложение. Процент меняется ежеквартально, на него влияет индекс цен услуг и товаров. При перекредитовании такая переменная величина в конце минувшего года была 8,99%. Для уточнения параметра, зависящего от разных условий кредита, лучше обратиться в офис агентства.

На сколько выгодно рефинансирование в АИЖК

За несколько лет существования АИЖК снизил общую сумму ипотечных кредитов тысячам российских граждан, благодаря чему государственная программа стала достаточно популярной. Агентство выпускает ценные бумаги, которые обеспечивают дополнительные инвестиции от крупных компаний, бизнесменов и предпринимателей. Банки, практикующие перекредитование при помощи АИЖК, тоже имеют свою выгоду, суть которой заключается в своевременном погашении кредитов. Более того, кредитно-финансовые организации получают процентные отчисления за то, что их клиенты обращаются в АИЖК.

Другие преимущества участия в программе:

реальный шанс уменьшить процентную ставку по ипотеке;

снижение рисков для заемщика и кредитной структуры;

возможность перекредитоваться с плавающей ставкой;

продление срока кредитования;

государственная программа не лишает заемщика субсидий, снижает общий долг перед банком, предусматривает бонусы и скидки.

К сожалению, снизить процентную ставку путем рефинансирования в АИЖК могут клиенты только тех банков, которые приняли участие в данной программе.