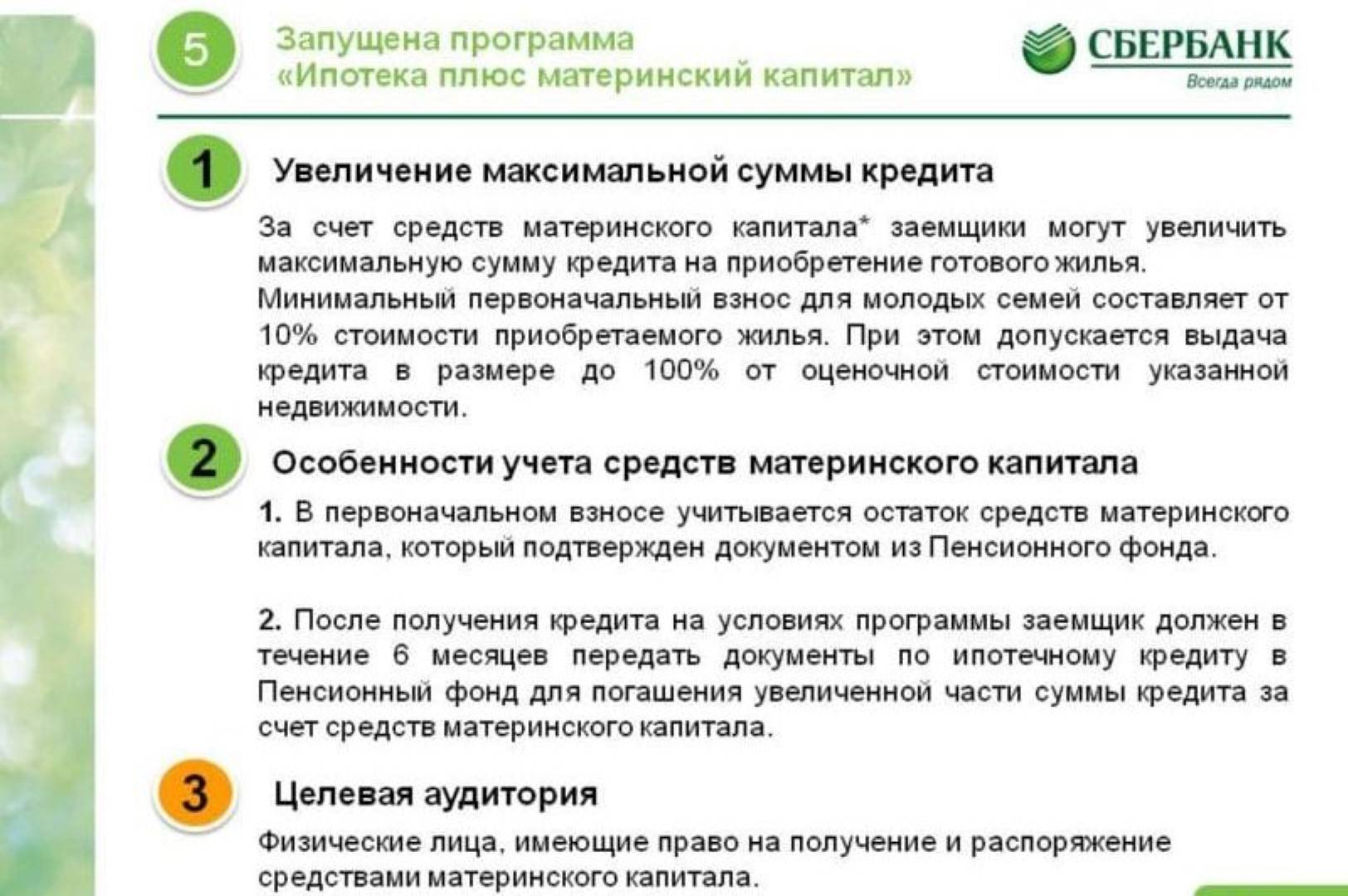

Услуга “Ипотека плюс материнский капитал”

Банковская организация Сбербанк постоянно ищет возможность улучшить условия для выдачи ипотеки всем семьям, которые не имеют собственного жилья. Это помогает расширять возможности, которые открывает банк своим клиентам.

Одной из таких программ является услуга “Ипотека плюс материнский капитал”. Многие семьи уже приобрели собственное жильё с помощью этой услуги, которая открывает большие возможности перед всеми людьми, получившими сертификат о маткапитале.

Однако данная программа имеет свои условия для оформления ипотеки:

- Приобретать можно только построенное жильё. Поэтому если вы планировали приобрести квартиру в строящемся доме, данная программа вам не подойдёт.

- Срок между оформлением документов в банке и решением ПФ РФ должен составлять не более шести месяцев.

- Если вы не страхуете свою здоровье и жизнь, то процентная ставка увеличивается на 1 процент. Если вы получаете зарплату не в Сбербанке, то процентная ставка автоматически увеличивается на 0,5 процента.

- Приобретённое жильё должно быть разделено, то есть являться долевой собственностью для каждого проживающего.

Процентная ставка составляет от 6,5 процентов.

Чтобы увеличить возможную сумму ипотеки, пригласите двух людей, которые станут вашими поручителями.

Предложения от Сбербанка

Сбербанк, например, предлагает российским гражданам две программы ипотечного кредитования, предусматривающие возможность использования средств маткапитала для погашения соответствующих обязательств:

- Заем на покупку готовой жилплощади, подразумевающий приобретение физическим лицом недвижимости на рынке вторичного жилья.

- Ссуда для приобретения жилплощади, находящейся в процессе возведения (строительства). Этот кредитный продукт предполагает покупку квартиры в строящемся здании непосредственно у компании-застройщика.

Основные параметры оформления ипотеки через Сбербанк выглядят следующим образом:

- Приобретаемая заемщиком недвижимость в обязательном порядке становится залоговым имуществом при оформлении через этот банк ипотечного кредита под сертификат маткапитала.

- Заявителям, уже получающим через данный банк заработную плату, зачисляемую на карту, или успешно погасившим потребительский заем, ранее оформленный в этом же финансовом учреждении, предоставляются преференции – особые условия заимствования.

- Минимальный срок действия соглашения – 12 (двенадцать) месяцев.

- Максимальный период ипотечного кредитования – 30 (тридцать) лет.

- Максимально допустимый возраст заемщика на момент полной выплаты ссуды – 75 (семьдесят пять) лет.

- Сумма займа не может превышать величину, эквивалентную 80% стоимости залогового имущества.

- Стартовый взнос – минимум 20% от цены приобретаемого жилья.

- Предварительный расчет всех параметров кредитования – с помощью виртуального калькулятора на онлайн-ресурсе банка.

- Минимальная сумма займа – 300 тысяч рублей.

- Максимальный размер ссуды – 15 миллионов рублей.

- Минимальная годовая стоимость кредита – 11%.

- Максимальная ставка годового процента – 13%.

Можно ли материнским капиталом погасить потребительский кредит

В настоящее время огромное число российских граждан обременены кредитными обязательствами. Множество семей предпочитают не откладывать в долгий ящик приобретение дорогостоящей техники, автомобилей и других вещей, а воспользоваться услугами банка и оформить долгосрочный потребительский займ.

Между тем, в дальнейшем у некоторых людей могут возникать трудности, связанные с необходимостью ежемесячного погашения части заимствованной суммы, а также процентов по договору.

Если при этом заемщик является счастливым обладателем сертификата на материнский капитал, у него может возникать вопрос, можно ли с его помощью погасить потребительский кредит.

В данной статье постараемся в этом разобраться.

Можно ли закрыть потребительский кредит материнским капиталом?

Допустимые способы реализации средств материнского капитала строго определены действующим законодательством.

Согласно закону, закрыть кредит или погасить его часть при помощи данной денежной суммы, в принципе, возможно, но исключительно в случае, если указанный займ был выдан кредитором с целью приобретения или строительства жилого помещения, причем данное обстоятельство должно быть обязательно прописано в тексте кредитного договора.

Исходя из этого, направить материнский капитал на погашение потребительского кредита нельзя, поскольку этим займом гражданин распоряжается по собственному усмотрению, а в тексте договора о его предоставлении нигде не указывается, с какой целью он выдается. К слову, это касается и той ситуации, когда средства подобного кредита направляются на приобретение жилья или закрытие ипотечного займа, однако, изначально его целевое предназначение могло быть любым.

Между тем, если сумма кредита не слишком большая, материнский капитал сможет помочь погасить его целиком или частично. Так, до 31.03.

2016 года каждая мама, обладающая правом на распоряжение этой выплатой, вправе обратиться с заявлением в Пенсионный фонд и получить 20 000 рублей наличными.

Эту сумму можно использовать на любые цели по желанию семьи, не исключая и погашение потребительского кредита.

Можно ли взять потребительский кредит под материнский капитал?

Некоторые семьи, которые имеют право на материнский капитал, также предпринимают попытки оформить потребительский кредит, чтобы закрыть его при помощи предоставленной им меры финансовой поддержки. В подавляющем большинстве случаев это также является нарушением законодательства, однако, существует единственное исключение.

Сегодня некоторые банки позволяют оформить целевой потребительский кредит с использованием средств материнского капитала.

В этой ситуации при составлении договора прописывается конкретное назначение передаваемой будущему должнику денежной суммы с детальным описанием приобретаемого объекта жилой недвижимости.

Стоит отметить, что даже в этом случае обладатель материнского капитала не сможет получить всю его сумму в виде наличных денежных средств. После одобрения будущей сделки Пенсионным фондом РФ выплата будет переведена на счет продавца путем безналичного расчета.

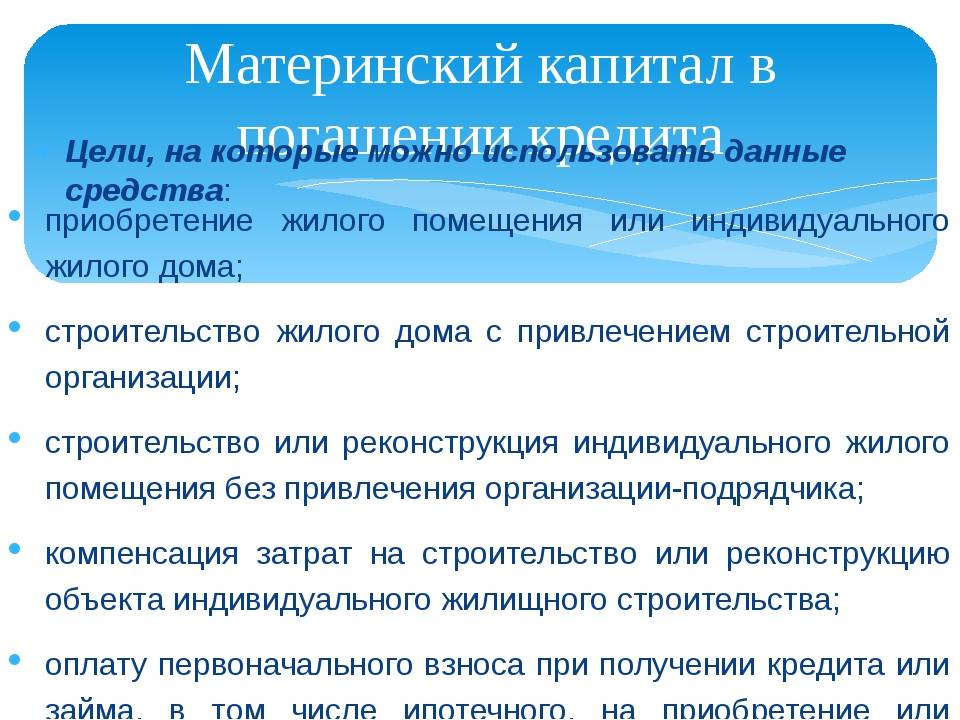

| Кредит на строительство дома под материнский капитал Семейный капитал – это немалая помощь молодой семье в получении собственного жилья, в том числе и посредством кредита. К тому же, в таком случае, родителям вовсе не обязательно дожидаться исполнения крохе 3 лет. | Материнский капитал на строительство дома Как известно, семейный капитал используют по-разному, но основное его предназначение – улучшение жилищных условий, приобретение квартиры или возведение дома, как такового. С этой целью можно взять кредитный займ или использовать средства напрямую на нужды строительства своими силами. |

| Материнский капитал на строительство дома своими силами Некоторые семьи, для которых актуален жилищный вопрос, выбирая, как потратить семейный капитал, принимают решение в пользу строительства дома своими силами. Если вы пошли на этот шаг, вам будет интересно ознакомиться с некоторыми нюансами процедуры получения средств. | Исковое заявление о лишении родительских прав Когда стоит вопрос о составлении искового заявления для суда, многие идут к специалистам, хотя на деле сделать это крайне просто. Если возникла необходимость написать исковое заявление о лишении прав нерадивого родителя, можете обратиться к нашей статье. |

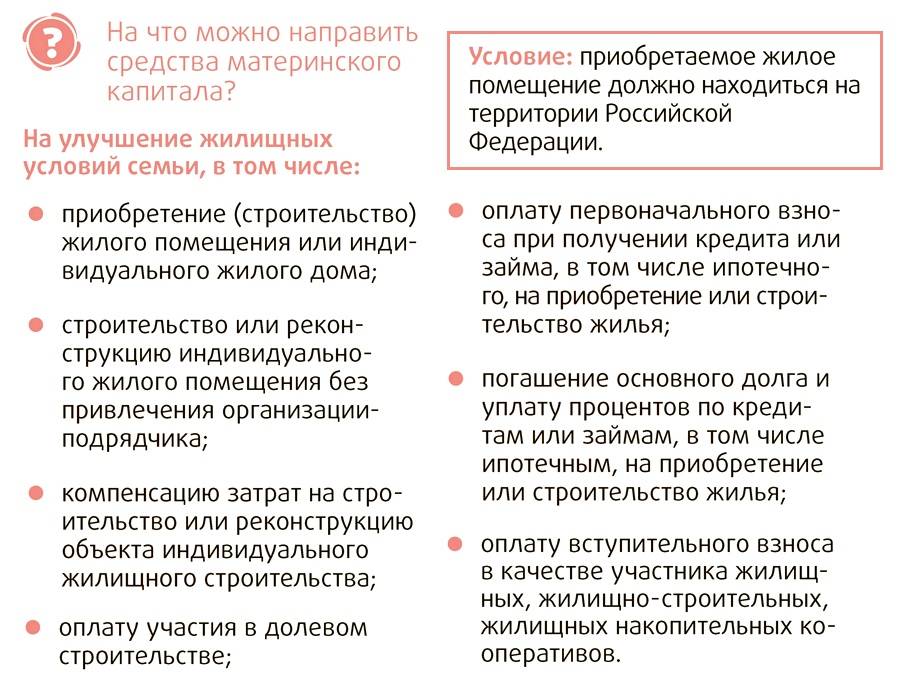

На что можно потратить материнский капитал в 2019 году

Все направления использования государственной поддержки чётко обозначены в законе (ст. 7 256-ФЗ). Они такие:

- Улучшение жилищных условий:

- покупка частного жилого дома, квартиры, доли в ней (в том числе отдельной комнаты);

- вложение в строящуюся недвижимость (например, по договору долевого участия);

- погашение ипотеки;

- доплата за обмен своей недвижимости на более просторную;

- строительство или реконструкция частного дома.

- Получение образования — оплата детского сада, школы, колледжа, вуза. Студентам можно тратить деньги на проживание в общежитии.

- Приобретение товаров и услуг для детей-инвалидов. Это всё, что помогает им адаптироваться к обычной жизни, — мебель, ванны, специальная техника и аппараты.

- Ежемесячные выплаты на банковскую карту мамы. Их могут получать семьи с доходом не больше 1,5 прожиточного минимума на человека, в которых последний ребёнок родился после 1.01.2018. Тратить деньги можно по своему усмотрению, но в ограниченном размере. Выплачивать будут сумму, равную прожиточному минимуму на ребёнка в регионе проживания.

- Накопительная пенсия мамы.

Выбрать можно и одну цель, и сразу несколько. Есть только общий лимит по сумме, а как её распределить, решает мама.

Список целей для использования материнского капитала ограничен законом

В каких банках можно погасить ипотеку материнским капиталом?

Не все российские компании работают с таким видом финансирования. Обратиться за ипотекой по условиям возможности использования мат.капитала можно в следующие организации.

4 банка, которые с радостью выдают ипотечные кредиты

- Сбербанк России – предлагает ставку от 10,2% в год,

- ВТБ 24 – ставка от 10,2% годовых, если брать квартиру более 65 кв.м. – от 10,1%;

- Дельта Кредит банк – здесь действует процент от 10,25%,

- Примсоцбанк – готов предложить ставку от 12%,

- В Абсолют банке можно оформить заём под 17%;

- Севергазбанк – кредитует под 26% годовых на сумму, равную сертификату.

Помимо этого, вы можете оформить специальную “Семейную ипотеку” в том случае, если у вас появился второй или третий малыш после 1 января 2019г. В этом случае можно приобрести жилье под льготную ставку в размере 6% годовых, подробные условия описаны здесь.

Можно ли потратить маткапитал на погашение кредита?

Государственная программа предполагает целевое использование средств, поэтому каждая заявка о расходовании денег держателями сертификата на погашение долга в банке рассматривается индивидуально, с учетом действующих ограничений:

- Кредит оформляется в рамках целевого использования, т.е. кредитная документация должна подтвердить, что деньги потрачены на улучшение жилья или покупки для детей с инвалидностью с целью улучшения его адаптации в обществе.

- Объектом расходов должна стать благоустроенная комфортная недвижимость, не входящая в фонд ветхого или аварийного жилья.

- Деньги выплачивают непосредственно кредитору, минуя заемщика.

- Выплата ограничена любой суммой в рамках 453 тысяч рублей или размера задолженности. Если долг по кредиту меньше размера маткапитала, неиспользованный остаток может быть использован на другие расходы в рамках госпрограммы.

Важно! Перед направление средств из бюджета ПФР проверит соответствие правилам реализации маткапитала. При выявлении мошенничества через схему обналичивания или невыполнении требований к жилью и самой сделке, в выплате откажут или потребуют возврата. Схема согласования выплаты маткапитала представлена 4 основными этапами:

Схема согласования выплаты маткапитала представлена 4 основными этапами:

- Получение сертификата согласно предъявленным документам в ПФР.

- Оформление целевого кредита.

- Подача документов на получение компенсации.

- Согласование новых условий кредитования после уменьшения суммы долга.

Поскольку со стороны ПФР могут быть проблемы с согласованием кредита и объекта приобретения, настоятельно рекомендуется заранее узнать, какие требования будут предъявлены при согласовании транша из бюджета при непосредственном обращении за выплатой.

Требования к погашаемому кредиту

Правила погашения кредита за счет семейного сертификата строго регламентированы. Главное требование к займу связано с целевым использованием согласно государственной программе:

- реконструкция жилья;

- строительство частного домовладения на участке под ИЖС;

- покупка недвижимости.

Чтобы сотрудники ПФР согласовали возврат из государственных средств, необходимо, чтобы в договоре с кредитором была указана одна из вышеуказанных целей.

Важно! Целевое кредитование покупки или строительства жилья оформлено в рамках ипотечного договора. Иные формы кредитов для получения компенсации из бюджета не предусмотрены. Если покупают ипотечное жилье, требования к объекту будут уже учтены при согласовании кредитования в банке, а значит проблем с ПФР не возникнет

Однако следует запомнить, что сделка должна вести к улучшению условий проживания всей семьи:

Если покупают ипотечное жилье, требования к объекту будут уже учтены при согласовании кредитования в банке, а значит проблем с ПФР не возникнет. Однако следует запомнить, что сделка должна вести к улучшению условий проживания всей семьи:

- увеличение жилой площади;

- подключение коммуникаций;

- реорганизация помещений.

Если родители воспитывают малыша с ограниченными физическими возможностями, предусмотрена возможность оплаты дорогостоящих товаров, лечебных процедур за счет средств маткапитала. Перечень допустимых расходов указывают:

- в Постановлении № 831-р от 30 апреля 2016 года. Сделка должна быть совершена в пределах РФ и не может дублировать те расходы, которые и так финансируются государством по закону.

- Деньги могут быть потрачены на мероприятия, указанные в тексте Распоряжения № 2347р. К таким расходам относят платные медицинские, физкультурные, педагогические услуги, направленные на реабилитацию и абилитацию детей с ограниченными способностями.

В отличие от погашения кредита на покупку жилья, долг за покупку товаров для инвалида можно потратить после исполнения малышу 3 лет. Помимо погашения действующего кредитного договора, закон разрешает потратить деньги на уплату первоначального взноса.

Вопрос:

Можно ли компенсировать долг по потребительскому кредиту?

Ответ:

Если в банке оформляют нецелевой кредит, без указания конкретных целей покупки, в согласовании транша откажут, поскольку у держателей сертификата нет подтверждающих документов, что средства использовались в рамках маткапитала.

О государственной программе

Осуществление помощи семьям с двумя или более детьми проводится с 2007 года. За десятилетний срок сумма пособия выросла практически в два раза — от стартовых 250 тысяч до 450 тысяч рублей спустя. По статистике, за время существования программы ей воспользовалось более 8,5 миллиона семей, более 5 миллионов из которых уже полностью израсходовали положенные им средства.

С 2018 года установлены денежные пособия при рождении первого ребенка для семей, чей средний доход на человека не превышает полутора прожиточных минимумов. Помимо этого, упрощена практика финансирования материнским капиталом малоимущих семей. По словам ответственных лиц, эти проекты позволят решить текущие проблемы семей, которые уже взяли кредиты на жилье или находятся в долговой яме.

постановление правительства №631

Какие банки согласны работать с материнским капиталом

Важно сразу же отметить, что не все банки принимают сертификат в качестве оплаты. Это же учитывается при рефинансировании кредита — если банк отказывается использовать сертификат изначально, то и применить его для оплаты повторного кредита не удастся

Из крупных финансовых учреждений с маткапиталом работают:

- Сбербанк;

- ВТБ24;

- Банк Москвы;

- ДельтаКредит;

- ЮниКредит;

- Газпромбанк;

- Россельхозбанк,

- Уралсиб.

Работает или нет конкретный банк с государственными сертификатами, нужно уточнять у его специалистов. Как правило, первый взнос составляет около 10%, а общий размер кредита начинается от миллиона рублей.

Погашение ссуды материнским капиталом: как это сделать

Недвижимость, покупаемая в счет кредита, должна быть оформлена не только на взрослых членов семьи, но и на детей в обязательном порядке (общая долевая собственность). При этом стоит учесть, что в совершении покупки будут участвовать органы опеки и попечительства для выдачи одобрения. Это необходимо для соблюдения имущественных прав несовершеннолетних.

Для упрощенного осуществления сделки следует обратиться в риэлтерское агентство, практикующее работу с ипотечными кредитами. В этом случае будет задействовано несколько участников: государственные органы (органы опеки и попечительства, Пенсионный фонд и т.д.), банк, заемщики и риэлтор.

Два способа реализации материнского сертификата при взятии кредита на жилье:

- внесение средств в счет первоначального взноса;

- закрытие последующей части задолженности.

При этом необязательно использовать весь материнский капитал в счет погашения ипотеки, а реализовать его в кредите лишь частично по желанию заявителей.

Как оформить кредит через Сбербанк Онлайн?

Чтобы подать заявку на кредит, зайдите в раздел «Кредиты» и выберите подходящие вам параметры, в том числе сумму и срок кредита. Предварительная процентная ставка и ежемесячный платёж рассчитаются автоматически. Рядом с суммой ежемесячного платежа будет указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

После заполнения анкеты кнопка «Отправить заявку» станет активной. Отправьте заявку на рассмотрение или сохраните, чтобы отправить позже — тогда она получит статус «Черновик». Заявка окажется в разделе «Кредиты».

Где посмотреть статус рассмотрения моей заявки на кредит?

Зайдите в раздел «Кредиты» Сбербанк Онлайн, чтобы посмотреть статус рассмотрения заявки.

Хочу, чтобы кредит пришёл на мою карту. Как это сделать?

Чтобы получить деньги на свою карту, укажите её при подаче заявки на кредит.

Как оплатить кредит через Сбербанк Онлайн?

В списке «Кредиты» для нужного кредита нажмите «Операции» → «Внести платёж» → откроется страница «Погашение кредита», на которой вы можете внести платёж по этому кредиту.

Как оформить досрочное погашение по кредиту?

Чтобы оформить досрочное или частично досрочное погашение, зайдите в раздел «Кредиты» и выберите нужный вам кредит → «Досрочное погашение» → выберите способ погашения: частичное или полное → укажите счёт списания, дату списания, сумму к погашению → подтвердите заявку по СМС.

Как узнать, есть ли у меня непогашенные кредиты в Сбербанке?

Посмотреть информацию по непогашенным в Сбербанке кредитам можно в Сбербанк Онлайн в разделе «Кредиты».

Перечень документов для для получения кредита в Сбербанке.

заявление-анкета на получение кредита;

паспорт гражданина Российской Федерации с отметкой о регистрации (допускается наличие временной регистрации, в этом случае дополнительно представляется документ, подтверждающий регистрацию по месту пребывания);

документы, подтверждающие финансовое состояние и трудовую занятость.

Можно ли получить кредит без справки о доходах?

Да, можно, но при определённых условиях, если вы получаете заработную плату, стипендию или пенсию на зарплатную карту Сбербанка. Но, если вы являетесь клиентом «с улицы», то вам придётся в обязательном порядке подтверждать вашу платёжеспособность. Таковы требования кредитной организации.

Какая минимальная и максимальная сумма кредита в банке?

Здесь есть несколько предложений для клиентов банка:

Минимальный наличными для Москвы- 45 тысяч рублей.

Минимальная кредитная линия для остальных регионов- 15 тысяч рублей.

Максимальный кредит без поручительства- 1,5 миллиона рублей.

Максимальная кредитная линия с поручительством — до 3,0 миллионов рублей.

Кредит под залог квартиры или другой недвижимости — до 60% от фиксированной оценочной стоимости.

По каждой программе требуется получить консультацию менеджера банка.

Что делать, если отказали в получении кредита?

Здесь причина может быть банальной — это плохая кредитная история. Сбербанк является жёсткой компанией, которая не приемлет проблемных заёмщиков ни под каким предлогом. Точно такое же положение у ВТБ. Но, попытка не пытка — попробуйте обратиться еще раз через некоторое время, или обратитесь в другие банковские структуры по соседству.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР имеет право отказать в переводе средств, если при проверке установит факты нарушения законодательства или заподозрит владельца сертификата в нецелевом использовании денежных средств.

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

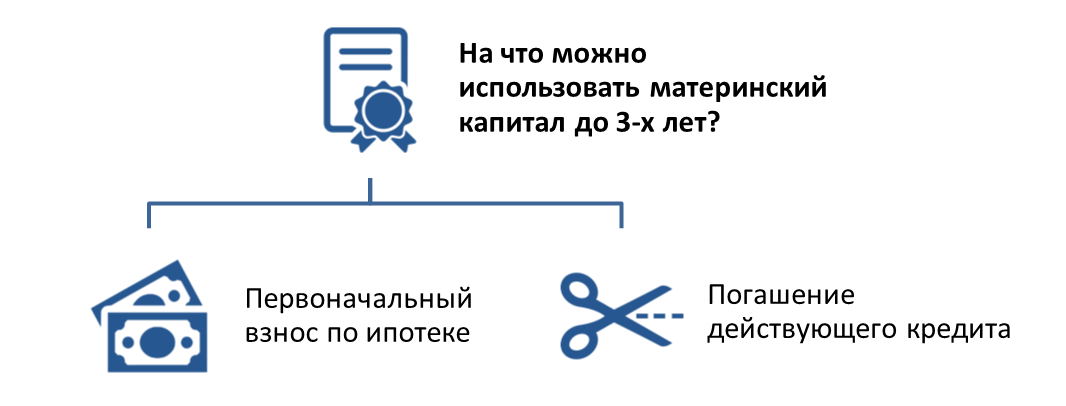

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

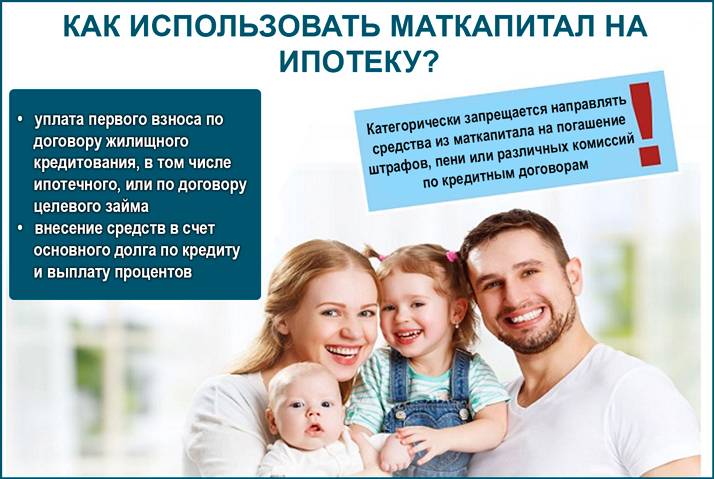

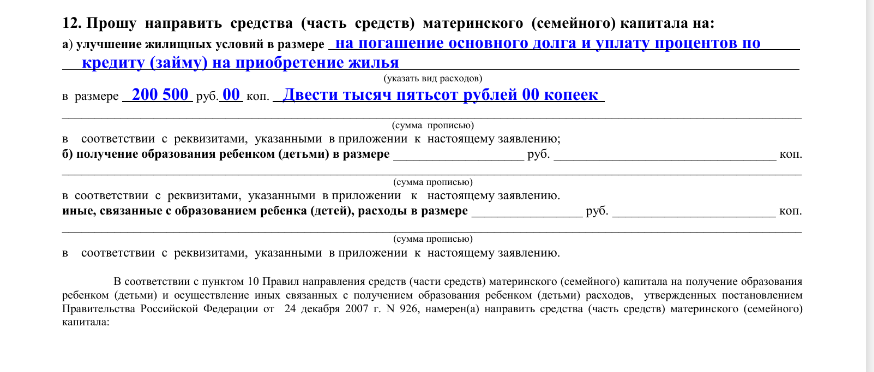

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

Региональный маткапитал

Кроме федерального материнского капитала существует еще и региональный. Выплаты по регионам осуществляют на разных условиях и в разной сумме. Размер госпомощи не зафиксирован. Суммы выплаты и условия для получения устанавливает местное правительство, а деньги выдают из регионального бюджета. Причем семья, которая уже получила федеральную помощь, по-прежнему может рассчитывать на региональную финансовую поддержку.

В субъектах РФ отличаются не только суммы выплат и условия их назначения, но и возможности их использования. Обычно региональный маткапитал можно использовать не только в тех целях, которые установлены для федеральной помощи, но и на приобретение автомобиля для нужд семей с детьми. Чтобы узнать, можно ли с помощью маткапитала оплатить кредитную задолженность, нужно изучить местное законодательство или обратиться с вопросом в госадминистрацию.

Исключение из правил — Единовременная выплата

Законодательство допускает только одно исключение, позволяющее потратить материнский капитал на погашение потребительского кредита без всяких ограничений. Это единовременная выплата, а также ежемесячные платежи на 2-го ребенка.

Возможность получения единовременной выплаты из материнского капитала была предоставлена в 2009-2010 и 2015-2016 годах. Последний раз реализовать её можно было до 30 ноября 2016, сумма составляла 25 000 рублей. При этом контроля над расходованием средств не устанавливалось.

Возможностью получить наличные деньги воспользовались за 2016 год около миллиона участников программы.

Возможность продлить такую практику на 2017 год рассматривалась в первом его квартале. Однако 3 марта пришло известие о том, что предложение о выдаче части средств семейного капитала в 2017 в Кабмин внесено не будет. Это связано с тем, что Минтруда зафиксировал в России рост доходов граждан.

Вместе с тем, уже с г. у граждан, в семье которых появился второй по счету ребенок, открылись новые возможности по реализации средств МСК — ежемесячные выплаты. Их можно оформить одновременно с выдачей самого сертификата.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Как использовать материнский капитал на погашение кредита

Порядок использования МК на жилищное кредитование определен Правилами, утвержденными Постановлением № 862. Порядок действий получателя капитала будет включать следующие этапы:

- Обращение в кредитную организацию и заключение кредитного договора.

- Получение в ПФР сертификата на маткапитал.

- Обращение в ПФР по адресу жительства с о распоряжении средствами и пакетом документов, указанных в п. 6, 12, 13 Правил. В заявлении в качестве цели использования денег указывается погашение займа.

- В месячный срок заявление и документы рассматриваются в ПФР, после чего выносится решение, о котором уведомляется заявитель.

- В случае удовлетворения заявки, ПФР перечисляет деньги по безналу на счет кредитной организации, указанной в заявлении.

Отказ государства в переводе средств на погашение

Пенсионный фонд может отказать в предоставлении средств на погашение жилищного кредита средствами материнского капитала, если по каким-либо причинам установит факт нарушения условий использования, в том числе из-за несоответствия документов или целевого направления кредита.

Отказ при переводе средств маткапитала для погашения кредита на покупку недвижимости правомерен в случае:

- отсутствия каких-либо документов, которые были необходимы для рассмотрения;

- составления заявления с ошибками, которые могут повлиять на правильность оформления и восприятия документа;

- лишения родительских прав, а равно и совершения преступления в отношении ребенка, что влечет за собой аннулирование возможности использования капитала;

- наложения ограничения прав на ребенка, при таких обстоятельствах воспользоваться средствами можно будет только после снятия ограничения;

- оформления кредита на нецелевое направление.

В иных случаях отказ может считаться неправомерным, поэтому при подаче документов важно следить за правильностью их составления и временными рамками. Выписка из банка имеет ограниченный «срок годности», поэтому нужно за период ее действия как можно быстрее подать документы на рассмотрение Пенсионным фондом

Срок рассмотрения составляет один месяц. В случае принятия положительного решения средства будут переведены на счет банка в течение десяти дней. За время рассмотрения обращения заемщик обязан исполнять свои обязательства по погашению кредита в полном объеме.

В каких случаях может быть отказ в переводе средств по материнскому капиталу?

В некоторых случаях Пенсионный фонд может отказать в переводе средств на погашение кредита. Такое может произойти в разных случаях. Например, если кредит был взят не на те услуги, которые предусмотрены законодательством или банк не соблюдал условия оформления договора и т.д.

Недостоверная информация

При подаче заявления и предоставлении документов в соответствующие органы могут быть выявлены неточности. Это не весь перечень необходимых документов или неточная информация об условиях кредита. Так же нецелевое использование материнского капитала, что является противоправным действием. Нельзя использовать эти денежные средства на действия, не предусмотренные законом.

Поддельные документы

Попытка подделать документы является не просто основанием для отказа от перевода денежной суммы, но и противозаконным действием со стороны лица, попытавшегося предоставить в органы Пенсионного фонда данные поддельные сведения.

Преувеличение стоимости потраченных средств

Если при оформлении заявления для перечисления денежной суммы выявится, что сумма потраченных средств не соответствует действительности, то лицу, попытавшемуся предоставить ложную информацию, не только откажут в услуге, но и его могут привлечь за незаконные действия. При преувеличении стоимости потраченных средств естественно подделывается ряд документов.

Получение займа

Кредит получить несложно, но нужно знать некоторые особенности. Процедура длительная. Если при стандартном кредите заявка рассматривается до 5-7 дней, то при использовании материнского капитала – до 2 месяцев.

Процесс получения займа такой:

- Требуется обратиться в банк с документами, в том числе на недвижимость.

- Надо подобрать ипотечную программу.

- Следует заполнить заявку и можно ждать одобрения.

После одобрения надо взять реквизиты счета и обратиться в ПФР. Организация перечислит средства на счет банка, и кредит с целевым назначением будет выдан. После этого надо выплачивать остаток займа. Также следует действовать при оплате ипотеки. Для этого надо написать заявление в ПФР, и деньги в полном объеме перечисляются в банк. Но они не будет гаситься в счет ипотеки, а лишь «зависают» на счете.

Для списания средств надо написать заявление на досрочную оплату. В данной ситуации будет пересчитан платеж. Заявку можно подать через интернет, но решение будет предварительным. Так как программа предполагает применение государственных мер поддержки, то окончательное решение принимается после обращения в офис.

Материнский капитал на первоначальный взнос

Госсредства могут быть задействованы в любом варианте покупки жилья, в том числе и льготном, с 6-6,5%. Но чтобы кредит гарантированно оформили, лучше вложить и собственные средства.

Свое желание воспользоваться этими деньгами следует указать в заявлении. Справкой из ПФР необходимо подтвердить, что полученная сумма не ушла на какие-то другие цели. После получения займа понадобится еще раз обратиться в пенсионный фонд – с ходатайством, чтобы он направил средства учреждению-кредитодателю, а затем уточнить у последнего, как осуществляется списание, автоматически или нет.

Решая, как погасить маткапиталом часть ипотеки, помните, если вы делаете первоначальный взнос только им, в конечном итоге, придется немного переплатить. Это объясняется тем, что вторая сторона получает оговоренную сумму не сразу, а через пару месяцев, и в течение этого времени ее не учитывает. Затем будет произведен перерасчет с сокращением регулярных платежей.

Если ребенок рожден после 01. 01. 2018, вы вправе оформить льготу и взять кредит под 6% либо рефинансировать уже существующий по той же ставке.

При правильном подходе этот инструмент поможет сэкономить и быстрее получить жилье. Теперь вы знаете обо всех условиях, что нужно соблюсти, чтобы заплатить по кредиту, как воспользоваться материнским капиталом на погашение ипотеки, и порядок действий не вызовет затруднений.

Подведем итог

- Погасить банковский долг деньгами, выделенными на поддержку семей с детьми, можно, если они целевые и направлены на улучшение жизни ребенка.

- При оформлении кредита необходимо правильно написать цель его получения, чтобы стало возможным привлечение средств маткапитала для его погашения.

- Все ваши действия, связанные с использованием государственных денег, должны быть одобрены ПФР.

- Не пытайтесь обналичить через кредит государственный сертификат. Это незаконно.

- Не рассчитывайте на государство при погашении кредитов, взятых на текущие нужды семьи.

- Имейте дело только с теми банками, которым доверилось государство и выдало лицензию на проведение подобных сделок.

Полезная публикация? Проголосуй!