Подводные камни рефинансирования кредита

Снижение текущей ставки может сопровождаться неблагоприятными изменениями для заинтересованного заемщика:

| Подводные камни | Описание |

|---|---|

| Необходимость дополнительного подтверждения платежеспособности | Перекредитование не проводится для физических лиц с плохой историей займов и с недостаточным уровнем ежемесячных доходов. |

| Увеличение размера комиссионного сбора | Сумма издержек изменяется по следующим операциям:

|

| Получение страхового свидетельства | Для страхования ответственности при рефинансировании нужно оформить дорогостоящий полис. |

| Снижение оценочной стоимости | Распространяется на залоговое имущество. |

| Необходимость получения согласия от первоначального кредитора | Добиться одобрения трудно, если в договоре не предусматривается пункт о досрочном погашении программы. Банки не склонны расставаться с добросовестными заемщиками, в полной мере исполняющими взятые обязательства. |

Кроме того, со сложностями в оформлении рефинансирования часто встречаются индивидуальные предприниматели. Подробнее об условиях для них читайте здесь.

Что нужно знать о рефинансировании кредита для физических лиц

Рефинансирование кредита для физических лиц – это услуга, оказываемая практически каждым банком России. Она заключается во взятии нового кредита для погашения старого в другом банке на более выгодных условиях. Услугой пользуются с целью экономии, уменьшения ежемесячных платежей, то есть улучшения условий обслуживания текущего долга.

С помощью перекредитования физические лица могут объединить несколько (обычно до 5) кредитных продуктов разных видов (кредитные карты, автокредит, ипотеку, потребительский кредит и др.). Помимо экономии заемщики также пытаются получить от рефинансирования удобство в погашении задолженности. Рефинансировать кредиты можно в том же банке, которому клиент должен вернуть деньги.

Вот еще несколько важных нюансов рефинансирования:

Многие банковские учреждения позволяют взять дополнительную сумму денег на личные нужды, однако это заманчивое предложение несет в себе и дополнительные расходы.

Отдельные кредитные организации, например, Промсвязьбанк, дают возможность подобрать оптимальный размер платежа.

Ставка рефинансирования зависит от согласия на страховку, необходимой величины кредита и срока. Срок перекредитования может достигать 7 лет

Максимальная сумма заемных средств не превышает 1 500 000 – 3 000 000 рублей.

Каждый банк своих зарплатных клиентов готов рефинансировать по минимальному пакету документов.

Чтобы получить выгоду от рефинансирования физическим лицам стоит обращать внимание на предложения, по которым ставка ниже прежней на 3-5%.

Если после закрытия старого займа не предоставить справку, подтверждающую целевое использование денег, проценты существенно увеличат или потребуют все вернуть. Кстати, у Альфа-Банка справку можно загрузить на сайте, чтобы не идти в отделение.

Перекредитовать можно как залоговые кредиты, так и оформленные без обеспечения.

Кто может рассчитывать на перекредитование?

Клиенты, не справляющиеся с задачей выплаты долга, могут рассчитывать на одобрение заявки по рефинансированию займа, только в следующих случаях:

- Число совершенных платежей ― от 6 до 12.

- Срок окончания действия кредитного договора наступит не ранее 3―6 месяцев.

- Не использовались программы пролонгации или реструктуризации долга.

- Отсутствуют просрочки.

Последний пункт не всегда выполним, если клиент поздно спохватился. Банк может пойти навстречу, но только в том случае, если количество дней не превышает 10.

Требуемые документы

Стандартный набор для подачи заявки, это:

- Паспорт.

- Справка о доходе (2НДФЛ).

- Документы поручителей (если они были).

- Кредитный договор и справка о задолженности (для предоставления в другой банк).

- Квитанции об оплате ежемесячных взносов.

- Заполненная заявка.

Некоторые банки требуют дополнительных документов ― выписок из трудовых книжек, ИНН, водительские права, подтверждение права собственности и т. д. Подробности следует узнавать на официальных ресурсах банков.

| Банк | Годовая ставка, % | Срок кредита, лет | Лимит, руб. | |

|---|---|---|---|---|

| УБРИР | От 13 | 2, 3, 5, 7 | До 1 000 000 | Отправить заявку |

| Уралсиб | От 11,9 | 1-7 | До 2 000 000 | Отправить заявку |

| Росбанк | От 9,99 до 16,99 | 1-7 | До 3 000 000 | Отправить заявку |

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Если человек согласится на рефинансирование по «железной ставке» Райффайзен банка, то ему нужно будет вернуть 1,615 млн. рублей. То есть ежемесячный платеж на тот же срок будет составлять примерно 44 тыс. рублей вместо прежних 58 тыс. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование, но платить не получается? Позвоните нам, мы поможем!

Насколько выгодно перекредитация по ипотеке или автокредита

При выдаче ипотечного или автомобильного кредита предполагается условие залога, и по этому вопросу подписывается отдельный договор обеспечения кредита.

При выдаче ипотечного или автомобильного кредита предполагается условие залога, и по этому вопросу подписывается отдельный договор обеспечения кредита.

Этот договор подтверждается, как правило, нотариусом. Производится страхование имущества, находящегося в залоге, и жизни заемщика – это является обязательным условием для получения большой суммы кредита.

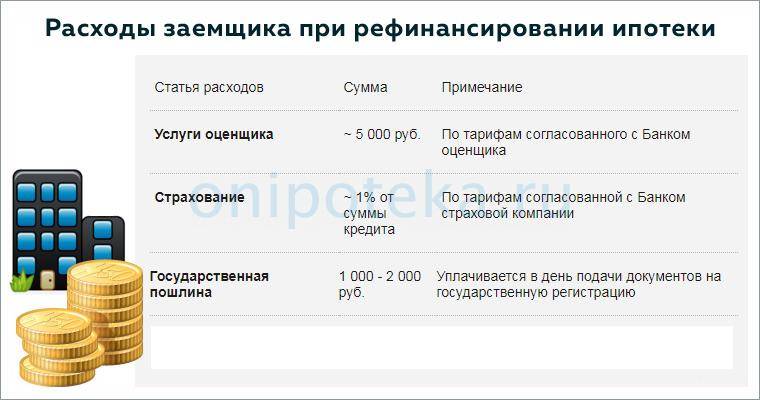

Если вы вынуждены прибегнуть к процедуре рефинансирования, вам придется пройти все эти моменты снова, так как во все документы будут внесены изменения.

Все процессы, связанные с изменением документов, платные, и стоимость их немалая.

Если рефинансируется ипотечный кредит, возможно, банк потребует от вас акт переоценки недвижимости – это также платная процедура.

Поэтому прежде, чем начинать рефинансирование, нужно здраво оценить свои финансовые и временные возможности.

Если посмотреть на это со стороны долговременности кредита и его большого размера, то, возможно, и стоит пройти все требуемые банком этапы, чтобы сохранить совсем немалую сумму в несколько десятков тысяч.

Но при этом лучше всего договориться с «родным» банком, т.е. там, где вы брали первоначальный кредит, чем искать помощь в других финансовых организациях.

Можно привести несколько примеров по процентным ставкам при рефинансировании в самых популярных на сегодняшний день банках с рефинансированием кредитов.

Можно привести несколько примеров по процентным ставкам при рефинансировании в самых популярных на сегодняшний день банках с рефинансированием кредитов.

- Сбербанк – по имеющейся у него программе на рефинансирование может предложить сумму до одного миллиона рублей, при этом процентная ставка рефинансирования банка начинается с 17 %.В нем можно провести перекредитование кредитных карт, потребительского займа и автокредита.

- ВТБ 24 – может провести данную процедуру на ту же сумму с процентной ставкой в 15%. Но основным условием этого банка является аккуратная выплата кредита в последние полгода.

- МДМ-Банк берется рефинансировать кредит до двух с половиной миллионов рублей с процентной ставкой 14,5 %, но с обязательным условием поручительства и официального оформления заемщика на его рабочем месте.

- Россельхозбанк – может предложить провести данную процедуру на сумму не более одного миллиона со ставкой не менее 18,5 % с обязательным страхованием, и в зависимости от срока, на который выдается кредит.

- Росбанк – рефинансирует вклады до полутора миллионов рублей с минимальной ставкой в 16,5%. Если требуется операция на сумму более, чем пятьсот тысяч, условия банка предполагают обязательное поручительство.

Это неполный перечень банков, предоставляющих рефинансирование кредитов.

Чем рефинансирование отличается от нового кредита

Рассмотрим ситуацию, когда клиент банка уже открыл кредит, но затрудняется его выплатить. Если свободных денег нет, то ему ничего не остаётся, как обратиться за займом. Тут и происходит та ситуация, когда оформление нового кредита оказывается затратным и долгим занятием. Заёмщику нужно обратиться в банк или другую кредитную организацию, предоставить все документы, ждать ответа. Ему могут и отказать в выдаче займа, ведь мы помним, что:

- У этого клиента уже открыт непогашенный кредит в другом банке.

- Есть просрочки, что негативно сказывается на его кредитной истории.

Даже если бы долгов и просрочек не было, а попросту клиенту нужны была дополнительная заёмная сумма денег, то оформление нового кредита займёт немало времени. Если у него это и получится, то он снова столкнётся со следующими трудностями:

- У него на руках находится уже целых 2 кредитных договора: со старого и нового банка. Это мелочь, но наличие уже сразу двух оформленных займов приносит дискомфорт.

- По каждому кредиту действуют свои условия. Это означает, что нужно помнить и вовремя вносить ежемесячные платежи по каждому из них. Скорее всего, сумма и графики погашения будут разными.

Рефинансирование кардинально отличается от оформления нового кредита тем, что:

- Не нужно открывать второй кредит в том же или новом банке. Следует просто подать заявку на рефинансирование, передать минимум документов. После одобрения новый кредитор займётся выплатами по вашему прежнему займу. Посещать старый банк и объяснить то, что вы прошли процедуру рефинансирования, не нужно. Все эти формальности уладит новый кредитор. Ему же нужно вносить выплаты по новому займу.

- Нельзя сказать, что рефинансирование является обычным новым кредитом. Всё же это процедура выкупа ваших долговых обязательств новым кредитором. Взамен он оформляет новый заём. Таким образом, у клиента формируются новые долговые обязательства.

- Для рефинансирования в другом банке нужно лишь предоставить ему справку или выписку из старого. В неё указана общая задолженность. Могут потребоваться и другие документы (стандартный перечень), но все бумажные процедуры с прежним кредитором улаживает новый банк. Поэтому и времени на оформление тратился гораздо меньше, чем при взятии нового кредита.

Из вышеперечисленного может показаться, что рефинансирование лучше оформления нового займа, так ли это? Нет, так утверждать нельзя. Действительно, рефинансирование кредита проходит быстро, с минимумом документов. Так можно даже объединить все свои старые займы в одном новом. Погашаются все прежние долговые обязательства в разных банках. Теперь остается платить только по новому займу и одним платежом. Процедура называется не просто рефинансированием, но и консолидацией (объединением) кредитов.

Рефинансирование кредитов (других банков) лучшие предложения по банкам на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

| Райффайзен Банк | 4,99% | до 3 млн. ₽ | до 7 лет | до 3 | есть |

| Альфа-Банк | от 5,5% | до 7,5 млн. ₽ | от 2 до 7 лет | возможность объединения до 2 кредитов | есть |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | возможность объединения до 10 кредитов | – |

| УБРиР | от 5,4% | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

| Росбанк | от 8,6% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| МТС Банк | от 5,9% | до 5 млн. ₽ | до 5 лет | есть | есть |

| ВТБ | от 5,9% | до 5 млн. ₽ | до 7 лет | есть | есть |

| Промсвязьбанк | от 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | до 5 кредитов | есть |

| Металлинвестбанк | от 5,0% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| от 9,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения до 5 кредитов | есть |

Преимущества и недостатки рефинансирования кредитов

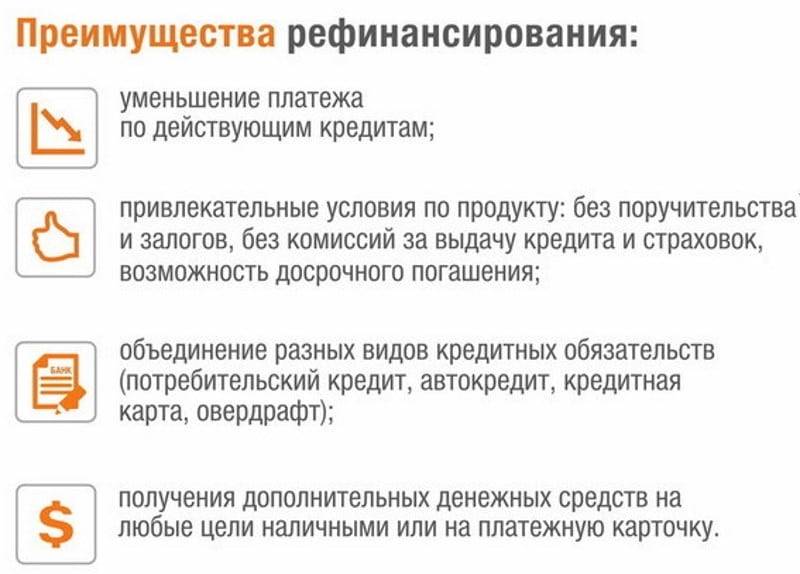

К достоинствам услуги рефинансирования можно отнести такие факторы:

- Уменьшение процентной ставки. Причиной является улучшение финансового состояния заемщика, а также более выгодные предложения другого банка;

- Снижение размера ежемесячных взносов. При этом срок действия кредитного договора увеличивается примерно на 1-2 года;

- Объединение долгов перед разными банковскими компаниями в один. Исключает возможность запутаться в последовательности платежей и «приобрести» просрочку;

- Снятие обременения с залогового имущества, если была оформлена ипотека. Заключается обычный кредитный договор, залог переходит в собственность должника;

- Изменение валюты погашения займа. Актуальность подобных действий возросла по причине экономических изменений страны.

Для объективности принятия решения необходимо учесть недостатки перекредитования. В их число входят:

- Дополнительные затраты. Следует учесть все расходы без исключения (комиссионные сборы, стоимость документации, справок, требуемых для подключения услуги);

- Получение разрешения переоформить договор у кредитора. Иногда банки неохотно «отпускают» своих клиентов;

- Максимальное число объединяемых кредитов может достигать 5 шт.;

- Рефинансирование небольших сумм задолженностей невыгодно. Польза заметна только при большой сумме кредита, полученного на долгий период.

Для большинства клиентов есть смысл оформить услугу, но бывают ситуации, когда это не выгодно.

4. Как рефинансировать кредит?

Процедура рефинансирования происходит по следующим этапам:

Подробное изучение вашего первоначального договора кредитования: процент выданного кредита; оставшийся срок оплаты; анализ графика ежемесячных платежей: сумма основного долга и сумма переплаты (процентов); выявить оставшуюся сумму переплаты; учесть сумму возможных расходов на страхование (если они предполагаются).

Изучение заемщиком программы рефинансирования кредита, предлагаемой другими банками.

Подача заявления о рефинансировании кредита в банк. Сейчас заявку на процедуру можно подать онлайн. Будьте внимательны: новые условия кредитования, озвученные сотрудником банка, или указанные на сайте банковской организации, могут отличаться. Конечные условия кредита будут зависеть от разных причин: суммы кредита, срока, наличия созаемщика или поручителя, кредитной истории заемщика и т.д.

На что обратить внимание?

Особое внимание уделите процентной ставке нового кредита, срокам, оформлению дополнительных услуг (страхование), сумме предоставления денежных средств. Необходимо учесть, что договор перекредитования не будет оформлен одним днем

Между получением кредита в одном банке и оформлением рефинансирования в другом, проходит определенное количество времени. Особенно это касается ипотеки. Также банки не будут связываться с клиентами, если оставшаяся сумма долга будет являться не существенной, а срок оплаты кредита скоро подойдет к концу.

Берите в расчет новые расходы на осуществление процедуры рефинансирования: страхование, повторный сбор документов (в том числе, заверенные нотариусом), оценка недвижимого имущества и т.д. К тому же, как говорилось ранее, рефинансирование кредита не всегда платится по одной ставке: если необходимо наложение залогового обременения на кредит (ипотечная квартира, автомобиль, взятый в кредит), то первое время ежемесячные платежи будут рассчитываться по повышенной ставке (до полного оформления залогового имущества).

Произведите расчеты нового ежемесячного платежа по кредиту и сравните его со старым. Не забудьте учесть стоимость обязательных услуг для нового банка (страхование, оценка стоимости, работа нотариуса и т.д.).

Что такое рефинансирование

Получение нового денежного займа на погашение одного или нескольких имеющихся кредитов называется рефинансированием. При этом, если новый заем получен в том же банке, что и погашаемый, без включения дополнительных договоров с другими организациями, такая схема будет являться реструктуризацией. Рефинансирование бывает двух видов: принудительное (если банк кредитор продал права требования долга другому банку) или добровольное (когда инициатором выступает заемщик).

Большинство банков накладывают ограничение на возможность рефинансирования в течение некоторого периода. Для среднесрочных договоров он составляет от 6 месяцев, а для долгосрочных может достигать двух лет. Перекредитование могут осуществлять не только банки, но также МФО и кредитные кооперативы, однако следует помнить, что в таких компаниях сложно получить выгодный потребительский кредит.

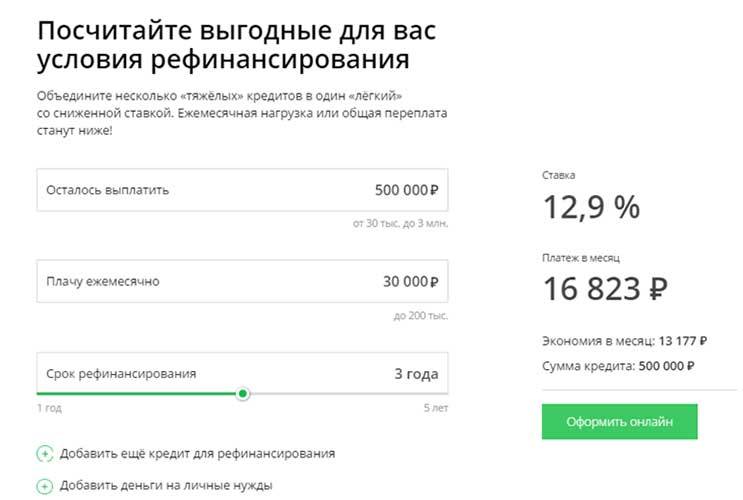

Как посчитать, будет ли рефинансирование кредита выгодным

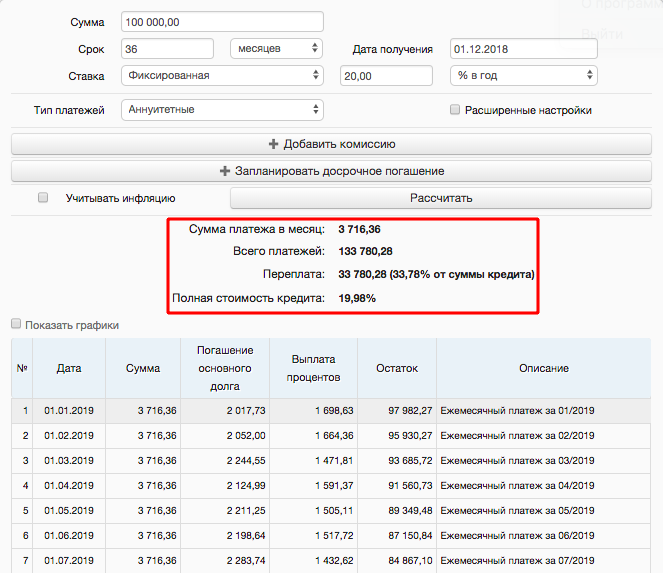

Чтобы понять, действительно ли новый кредит поможет улучшить финансовую ситуацию, посчитайте, сколько он будет стоить. Используйте кредитный калькулятор.

Например, вы взяли кредит на 100 000 руб. под 20% годовых на три года. За это время вы должны отдать своему банку 133 780 руб.

Расчёт первого кредита

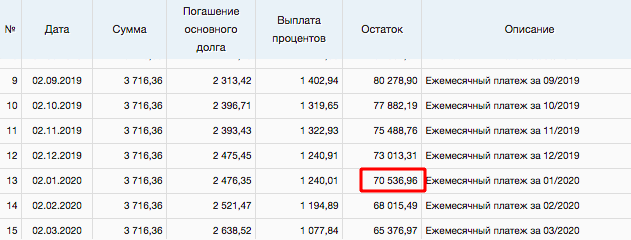

Спустя год вы приняли решение рефинансировать. 12 платежей уже сделано, вы перечислили банку 44 596,32 руб. Остаток 70 536,96 руб.

Остаток выплаты по кредиту после 12 месяцев

Другой банк предлагает вам рефинансировать остаток кредита на два года под 18%. Вводим данные в калькулятор ещё раз. Ежемесячный платёж снизится до 3 521,49 руб. и за два года вы отдадите 84 513,88 руб.

Расчёт нового кредита

Итог: за год вы выплатили одному банку 44 596,32 руб. плюс ещё заплатите 84 513,88 руб. в новый банк. Получается, что общая сумма составит 129 110,2 руб. Если вы не будете рефинансировать кредит, то отдадите в первый банк 133 780,28 руб. Таким образом, выгода составит 4 670,08 руб.

Точные расчёты вы узнаете только в отделении финансовой организации. Здесь указан пример и сам принцип работы рефинансирования

Ещё раз напомним, что вы должны обращать внимание на все комиссии, так как за счёт них выгода от замены одного кредита на другой снижается и может вообще не иметь смысла

Есть ли смысл в процедуре

Процедура рефинансирования кредитов позволяет заинтересованным заемщикам получить более выгодные условия для использования заемного капитала. Выгода напрямую зависит от выбранной программы и банковских условий.

Клиенты могут:

- оформить кредит под меньшую ставку (особенно актуально при рефинансировании займов в МФО);

- изменить заявленные сроки действия договора;

- отредактировать величину ежемесячных выплат в свою пользу;

- оптимизировать сумму долговых обязательств;

- получить средства сверх долга.

Перекредитование является рискованным финансовым инструментом, если клиент пользуется услугой слишком часто. Услуга предполагает использование полученных денег на полное покрытие первоначальной ссуды.

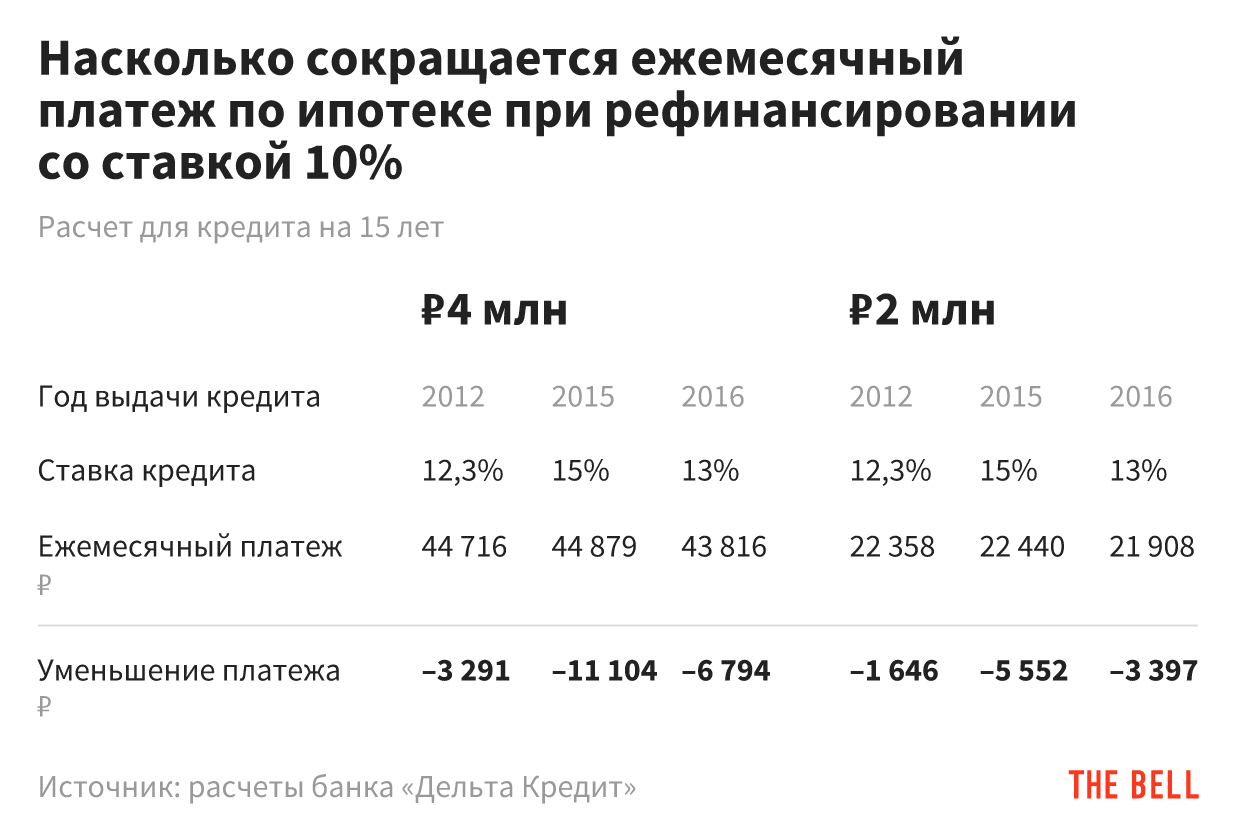

Для ипотеки

Выгодно перекредитоваться по ипотеке можно, если процентная ставка в рамках нового предложения ниже изначальной.

Предложение месяца

от

7.8%

500 000 — 30 000 000 ₽

от 2 месяцев до 30 лет

от

7.49%

300 000 — 15 000 000 ₽

от 2 месяцев до 25 лет

Преимущества:

| Получение более выгодного процента за счет увеличения срока действия договора. | Проценты по ежемесячным взносам становятся меньше, благодаря чему снижается кредитное бремя. |

| Получение на руки определенной суммы денежных средств во время рефинансирования в другом банке. | Операция позволяет сократить количество расходов, связанных с переоформлением кредита. Дополнительно разрешается направить деньги на покрытие первого платежа. |

| Сохранение законного права на налоговый вычет. | Снижает общую сумму потенциальных издержек по погашению ипотечной программы. |

Примеры:

| Случай №1 – снижение ежемесячного платежа |

Если аналогичный кредит оформить на такой же срок, но под процентную ставку в 9%, то:

|

| Случай №2 – получение выгоды при условии сокращения сроков ипотечного соглашения с банком |

|

Для потребительского кредита

Перекредитование потребительских займов имеет следующие преимущества:

- получение меньшей ставки, чем в текущем договоре (происходит снижение переплат);

- отсутствие дополнительной комиссии за обслуживание услуги;

- выгода страхования ответственности;

- увеличение периода кредитования (банк в самостоятельном порядке перечисляет средства на счет другой организации);

- возможность получения наличных средств сверх размера долга (не во всех кредитных учреждениях);

- объединение нескольких задолженностей в одну;

- отсутствие моратория на погашение.

Как происходит перекредитование и кому оно выгодно ― заемщику или банку?

Безусловно, главная цель банка ― получение прибыли. Рефинансирование такой же продукт, как и кредитные программы, поэтому механизм «зарабатывания на клиентах» ― прост:

- Заемщик повторно оплатит все банковские издержки на составление кредитного договора, оформление страховки, оплату всевозможных комиссий (если они предусмотрены).

- Если банк требует залога, то проводить оценку имущества будет компания, лояльная интересам банка. Придется заплатить за «независимую» экспертизу либо отказаться от обращения в банк.

- Снижая размер процентной ставки по кредиту, банк играет «вдолгую», увеличивая срок кредита. Если внимательно посчитать окончательную переплату, то порой финансовая выгода не так уж и очевидна.

А также банки совершенствуют собственные продукты с целью привлечения большего числа добросовестных заемщиков (вряд ли бы за рефинансированием обращался злостный неплательщик) и упрочения своих позиций на рынке. Поэтому такие программы, безусловно, выгодны банку.

Однако, для клиентов также есть положительные моменты:

- Сохранение репутации (хорошей КИ). Банки, предоставляющие кредит на покрытие старого долга, очень тщательно проверяют кредитную историю заемщика. С наступлением критической ситуации лучше не тянуть и воспользоваться предложением, как только возникает угроза трудностей.

- Финансовое послабление. Гасить кредит на новых, лучших условиях, легче.

В будущем, если клиент зарекомендовал себя надежным и порядочным заемщиком, он вполне может рассчитывать на дальнейшие сделки с банком. Если ситуация с рефинансированием ничему не научила, его внесут в «черные списки» и рассчитывать на выгодные предложения уже не придется.

Перекредитование делится на 2 типа ― внешнее (когда долг покрывают деньги другого банка) и внутреннее (кредит гасится банком, его выдавшим). Первая процедура происходит следующим образом:

- Клиент, с полным пакетом документов, включая график платежей и справкой задолженности на момент последней выплаты, обращается в банк для получения кредита, по программе рефинансирования долга в другом учреждении. Он заранее оповещает банк с текущим долгом о том, что воспользуется подобным продуктом у стороннего кредитора. Согласия получать не требуется.

- Банк, практикующий программу, рассматривает заявку и принимает решение. В случае одобрения, задолженность полностью погашается, а заемщик заключает новый договор с банком и получает на руки новый график платежей. Также, ему необходимо представить второму кредитору справку о полностью погашенной задолженности. Это непреложное правило целевой программы.

Внутреннее рефинансирование проводится быстрее, так как данные о клиенте уже хранятся в базе банка. Кроме того, шансы на одобрение высоки ― банк захочет любыми способами вернуть выданные средства с процентами.

Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3-х банков с наиболее выгодными условиями рефинансирования.

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11% до 17% годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц

Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов

Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12% годовых, а дополнительные комиссии и страховки отсутствуют

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП-3 банка с лучшими условиями перекредитования физических лиц»

| Кредитная организация | Сколько займов можно объединить | Размер кредита | Срок кредитования | Ставка |

| ВТБ Банк Москвы | До 6 кредитов и кредитных карт | От 100 тысяч до 5 миллионов рублей | Для зарплатных и корпоративных клиентов – до 7 лет, для остальных – до 5 лет | Если размер кредита до 500 тысяч рублей, от 12 до 16% годовых При сумме от 500 тысяч до 5 миллионов – 12% годовых |

| Интерпромбанк | Любое количество кредитов с возможностью получить часть средств наличными | До 1 миллиона рублей | От полугода до 7 лет | От 12% годовых |

| Совкомбанк | В настоящее время рефинансирование не предусмотрено, действует программа Кредитный доктор | 4 999 или 9 999 рублей | От 3 до 9 месяцев | 33,3% годовых |

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

В каких банках выгодно рефинансировать кредиты?

Однозначным утверждением нельзя ответить на вопрос, какой банк предлагает самые выгодные условия рефинансирования кредитов. Каждый клиент предъявляет свои требования к услуге:

- Продление периода действия договора;

- Снижение ставки начисления процентов;

- Размер суммы, предоставляемой в долг.

Выбирая финансовую организацию, следует проанализировать наличие таких условий:

- Не налагаются дополнительные комиссионные сборы (за обслуживание или выдачу кредита);

- Отсутствие страхования или оно предоставляется на более выгодных условиях;

- Больший период предоставления займа;

- Сниженная процентная ставка;

- Предоставляется услуга досрочного погашения;

- Доступна сумма сверх кредитной задолженности.

Часто самые выгодные условия рефинансирования предоставляет банк, в котором заемщик получает зарплату на карту. Компания разрабатывает специальные программы с целью привлечения клиентов. При этом каждый банк, заключая новый договор, выдвигает требования к заемщику

По этой причине важно контролировать состояние своей кредитной истории

В каких случаях рефинансировать потребительский займ невыгодно

Однако реструктуризация кредита целесообразна не во всех случаях. Ведь банки стремятся не только облегчить финансовое положение людей, но и заработать на таких сделках. Когда рефинансирование будет выгодно кредитной организации, но не принесет пользы ее клиенту?

Полная стоимость нового кредита такая же, как и предыдущего

Рекламируя свои услуги, банки афишируют привлекательные ставки на уровне 8-10% годовых. Для тех, кто два года назад брал ссуду под 16%, новые условия кажутся выгодными.

Однако помимо процентов за пользование деньгами банк может взять с клиента плату за оказание дополнительных услуг. Так, рефинансировать кредит по ставке 9,9% годовых банки предлагают только тем людям, которые оформили страховую защиту займа. Без покупки этой услуги ставка рефинансирования станет уже, допустим, 13,9% (на 4% выше). И если у клиента оформлен заем в другом банке под 16% годовых, то новое предложение улучшит его положение лишь символически.

Что будет, если заемщик согласится на страхование? Судя по отзывам в интернете, при сумме кредита в 343 тысячи рублей 63 тысячи рублей (18% от займа) может составлять плата за страховку. Эти деньги банк включает в тело кредита, но на руки клиенту не выдает. Средства уходят в страховую компанию. Однако все средства нужно будет вернуть, вместе с начисленными на них процентами.

По действующим в России законам, если наличие страховки влияет на размер процентной ставки, то расходы на ее обслуживание банк должен включить в полную стоимость кредита.

Информация о ПСК должна быть доведена до заемщика до подписания кредитного договора. В одном известном банке, который «гарантирует» клиентам ставку при рефинансировании на уровне 9,9%, в уведомлении о ПСК сказано, что она может достигать 24,4% годовых.

Если выяснится, что полная стоимость нового займа (вместе с оплатой допуслуг) почти такая же, как и ПСК предыдущего (или даже выше нее), то клиенту такое рефинансирование выгоды не принесет.

Реструктуризация займа, выплаченного более чем наполовину

Получение нового кредита на рефинансирование старого может оказаться невыгодным, если уже прошло больше половины его срока.

Заемщики, как правило, возвращают банкам кредиты аннуитетными (равными) платежами. Первое время в структуре таких платежей преобладают проценты по займу. На погашение тела кредита направляется меньшая часть средств. Получается, что большая часть вознаграждения банку выплачивается в первую половину срока пользования деньгами. Во вторую половину срока клиент гасит уже сам займ и небольшие проценты по нему.

Если рефинансировать заем ближе к окончанию его срока, то получится, что сначала клиент выплатит большую часть процентов одному банку. А затем станет платить проценты на чуть меньшую сумму другому банку (пусть и по сниженной ставке).

Прежде чем принять решение о реструктуризации потребительского кредита, нужно с калькулятором в руках взвесить все «за» и «против». Необходимо убедиться, что полная стоимость нового займа будет ниже, чем предыдущего (в идеале, не менее чем на 3-4%). И это приведет либо к снижению переплаты, либо к уменьшению ежемесячного платежа.

Как получить 100% одобрение рефинансирования?

Правильно составленная заявка – залог стопроцентного одобрения банком анкеты. При заполнении заявления учитывают важные нюансы:

- Анкетные данные заполняют в строгом соответствии с оригиналами документов.

- Внесение ложной информации и подлог документов недопустимы.

- Заемщикам с низким кредитным рейтингом, скорее всего, откажут в кредите.

- Наличие просроченных платежей, а тем более, открытые исполнительные производства о принудительном взыскании долга, влекут отказ в рефинансировании.

- Информация о доходе и стаже нуждается в документальном подтверждении, если банк не скажет иное.

Чтобы повысить шанс на одобрение необходимо подавать заявку до того, как образуется просрочка и запись об этом попадет в кредитную историю. При оформлении запроса рекомендуется соглашаться со страховыми услугами, гарантирующими погашение долга при наступлении определенных рисков – болезнь, наступление нетрудоспособности, смерть, потеря работы и т.д.