Мои советы

- Помните, что прежде, чем внести досрочную сумму, необходимо оповестить об этом банк, чтобы он вам выдал новый график платежей, в соответствии с погашенной заранее суммой. Иначе, может получиться, что банк не учтет вашу сумму.

- Ранее, до 2015 года, банки предлагали выбрать два варианта дальнейшего изменения графика платежей:

- Уменьшить сумму ежемесячного платежа (то есть, если мы платили 19 004 рублей в месяц, то после того, как мы внесли 45 000 рублей, мы можем платить уже по 18 750 рублей).

- Уменьшить срок кредитования (например, после внесения 45 000 рублей, мы можем уменьшить срок на 2 месяца) — самый выгодный вариант для заемщика.

То есть, погашая по 45 000 рублей, мы уже к концу кредитования вышли к сумме 5 600 рублей (ежемесячный платеж).

- При досрочном погашении, сумма, внесенная свыше заявленной в графике платежей, будет идти в погашение основного долга. Поэтому не забывайте, что ежемесячно платить проценты в любом случае придется, иначе попадете под просрочку.

- Старайтесь погашать кредит, особенно, если сумма платежа будет внушительная, через отделение банка, выдавшего кредит, иначе попадете под комиссию других банков.

Однажды муж не успевал приехать в наш банк, поэтому решил перевести сумму через банк “Возрождение”. В итоге, сумма шла 5 рабочих дней, да и комиссия составила 800 рублей.

Обязательно берите график платежей, скорректированный после досрочного погашения, и подписывайте его в присутствии работника банка, чтобы еще раз удостовериться, что сумма досрочного платежа была учтена и пошла на погашение основного долга.

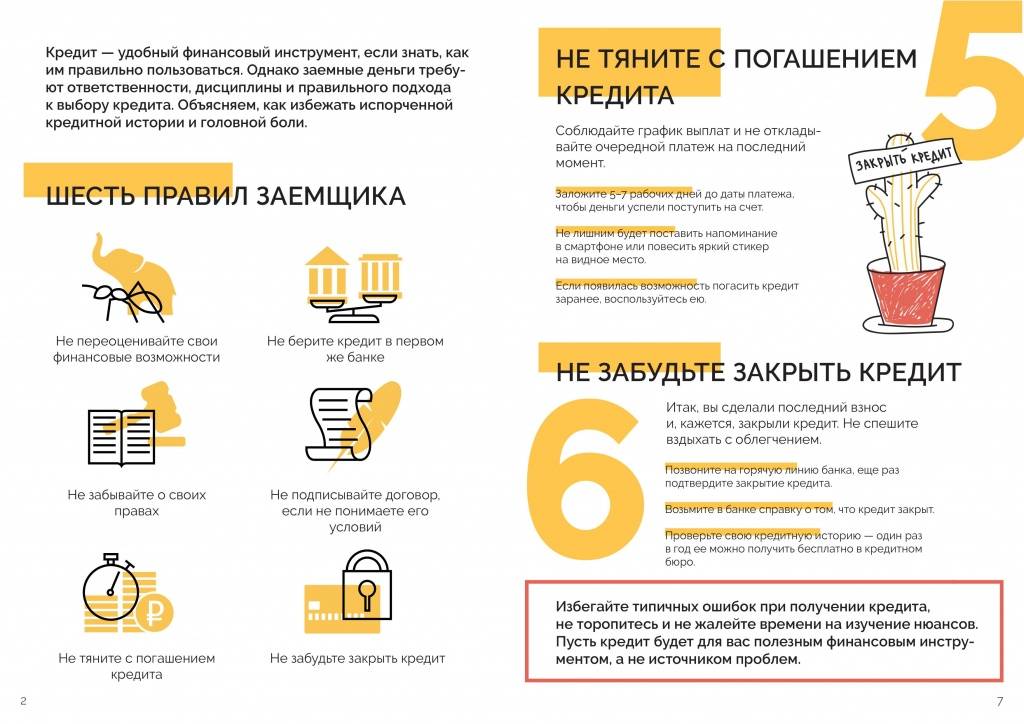

Чтобы избежать неприятных ситуаций, будьте аккуратны при погашении кредита.

Как правильно закрыть кредит в банке

Необходимо помнить о том, что погасить кредит в банке, к примеру, в Сбербанке, вовсе не означает, что заем полностью закрыт и у банкиров нет претензий к заемщику.

Необходимо помнить о том, что погасить кредит в банке, к примеру, в Сбербанке, вовсе не означает, что заем полностью закрыт и у банкиров нет претензий к заемщику.

Рассмотрим порядок закрытия кредита на примере Сбербанка. Эта схема подходит и для всех остальных банковских учреждений.

Итак, алгоритм заключается в следующем:

- 1 шаг. Изначально нужно потребовать у сотрудников банка справку, которая подтверждает закрытие кредита и отсутствия претензий. Стоит отметить, что некоторые банки отказывают ее предоставлять, и поэтому необходимо аргументировать свою просьбу статьей 15.26, которая включает в себя штрафные санкции для сотрудников банка, которые отказываются выдавать этот документ. Штраф накладывается в размере 50 тысяч рублей.

- 2 шаг. Полное закрытие банковских счетов. Под этим подразумевается, что при оформлении кредита могли быть открыты сопровождающие счета. Если менеджер заявит об их наличии, необходимо попросить, чтобы он их закрыл. Возможно, даже потребуется написать заявление – оно составляется в присутствии менеджера банка.

- Заключительный шаг. Залоговое имущество. После того, как кредит полностью погашен, необходимо снять ограничения на залоговое имущество. Это должно делаться банкирами в автоматическом режиме, но проинформирован, значит спокоен. Если обременения не снято, необходимо потребовать снять это ограничение.

Выполнив такие несложные действия можно с уверенностью говорить о том, что кредит полностью закрыт и теперь не стоит переживать.

Изучайте договор перед досрочным погашением

Не всегда процесс досрочного погашения поддается схеме: пришел-оплатил-ничего не должен. Зачастую банки препятствуют столь простому алгоритму, стремясь оттянуть момент досрочного погашения. У некоторых банков существует установка, что при желании погасить долг преждевременно клиент обязан уведомить организацию за 30 дней до этого. Чтобы не тратить время зря, внимательно изучите пункт своего договора, касающийся именно досрочного погашения. Если вы все-таки столкнулись с необходимостью заблаговременного уведомления, берите кредитный договор и документы, удостоверяющие личность, после чего отправляйтесь в отделение банка.

В отделении консультанты обязаны предоставить интересующую информацию и помочь в разрешении вопроса. Если вдруг кредитные эксперты увиливают от предоставления информации, а вы, согласно кредитному договору, обязаны известить о своих намерениях банк, пишите прямо в отделении заявление в двух экземплярах. В нем пишите то, что согласно пункту такому-то договора вы собираетесь преждевременно погасить сумму долга, о чем извещаете банк за 30 дней до совершения платежа. Один экземпляр оставляете у банка, а на втором работник учреждения должен поставить отметку о приеме заявления. В случае отказа просите вызвать руководство или идите с бумагами в отдел документооборота – там поставить отметку обязаны.

Аннуитетный или дифференцированный: в чем разница

Допустим, у вас есть кредит, предполагающий погашение аннуитетными платежами. В чем его отличие от кредита с дифференцированными? Рассмотрим каждый из видов подробнее.

Аннуитет

Аннуитетный способ оплаты предполагает, что сумма тела кредита и заранее просчитанных процентов будет разделена на некоторое количество равных платежей (зависит от срока), которые заемщик обязан регулярно вносить на кредитный счет. Иными словами, выплаты при аннуитете равны между собой.

Хотя размер аннуитетного платежа фиксированный, распределение долей начисленных процентов и основного долга внутри каждого из них неравномерно.

Пример: берем 100 тысяч в «Тинькофф» на 12 месяцев под 16,9%. Как и сколько будем платить по аннуитету: ежемесячно в течение года по 9100 рублей.

Что касается распределения процентов и тела кредита: в первый месяц платим порядка 1400 рублей процентов и 7700 основного долга; в последний – 126 рублей и 8974, соответственно.

Дифференцированные платежи

Вот что предполагает схема дифференцированных платежей:

- Равномерное распределение тела кредита (основного долга) по всему сроку кредитования.

- Неравномерное распределение начисляемых процентов (сначала придется платить больше).

Иными словами, в начале срока кредита при дифференцированном типе платежа потребуется уплата больших процентов. Тело кредита на протяжении всего срока погашается равными долями. При этом платежи будут постепенно снижаться за счет снижения величины начисляемых процентов.

Пример: берем 100 тысяч в банке «СКБ» на 12 месяцев под 17,5% годовых. Как и сколько будем платить при дифференцированной схеме: в первый месяц – 9790, в 6 месяц – 9180, в последний – 8450 рублей.

Что касается распределения: основной долг внутри каждого платежа будет составлять порядка 8333 рублей. Начисленные проценты: в первый месяц около 1457, в последний – 121 рубль.

Но погасить любой кредит можно досрочно. Разберемся с этим вопросом подробнее и поговорим о выгодах.

Нюансы преждевременного погашения

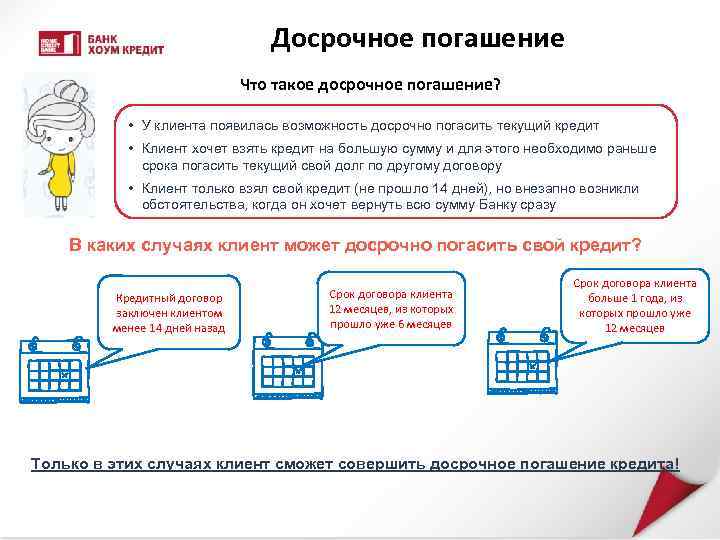

Каждый заемщик может погасить полученный кредит в удобное для себя время. Если речь идет о быстрых займах, срок действия сделки ограничен одним месяцем, поэтому микрофинансовые компании и эмитенты кредиток позволяют внести средства для выполнения финансовых обязательств в течение нескольких дней после заключения сделки.

Минимальный срок кредитования в МФО обычно ограничен 3-5 сутками, а проценты во многих случаях начисляются за фактическое использование средств. В свою очередь особенностью банковских карт является льготный грейс-период, на протяжении которого каждый клиент может бесплатно пользоваться деньгами.

Особенности преждевременного погашения займа:

- Клиент выполняет обязательства перед кредитором в полном объеме, закрывая сделку.

- Частичное погашение займа позволяет сторонам согласовать изменение исходного платежного графика.

- Минимальный срок кредитования при досрочном погашении составляет тридцать дней.

- Кредитор не имеет права противиться заблаговременным платежам, но может установить мораторий.

- Начисление штрафов за преждевременное погашение нарушает нормы действующего законодательства.

- Уведомить кредитора о принятом решении касательно закрытия сделки нужно заказным письмом.

Классическая схема преждевременного погашения доступна по кредитным продуктам, которые берутся в потребительских целях. Заемщики вправе возвратить образовавшийся долг раньше согласованного срока. В подписанном договоре могут прописываться дополнительные условия сделки, но возможность досрочного погашения будет нерушимым правилом сотрудничества. Дополнительно законом утверждено условие, ограничивающее возможности заемщика, поскольку клиент обязан уведомить уполномоченных представителей обслуживающего учреждения о намерении выполнить установленные обязательства за более короткий период времени в течение отчетного месяца.

Целевые обеспеченные займы погашаются досрочно по стандартной схеме, но из-за начисления страховых взносов и осуществления первоначальных платежей клиенты часто сталкиваются с переплатой. Чтобы получить от кредитора компенсацию, придется подать заявление на перерасчет внесенных ранее выплат. Банки без особых проблем идут навстречу клиенту, поскольку при возникновении конфликтных ситуаций обманутые заемщики вправе привлечь вышестоящие органы, подавая жалобы и инициируя полноценные судебные разбирательства.

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

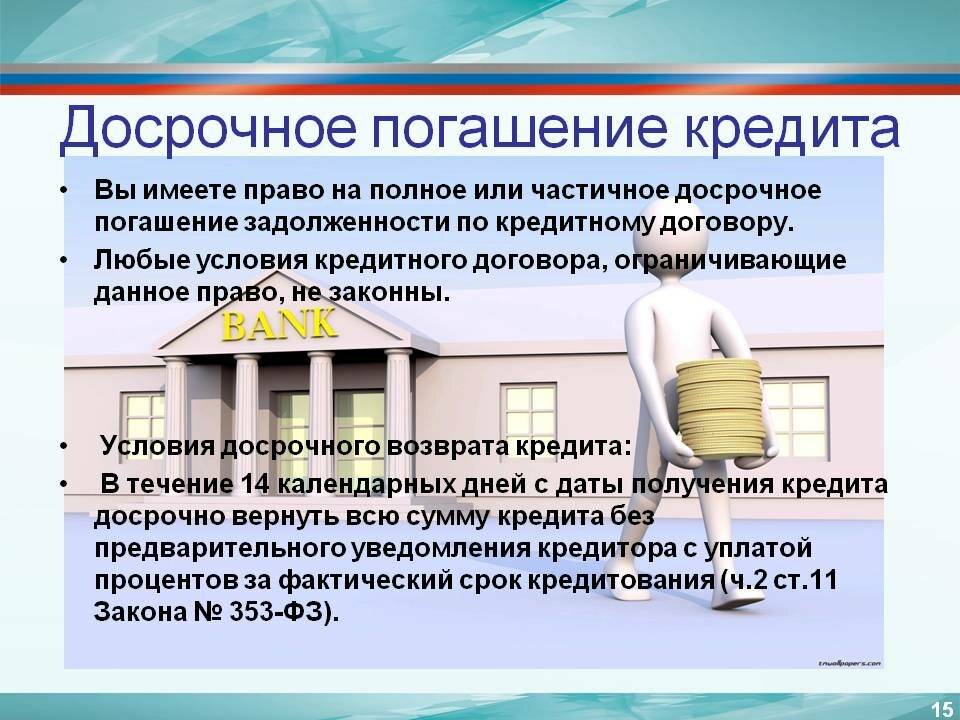

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

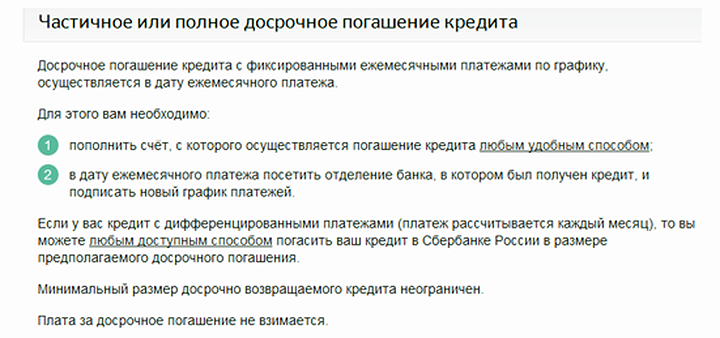

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

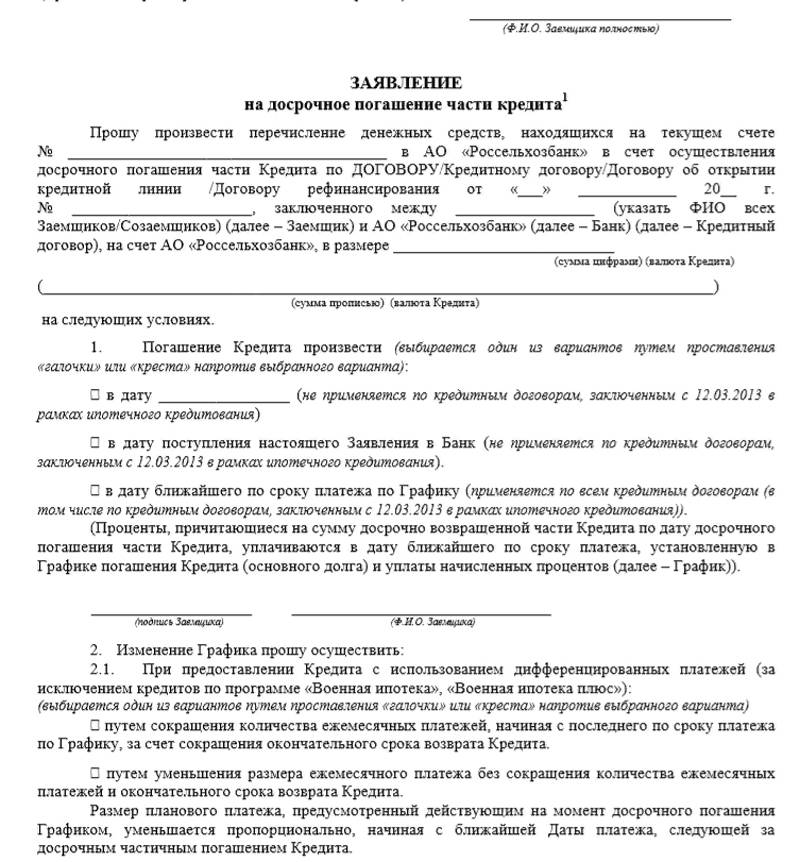

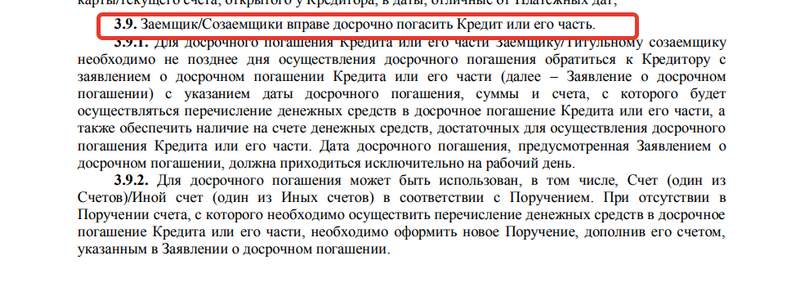

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

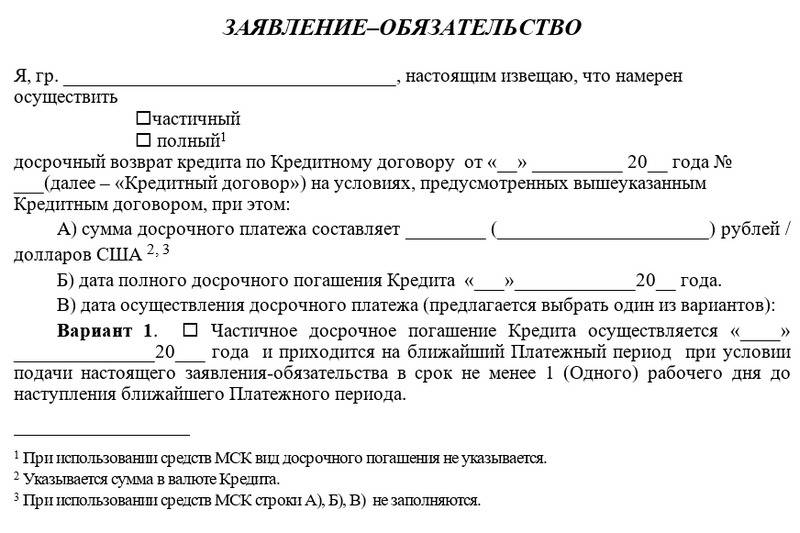

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

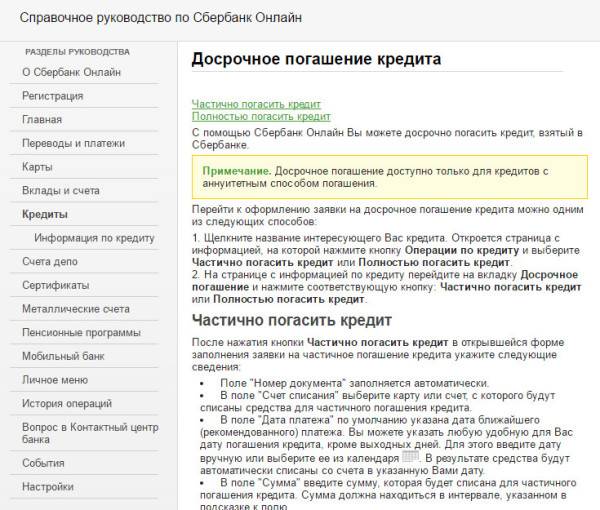

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

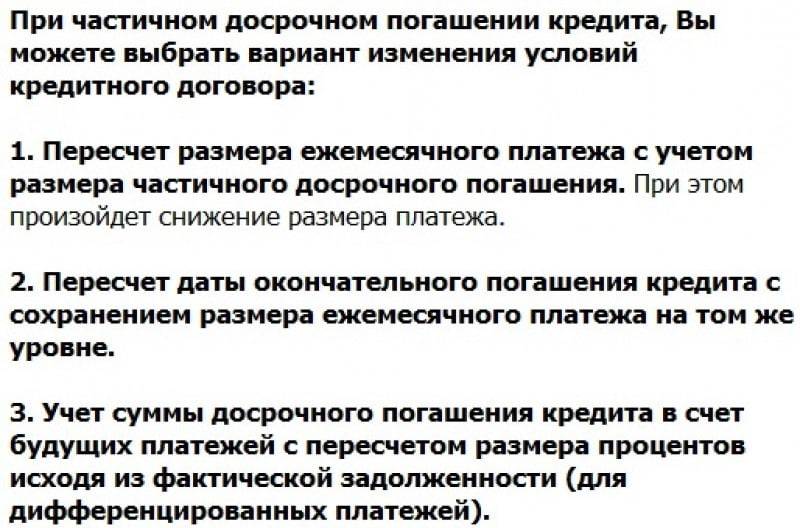

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Схемы досрочного погашения

На сегодняшний день существует два вида досрочной оплаты кредита и погашения задолженности перед банком. Это классический тип и аннуитет, который в определенных ситуациях достаточно популярен. От того, какой метод будет избран, зависит объем ежемесячных взносов и возможные суммы переплаты.

- Классический метод погашения долга заключается в том, что суммы ежемесячных платежей максимальные в начале срока получения кредита уменьшаются до минимума к истечению срока договора. Месячные платежи включают в себя часть суммы тела кредита, которая не меняется, ее рассчитывают методом деления основной суммы кредита на месяцы действия договора. Проценты начисляются на остаток невыплаченного долга. Таким образом, происходит уменьшение сумм к оплате, при досрочной выплате процентные начисления стремятся к минимуму, что делает погашение долга по кредиту досрочно наиболее выгодным для клиента. Его преимущества в том, что классический вариант будет наиболее приемлем в случае внесения клиентом максимума средств на первых этапах получения кредита, а также при экономии на оплате процентов за счет выплаты основной части долга как можно быстрее.

- Аннуитетный метод отличается от классики тем, что объем ежемесячного взноса не изменяется. По условиям договора взнос включает в себя в первую очередь начисленные проценты за пользованием заемными деньгами на остаток и части тела займа. Если в классическом варианте в первую очередь проводится зачисление в счет кредита, то аннуитет предполагает первоочередное погашение процентов – то есть, получения доходов банка, затем остаток суммы зачисляют на основной платеж. Таким образом, чем больше часть процентного платежа, тем меньшая сумма приходится на погашение долга. Этот метод лучше выбрать, если постоянные размеры взносов более важны, чем переплата по телу кредита и в случае, когда финансовые поступления позволяют уплачивать одинаковую сумму в каждый из периодов по графику.

Каждый из предлагаемых способов выгоден и удобен по-своему в каждом отдельном случае. Обязательным приложением к кредитному Договору является график погашения, по нему следует учесть определенные особенности зачисления досрочных платежей, присутствующих в кредитной практике того или иного финансового учреждения, периодичность внесения платежей и их объем.

Имея возможность погашения долга до истечения договора, ее необходимо реализовать, так как это наиболее реальный вариант сохранения определенных сумм для собственного бюджета.

Условия, при которых возможно досрочное погашение кредита

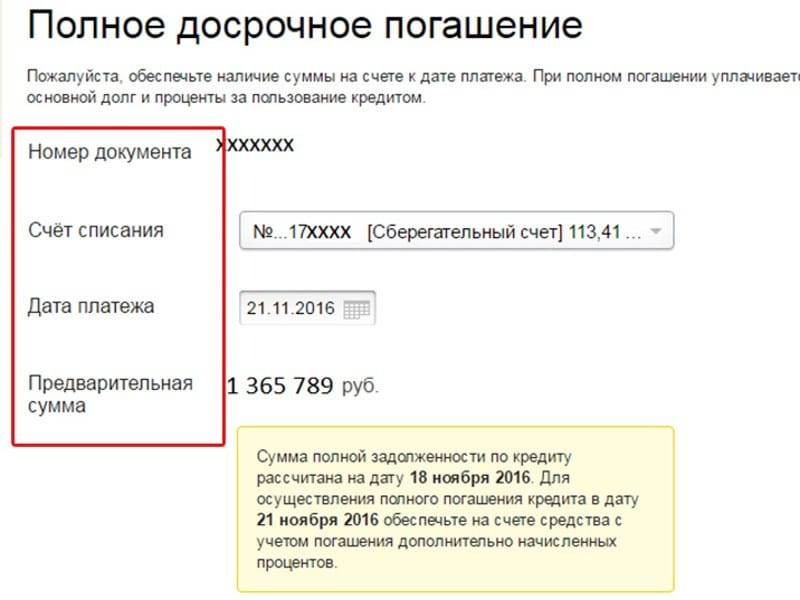

Процедура погашения кредита в досрочном порядке достаточно проста, есть всего 6 этапов:

- Посещение отделения кредитной организации.

- Уточнение суммы задолженности на данный момент.

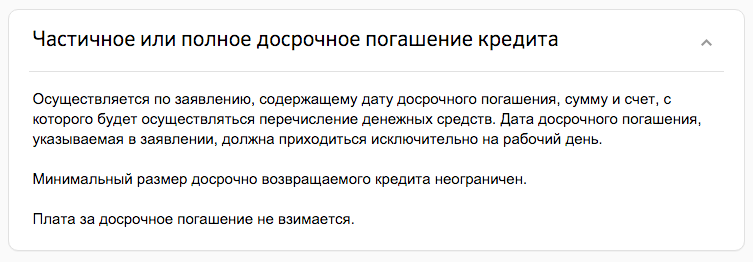

- Заполнение заявления на внесение оставшейся суммы по кредиту вне графика выплат.

- Указать дату погашения (предполагаемого) и сумму, в которую войдут средства основного долга и процент за оставшийся период, в который будет погашен долг.

- Внесение нужной для закрытия кредита суммы.

- Банк списывает указанную клиентом в заявлении сумму с его счёта в день, который значится в том же документе.

Важно иметь в виду, что деньги должны быть внесены заранее. Это необходимо для того, чтобы точно знать о возможности их списания банком в указанный день. В общем и целом, вся процедура будет выглядеть именно так для каждого заёмщика

Исключение составляют лишь некоторые, в таких случаях всё зависит от кредиторов

В общем и целом, вся процедура будет выглядеть именно так для каждого заёмщика. Исключение составляют лишь некоторые, в таких случаях всё зависит от кредиторов.

Например, часть банков одобряют внесение досрочного платежа исключительно в дату, указанную в изначальном графике выплат. А другие позволяют внести долг в любую дату.

В Сбербанке на сегодняшний день можно вносить средства досрочно даже без уведомлений о таком намерении. Некоторые банки не так давно ввели опцию погашения задолженности по кредиту в личном кабинете.

Требование финансового учреждения о досрочном погашении долга

Бывают случаи, когда требование о досрочной оплате займа заёмщику предъявляет сам банк. Это происходит в следующих случаях:

- возникновение просроченной задолженности;

- раздел имущества, а соответственно и залога, вследствие развода.

В таких случаях банк сообщает клиенту о своих намерениях в письменном виде или по телефону. Впоследствии он может обратиться в суд с иском о принудительном взыскании задолженности.

Клиенту в его же интересах лучше идти на контакт с кредитором. Возможно, банк согласится на реструктуризацию задолженности. Для этого необходимо обратиться в учреждение с заявлением и зарегистрировать его. Если у должника есть уважительная причина в возникновении просрочки, он должен предоставить доказательства. Это могут быть справки медицинского учреждения о нахождении клиента на стационарном лечении.

Заёмщик должен показать банку, что он готов оплачивать просроченную задолженность и в скором будущем выйдет на сроки, указанные в графике.

При отказе должнику в реструктуризации кредита, банк, скорее всего, вынужден будет обратиться в суд, а клиент, в свою очередь, за помощью адвоката.

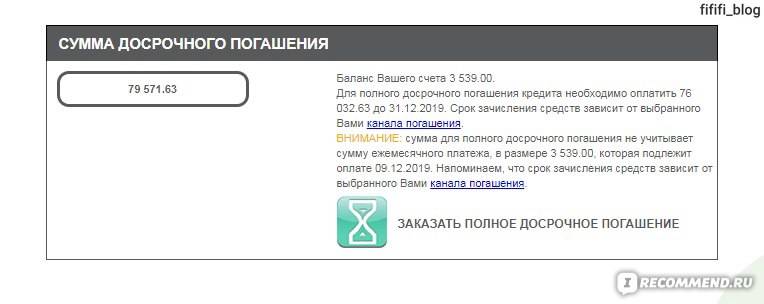

Технология самостоятельного расчета

Оценить собственную выгоду, которую вы получите при досрочном погашении достаточно просто. В сети для этих целей имеется специальный инструмент – кредитный калькулятор. Можно использовать сервис, предоставляемый сторонними ресурсами и делать расчеты прямо на официальном сайте банка – кредитора. Введя в программу скорректированную после дополнительной оплаты сумму, можно легко выяснить:

- изменение размера основного долга;

- срок, на который возможно сократить кредитный договор;

- пересчитанный ежемесячный взнос.

При отсутствии доверия к результатам автоматизированных расчетов вы можете самостоятельно определить, сколько должна составлять досрочка по кредиту, чтобы произошло существенное снижение финансовой нагрузки заемщика. Потребуются калькулятор, график погашения кредита и бумага с ручкой.

Порядок ваших действий:

- Записать параметры кредита (сумма, ставка и срок).

- Оценить собственные финансовые возможности, на основе чего определить вид возможного досрочного погашения (полное или частичное).

- Из долгового остатка, указанного в графике платежей, вычесть величину внепланового взноса.

- Полученное значение разделить на то количество месяцев, которое осталось до полного погашения кредита.

Следует учесть, что самостоятельно сделанные расчеты могут отличаться от калькулированных банковских значений. Это обусловлено тем, что помимо основной суммы долга и процентов в кредитный пакет часто входит комиссия за обслуживание клиента, а также страховые платежи. Избежать комиссионных расходов вряд ли получится, а вот пересчитать страховые взносы вполне реально, а в ряде случаев и вовсе от них отказаться.

Ввиду таких тонкостей самостоятельно сделанные расчеты помогут лишь приблизительно оценить выгоды того или иного способа преждевременного погашения долга. Выяснить реальное положение дел можно только у самого заимодателя. Чтобы досрочно выплатить кредит по всем правилам, вы должны сделать официальный запрос на пересмотр графика платежей.

Выгодно ли досрочное погашение кредита при аннуитетных платежах

Если вы желаете быстрее избавиться от долга, необходимо предварительно рассчитать схему досрочного погашения, приняв решение: выгодно это делать или нет.

Процедура досрочного погашения предполагает два варианта действий:

1. Досрочное частичное погашение кредита.

В этом случае можно вносить досрочные платежи маленькими суммами или большими, при этом количество ежемесячных платежей или срок кредита будут меняться. Это зависит от политики погашения банка или выбора заемщика, если кредитно-финансовое учреждение предоставляет возможность выбирать.

Плюс аннуитетных платежей в данном контексте – приблизительно равномерное снижение и тела кредита, и начисляемых процентов (если погашение идет в счет уменьшения величины ежемесячных платежей). Если же речь об уменьшении срока кредитования, очевидных плюсов нет. Экономии на досрочках в таком случае добиться не удастся.

Пример: берем 100 тысяч под 16,9% на год. Имеем 12 одинаковых платежей по 9,1 тысячи рублей. Если ежемесячно вносить по 2 тысячи сверх платежей по графику, делать это в счет снижения их величины, к концу срока обязательный платеж снизится до 2,7 тысячи рублей (плюс 2 тысячи, которые регулярно уплачивались). Сумма переплат станет меньше на 5-6 тысяч рублей.

Если дело касается уменьшения срока кредитования, все иначе: внеся, скажем, 9,1 тысячи рублей в день выдачи кредита, мы просто снизим срок до 11 месяцев. Сумма переплат останется неизменной. Единственное преимущество – возможность быстро погасить кредит.

Итак, первый – самый выгодный способ досрочного погашения.

Рассмотрим еще один интересный вариант действий.

2. Полное досрочное погашение.

В данном случае при досрочном погашении все выгоды очевидны: чем раньше осуществляется полное погашение кредита, тем меньше заемщик выплачивает процентов.

Пример: те же 100 тысяч, сроки и ставка. Решившись на досрочное погашение долгов, вместо 108 тысяч рублей заемщик суммарно выплатит только 104-105 тысяч. Экономия небольшая.

Таким образом, аннуитет выгодно гасить досрочно. Особенно если сроки кредитования достигают нескольких лет: начисленных на тело кредита процентов будет больше.

Для сравнения пример: 100 тысяч, 36 месяцев, 16,9% годовых. Суммарная переплата – 28 тысяч рублей (против 8-9 для 1 года).

Выгодно ли погашать кредит досрочно

Досрочный возврат кредита — это хорошая возможность рассчитаться с кредитором и сохранить часть своих денег. Банки неохотно соглашаются досрочно погашать кредит, но стоит напомнить им о ФЗ, который защищает права потребителей, как их взгляды на досрочное погашение становятся более лояльными. Заемщик, который знает законы и отстаивает свои права, имеет намного больше шансов, чтобы пройти эту процедуру и закрыть договор в кратчайшие сроки.

К досрочному погашению стоит отнестись ответственно. За 30 дней до того как клиент банка будет вносить оплату, необходимо уведомить кредитора о грядущем платеже. Также можно посоветоваться с менеджером финансового учреждения, как выгоднее осуществить досрочное гашение долга. Лучше назначить встречу за два-три дня и детально обсудить этот вопрос. Ведь именно сотрудники банка лучше всех знают, как работает выплата ссуды раньше срока.

Досрочно закрытый кредит является хорошей перспективой сэкономить средства. Существует мнение, что если раньше срока перевести деньги на счет, кредит повторно взять сложнее. Некоторые банки действительно неохотно работают с заемщика, которые быстро погашают долг. Если не злоупотреблять такой возможностью, все привилегии выгодного кредитования сохраняются.

Условия досрочного погашения

Законодательство устанавливает, что заемщик может вернуть кредит досрочно. При этом правила и условия регулируются договором между банком и клиентом. Перед закрытием всего долга или его части раньше установленного срока рекомендуется внимательно изучить документы. Это позволит избежать ошибок и неприятных ситуаций.

В условиях по договору надо уделить особое внимание следующим моментам:

- Наличие моратория. Это период времени, в течение которого нельзя делать досрочное погашение кредита. Раньше банки часто предусматривали условия о нем в договорах по ипотеке и автокредитам, чтобы исключить ситуации потери прибыли при очень быстрой выплате задолженности. Длиться мораторий может по-разному от 3 до 12-24 месяцев.

- Необходимость уведомления кредитора. Большинство банков в соответствии с законом просят направить сообщение о своем желании заблаговременно. Необходимость его предусматривается и законодательством. Лишь некоторые финансовые учреждения допускают возврат долга в любой момент без уведомления.

- Сроки подачи уведомления. Закон устанавливает, что о желании погасить кредит или его часть досрочно заемщик должен уведомить банк не меньше, чем за 30 дней. Некоторые банки сокращают этот период до 1-15 дней.

- Порядок подачи уведомлений. Иногда банки принимают их исключительно в бумажном виде в офисе. Это объясняется тем, что любое досрочное погашение для кредитной организации невыгодно. Но некоторые банки все же стали допускать подачу уведомлений через интернет или по телефону.

- Даты, в которые допустимо это сделать. Нередко в условия предусмотрено, что полное досрочное погашение можно делать в любой удобный день, а частичное – только в даты ежемесячных платежей. Если попробовать провести операцию в другой день, то она не будет выполнена и деньги не будут зачислены в счет досрочной оплаты долга, а будут списываться со счета в размере ежемесячных платежей, при этом на сумму долга проценты будут начисляться, хотя фактически деньги внесены в банк.

- Минимальная сумма. Они указаны в старых договорах ряда банка. В этом случае внести меньше оговоренной суммы для досрочного погашения нельзя. Операция просто не пройдет.

Иногда в договоре могут быть оговорены и другие условия. Например, часто в нем фиксируется, что все суммы частичного досрочного погашения направляются на сокращение размера ежемесячного платежа. Это также надо учитывать, т. к. сократить срок кредитования в этом случае не удастся, и выгода будет меньше.

Рефинансирование в банке Открытие

Подробнее

Кредитный лимит:

от 500 000 до 5 000 000 руб.

Срок до:

30 лет

Ставка:

от

8,25%

Возраст:

от

21 до

68 лет

Рассмотрение:

3-5 дней

Оформить

Рефинансирование кредитов в Альфа-Банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,7%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить

Рефинансирование кредитов в Росбанке

Подробнее

Кредитный лимит:

от 50 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

6,5%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Рефинансирование кредитов в УБРиР

Подробнее

Кредитный лимит:

от 100 000 до 1 600 000 руб.

Срок до:

10 лет

Ставка:

от

6,5%

Возраст:

от

19 до

75 лет

Рассмотрение:

2 часа

Оформить

Рефинансирование кредитов в Интерпромбанке

Подробнее

Кредитный лимит:

от 45 000 до 1 100 000 руб.

Срок до:

7 лет

Ставка:

от

11%

Возраст:

от

21 до

75 лет

Рассмотрение:

30 минут

Оформить

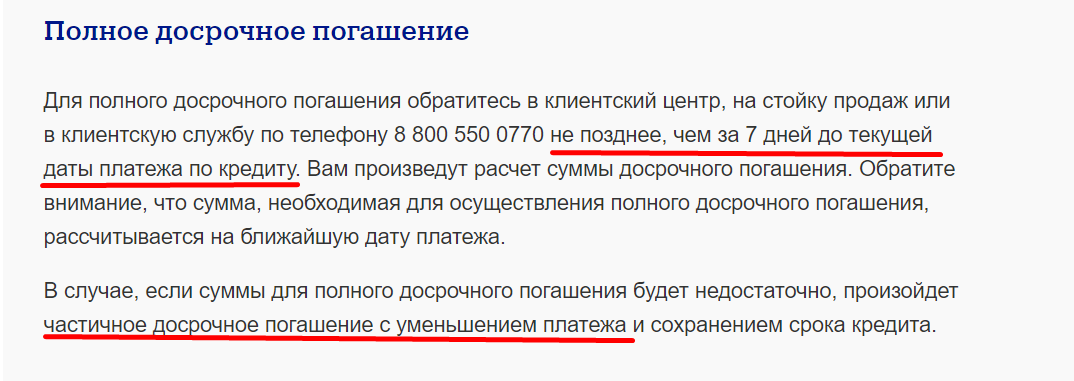

О досрочном погашении кредита

Теперь рассмотрим, как правильно погасить кредит досрочно в банке. Здесь все во многом зависит от того по какой системе рассчитаны ваши ежемесячные платежи: аннуитетной или дифференцированной. При аннуитетной системе расчета ежемесячных платежей, ежемесячные выплаты осуществляются равными частями, а при дифференцированной платеж идет на уменьшение, соответственно досрочное погашение будет значительно отличаться.

Основная особенность аннуитетных платежей в том, что в первую половины всего периода выплаты ссуды заемщик выплачивает в основном проценты по кредиту, а во второй, наоборот, основной долг. Поэтому выплачивать кредит досрочно целесообразнее в первой половине выплаты займа. Если вы уже выплатили основную часть процентов и приняли решение погасить кредит досрочно, то вы имеете права потребовать у банка пересчитать проценты за тот срок, в течение которого вы заемными средствами не пользовались. Но, большинство банков работают в рамках закона, и добросовестно осуществляют перерасчет процентов при досрочном погашении кредита.

Как правильно рассчитать досрочное погашение кредита при аннуитетной системе расчета довольно сложно

Если вы загляните в свой график, то обратите внимание, что каждый ежемесячный платеж состоит из двух составляющих: основной долг и сумма процентов, соответственно, посчитать сумму основного долга на тот или иной период для вас не составит труда. Но вместе с тем учитывайте, что проценты уплачиваются в первой половине срока по выплате кредита, значит, во второй половине сумма долга перед кредитором существенно не измениться

Хотите рассчитать свою выгоду у вас есть два варианта – это обратиться непосредственно в банк и попросить сотрудника произвести для вас расчет или произвести предварительный расчет с помощью онлайн-калькулятора досрочного погашения кредита самостоятельно.

При расчете досрочного погашения кредита, ежемесячный расчет которого осуществляется по дифференцированной системе все намного проще. Здесь тело кредита делится на равные части по количеству периодов выплаты, например, если вы взяли в долг 300 тысяч рублей на три года, то тело кредита распределяется следующим образом: 300000/36=8333,33 рублей в месяц, плюс проценты. Соответственно при досрочном погашении кредита вам достаточно заглянуть в график платежей и посчитать, сколько вы остались должны банку. При частично досрочном погашении аналогично: внесенная вами сумма средств идет в счет оплаты только основного долга без учета процентов.

Кстати, если вы гасите кредит досрочно при аннуитетной системе расчета, то у вас есть выбор – сократить размер ежемесячного платежа или уменьшить срок. В данном случае целесообразнее выбрать второй вариант, потому что за счет уменьшения срока у вас начисляется меньше процентов, соответственно переплата банку будет меньше.

А выгодно ли досрочно гасить ипотеку?

А теперь подбросим зерно сомнения в благодатную почву готовности направить все силы на погашение ипотеки. В условиях современной экономики так ли это выгодно и полезно – покончить с кредитом раньше установленного срока?

Дело в том, что менталитет наших людей таков. Мы пугаемся кредитов и другой «кабалы» и чаще всего при наличии первой же возможности стараемся отдать как можно больше банку, чтобы скорее стать свободным. И это чувство перевешивает здравые экономические расчеты. А расчеты нам говорят следующее.

Несмотря на то, что официально заявленный уровень инфляции в стране в 2019 году составил всего 0,36%, фактически любые деньги обесцениваются быстрее. Эти несложные выкладки дают нам понять, что при дальнейшем изменении покупательской способности денег, погашая ипотеку так, как это предусмотрено графиком, вы не переплачиваете, а даже в некотором роде экономите свои средства. Поясним – в 2020 году на гипотетические 1000 рублей вы можете купить, скажем, слона. А к 2035, когда ваши ипотечные выплаты будут подходить к логическому завершению, на эту же тысячу вы сможете приобрести всего лишь мышонка. Так стоит ли постоянно отказывать себе во всем, и малейшие накопления отдавать банку? Ведь сегодня вы отказываете себе в слонах (читайте – в поездках, важных приобретениях, новых впечатлениях, а жизнь коротка, на минуточку). А через 15 лет ваш ежемесячный платеж станет исчисляться мышатами.

Если вам все равно неспокойно от того, что жизненные обстоятельства могут измениться, экономическая ситуация ухудшится, вы потеряете доход, а вместе с ним и ипотечную квартиру, выход есть. Мы предлагаем вам создать свой собственный резервный фонд. Все свои временно свободные денежные средства вы можете направлять не на погашение ипотеки, а открыть банковский счет и аккумулировать их. Пока еще процент инфляции не превысил процент по банковскому вкладу, по крайней мере вы не останетесь в убытке. А в случае форс-мажорных обстоятельств у вас будет замечательная «подушка безопасности», которая позволит спокойно сменить работу или как-то пережить сложные времена в собственной квартире.